BAB I

PENDAHULUAN

1.1 Latar Belakang Penelitian

Perusahaan sebagai suatu unit yang saling terintegrasi, yang bertujuan

untuk menghasilkan laba senantiasa dituntut untuk dapat bersaing dalam

lingkungan bisnis. Oleh sebab itu dalam pengelolaan perusahaan, manajemen

menetapkan tujuan (goals) dan sasaran (objectives) dan kemudian membuat rencana kegiatan untuk mencapai tujuan dan sasaran tersebut. Pencapaian tujuan

suatu perusahaan dapat dipandang sebagai alat untuk menyatukan semua unsur

yang ada di dalam perusahaan. Untuk mencapai tujuan perusahaan dengan baik

diperlukan suatu recana kerja yang baik, terarah dan komprehensif, sehingga

mempermudah bagi manajemen untuk mengendalikan kegiatan-kegiatan

operasional perusahaan. Rencana kerja tersebut disusun berdasarkan target yang

disesuaikan dengan kondisi dan kebutuhan perusahaan, baik periode yang kurang

dari satu tahun atau lebih yang disusun dengan format tertentu yang disebut

anggaran.

Menurut Darsono Prawironegoro dan Ari Purwanti : Anggaran ialah suatu

perencanaan laba strategis jangka panjang, suatu perencanaan taktis laba jangka

prinsip pengecualian yang berkesiambungan, sebagai alat untuk mencapai tujuan

dan sasaran organisasi.

Anggaran merupakan suatu kebutuhan yang sangat penting bagi setiap

perusahaan, baik perusahaan yang bertujuan untuk memperoleh laba maupun yang

tidak bertujuan memperoleh laba. Anggaran dapat dijadikan alat perencanaan dan

pengendalian yang sangat penting dalam perusahaan, karena anggaran akan

memberikan kerangka bagi perusahaan, sehingga cara kerja perusahaan lebih

terstruktur, dan segala tindakan yang akan diambil selalu mempertimbangkan

batasan-batasan yang ada. Sehingga proses penyusunan anggaran merupakan

aspek penting dalam pencapaian keberhasilan suatu organisasi. Anggaran tidak

saja sebagai alat perencanaan keuangan dan pengendalian, tetapi juga sebagai alat

koordinasi, komunikasi, evaluasi kinerja dan motivasi.

Anggaran merupakan salah satu jenis perencanaan yang dipakai oleh

perusahaan dan sebagai alat pengendali manajemen. Anggaran merupakan bentuk

rencana kegiatan dari para manajer pada suatu periode yang telah ditetapkan, serta

merupakan alat pengendali terhadap kegiatan-kegiatan yang dilaksanakan oleh

para manajer. Anggaran juga merupakan rencana kegiatan yang terdiri dari

sejumlah target yang akan dicapai oleh manajer dalam melaksanakan kegiatan di

masa akan datang. Oleh karena itu, anggaran yang disusun harus dapat

mengakomodir kepentingan setiap departemen yang terkait dalam

pelaksanaannya. Untuk itu diperlukan partisipasi dalam penyusunan anggaran

penyusunan anggaran merupakan tingkat seberapa besar keterlibatan dan

pengaruh manajer pusat pertanggungjawaban dalam proses penyusunan anggaran

suatu departemen atau bagiannya dalam suatu periode tertentu.

Hal yang sangat penting hubungannya dengan uraian di atas adalah

bagaimana pemahaman manajemen puncak berkenaan dengan situasi yang

dihadapi yaitu kemampuan untuk menganalisis dan menentukan secara cermat

tentang ketepatan anggaran yang telah disampaikan oleh semua manajer dari

semua level dalam perusahaan, sebab apabila rencana dan target kerja tersebut

terlalu tinggi maka akan menimbulkan tekanan mental bagi para manajer dan

seluruh karyawan yang berada di bawahnya untuk mencapai anggaran yang

dimaksud. Sudah tentu hal tersebut akan berakibat buruk pada hasil kinerja

manajer tersebut beserta seluruh bawahannya. Juga, jika anggaran yang telah

dibuat atau disampaikan oleh manajer terlalu rendah, maka keadaan ini tidak

efektif bagi kemajuan perusahaan, sebab anggaran tersebut tidak menantang dan

terlalu mudah untuk dicapai. Keadaan seperti ini dapat memperlambat

pertumbuhan dan perkembangan perusahaan dalam mencapai tujuannya karena

masih bayak sumber daya perusahaan yang belum diberdayakan secara optimal.

Agar hal tersebut tidak terjadi manajemen puncak seharusnya memiliki

kemampuan analisis yang memadai dalam mengevaluasi dan menetapkan

anggaran kerja para manajer agar sesuai dengan sumber daya dan kemampuan

yang dimiliki oleh manajer tersebut, serta diselaraskan dengan kebutuhan

Selain hal yang positif yang diuraikan tersebut, perlu juga dipahami secara

seksama bahwa penggunaan anggaran partisipatif tersebut tidak begitu efektif

diterapkan dalam suatu perusahaan apabila manajer serta karyawan tidak

memperoleh informasi kegiatan yang relevan dengan apa yang di anggarkan atau

tidak adanya komunikasi yang baik antar atasan dan pelaksana anggaran yang

secara otomatis akan mengurangi komitmen karyawan dalam melaksanakan

kegiatan yang dilaksanakan, dan hal ini akan berakibat rendahnya kinerja para

manajer.

Pengaruh partisipasi anggaran pada kinerja manajerial merupakan topik

yang sangat menarik dalam penelitian akuntansi manajemen, dimana berbagai

penelitian yang menguji hubungan antara partisipasi anggaran dengan kinerja

manajerial hasilnya sering bertentangan.

Hasil Penelitian yang telah dilakukan Bass dan leavit (1963); Schuler dan

Kim (1976); Brownell dan Mclnnes (1986), Brownell (1982); Indriantoro (1993);

Sinambela (2003) dan Praseytiningthias (2006) menemukan bahwa ada hubungan

positif dan signifikan antara partisipasi penyusunan anggaran dengan kinerja

manajerial. Hasil penelitian yang berbeda dihasilkan oleh Milani (1975) dan

Riyanto (1996). Hasil penelitian tersebut menunjukkan bahwa terdapat hubungan

yang tidak signifikan diantara keduanya, bahkan penelitian lain seperti Bryan dan

Locke (1967) dan Chenhal dan Brownell (1988) melaporkan bahwa hubungan

kedua variabel tersebut bertolak belakang atau negatif.

Berdasarkan hasil penelitian yang bertentangan tersebut, maka penulis

PARTISIPASI PENYUSUNAN ANGGARAN TERHADAP KINERJA

MANAJERIAL PADA PT. DUTA BINTANG BARAT MEDAN.

1.2 Perumusan Masalah

Pada umumnya, dalam suatu perusahaan masalah terjadi dikarenakan

adanya ketidaksesuaian antara apa yang di anggarkan dengan apa yang dicapai.

Moh. Nazir mengemukakan: Masalah timbul karena adanya tantangan,

adanya kesaingan ataupun kebingungan kita terhadap suatu hal atau fenomena,

adanya kemenduaan arti (ambiguity), adanya halangan dan rintangan, adanya celah (gap), baik antar kegiatan atau antar fenomena, baik yang telah ada ataupun yang akan ada.

Sumadi Suryabrata mengemukakan: Masalah atau permasalahan ada kalau

ada kesenjangan (gap) antara das sollen dan das sein; ada perbedaan antara apa yang seharusnya dan apa yang dalam kenyataan, antara apa yang diperlukan dan

apa yang tersedia, antara harapan dan kenyataan, dan yang sejenis dengan itu.

Sedangkan menurut Mudrajad Kucoro : Perumusan masalah adalah konteks dari

penelitian, alasan mengapa penelitian diperlukan, dan petunjuk yang mengarahkan

tujuan penelitian.

Berdasarkan latar belakang yang diuraikan tersebut, maka perumusan

masalah dalam penelitian ini adalah: Apakah partisipasi penyusunan anggaran

berpengaruh terhadap kinerja manajerial pada PT. Duta Bintang Barat Medan?

Berdasarkan rumusan masalah yang ada, maka tujuan penelitian ini adalah

untuk membuktikan apakah ada pengaruh partisipasi penyusunan anggaran

terhadap kinerja manajerial pada PT. Duta Bintang Barat Medan..

1.4 Manfaat Penelitian

1. Bagi penulis, untuk menambah dan mengembangkan wawasan

pengetahuan khususnya mengenai partisipasi dalam penyusunan anggaran

dan pengaruhnya terhadap kinerja manajerial.

2. Bagi peneliti yang lain, diharapkan dapat dijadikan sebagai bahan

BAB II

TELAAH PUSTAKA

2.1 Landasan Teoritis

2.1.1 Pengertian Anggaran

Dalam pengelolaan perusahaan, terlebih dahulu manajemen menetapkan

tujuan dan sasaran dan kemudian membuat rencana kegiatan untuk mencapai

tujuan dan sasaran tersebut. Dampak keuangan yang diperkirakan akan terjadi

sebagai akibat dari rencana kerja tersebut, kemudian disusun dan dievaluasi

melalui proses penyusunan anggaran.

Menurut Darsono Prawironegoro dan Ari Purwanti (2010) Anggaran ialah

rencana tentang kegiatan perusahaan yang mencakup berbagai kegiatan

operasional yang saling berkaitan dan saling mempengaruhi satu sama lain

sebagai pedoman untuk mencapai tujuan dan sasaran suatu organisasi, pada

umumnya disusun secara tertulis. Sedangkan menurut Hansen dan Mowen (2009)

Anggaran adalah rencana keuangan untuk masa depan, rencana tersebut

mengidentifikasi tujuan dan tindakan yang diperlukan untuk mencapainya.

Dari beberapa pengertian tersebut, dapat disimpulkan bahwa anggaran

merupakan rencana kerja kuntitatif dalam bentuk moneter dan non moneter yang

laba, serta penilaian kinerja manajemen dalam upaya mencapai tujuan organisasi

yang dinyatakan dalam satu periode tertentu.

2.1.2. Fungsi Anggaran

Perusahaan tidak akan mencapai tingkat kesuksesan maksimal jika tidak

menggunakan sistem penganggaran terkoordinasi. Menurut M. Nafarin (2004)

Anggaran memiliki fungsi yang sama dengan manajemen yang meliputi fungsi

perencanaan, pelaksanaan, dan pengawasan. Hal ini disebabkan anggaran

mempunyai fungsi sebagai alat manajemen dalam melaksanakan fungsinya.

Sebagai fungsi perencanaan anggaran merupakan alat perencanaan tertulis

yang menuntut pemikiran yang teliti, karena anggaran memberikan gambaran

yang lebih nyata/jelas dalam unit dan uang. Sebagai fungsi pelaksanaan anggaran

merupakan pedoman dalam pelaksanaan pekerjaan, sehingga pekerjaan dapat

dilaksanakan secara selaras dalam mencapai tujuan (laba). Sebagai fungsi

pengawasan anggaran merupakan alat pengendalian/pegawasan (controlling).

Pengawasan berarti melakukan evaluasi (menilai) atas pelaksanaan pekerjaan,

dengan cara : membandingkan realisasi dengan rencana (anggaran) dan

melakukan tindakan perbaikan apabila dipandang perlu (jika ada penyimpangan

yang merugikan). Sedangkan menurut Darsono dan Ari Purwanti (2010)

menyatakan bahwa: kegunaan anggaran ialah untuk perencanaan dan

pengendalian, evaluasi kinerja dan untuk mengarahkan perilaku manajer dan

Selain sebagai fungsi dan kegunaan seperti yang sudah dijelaskan diatas

penyusunan anggaran juga memiliki kelebihan atau keunggulan.

Menurut Hansen dan Mowen (2004):

Sebuah sistem penganggaran memberikan beberapa kelebihan untuk suatu

organisasi.

1. Memaksa para manajer melakukan perencanaan.

2. Menyediakan informasi yang dapat digunakan untuk memperbaiki

pengambilan keputusan

3. Menyediakan standar evaluasi kinerja

4. Memperbaiki komunikasi dan koordinasi.

Sedangkan menurut Darsono dan Ari Purwanti (2010):

Anggaran memiliki keunggulan, yaitu :

1. Hasil analisis lingkungan internal perusahaan yaitu analisis data historis

perusahaan yang menjelaskan kekuatan dan kelemahannya kemudian

dijadikan bahan baku untuk membuat program kerja dimasa mendatang.

2. Hasil analisis lingkungan eksternal yang menjelaskan peluang bisnis

dan kendala yang dihadapinya, kemudian dijadikan bahan baku untuk

3. Sebagai alat pedoman kerja dan pengendalian kegiatan operasional dan

keuangan.

4. Sebagai sarana koordinasi antar seksi, bagian, divisi dalam suatu

perusahaan.

5. Sebagai sumber rasa tanggung jawab dan partisipasi aktif semua kepala

seksi, bagian, divisi dalam suatu perusahaan.

6. Sebagai dasar untuk mengetahui wewenang dan tanggung jawab semua

level manajer.

Dalam hal ini untuk mencapai manfaat dari suatu anggaran maka

penyusunan anggaran mengharuskan kerjasama antara berbagai area dan aktivitas

dalam organisasi sehingga koordinasi sangat dianjurkan agar anggaran sesuai

dengan tujuan organisasi.

Menurut M. Nafarin (2004) Anggaran selain mempunyai banyak manfaat,

juga memiliki kelemahan antara lain :

1. Anggaran dibuat berdasarkan taksiran dan asumsi, sehingga

mengandung unsur ketidakpastian.

2. Menyusun anggaran yang cermat memerlukan waktu, uang, dan tenaga

yang tidak sedikit, sehingga tidak semua perusahaan mampu menyusun

anggaran secara lengkap (komprehensif) dan akurat.

3. Pihak yang merasa dipaksa untuk melaksanakan anggaran dapat

menggerutu dan menentang, sehingga pelaksanaan anggaran dapat

Menurut Darsono dan Ari Purwanti, Kelemahan anggaran antara lain :

1. Prediksi kegiatan bisnis dimasa mendatang belum tentu tepat atau

belum tentu mendekati kenyataan.

2. Perubahan kondisi politik, sosial, ekonomi, bisnis dimasa mendatang

sulit diprediksi sehingga sering tidak terjangkau dalam pemikiran

pembuat anggaran.

3. Sering terjadi konflik kepentingan dalam penyusunan anggaran maupun

dalam pelaksanaannya.

4. Pembuat anggaran (kepala seksi, bagian, divisi) sering berpikir

subyektif mementingkan seksinya, bagiannya, atau divisinya saja.

5. Anggaran pada umumnya sangat idelistik sehingga sulit dicapai dan

dapat mengakibatkan para pelaksana frustasi.

2.1.3 Penyusunan Anggaran

2.1.3.1. Pendekatan Dalam Penyusunan Anggaran

Dalam suatu perusahan, penyusunan anggaran memerlukan waktu yang

cukup banyak, karena dalam penyusunan anggaran akan banyak

masukan-masukan yang perlu dikoreksi, oleh karena itu penyusunan jadwal yang jelas akan

membantu penyelesaian suatu anggaran. Menurut Anthony dan Govindarajan

(2003) menyatakan bahwa: Terdapat dua pendekatan utama dalam penyusunan

Dalam pendekatan dari atas ke bawah, penyusunan anggaran ditetapkan

oleh manajemen puncak yang akan dilaksanakan oleh manajer pusat pertanggung

jawaban. Keuntungan dari pendekatan ini yakni proses penyusunan anggaran

membutuhkan waktu yang tidak terlalu lama, sedangkan kelemahannya adalah

kurangnya komitmen dari para pelaksana anggaran.

Dalam pendekatan dari bawah ke atas, para manajer pusat pertanggung

jawaban mengajukan usul kepada manajemen puncak untuk dinegosiasikan yang

akan dijadikan sebagai pertimbangan dalam penyusunan anggaran. Pendekatan

dari bawah ke atas dapat menciptakan komitmen untuk mencapai tujuan anggaran,

tetapi apabila tidak dikendalikan dengan hati-hati dapat menghasilkan jumlah

yang sangat mudah atau yang tidak sesuai dengan tujuan keseluruhan perusahaan.

Pendekatan partisipasi merupakan gabungan dari kedua pendekatan diatas,

dimana pendekatan ini biasanya dianggap sebagai metode yang paling efektif,

karena anggaran disusun berdasarkan hasil kerjasama antara manajer puncak

dengan manajer pusat pertanggungjawaban. Dengan demikian anggaran yang

dihasilkan benar-benar mendapat dukungan dari kedua belah pihak dan

diharapkan akan ada komitmen yang kuat untuk melaksanakannya.

2.1.3.2 Faktor-Faktor yang Mempengaruhi Penyusunan Anggaran

Untuk bisa melakukan penaksiran penyusunan anggaran secara lebih

akurat, diperlukan berbagai data, informasi dan pengalaman yang merupakan

Menurut M. Munandar (2001) faktor-faktor yang mempengaruhi

penyusunan anggaran yaitu :

1. Faktor – faktor internal

Merupakan data, informasi, dan pengalaman yang terdapat didalam

perusahaan sendiri. Faktor – tersebut antara lain:

a. Penjualan tahun-tahun yang lalu.

b. Kebijaksanaan perusahaan yang berhubungan dengan masalah

harga jual, syarat pembayaran barang yang dijual, pemilihan

saluran distribusi dan lainnya.

c. Kapasitas produksi yang dimiliki.

d. Tenaga kerja yang dimiliki perusahaan, baik jumlahya

(kuantitatif) maupun keterampilan dan keahliannya (kualitatif).

2. Faktor – faktor eksternal

Merupakan data, informasi dan pengalaman yang terdapat diluar

perusahaan, tetapi mempunyai pengaruh terhadap perusahaan.

Faktor-faktor tersebut antara lain:

a. Keadaan persaingan.

b. Tingkat pertumbuhan penduduk

d. Berbagai kebijakan pemerintah baik dibidang politik, ekonomi,

sosial, budaya maupun keamanan.

e. Keadaan perekonomian nasional maupun internasional, kemajuan

teknologi dan sebagainya.

2.1.4 Partisipasi Penyusunan Anggaran

2.1.4.1 Pengertian Partisipasi

Keberhasilan program anggaran terutama akan ditentukan oleh bagaimana

cara penyusunan anggaran itu sendiri. Dalam hal ini peran aktif manajer dalam

berpartisipasi penyusunan anggaran akan berdampak positif bagi perusahaan.

Partisipasi juga memberi dampak positif terhadap perilaku karyawan,

meningkatkan kualitas dan kuantitas serta meningkatkan kerjasama diantara para

karyawan. Dalam hal ini, besarnya partisipasi atau keterlibatan bawahan dalam

pengambilan keputusan tergantung kepada keputusan manajemen perusahaan.

Menurut Keith Davis (1985) dalam buku Anwar Prabu Mangkunegara

menyatakan: Partisipasi adalah keterlibatan emosi dan mental pegawai dalam

situasi kelompok yang menggiatkan mereka untuk menyumbang pada tujuan

kelompok serta bertanggung jawab terhadap hal tersebut.

Berdasarkan uraian tersebut dapat disimpulkan bahwa partisipasi anggaran

merupakan kerjasama dari seluruh tingkatan organisasi untuk menyusun anggaran.

Pada dasarnya manajer puncak biasanya kurang mengetahui kegiatan sehari-hari,

disisi lain manajer puncak mempunyai pandangan yang lebih luas atas perusahaan

secara keseluruhan yang sangat vital dalam pembuatan kebijakan secara umum.

Menurut Robert N. Anthony dan Vijay Govindarajan (2003) Partisipasi

pembuatan anggaran sangat menguntungkan untuk pemusatan tanggung jawab

dalam pelaksanaan secara dinamis dan dalam lingkungan yang tidak pasti karena

manajer yang bertugas pada pemusatan tanggung jawab memungkinkan untuk

mempunyai informasi terbaik tentang variabel yang dapat mempengaruhi

pemasukkan dan pengeluaran mereka.

Partisipasi memberikan manfaat yang sangat besar dalam penyusunan

anggaran, dimana dengan diterapkannya anggaran partisipatif manajer tingkat

bawah merasa lebih bertanggungjawab atas sasaran dan strategi yang dihasilkan

dalam anggaran serta akan menghasilkan kreativitas. Untuk itu diharapkan Setiap

tingkatan tanggungjawab dalam suatu organisasi harus memberikan masukan

terbaik sesuai bidangnya dalam suatu sistem kerjasama penyusunan dokumen

anggaran yang terintegrasi.

2.1.4.2. Keunggulan Partisipasi Penyusunan Anggaran

Keberhasilan suatu program anggaran ditentukan dari cara pembuatan

anggaran itu sendiri. Dimana program yang paling berhasil ialah harus melibatkan

manajer dalam tanggungjawab pengendalian biaya untuk membuat estimasi

anggaran tersebut. Partipasi penyusunan anggaran dapat menghasilkan informasi

yang lebih baik, karena memberi kesempatan atasan untuk mendapatkan akses

Menurut Siegel & Marconi (1989), Penerapan partsipasi dalam

penyusunan anggaran memberikan banyak manfaat, antara lain :

1. Partisipan (orang yang terlibat dalam proses penyusunan anggaran)

menjadi ego-involved tidak hanya task-involved dalam kerja mereka. 2. Partisipasi akan menaikkan rasa kebersamaan dalam kelompok, yang

akibatnya akan menaikkan kerja sama anggota kelompok didalam

penetapan sasaran.

3. Partisipasi dapat mengurangi rasa tertekan akibat adanya anggaran.

4. Partisipasi dapat mengurangi rasa ketidaksamaan di dalam alokasi

sumber daya di antara bagian-bagian organisasi.

Sedangkan menurut Ray H. Garrison, Eric W. Noreen dan Peter C. Brewer

(2009) Sejumlah keunggulan yang biasanya diungkapkan dalam anggaran

partisipasif, adalah :

1. Setiap orang pada semua tingkatan organisasi diakui sebagai anggota

tim yang pandangan dan penilaiannya dihargai oleh manajemen puncak.

2. Estimasi anggaran yang dibuat oleh manajer lini depan sering kali lebih

akurat dan andal dibandingkan dengan estimasi yang dibuat oleh

manajer puncak yang kurang memiliki pengetahuan mendalam

mengenai pasar dan operasi harian.

3. Timbul motivasi yang lebih tinggi bila individu berpartisipasi dalam

ditetapkan dari atas. Anggaran yang ditetapkan sendiri menciptakan

adanya komitmen.

4. Seorang manajer yang tidak dapat memenuhi anggaran yang ditetapkan

dari atas selalu dapat berkata bahwa anggaran tersebut tidak realistis

dan tidak mungkin dicapai. Dengan anggaran yang ditetapkan sendiri,

alasan semacam ini tidak akan timbul.

Dari uraian tersebut dapat disimpulkan bahwa keberhasilan dari

penyusunan anggaran partisipatif terlaksana apabila seluruh manajer yang terlibat

didalamnya harus betul-betul memahami dan menyetujui strategi organisasi.

2.1.4.3 Kelemahan Partisipasi Penyusunan Anggaran

Menurut Hansen dan Mowen (2004) anggaran partisipatif memiliki tiga

potensi masalah yaitu:

1. Menetapkan standar yang terlalu tinggi atau terlalu rendah.

2. Membuat kelonggaran dalam anggaran (sering disebut sebagai

menutupi anggaran).

3. Partisipasi semu.

Penetapan standar yang terlalu tinggi ataupun yang terlalu rendah dapat

menimbulkan masalah, karena apabila tujuan ditetapkan terlalu rendah/terlalu

mudah dicapai, maka seorang manajer bisa kehilangan minat dan kinerjanya akan

sangat menurun. Sebaliknya apabila penetapan standar anggaran terlalu tinggi

maka manajer akan kesulitan untuk mencapainya sehingga akan mengakibatkan

Solusinya adalah dalam anggaran partisipatif menetapkan tujuan yang tinggi tetapi

dapat dicapai.

Kelonggaran anggaran muncul ketika seorang manajer memperkirakan

pendapatan rendah atau meninggikan biaya dengan sengaja.Pendekatan manapun

akan meningkatkan kemungkinan manajer untuk mencapai anggaran dan tentunya

akan menurunkan resiko yang dihadapi manajer. Solusinya untuk menghindari hal

tersebut, manajemen puncak harus berhati-hati dalam meninjau anggaran yang

diajukan para manajer tingkat bawah dan menyediakan input jika dibutuhkan

untuk menurunkan kemungkinan kelonggaran dalam anggaran.

Dalam hal ini, manajemen puncak menerapkan pengendalian jumlah atas

proses penganggaran sehingga hanya mencari partisipasi palsu dari para manajer

tingkat bawah, dimana manajemen puncak hanya mendapatkan persetujuan formal

anggaran dari para manajer tingkat bawah. Akibatnya tidak satupun manfaat

keperilakuan dari partisipasi yang akan didapat.

Sedangkan menurut Dunk (1993) dan Yuwono (1999), menyatakan

bahwa: Penganggaran partisipasi dapat menyebabkan kesenjangan anggaran, yaitu

perbedaan antara jumlah sumber daya yang sebenarnya diperlukan untuk

menyelesaikan tugas secara efisien dengan jumlah yang diajukan oleh manajer

yang bersangkutan utuk mengerjakan tugas yang sama.

2.1.5 Kinerja Manajerial

Menurut Anwar Mangkunegara (2005) Pengertian kinerja (prestasi kerja)

adalah hasil kerja secara kualitas dan kuantitas yang dicapai oleh seorang pegawai

dalam melaksanakan tugasnya sesuai dengan tanggung jawab yang diberikan

kepadanya.

Kinerja merupakan evaluasi terhadap pekerjaan yang dilakukan lewat

atasan langsung, teman, dirinya sendiri dan bawahan. Berdasarkan definisi

tersebut dapat disimpulkan bahwa kinerja adalah suatu hasil dalam melaksanakan

tugas, dimana sasaran dan tujuan yang diinginkan dapat tercapai sesuai dengan

kemampuan yang dimiliki individu dalam suatu perusahaan.

Faktor-faktor Yang Mempengaruhi Kinerja Manajerial

Dalam mencapai sasaran atas peningkatan kinerja diperlukan suatu

pertimbangan atas faktor-faktor yang dapat mempengaruhi kinerja manajerial.

Menurut Anwar Prabu Mangkunegara: Faktor-faktor yang mempengaruhi

pencapaian kinerja adalah kemampuan atau ability dan faktor motivasi atau

motivation.

Menurut Hennry Simamora (1995) dalam buku Anwar Prabu

Mangkunegara (2005), kinerja dipengaruhi oleh tiga faktor, yaitu:

1. Faktor individual yang terdiri dari:

a. Kemampuan dan keahlian

b. Latar belakang

2. Faktor psikologis yang terdiri dari:

a. Persepsi

b. Attitude

c. Personality

d. Pembelajaran

e. motivasi

3. Faktor organisasi yang terdiri dari:

a. Sumber daya

b. Kepemimpinan

c. Penghargaan

d. Struktur

e. Job design.

Menurut A. Dale Timple (1992) dalam buku Anwar Prabu Mangkunegara

(2005) menyatakan: Faktor-faktor kinerja terdiri dari faktor internal dan faktor

eksternal. Dimana faktor internal merupakan faktor yang dihubungkan dengan

sifat-sifat seseorang. Misalnya, kinerja seseorang baik disebabkan karena

memiliki kemampuan tinggi dan mempunyai kemauan tinggi atau pekerja keras,

dan sebaliknya seseorang yang memiliki kemampuan yang rendah, pemalas

mempunyai kinerja yang rendah atau jelek. Sedangkan faktor eksternal yaitu

faktor-faktor yang mempengaruhi seseorang yang berasal dari lingkungan. Seperti

perilaku, sikap, fasilitas kerja, serta iklim organisasi.

Penelitian partisipasi penyusunan anggaran dan kinerja manajerial telah

banyak diteliti, baik pada perusahaan manufaktur maupun perusahaan jasa, dan

juga pemerintahan dengan berbagai tambahan modifikasi variabel.

Penelitian yang dilakukan oleh (Yogi Adrianto, tahun 2008) dengan judul

analisis Pengaruh partisipasi Anggaran Terhadap Kinerja Manajerial Dengan

Kepuasan Kerja, Job Relevant Informatian dan Kepuasan Kerja Sebagai Variabel

Moderating pada Rumah Sakit Di Wilayah Kota Semarang. Hasil penelitian

menunjukkan bukti bahwa: partisipasi penyusunan anggaran dengan kinerja

manajerial mempunyai hubungan positif dan signifikan. Hasil penelitian ini

menunjukkan bahwa: interaksi antara partisipasi penyusunan anggaran dan

variabel moderating kepuasan kerja berpengaruh pada kinerja manajerial.

Kemudian interaksi antara partisipasi penyusunan anggaran dan variabel

moderating job relevan information berpengaruh pada kinerja manajerial. Begitu juga hasil penelitian mengenai interaksi antara partisipasi penyusunan anggaran

dan variabel moderating motivasi kerja berpengaruh pada kinerja manajerial.

Penelitian yang dilakukan oleh Yunita (2008) mengenai pengaruh

partisipasi penyusunan anggaran terhadap kinerja manjerial dengan komitmen

organisasi dan kecukupan anggaran sebagai variabel kontijen pada Universitas

Dian Nuswantoro Semarang. Hasil penelitian ini menyatakan bahwa: partisipasi

penyusunan anggaran berpengaruh positif signifikan terhadap komitmen

organisasi, dan komitmen organisasi berpengaruh positif signifikan terhadap

kinerja manajerial. Selanjutnya diperoleh hasil yang yang menunjukkan bahwa

komitmen organisasi sebagai variabel intervening mempunyai nilai yang lebih

kecil dibandingkan pengaruh langsung partisipasi penyusunan anggaran terhadap

kinerja manjerial.

Sedangkan penelitian yang dilakukan oleh Arisha Hayu Pramesthiningtyas

(2009) mengenai pengaruh partisipasi anggaran terhadap kinerja manajerial,

melalui komitmen organisasi dan motivasi sebagai variabel intervening studi

kasus pada lima belas perusahaan di kota semarang, menunjukan bahwa tidak

terdapat pengaruh langsung antara partisipasi anggaran terhadap kinerja

manajerial. Partisipasi anggaran berpengaruh secara positif dan signifikan

terhadap komitmen organisasi dan motivasi. Partisipasi anggaran juga

berpengaruh tidak langsung terhadap kinerja manajerial melalui variabel

intervening komitmen organisasi, namun partisipasi anggaran tidak berpengaruh langsung terhadap kinerja manajerial melalui motivasi sebagai variabel

intervening.

2.3 Kerangka Konseptual

Proses penyusunan anggaran merupakan hal yang sangat penting bagi

perusahaan dan melibatkan berbagai pihak. Secara garis besar penyusunan

anggaran dibagi atas tiga jenis yaitu penyusunan anggaran dari atas ke bawah, dari

bawah ke atas, dan kombinasi dari antara kedua tersebut atau sering juga disebut

anggaran partisipatif. Dari ketiga jenis tersebut yanga paling efektif adalah

Anggaran partisipatif memungkinkan para manajer tingkat bawah untuk

turut serta dalam proses penyusunan anggaran. Anggaran partisipatif akan

mendorong serta dapat meningkatkan kinerja para manajer tingkat bawah untuk

mencapai target yang telah dibuat dalam anggaran, dikarenakan manajer tingkat

bawah yang membuat anggaran, sehinggga manajer merasa bertanggungjawab

atas apa yang telah disusun dalam anggaran tersebut. Dalam hal ini peningkatan

kinerja dapat diukur dengan membandingkan antara standar yang telah ditetapkan

dengan kinerja yang sebenarnya.

Proses penyusunan anggaran merupakan kegiatan yang penting dan

melibatkan berbagai pihak, agar pelaksanaannya berjalan efektif, para pelaksana

hendaknya berpartisipasi untuk merencanakan anggaran dan mengusahakan agar

anggaran dapat tercapai. Tetapi yang lebih penting adalah sejauh mana tingkat

partisipasi atau peran serta dalam penyiapan anggaran, karena sebenarnya

anggaran yang disetujui pada dasarnya selalu menggambarkan suatu kesepakatan

bersama dari banyak orang di dalam suatu organisasi atau perusahaan.

Menurut Indriantoro dan Supomo (1988) menyatakan: Kinerja dinyatakan

efektif apabila tujuan anggaran tercapai dan bawahan mendapat kesempatan

terlibat atau berpartisipasi dalam proses penyusunan anggaran serta memotivasi

bawahan, mengidentifikasi dan melakukan negosiasi dengan atasa mengenai

target anggaran, menerima kesepakatan anggaran dan melaksanakannya sehingga

dapat menghindarkan dampak negatif anggaran yaitu faktor kriteria kerja, sistem

Berdasarkan uraian tersebut, maka dapat dibuat kerangka konseptual

seperti gambar 2.1.

Gambar 2.1. Kerangka Konseptual

Keterangan:

X= Partisipasi penyusunan anggaran sebagai variabel independen (bebas).

Y= Kinerja manajerial sebagai variabel dependen (terikat).

2.4 Hipotesis penelitian

Menurut Sugiyono (2007) Hipotesis merupakan jawaban sementara

terhadap rumusan masalah penelitian, dimana rumusan masalah penelitian telah

dinyatakan dalam bentuk kalimat pertanyaan. Partisipasi Penyusunan

Anggaran (X)

Kinerja Manajerial

Dikatakan sementara, karena jawaban yang diberikan baru didasarkan

pada teori yang relevan, belum didasarkan pada fakta-fakta empiris yang

diperoleh melalui pengumpulan data.

Jadi, hipotesis juga dapat dinyatakan sebagai jawaban teoritis terhadap

rumusan masalah penelitian, belum jawaban yang empirik. Dalam penelitian ini,

dirumuskan hipotesis bahwa:

“Partisipasi dalam penyusunan anggaran berpengaruh signifikan

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian yang dilakukan dalam penelitian ini adalah Penelitian

Asosiatif. Menurut Sugiyono : Penelitian Asosiatif merupakan penelitian yang

bertujuan untuk mengetahui hubungan antara dua variabel atau lebih. Pada

penelitian ini minimal terdapat dua variabel yang dihubungkan. Bentuk hubungan

antar variabel dalam penelitian ini adalah Hubungan Kausal. Menurut Sugiyono :

Hubungan Kausal adalah hubungan yang bersifat sebab akibat. Penelitian ini bertujuan untuk mengetahui apakah ada pengaruh antara partisipasi dalam penyusunan anggaran sebagai variabel independen (bebas) terhadap kinerja manajerial sebagai variabel dependen (terikat). Dimensi waktu penelitian ini adalah Cross- sectional.

Menurut Ronny Kountor: cross - sectionalsurvey adalah metode pengumpulana data, dimana informasi yang dikumpulkan hanya pada suatu saat tertentu. Yang dimaksud pengumpulan data pada satu saat bukan hanya pada suatu hari saja, namun bisa dilakukan dalam beberapa hari atau bahkan beberapa minggu oleh karena situasi.

3.2. Populasi Dan Sampel Penelitian

Menurut Sugiyono (2007) Populasi adalah wilayah generalisasi yang

terdiri atas: objek/subjek yang mempunyai kualitas dan karakteristik tertentu yang

ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya.

Sedangkan menurut Ronny Kountur (2005) Populasi adalah suatu

kumpulan menyeluruh dari suatu objek yang merupakan perhatian peneliti. Dari

pendapat tersebut dapat diketahui pengertian populasi, yaitu objek/ subjek yang

diteliti.

Sesuai dengan pendapat tersebut, maka yang menjadi populasi dalam

penelitian ini adalah seluruh manajer beserta karyawan yang ikut berpartisipasi

dalam penyusunan anggaran di PT. Duta Bintang Barat Medan yang berjumlah

30 orang.

3.2.2 Sampel

Menurut Sugiyono (2007) Sampel adalah bagian dari jumlah dan

karakteristik yang dimiliki oleh populasi tersebut. Sedangkan menurut Ronny

Kountur: Sampel adalah bagian dari populasi.

Maka yang menjadi sampel dalam penelitian ini adalah seluruh populasi

yaitu para manajer dan karyawan yang turut serta dalam penyusunan anggaran

yang berjumlah tiga puluh orang, untuk itu penelitian ini bersifat survey.

3.3. Defenisi Operasional Dan Pengukuran Variabel

Dalam penelitian ini, yang menjadi variabel yang diteliti adalah sebagai

1. Sebagai variabel bebas (X) yaitu: Partisipasi Anggaran

Partisipasi dalam penelitian ini berkaitan dengan seberapa jauh

keterlibatan manajer dalam menentukan atau menyusun anggaran yang ada dalam

setiap departemen dalam perusahaan. Partisipasi dalam penyusunan anggaran

lebih memungkinkan bagi para manajer (sebagai bawahan) dan karyawan untuk

melakukan negosiasi dengan atasan mereka mengenai kemungkinan target

anggaran yang dapat dicapai.

Dalam penelitian ini instrumen yang digunakan dalam mengukur variabel

ini diadopsi dari Milani (1975) yang meliputi:

a. Keikutsertaan dalam penyusunan anggaran

b. Seringnya atasan meminta pendapat atau usulan saat anggaran sedang

disusun.

c. Kepuasan dalam penyusunan anggaran

d. Kebutuhan memberikan pendapat

e. Kerelaan dalam memberikan pendapat

f. Besarnya pengaruh terhadap penetapan anggaran akhir.

2. Sebagai variabel terikat (Y) yaitu: Kinerja Manajerial

Kinerja merupakan faktor penting yang digunakan untuk mengukur

efektifitas dan efisiensi operasional suatu perusahaan dengan standar dan kriteria

yang telah ditetapkan sebelumnya. Dalam penelitian ini instrumen yang

digunakan dalam mengukur variabel ini diadopsi dari Milani (1975) yang

1. Perencanaan

2. Investigasi

3. Koordinasi

4. Evaluasi

5. Pengawasan

6. Perwakilan.

3.4. Jenis dan Teknik Pengumpulan Data

3.4.1. Jenis Data

Jenis data yang digunakan dalam penelitian ini berupa data kualitatif yang

terdiri dari data primer dan data sekunder.

1. Data Primer

Data Primer merupakan sumber data yang diperoleh secara

langsung dari sumber asli (tidak melalui perantara). Data primer

secara khusus dikumpulkan oleh peneliti untuk menjawab pertanyaan

peneliti. Data primer dalam penelitian ini, berasal dari hasil kuesioner

yang telah diisi oleh responden.

2. Data Sekunder

Data Sekunder merupakan sumber data penelitian yang

diperoleh melalui media perantara (diperoleh dan dicatat pihak lain)”.

Data sekunder dalam penelitian ini adalah data olahan yang diperoleh

penulis dari pihak internal perusahaan antara lain:

b. Struktur organisasi

3.4.2. Teknik Pengumpulan Data

Teknik pengumpulan data primer yang digunakan adalah teknik kuesioner.

Menurut Sugiyono (2007) Kuesioner merupakan teknik pengumpulan data yang

dilakukan dengan cara memberi seperangkat pertanyaan atau pernyataan tertulis

kepada responden untuk dijawabnya.

Adapun langkah-langkah yang dilakukan dalam pengambilan data primer

atau pengiriman kuesioner sebagai berikut :

a. Kuesioner dikirim kepada semua anggota populasi

b. Setelah satu minggu, peneliti mengumpulkan kuesioner yang telah diisi oleh

responden

c. Jika ada responden yang belum mengembalikan daftar pertanyaan tersebut,

maka kepada mereka diberi waktu satu minggu

d. Setelah batas waktu yang telah ditentukan dan kuesioner telah dikembalikan

seluruhnya maka peneliti akan mengolah data tersebut.

Skala penelitian yang digunakan untuk setiap responden adalah skala

ordinal. Menurut Ronny Kountur : Skala Ordinal juga membedakan antara satu

kategori dengan kategori lainnya, namun tidak hanya itu, dia juga membedakan

urutan kategorinya. Skala ordinal dapat merupakan operasi logika (logic) yaitu > (lebih besar), = (sama dengan), atau < (lebih kecil) namun kita tidak dapat

3.5 Metode Analisis Data

Metode analisis data yang digunakan dalam penelitian ini adalah analisis

regresi linear sederhana, karena menyangkut sebuah variabel independen dan

sebuah variabel dependen. Disamping itu, metode analisis ini digunakan untuk

melihat hubungan antara kedua variabel yang diteliti. Adapun model persamaan

regresi untuk menguji hipotesis, dengan formulasi sebagai berikut:

Y= a + bX + e

Keterangan:

Y = Kinerja Manajerial

a = Konstanta

b = Koefisien Regresi

X = Partisipasi Penyusunan Anggaran

e = Tingkat Kesalahan Pengganggu

3.5.1 Pengujian Kualitas Data

1. Uji Validitas

Menurut Ronny Kountur (2005) dikatakan Valid apabila instrumen

tersebut dapat mengukur apa yang seharusnya diukur. Sedangkan menurut

Sugiyono: “bila koefisien korelasi sama dengan 0,3 atau lebih (paling kecil 0,3).

2. Uji Reliabilitas

Reliabilitas berhubungan dengan konsistensi. Konsistensi menunjukkan

seberapa baik item-item pertanyaan yang digunakan untuk mengukur variabel.

Ukuran reliabilitas pada umumnya dapat dilihat berdasarkan Alfa Cronbach. Semakin dekat Alfa Cronbach dengan 1, semakin tinggi reliabilitasnya.

Pengujian reliabilitas dalam penelitian ini dilakukan dengan menggunakan

program SPSS 18 (Statistic Package for Sosial Science).

3.5.2 Pengujian Asumsi Klasik

Penggunaan analisis regresi dalam statistik harus bebas dari asumsi-asumsi

klasik seperti normalitas data, autokorelasi, heterokedastisitas dan asumsi-asumsi

klasik lainnya. Untuk menguji hal tersebut peneliti juga menggunakan uji SPSS. Berdasarkan hasil output tersebut barulah dilakukan analisis terhadap

asumsi-asumsi klasik tersebut.

1. Uji Normalitas

Uji ini digunakan untuk mengetahui apakah distribusi data penelitian

dalam masing-masing variabel telah menyebar secara normal atau mendekati data

normal. Uji normalitas perlu dilakukan untuk menentukan alat statistik yang

Apabila data yang diperoleh itu terdistribusi normal dan variansnya sama,

maka pengujian hipotesis dilakukan dengan alat statistik parametrik. Jika data

yang diperoleh itu tidak terdistribusi dan variansnya tidak sama, maka pengujian

hipotesis dilakukan dengan alat statistik nonparametrik. Pengujian normalitas data

dilakukan dengan melihat grafik penyebaran data dan terdistribusi normal.Jika

data menyebar disekitar garis diagonal dan mengikuti arah garis diagonal atau

grafik histogramnya menunjukkan pola distribusi normal.Cara yang digunakan

untuk mendeteksi apakah residual berdistribusi normal atau tidak adalah dengan

analisis grafik.

2. Uji Heterokedastisitas

Tujuan dari pengujian ini adalah untuk menguji apakah dalam sebuah

model regresi terjadi ketidaksamaan varians dari residual, dari satu pengamatan ke

pengamatan yang lain. Jika varians dari residual dari suatu pengamatan ke

pengamatan lainnya tetap, maka disebut Homokedastisitas.Jika varians berbeda

maka disebut heterokedastisitas. Model regresi yang baik adalah tidak terjadi

heterokedastisitas. Pengujian ini dilakukan dengan penggunaan Scatter – Plot

menggunakan SPSS 18.0.

Uji asumsi klasik yang digunakan hanya terbatas pada kedua uji di atas,

sedangkan uji autokorelasi dan uji multikolinearilitas tidak digunakan. Karena uji

autokorelasi ini digunakan untuk data penelitian yang berdimensi time-Series,

sedangkan uji multikolinearilitas digunakan untuk penelitian yang menggunakan

3.5.3 Pengujian Hipotesis

Pengujian hipotesis bertujuan menguji ada tidaknya pengaruh dari variabel

independen yaitu partisipasi penyusunan anggaran terhadap kinerja manajerial

sebagai variabel dependen. Hipotesis penelitian diuji dengan menggunakan

analisa regresi linear (sederhana).

1. Uji Signifikan Parsial ( Uji – T)

Uji statistik t disebut juga sebagai uji signifikan individual.Uji ini

bertujuan untuk menunjukan seberapa jauh pengaruh variabel independen secara

signifikan terhadap variabel dependen.

Dengan kriteria penilaian:

Ho : b1 = 0 artinya suatu variabel independen X (Partisipasi penyusunan

anggaran) secara signifikan tidak berpengaruh terhadap variabel

dependen Y (kinerja manajerial).

Ho : b1 ≠ 0 artinya variabel independen X (Partisipasi penyusunan

anggaran) secara signifikan berpengaruh terhadap variabel

dependen Y (kinerja manajerial).

kriteria pengambilan keputusan sebagai berikut:

2. Koefisien Determinan R2

Pengujian koefisien determinan (R2) digunakan untuk mengukur proposi

atau persentase sumbangan variabel independen yang diteliti terhadap variasi naik

turunnya variabel dependen. Koefisien determinan berkisar antara nol sampai

dengan satu (0 ≤ R2 ≤ 1). Hal ini berarti R2 = 0 menunjukan tidak adanya

pengaruh antara variabel independen terhadap variabel dependen, bila R semakin

besar mendekati satu, menunjukkan semakin kuatnya pengaruh variabel

independen terhadap variabel dependen dan bila R semakin kecil mendekati nol

maka dapat dikatakan semakin kecilnya pengaruh variabel independen terhadap

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1. Hasil Penelitian

4.1.1. Gambaran Umum PT. Duta Bintang Barat Medan

A. Sejarah Singkat Perusahaan

PT. Duta Bintang Barat merupakan salah satu bentuk perusahaan yang

bergerak dalam bidang distribusi produk-produk minuman, yang pada saat ini

melakukan kegiatannya sebagai penjual, distributor serta supplier minuman

seperti: Bir Bintang, Heineken, Green Sand, Bintang Zero dan Badak. PT. Duta

Bintang Barat berdiri pada tanggal 1 Januari 1981, dan terletak di Jalan

Sisingamangaraja KM. 7,5 Medan.

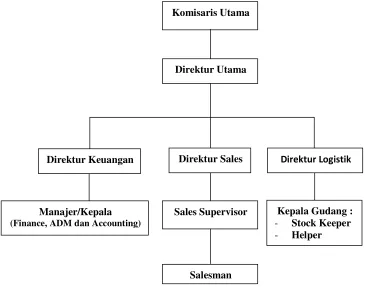

B. Struktur Organisasi

Struktur organisasi merupakan suatu bagan yang menggambarkan pola

hubungan kerja dalam suatu hirarki dan pertanggungjawaban untuk mencapai

tujuan perusahaan. Dalam struktur organisasi akan tergambar arus wewenang

serta tanggung jawab sesuai fungsi tiap-tiap jabatan dalam organisasi tersebut.

Komisaris utama dalam hal ini bertugas dan bertanggungjawab penuh atas

kegiatan perusahaan sebagai kekuasaan tertinggi dalam pelaksanaan tugas

operasional, berhak dan berkuasa penuh dalam mewakili perusahaan dimanapun

juga baik di dalam perusahaan maupun di luar perusahaan. Selain sebagai

pimpinan tertinggi juga merupakan pemilik perusahaan. Tugas, wewenang dan

tanggung jawabnya yaitu:

- Memimpin dan mengendalikan perusahaan.

- Mengawasi setiap kegiatan dalam perusahaan dan mengawasi setiap bagian

yang ada pada perusahaan.

- Mencari sub distributor yang menguntungkan untuk menambah jalur

distribusi.

- Memberikan pengarahan dan bimbingan terhadap para karyawan dan

memberikan persetujuan atau kebijaksanaan yang dianggap perlu dalam

menunjang lancarnya kegiatan usaha perusahaan.

- Sebagai wakil perusahaan dalam melakukan hubungan dengan pihak luar.

- Mengangkat dan memberhentikan karyawan serta menentukan besarnya gaji.

- Memeriksa status customer dan memberikan penilaian atas kelayakan persetujuan kredit pada customer tersebut.

2. Direktur Utama

Tugas, wewenang dan tanggung jawab direktur utama secara garis besar

yaitu sebagai berikut:

- Dapat juga mewakili perusahaan dalam melakukan hubungan dengan pihak

luar.

- Menjalankan kerjasama yang baik dengan pihak intern, yang dapat menguntungkan bagi perusahaan.

- Menjalankan kebijaksanaan yang telah ditetapkan oleh perusahaan.

- Membuat laporan pertanggungjawaban atas pelaksanaan tugas secara periodik.

- Mempelajari dan menguasai situasi pasar yang menjadi tanggungjawabnya.

3. Bagian Keuangan dan ADM

Bagian keuangan bertugas mengurus keuangan perusahaan yang terdiri

dari direktur keuangan dan kepala finance, ADM dan accounting. Tugas dan wewenangnya sebagai berikut:

a. Direktur Keuangan:

- Mempertanggungjawabkan tugas kepada direktur.

- Mengawasi kegiatan yang dilakukan oleh kepala bagian finance, ADM dan accounting.

- Melakukan pembelian atas alat-alat kantor.

- Merekap laporan penjualan yang telah dilaporkan oleh kepala bagian

finance, ADM dan accounting.

- Menyetorkan uang ke bank.

b. Kepala Finance, ADM dan Accounting:

- Melakukan penagihan kepada relasi berdasarkan faktur asli penjualan.

- Mengeluarkan uang untuk kebutuhan operasional perusahaan.

- Melakukan pencatatan atas penjualan dan pembelian.

- Melakukan pencatatan atas penerimaan dan pengeluaran kas.

4. Bagian Sales

Bagian sales yang terdiri atas beberapa sub bagian yang mempunyai tugas,

wewenang dan tanggung jawab sebagai berikut:

a. Direktur Sales:

- Membantu tugas direktur utama dalam hal penjualan jasa dan penyaluran

barang.

- Mengkoordinir sales supervisor dan salesman dalam melaksanakan

tugasnya.

- Bertanggungjawab langsung kepada direktur.

b. Sales Supervisor:

- Mengkoordinir salesman dalam pelaksanaan tugas penjualan jasa.

- Menanggapi dan mempelajari masalah yang dihadapi oleh bawahan.

- Menjalin hubungan yang baik dengan relasi.

- Membuat laporan pertanggungjawaban atas pelaksanaan tugas kepada

direktur sales.

c. Sales/Salesman:

- Memperluas daerah pemasaran dan mencari relasi baru.

- Mengikuti perkembangan dan mengantisipasi situasi pasar.

- Menjalin hubungan baik dengan relasi dan menjalankan kebijaksanaan

perusahaan dalam penjualan jasa sebagai distributor.

- Membuat laporan harian penjulan dan mengisi kartu penjualan per relasi

ke sales supervisor.

5. Bagian Logistik

Terdiri atas direktur logistik dan kepala gudang yang mempunyai beberapa

sub bagian. Tugas, wewenang dan tanggungjawabnya sebagai berikut:

a. Direktur Logistik:

Fungsi utama direktur logistik adalah melaksanakan tugas yang

berhubungan dengan penjualan jasa yang ditawarkan, memastikan arus keluar

dan masuk barang customer sesuai dengan ketentuan dan prosedur yang telah

ditetapkan perusahaan. Tugasnya sebagai berikut:

- Melaksanakan tata administrasi penerimaan dan pengeluaran barang dari

dan ke gudang sesuai dengan ketentuan dan prosedur yang ditetapkan.

- Memberikan pengarahan kepada kepala bagian gudang, seperti

melaksanakan tata penyimpanan barang di gudang, menjaga keamanan,

- Memeriksa dan memonitor terus menerus hasil pelaksanaan tugas

bawahannya dan memberikan pengarahan kepada bawahannya.

- Mencocokkan tingkat stock yng tertera dalam kartu meja dengan yang ada pada kartu gudang.

- Mengajukan permintaan penambahan stock kepada direktur utama.

- Menjamin kerjasama yang konstruktif dengan bawahan, atasan, rekan

kerja dan pihak luar yang relevan.

b. Kepala Gudang:

- Melakukan penerimaan barang dan meneliti apakah barang yang sesuai

dengan faktur pembelian dan surat pesanan.

- Mengecek kesesuaian antara surat pesanan (SP) pembelian dengan

fakturnya.

- Membuat Bukti Barang Masuk (BBM).

- Membuat laporan bulanan stock barang kepada direktur logistik.

- Menyiapkan barang sesuai dengan surat pesanan (SP) dari relasi untuk

dikirim.

- Mengkoordinir bagian stock keeper dan helper.

- Membuat surat permintaaan barang yang ditujukan kepada direktur

logistik.

- Menjaga keamanan harta perusahaan dan dokumen penting yang berada

dalam pengelolaannya.

- Melakukan pengiriman barang ke relasi sesuai dengan faktur penjualan

tepat waktu.

- Menerima barang retur penjualan dan expired date dari relasi untuk diserahkan ke kepala gudang.

- Mempertanggungjawabkan pelaksanaan kerja kepada kepala gudang.

- Menjaga keamanan barang sampai tujuan.

d. Helper:

- Membantu stock keeper dan kepala gudang dalam memasarkan produk

yang ditawarkan.

- Membantu secara langsung dalam pengiriman barang ke relasi.

- Menerima barang yang diserahkan oleh bagian stock keeper untuk dipasarkan.

- Mempertanggungjawabkan pelaksanaan kerja kepada kepala gudang.

- Melaporkan jika barang tersebut telah dikirim.

Gambar 4.1

Struktur Organisasi PT. Duta Bintang barat

Sumber : PT. Duta Bintang Barat

Komisaris Utama

Direktur Utama

Direktur Keuangan Direktur Logistik

Sales Supervisor Kepala Gudang :

- Stock Keeper

- Helper Manajer/Kepala

(Finance, ADM dan Accounting)

Direktur Sales

4.2. Pembahasan

4.2.1. Statistik Deskriptif

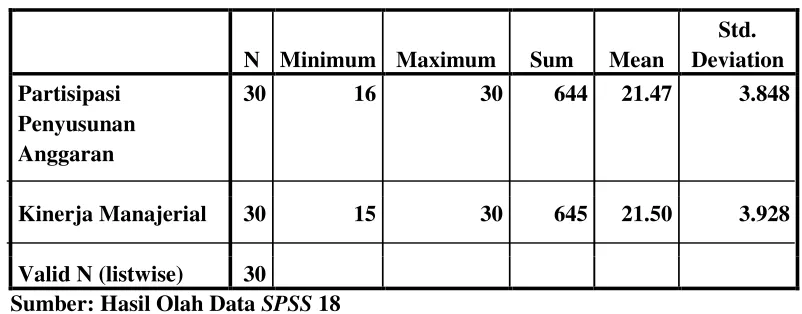

Tabel 4.1.

Hasil Statistik Deskriptif

Descriptive Statistics

N Minimum Maximum Sum Mean

Std. Deviation

Partisipasi Penyusunan Anggaran

30 16 30 644 21.47 3.848

Kinerja Manajerial 30 15 30 645 21.50 3.928

Valid N (listwise) 30

Sumber: Hasil Olah Data SPSS 18

Untuk memberikan gambaran mengenai variabel-variabel penelitian

(partisipasi anggaran dan kinerja manajerial), peneliti menggunakan tabel

deskriptif yang tersaji pada Tabel 4.1. Berdasarkan tabel tersebut, hasil

pengukuran variabel partisipasi anggaran dari tiga puluh responden diperoleh

jawaban tertinggi 30, sehingga diperoleh skor jawaban rata-rata (mean) 21,47 dengan standar deviasi 3,848. Hasil tersebut menunjukkan bahwa tidak ada

manajer dan karyawan dalam penelitian ini mempunyai partisipasi pada tingkat

ekstrim (terlalu rendah atau terlalu tinggi).

Hasil pengukuran variabel kinerja manajerial pada Tabel 4.1, dari 30

responden diperoleh total skor jawaban seluruhnya berjumlah 645 dengan

jawaban terendah 15 dan jawaban tertinggi 30, sehingga diperoleh skor rata-rata

22,50 dengan standar deviasi 3,92. Hal ini berarti tidak ada manajer dan karyawan

yang menjadi responden yang mempunyai kinerja pada tingkat ekstrim (sangat

rendah atau sangat tinggi).

4.2.2 Hasil Uji Kualitas Data

1. Hasil Uji Validitas Variabel

Validitas menunjukkan sejauh mana suatu alat pengukuran yang

digunakan dapat mengukur apa yang ingin diukur. Uji validitas dilakukan dengan

melihat koefisien korelasi dari setiap pertanyaan. Menurut Azwar, (dalam buku

Duwi Priyatno) : Semua item yang mencapai koefisien korelasi minimal 0,3 daya

pembedanya dianggap memuaskan. Jadi item yang memiliki nilai korelasi di

bawah 0,3 dianggap tidak valid.

Hasil pengujian validitas terhadap masing-masing variabel penelitian

dijelaskan sebagai berikut.

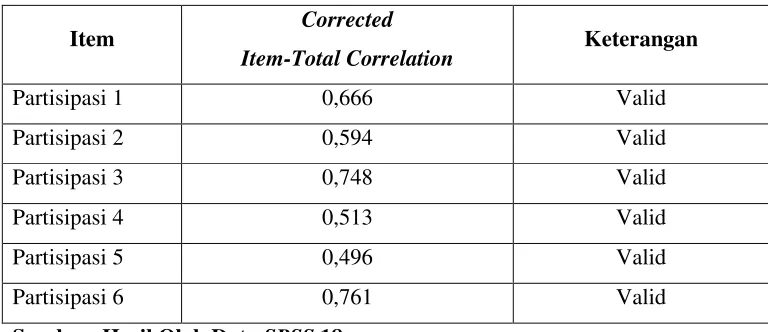

a. Variabel partisipasi Penyusunan Anggaran (X)

Tabel 4.2.

Item Corrected

Item-Total Correlation Keterangan

Partisipasi 1 0,666 Valid

Partisipasi 2 0,594 Valid

Partisipasi 3 0,748 Valid

Partisipasi 4 0,513 Valid

Partisipasi 5 0,496 Valid

Partisipasi 6 0,761 Valid

Sumber: Hasil Olah Data SPSS 18

Berdasarkan hasil analisis pada Tabel 2.1, dimana keenam item pertanyaan

tersebut menghasilkan koefisien korelasi > 0,3 maka dapat disimpulkan bahwa

keenam pertanyaan mampu mengukur pengaruh partisipasi dalam penyusunan

anggaran dan keenam pertanyaan tersebut dikatakan valid.

b. Variabel Kinerja Manajerial (Y)

Variabel kinerja manajerial pada penelitian ini dilihat dari kinerja

keuangan. Hasil uji validitas terhadap data dapat dilihat pada Tabel 4.3 berikut ini.

Tabel 4.3.

Validitas Instrumen Item Pertanyaan ( Variabel Y)

Kinerja 5 0,699 Valid

Kinerja 6 0,732 Valid

Sumber: Hasil Olah Data SPSS 18

Berdasarkan hasil olah data pada Tabel 4.3, bahwa keenam item

pertanyaan tersebut menghasilkan koefisien korelasi > 0,3. Hal ini berarti bahwa

pertanyaan tersebut mampu mengukur kinerja responden. Berdasarkan hasil

pengujian tersebut maka item pertanyaan variabel kinerja manajerial lolos uji

validitas.

2. Uji Reliabilitas Variabel

Uji reliabilitas merupakan alat untuk mengukur suatu kuesioner yang

merupakan indikator dari variabel. Suatu kuesioner dikatakan handal jika jawaban

seseorang terhadap pernyataan adalah konsisten atau stabil dari waktu ke waktu.

Menurut Sekaran, 1992 (dalam buku Duwi Priyatno) : Reliabilitas kurang

dari 0,6 adalah kurang baik, sedangkan 0,7 dapat diterima dan diatas 0,8 adalah

baik. Jadi dapat disimpulkan bahwa suatu variabel dikatakan reliabel jika

memberikan nilai Cronbach Alpha > 0,60. Hasil pengujian reliabilitas terhadap masing-masing variabel penelitian dijelaskan sebagai berikut.

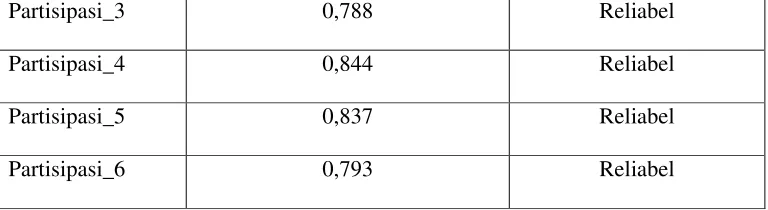

a. Variabel Partisipasi Penyusunan Anggaran (X)

Tabel 4.4.

Reliabilitas Instrumen Item Pertanyaan ( Variabel X)

Cronbach's Alpha if Item Deleted

Keterangan

Partisipasi_1 0,806 Reliabel

Partisipasi_3 0,788 Reliabel

Partisipasi_4 0,844 Reliabel

Partisipasi_5 0,837 Reliabel

Partisipasi_6 0,793 Reliabel

Sumber: Hasil Olah Data SPSS 18

Berdasarkan hasil analisis pada Tabel 4.4, dimana masing-masing

pertanyaan menghasilkan nilai cronbach alpha lebih besar dari 0,60. Sehingga dapat disimpulkan bahwa pertanyaan kuesioner tersebut memiliki reliabilitas yang

tinggi.

b. Variabel Kinerja Manajerial (Y)

Tabel 4.5.

Reliabilitas Instrumen Item Pertanyaan ( Variabel Y)

Cronbach's Alpha if

Artinya item pertanyaan kuesioner memiliki reliabilitas yang tinggi. Dari hasil

tersebut dapat dijelaskan bahwa responden memiliki jawaban yang konsisten atau

stabil dari waktu ke waktu sehingga kuesioner tersebut memiliki isi yang tidak

akan berubah apabila digunakan kembali untuk waktu yang akan datang dan untuk

menjelaskan item yang sama.

4.2.3 Hasil Uji Asumsi Klasik

1. Uji Normalitas

Uji normalitas dideteksi dengan melihat penyebaran data (titik) pada

sumbu diagonal dari grafik atau dapat juga dengan melihat histogram dari

residualnya. Jika data menyebar di sekitar garis diagonal dan mengikuti arah garis

diagonal atau grafik histogramnya menunjukkan pola distribusi normal, maka

Gambar 4.2.

Sumber : Hasil Olah Data SPSS 18

Sumber: Hasil Olah Data SPSS 18

Dengan mengevaluasi hasil tampilan grafik histogram dan grafik normal

flot, maka dapat disimpulkan bahwa grafik histogram memiliki pola distribusi

yang tidak melenceng ke kiri maupun ke kanan menunjukkan bahwa data telah

terdistribusi secara normal. Pada grafik normal plot terlihat titik menyebar di setiap garis dan penyebarannya tidak jauh dari garis diagonal. Kedua grafik

tersebut menunjukkan, model regresi tidak menyalahi asumsi normalitas.

2. Uji heterokedastisitas

Model regresi yang baik adalah homokedastisitas, artinya variance

residual suatu pengamatan kepengamatan lain tetap. Uji ini bertujuan untuk

mengetahui apakah dalam model regresi terjadi ketidaksamaan variabel dari

residual satu pengamatan kepengamatan lain. Dalam hal ini peneliti menggunakan

alat analisis grafik scaterplot. Dasar pengambilan keputusannya adalah sebagai berikut:

a. Jika ada pola tertentu seperti titik yang ada membentuk pola tertentu yang

teratur (bergelombang, melebar kemudian menyempit), maka

mengidentifiksikan telah terjadi heterokedastisitas,

b. Jika tidak ada pola yang jelas, seperti titik – titik menyebar di atas dan di

bawah angka 0 pada sumbu Y, maka tidak terjadi heterokesdastisitas atau

Gambar 4.4.

Sumber: Hasil Olahan Data SPSS 18

Berdasarkan gambar tersebut, dapat dilihat bahwa titik-titik menyebar

secara acak dan tidak terbentuk satu pola tertentu baik di atas maupun di bawah

nol pada sumbu Y, hal ini menunjukkan tidak terjadi heterokedastisitas pada

model regresi. Berarti model regresi layak dipakai untuk memprediksi kinerja

manajerial berdasarkan masukan variabel independennya (Partisipasi anggaran).

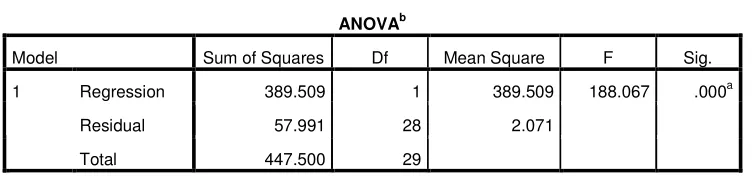

4.2.4 Hasil Pengujian Hipotesis

Pengujian hipotesis dilakukan dengan tujuan untuk menguji ada tidaknya

pengaruh variabel independen terhadap variabel dependen. Pengujian dengan

regresi ditunjukkan dalam Tabel 4.6 dan 4.7 dimana metode yang digunakan

adalah metode enter.

Tabel 4.6.

Unstandardized Coefficients

Berdasarkan hasil pengolaan data pada Tabel 4.6, diperoleh model

persamaan regresi sebagai berikut.

Y = 1,056 + 0,952X + e

1. Hasil Uji Signifikan (Uji -T)

Berdasarkan uji-t pada Tabel 4.6, diperoleh bahwa significant value

sebesar 0,000. Dari hasil uji hipotesis tersebut, diperoleh bahwa significant Value

(0,000) lebih kecil dari nilai alpha (0,05) maka Ho ditolak dan Ha diterima.

Dengan demikian dapat disimpulkan bahwa partisipasi penyusunan anggaran

berpengaruh signifikan dan bersifat positif terhadap kinerja manajerial pada PT.

Duta Bintang Barat Medan. Artinya semakin tinggi partisipasi penyusunan

anggaran maka semakin tinggi kinerja manajerialnya.

Kemudian untuk mengevaluasi hubungan antara partisipasi penyusunan

anggaran dengan kinerja manajerial digunakan metode summary, selain itu juga dapat diketahui berapa persen pengaruh partisipasi penyusunan anggaran terhadap

Tabel 4.7.

a. Predictors :(Constant), Partisipasi Penyusunan Anggaran. b. Dependent Variable : Kinerja Manajerial.

Sumber Hasil Olah SPSS 18

Berdasarkan model summaryb pada Tabel 4.7, dapat dievaluasi bahwa

hasil analisa regresi secara keseluruhan menunjukkan nilai R sebesar 0,933 artinya

partisipasi penyusunan anggaran memiliki hubungan yang kuat dan positif dengan

kinerja manajerial yaitu sebesar 93,3%. Dikatakan kuat karena angka tersebut

diatas 0,5 atau 50%. Sedangkan nilai R Square atau nilai koefisien determinasi sebesar 0,870 artinya bahwa variabel dependen (kinerja manajerial) mampu

dijelaskan oleh variabel independen (partisipasi penyusunan anggaran) sebesar

87% dan selebihnya dapat dijelaskan oleh faktor lain yang tidak diikutsertakan

dalam penelitian ini. Dengan demikian dapat disimpulkan bahwa partisipasi

penyusunan anggaran akan menentukan keberhasilan kinerja manajerial pada PT.

Duta Bintang Barat Medan sebesar 87%.

Sumber Hasil Olah SPSS 18

Dari hasil uji ANOVAb atau F test, didapat F hitung adalah 188,067

dengan tingkat signifikan 0,000. Karena profitabilitas (0,000) jauh lebih kecil dari

0,05, maka model regresi bias dipakai untuk memprediksi kinerja manajerial, atau

bias dikatakanbahwa partisipasi anggaran berpengaruh terhadap kinerja

manajerial.

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil penelitian dan pengolaan data, maka dapat dibuat

kesimpulan sebagai berikut:

1. Berdasarkan persamaan regresi yang diperoleh dari hasil penelitian ini yaitu: Y =

1,056 + 0,952X + e, dimana :

a. Konstanta sebesar 1,056 menyatakan bahwa jika tidak ada partisipasi

penyusunan anggaran, maka kinerja manajerial pada PT. Duta Bintang

b. Setiap terjadi peningkatan variabel bebas (Partisipasi Penyusunan

anggaran) akan meningkatkan kinerja manajerial PT. Duta Bintang Barat

Medan sebesar 0,953.

2. Hasil pengujian hipotesis yang dilakukan dengan menggunakan uji-T,

diperoleh significant value (0,000) lebih kecil dari nilai alpha (0,05), maka Ho

ditolak dan Ha diterima. Dengan nilai koefisien korelasi (R) = 0,933 dan nilai

koefisien determinasi (R2) = 87%. Dengan demikian dapat disimpulkan

bahwa terdapat pengaruh positif dan signifikan antara partisipasi penyusunan

anggaran terhadap kinerja manajerial pada PT. Duta Bintang Barat Medan.

5.2 Saran

Berdasarkan kesimpulan yang dibuat, dapat dikemukakan saran sebagai

berikut:

1. Demi kemajuan perusahaan diharapkan tetap melibatkan para manajerial dan

karyawan dalam penyusunan anggaran.

2. Selain partisipasi penyusunan anggaran, ada beberapa faktor lain yang perlu