DAN ENTITAS ANAK/AND SUBSIDIARIES

LAPORAN KEUANGAN KONSOLIDASIAN INTERIM/

INTERIM CONSOLIDATED FINANCIAL STATEMENTS

31 Maret/ 31 Desember/ Catatan/ March December

Notes 2013 2012

ASET LANCAR CURRENT ASSETS

Kas dan setara kas 4 201,170,343 152,769,325 Cash and cash equivalents

Kas dan setara kas yang Restricted cash and

dibatasi penggunaannya 8 7,228,114 7,125,180 cash equivalents

Piutang usaha, bersih Tradereceivables, net

- pihak ketiga 5 96,667,934 79,629,117 third parties - - pihak berelasi 5,31 5,155,840 8,682,221 related parties

-Piutang non-usaha Non-trade receivables

- pihak ketiga 6 3,049,272 1,602,495 third parties - Piutang derivatif 20 14,238,291 8,045,723 Derivative receivables Persediaan, bersih 7 156,613,123 188,130,061 Inventories, net

Pajak dibayar dimuka,

bagian jangka pendek 9a 10,994,545 67,935 Prepaid taxes, current portion Uang muka dan

biaya dibayar dimuka 13 7,607,474 6,481,851 Advances and prepaid expenses Biaya mobilisasi yang ditangguhkan, Deferred mobilisation costs, bagian jangka pendek 1,671,592 3,450,724 current portion Aset lancar lainnya 2,138,299 3,934,892 Other current assets

Catatan/ March December Notes 2013 2012

ASET TIDAK LANCAR NON-CURRENT ASSETS

Piutang non-usaha Non-trade receivables

- pihak berelasi 6,31 532,181 623,048 related parties

-Kas dan setara kas yang Restricted cash and

dibatasi penggunaannya 8 400,000 400,000 cash equivalents Uang muka dan

biaya dibayar dimuka 13 14,811,651 14,655,964 Advances and prepaid expenses

Pajak dibayar dimuka, Prepaid taxes,

dikurangi bagian jangka pendek 9a 290,951,819 293,103,681 net of current portion Aset tetap, bersih 10 314,692,011 327,339,668 Fixed assets, net Biaya eksplorasi dan

pengembangan yang Deferred exploration and

ditangguhkan, bersih 11 24,791,513 24,808,149 development expenditures, net Aset pajak tangguhan, bersih 9d 34,380,874 31,251,109 Deferred tax assets, net Biaya pengupasan tanah yang

ditangguhkan, bersih 12 267,111,899 268,926,703 Deferred stripping costs, net Biaya mobilisasi yang ditangguhkan, Deferred mobilisation costs, net dikurangi bagian jangka pendek 1,527,502 - of current portion Properti pertambangan 14 486,617,213 486,617,213 Mining properties Aset tidak lancar lainnya 1,097,492 1,459,929 Other non-current assets

JUMLAH ASET TIDAK LANCAR 1,436,914,155 1,449,185,464 TOTAL NON-CURRENT ASSETS

31 Maret/ 31 Desember/ Catatan/ March December

Notes 2013 2012

LIABILITAS JANGKA PENDEK CURRENT LIABILITIES

Hutang usaha Trade payables

- pihak ketiga 15 186,160,345 196,828,892 third parties - - pihak berelasi 15,31 30,489,232 31,390,665 related parties -

Hutang pajak 9b 20,122,048 30,608,181 Taxes payable

Beban akrual 16 86,609,215 91,863,215 Accrual expenses

Pinjaman jangka panjang yang

akan jatuh tempo dalam Current maturities of

satu tahun long-term loans

- pihak ketiga 17 55,484,191 25,194,768 third parties - Liabilitas derivatif yang akan jatuh Current maturities of Tempo dalam satu tahun 20 25,095,269 - Derivative liabilities

Uang muka dari pelanggan Advance from customer

- pihak ketiga 8,728,193 7,555,188 third parties -

Hutang lain-lain Other payables

- pihak ketiga 15,322,010 14,031,942 third parties -

JUMLAH LIABILITAS JANGKA

PENDEK 428,010,503 397,472,851 TOTAL CURRENT LIABILITIES

LIABILITAS JANGKA PANJANG NON-CURRENT LIABILITIES Pinjaman jangka panjang, setelah

dikurangi bagian yang akan Long-term loans, net of current

jatuh tempo dalam satu tahun maturities

- pihak ketiga 17 587,758,526 616,777,571 third parties -

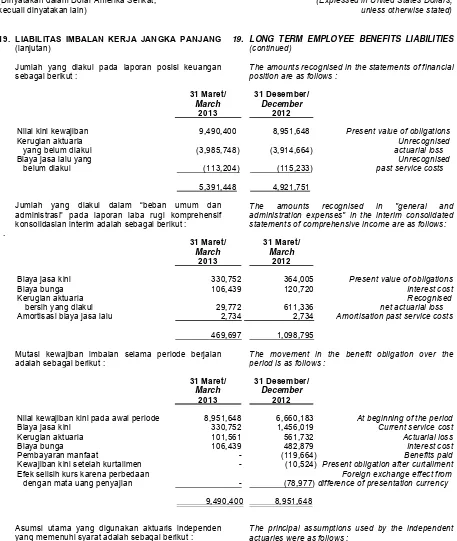

Liabilitas imbalan kerja Long term

jangka panjang 19 5,391,448 4,921,751 employee benefits liabilities Liabilitas derivatif, setelah dikurangi

bagian yang akan jatuh tempo Derivative liabilities, net of current

dalam satu tahun 20 12,000,000 - maturities

Liabilitas pajak tangguhan, bersih 9e 170,353,416 173,708,671 Deferred tax liabilities, net Penyisihan untuk pembongkaran, Provision for decommissioning, pemindahan, reklamasi dan demobilisation, reclamation

restorasi 18 8,507,682 8,533,034 and restoration

JUMLAH LIABILITAS JANGKA TOTAL NON-CURRENT

PANJANG 784,011,072 803,941,027 LIABILITIES

Catatan/ March December Notes 2013 2012

EKUITAS YANG DIATRIBUSIKAN EQUITY ATTRIBUTABLE

KEPADA PEMILIK ENTITAS TO THE OWNERS OF

INDUK THE PARENT

Modal saham: Share capital:

Modal dasar - 12.000.000.000 lembar Authorised - 12,000,000,000 shares saham ditempatkan dan disetor issued and fully paid -

penuh - 3.333.333.500 lembar 3,333,333,500 shares

saham dengan nilai nominal at par value of Rp 100

Rp 100 per lembar saham 21a 35,685,809 35,685,809 per share Agio saham 21b 195,880,073 195,880,073 Additional paid in capital

Modal donasi 48,466 48,466 Donated capital

Difference in value from

Selisih nilai transaksi restrukturisasi restructuring transactions of entitas sepengendali 24a 4,322,116 4,322,116 entities under common control

Laba ditahan: Retained earnings:

- Dicadangkan 22a 8,176,536 8,176,536 Appropriated - - Tidak dicadangkan 286,424,072 271,878,800 Unappropriated -

Accumulation of other

Akumulasi laba komprehensif lainnya: comprehensive income : - Selisih nilai transaksi atas Difference in value from -

penambahan modal transactions for

entitas anak subscriptionof additional

perusahaan 24b 1,886,148 1,886,148 shares in subsidiaries - Cadangan lindung nilai arus kas 20 15,083,164 5,381,414 Cash flow hedging reserve

547,506,384 523,259,362

Kepentingan nonpengendali 38 183,921,023 184,431,748 Non-controlling interest

JUMLAH EKUITAS 731,427,407 707,691,110 TOTAL EQUITY

JUMLAH LIABILITAS DAN TOTAL LIABILITIES AND

31 Maret/ 31 Maret/ Catatan/ March March

Notes 2013 2012

Pendapatan 25 325,261,588 399,229,389 Revenue

Beban pokok pendapatan 26 (268,821,273) (310,629,203) Cost of revenue

Laba bruto 56,440,315 88,600,186 Gross profit

Beban penjualan 27 (23,593,256) (27,753,552) Selling expenses

General and administration

Beban umum dan administrasi 28 (7,505,644) (8,800,106) expenses

Pendapatan bunga 404,732 1,203,591 Interest income

Beban keuangan 17 (8,646,583) (5,312,501) Finance costs

Pendapatan lain-lain, bersih 29 2,775,705 94,701 Other income, net

Laba sebelum pajak 19,875,269 48,032,319 Profit before tax Beban pajak penghasilan 9c (5,840,722) (11,379,300) Income tax expense

Laba periode berjalan 14,034,547 36,653,019 Profit for the period

Laba komprehensif lain Other comprehensive income

Cadangan nilai wajar

lindung nilai arus kas, Cash flow hedging reserve,

bersih setelah pajak 20 9,701,750 2,688,469 net of tax

Pendapatan komprehensif lain, Other comprehensive income,

bersih setelah pajak 9,701,750 2,688,469 net of tax

Comprehensive income

Laba komprehensif periode berjalan 23,736,297 39,341,488 for the period

Laba yang dapat diatribusikan

kepada: Profit attributable to:

Pemilik entitas induk 30 14,545,272 34,522,759 Owners of the parent entity Kepentingan nonpengendali (510,725) 2,130,260 Non-controlling interests

14,034,547 36,653,019

Jumlah laba komprehensif Total comprehensive income yang dapat diatribusikan kepada: attributable to:

Pemilik entitas induk 24,247,022 37,211,228 Owners of the parent entity Kepentingan nonpengendali (510,725) 2,130,260 Non-controlling interests

Jumlah laba komprehensif 23,736,297 39,341,488 Total comprehensive income

Laba bersih per saham dasar 30 0.00 0.01 Basicearnings per share

Catatan atas laporan keuangan merupakan bagian yang tidak terpisahkan dari laporan keuangan konsolidasian interim

The accompanying notes form an integral part of these interim consolidated financial statements

Other equity

component

Selisih nilai

Selisih nilai transaksi atas

transaksi penambahan

restrukturisasi modal anak

entitas perusahaan/

sepengendali/ Difference in Cadangan

Difference in value from nilai wajar

Agio value from transactions lindung nilai

Modal saham/ Modal restructuring for subscription arus kas/ Laba ditahan/Retained earnings Kepentingan Jumlah

saham/ Additional donasi/ transactions of of additional Cash flow Tidak nonpengendali/ ekuitas/

Catatan/ Share paid in Donated entities under shares in hedging Dicadangkan/ dicadangkan/ Jumlah/ Non-controlling Total

Notes capital capital capital common control subsidiaries reserve Appropriated Unappropriated Total interests equity

Saldo 1 Januari Balance at 1 January

2013 35,685,809 195,880,073 48,466 4,322,116 1,886,148 5,381,414 8,176,536 271,878,800 523,259,362 184,431,748 707,691,110 2013

Laba bersih Net income

periode berjalan - - - 14,545,272 14,545,272 (510,725) 14,034,547 for the period

Pendapatan komprehensif Other comprehensive

lainnya: income:

Cadangan lindung nilai Cash flow hedging

arus kas, bersih - - - - - 9,701,750 - - 9,701,750 - 9,701,750 andpaid

Saldo 31 Maret Balance at

Catatan atas laporan keuangan merupakan bagian yang tidak terpisahkan dari laporan keuangan konsolidasian interim

The accompanying notes form an integral part of these interim consolidated financial statements

Komponen

ekuitas lainnya/

Other equity

component

Selisih nilai

Selisih nilai transaksi atas

transaksi penambahan

restrukturisasi modal anak

entitas perusahaan/

sepengendali/ Difference in Cadangan

Difference in value from nilai wajar

Agio value from transactions lindung nilai

Modal saham/ Modal restructuring for subscription arus kas/ Laba ditahan/Retained earnings Kepentingan Jumlah

saham/ Additional donasi/ transactions of of additional Cash flow Tidak nonpengendali/ ekuitas/

Catatan/ Share paid in Donated entities under shares in hedging Dicadangkan/ dicadangkan/ Jumlah/ Non-controlling Total

Notes capital capital capital common control subsidiaries reserve Appropriated Unappropriated Total interests equity

Saldo 1 Januari Balance at 1 January

2012 35,685,809 195,880,073 48,466 4,322,116 1,886,148 (1,791,416) 8,176,536 285,229,173 529,436,905 190,342,980 719,779,885 2012

Laba bersih Net income

periode berjalan - - - 34,522,759 34,522,759 2,130,260 36,653,019 for the period

Pendapatan komprehensif Other comprehensive

lainnya: income:

Cadangan lindung nilai Cash flow hedging

arus kas, bersih - - - - - 2,668,411 - - 2,668,411 20,058 2,688,469 reserve, net

Balance at

Saldo 31 Maret 2012 35,685,809 195,880,073 48,466 4,322,116 1,886,148 876,995 8,176,536 319,751,932 566,628,075 192,493,298 759,121,373 31 March 2012

Catatan atas laporan keuangan merupakan bagian yang tidak terpisahkan dari laporan keuangan konsolidasian interim

The accompanying notes form an integral part of these interim consolidated financial statements

2013 2012

Arus kas dari aktivitas operasi: Cash flows from operating activities:

Penerimaan dari pelanggan 316,208,896 358,194,542 Receipts from customers

Pembayaran kepada direktur dan karyawan (12,446,829) (16,302,335) Payments to directors and employees

Pembayaran kepada pemasok (249,615,866) (301,641,038) Payments to suppliers

Kas dihasilkan dari operasi 54,146,201 40,251,169 Cash generated from operations

Pembayaran beban keuangan (8,786,314) (4,016,996) Payments of finance costs

Pembayaran royalti/ Payments of royalty/

iuran eksploitasi (31,872,546) (43,177,320) exploitation fees

Pembayaran pajak (3,363,314) (11,165,888) Payments of taxes

Penerimaan kewajiban lindung nilai 41,162,281 1,063,066 Receipts of hedging obligations Pembayaran lain-lain, bersih (2,380,661) (1,870,307) Other payments, net

Arus kas bersih yang (digunakan untuk)/ Net cash (used in)/generated diperoleh dari aktivitasoperasi 48,905,647 (18,916,276) from operating activities Arus kas dari aktivitas investasi: Cash flows from investing activities: Perolehan aset tetap (953,915) (3,976,819) Acquisitions of fixed assets

Pembayaran biaya eksplorasi dan Payments of deferred exploration and

pengembangan yang ditangguhkan (58,380) (398,738) development expenditures Hasil penjualan aset tetap - 22,236 Proceeds from sale of fixed assets

Perubahan dalam kas dan setara kas Change in restricted cash and

yang dibatasi penggunaannya 102,934 - cash equivalents

Penerimaan pendapatan bunga 404,732 314,016 Receipts of interest income

Arus kas bersih yang digunakan Net cash used in

untuk aktivitas investasi (504,629) (4,039,305) investing activities Arus kas dari aktivitas pendanaan Cash flows from financing activities

Perolehan kas dari pinjaman Proceeds from borrowings

Pembayaran kembali atas: Repayment of:

- Pinjaman - (7,347,686) Borrowings

-- Sewa pembiayaan - (3,010) Finance leases

-Arus kas bersih yang diperoleh dari Net cash generated from aktivitas pendanaan - (7,350,696) financing activities Kenaikan/(penurunan) Net increase/(decrease) in bersih kas dan setara kas 48,401,018 (30,306,277) cash and cash equivalents

Cash and cash equivalents at

Kas dan setara kas awal periode 152,769,325 158,487,332 the beginning of the period

Cash and cash equivalents at

Kas dan setara kas akhir periode 201,170,343 128,181,055 the end of the period

Catatan atas laporan keuangan merupakan bagian yang tidak terpisahkan dari laporan keuangan konsolidasian interim

The accompanying notes form an integral part of these interim consolidated financial statements

March March

2013 2012

Informasi tambahan atas aktivitas Supplemental disclosures of

non-kas : non-cash activities :

Penambahan aset tetap dengan Acquisition of fixed assets credited

1. GENERAL

PT Bayan Resources Tbk. (“Perusahaan”) didirikan pada tanggal 7 Oktober 2004, berdasarkan Akta Notaris No. 12 tanggal 7 Oktober 2004 yang dibuat di hadapan Yani Indrawaty Wibawa, S.H., notaris di Jakarta. Akta Notaris tersebut telah mendapat pengesahan dari Menteri Hukum dan Hak Asasi Manusia Republik Indonesia dalam Surat Keputusan No. C-30690 HT.01.01.TH.2004 tanggal 21 Desember 2004.

PT Bayan Resources Tbk. (the “Company”) was established on 7 October 2004 based on Notarial Deed No. 12 dated 7 October 2004 of Yani Indrawaty Wibawa, S.H., notary in Jakarta. The Notarial Deed has been approved by the Minister of Law and Human Rights of the Republic of Indonesia by virtue of Decree No. C-30690 HT.01.01.TH.2004 dated 21 December 2004.

Anggaran Dasar Perusahaan telah mengalami beberapa kali perubahan. Perubahan terakhir berdasarkan Akta Notaris No. 131 tanggal 28 Mei 2012 yang dibuat dihadapan Mala Mukti, S.H., notaris di Jakarta, yang pada pokoknya berisi mengenai perubahan susunan Dewan Komisaris dan Direksi Perusahaan.

The Company’s Articles of Association has been amended several times. The latest amendment was based on Notarial Deed No. 131 dated 28 May 2012 of Mala Mukti, S.H., notary in Jakarta, mainly regarding the changes to the composition of the Company’s Boards of Commissioners and Directors.

Akta Notaris tersebut telah diberitahukan kepada Menteri Hukum dan Hak Asasi Manusia Republik Indonesia dengan diterbitkannya Surat Penerimaan Pemberitahuan Data Perseroan No. AHU-AH.01.10-27910 tanggal 30 Juli 2012.

The Notarial Deed has been notified to the Minister of Law and Human Rights of the Republic of Indonesia as evidenced by Notification and Acceptance Letter No. AHU-AH.01.10-27910 dated 30 July 2012.

Pada tanggal 12 Agustus 2008, Perusahaan melakukan Penawaran Umum Perdana (“IPO”) sebanyak 833.333.500 saham biasa. Penawaran saham kepada masyarakat tersebut dicatat di Bursa Efek Indonesia pada tanggal 12 Agustus 2008.

On 12 August 2008, the Company conducted an Initial Public Offering (“IPO”) of 833,333,500 ordinary shares. The shares offered to the public in the IPO were listed on the Indonesia Stock Exchange on 12 August 2008.

Aktivitas utama Perusahaan adalah perdagangan dan jasa.

The principal activity of the Company is trading and services.

Kantor pusat Perusahaan berlokasi di Gedung Office 8, lantai 37, SCBD Lot 28, Jalan Jenderal Sudirman Kav. 52-53, Jakarta.

The Company’s head office is located at Office 8 Building, 37th floor, SCBD Lot 28, Jalan Jenderal Sudirman, Kav. 52-53, Jakarta.

Perusahaan memiliki 445 karyawan pada tanggal 31 March 2013 (31 Desember 2012: 484) (tidak diaudit).

1. UMUM (lanjutan) 1. GENERAL (continued) Susunan Dewan Komisaris dan Direksi Perusahaan

pada tanggal 31 Maret 2013 dan 31 Desember 2012 adalah sebagai berikut:

The Company’s Boards of Commissioners and Directors as at 31 March 2013 and 31 December 2012 were as follows:

Komisaris Utama : Dato’ Dr. Low Tuck Kwong : President Commissioner

Komisaris : Michael Sumarijanto : Commissioners

Carlos Eizaguirre Alvear

Komisaris Independen : Rozik B. Soetjipto : Independent Commissioners

Djanadi Bimo Prakoso

Direktur Utama : Chin Wai Fong : President Director

Direktur : Lim Chai Hock : Directors

Engki Wibowo

Jenny Quantero

Low Yi Ngo

Alastair McLeod

Russell John Neil

Seungbum Kim

Hermanto Suparman

Direktur tidak terafiliasi : R. Soedjoko Tirtosoekotjo : Non-affiliated Director

Susunan Komite Audit Perusahaan pada tanggal 31 Maret dan 31 Desember 2012 adalah sebagai berikut:

The composition of the Company’s Audit Committee as at 31 March 2013 and 31 December 2012 was as follows:

Ketua : Rozik B. Soetjipto : Chairman

Anggota : H. Abdurrohman : Members

Bambang Gatot Ariyono

Perusahaan mempunyai kepemilikan langsung atau tidak langsung di entitas anak sebagai berikut:

The Company has either direct or indirect ownership in the following subsidiaries:

Jumlah aset

Anak Aktivitas bisnis/ sebelum eliminasi/ perusahaan/ Lokasi/ Business Persentase kepemilikan/ Total assets Subsidiaries Location activities Percentage of ownership before elimination

31 Maret/ 31 Desember/ 31 Maret/ 31 Desember/

March December March December

2013 2012 2013 2012

Kepemilikan langsung/Direct ownership

PT Dermaga Jakarta Jasa bongkar 87.40 87.40 66,662,130 65,935,195 Perkasapratama muat batubara/

(“DPP”) Coal handling

services

PT Indonesia Jakarta Perdagangan, 100 100 47,759,146 48,734,933 Pratama (“IP”) jasa kontraktor

pertambangan/

Trading, mining

contractor

services

PT Perkasa Jakarta Pertambangan 100 100 92,995,744 96,181,751

Inakakerta batubara/

(“PIK”) Coal mining

PT Wahana Jakarta Pertambangan 100 100 387,890,141 375,460,712

Baratama batubara/

1. UMUM (lanjutan) 1. GENERAL (continued)

Jumlah aset

Anak Aktivitas bisnis/ sebelum eliminasi/ perusahaan/ Lokasi/ Business Persentase kepemilikan/ Total assets Subsidiaries Location activities Percentage of ownership before elimination

31 Maret/ 31 Desember/ 31 Maret/ 31 Desember/

March December March December

2013 2012 2013 2012

Kepemilikan langsung/Direct ownership (lanjutan/continued)

PT Bayan Energy Jakarta Pertambangan, 99.99 99.99 65,765,960 74,532,870

(“BE”) pengangkutan

dan konstruksi/

Mining,

transportation

and construction

PT Firman Ketaun Jakarta Pertambangan 100 100 123,709,504 143,152,728 Perkasa (“FKP”) batubara/

Coal mining

PT Teguh Jakarta Pertambangan 100 100 56,951,997 58,683,321

Sinarabadi batubara/

(“TSA”) Coal mining

PT Metalindo Jakarta Investasi pada 95.2 95.2 227,132,243 212,346,627 Prosestama entitas anak/

(“MP”) Investment in

subsidiary

PT Fajar Sakti Kalimantan Pertambangan 90 90 37,100,158 38,364,743 Prima (“FSP”) Timur/East batubara/

Kalimantan Coal mining

PT Bara Tabang Kalimantan Pertambangan 90 90 2,753,528 2,149,527 (“BT”) Timur/East batubara/

Kalimantan Coal mining

PT Brian Anjat Kalimantan Pertambangan 100 100 755,524 637,008 Sentosa (“BAS”) Timur/East batubara/

Kalimantan Coal mining

PT Muji Lines Jakarta Perkapalan/ 100 100 124,021,659 117,135,712

(“ML”) Shipping

Kangaroo Australia Investasi pada 56.05 56.05 412,576,924 411,913,603 Resources entitas anak/

Limited (“KRL”) Investment in

subsidiary

Kepemilikan tidak langsung melalui MP/Indirect ownership through MP

PT Gunungbayan Jakarta Pertambangan 92.7 92.7 226,691,624 211,903,118

Pratamacoal batubara/

(“GBP”) Coal mining

1. UMUM (lanjutan) 1. GENERAL (continued)

Jumlah aset

Anak Aktivitas bisnis/ sebelum eliminasi/ perusahaan/ Lokasi/ Business Persentase kepemilikan/ Total assets Subsidiaries Location activities Percentage of ownership before elimination

31 Maret/ 31 Desember/ 31 Maret/ 31 Desember/

March December March December

2013 2012 2013 2012

Kepemilikan tidak langsung melalui KRL/Indirect ownership through KRL

PT Sumber Aset Jakarta Jasa kontraktor 56.04 56.04 12,396,328 12,396,710 Utama (“SAU”) pertambangan,

pembangunan,

pengangkutan,

dan perdagangan/

Mining contractor

service, construction,

transportation and

trading

PT Dermaga Jakarta Pertambangan 55.49 55.49 851,303 827,084

Energi batubara/

(“DE”) Coal mining

PT Tanur Jaya Jakarta Pertambangan 55.49 55.49 833,404 836,753

(“TJ”) batubara/

Coal mining

PT Silau Jakarta Pertambangan 55.49 55.49 598,908 609,761

Kencana (“SK”) batubara/

Coal mining

PT Orkida Jakarta Pertambangan 55.49 55.49 591,833 593,295 Makmur (“OM”) batubara/

Coal mining

PT Sumber Api Jakarta Pertambangan 55.49 55.49 592,807 599,035

(“SA”) batubara/

Coal mining

PT Tiwa Abadi Jakarta Pertambangan 55.49 55.49 604,247 606,100

(“TA”) batubara/

Coal mining

PT Mahakam Jakarta Pertambangan 55.49 55.49 156,225 157,017 Energi Lestari batubara/

(“MEL”) Coal mining

PT Mahakam Jakarta Pertambangan 55.49 55.49 83,064 83,485

Bara Energi batubara/

(“MBE”) Coal mining

PT Mamahak Jakarta Pertambangan 55.49 55.49 16,804,329 17,314,465 Coal Mining batubara/

(“MCM”) Coal mining

PT Bara Karsa Jakarta Pertambangan 55.49 55.49 26,456 26,590 Lestari (“BKL”) batubara/

Coal mining

Dalam laporan keuangan konsolidasian interim ini, Perusahaan dan entitas anaknya secara bersama-sama disebut sebagai “Grup”.

In these interim consolidated financial statements, the Company and its subsidiaries are collectively referred to as the “Group”.

Pada tanggal 31 Maret 2013, Grup memperhitungkan pengalihan PT Tiwa Abadi, (yang dibeli dari PT Ilthabi Bara Utama (“IBU”), ke KRL telah selesai. Lihat Catatan 23 untuk status hukum pada tanggal 31 Maret 2013.

1. UMUM (lanjutan) 1. GENERAL (continued) Kegiatan pertambangan atau eksplorasi BAS, BT,

FSP, TA, DE, SK, SA, TJ, OM, MCM, MBE, MEL, dan BKL pada awalnya diatur dalam Kuasa Pertambangan (“KP”) yang dikeluarkan oleh Kabupaten Kutai Kartanegara. Pada tanggal laporan keuangan ini, BAS, BT, FSP, TA, DE, SK, SA, TJ, OM, MCM, MBE, MEL, dan BKL telah mendapatkan Izin Usaha Pertambangan (“IUP”) sebagaimana diatur dalam peraturan pelaksanaan Undang-Undang Pertambangan No. 4/2009 mengenai Pertambangan Mineral dan Batubara (lihat Catatan 34s). Kegiatan pertambangan atau eksplorasi PIK, WBM, FKP, GBP, dan TSA diatur dalam Perjanjian Kerjasama Pengusahaan Pertambangan Batubara (“PKP2B”) dengan Pemerintah Republik Indonesia.

Mining or exploration activities of BAS, BT, FSP, TA, DE, SK, SA, TJ, OM, MCM, MBE, MEL, and BKL commenced under Mining Rights issued by the Regency of Kutai Kartanegara. As the date of these financial statements, BAS, BT, FSP, TA, DE, SK, SA, TJ, OM, MCM, MBE, MEL, and BKL have received the Mining Business Licences (“IUP”) as required by the implementing regulations for Mining Law No. 4/2009 on Mineral and Coal Mining (refer to Note 34s). Mining or exploration activities of PIK, WBM, FKP, GBP and TSA are governed by Coal Contracts of Work (“CCoW”) with the Government of the Republic of Indonesia.

Pada tanggal 14 Desember 2011, Perusahaan mengakuisisi 56,05% saham KRL. KRL adalah perusahaan publik yang terdaftar di Australia Stock Exchange. Perusahaan ini didirikan dan berdomisili di Australia (lihat Catatan 23).

On 14 December 2011, the Company acquired 56.05% of the share capital of KRL. KRL is a publicly listed company on the Australian Stock Exchange. It is incorporated and domiciled in Australia (refer to Note 23).

Perpajakan PKP2B generasi ketiga Taxation for third generation CCoWs Dalam hal pemenuhan kewajiban pajak-pajak dan

kewajiban keuangan lainnya, entitas anak pemegang PKP2B generasi ketiga mengikuti ketentuan sebagaimana diatur dalam PKP2B terkait dan uang muka pajak yang bersangkutan dapat dipulihkan sepenuhnya.

In forms of fulfillment of the taxes payable and other financial liabilities, the subsidiaries holding the third generation CCoW comply with regulations which are governed by the related CCoW and associated prepaid taxes are fully recoverable.

Area eksplorasi dan eksploitasi/pengembangan Exploration and exploitation/development areas Grup memiliki area eksplorasi dan

eksploitasi/pengembangan sebagai berikut:

The Group has the following areas currently in exploration and exploitation/development:

Area eksplorasi Exploration areas

Nama lokasi/

Date of exploration permit

Tanggal berakhir izin/

Expiry date of permit

Persentase

Jumlah biaya eksplorasi dan pengembangan tangguhan bersih

pada tanggal 31 Maret 2013/Total

net deferred exploration and development expenditures as at

31 March 2013 20 Agustus/August

2009

19 Agustus/ August

2011** 100% 26,590

64.07.03.17 MBE 6 Oktober/October

2009

6 Oktober/October

2015 100% 83,485

64.07.03.16 MEL 12 November/

November 2009

12 November/

1. UMUM (lanjutan) 1. GENERAL (continued)

● Area eksploitasi/pengembangan Exploitation/development areas

Nama

Jumlah produksi (dalam jutaan metrik ton)/

Total production (in million metric tonnes)

Sisa cadangan per tanggal 31 Maret 2013 (dalam jutaan

metrik ton)/

Remaining reserves as at 31 March 2013

1) Sisa cadangan per tanggal 31 Maret 2013 adalah

berdasarkan hasil penelitian oleh Perusahaan, setelah dikurangi jumlah produksi sejak tanggal survei (tidak diaudit).

1) The remaining reserves as at 31 March 2013 are based on

the survey performed by the Company, after being reduced by the production since the survey dates (unaudited).

2) Sisa cadangan terbukti dan terduga per tanggal

31 Maret 2013 adalah berdasarkan hasil penelitian oleh Minarco Mineconsult, konsultan independen, pada tanggal 30 Juni 2010 (tidak diaudit).

2) The remaining proven and probable reserves as at 31 March 2013 are based on the survey performed by Minarco Mineconsult, an independent consultant, dated 30 June 2010 (unaudited).

3) Mengingat kondisi pasar batubara yang sementara ini

sedang melemah, Grup secara internal telah melakukan optimalisasi kembali cadangan batubara untuk mengidentifikasi pit baru, dengan rasio pengupasan tanah selama umur tambang yang lebih rendah, dalam upaya menurunkan biaya. Hal ini mengakibatkan terjadinya penurunan cadangan batubara untuk beberapa area. Sisa cadangan terbukti dan terduga per tanggal 31 Maret 2013 adalah berdasarkan hasil penelitian oleh Minarco Mineconsult, konsultan independen, pada tanggal 31 Desember 2010. Hasil penelitian tersebut dinilai lebih mencerminkan kondisi pasar saat ini, dibandingkan dengan hasil penelitian Minarco Mineconsult pada tanggal 31 Maret 2011 (tidak diaudit).

3) In light of the current temporary weakness in the coal market, the Group has internally re-optimized its coal deposits to identify new pit shells, with a lower life of mine stripping ratio, in order to reduce costs. This has resulted in lower reserves for certain deposits. The remaining proven and probable reserves as at 31 March 2013 are based on the survey performed by Minarco Mineconsult, an independent consultant, dated 31 December 2010. Such report is considered to be a better reflection of the current market condition, compared to the 31 March 2011 report issued by Minarco Mineconsult (unaudited).

POLICIES

Laporan keuangan konsolidasian interim Grup telah disusun dan diselesaikan oleh Dewan Direksi dan diotorisasi untuk diterbitkan pada tanggal 29 April 2013.

The Group’s interim consolidated financial statements were prepared and finalised by the Board of Directors and were authorised for issuance on 29 April 2013.

Berikut ini adalah kebijakan akuntansi penting yang diterapkan dalam penyusunan laporan keuangan konsolidasian Grup, yang sesuai dengan Standar Akuntansi Keuangan di Indonesia. Laporan keuangan konsolidasian ini juga disusun berdasarkan Keputusan Ketua Bapepam-LK tentang Penyajian dan Pengungkapan Laporan Keuangan Emiten atau Perusahaan Publik. Kebijakan ini telah diaplikasikan secara konsisten terhadap semua tahun yang disajikan, kecuali dinyatakan lain.

Presented below are the significant accounting policies adopted in preparing the consolidated financial statements of the Group, which are in conformity with Indonesian Financial Accounting Standards. The consolidated financial statements have also been prepared in conformity with current requirements Decree of the Chairman of Bapepam-LK regarding the Presentation and Disclosure of Financial Statements of an Issuer or Public Company. These policies have been consistently applied to all the years presented, unless otherwise stated.

a. Dasar penyusunan laporan keuangan konsolidasian

a. Basis of preparation of the consolidated financial statements

Laporan keuangan konsolidasian disusun berdasarkan konsep harga perolehan, yang dimodifikasi oleh aset dan liabilitas keuangan (termasuk instrumen derivatif) diukur pada nilai wajar melalui laporan laba rugi, serta menggunakan dasar akrual kecuali untuk laporan arus kas konsolidasian.

The consolidated financial statements have been prepared under the historical cost convention, as modified by financial assets and financial liabilities (including derivative instruments) at fair value through profit or loss, and using accrual basis except for the consolidated statements of cash flows.

Laporan arus kas konsolidasian disusun menggunakan metode langsung dengan mengklasifikasikan arus kas berdasarkan aktivitas operasi, investasi, dan pendanaan.

The consolidated statements of cash flows have been prepared based on the direct method by classifying cash flows on the basis of operating, investing and financing activities.

Seluruh angka dalam laporan keuangan konsolidasian ini dibulatkan dan disajikan dalam Dolar Amerika Serikat (“AS$” atau “Dolar AS”), kecuali dinyatakan lain.

Figures in the consolidated financial statements are rounded to and stated in United States Dollars (“US$” or “US Dollars”), unless otherwise stated.

Perubahan pada Pernyataan Standar Akuntansi Keuangan dan Interpretasi Standar Akuntansi Keuangan

Changes to Statements of Financial Accounting Standards and Interpretations of Financial Accounting Standards

Pada tanggal 1 Januari 2012, Grup menerapkan Pernyataan Standar Akuntansi Keuangan (“PSAK”) dan Interpretasi Standar Akuntansi Keuangan (“ISAK”) baru dan revisi yang efektif sejak tanggal tersebut. Perubahan kebijakan akuntansi Grup telah dibuat seperti yang disyaratkan, sesuai dengan ketentuan transisi dalam masing-masing standar dan interpretasi.

2. IKHTISAR KEBIJAKAN AKUNTANSI PENTING (lanjutan)

2. SUMMARY OF SIGNIFICANT ACCOUNTING POLICIES (continued)

a. Dasar penyusunan laporan keuangan konsolidasian (lanjutan)

a. Basis of preparation of the consolidated financial statements (continued)

Perubahan pada Pernyataan Standar Akuntansi Keuangan dan Interpretasi Standar Akuntansi Keuangan (lanjutan)

Changes to Statements of Financial Accounting Standards and Interpretations of Financial Accounting Standards (continued)

- PSAK No. 10 (Revisi 2010), “Pengaruh Perubahan Kurs Valuta Asing”

- SFAS No. 10 (Revised 2010), “The Effects of Changes in Foreign Exchange Rates”

Standar yang telah direvisi ini mensyaratkan entitas untuk menentukan mata uang fungsional dan menjabarkan seluruh mata uang asing ke mata uang fungsionalnya pada tanggal transaksi. Mata uang fungsional ditentukan dengan menggunakan hirarki faktor primer dan sekunder. Standar ini juga memberikan panduan mengenai penyajian laporan keuangan grup yang entitas anak, asosiasi dan ventura bersamanya memiliki mata uang fungsional berbeda.

The revised standard requires an entity to determine its functional currency and translate all foreign currency items into its functional currency on transaction date. Functional currency is determined by using a hierarchy of primary and secondary factors. The standard also provides guidance on the presentation of the financial statements of a group whose subsidiaries, associates and joint ventures have different functional currencies.

Untuk dampak dari penerapan standar ini terhadap laporan keuangan konsolidasian, lihat Catatan 3 untuk perubahan dalam mata uang penyajian.

For details of the impact on the consolidated financial statements as a result of the adoption of this standard, please refer to Note 3 for change in the presentation currency.

- PSAK No. 33 (Revisi 2011), “Aktivitas Pengupasan Lapisan Tanah dan Pengelolaan Lingkungan Hidup pada Pertambangan Umum”

- SFAS No. 33 (Revised 2011), “Stripping Activities and Environmental Management in General Mining”

Standar yang telah direvisi hanya mencakup aktivitas pengupasan lapisan tanah dan pengelolaan lingkungan hidup pada perusahaan tambang. Sebelumnya, PSAK No. 33 tersebut mencakup juga aktivitas penambangan pada tahap eksplorasi serta pengembangan dan konstruksi. Biaya persediaan dan produksi tidak spesifik diatur dalam standar baru ini.

The revised standard now covers only stripping activities and environmental management in mining companies. Previously, SFAS No. 33 also covered mining activities in the exploration and development and construction stage. Cost of inventory and production are not specifically discussed in the revised standard.

Standar yang telah direvisi ini mengakibatkan perubahan dalam kebijakan akuntansi Grup dimana Grup tidak lagi mengakui provisi untuk biaya pengupasan tanah, ketika rasio pengupasan tanah aktual lebih rendah daripada rasio pengupasan tanah umur tambang (lihat Catatan 12).

2. IKHTISAR KEBIJAKAN AKUNTANSI PENTING (lanjutan)

2. SUMMARY OF SIGNIFICANT ACCOUNTING POLICIES (continued)

a. Dasar penyusunan laporan keuangan konsolidasian (lanjutan)

a. Basis of preparation of the consolidated financial statements (continued)

- PSAK No. 60, “Instrumen Keuangan: Pengungkapan”

- SFAS No. 60, “Financial Instruments: Disclosure”

Standar yang baru menggabungkan dan memperluas sejumlah persyaratan pengungkapan yang telah ada sebelumnya dan menambahkan beberapa pengungkapan baru.

The new standard consolidates and expands a number of existing disclosure requirements and adds some new disclosures.

Prinsip utama dari standar ini adalah untuk mengungkapan informasi yang memadai yang membuat pengguna laporan keuangan mampu mengevaluasi kineja dan posisi keuangan instrumen keuangan yang signifikan milik perusahaan. PSAK 60 berisi pengungkapan-pengungkapan baru atas risiko-risiko dan manajemen risiko dan mensyaratkan entitas pelaporan untuk melaporkan sensitivitas instrumen keuangannya terhadap pergerakan risiko-risiko tersebut. Beberapa peraturan baru yang penting antara lain:

The overriding principle of this standard is to disclose sufficient information to enable users of financial statements to evaluate the significance of financial instruments for an entity’s financial performance and position. SFAS 60 contains new disclosures on risks and risk management and requires reporting entities to report the sensitivity of their financial instruments to movements in risk. Some of the notable new requirements are:

- Pengungkapan kualitatif dan kuantitatif atas dampak dari risiko-risiko, antara lain risiko pasar, risiko kredit dan risiko likuiditas;

- Qualitative and quantitative disclosures of the impact of risk, including market risk, credit risk and liquidity risk;

- Penambahan pengungkapan untuk item-item yang mempengaruhi jumlah laba komprehensif, dimana keuntungan dan kerugian dipisahkan berdasarkan kategori instrumen keuangan; dan

- Enhanced disclosures for items affecting total comprehensive income so that gains and losses are separated by each category of financial instruments; and

- Pengungkapan nilai wajar untuk setiap kelas aset dan kewajiban keuangan, serta pengungkapan hirarki nilai wajar untuk instrumen keuangan yang diukur dengan nilai wajar pada tanggal pelaporan.

- Disclosures of fair values of each class of financial assets and liabilities and disclosure of fair value hierarchy for financial instruments measured at fair value at the reporting date.

Grup telah menyertakan pengungkapan yang di-persyaratkan PSAK 60 dalam laporan keuangan konsolidasian pada 31 Maret 2013 (lihat Catatan 36).

2. IKHTISAR KEBIJAKAN AKUNTANSI PENTING (lanjutan)

2. SUMMARY OF SIGNIFICANT ACCOUNTING POLICIES (continued)

a. Dasar penyusunan laporan keuangan konsolidasian (lanjutan)

a. Basis of preparation of the consolidated financial statements (continued)

- PSAK No. 64, “Aktivitas Eksplorasi dan Evaluasi pada Pertambangan Sumber Daya Mineral”

- SFAS No. 64, “Exploration and Evaluation of Mineral Resources”

Standar ini mengatur perlakuan dan persyaratan - persyaratan untuk aktivitas Eksplorasi dan Evaluasi atas biaya pengeluaran pertambangan sumber daya mineral. Entitas harus menentukan kebijakan akuntansi yang menjelaskan pengeluaran yang diakui sebagai aset eksplorasi dan evaluasi dan menerapkan kebijakan secara konsisten. Standar ini juga mewajibkan entitas untuk menguji penurunan nilai atas aset eksplorasi dan evaluasi ketika terdapat fakta dan kondisi yang mengindikasikan bahwa jumlah yang tercatat atas aset eksplorasi dan evaluasi melebihi jumlah terpulihkannya.

The standard governs the treatment and requirements for the exploration and evaluation of mineral resource expenditures. An entity shall determine an accounting policy specifying which expenditures are recognised as exploration and evaluation assets and apply the policy consistently. The standard also requires the entity to assess its exploration and evaluation assets for impairment when facts and circumstances suggest that the carrying amount of an exploration and evaluation asset may exceed its recoverable amount.

Standar ini tidak menimbulkan perubahan terhadap kebijakan akuntansi Grup dan tidak memiliki efek material atas jumlah yang dilaporkan karena Grup telah menerapkan kebijakan akuntansi tersebut untuk laporan keuangan dengan periode yang berakhir 31 Maret 2013.

This standard did not result in changes to the Group’s accounting policies and had no material effect on the amounts reported since the Group has incorporated such accounting policy for the financial statements with period ended prior to 31 March 2013.

Penerapan dari standar dan interpretasi baru serta revisi yang relevan namun tidak menimbulkan perubahan besar terhadap kebijakan akuntansi Grup dan efek material atas jumlah yang dilaporkan atas periode berjalan atau periode sebelumnya:

The adoption of these relevant new and revised standards and interpretations did not result in substantial changes to the Group’s accounting policies and had no material effect on the amounts reported for the current or prior financial period:

- PSAK No. 16 (Revisi 2011), “Aset Tetap” - SFAS No. 16 (Revised 2011), “Fixed Assets” - PSAK No. 24 (Revisi 2010), “Imbalan Kerja” - SFAS No. 24 (Revised 2010), “Employee

Benefits”

- PSAK No. 26 (Revisi 2011), “Biaya Pinjaman” - SFAS No. 26 (Revised 2011), “Borrowing Costs”

- PSAK No. 30 (Revisi 2011), “Sewa” - SFAS No. 30 (Revised 2011), “Leases” - PSAK 46 (Revisi 2010), “Pajak Penghasilan” - SFAS 46 (Revised 2010), “Income Taxes” - PSAK 50 (Revisi 2010), “Instrumen

Keuangan: Penyajian”

- SFAS 50 (Revised 2010), “Financial Instrument: Presentation”

- PSAK 55 (Revisi 2011), “Instrumen Keuangan: Pengakuan dan Pengukuran”

- SFAS 55 (Revised 2011), “Financial Instrument: Recognition and Measurement” - PSAK 56 (Revisi 2011), “Laba Per Saham” - SFAS 56 (Revised 2011), “Earnings per

Share” - PSAK 64, “Aktivitas Eksplorasi dan Evaluasi

pada Pertambangan Sumber Daya Mineral”

- SFAS 64, “Exploration and Evaluation of Mineral Resources”

2. IKHTISAR KEBIJAKAN AKUNTANSI PENTING (lanjutan)

2. SUMMARY OF SIGNIFICANT ACCOUNTING POLICIES (continued)

a. Dasar penyusunan laporan keuangan konsolidasian (lanjutan)

a. Basis of preparation of the consolidated financial statements (continued)

Pencabutan standar dan interpretasi yang relevan namun tidak menyebabkan perubahan signifikan terhadap kebijakan akuntansi Grup dan tidak berdampak material atas jumlah yang dilaporkan atas periode berjalan atau periode sebelumnya:

The withdrawals of these relevant standards and interpretations did not result in significant changes to the Group’s accounting policies and had no material effect on the amounts reported for the current or prior financial period:

- PSAK 11, “Penjabaran Laporan Keuangan dalam Mata Uang Asing”

- PSAK 39, “Akuntansi Kerjasama Operasi” - PSAK 47, “Akuntansi Tanah”

- PSAK 52, “Akuntansi Mata Uang Pelaporan” - ISAK 4, “Alternatif Perlakuan yang Diijinkan

atas Selisih Kurs”

- ISAK 5, “Pelaporan Perubahan Nilai Wajar Investasi Efek dalam Kelompok Tersedia untuk Dijual”

- SFAS 11, “Translation of Financial Statements in Foreign Currencies”

- SFAS 39, “Accounting for Joint Operations” - SFAS 47, “Accounting for Land”

- SFAS 52, “Reporting Currency”

- ISFAS 4, “Allowed Alternative Accounting Treatment on Exchange Difference”

- ISFAS 5, “Reporting Changes in Fair Value of Securities included in Available for Sale Investment”

Grup sedang mengevaluasi dampak yang mungkin ditimbulkan dari revisi atas PSAK 38, “Kombinasi Bisnis pada Entitas Sepengendali” yang efektif sejak periode tahun buku yang dimulai pada 1 Januari 2013.

The Group is still evaluating the possible impact of the revision on SFAS 38, “Business Combination on Entities under Common Control” which effective for accounting period starting on 1 January 2013.

b. Konsolidasi b. Consolidation

(i) Entitas anak (i) Subsidiaries

Entitas anak adalah seluruh entitas dimana Grup memiliki kekuasaan untuk mengatur kebijakan keuangan dan operasional atasnya, biasanya melalui kepemilikan lebih dari setengah hak suara. Keberadaan dan dampak dari hak suara potensial yang saat ini dapat dilaksanakan atau dikonversi, dipertimbangkan ketika menilai apakah Grup mengendalikan entitas lain. Grup juga menilai keberadaan pengendalian ketika Grup tidak memiliki lebih dari 50% hak suara namun dapat mengatur kebijakan keuangan dan operasional secara de-facto. Pengendalian de-facto dapat timbul ketika jumlah hak suara yang dimiliki Grup, secara relatif terhadap jumlah dan penyebaran kepemilikan hak suara pemegang saham lain memberikan Grup kemampuan untuk mengendalikan kebijakan keuangan dan operasi, serta kebijakan lainnya.

Subsidiaries are all entities over which the Group has the power to govern the financial and operating policies, generally accompanying a shareholding of more than half of the voting rights. The existence and effect of potential voting rights that are currently exercisable or convertible are considered when assessing whether the Group controls another entity. The Group also assesses existence of control where it does not have more than 50% of the voting power but is able to govern the financial and operating policies by virtue of de-facto control. De-facto control may arise in circumstances where the size of the Group’s voting rights relative to the size and dispersion of holdings of other shareholders give the Group the power to govern the financial and operating policies, etc.

Entitas anak dikonsolidasikan secara penuh sejak tanggal di mana pengendalian dialihkan kepada Grup. Entitas anak tidak dikonsolidasikan sejak tanggal Grup kehilangan pengendalian.

2. IKHTISAR KEBIJAKAN AKUNTANSI PENTING (lanjutan)

2. SUMMARY OF SIGNIFICANT ACCOUNTING POLICIES (continued)

b. Konsolidasi (lanjutan) b. Consolidation (continued)

(i) Entitas anak (lanjutan) (i) Subsidiaries (continued) Grup menerapkan metode akuisisi untuk

mencatat kombinasi bisnis. Imbalan yang dialihkan untuk akuisisi suatu entitas anak adalah sebesar nilai wajar aset yang dialihkan, liabilitas yang diakui terhadap pemilik pihak yang diakusisi sebelumnya dan kepentingan ekuitas yang diterbitkan oleh Grup. Imbalan yang dialihkan termasuk nilai wajar aset atau liabilitas yang timbul dari kesepakatan imbalan kontinjensi. Aset teridentifikasi yang diperoleh dan liabilitas serta liabilitas kontinjensi yang diambil alih dalam suatu kombinasi bisnis diukur pada awalnya sebesar nilai wajar pada tanggal akuisisi.

The Group applies the acquisition method to account for business combinations. The consideration transferred for the acquisition of a subsidiary is the fair value of the assets transferred, the liabilities incurred to the former owners of the acquiree and the equity interests issued by the Group. The consideration transferred includes the fair value of any asset or liability resulting from a contingent consideration arrangement. Identifiable assets acquired and liabilities and contingent liabilities assumed in a business combination are measured initially at their fair values at the acquisition date.

Grup mengakui kepentingan nonpengendali pada pihak yang diakuisisi baik sebesar nilai wajar atau sebesar bagian proporsional kepentingan nonpengendali atas aset neto pihak yang diakuisisi. Kepentingan nonpengendali disajikan di ekuitas dalam laporan posisi keuangan konsolidasian, terpisah dari ekuitas pemilik entitas induk.

The Group recognises any non-controlling interest in the acquiree on an acquisition by- acquisition basis, either at fair value or at the non-controlling interest’s proportionate share of the acquiree’s net assets. Non-controlling interest is reported as equity in the consolidated statement of financial position, separate from the owner of the parent’s equity.

Biaya yang terkait dengan akuisisi dibebankan pada saat terjadinya.

Acquisition-related costs are expensed as incurred.

Jika kombinasi bisnis diperoleh secara bertahap, nilai wajar pada tanggal akuisisi dari kepentingan ekuitas yang sebelumnya dimiliki oleh pihak pengakuisisi pada pihak yang diakuisisi diukur kembali ke nilai wajar tanggal akuisisi melalui laporan laba rugi.

If the business combination is achieved in stages, the acquisition date fair value of the acquirer’s previously held equity interest in the acquiree is remeasured to fair value at the acquisition date through profit or loss.

Imbalan kontijensi yang masih harus dialihkan oleh Grup diakui sebesar nilai wajar pada tanggal akuisisi. Perubahan selanjutnya atas nilai wajar imbalan kontijensi yang diakui sebagai aset atau liabilitas dan dicatat sesuai dengan PSAK 55, dalam laporan laba rugi. Imbalan kontijensi yang diklasifikasikan sebagai ekuitas tidak diukur kembali dan penyelesaian selanjutnya diperhitungkan dalam ekuitas.

(lanjutan)

2. SUMMARY OF SIGNIFICANT ACCOUNTING POLICIES (continued)

b. Konsolidasi (lanjutan) b. Consolidation (continued)

(i) Entitas anak (lanjutan) (i) Subsidiaries (continued) Selisih lebih dari jumlah imbalan yang

dialihkan dengan nilai wajar jumlah kepentingan nonpengendali atas jumlah neto aset dan kewajiban teridentifikasi yang diakusisi dicatat sebagai goodwill. Jika jumlah imbalan ini lebih rendah dari nilai wajar aset neto entitas yang diakuisisi, dalam kasus pembelian dengan diskon, selisihnya diakui langsung dalam laporan laba rugi.

Goodwill is initially measured as the excess of the aggregate of the consideration transferred, and the fair value of non-controlling interest over the net identifiable assets acquired and liabilities assumed. If this consideration is lower than the fair value of the net assets of the subsidiary acquired, in case of purchase with discount, the difference is recognised directly in the profit or loss.

Transaksi, saldo dan keuntungan antar entitas Grup yang belum direalisasi telah dieliminasi. Kerugian yang belum direalisasi juga dieliminasi. Kebijakan akuntansi entitas anak diubah jika diperlukan untuk memastikan konsistensi dengan kebijakan akuntasi yang diadopsi Grup.

Inter-company transactions, balances and unrealised gains on transactions between Group companies are eliminated. Unrealised losses are also eliminated. Accounting policies of subsidiaries have been changed where necessary to ensure consistency with the policies adopted by the Group.

(ii) Perubahan kepemilikan tanpa kehilangan pengendalian

(ii) Changes in ownership interests in subsidiaries without change of control

Transaksi dengan kepentingan nonpengendali yang tidak mengakibatkan hilangnya pengendalian merupakan transaksi ekuitas. Selisih antara nilai wajar imbalan yang dibayar dan bagian yang diakuisisi atas nilai tercatat aset neto entitas anak dicatat pada ekuitas. Keuntungan atau kerugian pelepasan kepentingan nonpengendali juga dicatat pada ekuitas.

Transactions with non-controlling interests that do not result in loss of control are accounted for as equity transactions. The difference between the fair value of any consideration paid and the relevant share acquired of the carrying value of net assets of the subsidiary is recorded in equity. Gains or losses on disposals to non-controlling interests are also recorded in equity.

(iii) Transaksi dengan kepentingan nonpengendali

(iii) Transactions with non-controlling interests

Grup memperlakukan transaksi dengan kepentingan nonpengendali sebagai transaksi dengan pemilik ekuitas Grup. Untuk pembelian dari kepentingan nonpengendali, selisih antara imbalan yang dibayar dan bagian yang diakuisisi atas nilai tercatat aset neto entitas anak dicatat pada ekuitas. Keuntungan atau kerugian pelepasan kepentingan nonpengendali juga dicatat pada ekuitas.

2. IKHTISAR KEBIJAKAN AKUNTANSI PENTING (lanjutan)

2. SUMMARY OF SIGNIFICANT ACCOUNTING POLICIES (continued)

b. Konsolidasi (lanjutan) b. Consolidation (continued)

(iii) Transaksi dengan kepentingan nonpengendali (lanjutan)

(iii) Transactions with non-controlling interests (continued)

Ketika Grup tidak lagi memiliki pengendalian atau pengaruh signifikan, kepentingan yang masih tersisa atas entitas diukur kembali berdasarkan nilai wajarnya, dan perubahan nilai tercatat diakui dalam laporan laba rugi. Nilai wajar adalah nilai tercatat awal untuk kepentingan pengukuran kembali kepentingan yang tersisa sebagai entitas asosiasi, ventura bersama atau aset keuangan. Di samping itu, jumlah yang sebelumnya diakui pada pendapatan komprehensif lain sehubungan dengan entitas tersebut dicatat seolah-olah Grup telah melepas aset atau liabilitas terkait. Hal ini dapat berarti bahwa jumlah yang sebelumnya diakui pada pendapatan komprehensif lain direklasifikasi pada laporan laba rugi.

When the Group ceases to have control or significant influence, any retained interest in the entity is remeasured to its fair value, with the change in carrying amount recognised in profit or loss. The fair value is the initial carrying amount for the purposes of subsequently accounting for the retained interest as an associate, joint venture or financial asset. In addition, any amounts previously recognised in other comprehensive income in respect of that entity are accounted for as if the Group had directly disposed of the related assets or liabilities. This may mean that amounts previously recognised in other comprehensive income are reclassified to profit or loss.

(iv) Pelepasan entitas anak (iv) Disposal of subsidiaries Ketika Grup tidak lagi memiliki pengendalian

atau, kepentingan yang masih tersisa atas entitas diukur kembali berdasarkan nilai wajarnya, dan perubahan nilai tercatat diakui dalam laporan laba rugi. Nilai tercatat awal adalah sebesar nilai wajar untuk kepentingan pengukuran kembali kepentingan yang tersisa sebagai entitas asosiasi, ventura bersama atau aset keuangan. Di samping itu, jumlah yang sebelumnya diakui pada pendapatan komprehensif lain sehubungan dengan entitas tersebut dicatat seolah-olah Grup telah melepas aset atau liabilitas terkait. Hal ini dapat berarti bahwa jumlah yang sebelumnya diakui pada pendapatan komprehensif lain direklasifikasi ke laporan laba rugi.

2. IKHTISAR KEBIJAKAN AKUNTANSI PENTING (lanjutan)

2. SUMMARY OF SIGNIFICANT ACCOUNTING POLICIES (continued)

b. Konsolidasi (lanjutan) b. Consolidation (continued)

(v) Entitas asosiasi (v) Associates Entitas asosiasi adalah seluruh entitas

dimana Grup memiliki pengaruh signifikan namun bukan pengendalian, biasanya melalui kepemilikan hak suara antara 20% dan 50%. Investasi entitas asosiasi dicatat dengan metode ekuitas. Di dalam investasi Grup atas entitas asosiasi termasuk goodwill yang diidentifikasi ketika akuisisi.

Associates are all entities over which the Group has significant influence but not control, generally accompanying a shareholding of between 20% and 50% of the voting rights. Investments in associates are accounted for using the equity method of accounting. The Group’s investment in associates includes goodwill identified on acquisition.

Jika kepemilikan kepentingan pada entitas asosiasi berkurang, namun tetap memiliki pengaruh signifikan, hanya suatu bagian proporsional atas jumlah yang telah diakui sebelumnya pada pendapatan komprehensif lainnya yang direklasifikasi ke laporan laba rugi.

If the ownership interest in an associate is reduced but significant influence is retained, only a proportionate share of the amounts previously recognised in other comprehensive income is reclassified to profit or loss where appropriate.

Bagian Grup atas laba atau rugi entitas asosiasi pasca akuisisi diakui dalam laporan laba rugi dan bagian atas mutasi pendapatan komprehensif lainnya pasca akuisisi diakui di dalam pendapatan komprehensif lainnya dan diikuti dengan penyesuaian pada jumlah tercatat investasi. Dividen yang akan diterima dari entitas asosiasi diakui sebagai pengurang jumlah tercatat investasi. Jika bagian Grup atas kerugian entitas asosiasi sama dengan atau melebihi kepentingannya pada entitas asosiasi, termasuk piutang tanpa agunan, Grup menghentikan pengakuan bagian kerugiannya, kecuali Grup memiliki kewajiban atau melakukan pembayaran atas nama entitas asosiasi.

The Group’s share of post-acquisition profits or losses is recognised in the profit or loss, and its share of post-acquisition movements in other comprehensive income is recognised in other comprehensive income with a corresponding adjustment to the carrying amount of the investment. Dividends receivable from associates are recognised as reduction in the carrying amount of the investment. When the Group’s share of losses in an associate equals or exceeds its interest in the associate, including any other unsecured receivables, the Group does not recognise further losses, unless it has incurred legal or constructive obligations or made payments on behalf of the associate.

Pada setiap tanggal pelaporan, Grup menentukan apakah terdapat bukti objektif bahwa telah terjadi penurunan nilai pada investasi pada entitas asosiasi. Jika demikian, maka Grup menghitung besarnya penurunan nilai sebagai selisih antara jumlah yang terpulihkan dan nilai tercatat atas investasi pada perusahaan asosiasi dan mengakui selisih tersebut pada “bagian atas rugi entitas asosiasi” di laporan laba rugi. Kerugian yang belum direalisasi juga dieliminasi kecuali transaksi tersebut memberikan bukti penurunan nilai atas aset yang ditransfer. Kebijakan akuntansi entitas asosiasi disesuaikan jika diperlukan untuk memastikan konsistensi dengan kebijakan yang diterapkan oleh Grup.

2. IKHTISAR KEBIJAKAN AKUNTANSI PENTING (lanjutan)

2. SUMMARY OF SIGNIFICANT ACCOUNTING POLICIES (continued)

b. Konsolidasi (lanjutan) b. Consolidation (continued)

(v) Entitas asosiasi (lanjutan) (v) Associates (continued) Laba atau rugi yang dihasilkan dari transaksi

hulu dan hilir antara Grup dengan entitas asosiasi diakui dalam laporan keuangan Grup hanya sebesar bagian investor lain dalam entitas asosiasi.

Profits and losses resulting from upstream and downstream transactions between the Group and its associates are recognised in the Group’s financial statements only to the extent of unrelated investor’s interests in the associates.

Keuntungan dan kerugian dilusi yang timbul pada investasi entitas asosiasi diakui dalam laporan laba rugi.

Dilution gains and losses arising in investments in associates are recognised in the profit or loss.

c. Penjabaran mata uang asing c. Foreign currency translation

(i) Mata uang fungsional dan penyajian (i) Functional and presentation currency Unsur-unsur yang disertakan dalam laporan

keuangan setiap entitas anggota Grup diukur menggunakan mata uang yang sesuai dengan lingkungan ekonomi utama di mana entitas beroperasi (“mata uang fungsional”).

Items included in the financial statements of each of the Group’s entites are measured using the currency of the primary economic environment in which the entity operates (the” functional currency”).

Laporan keuangan konsolidasian disajikan dalam Dolar Amerika Serikat yang merupakan mata uang fungsional dan penyajian Perusahaan dan entitas anak.

The consolidated financial statements are presented in United States Dollars, which is the functional and presentation currency of the Company and its subsidiaries.

(ii) Transaksi dan saldo (ii) Transactions and balances Transaksi dalam mata uang asing dijabarkan

ke dalam mata uang Dolar Amerika Serikat dengan menggunakan kurs yang berlaku pada tanggal transaksi. Kurs yang digunakan sebagai acuan adalah kurs yang dikeluarkan oleh Bank Indonesia. Keuntungan dan kerugian selisih kurs yang timbul dari penyelesaian transaksi dalam mata uang asing dan dari penjabaran aset dan liabilitas moneter dalam mata uang asing diakui di dalam laporan laba rugi, kecuali jika ditangguhkan di dalam ekuitas sebagai lindung nilai arus kas dan lindung nilai investasi bersih yang memenuhi syarat.

Foreign currency transactions are translated into United States Dollars using the exchange rates prevailing at the dates of the transactions. Exchange rate used as benchmark is the rate which is issued by Bank Indonesia. Foreign exchange gains and losses resulting from the settlement of such transactions and from the translation at period-end exchange rates of monetary assets and liabilities denominated in foreign currencies are recognised in the profit or loss, except when deferred in equity as qualifying cash flow hedges and qualifying net investment hedges.

Pada setiap tanggal pelaporan, asset dan liabilitas moneter dalam mata uang asing dijabarkan ke dalam mata uang Dolar Amerika Serikat menggunakan kurs penutup.