KAJIAN EKO N O M I REGIO N AL

PRO VIN SI KALIM AN TAN BARAT

TRIW U LAN III-2010

Penanggung Jaw ab:

Kel ompok Kaj ian, Statisti k dan Survey (KKSS) Kantor Bank Indonesi a Ponti anak

Jl. Rahadi U sman N o. 3 Telp : 0561 - 734134, 734222 Faks : 0561 - 732033

KATA PENGA NTAR

Kajian Ekonomi Regional Kalimantan Barat merupakan gambaran tent ang

kondisi perekonomian dan perbankan Provinsi Kalimant an Barat pada t riw ulan

III-2010. Kajian ini meliput i perkembangan ekonomi, inflasi, perbankan,

ketenagakerjaan, sist em pembayaran, keuangan daerah dan prospek perekonomian

di t riw ulan mendatang.

Selain it u, unt uk lebih memberikan informasi mengenai keadaan

perekonomian di Provinsi Kalimant an Barat , laporan ini dilengkapi juga dengan

boks yang berisi inf ormasi khusus yang berkait an dengan perekonomian atau

kegiatan unt uk pengembangan perekonomian Kalimantan Barat .

Kami sadar pembuatan kajian ini masih belum sempurna, dan menjadi tekad

kami unt uk t erus berupaya memperbaikinya, t erutama sisi kualitasnya. Unt uk it u

masukan, sumbangan pemikiran dan koreksi dari pembaca akan merupakan sebuah

sumbangan yang besar bagi kami di masa mendat ang. Kepada inst ansi yang telah

membant u dalam penyediaan dat a, sepert i BPS, Dinas Perindust rian dan

Perdagangan, Dinas Pertanian, Dinas Perkebunan, Dinas Pendapat an Daerah, Dinas

Tenaga Kerja, PT. Angkasapura, Badan Koperasi UKM Kerjasama Promosi dan

Investasi (BAKOMAPIN), BP3TKI, dan Pemerint ah Daerah Propinsi Kalimantan Barat ,

serta pihak lain yang t idak dapat kami sebutkan disini, kami mengucapkan t erima

kasih.

Selamat membaca dan semoga bermanf aat .

Pont ianak, 10 November 2010 BANK INDONESIA PONTIANAK

DAFTAR ISI

KATA PENGANTAR ... i

DAFTAR ISI ... iii

DAFTAR TABEL ... vi

DAFTAR GRAFIK ... vii

RINGKASAN EKSEKUTIF ... 1

Perkembangan Ekonomi M akro Regional ... 1

Perkembangan Inflasi Daerah ... 1

Perkembangan Perbankan Daerah ... 2

Perkembangan Keuangan Daerah ... 3

Perkembangan Sist em Pembayaran ... 3

Perkembangan Ket enagakerjaan Daerah Dan Kesejahteraan M asyarakat ... 4

Perkiraan Ekonomi dan Inf lasi Daerah ... 5

BAB I PERKEM BANGAN EKONOMI ... 9

1.1 Kajian Umum ... 9

1.2 Sisi Permint aan ... 9

A. Konsumsi ... 10

B. Ekspor – Impor ... 11

B.1. Ekspor Barang dan Jasa ... 12

B.2. Impor Barang dan Jasa ... 12

C. Invest asi ... 13

1.3 Sisi Penaw aran . ... 14

A. Sekt or Pert anian ... 15

B. Sekt or Perdagangan, Hot el dan Rest oran ... 17

C. Sekt or Indust ri Pengolahan ... 18

D. Sekt or Lainnya ... 18

BAB II PERKEM BANGAN INFLASI ... 23

2.1 Gambaran Umum . ... 23

2.2 Inf lasi Tahunan ... 24

2.3.2 Kelompok Perumahan, Air, List rik, Gas, dan Bahan Bakar.. 28

2.3.3 Kelompok Transportasi, Komunikasi dan Jasa Keuangan .. 29

2.4 Disagregasi Inf lasi ... 30

2.4.1 Fakt or Fundamental ... 30

2.4.2 Fakt or Non Fundamental ... 32

Boks Hasil Rapat Tim Pengendalian Inf lasi Daerah (TPID) Provinsi Kalimant an Barat Dalam Rangka Menghadapi Sembahyang Kubur Kedua dan Hari Raya Idul Fitri ... 33

BAB III PERKEM BANGAN PERBANKAN DAERAH ... 35

3.1 St rukt ur Perbankan di Kalimant an Barat . ... 35

3.2 Bank Umum ... 36

3.2.1 Perkembangan Indikat or Bank Umum ... 36

3.2.2 Penghimpunan Dana Pihak Ket iga ... 37

3.2.3 Perkembangan Penyaluran Kredit ... 39

3.2.4 Risiko Kredit ... 43

3.3 Perkembangan Perbankan Syariah ... 45

3.4 Perkembangan Bank Perkreditan Rakyat (BPR) ... 46

BAB IV PERKEM BANGAN KEUANGAN DAERAH ... 49

4.1 APBD Provinsi Kalbar 2010 ... 49

4.2 Realisasi Penerimaan dan Belanja Tahun Beralan ... 50

4.2.1 Penerimaan ... 50

4.2.2 Belanja Daerah ... 51

BAB V PERKEM BANGAN SISTEM PEM BAYARAN ... 53

5.1 Sist em Pembayaran Tunai... 53

5.1.1 Perputaran Uang Tunai ... 53

5.1.2 Penukaran Uang ... 54

5.1.3 Pemberian Tanda Tidak Berharga (PTTB) ... 55

5.1.4 Perkembangan Uang Palsu yang Ditemukan ... 56

5.2 Sist em Pembayaran Non Tunai ... 57

5.2.1 Transaksi Kliring ... 57

BAB VI PERKEM BANGAN KETENAGAKERJAAN DAERAH DAN

KESEJAHTERAAN M ASYARAKAT ... 59

6.1 Ket enagakerjaan. ... 59

6.1.1 Survei Angkat an Kerja Nasional (Sakernas) ... 59

6.1.2 Tenaga Kerja Indonesia (TKI) ... 60

6.2 Kesejaht eraan ... 61

6.2.1 Nilai Tukar Pet ani (NTP) ... 61

6.2.2 Tingkat Kemiskinan ... 62

BAB VII PERKIRAAN EKONOM I DAN INFLASI DAERAH ... 63

7.1 Perkiraan Pert umbuhan Ekonomi. ... 63

7.2 Perkiraan Perkembangan Inf lasi.. ... 64

DAFTAR TABEL

Tabel 1.1 Pert umbuhan PDRB Dari Sisi Permintaan ... 10

Tabel 1.2 Ekspor 10 Komodit i Non M igas Ut ama Kalimantan Barat ... 12

Tabel 1.3 Impor 10 Komoditi Non M igas Utama Kalimantan Barat ... 13

Tabel 1.4 Rekapit ulasi Perkembangan Invest asi Proyek PM DN/PM A Di Kalbar Tahun 2006, 2007, 2008, 2009 dan Triw ulan III 2010... ... 14

Tabel 1.5 Pert umbuhan PDRB M enurut Sekt or Ekonomi... ... 15

Tabel 1.6 Perkembangan Produksi CPO dan TBS Provinsi Kalbar Tahun 2010 . 16 Tabel 1.7 Perkembangan Produksi Karet Provinsi Kalbar Tahun. 2010 ... 16

Tabel 1.8 Realisasi Penanaman dan Pemanenan IUPHHK-Hut an Tanaman di Provinsi Kalbar ... 16

Tabel 1.9 Realisasi Penanaman dan Pemanenan IUPHHK-Hut an Tanaman di Provinsi Kalbar ... 18

Tabel 1.10 Survei Kegiatan Dunia Usaha Sekt or Indust ri Pengolahan Provinsi Kalbar ... 19

Tabel 2.1 Inf lasi Triw ulanan di Kalimantan Barat M enurut Kelompok Barang Dan Jasa ... 25

Tabel 2.2 Inf lasi Triw ulanan di Kalimantan Barat M enurut Fakt or Penyebabnya... 30

Tabel 3.1 Perkembangan Indikat or Bank Umum di Kalimant an Barat ... 36

Tabel 3.2 Jumlah Kredit dan Pangsa Kredit Bank Umum menurut Kabupat en di Kalimant an Barat... 42

Tabel 3.3 Jumlah Kredit dan NPL Gross Bank Umum menurut Kabupaten di Kalimantan Barat ... 44

Tabel 4.1 Laporan Realisasi APBD Provinsi Kalbar 2010 (Semester 1) ... 50

Tabel 4.2 Realisasi Penerimaan dan Belanja Hingga Triw ulan III-2010 ... 52

Tabel 5.1 Kegiat an Penukaran Uang Kecil ... 54

Tabel 5.2 Kegiat an Kas Keliling ... 55

Tabel 5.3 Pemberian Tanda Tidak Berharga ... 56

Tabel 5.4 Perkembangan Temuan Uang Palsu ... 57

Tabel 5.5 Kegiat an Kliring ... 57

Tabel 5.6 Transaksi Keuangan melalui RTGS ... 58

DAFTAR GRAFIK

Graf ik 1.1 Perkembangan PDRB Kalimant an Barat ... 9

Graf ik 1.2 Survei Konsumen ... 10

Graf ik 1.3 Ekspekt asi Konsumen ... 10

Graf ik 1.4 Penjualan Kendaraan Bermot or ... 11

Graf ik 1.5 Penjualan List rik ... 11

Graf ik 1.6 Perkembangan Ekspor Impor Non M igas Kalimant an Barat ... 11

Graf ik 1.7 Kredit Investasi Perbankan ... 13

Graf ik 1.8 Ekspekt asi Kondisi Ekonomi ... 13

Graf ik 1.9 Pangsa PDRB M enurut Sekt or Ekonomi ... 15

Graf ik 1.10 Arus Bongkar M uat Barang ... 17

Graf ik 1.11 Kredit Sekt or Perdagangan, Hot el dan Rest oran ... 17

Graf ik 1.12 Pajak Hot el ... 18

Graf ik 1.13 Pajak Rest oran ... 18

Graf ik 1.14 Ekspor M anufakt ur ... 18

Graf ik 1.15 SKDU Indust ri Pengolahan ... 18

Graf ik 1.16 Arus Penumpang ... 19

Graf ik 1.17 SKDU Sekt or Pengangkut an ... 19

Graf ik 1.18 Penyaluran Semen ... 19

Graf ik 1.19 Impor Komponen Besi dan Baja ... 19

Graf ik 1.20 SKDU Sub Sekt or Bank ... 20

Graf ik 1.21 Kredit Perbankan Kalbar ... 20

Graf ik 1.22 Ret ribusi Pajak Reklame ... 20

Graf ik 1.22 Ret ribusi Pajak Hiburan ... 20

Graf ik 2.1 Inf lasi Tahunan Kalimantan Barat dan Nasional ... 23

Graf ik 2.2 Inf lasi Triw ulanan Kalimant an Barat dan Nasional ... 23

Graf ik 2.3 Inf lasi Bulanan Kalimant an Barat dan Nasional ... 23

Graf ik 2.4 Inf lasi Tahunan dan Andil Inf lasi Kalimantan Barat Kelompok Barang dan Jasa ... 24

Graf ik 2.5 Inf lasi Triw ulanan dan Andil Inf lasi Kalimant an Barat Kelompok Barang dan Jasa ... 26

Graf ik 2.7 Inf lasi dan Triw ulanan Kelompok Bahan M akanan Kota Pont ianak

dan Singkawang ... 27

Graf ik 2.8 Inf lasi dan Andil Inf lasi Kalimant an Barat Triwulan III-2010 menurut Kelompok Perumahan ... 28

Graf ik 2.9 Inf lasi Triwulanan Kelompok Perumahan Kot a Pont ianak dan Singkawang ... 28

Graf ik 2.10 Inf lasi dan Andil Inf lasi Kalimant an Barat Triwulan III-2010 menurut Kelompok Transpor ... 29

Graf ik 2.11 Inf lasi Triw ulanan Kelompok Transpor Kot a Pont ianak dan Singkawang ... 29

Graf ik 2.12 Perkembangan Inf lasi dan Ekspekt asi Harga Menurut Pelaku Usaha di Kalimant an Barat ... 30

Graf ik 2.13 Perkembangan Inf lasi dan Ekspektasi Harga M enurut Konsumen di Kalimant an Barat ... 30

Graf ik 2.14 Perkembangan Inflasi Negara M it ra Dagang ... 31

Graf ik 2.15 Perkembangan Harga Komoditas Gula dan Emas Int ernasional ... 31

Graf ik 2.16 Perkembangan Harga M inyak Dunia WTI ... 32

Graf ik 2.17 Perkembangan Konsumsi BBM Sekt or Rumah Tangga Kalimant an Barat ... 32

Graf ik 3.1 St rukt ur Aset Perbankan di Kalimant an Barat ... 35

Graf ik 3.2 Perkembangan Aset Bank Umum menurut Kelompok Bank di Kalimantan Barat (Miliar Rupiah) ... 37

Graf ik 3.3 Perkembangan Jenis DPK Bank Umum di Kalimant an Barat ... 37

Graf ik 3.4 Perkembangan Suku Bunga DPK menurut Jenis Simpanan Bank di Kalimantan Barat ... 37

Graf ik 3.5 Perkembangan Jenis DPK Bank Umum menurut Kelompok Bank di Kalimantan Barat ... 38

Graf ik 3.6 Perkembangan DPK Bank Umum menurut Golongan Pemilik di Kalimantan Barat ... 38

Graf ik 3.7 St rukt ur DPK Bank Umum menurut Golongan Pemilik di Kalimantan Barat ... 38

Graf ik 3.8 Perkembangan Jenis Kredit Bank Umum menurut Kelompok Bank di Kalimant an Barat... 39

Graf ik 3.10 Perkembangan Pert umbuhan Tahunan Kredit Bank Umum

menurut Jenis Penggunaan di Kalimantan Barat ... 39

Graf ik 3.11 Pangsa Kredit Bank Umum menurut Sekt or Ekonomi di Kalimantan Barat ... 40

Graf ik 3.12 Perkembangan Kredit UMKM Bank di Kalimantan Barat ... 41

Graf ik 3.13 Perkembangan Kredit UMKM Bank Umum menurut Jenis Penggunaan di Kalimant an Barat ... 41

Graf ik 3.14 Perkembangan Kredit Bank Umum menurut menurut Lokasi Proyek dan Lokasi Kant or di Kalimantan Barat ... 42

Graf ik 3.15 Perkembangan NPL Gross Kredit Bank Umum di Kalimant an Barat (Miliar Rupiah) ... 43

Graf ik 3.16 Perkembangan Rasio NPL Gross Kredit Bank Umum di Kalimantan Barat menurut Jenis Penggunaan ... 43

Graf ik 3.17 Perkembangan Rasio NPL Gross Kredit Bank Umum di Kalimantan Barat menurut Sekt or Ekonomi ... 44

Graf ik 3.18 Perkembangan Rasio NPL Gross Kredit UMKM Bank Umum di Kalimantan Barat (Miliar Rupiah) ... 45

Graf ik 3.19 Perkembangan Bank Syariah di Kalimantan Barat... 45

Graf ik 3.20 Perkembangan NPF Bank Syariah di Kalimant an Barat ... 45

Graf ik 3.21 Perkembangan BPR di Kalimant an Barat ... 46

Graf ik 3.22 Perkembangan Rasio NPL Gross dan Total Kredit BPR di Kalimantan Barat ... 46

Graf ik 3.23 Perkembangan Pangsa Kredit BPR menurut Jenis Penggunaan di Kalimantan Barat (Miliar Rupiah) ... 46

Graf ik 5.1 Perkembangan Inflow, PTTB dan Rasio PTTB t erhadap Inf low ... 56

Graf ik 5.2 Perkembangan Inflow, PTTB dan Rasio PTTB t erhadap Inf low... 56

Graf ik 6.1 Tenaga Kerja Berdasarkan Sekt or Usaha Tahun 2009 ... 60

Graf ik 6.2 Tenaga Kerja Berdasarkan Sekt or Usaha Tahun 2010 ... 60

Graf ik 6.3 Perkembangan NTP ... 62

Graf ik 6.4 Perkembangan Indeks Harga Petani Pet ernakan ... 62

Graf ik 6.5 Jumlah Penduduk M iskin M enurut Kota dan Desa di Kalbar ... 62

Graf ik 7.1 Ekspekt asi Kondisi Ekonomi ... 64

Graf ik 7.2 Korelasi Indeks Penghasilan saat ini dan Ekspekt asi Penghasilan .... 64

Graf ik 7.3 Ekspekt asi Perubahan Harga Umum ... 65

Ringkasan Eksekutif

5. `

Perkem bangan Ekonom i M akro Regional

Perekonomian Kalimantan Barat pada t riwulan III-2010 naik sebesar

5,83% (y-o-y), lebih t inggi dibandingkan dengan pert umbuhan t riw ulan

sebelumnya sebesar 5,74% (y-o-y).

Dari sisi permintaan, ekspansi pert umbuhan dipengaruhi oleh seluruh

jenis pengeluaran dengan porsi t erbesar masih diberikan oleh pengeluaran

konsumsi rumah t angga. Percepat an ini t idak t erlepas dari kondisi ekonomi

yang kembali bergairah akibat adanya bulan puasa dan lebaran serta

sembahyang kubur.

Sement ara dari sisi penaw aran, ekspansi t erbesar t erjadi pada sekt or

pengangkut an dan komunikasi disusul oleh sekt or perdagangan, hot el, dan

rest oran sert a sekt or bangunan. Sekt or pert anian masih menduduki peringkat

pert ama sebagai kont ribut or PDRB Kalbar t riw ulan III-2010, disusul oleh sekt or

perdagangan, hot el, dan rest oran sert a sekt or indust ri pengolahan.

Respon sekt oral t erhadap percepat an di sisi permint aan, t ercermin pada

peningkatan nilai t ambah di seluruh sekt or ekonomi. Lima sekt or menunjukkan

pert umbuhan yang meningkat dibandingkan triw ulan sebelumnya, yakni sekt or

keuangan, persew aan, dan jasa perusahaan; sekt or bangunan; sekt or

perdagangan, hotel, dan rest oran; sekt or pengangkut an dan komunikasi; dan

sekt or list rik, gas, dan air bersih yang masing-masing t umbuh 4,86%, 6,57% ,

8,27% , 9,71% , dan 4,58% (y-o-y). Sementara itu, empat sekt or lainnya memiliki

pert umbuhan posit if dengan laju yang lebih lambat .

Perkem bangan Inf lasi Daerah

Inf lasi tahunan Kalimantan Barat1

pada t riw ulan III-2010 sebesar 6,67%

(y-o-y) at au lebih t inggi dibandingkan inf lasi t riw ulan II-2010 yang sebesar

5,25% . Selama t riwulan III-2010, inf lasi bulanan melonjak di bulan Juli,

kemudian berangsur t urun di dua bulan berikut nya.

1 Gabungan dari inf lasi dua kot a yait u Pontianak dan Singkaw ang dengan bobot yang disesuaikan

Ringkasan Eksekutif

Inf lasi t riwulan III-2010 dipicu oleh kenaikan Tarif Dasar List rik (TDL),

gangguan panen akibat cuaca ekst rem, dan t ingginya permintaan barang dan

jasa menjelang bulan Ramadhan dan hari raya Idul Fit ri. Tiga kelompok yang

mempunyai andil t erbesar pada peningkatan laju inf lasi t riwulan III-2010 adalah

kelompok pengeluaran yait u kelompok bahan pangan, kelompok perumahan,

air, list rik dan bahan bakar, sert a kelompok t ranspor, komunikasi dan jasa

keuangan.

Andil inf lasi terbesar secara triw ulanan diberikan oleh kelompok

t ranspor yait u sebesar 1,80% , diikut i oleh kelompok bahan makanan sebesar

7,47% (q-t -q) dengan andil terhadap inf lasi umum sebesar 1,71% .

Perkem bangan Perbankan Daerah

Secara umum, aset perbankan (gabungan bank umum dan BPR) selama

t riw ulan III-2010 t umbuh posit if sebesar 4,27% (q-t -q). Pert umbuhan aset

t ert inggi dialami oleh kelompok bank perkredit an rakyat (BPR) yang t umbuh

sebesar 13,35% (q-t -q). Dari sisi akt iva, pert umbuhan t ersebut t erut ama

didukung oleh meningkat nya pert umbuhan kredit t ahunan yang mencapai

30,20% . Adapun dari sisi pasiva didukung oleh meningkat nya jumlah dana

pihak ketiga yang secara tahunan t umbuh sebesar 14,76% . Fakt or pendukung

lainnya adalah bertambahnya jaringan kant or selama triwulan III-2010, yait u 1

Kant or Cabang (KC) hasil peningkat an st at us Kant or Cabang Pembant u (KCP),

dibukanya 2 KCP baru dan 1 kant or kas.

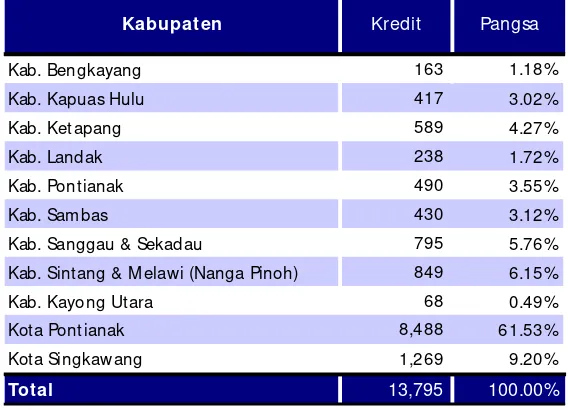

Pangsa penyaluran kredit unt uk Usaha M ikro, Kecil dan M enengah

(UM KM ) hingga t riw ulan III-2010 t urun menjadi 74,58% dari t otal kredit yang

disalurkan bank umum, atau mencapai Rp10,29 Triliun. Meskipun pangsanya

t urun, jumlah kredit UM KM t ersebut t umbuh sebesar 5,61% (q-t -q). Berdasarkan

jenis kredit nya, kredit mikro t umbuh sebesar 1,58% pada t riw ulan III-2010.

Sement ara kredit kecil dan kredit menengah t umbuh masing-masing sebesar

Ringkasan Eksekutif

Perkem bangan Keuangan Daerah

Sampai dengan semester I-2010, realisasi belanja daerah baru mencapai

Rp441 miliar atau 26,29% dari t otal anggaran belanja daerah Provinsi Kalbar.

Rendahnya realisasi belanja ini t idak t erlepas dari proses perset ujuan anggaran

oleh DPR yang mengalami t arik ulur hingga finalisasinya baru t erjadi di akhir

t riwulan I-2010.

Di sisi lain, realisasi penerimaan Provinsi Kalimantan Barat sampai

dengan pert engahan t ahun 2010 relatif lebih baik dengan nilai realisasi

mencapai Rp675 miliar, at au mecapai 56,76% dari t arget anggaran pendapat an

daerah 2010 sebesar Rp1.561 miliar.

Realisasi penerimaan/pendapat an Propinsi Kalimantan Barat sampai

dengan pertengahan tahun 2010 mencapai Rp886 miliar, at au mecapai 56,73%

dari t arget anggaran pendapatan daerah 2010 sebesar Rp1.561 miliar.

Penerimaan pendapat an terbesar berasal dari dana alokasi umum yang

mencapai Rp441 miliar at au 49,77% dari t otal penerimaan selama tahun 2010.

Penerimaan pajak daerah menyusul berikut nya hingga Rp393 miliar dengan

prosentase pencapaian t arget anggaran hingga 62,28%. Pencapaian ini t idak

t erlepas dari penerimaan pajak bea balik nama dan pajak kendaraan bermot or

yang masing-masing mencapai Rp115 miliar dan 91 miliar.

Perkem bangan Sist em Pembayaran

Nilai perputaran uang t unai yang masuk dan keluar dari KBI Pont ianak

selama t riw ulan III-2010 menunjukkan peningkatan 43,98% dibandingkan

dengan t riw ulan sebelumnya. Peningkatan ini dipengaruhi oleh kenaikan uang

masuk (inf low) dari masyarakat bersamaan dengan minat menabung

masyarakat yang kembali membaik.

Jumlah uang kart al yang t elah dimusnahkan mencapai Rp136 Miliar

at au naik 19,97% dibandingkan dengan t riwulan sebelumnya sebesar Rp113

M iliar. Jika dilihat dari pecahannya, pecahan 50.000 tercatat sebagai pecahan

yang paling banyak dimusnahkan dengan nilai mencapai Rp76 M iliar. Nilai

t ersebut meningkat 20,50% dari t riw ulan sebelumnya yang mencatat nilai

Ringkasan Eksekutif

Perputaran transaksi kliring mencatat penurunan 15,06% (q-t -q) menjadi

Rp4.433 M iliar. Jumlah t ersebut berasal dari kliring penyerahan sebesar Rp4.381

M iliar dengan penurunan 15,35% dibandingkan t riw ulan II-2010. Sisanya

merupakan t ransaksi kliring pengembalian sebesar Rp52 M iliar yang juga t urun

11,23% dibandingkan dengan t riw ulan sebelumnya

Secara nominal, transaksi RTGS menunjukkan penurunan hingga 15,30%

(q-t -q). Jika pada t riw ulan II-2010 nominal RTGS secara keseluruhan mencapai

Rp51.771 miliar maka pada t riw ulan laporan hanya mencapai Rp43.851 miliar.

Namun, unt uk volume RTGS, jumlahnya mengalami sedikit peningkat an, yait u

dari 38.652 menjadi 39.031 at au naik sebesar 0,98% (q-t -q).

Perkem bangan Ket enagakerjaan Daerah dan Kesejaht eraan M asyarakat

Hingga bulan Februari 2010, jumlah angkat an kerja Kalbar adalah

2.277.435 orang, naik 3,48% dibandingkan Agust us 2009. Dengan jumlah

penduduk usia kerja (15 tahun ke at as) sebanyak 3.037.972 orang, maka t ingkat

Partisipasi Angkatan Kerja (TPAK) naik dari 73,45% pada Agust us 2009 menjadi

74,97% pada Februari 2010.

Berdasarkan sekt or usaha, penyerapan tenaga kerja terbesar masih

berada pada sekt or pert anian (62,90% ), sedikit t urun dibandingkan penyerapan

t enaga kerja di t ahun 2009 yang mencapai 63,14% .

Jumlah Tenaga Kerja Indonesia (TKI) yang dikirim melalui pint u Serawak

mengalami penurunan 34,54% at au 609 orang dibandingkan t riw ulan

sebelumnya Berdasarkan asal TKI, sebanyak 376 orang merupakan TKI t ransit

(berasal dari luar daerah Kalimantan Barat ) dan 778 orang merupakan TKI asal

Kalimantan Barat. Sekt or indust ri merupakan sekt or t erbesar yang menyerap TKI

yait u sebesar 76,86% atau 887 orang.

Tingkat kesejahteraan pet ani Kalbar yang diindikasikan dari Nilai Tukar

Petani (NTP) hingga bulan Sept ember 2010 menunjukkan t ren menurun. Namun

demikian NTP gabungan tersebut masih berada di at as angka 100 yang art inya

t ingkat penghasilan pet ani masih lebih t inggi dibandingkan tingkat

pengeluarannya.

NTP t ert inggi masih dirasakan oleh pet ani perkebunan rakyat dengan

nilai indeks mencapai 117,69, naik dibandingkan triwulan sebelumnya sebesar

115,16. Kont ras dengan NTP pet ani pet ernakan yang semakin t urun hingga

Ringkasan Eksekutif

Perkiraan Ekonom i dan Inf lasi Daerah

Perekonomian Kalimantan Barat di t riw ulan IV-2010 diperkirakan

t umbuh melambat dibandingkan dengan t iw ulan III-2010 dengan kisaran 5,2%

s/d 5,8% (y-o-y). Dari sisi permintaan, penyebab ut ama perlambat an adalah

akibat melemahnya konsumsi rumah t angga paska bulan puasa dan lebaran

dimana akt ivit as ekonomi t elah kembali bergerak normal. Sement ara dari sisi

penaw aran, sekt or utama yang diperkirakan akan t umbuh melambat adalah

sekt or pertanian yang mengalami penurunan produkt ivit as, karena f akt or cuaca

yang kurang mendukung

Tekanan harga secara umum di kot a Pont ianak pada t riw ulan

mendat ang diperkirakan akan lebih rendah dibandingkan t riw ulan sebelumnya

dan berada pada kisaran 0,2% -1,2% (q-t-q). Namun pat ut diw aspadai

kemungkinan t ekanan inf lasi akan terjadi pada kelompok lainnya sepert i

kelompok perumahan, air, list rik, dan gas serta kelompok t ranspor, komunikasi

dan jasa keuangan. Dampak kenaikan harga Tarif Dasar List rik (TDL) di bulan

Juli 2010 sert a meningkat nya kegiatan konst ruksi menjelang akhir tahun dapat

menjadi pemicu merangkaknya harga bahan baku bangunan dan kontrak/ sewa

Ringkasan Eksekutif

Tw .1 Tw .2 Tw .3 Tw .4 Tw .1 Tw .2 Tw .3

M AKRO

Indeks Harga Konsumen Kot a Pontianak 152.79 114.90 174.38 117.48 121.61 120.54 123.56 123.60 129.47

Laju Inflasi Tahunan (yoy) Kota Pontianak 8.56 11.19 9.52 5.61 5.92 4.91 5.71 5.21 6.46

PDRB - harga konst an (miliar Rp) 26,262 27,683 7,096 6,977 7,281 7,647 7,414 7,378 7,706

- Pertanian 6,677 7,056 2,000 1,726 1,836 1,820 2,087 1,828 1,940

- Pertambangan & Penggalian 351 383 101 103 105 106 109 106 108

- Industri Pengolahan 4,820 4,909 1,209 1,216 1,259 1,280 1,230 1,247 1,284

- List rik, Gas & Air Bersih 113 118 31 31 31 31 31 32 32

- Bangunan 2,063 2,196 552 571 589 640 582 599 628

- Perdagangan, Hot el & Restoran 6,183 6,518 1,656 1,667 1,701 1,814 1,740 1,782 1,842

- Pengangkutan & Komunikasi 1,839 2,089 534 547 568 629 587 594 623

- Keuangan, Persew aan & Jasa 1,264 1,339 339 343 350 364 349 358 367

- Jasa 2,953 3,074 675 773 844 963 699 832 884

Pert umbuhan PDRB (yoy %) 7.31% 5.42% 2.96% 5.41% 5.55% 5.15% 4.48% 5.74% 5.83%

Nilai Ekspor Nonmigas (USD Juta) 714.25 898.97 88.37 115.70 116.26 126.20 172.23 258.69 219.74

Volume Ekspor Nonmigas (ribu Ton) 6,423.72 6,530.14 814.11 1,560.52 1,882.61 2,435.02 2,573.43 2,848.31 3,678.78

Nilai Import Nonmigas (USD Jut a) 85.56 95.49 12.78 10.09 19.20 13.43 21.91 21.40 22.05

Volume Import Nonmigas (ribu Ton) 102.07 92.87 9.78 12.56 8.29 13.56 17.36 23.49 16.70

Sumber Dat a : BPS dan Bank Indonesia

2010 TABEL INFLASI DAN PDRB

2008

Ringkasan Eksekutif

Tw .1 Tw .2 Tw .3 Tw .4 Tw .1 Tw .2 Tw .3

PERBANKAN

Bank Umum :

Tot al Aset (Rp Triliun) 15,214 17,729 20,389 21,019 21,807 21,813 22,731 22,752 24,082 25,111

DPK (Rp Triliun) 12,793 14,988 17,570 18,125 18,412 18,789 18,995 19,400 20,686 21,562

- Giro(Rp Triliun) 2,601 2,911 2,813 10,577 4,118 3,909 3,059 3,947 4,440 4,426

- Deposito (Rp Triliun) 4,111 4,110 5,661 7,350 5,672 5,916 5,232 5,782 5,851 5,888

- Tabungan (Rp Triliun) 6,080 7,967 9,097 199 8,622 8,965 10,705 9,671 10,395 11,248

Kredit (Rp Triliun) - berdasarkan lokasi proyek 7,584 9,992 12,319 12,319 13,149 13,536 14,824 15,082 16,067 17,117 *

- M odal Kerja 2,616 3,663 4,825 4,834 8,460 4,457 4,909 4,471 5,181 *5,652

- Investasi 2,850 3,204 3,147 3,334 4,479 3,927 4,227 4,492 4,350 *4,535

- Konsumsi 2,117 3,126 4,347 4,511 210 5,153 5,689 6,119 6,536 *6,930

Kredit (Rp Triliun) - berdasarkan lokasi kant or 5,491 6,977 9,381 9,595 10,109 10,595 11,461 11,800 12,971 13,795

- M odal Kerja 2,078 2,571 3,296 3,216 6,938 3,612 8,101 3,588 4,234 4,487

- Investasi 1,576 1,634 2,096 2,210 2,982 2,303 3,305 2,949 2,996 3,234

- Konsumsi 1,837 2,772 3,989 4,169 4,407 4,680 5,028 5,263 5,741 6,074

- LDR 42.92% 46.55% 53.39% 52.94% 54.90% 56.39% 60.33% 60.82% 62.70% 63.98%

Kredit UM KM (Rp Triliun) 4,153 5,401 7,233 7,430 7,872 8,259 8,804 9,100 9,742 10,289

Kredit Mikro (< Rp50 jut a) (Triliun Rp) 1,895 1,958 2,113 2,133 2,150 2,197 2,226 2,165 2,202 2,236

- Kredit Modal Kerja 362 261 300 309 318 332 349 335 361 445

- Kredit Invest asi 165 111 104 110 121 125 131 153 130 81

- Kredit Konsumsi 1,368 1,586 1,709 1,714 1,711 1,739 1,746 1,677 1,711 1,711

Kredit Kecil (Rp50 juta < X Rp500 juta) (Triliun 1,144 1,895 3,123 3,419 3,778 4,064 4,440 4,739 5,121 5,537

- Kredit Modal Kerja 482 596 831 882 956 994 1,028 917 971 1,064

- Kredit Invest asi 264 254 216 211 231 247 266 408 332 331

- Kredit Konsumsi 1,045398 2,076 2,326 2,591 2,823 3,146 3,414 3,819 4,141

Kredit Menengah (Rp500 jut a < X Rp5 miliar) ( 1,114 1,547 1,997 1,878 1,944 1,998 2,138 2,197 2,419 2,516

- Kredit Modal Kerja 714 966 1,259 1,193 1,288 1,327 1,392 1,320 1,530 1,587

- Kredit Invest asi 330 460 581 557 551 553 610 728 715 735

- Kredit Konsumsi 70 121 156 128 105 118 136 149 174 195

Tot al Kredit M KM (Triliun Rp) 4,153 5,401 7,233 7,430 7,872 8,259 8,804 9,100 9,742 10,289

NPL M KM gross (% ) 2.63 3.40 2.20 2.59 3.10 2.55 2.18 2,47 1.66 1.86

NPL M KM net (% ) n.a n.a n.a n.a n.a n.a n.a n.a n.a n.a

BPR :

Tot al Aset (Rp M illiar) 308,929 403,127 510,926 525,142 534,702 560,258 577,361 571,733 595,079 674,523

DPK (Rp Milliar) 246,946 319,147 399,095 419,642 429,696 456,420 469,743 472,092 485,353 559,193

- Tabungan (Rp M illiar) 88,038 135,699 143,842 140,766 155,758 188,951 191,668 273,253 213,525 283,438

- Giro (Rp M illiar) - - -

-- Deposito (Rp M illiar) 158,907 183,447 255,253 278,877 273,938 267,469 278,075 198,839 271,828 275,755

Kredit (Rp M illiar) - berdasarkan lokasi kant or 172,858 214,635 281,155 269,069 294,009 305,378 309,048 304,636 320,881 335,099

- M odal Kerja 60,554 80,801 104,106 101,786 105,283 106,360 108,046 103,981 113,109 119,061

- Investasi 16,518 15,146 30,360 31,354 33,434 33,880 36,508 35,424 40,653 42,629

- Konsumsi 95,786 118,688 146,689 135,929 155,292 165,137 164,495 165,230 167,119 173,409

Tot al Kredit UM KM (Rp M illiar) 172,858 214,635 281,155 269,069 294,009 305,378 309,048 304,636 320,881 335,099

Rasio NPL Gross (% ) 7.79 5.77 5.87 6.56 6.17 6.10 6.05 6.55 6.14 5.33

Rasio NPL Net (% ) n.a n.a n.a n.a n.a n.a n.a n.a

LDR 70.00% 67.25% 70.45% 64.12% 68.42% 66.91% 65.79% 64.53% 66.11% 59.93%

2006 2007 2010

TABEL PERBANKAN

Sumber Data : Bank Indonesia * Dat a bulan Agustus 2010

2009 2008

Ringkasan Eksekutif

Perkembangan Ekonomi

5. `

1.1. Kajian Um um

Perekonomian Kalimant an Barat pada t riw ulan III-2010 t umbuh 5,83%

(y-o-y), t umbuh lebih baik dibandingkan dengan pert umbuhan t riw ulan sebelumnya

sebesar 5,74% (y-o-y). Dari sisi permint aan, ekspansi pert umbuhan dipengaruhi oleh

seluruh jenis pengeluaran dengan porsi t erbesar masih diberikan oleh pengeluaran

konsumsi rumah t angga. Percepat an ini t idak t erlepas dari kondisi ekonomi yang

kembali bergairah akibat adanya bulan puasa dan lebaran sert a sembahyang kubur.

Dari sisi penawaran, ekspansi t erbesar t erjadi pada sekt or pengangkut an dan

komunikasi disusul oleh sekt or perdagangan, hot el, dan rest oran sert a sekt or

bangunan. Sement ara it u, sekt or pert anian masih menduduki peringkat pert ama

sebagai kont ribut or PDRB Kalbar t riw ulan III-2010, disusul oleh sekt or perdagangan,

hot el, dan rest oran serta sekt or indust ri pengolahan.

1.2. Sisi Perm int aan

Dari sisi permint aan, komponen yang dominan dalam pembent ukan PDRB

Kalimantan Barat bersumber dari pengeluaran konsumsi rumah t angga, ekspor dan

investasi dimana masing-masing memiliki pangsa sebesar 53,64% , 31,16% dan

26,56% dari t otal PDRB. Sementara it u, devisa regional at as perdagangan luar

negeri Kalbar mengalami penyusut an dibandingkan t riw ulan sebelumnya sebagai

dampak dari lonjakan impor di t riw ulan laporan.

0.00% 1.00% 2.00% 3.00% 4.00% 5.00% 6.00% 7.00%

6000000 6200000 6400000 6600000 6800000 7000000 7200000 7400000 7600000 7800000

Q1/08 Q2/08 Q3/08 Q4/08 Q1/09 Q2/09 Q3/09 Q4/09 Q1/10 Q2/10 Q3/10

Ju

ta Rp

Periode

Grafik 1.1. Perkembangan PDRB Kalimantan Barat

PDRB Nomial Growth (yoy)

BAB

Perkembangan Ekonomi

A. Konsum si

Pengeluaran konsumsi rumah t angga t umbuh meningkat sebesar 6,12%

(y-o-y) yang didorong oleh menggeliat nya ekonomi sejalan dengan t ibanya bulan puasa

dan perayaan lebaran di t riw ulan laporan. Selain it u, adanya kegiatan sembahyang

kubur dan musim liburan sekolah juga ikut mendongkrak konsumsi rumah t angga

t erut ama unt uk pengeluaran biaya hiburan dan t ransport asi.

Dari hasil survei, indikasi percepat an konsumsi secara keseluruhan t ercermin

pada sejumlah indeks survei konsumen yang menunjukkan t rend positif .

M embaiknya pola konsumsi tersebut tercermin pada t rend pergerakan indeks

pembelian barang t ahan lama dan indeks ekspektasi konsumen dalam sat u tahun

t erakhir.

Sedangkan beberapa prompt indikat or yang mendukung adanya

pert umbuhan konsumsi rumah t angga di t riw ulan III-2010 ant ara lain pert umbuhan

posit if penjualan kendaraan bermot or dengan sedikit perlambat an dan t rend posit if

konsumsi list rik seperti t ercermin dalam graf ik dibaw ah ini.

juta Rp

No. Jenis Penggunaan Grow th (yoy)

TOTAL TW I TW II TWIII TWIII-10

1 Peng. Konsum si Rum ahtangga 15,399,863 3,950,226 4,020,494 4,133,703 6.12%

2 Peng. Konsum si Lem baga 274,145 67,519 70,869 73,917 5.95%

3 Peng. Konsum si Pem erintah 3,754,405 779,155 941,235 1,017,484 5.85%

4 Pem bentukan Modal Tetap 7,634,880 1,942,828 1,964,313 2,046,769 7.33%

5 Perubahan Stok 789,790 495,680 73,994 283,140 193.86%

6 Ekspor Barang dan Jasa 8,690,819 2,146,789 2,396,342 2,401,464 5.40%

7 Dikurangi Impor Barang dan Ja 7,542,057 1,968,082 2,089,655 2,250,674 16.82%

PDRB 29,001,844 7,414,114 7,377,592 7,705,803 5.83%

Sumber : BPS Provinsi Kalbar

2009

Tabel 1.1. Pertumbuhan PDRB Dari Sisi Permintaan

2010

Graf ik 1.2. Survei Konsum en Graf ik 1.3. Ekspekt asi Konsum en

60

Pembelian Barang Tahan Lama Penghasil an Saat ini

Level Pesim is Level Opt im is

0.00

Kondisi Ekonomi Tabungan Penghasilan

Level O ptimis

Perkembangan Ekonomi

Unt uk pengeluaran konsumsi pemerintah, nilainya meningkat 5,85% (y-o-y)

sejalan dengan pencapaian realisasi anggaran belanja Provinsi Kalbar sebesar

60,30% yang lebih t inggi dari realisasi belanja periode yang sama tahun

sebelumnya sebesar 55,02% (berdasarkan rekapit ulasi Surat Permohonan Pencairan

Dana). Sebagian besar pengeluaran masih didorong dengan belanja rut in pegaw ai

t ermasuk biaya gaji dan pemeliharaan gedung. Sedangkan, belanja modal relat if

belum optimal karena pelaksanaan proyek pembangunan yang tert unda akibat

perset ujuan APBD 2010 oleh DPRD Provinsi Kalbar yang mengalami ket erlambatan.

B. Ekspor - Im por

Berdasarkan harga konstan, neraca perdagangan barang dan jasa

Kalimantan Barat mengalami surplus sebesar Rp151 miliar, yait u dari ekspor sebesar

Rp2.402 miliar dikurangi impor sebesar Rp2.251 miliar. Hal ini didukung dari dat a

ekspor impor dari Kant or Bea Cukai Cabang Pontianak yang menunjukkan

perdagangan luar negeri Kalbar mengalami surplus devisa sebesar USD 198,7 juta

yang bersumber dari ekspor non migas sebesar USD 219,8 jut a dikurangi impor non

migas sebesar USD 22,1juta.

-Tw1-0 9 Tw2 -09 Tw3-0 9 Tw4-09 Tw1-10 Tw2-10 Tw3-10

R

Sum ber : BPS Provinsi Kalbar ( Diolah)

Grafik 1.6. Perkembangan Ekspor Impor non migas Kalimantan Barat

Ekspor Impor Surplus

Graf ik 1.4. Penjualan Kendaraan Berm ot or

Graf ik 1.5. Penjualan List rik -60%

Sumber: Dispenda Pr opinsi Kalbar

Penju alan Kend araan Berm otor gro wth (yo y)

Sumber : PLN Wilayah Kalbar

Perkembangan Ekonomi

B.1. Ekspor Barang dan Jasa

Salah sat u fakt or pemicu pert umbuhan ekonomi Kalbar di triw ulan laporan

berasal dari kegiat an ekspor barang dan jasa yang mengalami percepatan sebesar

5,40% (y-o-y). Percepatan ini t idak t erlepas dari membaiknya ekspor komoditi bijih

aluminium (bauksit ) yang melonjak hingga 100,55% menjadi 3,7 jut a t on pada

t riw ulan laporan dengan negara t ujuan ekspor adalah China.

Ekspor lainnya yang juga mengalami percepat an pert umbuhan adalah karet

yang t umbuh 17,27% (y-o-y) dengan volume 22 ribu t on. Ekspor karet di t riw ulan

laporan merupakan hasil negosiasi kont rak penjualan di beberapa bulan

sebelumnya yang pada saat it u masih memiliki kapasit as produksi yang lebih baik.

Negara ut ama pengimpor karet Kalbar masih didominasi oleh Jepang dan Korea

Selat an sejalan dengan indust ri aut omot if nya yang t erus berkembang.

B.2. Im por Barang dan Jasa

Berdasarkan harga konstan, impor Kalimant an Barat tumbuh 16,82% (y-o-y),

melonjak dibandingkan dengan t riw ulan sebelumnya yang t umbuh 8,57% (y-o-y).

M eningkat nya impor ini t idak t erlepas dari adanya lonjakan impor mesin boiler dan

komponen besi dan baja yang masing-masing meningkat sebesar 207,64% dan

340,88% dengan volume sebesar 1.351 t on dan 1.236 t on. Indust ri kelapa saw it

yang masih booming dan membaiknya kegiatan konst ruksi dan properti dit engarai

sebagai beberapa f akt or pemicunya. Sebagian besar impor kedua komoditi tersebut

diperoleh dari Malaysia dan China karena f aktor biaya dist ribusi dan harga barang

(Kg)

COMMODITY

TW I TW II TW III TW IV TW I TW II TW II

Ores, slag and ash 739,981,644 1,473,405,750 1,778,951,664 2,356,735,099 2,421,867,303 2,751,728,104 3,567,681,711

Wood and articles of w ood 36,608,156 48,462,850 62,121,957 46,556,202 74,372,053 69,417,887 64,140,896

Rubber and articles thereof 29,109,500 31,049,340 18,852,120 12,950,280 19,756,800 23,279,530 22,107,960

Res. and w aste from food industries 6,646,000 6,709,070 14,135,130 9,281,410 5,666,262 7,219,606 12,219,140

Animal or vegt. fats and oils 236,940 954,765 8,992,148 10,748,180 107,800 2,316,425 9,542,902

Salt; sulphur,earths and stone 848,400 1,665,450 1,992,550 2,390,000 2,104,050 1,989,500 1,500,000

Fish,crustaceans,moluscs,oth.invert 333,183 249,493 370,042 489,206 98,003 257,016 318,494

Edible fruits and nuts 454,565 441,412 763,234 350,795 377,235 450,820 242,000

Oil seeds, grains, seeds and fruits 1,068,050 1,043,200 677,375 694,310 931,738 197,267 389,850

OTHERS 1,170,920 2,159,801 1,043,167 1,164,128 2,424,740 1,843,676 636,912

Jumlah 816,457,358 1,566,141,131 1,887,899,387 2,441,359,610 2,527,705,984 2,858,699,831 3,678,779,865

Sumber : Data Warehouse BI

Tabel 1.2. Ekspor 10 Komoditi Non Migas Utama Kalim antan Barat

Perkembangan Ekonomi

yang lebih murah dibandingkan dengan negara lainnya.

C. Invest asi

Pemicu pert umbuhan lainnya berasal dari kegiat an investasi yang

mengalami percepatan sebesar 7,33% (y-o-y), lebih t inggi dibandingkan dengan

t riwulan sebelumnya sebesar 4,25% (y-o-y). Kinerja investasi yang membaik ini t idak

t erlepas dari kont ribusi pelayanan sat u at ap melalui Pelayanan Terpadu Sat u Pint u

(PTSP) di 12 kabupat en dan kot a di Kalbar sehingga proses perizinan usaha dapat

lebih cepat . Selain it u, prospek usaha di bidang pert ambangan dan perkebunan

juga masih menjanjikan sejalan dengan permint aan dunia yang st abil bahkan

dengan kecenderungann meningkat.

Dari sisi pembiayaan, meningkat nya invest asi ant ara lain tercermin pada

out st anding kredit invest asi oleh sekt or perbankan yang t umbuh lebih baik

dibandingkan out st anding kredit di t riw ulan II-2010. Sampai dengan bulan

Sept ember 2010, pert umbuhan kredit berdasarkan lokasi kant or t umbuh 40,42%

(y-o-y), sedikit lebih t inggi dibandingkan pert umbuhan t riw ulan sebelumnya sebesar

39,80% (y-o-y).

(Kg)

COMMODITY

TW I TW II TW III TW IV TW I TW II

Ships,boats and floating structures 716,000 1,053,000 1,613,000 3,610,000 1,316,000 5,764,022 8,191,174 Salt; sulphur,earths and stone 21,600 0 0 600,000 200,000 0 1,511,025 Nuclear react.,boilers,mech. appli. 366,937 442,842 439,411 976,794 967,371 546,277 1,351,807 Articles of iron and steel 998,752 922,293 280,352 220,986 187,190 754,246 1,236,004 Edible vegetables and certains root 1,272,508 1,102,303 640,000 713,000 1,566,964 1,152,710 656,000 Plastics and articles thereof 5,932 498,247 504,192 140,949 1,065,838 638,263 622,133 Fish,crustaceans,moluscs,oth.invert 543,800 640,457 541,829 706,625 967,692 574,426 420,585 Res. and w aste f rom f ood industries 346,500 247,636 146,450 114,854 195,100 166,100 412,555 Vehicles other than railw ay 60,361 106,275 256,529 234,847 333,957 430,279 349,018 OTHERS 5,442,957 7,548,136 3,863,860 6,245,873 10,558,089 15,541,359 1,946,752 JUMLAH 9,775,347 12,561,188 8,285,623 13,563,927 17,358,200 25,567,681 16,697,051 Sumber : Data Warehouse BI (diolah)

Tabel 1.3. Impor 10 Komoditi Non Migas Utama Kalimantan Barat

2009 2010

Graf ik 1.7. Kredit Investasi Perbankan Graf ik 1.8. Ekspekt asi Kondisi Ekonom i

-Sumber : LBU Bank Umum Kredit Investasi

Growth Kredit Inv estasi

0

07-0908-0 909-0 910 -091 1-0912-0901-1002-1 003-1 004 -100 5-1006-1007-1008-1 009-1 010 -101 1-1012-10

B

Sumber: Survei Konsumen BI Pontianak

Kondisi Ekonomi Ketersediaan Lapangan Kerja Penghasilan

Lev el O ptimis

Perkembangan Ekonomi

Sement ara indikat or kegiat an invest asi yang meningkat dapat dilihat

perkembangan realisasi invest asi proyek sw asta dengan penanaman PM DN/ PM A di

Kalimantan Barat hingga t riw ulan III-2010. Realisasi Penanaman M odal Dalam

Negeri (PM DN) meningkat hingga Rp757 miliar menjadi Rp8,2 t riliun unt uk

pelaksanaan 1 (sat u) proyek. Sementara realisasi Penanaman Modal Asing (PM A)

naik sebesar USD31 jut a menjadi USD1,1 miliar yang terbagi unt uk 3 proyek.

Dilihat dari sekt ornya, baik kegiatan PM DN maupun PM A keduanya banyak

bergelut di usaha perkebunan dengan t otal realisasi proyek mencapai 89 proyek.

Realiasi proyek t erbanyak berikut nya berada pada indust ri kimia dan indust ri kayu

masing-masing sebanyak 27 dan 23 proyek.

1.3. Sisi Penaw aran

Respon sekt oral terhadap percepat an di sisi permintaan, tercermin pada

peningkatan nilai t ambah di seluruh sekt or ekonomi. Lima sekt or menunjukkan

pert umbuhan yang meningkat dibandingkan t riw ulan sebelumnya, yakni sekt or

keuangan, persewaan, dan jasa perusahaan; sekt or bangunan; sekt or perdagangan,

hot el, dan rest oran; sekt or pengangkut an dan komunikasi; dan sekt or list rik, gas,

dan air bersih yang masing-masing t umbuh 4,86% , 6,57%, 8,27% , 9,71% , dan

4,58% (y-o-y). Sement ara it u, empat sekt or lainnya memiliki pert umbuhan posit if

dengan laju yang lebih lambat .

Tabel 1.4. Rekapitulasi Perkem bangan Investasi Proyek PM DN/PM A Di Kalbar TAHUN 2006, 2007, 2008, 2009 dan Triw ulan III TAHUN 2010

JUM LAH INVESTASI JUM LAH INVESTASI JUM LAH INVESTASI JUM LAH INVESTASI PROYEK (Rp. Juta) PROYEK (Rp. Juta) PROYEK (Rp. Juta) PROYEK (US Ribu)

1 2 3 4 5 6 7 8 9 10

1 2006 142 13,605,398.27 103 4,100,066.65 114 1,728,422.09 44 627,992.52 2 2007 158 40,015,469.56 109 4,579,582.98 131 1,981,590.97 49 725,441.72 3 2008 168 43,613,640.96 118 5,201,254.75 154 2,492,407.12 53 760,343.79 4 2009 181 50,094,936.00 129 6,339,179.61 173 2,778,897.07 58 944,177.87 4 * )2010 183 51,019,516.00 136 8,293,964.83 190 3,652,997.69 64 1,108,763.32

Sumber : BKPMD Pr ov. Kal bar

PM DN PM A

Perkembangan Ekonomi

Secara nominal, nilai PDRB tahunan Kalimant an Barat t riw ulan III-2010

(berdasarkan harga konst an 2000) mencapai Rp7.706 M iliar dengan sekt or yang

paling besar menyumbang nilai PDRB tersebut adalah sekt or pertanian dengan

nominal sebesar Rp1.940 M iliar (25,17% ), diikut i dengan sekt or perdagangan

sebesar Rp1.842 M iliar (23,90% ), dan sekt or indust ri pengolahan sebesar Rp1.284

M iliar (16,66% ).

A. Sekt or Pert anian

Kinerja sekt or pert anian t umbuh moderat sebesar 5,67% (y-o-y), sedikit lebih

rendah dibandingkan dengan pert umbuhan di t riw ulan sebelumnya sebesar 5,93% .

Kondisi ini dipengaruhi oleh melemahnya kinerja subsekt or t anaman perkebunan,

subsekt or kehut anan, dan subsekt or perikanan. Salah sat u fakt or penyebabnya

adalah anomali cuaca yang menyebabkan t ingginya curah hujan di t riw ulan

laporan.

yoy (%) No. Sektor Ekonomi

Total TW I TW II TW III

1. Pertanian 4.61 4.35 5.93 5.67

2. Pertam bangan dan penggalian 8.45 7.95 3.08 2.29

3. Industri pengolahan 1.11 1.79 2.52 2.02

4. Listrik, gas dan air minum 4.86 1.22 1.93 4.58

5. Bangunan 7.06 5.47 4.98 6.57

6. Perdagangan, Hotel dan Restoran 4.91 5.03 6.92 8.27 7. Pengangkutan dan Komunikasi 9.04 9.81 8.52 9.71

8. Keuangan 4.23 3.17 4.33 4.86

9. Jasa-jasa 5.88 3.56 7.59 4.70

PDRB 4.76 4.48 5.74 5.83

Sumber : BPS Provinsi Kalbar

TABEL 1.5. Pertumbuhan PDRB Menurut Sektor Ekonomi

2010 2009

25.17%

1.40%

16.66% 0.42%

8.14% 23.90%

8.08% 4.76%

11.47%

Grafik 1.9. Pangsa PDRB Menurut Sektor Ekonomi

Pertanian Pertambangan dan penggalian

Industri pengolahan Listrik, gas dan air minum

Bangunan Perdagangan, Hotel dan Restoran

Pengangkutan dan Komunikasi Keuangan

Perkembangan Ekonomi

Fakt or cuaca yang kurang mendukung t ersebut mengakibat kan produksi

t anaman perkebunan, terutama t anaman karet dan saw it , mengalami penurunan.

Curah hujan yang t inggi mengakibat kan pohon karet basah dan jalan perkebunan

menjadi becek sehingga f rekuensi penorehan karet dan pemanenan Tandan Buah

Segar (TBS) menjadi berkurang. Pada akhirnya, kinerja subsekt or perkebunan

t umbuh 3,35% (y-o-y), lebih rendah dibandingkan pert umbuhan di t riw ulan II-2010

sebesar 5,27% (y-o-y)

Tidak jauh berbeda, f rekuensi melaut oleh nelayan di daerah pesisir juga

t urun karena t ingginya gelombang laut. Dat a dari Dinas Perikanan Provinsi Kalbar

menunjukkan adanya penyusut an at as hasil perikanan t angkap laut yang t urun

sebesar 6,10% (y-o-y) pada t riwulan laporan. Akibat nya kinerja subsekt or perikanan

mengalami pert umbuhan yang melambat sebesar 2,96% (y-o-y).

Kondisi yang lebih kontras dialami oleh subsekt or kehut anan yang

mengalami kontraksi -3,56% (y-o-y) akibat kegiatan pemanenan hut an t anaman

indust ri (HTI) selama t riw ulan laporan yang t urun menjadi 47,1 jut a m3, jauh lebih

rendah dibandingkan pemanenan t riw ulan III-2009 sebesar 173,7 juta m3.

Sedangkan penopang pert umbuhan sekt or pert anian berasal dari subsekt or

t anamanan pangan yang berhasil mencat at pert umbuhan 10,70% (y-o-y), lebih baik

dibandingkan pert umbuhan t riw ulan II-2010 sebesar 9,43% (y-o-y). Kondisi ini

didukung oleh ARAM III-2010 dari BPS Propinsi Kalbar terhadap luas panen dan

produksi t anaman padi periode M ei s/d Agust us 2010 yang masing-masing mencapai

48.200 Ha dan 168.208 t on. Angka t ersebut meningkat jauh dibandingkan Angka

Tahun CPO (kg) TBS (kg)

Tw I-2010 183,383,330 845,753,796

Tw II-2010 156,819,269 814,618,223 Tw III-2010 189,845,831 901,431,452 Growth III-2010 (yoy) -26.65% -10.04%

Sumber : Dinas Perkebunan Propinsi Kalbar (diolah) Tabel 1.6

Prov. Kalbar Tahun Tahun 2010 Perkembangan Produksi CPO dan TBS

Tahun Karet (kg)

Tw I-2010 41,770,060

Tw II-2010 54,560,380

Tw III-2010 51,866,320

Growth III-2010 (yoy) -7.84%

Sumber : GAPKINDO Kalbar (diolah) Tabel 1.7

Prov. Kalbar Tahun Tahun 2010 Perkembangan Produksi Karet

NO TAHUN PENANAMAN PEMANENAN

LUAS (Ha) m3

1 III-2007 1,417.04 140,469,160.00

2 III-2008 1,434.26 69,610,430.00

3 III-2009 1,619.11 173,714,290.00

4 III-2010 401.18 47,082,280.00

Sumber : Dinas Kehutanan Propinsi Kalbar (diolah)

Perkembangan Ekonomi

Tetap (ATAP) 2009 periode Mei s/d Agust us 2009 dimana masing-masing mecat at

luas panen dan produksi sebesar 33.723 Ha dan 117.325 t on. Fakt or curah hujan

yang t inggi ikut mendorong peningkatan produkt if it as padi karena sist em

pengairan saw ah dan ladang di Kalbar yang masih mengandalkan curah hujan.

Subsekt or peternakan juga ikut berperan dalam menopang pert umbuhan

sekt or pert anian dengan angka pert umbuhan mencapai 3,93% (y-o-y) yang

dipengaruhi oleh meningkat nya produksi ayam buras dan ayam pedaging guna

memenuhi lonjakan permint aan selama bulan puasa dan lebaran.

B. Sekt or Perdagangan, Hot el, dan Rest oran

Dengan share nomor dua t erbesar, sekt or Perdagangan, Hot el dan Rest oran

mempunyai peran yang cukup signif ikan t erhadap percepat an pert umbuhan di

t riw ulan laporan. Sekt or ini t umbuh meningkat 8,27% (y-o-y) yang didorong oleh

meningkat nya akt ivitas ekonomi yang dipicu oleh adanya perayaan sembahyang

kubur, bulan puasa, hari raya Idul Fit ri sert a liburan sekolah.

Subsekt or perdagangan besar dan eceran merupakan sub sekt or yang

memiliki kont ribusi terbesar hingga 97,03% dari t otal PDRB sekt or perdagangan,

hot el dan rest oran. Pada t riw ulan laporan, pert umbuhan subsekt or perdagangan

mencapai 8,30% (y-o-y). Percepat an ini diindikasikan oleh prompt indikat or arus

bongkar muat di pelabuhan Pont ianak yang memiliki t rend posit if dengan sedikit

perlambat an di t riw ulan laporan. Juga prompt kredit perbankan t erhadap sekt or

perdagangan yang menunjukkan trend posit if dengan kecenderungan meningkat.

Subsekt or lainnya, yakni subsekt or hot el dan subsekt or rest oran, mencat at

percepat an masing–masing sebesar 6,13% dan 8,01% (y-o-y). Hal ini dapat

diindikasikan dari prompt indikat or ret ribusi pajak hot el dan pajak rest oran selama

t riw ulan III-2010 yang mengalami pert umbuhan meningkat .

Graf ik 1.10. Arus Bongkar M uat Barang Graf ik 1.11. Kredit Sekt or Perdagangan,

Hot el dan Rest oran

(40.00)

Sum ber: Pelindo Pontiana k

Dalam Negeri Luar Negeri growth (yoy)

0

Sum ber : LBU BI (d iiol ah) Kredit Sektor Perdagangan

Perkembangan Ekonomi

C. Sekt or Indust ri Pengolahan

Kinerja sekt or Indust ri pengolahan pada t riwulan laporan tumbuh sebesar

2,02% (y-o-y), sedikit t urun dibandingkan dengan pert umbuhan di t riw ulan

sebelumnya sebesar 2,52% (y-o-y). Perlambat an ini t idak terlepas dari melemahnya

produkt ivit as indust ri pengolahan karet dan kayu akibat pasokan bahan baku yang

t erbat as. Beberapa prompt indikat or sepert i ekspor barang manufakt ur, dan hasil

survei SKDU t riw ulan III-2010 t erhadap indust ri karet dan kayu menunjukkan adanya

perlambat an t erhadap nilai Saldo Bersih Tert imbang (SBT).

D. Sekt or Lainnya

Selain menjadi katalisat or pert umbuhan, sekt or pengangkut an dan

komunikasi juga mengalami pert umbuhan t ert inggi hingga 9,71% (y-o-y), lebih baik

dibandingkan pert umbuhan di t riw ulan sebelumnya sebesar 8,52% (y-o-y).

Percepatan ini dipicu oleh subsekt or pengangkut an sejalan dengan peningkatan

arus penumpang angkut an udara dan laut selama liburan sekolah dan lebaran sert a

perayaan sembahyang kubur.

Graf ik 1.12. Pajak Hotel Graf ik 1.13. Pajak Rest oran

Graf ik 1.14. Ekspor M anufakt ur Graf ik 1.15. SKDU Indust ri Pengolahan

0.00%

Sumber: Dis penda Kota Pontianak

Pajak Hotel

Sumber: Dispenda Kota Pontianak

Pajak Restoran

Sumber: EDW BI (diolah)

ekspor

TW I-09 TW II-09 TW III-09 Tw IV-09 Tw I-10 Tw II-10 Tw III-10 Indust ri Kayu

Indust ri Karet

Sumber: Bank Indonesia (diiolah)

Perkembangan Ekonomi

Perkembangan teknologi komunikasi yang semakin pesat ikut mendongkrak

pert umbuh subsekt or komunikasi hingga 17,60% (y-o-y). Kebut uhan masyarakat

akan perangkat komunikasi sudah menjadi kebut uhan pokok t ermasuk produk

langganan jasa operat or yang dapat memberikan kenyamanan dan fasilit as terbaik,

baik unt uk kebut uhan komunikasi maupun untuk kebut uhan bisnis.

Sejalan dengan menggeliat nya bisnis propert i, kinerja sekt or bangunan

juga mengalami percepatan sebesar 6,57% (y-o-y) yang pada akhirnya berdampak

pada meningkat nya impor terhadap besi dan baja sebagai bahan dasar bagunan.

Prompt indikat or pendukung t ercermin dari pert umbuhan t ransaksi penyaluran

semen oleh dist ribut or dan impor komponen besi dan baja yang mengalami

peningkatan.

Dengan membaiknya penyaluran kredit perbankan ke beberapa sekt or

usaha, kinerja sekt or keuangan, persew aan, dan jasa perusahaan pada t riw ulan

III-2010 ikut t erdongkrak dan t umbuh meningkat sebesar 4,86% (y-o-y). Kont ribusi

perkembangan kredit di subsekt or bank dapat dilihat pada laju pert umbuhan kredit

di September 2010 yang naik 30,20% (y-o-y), lebih t inggi dibandingkan dengan

Graf ik 1.16. Arus Penum pang Graf ik 1.17. SKDU Sekt or Pengangkut an

Graf ik 1.18. Penyaluran Sem en Graf ik 1.19. Im por Kom ponen Besi dan

Baja

Sum ber: Peli ndo Pontiana kdan Angkasa Pura (d iolah)

Total growth (yoy )

-4

TW I-09 TW II-09 TW III-09 Tw IV-09 Tw I-10 Tw II-10 Tw III-10

Angkutan Kom unikasi

Sum ber: Bank Indonesi a (di iolah)

SBT

Sumber: Dis peri ndag Provinsi Kalbar Penjuaan Semen yoy

-150%

Sumber: EDW BI (diolah)

Perkembangan Ekonomi

pert umbuhan kredit di bulan Juni 2010 sebesar 28,31% (y-o-y). Hai ini t idak t erlepas

dari dampak penurunan suku bunga yang t elah dijalakan oleh perbankan dalam

sat u t ahun t erakhir. Disamping it u, perkembangan sub sekt or bank juga terlihat

dari hasil Survei Kegiatan Dunia Usaha (SKDU) t riw ulan III-2010 yang menunjukkan

t rend yang meningkat .

Kinerja sekt or jasa-jasa yang menduduki posisi keempat penyumbang PDRB

Kalbar kali ini bergerak dengan laju pert umbuhan yang melambat menjadi 4,70%

(y-o-y) akibat perlambat an pada realisasi belanja langsung pemerintah. Prompt

indikat ornya ant ara lain pajak reklame triw ulan III-2010 yang mengalami

pelambat an. Sedangkan pajak hiburan menjadi penopang pert umbuhan unt uk

sekt or jasa-jasa melalui jasa sw ast a di bidang pariwisat a, khsususnya di daerah kota

Singkaw ang yang marak dikunjungi unt uk masa liburan.

Terlepas dari potensi sekt or pert ambangan dan penggalian yang

diperkirakan akan menjadi pendorong perekonomian Kalbar di masa depan,

pert umbuhannya di t riw ulan laporan bergerak melambat sebesar 2,29% (y-o-y).

Perlambat an t ersebut dikarenakan belum semua perusahaan pert ambangan yang

ada di Kalbar, khususnya t ambang bauksit , melaporkan produksinya secara tepat

Graf ik 1.20. SKDU Sub Sekt or Bank Graf ik 1.21. Kredit Perbankan Kalbar

Graf ik 1.22. Ret ribusi Pajak Reklam e Graf ik 1.23. Retribusi Pajak Hiburan

-2

I-09 II-09 III-09 IV-09 I-10 II-10 III-10

S

Sumber: SKDU Bank Indonesia Kegiatan Usaha Suku Bunga

Sum ber: LBU BI (di ol ah ) Kredit Bank growth

-50%

Sumber: Dis penda Kota Pontianak

Pajak Reklame

Sumber: Dis penda Kota Pontianak

Perkembangan Ekonomi

w akt u ke dinas t erkait w alaupun unt uk kegiat an ekspor sudah t ercat at di Kant or

Bea dan Cukai. Kinerja sekt or pert ambangan diperkirakan akan mengalami

lonjakan dalam beberapa t ahun ke depan sejalan dengan hasil eksplorasi yang

mengindikasikan pot ensi t ambang dengan kandungan yang sangat besar di Kalbar.

Sekt or lainnya yang memiliki pangsa PDRB t erkecil, yait u sekt or List rik, Gas

dan Air Bersih, mengalami pert umbuhan 4,58% (y-o-y). Laju pert umbuhan tersebut

lebih t inggi dibandingkan t riw ulan II-2010 yang t umbuh sebesar 1,93% (y-o-y).

Kenaikan Tarif Dasar List rik (TDL) dan meningkat nya jumlah pelanggan adalah

Perkembangan Ekonomi

Perkembangan Inflasi

5.

2.1. Gam baran Um um

Inf lasi tahunan Kalim ant an Barat1

pada t riw ulan III-2010 sebesar 6,67%

(y-o-y) at au lebih t inggi dibandingkan inf lasi t riw ulan II-2010 yang

sebesar 5,25% . Kenaikan inflasi t ersebut sejalan dengan t ren yang terjadi pada

inf lasi nasional periode yang sama yait u meningkat menjadi sebesar 5,80%

(Graf ik 2.1). Kenaikan inflasi tahunan tersebut dipicu oleh inf lasi t riw ulanan

Kalimantan Barat yang meningkat signif ikan menjadi sebesar 4,75% (q-t -q).

Inf lasi nasional menunjukkan t ren serupa namun dengan level yang lebih

rendah dibandingkan inflasi t riwulanan Kalimant an Barat (Graf ik 2.2).

Graf ik 2.1. Inf lasi Tahunan Kalimantan Barat dan Nasional

Sumber: BPS Kalbar, diolah

Ket erangan: * per hit ungan inf lasi t ahun dasar 2007 * * t ermasuk inf lasi t ahunan kot a Singkaw ang

Graf ik 2.2. Inf lasi Triw ulanan Kalimantan Barat dan Nasional

Sumber: BPS Kalbar, diolah

Ket erangan: * perhit ungan inf lasi menggunakan t ahun dasar 2007 t er masuk kot a Singkaw ang

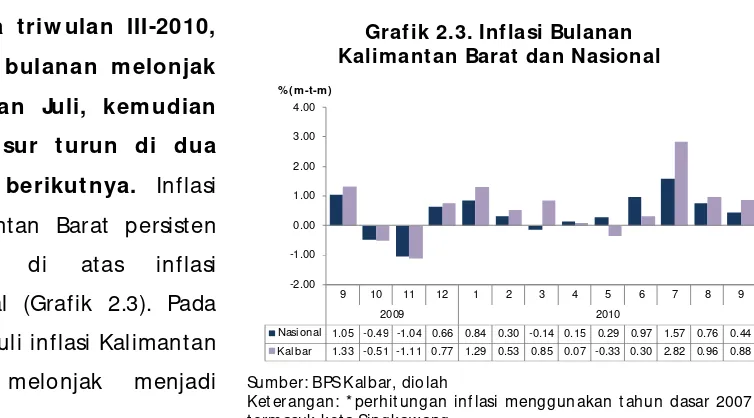

Selam a t riw ulan III-2010,

inf lasi bulanan m elonjak

di bulan Juli, kem udian

berangsur t urun di dua

bulan berikut nya. Inflasi

Kalimantan Barat persisten

berada di atas inflasi

nasional (Grafik 2.3). Pada

bulan Juli inf lasi Kalimantan

Barat melonjak menjadi

1 Gabungan dari inf lasi dua kot a yait u Pontianak dan Singkaw ang dengan bobot yang disesuaikan

12.14

Graf ik 2.3. Inf lasi Bulanan Kalimantan Barat dan Nasional

Sumber: BPS Kalbar, diolah

Ket erangan: * perhit ungan inf lasi menggunakan t ahun dasar 2007 t ermasuk kot a Singkaw ang

9 10 11 12 1 2 3 4 5 6 7 8 9

2009 2010

Nasi onal 1.05 -0.49 -1.04 0.66 0.84 0.30 -0.14 0.15 0.29 0.97 1.57 0.76 0.44

Kalbar 1.33 -0.51 -1.11 0.77 1.29 0.53 0.85 0.07 -0.33 0.30 2.82 0.96 0.88

-2.00

Perkembangan Inflasi

sebesar 2,82% (m-t -m), sementara inf lasi nasional juga mengalami lonjakan

menjadi sebesar 1,57% . Pada bulan Agust us, inf lasi Kalimantan Barat menurun

t urun menjadi sebesar 0,96%, sedangkan nasional mengalami inf lasi sebesar

0,76% . Adapun pada bulan Sept ember, inf lasi Kalimant an Barat kembali t urun

menjadi sebesar 0,88% , sement ara inf lasi nasional terus menurun menjadi

0,44% (Graf ik 2.3).

Inf lasi t riw ulan III-2010 dipicu oleh kenaikan Tarif Dasar List rik (TDL),

gangguan panen akibat cuaca ekst rem, dan t ingginya perm int aan

barang dan jasa m enjelang bulan Ram adhan dan hari raya Idul Fit ri. Tiga

kelompok yang mempunyai andil terbesar pada peningkat an laju inf lasi

t riw ulan III-2010 adalah kelompok pengeluaran yait u kelompok bahan pangan,

kelompok perumahan, air, list rik dan bahan bakar, serta kelompok t ranspor,

komunikasi dan jasa keuangan.

2.2. Inflasi Tahunan

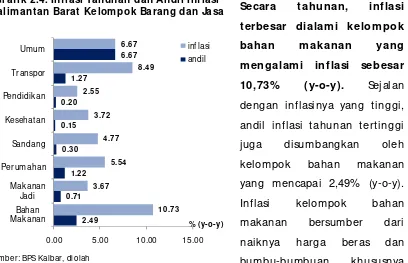

Secara t ahunan, inf lasi

t erbesar dialam i kelom pok

bahan m akanan yang

m engalam i inf lasi sebesar

10,73% (y-o-y). Sejalan

dengan inf lasinya yang t inggi,

andil inf lasi t ahunan t ert inggi

juga disumbangkan oleh

kelompok bahan makanan

yang mencapai 2,49% (y-o-y).

Inf lasi kelompok bahan

makanan bersumber dari

naiknya harga beras dan

bumbu-bumbuan khususnya

baw ang merah, baw ang put ih, dan cabe merah. Selain dipicu oleh naiknya

permintaan, komoditas t ersebut mengalami kelangkaan pasokan akibat

masalah cuaca yang hujan hampir sepanjang t riw ulan III-2010 yang berpengaruh

pada berkurangnya hasil panen.

Graf ik 2.4. Inf lasi Tahunan dan Andil Inf lasi Kalimantan Barat Kelom pok Barang dan Jasa

Sumber: BPS Kalbar, diolah 2.49

Perkembangan Inflasi

2.3. Inf lasi Triw ulanan

Seluruh kelom pok barang dan jasa yang disurvei m engalam i inf lasi

dibandingkan t riw ulan sebelum nya. Kelompok transpor, komunikasi dan

jasa keuangan (t ranspor) mengalami inf lasi t riw ulanan tertinggi yait u sebesar

9,92 (q-t -q), meningkat signif ikan dibandingkan t riw ulan sebelumnya yang

mengalami deflasi sebesar -2,78%. Sumber inf lasi kelompok t ranspor adalah

kenaikan ongkos angkut an baik darat, laut maupun udara sebagai dampak dari

rangkaian hari besar dan liburan sekolah. Kelompok kedua yang mengalami

inf lasi t ertinggi adalah kelompok bahan makanan. Sumber inflasi berasal dari

kenaikan harga beras dan cabe merah yang disebabkan gangguan panen akibat

perubahan cuaca yang hujan hampir sepanjang t riw ulan III-2010. Komodit as

bahan makanan lainnya yang mengalami kenaikan adalah telur ayam ras dan

daging ayam ras yang mengalami lonjakan permint aan pada bulan Ramadhan

dan hari raya Idul Fit ri.

Selain dua kelompok di at as, dua kelompok lainnya yang mengalami inf lasi

t riw ulanan dengan besaran cukup t inggi (di atas 2% ) adalah kelompok

perumahan, air, list rik, gas dan bahan bakar sert a kelompok sandang. Inflasi

kelompok perumahan dipicu oleh kenaikan Tarif Dasar List rik (TDL) dan harga

kont rak rumah, Sementara inf lasi kelompok sandang dipicu oleh kenaikan

harga emas perhiasan seiring dengan meningkat nya harga emas dunia.

Tabel 2.1 Inf lasi Triw ulanan di Kalim ant an Barat

M enurut Kelom pok Barang dan Jasa (% -qt q)

Sumber: BPS Kalbar, diolah

Ket erangan: * perhit ungan inf lasi menggunakan t ahun dasar 2007 t er masuk kot a Singkaw ang

Bahan M akanan 1.18 1.36 2.88 -0.46 6.04 -4.06 7.15 0.23 7.47

M akanan jadi, minuman, rokok dan tembakau 1.30 2.16 3.18 1.14 2.03 0.64 0.94 0.14 1.90

Perumahan, air, listrik, gas dan bahan bakar 5.06 1.11 1.28 0.46 0.80 0.41 0.90 1.30 2.84

Sandang 1.99 1.24 3.66 -0.35 0.75 2.66 -1.37 1.13 2.32

Kesehatan 2.96 1.97 1.12 1.73 0.42 1.20 0.87 0.60 1.00

Pendidikan, rekreasi dan olahraga 6.80 0.38 0.05 1.18 9.75 0.74 0.25 -0.08 1.62

Transpor, komunikasi dan jasa keuangan 4.50 -6.36 -2.42 -0.44 3.65 -1.97 3.57 -2.78 9.92

Umum 3.13 0.07 1.49 0.25 3.33 -0.86 2.69 0.05 4.73 Kelompok

Tw II Tw I Tw IV 2008

Tw III* Tw IV 2009

Perkembangan Inflasi

Sejalan dengan inf lasinya,

andil inf lasi t erbesar secara

t riw ulanan diberikan oleh

kelom pok t ranspor yait u

sebesar 1,80% . Andil inf lasi yang

cukup besar (di atas 1% ) juga

diberikan oleh kelompok bahan

makanan sebesar 1,71% .

Sement ara kelompok perumahan

yang pada triwulan sebelumnya

memberikan andil inf lasi tertinggi,

pada triw ulan III-2010

memberikan andil inf lasi 0,65% . Kelompok yang memberikan andil inf lasi

t erkecil adalah kelompok kesehatan yait u sebesar 0,04% .

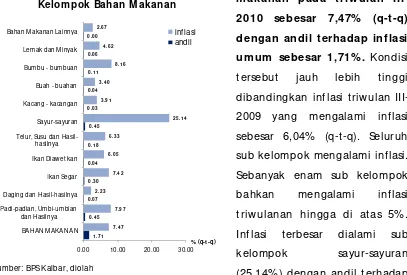

2.3.1. Kelom pok Bahan M akanan

Inf lasi kelom pok bahan

m akanan pada t riw ulan

III-2010 sebesar 7,47% (q-t -q)

dengan andil t erhadap inf lasi

um um sebesar 1,71% . Kondisi

t ersebut jauh lebih t inggi

dibandingkan inf lasi t riw ulan

III-2009 yang mengalami inflasi

sebesar 6,04% (q-t -q). Seluruh

sub kelompok mengalami inf lasi.

Sebanyak enam sub kelompok

bahkan mengalami inflasi

t riw ulanan hingga di at as 5%.

Inf lasi t erbesar dialami sub

kelompok sayur-sayuran

(25,14% ) dengan andil t erhadap

inf lasi umum sebesar 0,45% . Pemicu ut amanya adalah meningkat nya harga

Graf ik 2.5. Inf lasi Triw ulanan dan Andil Inf lasi Kalim ant an Barat Kelom pok

Barang dan Jasa

Sumber: BPS Kalbar, diolah

Graf ik 2.6. Inf lasi dan Andil Inf lasi Kalimant an Barat Triw ulan III-2010 menurut

Kelom pok Bahan M akanan

Sumber: BPS Kalbar, diolah

1.7 1

0.00 5.00 10.00 15.00

Bahan

0.00 10.00 20.00 30.00

BAHAN MAKA NA N Padi-padian, Umbi-umbian

dan Hasilnya Daging dan Hasil-hasilnya

Ikan Segar Ikan Diawet kan Telur, Susu dan

Perkembangan Inflasi

saw i hijau, kangkung dan bayam. Curah hujan sepanjang t riw ulan III-2010 cukup

t inggi. BM KG bahkan sempat mengeluarkan peringat an pot ensi banjir di 8

kabupat en. Kondisi t ersebut berdampak negat if pada t anaman sayuran yang

mengakibat kan pasokan sayuran di pasaran berkurang. Selain sub kelompok

sayur-sayuran, inf lasi yang cukup t inggi juga dialami oleh sub kelompok

bumbu-bumbuan (8,16% ) yang disebabkan oleh meningkat nya harga komodit as

baw ang put ih, bawang merah dan cabe merah. Kondisi t ersebut diperparah

dengan t idak t ersedianya pasokan lokal yang cukup unt uk ket iga komodit as

t ersebut . Dari sisi permint aan, kenaikan harga disebabkan meningkat nya

permintaan pada bulan Ramadhan dan hari raya Idul Fit ri. Sementara dari sisi

penaw aran, akibat gangguan cuaca yang menyebabkan panen t erganggu.

Inf lasi t ert inggi ket iga adalah sub kelom pok padi, um bi, dan

hasil-hasilnya (7,97% ) dengan andil terhadap inf lasi triw ulanan cukup

signif ikan, yaitu sebesar 0,45% . Kondisi cuaca yang ekst rem mengakibatkan

bergesernya masa t anam pet ani lokal. Beberapa sentra beras lokal sepert i di

Kabupat en Sambas dan Kabupat en Kubu Raya sempat mengalami banjir.

Kondisi serupa juga t erjadi di t ingkat nasional dan berdampak terhadap

kenaikan harga beras t erut ama jenis premium yang t ingkat konsumsinya tinggi

di w ilayah perkot aan. Sebagian besar beras jenis premium di Kalimantan Barat

masih didatangkan dari daerah sent ra beras di Jawa Tengah, Jawa Timur dan

Jaw a Barat .

Inf lasi kelom pok bahan

m akanan di kot a Pont ianak dan

kot a Singkaw ang m eningkat . Di

kot a Pontianak inflasi t riwulanan

kelompok bahan makanan sebesar

8,29% . Seluruh sub kelompok

mengalami inf lasi, dimana sub

kelompok sayur-sayuran mengalami

inf lasi t riw ulanan tert inggi yait u

sebesar 29,43%. Senada dengan

kondisi di kota Pont ianak,

kelompok bahan makanan kota

Graf ik 2.7. Inf lasi Triw ulanan Kelom pok Bahan M akanan Kot a Pont ianak dan

Singkaw ang

Sumber: BPS Kalbar, diolah

Perkembangan Inflasi

Singkaw ang juga mengalami inf lasi namun dengan t ingkat yang lebih rendah

yait u sebesar 3,64% . Sumber inf lasi kelompok bahan makanan di kot a

Singkaw ang berasal dari sub kelompok bumbu-bumbuan yang mengalami

inf lasi sebesar 7,36%. M eski secara umum terjadi inf lasi, t erdapat dua sub

kelompok yang mengalami def lasi di kot a Singkawang yait u sub kelompok

daging dan hasil-hasilnya (-2,57% ) dan sub kelompok ikan diawet kan (-0,29% ).

Kondisi t ersebut diduga karena konsumsi daging ayam kot a Singkawang t idak

t inggi. M asyarakat kot a Singkawang cenderung memilih konsumsi ikan laut ,

daging sapi dan daging babi.

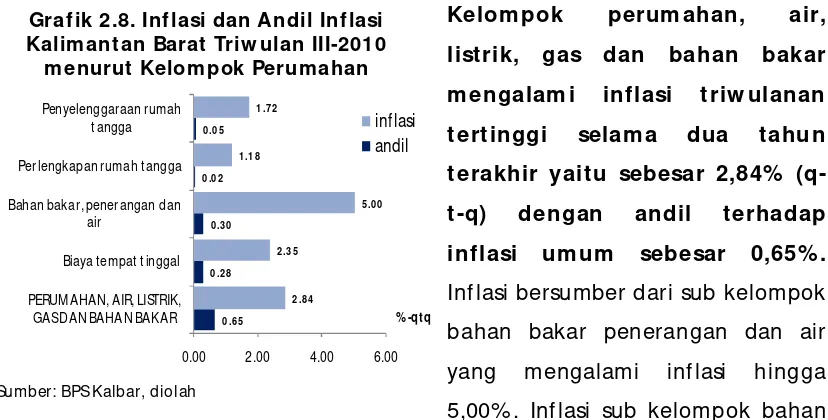

2.3.2. Kelom pok Perum ahan, Air, List rik, Gas, dan Bahan Bakar

Kelom pok perum ahan, air,

listrik, gas dan bahan bakar

m engalam i inf lasi t riw ulanan

t ertinggi selam a dua t ahun

t erakhir yait u sebesar 2,84%

(q-t -q) dengan andil (q-t erhadap

inf lasi um um sebesar 0,65% .

Inf lasi bersumber dari sub kelompok

bahan bakar penerangan dan air

yang mengalami inflasi hingga

5,00% . Inf lasi sub kelompok bahan

bakar dipicu oleh kebijakan pemerint ah mengurangi subsidi yang berakibat

pada kenaikan Tarif Dasar List rik (TDL). Kenaikan TDL pada bulan Juli 2010

memberikan andil yang signif ikan terhadap inf lasi t riw ulanan yait u sebesar

0,22% .

Inf lasi kelom pok perum ahan di

kot a Pont ianak dan Singkaw ang

m eningkat . Penyebab inflasi

kelompok perumahan di kota

Pont ianak dan Singkaw ang adalah

kenaikan TDL. Di kota Pont ianak,

selain kenaikan TDL, inflasi juga

disebabkan oleh kenaikan harga sewa

Graf ik 2.9. Inf lasi Triw ulanan Kelom pok Perumahan Kot a Pont ianak

dan Singkaw ang

Sumber: BPS Kalbar, diolah

Graf ik 2.8. Inf lasi dan Andil Inf lasi Kalimant an Barat Triw ulan III-2010

m enurut Kelom pok Perumahan

Sumber: BPS Kalbar, diolah

1 .5 3

0.00 2.00 4.00 6.00 PERUMAHAN, AIR, LISTRIK,

GAS DAN BAHAN BAKAR Biaya tempat t inggal Bahan bakar, penerangan dan

air

Perlengkapan rumah t angga Penyelenggaraan rumah

t angga

Perkembangan Inflasi

rumah. Adapun di kota Singkaw ang disebabkan oleh inf lasi sub kelompok

perlengkapan rumah t angga

2.3.3. Kelom pok Transport asi, Kom unikasi dan Jasa Keuangan

Set elah sem pat m engalam i def lasi pada t riw ulan sebelum nya,

kelom pok t ranspor, komunikasi dan jasa keuangan (t ranspor) kem bali

m engalam i inf lasi kelom pok t erbesar pada t riw ulan III-2010 yait u

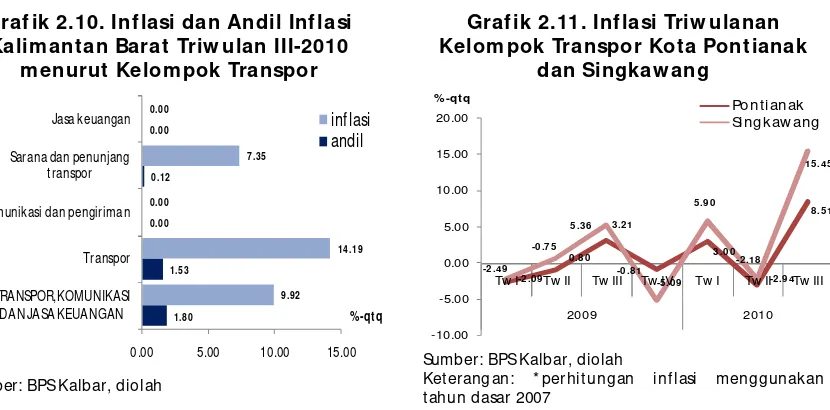

sebesar 9,92% (q-t -q) dengan andil sebesar 1,80% . Sub kelompok t ranspor

yang mengalami inflasi sebesar 14,19% dengan andil 1,53% merupakan rekor

inf lasi t ert inggi sejak t riw ulan III-2005. Berbeda dengan inf lasi t inggi sub

kelompok transpor pada t riw ulan III-2005 yang disebabkan kenaikan harga

bahan bakar minyak (BBM), pemicu inf lasi t riw ulan III-2010 adalah kenaikan

permint aan unt uk jasa angkut an darat , laut maupun udara. Kenaikan t ersebut

dipicu oleh rangkaian hari besar yait u bulan Ramadhan, hari raya Idul Fit ri, dan

Sembahyang Kubur kedua (Cung Yuan).

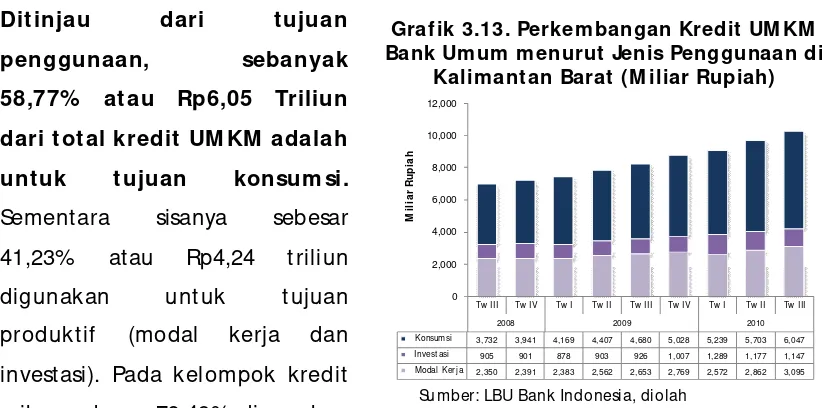

Di kot a Singkaw ang def lasi kelom pok t ranspor m encapai 22,50% ,

sem ent ara di kot a Pont ianak sedikit lebih rendah yait u sebesar 12,18% .

Kondisi t ersebut disebabkan karena unt uk menuju Singkw ang diperlukan biaya

t ambahan melalui jalur darat , baik menggunakan angkutan umum maupun

kendaraan sew a (cart er).

Graf ik 2.10. Inf lasi dan Andil Inf lasi Kalimant an Barat Triw ulan III-2010

m enurut Kelom pok Transpor

Sumber: BPS Kalbar, diolah

Graf ik 2.11. Inf lasi Triw ulanan Kelom pok Transpor Kota Pont ianak

dan Singkaw ang

Sumber: BPS Kalbar, diolah

Ket erangan: * perhit ungan inf lasi menggunakan t ahun dasar 2007

1.80