BAB III

METODE PENELITIAN 3.1 Jenis Penelitian

Penelitian ini termasuk penelitian kausal yaitu penelitian dengan

karakteristik masalah berupa hubungan sebab-akibat antara dua variabel atau lebih

(Erlina, 2011:20). Tujuan penelitian ini untuk menguji pengaruh Corporate Social

Responsibility (CSR) terhadap nilai perusahaan dengan profitabilitas sebagai

variabel moderating.

3.2 Tempat dan Jadwal Penelitian

Penelitian ini dilaksanakan pada perusahaan pertambangan yang terdaftar

di Bursa Efek Indonesia pada tahun 2012 – 2014. Adapun jadwal bagi penulis

melakukan penelitian ini yaitu :

Tabel 3.1 Jadwal Penelitian

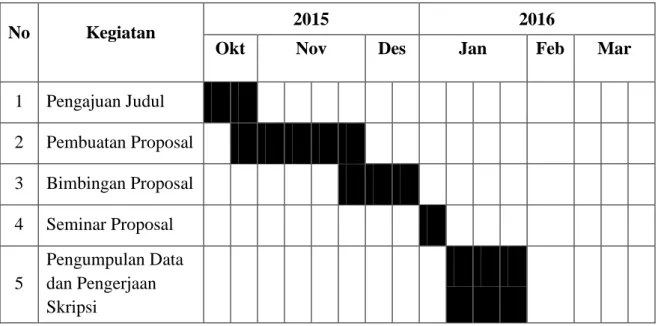

No Kegiatan 2015 2016

Okt Nov Des Jan Feb Mar

1 Pengajuan Judul 2 Pembuatan Proposal 3 Bimbingan Proposal 4 Seminar Proposal 5 Pengumpulan Data dan Pengerjaan Skripsi

6

Bimbingan dan Penyelesaian Skripsi

7 Sidang Meja Hijau

Sumber : Diolah oleh peneliti

3.3 Definisi Operasional dan Pengukuran Variabel

Definisi operasional variabel adalah definisi-definisi yang akan

dipergunakan dalam penelitian ini dengan tujuan untuk memberikan arah dan

batasan dalam penyelesaian masalah. Pada penelitian ini, akan dijelaskan definisi

operasional variabel yang akan digunakan di dalam penelitian.

3.3.1 Variabel Independen

Variabel independen (variabel bebas) yaitu variabel yang dapat

mempengaruhi variabel yang lain. Menurut Sarwono dan Suhayati (2010:31),

variabel independen adalah variabel yang pengaruhnya diukur, dimanipulasi, atau

dipilih oleh peneliti untuk menentukan hubungannya dengan suatu gejala yang

berkaitan dengan variabel lain. Penelitian ini menggunakan Corporate Social

Responsibility (X1) sebagai variabel independen.

Pengukuran kinerja CSR yang dilakukan melalui laporan tahunan

memerlukan acuan informasi (information guideline). Acuan informasi laporan

CSR yang saat ini mendominasi adalah Sustainability Reporting Guidelines

(SRG), yang dikeluarkan oleh Global Reporting Initiative (GRI). Dalam SRG

tersebut terdapat 6 indikator kinerja, dengan SRG inilah pengungkapan informasi

CSR pada laporan tahunan perusahaan diukur melalui pemberian skor (Gunawan,

Perhitungan variabel ini dilakukan oleh peneliti dengan mengukur

pengungkapan sosial laporan tahunan yang dilakukan dengan pengamatan

mengenai ada tidaknya suatu item informasi yang ditentukan dalam laporan

tahunan dengan asumsi setiap yang diungkapkan pasti telah dilakukan.

Penghitungan CSR dilakukan dengan cara sebagai berikut:

Score 0 : apabila item informasi tidak ada dalam laporan keuangan.

Score 1 : jika item informasi yang ditentukan ada dalam laporan

tahunan.

Metode pengukuran ini dinamakan dengan Checklist data. Pada variabel

ini, perhitungan dilakukan oleh peneliti dengan menggunakan rumus indeks

informasi sosial untuk menghitung pengungkapan sosial perusahaan, yaitu :

Indeks CSR =

3.3.2 Variabel Moderating

Variabel moderating adalah variabel yang memperkuat atau memperlemah

hubungan antara suatu variabel dengan variabel lain (Situmorang dan Lutfi,

2012:185). Variabel moderating dalam penelitian ini adalah profitabilitas, simbol

yang digunakan untuk variabel tersebut adalah X2. Profitabilitas diukur dengan

rasio return on asset (ROA) yang didapatkan dari laporan keuangan tahunan

perusahaan pertambangan di BEI selama periode penelitian. Dipilihnya ROA,

𝐉𝐮𝐦𝐥𝐚𝐡 𝐬𝐤𝐨𝐫 𝐩𝐞𝐧𝐠𝐮𝐧𝐠𝐤𝐚𝐩𝐚𝐧 𝐂𝐒𝐑 𝐉𝐮𝐦𝐥𝐚𝐡 𝐬𝐤𝐨𝐫 𝐦𝐚𝐤𝐬𝐢𝐦𝐚𝐥

menunjukkan perbandingan net income dan total assets perusahaan. Rumus

Profitabilitas :

ROA =

3.3.3 Variabel Dependen

Variabel dependen (variabel terikat) merupakan sesuatu yang dipengaruhi

atau yang dihasilkan oleh variabel independen (variabel bebas). Menurut Sarwono

dan Suhayati (2010:32), variabel dependen adalah variabel yang keberadaannya

diamati dan diukur untuk menentukan pengaruh yang disebabkan oleh variabel

bebas. Maka dalam penelitian ini yang menjadi variabel dependennya adalah nilai

perusahaan (Y). Nilai perusahaan biasa diproksikan dengan PBV yaitu

membandingkan price (harga saham saat closing price) dengan nilai buku dengan

rumus sebagai berikut :

PBV =

𝐋𝐚𝐛𝐚 𝐛𝐞𝐫𝐬𝐢𝐡

𝐓𝐨𝐭𝐚𝐥 𝐚𝐬𝐬𝐞𝐭

x

100%𝐇𝐚𝐫𝐠𝐚 𝐬𝐚𝐡𝐚𝐦

Tabel 3.2

Definisi Operasional dan Skala Pengukuran Variabel Variabel

Penelitian

Definisi

Operasional Indikator Pengukuran Variabel Skala Variabel Independen: Corporate social responsibility Tanggung jawab sosial perusahaan (Corporate Social Responsibility) adalah kewajiban manajemen untuk membuat keputusan dan melakukan tindakan yang akan meningkatkan kesejahteraan dan kepentingan masyarakat serta perusahaan. Indeks CSR = Rasio Variabel Moderating: Profitabilitas Profitabilitas adalah kemampuan perusahaan untuk menghasilkan laba berdasarkan

dari total asset perusahaannya. ROA = Rasio Variabel Dependen: Nilai perusahaan Diproksikan dengan Price Book Value (PBV) yaitu perbandingan antara harga saham dengan nilai buku. PBV = Rasio

Sumber: Diolah oleh peneliti

𝐉𝐮𝐦𝐥𝐚𝐡 𝐬𝐤𝐨𝐫 𝐩𝐞𝐧𝐠𝐮𝐧𝐠𝐤𝐚𝐩𝐚𝐧 𝐂𝐒𝐑 𝐉𝐮𝐦𝐥𝐚𝐡 𝐬𝐤𝐨𝐫 𝐦𝐚𝐤𝐬𝐢𝐦𝐚𝐥 𝐋𝐚𝐛𝐚𝐛𝐞𝐫𝐬𝐢𝐡 𝐓𝐨𝐭𝐚𝐥𝐚𝐬𝐬𝐞𝐭

x

100% 𝐇𝐚𝐫𝐠𝐚 𝐬𝐚𝐡𝐚𝐦 𝐍𝐢𝐥𝐚𝐢 𝐛𝐮𝐤𝐮 𝐬𝐚𝐡𝐚𝐦 𝐱 𝟏𝟎𝟎%3.4 Populasi dan Sampel Penelitian 3.4.1 Populasi

Menurut Erlina (2011:81) populasi merupakan sekelompok entitas yang

lengkap yang dapat berupa orang, kejadian, atau benda yang mempunyai

karakteristik tertentu, yang berada dalam suatu wilayah dan memenuhi

syarat-syarat tertentu yang berkaitan dengan masalah penelitian.

Populasi dalam penelitian ini adalah perusahaan-perusahaan pertambangan

yang terdaftar di Bursa Efek Indonesia tahun 2012-2014. Jumlah populasi

perusahaan pertambangan yang terdaftar di BEI ada sebanyak 38 perusahaan.

3.4.2 Sampel

Menurut Erlina (2011:82) sampel merupakan bagian populasi yang

digunakan untuk memperkirakan karakteristik populasi. Sedangkan ukuran

sampel merupakan suatu langkah untuk menentukan besarnya sampel yang

diambil dalam melaksanakan suatu penelitian.

3.4.3 Teknik Sampling

Teknik pengambilan sampel dalam penelitian ini dilakukan dengan

pendekatan non probability sampling, khususnya metode purposive sampling

yaitu teknik sampling dengan metode pengambilan sampel secara tidak acak tetapi

berdasarkan atas tujuan dan pertimbangan atau kriteria tertentu. Adapun

pertimbangan pengambilan sampel dalam penelitian ini adalah :

1. Perusahaan pertambangan yang terdaftar di BEI yang menerbitkan

2. Perusahaan pertambangan yang mengungkapkan tanggung jawab

sosial perusahaan (corporate social responsibility) dalam laporan

tahunan berturut-turut dari tahun 2012, 2013, dan 2014.

3. Perusahaan pertambangan yang memiliki laba positif.

Dari 38 populasi perusahaan pertambangan yang terdaftar di BEI,

diperoleh 14 perusahaan pertambangan yang memenuhi kriteria diatas sebagai

sampel penelitian :

Tabel 3.3

Populasi dan Sampel Penelitian Perusahaan Pertambangan

No Kode Nama Perusahaan Sektor Kriteria Sampel

1 2 3

1 ADRO Adaro Energy Tbk Batubara √ √ √ 1

2 ARII Atlas Resources Tbk Batubara √ × × ×

3 ATPK ATPK Resources Tbk Batubara √ √ × ×

4 BORN Borneo Lumbung

Energy&Metal Tbk Batubara × × √ ×

5 BRAU Berau Coal Energy Tbk Batubara √ √ × ×

6 BSSR Baramulti Suksessarana Tbk Batubara × √ √ ×

7 BUMI Bumi Resources Tbk Batubara √ × × ×

8 BYAN Bayan Resources Tbk Batubara √ √ √ ×

9 DEWA Darma Henwa Tbk Batubara √ √ √ ×

10 DOID Delta Dunia Makmur Tbk Batubara × √ √ ×

11 GEMS Golden Energy Mines Tbk Batubara √ √ √ 2

12 GTBO Garda Tujuh Buana Tbk Batubara √ × × ×

13 HRUM Harum Energy Tbk Batubara √ √ √ 3

14 ITMG Indo Tambangraya Megah Tbk Batubara √ √ √ 4

15 KKGI Resource Alam Indonesia Tbk Batubara √ √ √ 5

16 MBAP Mitrabara Adiperdana Tbk Batubara √ × √ ×

17 MYOH Samindo Resources Tbk Batubara √ √ × ×

18 PKPK Perdana Karya Perkasa Tbk Batubara √ × √ ×

19 PTBA Tambang Batubara Bukit Asam

Tbk Batubara √ √ √ 6

20 PTRO Petrosea Tbk Batubara √ √ × ×

21 SMMT Golden Eagle Energy Tbk Batubara √ × √ ×

22 ARTI Ratu Prabu Energi Tbk Minyak &

No Kode Nama Perusahaan Sektor Kriteria Sampel 1 2 3

23 BIPI Benakat Integra Tbk Minyak &

Gas Bumi √ × × ×

24 ELSA Elnusa Tbk Minyak &

Gas Bumi √ √ √ 7

25 ENRG Energi Mega Persada Tbk Minyak &

Gas Bumi √ √ √ 8

26 ESSA Surya Esa Perkas Tbk Minyak &

Gas Bumi √ √ √ 9

27 MEDC Medco Energi International Tbk Minyak &

Gas Bumi √ √ × ×

28 RUIS Radiant Utama Interinsco Tbk Minyak &

Gas Bumi √ √ √ 10

29 ANTM Aneka Tambang Tbk

Logam & Mineral Lainnya

√ √ × ×

30 CITA Cita Mineral Investindo Tbk

Logam & Mineral Lainnya

√ × √ ×

31 CKRA Cakra Mineral Tbk

Logam & Mineral Lainnya

√ × × ×

32 DKFT Central Omega Resources Tbk

Logam & Mineral Lainnya

√ × √ ×

33 INCO Vale Indonesia Tbk

Logam & Mineral Lainnya

√ √ √ 11

34 PSAB J Resources Asia Pasifik Tbk

Logam & Mineral Lainnya √ √ × × 35 SMRU SMR Utama Tbk Logam & Mineral Lainnya √ √ × ×

36 TINS Timah (Persero) Tbk

Logam & Mineral Lainnya √ √ √ 12 37 CTTH Citatah Tbk Batu-Batuan √ √ √ 13

38 MITI Mitra Investindo Tbk

Batu-Batuan √ √ √ 14

3.5 Jenis dan Sumber

Jenis data yang digunakan dalam penelitian ini adalah data sekunder. Data

sekunder merupakan data yang diperoleh/dikumpulkan dan disatukan oleh

studi-studi sebelumnya, atau yang diterbitkan oleh berbagai instansi lain. Biasanya

sumber tidak langsung berupa data dokumentasi dan arsip-arsip resmi

(Situmorang dan Lutfi, 2012:3). Sifat data adalah data deret waktu (time series),

yaitu data yang merupakan hasil pengamatan dalam suatu rentang waktu tertentu.

Data sekunder yang digunakan dalam penelitian ini diperoleh dari laporan

tahunan yang dipublikasikan, diambil dari website Bursa Efek Indonesia

(www.idx.co.id) dan referensi dari jurnal ilmiah dan penelitian-penelitian

sebelumnya.

3.6 Metode Pengumpulan Data

Data yang digunakan pada penelitian ini adalah data eksternal, yaitu data

yang dilakukan dengan studi pustaka dan pengumpulan data sekunder yaitu

diperoleh dari media internet dengan cara mengunduh melalui website resmi

Bursa Efek Indonesia (www.idx.co.id) dan referensi dari peneliti sebelumnya.

3.7 Teknik Analisis Data

Data yang digunakan dalam penelitian ini antara lain adalah analisis

statistik deskriptif, uji asumsi klasik, dan pengujian hipotesis. Data yang siap

diolah akan dilakukan pengujian statistik dengan menggunakan program SPSS.

Untuk menguji hipotesis yang telah dirumuskan, maka dalam penelitian ini

3.7.1 Statistik Deskriptif

Statistik deskriptif berfungsi sebagai penganalisis data dengan

menggambarkan sampel data yang telah dikumpulkan. Penelitian ini menjabarkan

jumlah data, rata-rata, nilai minimum dan maksimum serta standar deviasi.

3.7.2 Uji Asumsi Klasik

Sebelum melakukan pengujian hipotesis dan uji analisis regresi linear

berganda, maka hal yang pertama dilakukan adalah uji asumsi klasik, yang

bertujuan untuk mendapatkan nilai estimasi yang diperoleh bersifat BLUE (Best,

Linear, Unbiased, and Estimator), yang artinya nilai estimator yang terbaik,

estimator yang linear, dan estimator yang tidak bias, maka data-data yang

digunakan dalam analisis regresi terlebih dahulu akan diuji normalitas, uji

multikolinearitas, uji heteroskedastisitas, dan uji autokorelasi.

3.7.2.1 Uji Normalitas

Tujuan uji normalitas adalah untuk mengetahui apakah distribusi

sebuah data mengikuti atau mendekati distribusi normal, yaitu distribusi

data dengan bentuk lonceng. Dalam model regresi, variabel pengganggu

atau residual memiliki distribusi normal. Uji ini berguna untuk tahap awal

dalam metode pemilihan analisis data.

Jika data normal, maka digunakan statistik parametrik, dan jika

data tidak normal maka digunakan statistik nonparametrik atau lakukan

treatment agar data normal. Data yang baik adalah data yang mempunyai

pola seperti distribusi normal (Erlina, 2011:101). Untuk melihat normalitas

normal. Normalitas dapat dideteksi dengan melihat penyebaran data (titik)

pada sumbu diagonal dari grafik atau dengan melihat histogram dari nilai

residualnya. Dasar pengambilan keputusannya adalah:

1. Jika data menyebar di sekitar garis diagonal dan mengikuti arah

garis diagonal atau garis histogramnya menunjukkan pola

berdistribusi normal, maka model regresi memenuhi asumsi

normalitas.

2. Jika data menyebar jauh dari diagonal dan tidak mengikuti arah

garis diagonal atau grafik histogram tidak menunjukkan data

berdistribusi normal, maka model regresi tidak memenuhi

asumsi normalitas. Dalam penelitian ini, peneliti menggunakan

uji Kolmogorov-Smirnov (K-S) untuk menguji normalitas data.

Uji K-S dibuat dengan membuat hipotesis yaitu :

H0 : data residual berdistribusi normal, dan

Ha : data residual tidak berdistribusi normal.

3.7.2.2 Uji Multikolinieritas

Uji multikolinieritas bertujuan untuk menguji apakah pada model

regresi ditemukan adanya korelasi antara variabel bebas (independen)

(Ghozali, 2009:91). Model regresi yang baik seharusnya tidak terjadi

korelasi diantara variabel independen. Multikolinieritas adalah situasi

adanya korelasi variabel-variabel independen antara yang satu dengan

yang lainnya. Jika terjadi korelasi sempurna diantara sesama variabel

1. Koefisien-koefisien regresi menjadi tidak dapat ditaksir,

2. Nilai standar error setiap koefisien regresi menjadi tak

terhingga.

Ada tidaknya multikolinieritas dapat dideteksi dengan melihat nilai

tolerance dan variance inflation factor (VIF), serta dengan menganalisis

matriks korelasi variabel-variabel independen. Nilai cut off yang umum

dipakai untuk menunjukkan tidak adanya multikolinearitas adalah jika

nilai tolerance > 0,1 atau sama dengan nilai VIF < 10, maka model dapat

dikatakan terbebas dari multikolinearitas.

3.7.2.3 Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk melihat apakah didalam

model regresi terjadi ketidaksamaan variabel pengganggu dari satu

pengamatan dengan pengamatan yang lain. Menurut Ghozali (2009:125)

Model regresi yang baik adalah yang homoskesdatisitas atau tidak terjadi

heteroskedastisitas. Cara memprediksi ada tidaknya heteroskedastisitas

pada suatu model dapat dilihat dari pola gambar Scatterplot. Analisis pada

gambar Scatterplot yang menyatakan model regresi berganda tidak

terdapat heteroskedastisitas jika:

1. titik-titik data menyebar di atas, di bawah atau di sekitar angka

nol,

3. penyebaran titik-titik data tidak boleh membentuk pola

bergelombang melebar kemudian menyempit dan melebar

kembali,

4. penyebaran titik-titik data sebaiknya tidak berpola.

3.7.2.4 Uji Autokorelasi

Uji ini bertujuan untuk melihat apakah dalam suatu model regresi

linear terdapat korelasi atau kesalahan pengganggu pada periode t dengan

kesalahan periode t-1. Jika terjadi autokorelasi, maka terdapat problem

autokorelasi.

Menurut Ghozali (2009:99) autokorelasi muncul karena observasi

yang berurutan sepanjang tahun yang berkaitan satu dengan lainnya. Hal

ini sering ditemukan pada data time series. Pada data cross section,

masalah autokorelasi relatif tidak terjadi. Uji yang digunakan dalam

penelitian untuk mendeteksi ada tidaknya autokorelasi adalah dengan

menggunakan uji Durbin-Watson (DW). Kriteria untuk penilaian

terjadinya autokorelasi yaitu:

1. nilai DW lebih kecil dari -2 berarti ada korelasi positif,

2. nilai DW di antara -2 sampai +2 berarti tidak ada autokorelasi,

3. nilai DW lebih besar dari +2 berarti ada autokorelasi negatif.

3.7.3 Analisis Regresi

Data yang telah dikumpulkan kemudian dianalisis dengan menggunakan

alatanalisis statistik yakni :

Y = α + β1X1 + e

2. Analisis regresi dengan variabel moderasi (Moderated Regression

Analysis).

Dalam penelitian ini, digunakan uji Moderated Regression Analysis

atau uji interaksi. Ghozali (2009:164) menyatakan Moderated

Regression Analysis (MRA) merupakan aplikasi khusus regresi

berganda linear dimana dalam persamaan regresinya mengandung

unsur interaksi (perkalian dua atau lebih variabel independen) dengan

rumus persamaan sebagai berikut : Y = α + β1X1 + β2X2 + β3X1X2 + e Keterangan :

Y = Nilai Perusahaan α = Konstanta

β1-β3 = Koefisien Regresi

X1 = Corporate Social Responsibility

X2 = Profitabilitas

X1-X2 = Interaksi antara Corporate Social Responsibility dengan

Profitabilitas

E= Error Term, yaitu tingkat kesalahan penduga dalam penelitian

3.7.4 Uji Hipotesis

3.7.4.1 Uji Statistik t

Uji t pada dasarnya menunjukkan seberapa jauh pengaruh satu

variabel terikat. Tujuan dari uji t adalah untuk menguji koefisien regresi

secara individual. Dasar pengambilan keputusannya adalah :

1. Jika nilai -thitung > -ttabel atau thitung < ttabel, maka Ho diterima,

yang artinya tidak ada pengaruh antara variabel bebas dengan

variabel terikat.

2. Jika nilai thitung > ttabel atau -thitung < -ttabel, maka Ho ditolak, yang

artinya ada pengaruh variabel bebas dengan variabel terikat.

3. Tingkat signifikansi yang digunakan sebesar 5% atau 0,05,

dengan kata lain jika P>0,05 maka dinyatakan tidak signifikan,

dan sebaliknya jika P<0,05 maka dinyatakan signifikan.

3.7.4.2 Uji Koefisien Determinan (R2 )

Pengujian koefisien determinan dilakukan untuk melihat seberapa

besar pengaruh variabel bebas terhadap variabel terikat. Pengujian ini

dilakukan dengan melihat nilai koefisien determinan. Koefisien

determinan (R2) merupakan besaran non negatif dan besarnya koefisien determinasi adalah (𝟎 ≤ 𝑹𝟐 ≤ 𝟏 )

.

Jika koefisien determinan bernilai 0, maka tidak ada hubungan

antara variabel bebas dengan variabel terikat. Sebaliknya jika koefisien

determinan bernilai 1, maka ada keterikatan sempurna antara variabel

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN 4.1 Analisis Hasil Penelitian

4.1.1 Analisis Statistik Deskriptif

Metode yang digunakan dalam penelitian ini adalah metode statistik

deskriptif, yaitu penelitian yang dilakukan untuk memperoleh gambaran yang

sebenarnya tentang kondisi perusahaan dalam analisis. Statistik deskriptif

memberikan penjelasan mengenai nilai minimum, nilai maksimum, dan nilai

rata-rata (mean), dan nilai standar deviasi dari variabel-variabel independen dan

variabel dependen. Informasi yang dibutuhkan dalam penelitian ini merupakan

data sekunder yang diperoleh dari www.idx.co.id berupa data keuangan sampel

perusahaan pertambangan dari tahun 2012 sampai tahun 2014 yang dijabarkan

dalam bentuk statistik.

Variabel dari penelitian ini terdiri CSR (Corporate Social Responsibility)

sebagai variabel independen, ROA (Return On Asset) sebagai variabel

moderating, dan nilai perusahaan yaitu PBV (Price Book Value) sebagai variabel

dependen. Statistik deskriptif dari variabel tersebut dari sampel perusahaan

pertambangan selama periode tahun 2012 sampai dengan tahun 2014 disajikan

Tabel 4.1

Statistik Deskriptif Variabel-Variabel Selama Tahun 2012 – 2014 Descriptive Statistics

Sumber : Diolah oleh peneliti, 2016

Tabel diatas menunjukkan variabel CSR (Corporate Social

Responsibility), ROA (Return On Asset) dan PBV (Price Book Value) memiliki

nilai minimum positif. Untuk nilai maksimum, semua variabel memiliki nilai

yang positif. Berikut ini perincian data deskriptif yang telah diolah:

a. variabel CSR memiliki nilai minimum 0.50 dan nilai maksimum 1.00

dengan rata-rata CSR 0.7157 dengan jumlah data sebanyak 42.

b. variabel ROA memiliki nilai minimum 0.15 dan nilai maksimum 30.01

dengan rata-rata ROA 8.3895 dengan jumlah data sebanyak 42.

c. variabel PBV memiliki nilai minimum 0.05 dan nilai maksimum 6.19

dengan rata-rata PBV 2.0026 dengan jumlah data sebanyak 42.

4.1.2 Uji Asumsi Klasik 4.1.2.1 Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah variabel residual

berdistribusi normal. Pengujian normalitas data dalam penelitian ini

mengunakan uji statistik non parametrik Kolmogorov-Smirnov (K-S),

grafik Histogram, dan grafik Normal Plot. Uji statistik non parametrik

Kolmogorov-Smirnov (K-S) dengan membuat hipotesis :

N Minimum Maximum Mean Std. Deviation

CSR 42 .50 1.00 .7157 .16506

ROA 42 .15 30.01 8.3895 7.60988

PBV 42 .05 6.19 2.0026 1.46423

H0 : Data residual berdistribusi normal

Ha : Data residual tidak berdistribusi normal

Dalam uji Kormogrov-Smirnov, pedoman yang digunakan dalam

pengambilan keputusan yaitu:

1. Jika nilai signifikansi < 0,05 maka distribusi data tidak normal,

2. Jika nilai signifikansi > 0,05 maka distribusi data normal.

Hasil uji kolmogorov-Smirnov dapat dilihat pada tabel dibawah ini :

Tabel 4.2 Uji Normalitas

a. Test distribution is Normal. b. Calculated from data.

Sumber : Diolah oleh peneliti, 2016

Dari hasil pengolahan data tersebut, besarnya nilai K ol mogor o v

-Smi r no v adalah CSR 0.104, ROA (Return On Asset) 0.095, PBV 0.226,

maka disimpulkan data terdistribusi secara normal karena p > 0.05. Data

yang terdistribusi secara normal tersebut juga dapat dilihat melalui grafik

histogram dan grafik normal plot data berikut ini:

One-Sample Kolmogorov-Smirnov Test

CSR ROA PBV

N 42 42 42

Normal Parametersa,,b Mean .7157 8.3895 2.0026

Std. Deviation .16506 7.60988 1.46423

Most Extreme Differences Absolute .323 .190 .161

Positive .323 .190 .161

Negative -.200 -.139 -.097

Kolmogorov-Smirnov Z 2.096 1.234 1.044

Berdasarkan grafik diatas, dapat disimpulkan bahwa distribusi data

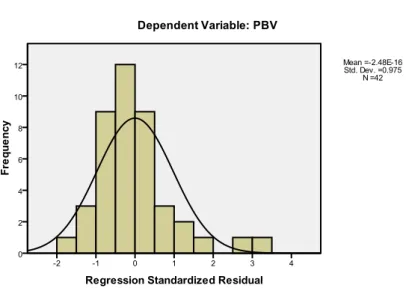

normal karena grafik histogram tersebut berbentuk lonceng yang artinya

menunjukkan distribusi data mengikuti garis diagonal yang tidak menceng

(skewness) ke kiri ataupun ke kanan. Demikian pula dengan hasil uji

normalitas dengan menggunakan grafik p-plot dibawah ini :

Gambar 4.1 Histogram

Gambar 4.2 Grafik P-Plot

Pada grafik normal p-plot, terlihat titik-titik menyebar disekitar

garis diagonal sehingga dapat disimpulkan bahwa data dalam model

regresi terdistribusi normal.

4.1.2.2 Uji Multikolinearitas

Uji multikolonearitas bertujuan untuk menguji apakah pada model

regresi ditemukan korelasi antara variabel independent. Jika terjadi

korelasi maka terdapat masalah multikolinearitas sehingga model regresi

tidak dapat digunakan. Mendeteksi Ada tidaknya multikolinieritas dapat

dideteksi dengan melihat nilai tolerance dan variance inflation factor

(VIF). Jika VIF > 10 maka terjadi multikolinearitas dan apabila VIF < 10

maka tidak terjadi multikolinearitas, atau nilai tolerance > 0,1 maka model

dapat dikatakan terbebas dari multikolinearitas. Berikut ini disajikan tabel

hasil pengujian multikolonearitas :

Tabel 4.3 Uji Multikolinearitas

a Dependent Variable: Y

Sumber : Diolah oleh peneliti, 2016

Berdasarkan pada tabel 4.3 diatas, dapat disimpulkan bahwa

dalam model regresi tidak terjadi multikolinearitas dengan dasar nilai VIF

untuk setiap variabel independen tidak ada yang melebihi 10 dan nilai

Model Collinearity Statistics Tolerance VIF 1 (Constant) CSR .999 1.001 ROA .999 1.001

tolerance tidak ada yang kurang dari 0.1. Nilai t oler ance CSR adal ah

0.999, ROA adalah 0,999. Nilai VIF dari kedua variabel independen juga

lebih kecil dari 10 yaitu untuk CSR sebesar 1.001, dan ROA sebesar

1.001.

4.1.2.3 Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan menguji apakah dalam model

regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke

pengamatan yang lain. Model regresi yang baik adalah yang tidak terjadi

heteroskedastisitas.

Dalam penelitian ini, untuk mendeteksi ada tidaknya gejala

heteroskedastisitas adalah dengan melihat plot grafik yang dihasilkan dari

pengolahan data menggunakan program SPSS, dengan ketentuan :

1. Jika ada pola tertentu, seperti titik-titik yang teratur, maka telah

terjadi heterokedastisitas,

2. Jika tidak ada pola tertentu, serta titik-titik yang menyebar tidak

tertentu, maka tidak terjadi heterokedastisitas atau terjadi

homokedastisitas.

Berikut ini dilampirkan gambar scatterplot untuk menganalisis

apakah terjadi heteroskedastisitas atau terjadi homokedastisitas dengan

Dari gambar scatterplot terlihat bahwa titik-titik menyebar secara

acak serta tersebar baik di atas maupun di bawah angka 0 pada sumbu Y.

Hal ini dapat disimpulkan bahwa tidak terjadi heterokedastisitas pada

model regresi sehingga model layak dipakai dalam penelitian ini.

4.1.2.4 Uji Autokorelasi

Uji ini bertujuan untuk melihat apakah dalam suatu model regresi

linear ada korelasi antara kesalahan pengganggu pada periode t dengan

kesalahan pada periode t-1. Autokorelasi muncul karena observasi yang

berurutan sepanjang tahun yang berkaitan satu dengan yang lainnya. Hal

ini sering ditemukan pada data time series. Cara yang dapat digunakan

untuk mendeteksi masalah autokorelasi adalah dengan menggunakan nilai

uji Durbin Watson. Untuk uji Durbin Watson memiliki ketentuan sebagai

berikut:

1. nilai DW lebih kecil dari -2 berarti ada korelasi positif,

Gambar 4.3

2. nilai DW di antara -2 sampai +2 berarti tidak ada autokorelasi,

3. nilai DW lebih besar dari +2 berarti ada autokorelasi negatif.

Tabel 4.4 Uji Autokorelasi

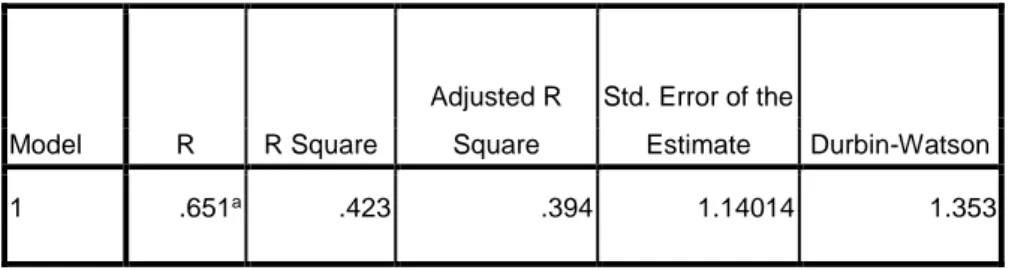

Tabel 4.4 memperlihatkan nilai statistik D-W sebesar 1.353 (d).

Nilai ini akan peneliti bandingkan dengan nilai ketentuan untuk uji

autokorelasi yaitu nilai 1.353 (DW) di antara -2 sampai +2 berarti tidak

ada autokorelasi. Berdasarkan pengamatan ini, dapat disimpulkan bahwa

tidak terjadi autokorelasi positif maupun autokorelasi negatif.

4.1.3 Analisis Regresi

Berdasarkan hasil pengujian asumsi klasik disimpulkan bahwa model

regresi yang dipakai dalam penelitian ini telah memenuhi model estimasi yang

Bes t Linear Unbias ed Esti mator (BLUE) dan layak dilakukan analisis

regresi. Untuk menguji hipotesis, peneliti menggunakan analisis regresi berganda.

Berdasarkan hasil pengolahan data dengan program SPSS 18, maka diperoleh

hasil sebagai berikut :

4.1.3.1 Persamaan Regresi Sederhana

Dalam pengolahan data dengan menggunakan regresi linier

sederhana, dilakukan beberapa tahapan untuk mencari hubungan antara

Model R R Square Adjusted R Square Std. Error of the Estimate Durbin-Watson 1 .651a .423 .394 1.14014 1.353

variabel independen dan variabel dependen, melalui pengaruh CSR

terhadap PBV. Berdasarkan hasil pengolahan data dengan program SPSS

Versi 18, maka diperoleh hasil sebagai berikut :

Tabel 4.5 Hasil Analisis Regresi

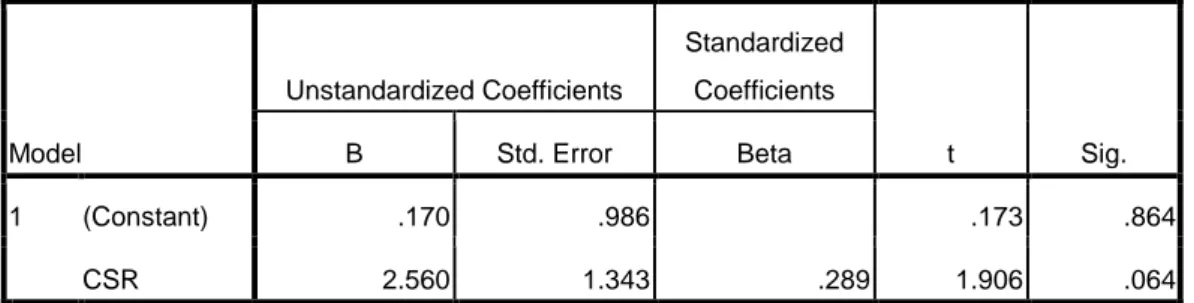

Sumber : Diolah oleh peneliti, 2016

Berdasarkan tabel diatas didapatlah persamaan regresi sebagai berikut :

PBV = 0.170 + 2.560CSR Keterangan :

1) Konstanta sebesar 0.170 menunjukkan bahwa apabila variabel

independen (X=0) maka nilai PBV sebesar 0.170. Artinya, Jika

nilai variabel X tetap atau tidak mengalami kenaikan, maka nilai

PBV sebesar 0.170.

2) β1 sebesar 2.560 menunjukkan bahwa setiap kenaikan CSR

sebesar 1% akan diikuti oleh peningkatan PBV sebesar 2.560

dengan asumsi variabel lain tetap. Artinya, jika variabel X

mengalami kenaikan 1 poin (1%), maka variabel Y mengalami

peningkatan. Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) .170 .986 .173 .864 CSR 2.560 1.343 .289 1.906 .064 a. Dependent Variable: PBV

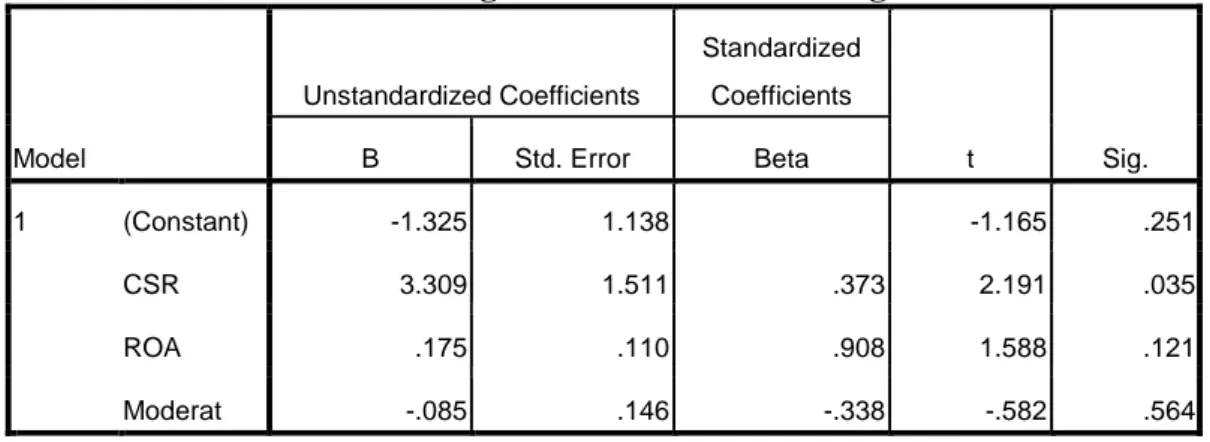

4.1.3.2 Analisis Regresi Dengan Variabel Moderating Tabel 4.6

Hasil Regresi Variabel Moderating

Sumber : Diolah oleh peneliti,2016

Tabel diatas dapat menunjukkan persamaan Moderated Regression

Analysis (MRA) atau uji interaksi yaitu:

PBV= -1.325 + 3.309 CSR + 0.175 ROA -0.085 CSR*ROA

Hasil tampilan output SPSS menunjukkan bahwa secara individu

variabel CSR memberikan nilai koefisien 3,309 dengan probabilitas

signifikansi 0,035. Hal ini mengindikasikan bahwa secara parsial variabel

CSR berpengaruh signifikan terhadap PBV, yaitu 0,035 < 0,05. Sedangkan

ROA bernilai 0,175 dengan signifikansi 0,121 mengartikan bahwa secara

parsial nilai ROA tidak berpengaruh terhadap PBV. Karena nilai

signifikansi variabel ROA tersebut 0,121 > 0,05. Demikian pula variabel

moderating (x1x2) tidak berpengaruh signifikan, karena nilai

probabilitasnya > 0,05 yaitu 0,564 > 0,05. Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) -1.325 1.138 -1.165 .251 CSR 3.309 1.511 .373 2.191 .035 ROA .175 .110 .908 1.588 .121 Moderat -.085 .146 -.338 -.582 .564 a. Dependent Variable: PBV

4.1.3.3 Analisis Koefisien Regresi

Koefisien determinasi pada intinya digunakan untuk mengukur

kemampuan model dalam menerangkan variasi variabel dependen. Nilai

koefisien determinasi adalah antara nol dan satu. Nilai yang kecil berarti

kemampuan variabel-variabel independen dalam menjelaskan variasi

variabel dependen amat terbatas. Apabila nilai R Square semakin

mendekati 1, maka variabel-variabel independen mendekati semua

informasi yang dibutuhkan untuk memprediksi variasi variabel dependen.

Nilai R S q u a r e memiliki kelemahan yaitu nilai R Square akan meningkat

setiap ada penambahan satu variabel independen meskipun variabel

independen tersebut tidak berpengaruh signifikan terhadap variabel

dependen.

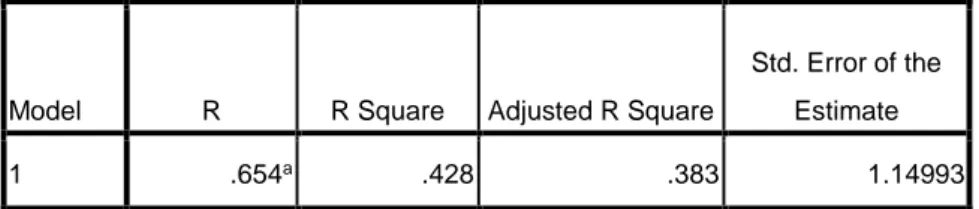

Tabel 4.7 Koefisien Determinasi

a. Predictors: (Constant), moderat, ROA, CSR

Sumber : Data diolah peneliti, 2016.

Hasil pengujian dengan menggunakan koefisien determinasi

menunjukkan bahwa nilai R = 0,654 berarti hubungan antara CSR, ROA,

terhadap PBV sebesar 65.4%. Artinya hubungannya erat, semakin besar

nilai R berarti hubungannya semakin erat. R Square sebesar 0,428 berarti

42.8% PBV dipengaruhi oleh CSR, ROA. Sisanya 57.2% dijelaskan oleh

variabel-variabel lainnya yang tidak masuk dalam model penelitian ini.

Model R R Square Adjusted R Square

Std. Error of the Estimate

Adjusted R Square sebesar 0,383 berarti 38.3% CSR, ROA

mempengaruhi PBV sementara sisanya 61.7% dijelaskan oleh variabel

lainnya yang tidak masuk dalam model penelitian ini.

4.1.4 Uji t (Uji Parsial)

Uji t digunakan untuk menguji signifikansi konstanta dan setiap variabel

independennya. Berdasarkan hasil pengolahan SPSS 18, diperoleh hasil sebagai

berikut :

Tabel 4.8

Hasil Uji t Coefficients

Sumber : Diolah oleh peneliti, 2016

4.1.4.1 Pengaruh CSR Terhadap PBV

Dari tabel 4.8 dapat dilihat besarnya thitung untuk variabel CSR

sebesar 2.191 dengan nilai signifikan 0.035, sedangkan ttabel adalah 1.681,

sehingga th i t u n g> tt a b e l(2.191 > 1,681), maka CSR secara parsial

mempengaruhi PBV. Signifikansi penelitian juga menunjukkan angka

<0,05 yaitu 0,035 < 0,05. Maka H0 ditolak dan Ha diterima, artinya CSR

berpengaruh signifikan terhadap PBV.

Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) -1.325 1.138 -1.165 .251 CSR 3.309 1.511 .373 2.191 .035 ROA .175 .110 .908 1.588 .121 Moderat -.085 .146 -.338 -.582 .564 a. Dependent Variable: PBV

4.1.4.2 Pengaruh ROA Sebagai Variabel Moderating Dalam Hubungan Antara CSR Terhadap PBV

ROA memiliki thitung sebesar 1.588 dengan nilai signifikan 0,121,

sedangkan ttabel adalah 1,681, sehingga th i t u n g< tt a b e l (1.589 < 1,681),

artinya ROA secara individual (parsial) tidak berpengaruh terhadap PBV.

Signifikansi penelitian menunjukkan angka > 0,05 (0,120 > 0,05), maka

H0 diterima dan Ha ditolak, artinya variabel ROA tidak berpengaruh

signifikan terhadap hubungan CSR dengan PBV. Dari hasil penelitian

dapat dilihat bahwa nilai variabel moderating memiliki thitung -0.582

dengan nilai signifikan 0.564 yang artinya bahwa variabel ROA tidak

memperkuat hubungan antara variabel CSR dengan PBV.

4.2 Pembahasan Hasil Penelitian

Berdasarkan hasil penelitian yang telah dikemukakan, diketahui bahwa

CSR (Corporate Social Responsibility) berpengaruh signifikan terhadap PBV.

Dikarenakan sebagian perusahaan pertambangan telah banyak melakukan

pengungkapan tanggungjawab sosial perusahaan berturut-turut setiap tahunnya,

yang memberikan manfaat atau berdampak positif dalam jangka panjang untuk

perusahaan itu sendiri. Dimana hasilnya menunjukkan bahwa, th i t u n g>

tt a b e l(2.191 > 1,681), maka CSR secara parsial mempengaruhi PBV. Signifikansi

penelitian juga menunjukkan angka < 0,05 yaitu (0,035 < 0,05), artinya CSR

berpengaruh signifikan terhadap PBV.

Kemudian, untuk hasil penelitian dengan variabel moderating

hubungan antara CSR dengan PBV. Dimana hasil analisis regresinya

menunjukkan bahwa, th i t u n g< tt a b e l (1.589 < 1.681), Signifikansi penelitian

menunjukkan angka > 0,05 yaitu (0,120 > 0,05), artinya variabel ROA tidak

berpengaruh signifikan terhadap hubungan CSR dengan PBV. Hasil penelitian ini

sesuai dengan hasil penelitian yang dilakukan oleh Kusumadilaga (2010), yang

menunjukkan bahwa pengungkapan CSR berpengaruh signifikan terhadap nilai

perusahaan, dan profitabilitas tidak dapat mempengaruhi hubungan pengungkapan

CSR dan nilai perusahaan.

Untuk nilai perusahaan itu sendiri, terdapat banyak faktor yang

mempengaruhi nilai perusahaan baik secara internal maupun secara eksternal.

Faktor internal bersifat controllable artinya dapat dikendalikan oleh perusahaan

seperti kinerja perusahaan, keputusan keuangan, struktur modal, biaya ekuitas,

dan faktor lainnya. Sedangkan faktor eksternal dapat berupa tingkat suku bunga,

BAB V

KESIMPULAN DAN SARAN 5.1 Kesimpulan

Berdasarkan hasil analisis penelitian pada bab sebelumnya, maka

kesimpulan yang dapat diambil dari penelitian ini adalah sebagai berikut:

1. CSR secara parsial memiliki pengaruh yang positif dan signifikan

terhadap nilai perusahaan. Artinya H1 dapat diterima, bahwa CSR

berpengaruh terhadap PBV. Hasil penelitian ini sejalan dengan penelitian

Kusumadilaga (2010), yang menyatakan pengungkapan CSR berpengaruh

signifikan terhadap nilai perusahaan.

2. Profitabilitas (ROA) sebagai variabel moderating, memiliki hubungan

negatif terhadap PBV dan tidak dapat mempengaruhi hubungan CSR

dengan nilai perusahaan, maka H2 pun ditolak. Hasil penelitian ini tidak

sejalan dengan penelitian sebelumnya Agustine (2014), yang menyatakan

bahwa ROA berpengaruh signifikan terhadap nilai perusahaan.

5.2 Saran

Berdasarkan hasil penelitian ini, beberapa saran yang dapat diberikan

berkaitan dengan hasil penelitian ini antara lain:

1. Perusahaan disarankan untuk lebih memaksimalkan lagi kegiatan CSR

nya, agar dapat meningkatkan kepercayaan masyarakat terhadap

perusahaan. Dari penelitian ini diketahui bahwa kegiatan CSR

2. Penelitian selanjutnya diharapkan dapat menambah jumlah variabel bebas

dalam pengaruhnya terhadap nilai perusahaan, dan juga peneliti sebaiknya

menggunakan sampel yang lebih banyak serta tahun pengamatan yang