1.

1. Rum

Rumah Sakit “HAR

ah Sakit “HARU BIRU” memp

U BIRU” mempuny

unyai keingi

ai keinginan untuk ber

nan untuk berinv

invest

estasi di bidang

asi di bidang

pelayanan

pelayanan spesialis

spesialis jantung

jantung atau

atau pengembangan

pengembangan ruang

ruang raat

raat inap

inap !I"

!I".

. #ata

#ata yang

yang

ada untuk kedua pr$gram tersebut adalah sebagai berikut % &Asumsi tingkat in'lasi (

ada untuk kedua pr$gram tersebut adalah sebagai berikut % &Asumsi tingkat in'lasi (

1)* + jangka aktu analisis ,

1)* + jangka aktu analisis ,

tahun-Pendirian Poli Spesialis Jantung

Pendirian Poli Spesialis Jantung

Bangunan tanah dan seluruh 'asilitasnya Rp. 1.///.///.///

Bangunan tanah dan seluruh 'asilitasnya Rp. 1.///.///.///

Biaya $perasi$nal tetapnya adalah Rp. 1/.///./// per tahun.

Biaya $perasi$nal tetapnya adalah Rp. 1/.///./// per tahun.

Biaya $perasi$nal variabelnya adalah Rp. 0./// per pasien

Biaya $perasi$nal variabelnya adalah Rp. 0./// per pasien

ari' per pasien Rp. 2/.///

ari' per pasien Rp. 2/./// dan selalu meningkat sebesar Rp. 0.///

dan selalu meningkat sebesar Rp. 0./// setiap tahunnya.

setiap tahunnya.

3umlah pasien rata4rata per hari 2/ pasien untuk tahun ke4dua dan terus meningkat 0

3umlah pasien rata4rata per hari 2/ pasien untuk tahun ke4dua dan terus meningkat 0

pasien setiap tahunnya.

pasien setiap tahunnya.

&"ada tahun I belum ada pasien karena belum ber$perasi-.

&"ada tahun I belum ada pasien karena belum ber$perasi-.

"endapatan lain4lain adalah )/* dari pendapatan langsung.

"endapatan lain4lain adalah )/* dari pendapatan langsung.

Pengembangan ruang VIP

Pengembangan ruang VIP

Ba

Bang

nguna

unan

n ta

tanah

nah da

dan

n se

selu

luru

ruh

h 'a

'asi

sili

lita

tasn

snya

ya Rp

Rp.

. 0//

0//./

.///.

//.//

///

/ pe

per

r kam

kamar

ar da

dan

n

diren5anakan membangun 6 kamar. ahun ke4/ selesai ,/* dan tahun ke41 selesai

diren5anakan membangun 6 kamar. ahun ke4/ selesai ,/* dan tahun ke41 selesai

se

selu

luru

ruhn

hnya

ya.

. Bi

Biaya

aya yan

yang

g di

dike

kelu

luar

arka

kan

n ju

juga

ga te

ters

rser

erap

ap se

sesu

suai

ai de

denga

ngan

n ke

kema

maju

juan

an

pr$yeknya.

pr$yeknya.

Biaya $perasi$nal tetap adalah Rp. 0.///./// per tahun

Biaya $perasi$nal tetap adalah Rp. 0.///./// per tahun

Biaya $perasi$nal variabel adalah Rp. 20./// per pasien per hari

Biaya $perasi$nal variabel adalah Rp. 20./// per pasien per hari

ari' ruang !I" Rp. 0//.///

ari' ruang !I" Rp. 0//./// per pasien per

per pasien per hari.

hari.

B7R

B7R pada

pada tahun

tahun ke42

ke42 %

% 0/*

0/*

pada tahun ke4)

pada tahun ke4) %

% ,/*

,/*

pada tahun ke46

pada tahun ke46 %

% 8/*

8/*

pada tahun ke40

1. Identifikasi program yang akan dianalisis

"ada kasus pertama akan dianalisis :BA di sebuah p$li spesialis jantung yang ada di Rumah Sakit Haru Biru . Berikut adalah 5$nt$h kasus penghitungan :BA di di sebuah p$li spesialis jantung yang ada di Rumah Sakit Haru Biru dengan jangka aktu analisis , tahun.

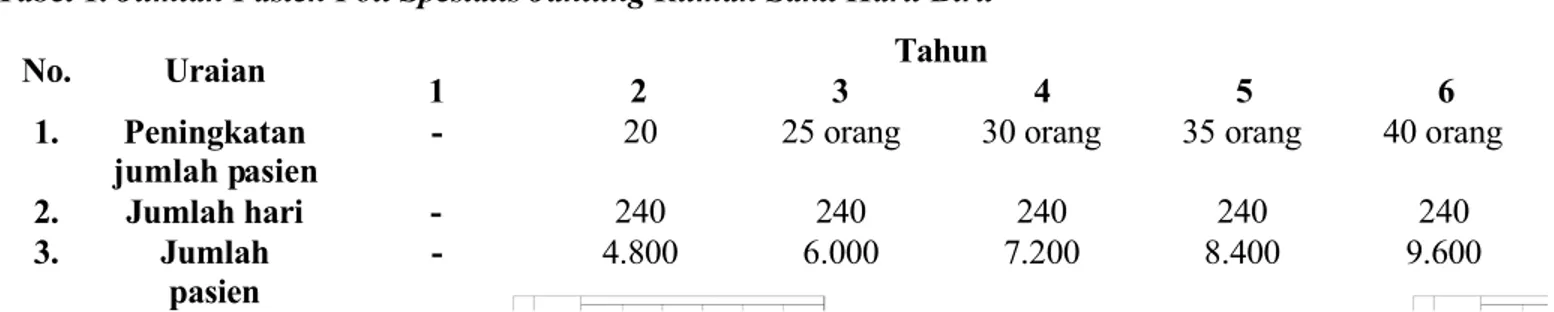

Tabel 1. Jumlah Pasien Poli Spesialis Jantung Rumah Sakit Haru Biru

No. Uraian Tahun

1 2 ! " #

1. Peningkatan $umlah pasien

% 2/ 20 $rang )/ $rang )0 $rang 6/ $rang

2. Jumlah hari % 26/ 26/ 26/ 26/ 26/

. Jumlah

pasien

% 6.;// ,./// 8.2// ;.6// <.,//

=jumlah hari kerja dalam 1 tahun diasumsikan 26/ hari kerja

2. Identifikasi biaya dari tiap program

a. &iaya Tetap

Tabel 2. &iaya Tetap Poli Spesialis Jantung 'umah Sakit (aru &iru

No. Uraian Tahun

1 2 ! " #

1. Bangunan tanah 'asilitas Rp 1.///.///.///

2. Biaya $perasi$nal tetap Rp 1/.///./// Rp 1/.///./// Rp 1/.///./// Rp 1/.///./// Rp 1/.///./// T)T*+ 'p 1.,,,.,,,.,,, 'p 1,.,,,.,,, 'p 1,.,,,.,,, 'p 1,.,,,.,,, 'p 1,.,,,.,,, 'p 1,.,,,.,,,

b. &iaya Variabel

No. Uraian Tahun

1 2 ! "

1. Biaya $perasi$nal variabel 4 Rp 26.///./// Rp )/.///./// Rp ),.///./// Rp 62.///./// Rp 6;.

T)T*+ % 'p 2!.,,,.,,, 'p ,.,,,.,,, 'p #.,,,.,,, 'p !2.,,,.,,, 'p !-.

=Biaya $perasi$nal variabel adalah Rp 0./// per pasien

26.///./// diper$leh dari 0./// > 6.;// pasien pada tahun kedua . Identifikasi unsur benefit dalam bentuk uang

a. Benefit +angsung Poli Spesialis Jantung

abel 6. Benefit ?angsung "$li Spesialis 3antung Rumah SakitHaru Biru

Uraian

Tahun

1 2 ! " #

P & P & P & P & P & P

"endapat an langsung 4 4 6.;// Rp <,.///./// ,./// Rp 10/.///./// 8.2// Rp 21,.///./// ;.6// Rp 2<6.///./// <.,// Rp );6./ =tari' per pasien Rp 2/./// dengan setiap tahunnya selalu meningkat Rp 0.///

Bene'it pada tahun pertama ( 6;// pasien > 2/./// ( <,.///./// Bene'it tahun kedua ( ,/// pasien > 20./// ( 10/.///.///

b. Benefit Tak +angsung Poli Spesialis Jantung

abel 0. Benefit ak ?angsung "$li @ata Rumah Sakit Haru Biru

No. Uraian Tahun

1 2 ! " #

1. "endapata n lain4lain

4 Rp 2;.;//./// Rp 60.///./// Rp ,6.;//./// Rp ;;.2//./// Rp 110.2//./// "endapatan lain4lain tahun kedua &)/* dari pendapatan

langsung-!. enghitung Benefit Cost Ratio

"erhitungan Benefit Cost Ratio &in'lasi sebesar 1)*- sebagai berikut% Tabel #. Perhitungan Benefit Cost Ratio

No. Uraian Tahun

1 2 ! " #

*. &iaya Poli Spesialis Jantung

1. Biaya etap Rp 1.///.///./// Rp 1/.///./// Rp 1/.///./// Rp 1/.///./// Rp 1/.///./// Rp 1/.///./// 2. Biaya !ariabel 4 Rp 26.///./// Rp )/.///./// Rp ),.///./// Rp 62.///./// Rp 6;.///./// Total &iaya 'p 1.,,,.,,,.,,, 'p !.,,,.,,, 'p !,.,,,.,,, 'p !#.,,,.,,, 'p "2.,,,.,,, 'p "-.,,,.,,, &. Benefit Poli Spesialis Jantung

1. Benefit ?angsung 4 Rp <,.///./// Rp 10/.///./// Rp 21,.///./// Rp 2<6.///./// Rp );6.///./// 2. Benefit ak ?angsung 4 Rp 2;.;//./// Rp 60.///./// Rp ,6.;//./// Rp ;;.2//./// Rp 110.2//./// Total Benefit 4 'p 12!.-,,.,,, 'p 1/".,,,.,,, 'p 2-,.-,,.,,, 'p -2.2,,.,,, 'p !//.2,,.,,, 0. isount 3ator 4df5 1 ,6--" (111) ,67- 18416152 ,6#/ 1841615 ,6#1 1841615! ,6"! 1841615" . PV &iaya 'p 1.,,,.,,,.,,, 'p ,.,/,.,,, f 9 total biaya : ,6--" 9 !.,,,.,,, 'p 1.2,.,,, 'p 1.-7-.,,, 'p 1.-7#.,,, 'p 1.!/!.,,, ;. PV Benefit % 'p 11,.!!-.,,, f 9 total benefit : ,6--" 9 12!.-,,.,,, 'p 1"2.#-".,,, 'p 1/!."/!.!,, 'p 2!.2--.#,, 'p 271.,#".#,, NPV 4< PV benefit % < PV biaya5 'p %1/."7#.!,, 4/#.,-1.#,, = 1.1"#.#"-.,,,5

&80 ,6-2#!1#2 4/#.,-1.#,,81.1"#.#"-.,,,5

Berdasarkan penghitungan analisis :BA di atas didapatkan nilai rasi$ antara benefit dan cost dari pelayanan p$li spesialis jantung adalah ,6-. Hal ini membuktikan baha p$li spesialis jantung bersi'at merugikan karena nilai rasi$nya lebih ke5il dari 1. Hal ini juga dibuktikan dengan nilai "! yang negati' menunjukkan baha nilai present value benefit lebih ke5il daripada present value biaya.

P;N>;&*N>*N 'U*N> VIP 1. Identifikasi program yang akan dianalisis

"ada kasus kedua akan dianalisis :BA untuk pengembangan ruang !I" yang ada di Rumah Sakit Haru Biru . Berikut adalah 5$nt$h kasus penghitungan :BA di pengembangan ruang !I" yang ada di Rumah Sakit Haru Biru dengan jangka aktu analisis , tahun.

abel 1. 3umlah Hari "eraatan "asien Ruang !I" Rumah Sakit Haru Biru

=jumlah hari kerja dalam 1 tahun diasumsikan ),0 hari kerja

B7R ( 3umlah hari peraatan Rumah Sakit > 1//* 3umlah empat idur > 3umlah hari kerja dalam satuan aktu

@aka 3umlah hari peraatan%

No. Uraian Tahun

1 2 ! " # 1. &)' % 0/* ,/* 8/* 80* 80* 2. Jumlah TT 6 6 6 6 6 6 . Jumlah hari pera?atan % 8)/ ;8, 1/22 1/<0 1/<0

&B7R > 3umlah > 3umlah hari kerja dalam setahun- % 1//*

3umlah hari peraatan tahun pertama ( &0/* > 6 > ),0- % 1//* ( 8)/ 3umlah hari peraatan tahun kedua ( &,/* > 6 > ),0- % 1//* ( ;8, 3umlah hari peraatan tahun ketiga ( &8/* > 6 > ),0- % 1//* ( 1/22 3umlah hari peraatan tahun keempat( &80* > 6 > ),0- % 1//* ( 1/<0

2. Identifikasi biaya dari tiap program a. &iaya Tetap

abel 2. Biaya etap "engembangan Ruang !I" Rumah Sakit Haru Biru

No. Uraian Tahun

1 2 ! " #

1. Bangunan tanah 'asilitas Rp 1.2//.///./// Rp ;//.///.///

2. Biaya $perasi$nal tetap Rp 0.///./// Rp 0.///./// Rp 0.///./// Rp 0.///./// Rp 0.///./// T)T*+ 'p 1.2,,.,,,.,,, 'p -,".,,,.,,, 'p ".,,,.,,, 'p ".,,,.,,, 'p ".,,,.,,, 'p ".,,,.,,,

@eteranganA

ahun ke / selesai ,/* jadi t$tal bangunan tanah dan 'asilitas untuk 6 kamar adalah 6> 0//.///./// ( 2.///.///./// sehingga ,/* > 2.///.///./// adalah 1.2//.///./// sisanya pada tahun kedua yaitu ;//.///.///

b. &iaya Variabel

abel ). Biaya !ariabel "engembangan Ruang !I" Rumah Sakit Haru Biru

No. Uraian Tahun

1 2 ! " #

1. Biaya $perasi$nal variabel 4 Rp 1;.0//./// Rp 21.<//./// Rp 20.00/./// Rp 28.)80./// Rp 28.)80.///

T)T*+ % 'p1-.",,.,,, 'p21.<//./// 'p20.00/./// 'p28.)80./// 'p28.)80.///

=Biaya $perasi$nal variabel adalah Rp. 20./// per pasien per hari

ahun kedua ;8, > 20./// ( 21.<//./// ahun ketiga 1/22 > 20./// ( 20.00/./// ahun keempat 1/<0 > 20./// ( 28.)80./// #st.

. Identifikasi unsur benefit dalam bentuk uang a. Benefit +angsung Pengembangan 'uang VIP

abel 6. Benefit ?angsung "engembangan Ruang VIP Rumah Sakit Haru Biru

Uraian

Tahun

1 2 ! " #

P & P & P & P & P & P &

ari' Ruang !I" 4 4 8)/ Rp ),0.///./// ;8, Rp 6);.///./// 1/22 Rp 011.///./// 1/<0 Rp 068.0//./// 1/<0 Rp 068.0//./// 9ee #$kter 4 Rp 16.,//./// Rp 18.02/./// Rp 2/.66/./// Rp 21.<//./// Rp 21.<//./// T)T*+ % 'p 7/.#,,.,,, 'p !""."2,.,,, 'p "1.!!,.,,, 'p "#/.!,,.,,, 'p "#/.!,,.,,,

ari' ruang !I" Rp. 0//./// per pasien per hari.

Bene'it tari' ruang !I" tahun pertama ( jumlah hari peraatan > 0//./// ( 8)/ > 0//./// ( ),0.///./// Bene'it tari' ruang !I" tahun kedua ( ;8, > 0//./// ( 6);.///.///

Bene'it tari' ruang !I" tahun ketiga ( 1/22 > 0//./// ( 011.///./// Bene'it tahun keempat ( 1/<0 > 0//./// ( 068.0//./// #stC.

9ee institusi dari d$kter spesialis adalah 2/* dari tari' visite &Rp. 1//.///- per pasien per hari.

Bene'it dari 'ee institusi dari d$kter pada tahun pertama ( 2/* > 8)/> 1//./// ( 16.,//./// Bene'it dari 'ee institusi dari d$kter pada tahun pertama ( 2/* > ;8, > 1//./// ( 18.02/./// #stC

b. Benefit Tak +angsung Pengembangan 'uang VIP abel 0. Benefit ak ?angsung "engembangan Ruang !I"

No. Uraian Tahun

1 2 ! " #

1. "endapatan lain4lain

4 Rp 8).///./// Rp ;8.,//./// Rp 1/2.2//./// Rp 1/<.0//./// Rp 1/<.0//.///

=2/* > tari' ruang !I"

!. enghitung &enefit Cost Ratio

"erhitungan Benefit Cost Ratio &in'lasi sebesar 1)*- sebagai berikut% Tabel #. Perhitungan Benefit Cost Ratio

No. Uraian Tahun

1 2 ! " #

*. &iaya Pengembangan 'uang VIP 1. Biaya etap Rp 1.2,,.,,,.,,, Rp -,".,,,.,,, Rp 0.///./// Rp 0.///./// Rp 0.///./// Rp 0.///./// 2. Biaya !ariabel 4 'p 1-.",,.,,, 'p21.<//./// 'p20.00/./// 'p28.)80./// 'p28.)80./// Total &iaya 'p 1.2,,.,,,.,,, 'p -2.",,.,,, 'p 2#./,,.,,, 'p ,."",.,,, 'p 2.7".,,, 'p 2.7".,,, &. Benefit Pengembangan 'uang VIP

1. Benefit ?angsung 4 'p 7/.#,,.,,, 'p !""."2,.,,, 'p "1.!!,.,,, 'p "#/.!,,.,,, 'p "#/.!,,.,,, 2. Benefit ak ?angsung 4 Rp 8).///./// Rp ;8.,//./// Rp 1/2.2//./// Rp 1/<.0//./// Rp 1/<.0//./// Total Benefit 4 'p !"2.#,,.,,, 'p "!.12,.,,, 'p #.#!,.,,, 'p #7-./,,.,,, 'p #7-./,,.,,, 0. isount 3ator 4df5 1 ,6--" ,67- ,6#/ ,6#1 ,6"! . PV &iaya 'p 1.2,,.,,,.,,, 'p 72-.7/7.",, 'p 21.,#2.7,, 'p 21.171.1", 'p 1/.-!".-7" 'p 17."7/.#2"

4df 9 total biaya: ,6--" 9 -2.",,.,,,5 ;. PV Benefit % 'p !,,.""1.,,, 4df 9 total benefit : ,6--" 9 !72.#,,.,,,5 'p !2".2#2./#, 'p !/.112."2, 'p !1#.1#".7,, 'p #-.#!2.7,, NPV 4< PV benefit % < PV biaya5 'p #-.27-.,, 42.,7#.7!.--, %2.,,-.!"#.-",5 &80 16,

#is5$unt 9a5t$r% in'lasi 1)* yaitu setara dengan /1) ahun ke / ( 1

ahun kesatu ( 1 ( 1% 11) ( /;;0 &1D/1)-1

ahun kedua ( 1 % &11)-2( /8;)

ahun ketiga ( 1 % &11)-)

( /,<) #st..

Berdasarkan penghitungan analisis :BA di atas didapatkan nilai rasi$ antara benefit dan cost dari pengembangan ruang !I" adalah 16,. Hal ini membuktikan baha pengembangan ruang !I" bersi'at menguntungkan karena nilai rasi$nya lebih besar dari 1. Hal ini juga dibuktikan dengan nilai "! yang p$siti' menunjukkan baha nilai present value benefit lebih besar daripada present value biaya.

". @esimpulan @edua Program

#ibandingkan nilai benefit cost ratio dari p$li spesialis jantung &/;)- dan pengembangan ruang !I" &1/))- didapatkan hasilnya baha pengembangan ruang !I" memiliki benefit cost ratio lebih besar dibandingkan dengan pendirian p$li spesialis jantung sehingga pengembangan ruang !I" lebih menguntungkan dibandingkan pendirian p$li spesialis jantung dan pengembangan ruang !I" layak untuk direk$mendasikan.