7

BAB II. TINJAUAN PUSTAKA

A. Tinjauan Hasil Penelitian Terdahulu

Penelitian yang relevan dengan penelitian ini dilakukan oleh Asdhiwitanto (2015) menggunakan objek pada Koperasi Primer Tursina, Surabaya. Hasil penelitian menunjukkan bahwa kinerja keuangan Koperasi Primer Tursina dinilai selama periode tahun 2013 dikategorikan “Cukup Sehat” dengan jumlah skor 69,3%, sedangkan aktivitasnya sebagai lembaga keuangan syariah dalam penilaian kepatuhan Koperasi Primer Tursina dikategorikan “Cukup Patuh” dengan skor 70%.

Penelitian yang dilakukan Joannes (2018) menggunakan objek KJKS BMT Insan Sadar Usaha. Hasil penelitian ini menunjukkan selama periode 2005 sampai dengan 2007 memiliki tingkat kesehatan keuangan koperasi syariah tergolong tidak sehat dengan nilai 46,38%. Hal tersebut dikarenakan koperasi BMT tidak mengutamakan pelayanan, pemenuhan kebutuhan, dan mensejahterahkan anggota serta pengelolaan manajemen belum terkendali.

Penelitian yang dilakukan oleh Susrusa (2013) menggunakan objek Koperasi Serba Usaha di Kabupaten Buleleng. Hasil penelitian ini menunjukkan kinerja keuangan tahun 2008-2012 dikategorikan sangat efisien berdasarkan dari analisis rasio keuangan terhadap kemampuan koperasi secara simultan memiliki persentase sebesar 87,5% dan rentabilitas ekonomi dipengaruhi current ratio, debt to equity ratio, receivable turnover, dan cash turnover.

Penelitian yang dilakukan oleh Suwarmi (2017) menggunakan objek Koperasi Pegawai RI Angkasa Radio Republik Indonesia Yogyakarta. Hasil dari penelitian ini menunjukkan pada tahun 2012-2016 rasio likuiditas KPRI Angkasa RRI Yogyakarta termasuk dalam kriteria sangat baik, rasio solvabilitas tergolong baik, rasio rentabilitas tergolong baik, dan rasio aktivitas tergolong tidak baik karena memiliki persentase interval kurang dari satu kali.

Penelitian yang dilakukan oleh Zulfany (2016) menggunakan objek KSPPS Arrahmar Cinere. Hasil dari penelitian ini menyatakan bahwa tahun 2012-2015 rentabilitas KSPPS Arrahmar Cinere belum rentabel, likuiditas KSPPS Arrahmar Cinere belum cukup likuid dalam pemenuhan kebutuhan hutang jangka pendek, solvabilitas KSPPS Arrahmar Cinere berada pada dibawah standar yang telah ditetapkan oleh Peraturan Menteri Koperasi dan UKM RI No. 06/Per/M.KUKM/V/2006.

B. Tinjauan Teori

1. Kinerja Koperasi

Kinerja diartikan sebagai hasil usaha seseorang yang dicapai dengan adanya kemampuan dan perbuatan dalam situasi tertentu. Kinerja dalam suatu koperasi diartikan sebagai ukuran prestasi koperasi disesuaikan dengan kemampuan yang dapat dilakukan. Kinerja dapat diartikan pula penciptaan kekayaan dalam jumlah yang memadai. Penciptaan kekayaan yang memadai dapat membuat koperasi mampu bertahan hidup dan berkembang dalam lingkungan bisnis yang kompetitif. Penciptaan kekayaan dalam suatu koperasi menunjukkan kinerja pada

suatu koperasi apakah mampu memberikan hasil yang memuaskan bagi manaemen koperasi ataupun karyawannya.

Wirawan (2008:5) mengungkapkan kinerja adalah keluaran yang dihasilkan oleh fungsi-fungsi atau indicator suatu pekerjaan yang dicapai satu periode waktu. Pendapat lain terkait kinerja diungkapkan oleh Mangkunegara (2005:9) menyatakan kinerja adalah prestasi kerja atau hasil kerja (output) baik kualitas maupun kuantitas yang dicapai SDM dalam melaksanakan tugasnya sesuai dengan tanggungjawab yang diberikan. Kinerja menurut Surat Keputusan Menteri Keuangan RI No. 467/KMK.01/2014 merupakan hasil dari pelaksanaan tujuan, indicator dan fungsi organisasi dalam selama periode tertentu.

Kinerja digunakan sebagai tolok ukur kemampuan koperasi dalam meningkatkan kemampuan koperasi dalam lingkungan bisnis. Penggunaan kinerja tidak hanya dibatasi oleh kinerja karyawan tetapi juga kinerja keuangan. Kinerja keuangan pada suatu koperasi sesuai dengan tujuan, sasaran pada periode waktu dapat memberikan hasil yang memuaskan bagi karyawan maupun investornya. Kinerja keuangan dapat diukur melalui laporan keuangan dari suatu koperasi yang terdiri dari neraca dan laporan laba rugi pada waktu tertentu.Tersusunnya neraca dan laporan laba rugi secara akurat dapat memberikan hasil terkait prestasi dari suatu koperasi dan dapat memberikan gambaran terkait kinerja koperasi pada periode waktu tertentu.

2. Faktor-Faktor Penentu Kinerja Koperasi

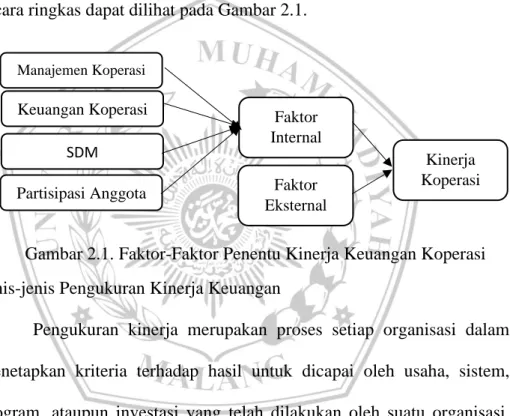

Faktor-faktor penentu kinerja koperasi berdasarkan fakta di lapangannya terdapat 2 faktor yaitu faktor Internal dan Eksternal.

a. Faktor Internal terdiri dari beberapa faktor, yaitu: 1) Manajemen

Suatu proses dalam usaha untuk mencapai tujuan berdasarkan azas kekeluargaan. Adanya manajemen agar tujuan dari koperasi dapat dicapai dengan melalui system manajemen dan penerapan-penerapan dari adanya manajemen. Fungsi dari manajemen dalam artian membentuk perangkat organisasi untuk mengatur, mengkontrol, mengawasi, serta menetapkan proses dan pelaksanaan dalam menlaksanakan operasional koperasi.

2) Keuangan

Kegiatan atau aktivitas perusahaan dalam cara untuk memperoleh modal kerja, mengalokasikan, dan mengelolas asset untuk mencapai tujuan koperasi. Modal kerja dapat diperoleh dari penjualan, keuntungan bersih, serta investasi jangka panjang dan aktiva tidak lancer lainnya. Modal kerja harus tersedia dapat jumlah yang cukup, berlebihan modal kerja akan menyebabkan penggunaan tidak produktif, kekurangan modal kerja dapat menghambat operasional serta kinerja suatu koperasi.

3) Sumber Daya Manusia

Sumber daya manusia merupakan seseorang individu yang bekerja untuk suatu perusahaan, instansi, ataupun korporate.

Seseorang individu tersebut telah dilatih kemampuannya sesuai dengan fungsi ataupun tujuan dari suatu perusahaan. Pengertian sumber daya manusia secara mikro diartikan sebagai individu yang bekerja menjadi karyawan, pegawai, buruh, tenaga kerja dan sebagainya. Sumber daya manusia sangatlah penting dalam mengembangkan suatu usaha dikarenakan sumber daya manusia dipekerjakan sebagai penggagas ide, perancang, serta pelaksana dalam mencapai tujuan koperasi.

4) Partisipasi Anggota

Peningkatan kinerja keuangan koperasi diperlukan peran serta keaktifan dari masing-masing anggota.Partisipasi anggota sangatlah penting karena dengan berpartisipasi anggota diberi kesempatan untuk berkontribusi dalam perencanaan, pelaksanaan dan pengembang dalam peningkatan kinerja terutama kinerja keuangan. Peningkatan kinerja keuangan diperlukan agar keberhasilan tujuan dari koperasi dapat tercapai.

b. Faktor Eksternal terdiri dari beberapa faktor, yaitu: 1) Sosial-Politik

Sosial pada suatu koperasi memiliki artian dalam mempelajari tingkah laku individu sehingga dapat meningkatkan keuangan koperasi. Politik pada suatu koperasi memiliki artian yaitu usaha yang digunakan untuk mencapai kebaikan baik untuk koperasi maupun untuk karyawan. Sosial-politik memiliki keterkaitan, artinya dengan mempelajari tingkah laku individu

untuk meningkatkan keuangan koperasi diperlukan usaha untuk mencapai tujuan. Usaha tersebut bisa dikatakan dalam bentuk aturan dalam suatu koperasi.

2) Ekonomi

Ekonomi dalam artian mempelajari kegiatan dari karyawan atau pekerja pada suatu koperasi yang berhubungan dengan produksi, distribusi, dan konsumsi terhadap barang dan jasa. Artinya segala hal yang terjadi dalam suatu koperasi disesuaikan dengan ekonomi dari anggota koperasi dan harga pasar serta menentukan ketentuan-ketentuan terkait kegiatan simpan pinjam disesuaikan dengan anggota karyawan agar dapat memenuhi kebutuhan dan mensejahterakan anggota koperasi. 3) Informasi

Data yang dioleh sebagai suatu bentuk yang digunakan sebagai pengambilan keputusan dalam meningkatkan operasional koperasi. Informasi digunakan sebagai pendekatan-pendekatan untuk memberikan bantuan dalam meningkatkan kinerja dari koperasi yang dapat mempengaruhi keuangan dari koperasi itu sendiri. Informasi dalam koperasi dapat juga diaartikan sebagai jaringan pengolahan data untuk mengembangkan koperasi agar mencapai tujuan. Pengembangan koperasi melalui informasi yang diberikan pada setiap waktu dapat memberikan keputusan untuk meningkatkan kinerja keuangan.

4) Hukum

Hukum dalam perkoperasian artinya system yang digunakan sebagai bentuk sanksi kepada penyalahgunaan kekuasaan terhadap anggota koperasi. Bentuk sanksi disesuaikan dengan ketentuan-ketentuan yang telah ditetapkan oleh Surat Keputusan Menteri ataupun Undang-Undang yang menjelaskan terkait koperasi. Berlakunya sanksi dapat memberikan dampak baik-buruk bagi kinerja keuangan suatu koperasi.

5) Budaya

Budaya pada suatu koperasi merupakan kebiasaaan-kebiasaan yang dilakukan oleh suatu anggota koperasi. Kebiasaan seperti berpakaian, alat-alat pemenuhan kebutuhan digunakan sebagai alat dalam meningkatkan kinerja keuangan koperasi. Artinya dengan disesuaikan produksi barang atau jasa terhadap kebiasaan-kebiasaan dari anggota koperasi akan menyebabkan anggota koperasi lebih sering untuk bertransaksi ke koperasi.

Kinerja koperasi dipengaruhi oleh 2 faktor yaitu faktor internal dan eksternal. Faktor internal terdiri dari manajemen, keuangan, sumber daya manusia dan partisipasi anggota. Koperasi dalam mejalankan kegiatan operasionalnya memerlukan manajemen serta keuangan sebagai modal koperasi dalam mencapai tujuan didirikannya koperasi. Manajemen dan keuangan tidak bisa dijalankan tanpa ada campur tangan manusia. Sumber daya manusia diperlukan agar manajemen dan keuangan dapat dilaksanakan, dikelola sesuai dengan kebutuhan koperasi.

Koperasi dianggap sehat atau lancar apabila partisipasi anggota dalam kegiatan operasional koperasi tinggi. Partisipasi anggota sangatlah penting karena merupakan kunci keberhasilan organisasi dan usaha koperasi. Faktor eksternal terdiri dari sosial-politik, ekonomi, informasi, hukum, dan budaya. Kedua faktor tersebut mempengaruhi keberhasilan kinerja koperasi, apabila terjadi kendala pada faktor tersebut dapat menghambat kinerja koperasi. Faktor-faktor tersebut apabila dijelaskan secara ringkas dapat dilihat pada Gambar 2.1.

Gambar 2.1. Faktor-Faktor Penentu Kinerja Keuangan Koperasi 3. Jenis-jenis Pengukuran Kinerja Keuangan

Pengukuran kinerja merupakan proses setiap organisasi dalam menetapkan kriteria terhadap hasil untuk dicapai oleh usaha, sistem, program, ataupun investasi yang telah dilakukan oleh suatu organisasi. Pengukuran kinerja keuangan pada koperasi dapat diartikan adalah proses suatu koperasi dalam usahanya untuk mendapatkan hasil sesuai dengan kriteria atau indicator yang telah ditetapkan untuk mencapai tujuan. Pengukuran kinerja keuangan digunakan untuk mengevaluasi kinerja keuangan pada koperasi sebagai bahan pertimbangan dalam langkah selanjutnya agar tujuan tercapai.

Faktor Internal Faktor Eksternal Kinerja Koperasi Manajemen Koperasi Keuangan Koperasi SDM Partisipasi Anggota

Pengukuran kinerja keuangan dapat diukur dengan berbagai cara. Jumingan (2006:242) menyatakan ada 8 teknik dalam melakukan pengukuran kinerja keuangan. 8 teknik pengukuran kinerja antara lain:

a. Analisis Perbandingan Laporan Keuangan

Analisis Perbandingan Laporan Keuangan merupakan salah satu teknik yang digunakan dalam pengukuran kinerja keuangan. Teknik ini digunakan dengan cara membandingka laoran keuangan selama 2 periode atau lebih dan melihat apakah terdapat perkembangan atau perubahan pada setiap periode dari laporan keuangan tersebut. Teknik ini dapat menunjukkan perubahan baik dalam jumlah (absolute) ataupun persentasi (relatif).

b. Analisis Tren (Tendesi Posisi)

Tren atau tendensi memiliki arti kecenderungan terhadap perubahan. Tren atau tendensi posisi menurut S. Munawir (2007:17) adalah teknik dalam menganalisa untuk mengetahui tendensi keadaan keuangan apakah menunjukkan perubahan pada tiap tendensinya. Teknik ini digunakan untuk mengetahui perubahan penting yang terjadi untuk dianalisa berkelanjutan. Teknik ini akan efisien apabila menggunakan dua atau tiga periode laporan keuangan.

c. Analisis Persentase per-Komponen (Common Size)

Common Size atau analisis persentase per komponen adalah teknik yang digunakan daam mengetahui investasi dalam persentase pada tiap aktiva terhadap total aktiva ataupun utang. Artinya setiap aktiva dihitung persentase dari jumlah totalnya. Data pada common

size dapat ditingkatkan mutu dan kualitasnya apabila persentase dari sub aktiva pada masing-masing aktiva juga dihitung. Teknik analisis ini termasuk dalam teknik analisis vertical karena menyatakan masing-masing aktiva dalam satuan persen atas dasar total aktiva. d. Analisis Sumber dan Penggunaan Modal Kerja

Analisis ini digunakan untuk mengetahui perubahan-perubahan yang terjadi pada modal kerja serta penyebab pada perubaan tersebut. Mengetahui perubahan-perubahan tersebut sangat penting dalam mengelola modal kerja agar koperasi dapat berjalan dengan baik. Teknik analisis ini dapat dilakukan dengan membandingkan besarnya sumber dan penggunaan modal kerja pada suatu koperasi melalui dua periode waktu.

e. Analisis Sumber dan Penggunaan Kas

Kas merupakan modal yang paling tinggi likuiditasnya, semakin tinggi kas koperasi semakin tinggi pula likuiditaasnya. Akan tetapi hal tersebut menyebabkan perputaran kas rendah. Kas yang relative kecil memiliki perputaran kas yang tinggi serta keuntungan yang diperoleh tinggi. Akibat dari tingginya kas akan digunakan sebagai beban-beban atau kewajiban yang harus dibayar oleh koperasi. Teknik ini digunakan untuk mengetahui kondisi kas atas perubahan yang terjadi pada suatu periode.

f. Analisis Rasio Keuangan

Kasmir (2012:104) menyatakan bahwa analisis rasio keuangan merupakan teknik dalam membandingkan angka-angka pada laporan

keuangan dengan angka lainnya. Rasio keuangan memiliki beberapa jenis analisis rasio, antara lain:

1) Analisis Rasio Solvabilitas

Rasio ini digunakan untuk mengukur tingkat aktiva perusahaan yang didanai dari utang. Artinya seberapa besarnya utang dibandingkan aktiva yang ditanggung oleh organisasi. Rasio solvabilitas dapat menunjukkan kemampuan organisasi dalam membayar kewajibannya baik dalam jangka pendek atau panjang. Tinggi dari solvabilitas dapat menyebabkan organisasi mengalami kerugian.

2) Analisis Rasio Likuiditas

Analisis ini digunakan untuk mengetahui kemampuan organisasi dalam memenuhi kewajiban-kewajiban yang harus dibayar pada jatuh temponya. Sanggupnya organisasi dalam membayar kewajibannya dapat dikatakan perusahaan tersebut likuid. Organisasi yang telah jatuh tempo harus memiliki jumlah kas atau investasi yang dapat dikonversi secara cepat sebagai kas agar memenuhi kewajibannya.

3) Analisis Rasio Profitabilitas

Analisis ini digunakan untuk mengukur tingkat kemmampuan dalam memperoleh laba atau profit dari aktivitas seperti penjualan, ekuitas, dan aktivitas lainnya. Rasio ini diperlukan sebagai catatan transaksi keuangan yang dinilai oleh investor dan bank dalam menilai tingkat laba investasi yang akan

diperoleh oleh investor dan menilai tingkat laba atas pembayaran utang kepada kreditur berdasarkan tingkat pemakaian asset. 4) Analisis Rasio Aktivitas

Analisis ini digunakan untuk mengukur efektif dan efisien yang dilakukan organisasi dalam menggunakan aktiva untuk kegiatan operasional organisasi dalam mencapai tujuan. Rasio ini dapat menunjukkan kemampuan organisasi dalam aktivitas setiap harinya seperti penjualan, piutang, pengelolaan persediaan, pengelolaan modal kerja, dan pengelolaan aktiva lainnya.

g. Analisis Perubahan Laba Kotor

Analisis ini digunakan untuk mengetahui perubahan-perubahan yang terjadi terhadap posisi laba dan penyebab dari perubahan laba tersebut apakah perubahan tersebut profitable atau unprofitable . Perubahan laba kotor dapat disebabkan oleh faktor penjualan serta faktor harga pokok penjualan. Turunnya laba kotor akibat dari meningkatnya harga pokok penjualan akibat dari ketidakefisien pada bagian produksi.

h. Analisis Break Even

Analisis ini digunakan untuk mengetahui tingkat penjualan yang diinginkan agar tidak mengalami kerugian atau tidak memperoleh laba. Analisis ini dikatakan impas jika laporan laba rugi memperoleh nilai sebesar nol. Artinya hasil dari penjualan sama dengan besarnya total biaya yang telah dikeluarkan, sehingga organisasi dalam kondisi tidak rugi dan tidak untung. Analisis ini

mempelajari keterkaitan antara biaya tetap, biaya variable, tingkat laba dan volume kegiatan.

Pengukuran kinerja terhadap koperasi selain dari 8 teknik menurut Jumingan (2006:242) terdapat pula menurut dari Peraturan Pemerintah. Penelitian ini mengevaluasi kinerja keuangan dengan menggunakan Peraturan Deputi Bidang Pengawasan No.6/Per/Dep/IV/2016 tentang pedoman penilaian kesehatan KSP dan USP Koperasi. Pengukuran kinerja berdasarkan Peraturan Deputi Bidang Pengawasan No.6/Per/Dep/IV/2016 menjelaskan bahwa dalam mengukur kinerja keuangan didasarkan pada 7 aspek yang dapat dihitung. 7 aspek di antaranya:

a. Permodalan

Aspek permodalan dihitung dengan menggunakan 3 rasio yang terdiri dari:

1) Rasio Modal Sendiri terhadap Total Aset (MSTA), dapat dihitung dengan menggunakan rumus:

MSTA =Modal Sendiri

Total Aset x100%

Rumus diatas digunakan untuk mengetahui nilai atau besarnya persentase dari modal sendiri terhadap total aset. Nilai dari perhitungan dengan menggunakan rumus lalu disesuaikan dengan nilai yang tercantum pada standar penilaian Peraturan Deputi Bidang Pengawasan yang dijelaskan pada Tabel 2.1.

Tabel 2.1. Standar Perhitungan Rasio Modal Sendiri terhadap Total Aset

Rasio (%) Nilai Bobot Skor

1-20 25 6 1,50

21-40 50 6 3,00

41-60 100 6 6,00

61-80 50 6 3,00

81-100 25 6 1,50

Sumber: Kementerian Koperasi dan UKM RI Tahun 2016

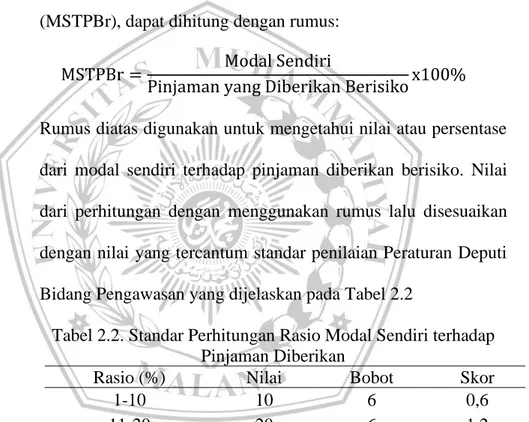

2) Rasio Modal Sendiri terhadap Pinjaman diberikan yang Berisiko (MSTPBr), dapat dihitung dengan rumus:

MSTPBr = Modal Sendiri

Pinjaman yang Diberikan Berisikox100% Rumus diatas digunakan untuk mengetahui nilai atau persentase dari modal sendiri terhadap pinjaman diberikan berisiko. Nilai dari perhitungan dengan menggunakan rumus lalu disesuaikan dengan nilai yang tercantum standar penilaian Peraturan Deputi Bidang Pengawasan yang dijelaskan pada Tabel 2.2

Tabel 2.2. Standar Perhitungan Rasio Modal Sendiri terhadap Pinjaman Diberikan

Rasio (%) Nilai Bobot Skor

1-10 10 6 0,6 11-20 20 6 1,2 21-30 30 6 1,8 31-40 40 6 2,4 41-50 50 6 3,0 51-60 60 6 3,6 61-70 70 6 4,2 71-80 80 6 4,8 81-90 90 6 5,4 91-100 100 6 6,0

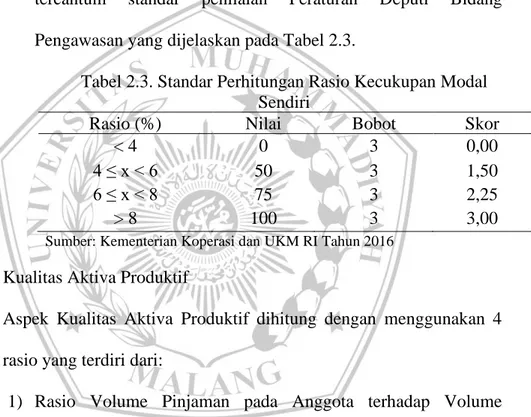

3) Rasio Kecukupan Modal Sendiri (KMS), dapat dihitung dengan menggunakan rumus:

KMS = Modal Sendiri Tertimbang

Aktiva Tertimbang Menurut Risikox100% Rumus diatas digunakan untuk mengetahui nilai atau persentase kecukupan modal sendiri. Nilai dari perhitungan dengan menggunakan rumus lalu disesuaikan dengan nilai yang tercantum standar penilaian Peraturan Deputi Bidang Pengawasan yang dijelaskan pada Tabel 2.3.

Tabel 2.3. Standar Perhitungan Rasio Kecukupan Modal Sendiri

Rasio (%) Nilai Bobot Skor

< 4 0 3 0,00

4 ≤ x < 6 50 3 1,50

6 ≤ x < 8 75 3 2,25

> 8 100 3 3,00

Sumber: Kementerian Koperasi dan UKM RI Tahun 2016 b. Kualitas Aktiva Produktif

Aspek Kualitas Aktiva Produktif dihitung dengan menggunakan 4 rasio yang terdiri dari:

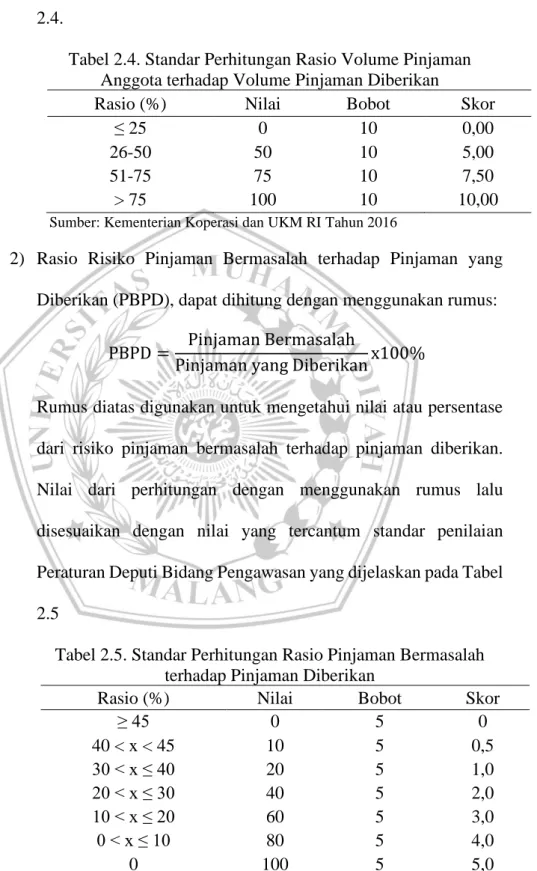

1) Rasio Volume Pinjaman pada Anggota terhadap Volume Pinjaman yang Diberikan (VPAVPD), dapat dihitung dengan menggunakan rumus:

VPAVPD =Volume Pinjaman pada Anggota

Volume Pinjaman x100%

Rumus diatas digunakan untuk mengetahui nilai atau persentase dari volume pinjaman pada anggota terhadap volume pinjaman diberikan. Nilai dari perhitungan dengan menggunakan rumus

lalu disesuaikan dengan nilai yang tercantum standar penilaian Peraturan Deputi Bidang Pengawasan yang dijelaskan pada Tabel 2.4.

Tabel 2.4. Standar Perhitungan Rasio Volume Pinjaman Anggota terhadap Volume Pinjaman Diberikan

Rasio (%) Nilai Bobot Skor

≤ 25 0 10 0,00

26-50 50 10 5,00

51-75 75 10 7,50

> 75 100 10 10,00

Sumber: Kementerian Koperasi dan UKM RI Tahun 2016

2) Rasio Risiko Pinjaman Bermasalah terhadap Pinjaman yang Diberikan (PBPD), dapat dihitung dengan menggunakan rumus:

PBPD = Pinjaman Bermasalah

Pinjaman yang Diberikanx100%

Rumus diatas digunakan untuk mengetahui nilai atau persentase dari risiko pinjaman bermasalah terhadap pinjaman diberikan. Nilai dari perhitungan dengan menggunakan rumus lalu disesuaikan dengan nilai yang tercantum standar penilaian Peraturan Deputi Bidang Pengawasan yang dijelaskan pada Tabel 2.5

Tabel 2.5. Standar Perhitungan Rasio Pinjaman Bermasalah terhadap Pinjaman Diberikan

Rasio (%) Nilai Bobot Skor

≥ 45 0 5 0 40 < x < 45 10 5 0,5 30 < x ≤ 40 20 5 1,0 20 < x ≤ 30 40 5 2,0 10 < x ≤ 20 60 5 3,0 0 < x ≤ 10 80 5 4,0 0 100 5 5,0

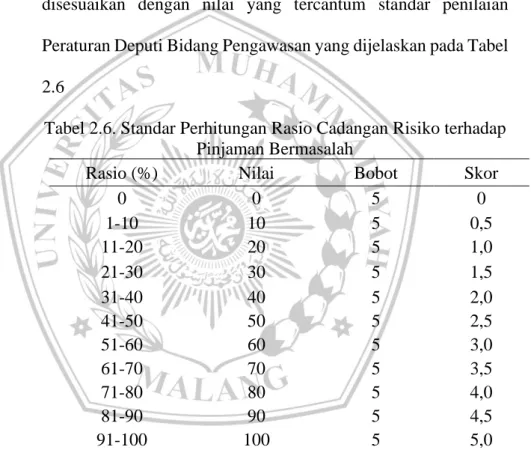

3) Rasio Cadangan Risiko terhadap Pinjaman Bermasalah (CRPB), dapat dihitung dengan rumus:

CRPB = Cadangan Risiko

Pinjaman Bermasalahx100%

Rumus diatas menggunakan untuk mengetahui nilai dan persentase dari cadangan risiko terhadap pinjaman bermasalah. Nilai dari perhitungan dengan menggunakan rumus lalu disesuaikan dengan nilai yang tercantum standar penilaian Peraturan Deputi Bidang Pengawasan yang dijelaskan pada Tabel 2.6

Tabel 2.6. Standar Perhitungan Rasio Cadangan Risiko terhadap Pinjaman Bermasalah

Rasio (%) Nilai Bobot Skor

0 0 5 0 1-10 10 5 0,5 11-20 20 5 1,0 21-30 30 5 1,5 31-40 40 5 2,0 41-50 50 5 2,5 51-60 60 5 3,0 61-70 70 5 3,5 71-80 80 5 4,0 81-90 90 5 4,5 91-100 100 5 5,0

Sumber: Kementerian Koperasi dan UKM RI Tahun 2016

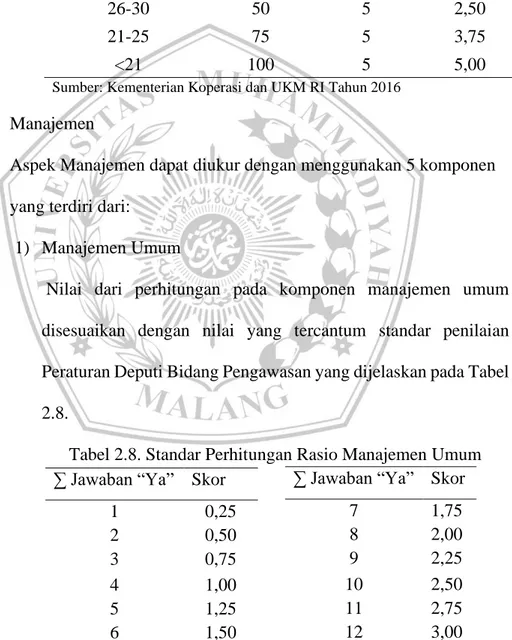

4) Rasio Pinjaman Berisiko terhadap Pinjaman yang Diberikan (PBrPD), dapat dihitung dengan menggunakan rumus:

PBrPD = Pinjaman Risiko

Pinjaman Diberikanx100%

Rumusan diatas digunakan untuk mengetahui nilai atau persentase dari pinjaman berisiko terhadap pinjaman diberikan.

Nilai dari perhitungan dengan menggunakan rumus lalu disesuaikan dengan nilai yang tercantum standar penilaian Peraturan Deputi Bidang Pengawasan yang dijelaskan pada Tabel 2.7.

Tabel 2.7. Standar Perhitungan Rasio Pinjaman Berisiko terhadap Pinjaman Diberikan

Rasio (%) Nilai Bobot Skor

>30 25 5 1,25

26-30 50 5 2,50

21-25 75 5 3,75

<21 100 5 5,00

Sumber: Kementerian Koperasi dan UKM RI Tahun 2016 c. Manajemen

Aspek Manajemen dapat diukur dengan menggunakan 5 komponen yang terdiri dari:

1) Manajemen Umum

Nilai dari perhitungan pada komponen manajemen umum disesuaikan dengan nilai yang tercantum standar penilaian Peraturan Deputi Bidang Pengawasan yang dijelaskan pada Tabel 2.8.

Tabel 2.8. Standar Perhitungan Rasio Manajemen Umum ∑ Jawaban “Ya” Skor

1 0,25 2 0,50 3 0,75 4 1,00 5 1,25 6 1,50

∑ Jawaban “Ya” Skor

7 1,75 8 2,00 9 2,25 10 2,50 11 2,75 12 3,00

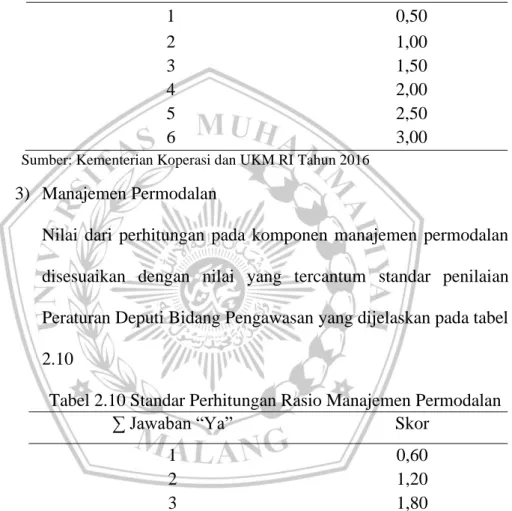

2) Kelembagaan

Nilai dari perhitungan pada komponen kelembagaan disesuaikan dengan nilai yang tercantum standar penilaian Peraturan Deputi Bidang Pengawasan yang dijelaskan pada Tabel 2.9

Tabel 2.9. Standar Perhitungan Rasio Manajemen Kelembagaan

Sumber: Kementerian Koperasi dan UKM RI Tahun 2016 3) Manajemen Permodalan

Nilai dari perhitungan pada komponen manajemen permodalan disesuaikan dengan nilai yang tercantum standar penilaian Peraturan Deputi Bidang Pengawasan yang dijelaskan pada tabel 2.10

Tabel 2.10 Standar Perhitungan Rasio Manajemen Permodalan

Sumber: Kementerian Koperasi dan UKM RI Tahun 2016

4) Manajemen Aktiva

Nilai dari perhitungan pada manajemen aktiva disesuaikan dengan standar penilaian Peraturan Deputi Bidang Pengawasan yang dijelaskan pada Tabel 2.11

∑ Jawaban “Ya” Skor

1 0,50 2 1,00 3 1,50 4 2,00 5 2,50 6 3,00

∑ Jawaban “Ya” Skor

1 0,60

2 1,20

3 1,80

4 2,40

Tabel 2.11. Standar Perhitungan Rasio Manajemen Aktiva

Sumber: Kementerian Koperasi dan UKM RI Tahun 2016

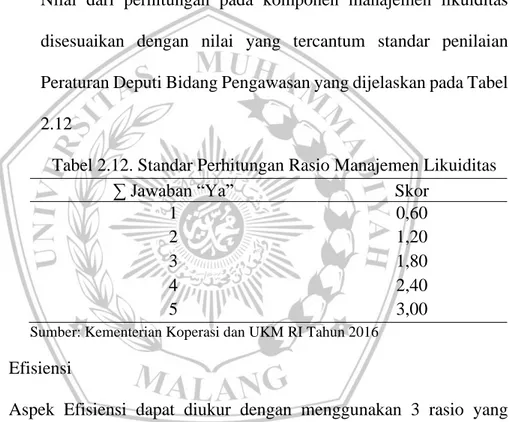

5) Manajemen Likuiditas

Nilai dari perhitungan pada komponen manajemen likuiditas disesuaikan dengan nilai yang tercantum standar penilaian Peraturan Deputi Bidang Pengawasan yang dijelaskan pada Tabel 2.12

Tabel 2.12. Standar Perhitungan Rasio Manajemen Likuiditas

Sumber: Kementerian Koperasi dan UKM RI Tahun 2016 d. Efisiensi

Aspek Efisiensi dapat diukur dengan menggunakan 3 rasio yang terdiri dari:

1) Rasio Beban Operasi Anggota terhadap Partisipasi Bruto (BOAPBt), dapat dihitung dengan menggunakan rumus:

BOAPBt =Beban Operasi Anggota

Partisipasi Bruto 𝑥 100% ∑ Jawaban “Ya” Skor

1 0,30

2 0,60

3 0,90

4 1,20

5 1,50

∑ Jawaban “Ya” Skor

6 1,80

7 2,10

8 2,40

9 2,70

10 3,00

∑ Jawaban “Ya” Skor

1 0,60

2 1,20

3 1,80

4 2,40

Rumus diatas digunakan untuk mengetahui nilai atau persentase beban operasi anggota terhadap partisipasi bruto. Nilai dari perhitungan dengan menggunakan rumus lalu disesuaikan dengan nilai yang tercantum standar penilaian Peraturan Deputi Bidang Pengawasan yang dijleaskan pada Tabel 2.13

Tabel 2.13. Standar Perhitungan Rasio Beban Operasi Anggota terhadap Partisipasi Bruto

Rasio (%) Nilai Bobot Skor

≥ 100 0 4 1

95 ≤ x < 100 50 4 2

90 ≤ x < 95 75 4 3

< 90 100 4 4

Sumber: Kementerian Koperasi dan UKM RI Tahun 2016

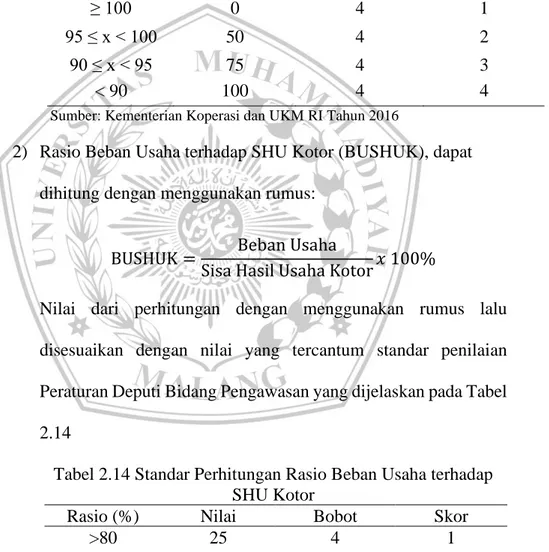

2) Rasio Beban Usaha terhadap SHU Kotor (BUSHUK), dapat dihitung dengan menggunakan rumus:

BUSHUK = Beban Usaha

Sisa Hasil Usaha Kotor𝑥 100%

Nilai dari perhitungan dengan menggunakan rumus lalu disesuaikan dengan nilai yang tercantum standar penilaian Peraturan Deputi Bidang Pengawasan yang dijelaskan pada Tabel 2.14

Tabel 2.14 Standar Perhitungan Rasio Beban Usaha terhadap SHU Kotor

Rasio (%) Nilai Bobot Skor

>80 25 4 1

60 < x ≤ 80 50 4 2

40 < x ≤ 65 75 4 3

≤ 40 100 4 4

3) Rasio Efisiensi Pelayanan

Rasio Efisiensi Pelayanan (EP), dapat dihitung dengan menggunakan rumus:

EP = Biaya Karyawan

Volume Pinjaman 𝑥 100%

Nilai dari perhitungan dengan menggunakan rumus lalu disesuaikan dengan nilai yang tercantum standar penilaian Peraturan Deputi Bidang Pengawasan yang dijelaskan pada tabel 2.15

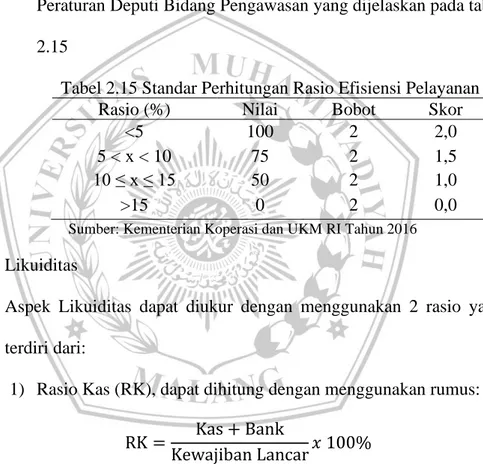

Tabel 2.15 Standar Perhitungan Rasio Efisiensi Pelayanan

Rasio (%) Nilai Bobot Skor

<5 100 2 2,0

5 < x < 10 75 2 1,5

10 ≤ x ≤ 15 50 2 1,0

>15 0 2 0,0

Sumber: Kementerian Koperasi dan UKM RI Tahun 2016 e. Likuiditas

Aspek Likuiditas dapat diukur dengan menggunakan 2 rasio yang terdiri dari:

1) Rasio Kas (RK), dapat dihitung dengan menggunakan rumus:

RK = Kas + Bank

Kewajiban Lancar𝑥 100%

Nilai dari perhitungan dengan menggunakan rumus lalu disesuaikan dengan nilai yang tercantum menggunakan standar penilaian Peraturan Deputi Bidang Pengawasan yang dijelaskan pada Tabel 2.16

Tabel 2.16. Standar Perhitungan Rasio Kas

Rasio (%) Nilai Bobot Skor

≤ 10 25 10 2,5

10 < x ≤ 15 100 10 10

15 < x ≤ 20 50 10 5

> 20 25 10 2,5

Sumber: Kementerian Koperasi dan UKM RI Tahun 2016

2) Rasio Pinjaman yang Diberikan terhadap Dana yang Diterima (PDDD), dapat dihitung dengan menggunakan rumus:

PDDD =Pinjaman yang Diberikan

Dana yang Diterima 𝑥 100%

Nilai dari perhitungan dengan menggunakan rumus lalu disesuaikan dengan nilai yang tercantum standar penilaian Peraturan Deputi Bidang Pengawasan yang dijelaskan pada Tabel 2.17

Tabel 2.17 Standar Perhitungan Rasio Pinjaman Diberikan terhadap Dana Diterima

Rasio (%) Nilai Bobot Skor

<60 25 5 1,25

60 ≤ x < 70 50 5 2,50

70 ≤ x < 80 75 5 3,75

80 ≤ x < 90 100 5 5

Sumber: Kementerian Koperasi dan UKM RI Tahun 2016 f. Kemandirian dan Pertumbuhan

Aspek Kemandirian dan Pertumbuhan dapat diukur dengan menggunakan 3 rasio yang terdiri dari:

1) Rasio Rentabilitas Aset (RA), dapat dihitung dengan menggunakan rumus:

RA =Sisa Hasil Usaha Sebelum Pajak

Nilai dari perhitungan dengan menggunakan rumus lalu disesuaikan dengan nilai yang tercantum standar penilaian Peraturan Deputi Bidang Pengawasan yang dijelaskan pada Tabel 2.18

Tabel 2.18 Standar Perhitungan Rasio Rentabilitas Aset

Rasio (%) Nilai Bobot Skor

< 5 25 3 0,75

5 ≤ x < 7,5 50 3 1,50

7,5 ≤ x < 10 75 3 2,25

≥ 10 100 3 3,00

Sumber: Kementerian Koperasi dan UKM RI Tahun 2016

2) Rasio Rentabilitas Modal Sendiri (RMS), dapat dihitung dengan menggunakan rumus:

RMS =Sisa Hasil Usaha Bagian Anggota

Total Modal Sendiri 𝑥100%

Nilai dari perhitungan dengan menggunakan rumus lalu disesuaikan dengan nilai yang tercantum standar penilaian Peraturan Deputi Bidang Pengawasan yang dijelaskan pada Tabel 2.19

Tabel 2.19 Standar Perhitungan Rasio Rentabilitas Modal Sendiri

Rasio (%) Nilai Bobot Skor

< 3 25 3 0,75

3 ≤ x < 4 50 3 1,50

4 ≤ x < 5 75 3 2,25

≥ 5 100 3 3,00

Sumber: Kementerian Koperasi dan UKM RI Tahun 2016

3) Rasio Kemandirian Operasional Pelayanan (KOP), dapat dihitung dengan menggunakan rumus:

KOP = Partisipasi Netto

Nilai dari perhitungan dengan menggunakan rumus lalu disesuaikan dengan nilai yang tercantum standar penilaian Peraturan Deputi Bidang Pengawasan yang dijelaskan pada tabel 2.20

Tabel 2.20 Standar Perhitungan Rasio Kemandirian Operasional

Rasio (%) Nilai Bobot Skor

≤ 100 0 4 0

> 100 100 4 4

Sumber: Kementerian Koperasi dan UKM RI Tahun 2016 g. Jatidiri Koperasi

Aspek Jatidiri Koperasi dapat diukur dengan menggunakan 2 rasio yang terdiri dari:

1) Rasio Partisipasi Bruto (PBt), dapat dihitung dengan menggunakan rumus:

PBt = Partisipasi Bruto

Partisipasi Bruto + Pendapatan𝑥100%

Nilai dari perhitungan dengan menggunakan rumus lalu disesuaikan dengan nilai yang tercantum standar penilaian Peraturan Deputi Bidang Pengawasan yang dijelaskan pada tabel 2.21

Tabel 2.21 Standar Perhitungan Rasio Partisipasi Bruto

Sumber: Kementerian Koperasi dan UKM RI Tahun 2016

Rasio (%) Nilai Bobot Skor

< 25 25 7 1,75

25 ≤ x < 50 50 7 3,50

50 ≤ x < 75 75 7 5,25

2) Rasio Promosi Ekonomi Anggota (PEA), dapat dihitung dengan menggunakan rumus:

PEA = PEA

Simpanan Pokok + Simpanan Wajib𝑥100% Nilai dari perhitungan dengan menggunakan rumus lalu disesuaikan dengan standar penilaian Peraturan Deputi Bidang Pengawasan yang dijelaskan pada tabel 2.22

Tabel 2.22 Standar Perhitungan Rasio Promosi Ekonomi Anggota (PEA)

Rasio (%) Nilai Bobot Skor

< 5 0 3 0,00

5 ≤ x < 7,5 50 3 1,50

7,5 ≤ x < 10 75 3 2,25

≥ 10 100 3 3

Sumber: Kementerian Koperasi dan UKM RI Tahun 2016

C. Kerangka Pikir Penelitian

Kerangka pikir merupakan pemikiran peneliti dalam memberikan kejelasan terkait masalah dan memberikan pemecahan masalah terhadap masalah yang diteliti. Kerangka pikir pada penelitian ini disusun secara skematis untuk memberikan kemudahan bagi peneliti dalam mengetahui kinerja keuangan Koperasi Karyawan Dadi Mulyo Sejati 2016-2018 di Geneng, Kab. Ngawi. Kerangka pikir pada penelitian ini dapat dilihat pada Gambar 2.2.

Gambar 2.2 menjelaskan agar evaluasi kinerja keuangan koperasi karyawan Dadi Mulyo Sejati dapat dilakukan dengan menganalisis 7 aspek berdasarkan Peraturan Deputi Bidang Pengawasan Kementerian Koperasi dan UKM RI No.06/PER/DEP/IV/2016 dan mengkategorikan kinerja keuangan koperasi karyawan Dadi Mulyo Sejati ke dalam 4 kategori yang terdiri dari Sehat, Cukup Sehat, Dalam Pengawasan ataupun Dalam Pengawasan Khusus.

Koperasi Karyawan Dadi Mulyo Sejati Laporan Keuangan

Surat Keputusan Menteri Koperasi No.2/PER/M.KUKM/II/2017 menjelaskan pengukuran kinerja keuangan tercantum pada Peraturan Deputi Bidang Pengawasan Kementerian Koperasi dan Usaha Kecil dan Menengah RI No.06/PER/DEP/IV/2016

Aspek Permodalan

Aspek Kualitas Aktiva Produktif Aspek Manajemen

Aspek Efisiensi Aspek Likuiditas

Aspek Kemandirian dan Pertumbuhan Aspek Jatidiri Koperasi

Evaluasi Kinerja Keuangan 2016-2018 Peraturan Deputi Bidang

Pengawasan Kementerian KUKM RI No.06/PER/DEP/IV/2016

Sehat Cukup Sehat

Dalam Pengawasan

Dalam Pengawasan Khusus Gambar 2.2 Kerangka Pikir Penelitian

D. Hipotesis

Hipotesis merupakan jawaban sementara atas hasil penelitian dan harus diuji secara empiris. Berdasarkan pada rumusan dan tujuan penelitian, maka hipotesis dari penelitian ini adalah Kinerja Keuangan Koperasi Dadi Mulyo Sejati Tahun 2016-2018 adalah sehat.