PENGARUH PROFITABILITAS DAN STRUKTUR MODAL

TERHADAP NILAI PERUSAHAAN MANUFAKTUR GO PUBLIC

Leni Deli

Program Studi Akuntansi Universitas Potensi Utama Email: leni_deli@yahoo.com

ABSTRAK

Penelitian ini bertujuan untuk menganalisis pengaruh langsung profitabilitas terhadap struktur modal; pengaruh langsung profitabilitas terhadap nilai perusahaan; pengaruh langsung struktur modal terhadap nilai perusahaan; dan pengaruh tidak langsung profitabilitas terhadap nilai perusahaan melalui struktur modal. Pendekatan penelitian menggunakan pendekatan kuantitatif. Sumber data penelitian adalah data sekunder dengan jumlah sampel adalah sebanyak 30 perusahaan. Data dikumpulkan dengan teknik pengumpulan data studi dokumentasi. Untuk menganalisis data, penelitian ini menggunakan teknik analisis data analisis jalur. Penelitian ini mengindikasikan bahwa pengaruh langsung profitabilitas terhadap struktur modal adalah positif dan signifikan; pengaruh langsung profitabilitas terhadap nilai perusahaan adalah positif dan signifikan; pengaruh langsung struktur modal terhadap nilai perusahaan adalah positif dan signifikan; dan pengaruh tidak langsung profitabilitas terhadap nilai perusahaan tidak dimediasi oleh struktur modal.

Kata kunci: Profitabilitas, struktur modal dan nilai perusahaan.

ABSTRACT

This study aims to analyze the direct effect of profitability on capital structure; direct effect of profitability on company value; direct effect of capital structure on firm value; and indirect effect of profitability on firm value through capital structure.The research approach used a quantitative approach. The source of research data was a secondary data with a total sample of 30 companies. Data collected by study of documentation. To analyze data, While, the data analysis technique used a path analysis.This research indicates that the direct effect of profitability on the capital structure was positive and significant; the direct effect of profitability on firm value was positive and significant; the direct effect of capital structure on firm value was positive and significant; and the indirect effect of profitability on firm value was not mediated by the capital structure.

Keywords: Profitabilitas, capital structure and company value.

PENDAHULUAN

Investor sebelum memutuskan untuk menanamkan modal ataupun membeli perusahaan, mereka terlebih dahulu menganalisis kinerja perusahaan tersebut. Antara lain profitabilitas, struktur modal, dan harga saham tinggi atau tidaknya. Investor wajib melakukan evaluasi terkait pencapaian kinerja dan harus memperhatikan tanggung jawab yang dilakukan

perusahaan. Semakin tinggi harga saham, maka semakin tinggi kemakmuran pemegang saham. Harga saham di defenisikan sebagai nilai perusahaan.

Nilai perusahaan didefinisikan sebagai nilai pasar, karna nilai perusahaan memberikan kemakmuran bagi pemegang saham secara maksimum apabila harga saham perusahaan meningkat (Hasnawati, 2005). Nilai perusahaan adalah nilai jual perusahaan atau nilai tumbuh bagi pemegang saham (Retno & Priantinah, 2012). Nilai perusahaan adalah nilai sekarang dari serangkaian arus kas masuk yang akan dihasilkan perusahaan pada masa mendatang (Mardiyanto, 2008). Nilai perusahaan merupakan harga jual perusahaan yang dianggap layak oleh calon investor sehingga ia mau membelinya (Fuad, Christine, Nurlela, & Sugiarto, 2000)

Meningkatkan nilai perusahaan untuk memuaskan keinginan berbagai pihak secara paralel. Pertumbuhan dan Nilai Perusahaan Pemegang saham umumnya memperlakukan perusahaan sebagai sarana investasi sehingga mereka menuntut perkembangan SHV yang tinggi (Budihardjo, 2011). Manajemen struktur modal menciptakan suatu bauran sumber dana permanen sedemikian rupa agar mampu memaksimalkan harga saham dan agar tujuan manajemen keuangan untuk memaksimalkan nilai perusahaan tercapai (Sawir, 2004). Efektifitas dari nilai-nilai perusahaan terlihat dari kinerja perusahaan yang merupakan output dari perilaku seluruh individu dalam organisasi ketika menjalankan aktivitasnya setiap hari (Nainggolan, 2015). Meningkatnya nilai perusahaan secara langsung akan meningkatkan kesejahtraan pemilik (Sulistyanto, 2000)

Nilai Perusahaan di dalam penelitian ini adalah mengkaji nilai Perusahaan Manufaktur di BEI. Fakta-fakta di penelitian memperlihatkan bahwa permasalahan-permasalahan nilai perusahaan manufaktur di BEI adalah manajemen sebagai pihak yang memberikan informasi tentang kinerja perusahaan dievaluasi dan dihargai berdasarkan laporan yang dibuatnya sendiri. Laba yang kurang berkualitas bisa terjadi karena dalam menjalankan bisnis perusahaan, manajemen bukan merupakan pemilik perusahaan. Pemisahan kepemilikan ini akan dapat menimbulkan konflik dalam pengendalian dan pelaksanaan pengelolaan perusahaan yang menyebabkan para manajer bertindak tidak sesuai dengan keinginan para pemilik.

Dalam penelitian-penelitian juga ditemukan permasalahan nilai perusahaan manufaktur di BEI, antara lain. Jika manajemen ingin memaksimalkan nilai sebuah perusahaan, maka harus mengambil keuntungan dari kekuatan-kekuatan perusahaan danmemperbaiki kelemahan-kelmahannya. Analisis laporan keuangan akan melibatkan membandingkan kinerja perusahaan dengan kinerja perusahaan-perusahaan lain dalam industri yang sama dan mengevaluasi tren posisi keuangan dari waktu ke waktu (Kusumajaya, 2011).

Nilai perusahaan bisa tinggi atau rendah karena dipengaruhi oleh berbagai faktor. Jika

dilihat dari penelitian-penelitian terdahulu, faktor-faktor nilai perusahaan diantaranya adalah PER (Price Earning Ratio), PBV (Price Book Value), Struktur modal, Penanaman modal asing, Profitabilitas, dan Skala Perusahaan (Susanti & Pangestuti, 2010). Namun demikian, di dalam penelitian ini diantara sekian banyak faktor tersebut di atas, hanya 2 faktor saja yang penulis pilih untuk dikaji di dalam penelitian ini yakni Profitabilitas dan Struktur Modal.

Berdasarkan alasan-alasan yang telah penulis kemukakan sebelum ini, maka penelitian ini bertujuan untuk mengkaji: (1) pengaruh langsung profitabilitas terhadap struktur modal; (2)

pengaruh langsung profitabilitas terhadap nilai perusahaan; (3) pengaruh langsung struktur modal terhadap nilai perusahaan; dan (4) pengaruh tidak langsung profitabilitas terhadap nilai perusahaan melalui struktur modal.

LANDASAN TEORI

Nilai perusahaan didefinisikan sebagai nilai pasar, karna nilai perusahaan memberikan kemakmuran bagi pemegang saham secara maksimum apabila harga saham perusahaan meningkat (Hasnawati, 2005). Nilai perusahaan adalah nilai jual perusahaan atau nilai tumbuh bagi pemegang saham (Retno & Priantinah, 2012). Nilai perusahaan adalah nilai sekarang dari serangkaian arus kas masuk yang akan dihasilkan perusahaan pada masa mendatang (Mardiyanto, 2008). Nilai perusahaan merupakan harga jual perusahaan yang dianggap layak oleh calon investor sehingga ia mau membelinya (Fuad, Christine, Nurlela, & Sugiarto, 2000).

Faktor-faktor nilai perusahaan diantaranya adalah PER (Price Earning Ratio), PBV (Price Book Value), Struktur modal, Penanaman modal asing, Profitabilitas, Skala Perusahaan (Susanti & Pangestuti, 2010) Namun demikian, di dalam penelitian ini hanya dua faktor kesetiaan pelanggan yang dikaji, yakni faktor “Profitabilitas” (Mardiyati, Ahmad, & Putri, 2012) dan faktor “Struktur modal” (Mas’ud, 2008; Prabansari & Kusuma, 2005; Dewi & Wirajaya, 2013).

Faktor pertama, struktur Modal. Struktur modal (capital structure) didefinisikan sebagai

komposisi dan proporsi utang jangka panjang dan ekuitas (saham preferen dan saham biasa) yang ditetapkan perusahaan. Dengan demikian, struktur modal adalah struktur keuangan dikurangi oleh utang jangka pendek (Mardiyanto, 2008), Dalam makna lain Struktur modal adalah bauran sumber pendanaan permanen (jangka panjang) yang digunakan perusahaan (Sawir, 2004). Penelitian-penelitian terdahulu banyak mengkaji bagaimana kaitan struktur modal dengan nilai perusahaan. Dari kesimpulan penelitian mereka terlihat bahwa struktur modal “berpengaruh” terhadap nilai perusahaan (Hermuningsih, 2013; Kesuma, 2009; Mas’ud, 2008).

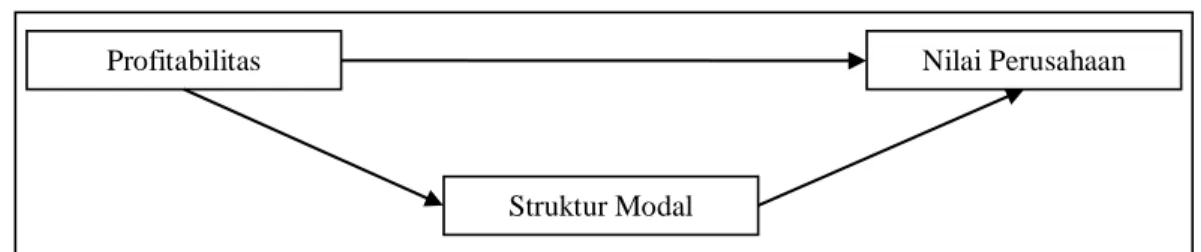

Faktor kedua, profitabilitas. Profitabilitas adalah patokan atau tolak ukur laba penuntun

ketika menentukan target group, positioning atau strategi pengiklanan, produk baru, harga, atau rencana pemasaran (J, Clancy, & Shulman, 2008; Ma'ruf, 2005). Dalam makna lain Profitabilitas merupakan hasil bersih dari sejumlah kebijakan dan keputusan yang dipilih oleh manajemen suatu organisasi. Penelitian-penelitian terdahulu banyak mengkaji bagaimana kaitan Profitabilitas dengan nilai perusahaan. Dari kesimpulan penelitian mereka terlihat bahwa profitabilitas “berpengaruh” terhadap nilai perusahaan (Hermuningsih, 2013; Mardiyati, Ahmad, & Putri, 2012). Penelitian-penelitian terdahulu juga banyak mengkaji bagaimana kaitan profitabilitas dengan nilai perusahaan. Dari kesimpulan penelitian mereka terlihat bahwa profitabilitas “berpengaruh” terhadap struktur (Dewi & Wirajaya, 2013). Berdasarkan kajian-kajian pustaka yang telah dijelaskan di atas, maka terlihat bahwa: profitabilitas berpengaruh terhadap struktur modal; profitabilitas juga berpengaruh terhadap nilai perusahaan; selain itu struktur modal berpengaruh terhadap nilai perusahaan. Dengan demikian, pengaruh profitabilitas terhadap nilai perusahaan “dimediasi” atau “diantarai” oleh struktur modal. Hubungan-hubungan tersebut dirangkum di dalam Gambar 1.

Gambar 1. Kerangka berpikir penelitian

METODOLOGI PENELITIAN

Pendekatan penelitian ini tergolong kepada pendekatan penelitian kuantitatif, khususnya penelitian korelasional. Penelitian kuantitatif adalah suatu pendekatan penelitian yang bersifat obyektif, mencakup pengumpulan dan analisis data kuantitatif serta menggunakan metode pengujian statistik (Hermawan, 2005). Sementara itu, penelitian korelasional berarti proses investigasi sistematik untuk mengetahui hubungan antara dua atau lebih variabel. (Danim, 2003).

Objek yang menjadi perhatian di dalam penelitian ini adalah Perusahaan manufaktur go

public. Sampel penelitian ini adalah sebanyak 30 perusahaan yang berasal dari Bursa Efek

Indonesia. Pengambilan sampel dalam penelitian ini menggunakan teknik purposive

sampling. Purposive sampling adalah teknik pengambilan sampel yang didasarkan pada

kriteria tertentu (Danim, 2003).

Teknik analisis data di dalam penelitian ini menggunakan analisis jalur (path analysis). Analisis jalur adalah suatu teknik pengembangan dari regresi linier ganda. (Hermawan, 2005). Persamaan modelnya adalah: X2=p1X1+1 (persamaan pertama); dan

Y=p2X1+p3X2+2 (persamaan kedua). Keterangan: X1 (Profitabilitas); X2(Struktur Modal);

X3 (Nilai perusahaan); p1,p2 (koefisien jalur); 1,2 (variabel residual/error).

HASIL DAN PEMBAHASAN

Berdasarkan penelitian ini hubungan antara variabel menjadi fokus penelitian ini secara keseluruhan menunjukkan hubungan yang kompleks. Hubungan ini melibatkan variabel endogen yaitu nilai perusahaan dan variabel eksogen yaitu profitabilitas dan struktu modal. Teknik analisis yang digunakan adalah dengan teknik path analysis.

Profitabilitas Nilai Perusahaan

Struktur Modal X1 Y X2 p1 p2 p3 Keterangan

X1=profitabilitas Y=nilai perusahaan

Gambar 2. Hubungan-hubungan dalam analisis jalur

Analisis jalur di dalam penelitian ini bertujuan untuk menguji pengaruh variabel-variabel di dalam penelitian ini, yakni: (1) Pengaruh langsung (Profitabilitas) terhadap (struktur modal); (2) Pengaruh langsung (profitabilitas) terhadap (nilai perusahaan); (3) Pengaruh langsung (struktur modal) terhadap (nilai perusahaan); (4) Pengaruh tidak langsung (profitabilitas) terhadap (nilai perusahaan) melalui (struktur modal). Hubungan-hubungan tersebut di atas dapat dilihat di dalam Gambar 2.

Pengujian pengaruh langsung dari hubungan-hubungan yang terdapat di dalam Gambar 2 dapat dilihat di dalam Tabel 1.

Tabel 1. Hipotesis dan kriteria untuk pengujian pengaruh langsung

Hubungan Hipotesis-Hipotesis Statistik Kriteria Penarikan Kesimpulan Arah Hubungan Kriteria Penerimaan/ Penolakan Hipotesis Pengaruh X1 (profitabilitas) terhadap X2 (struktur modal) a. H0: Pengaruh X1 terhadap X2 adalah tidak signifikan b. Ha: Pengaruh X1 terhadap X2 adalah signifikan a. Jika nilai koefisien suatu jalur yakni p (Standardized Coefficient Beta) adalah “positif”, berarti bahwa setiap kenaikan nilai suatu variabel akan diikuti dengan “kenaikan” nilai variabel yang lainnya. b. Jika nilai koefisien suatu jalur yakni p (Standardized Coefficient Beta) adalah “negatif”, berarti bahwa setiap kenaikan nilai suatu variabel akan diikuti dengan “penurunan” nilai variabel yang lainnya. a. Jika nilai probabilitas suatu jalur yakni Sig < 0,05, maka tolak H0, dengan kata lain pengaruh suatu variabel terhadap variabel lainnya adalah signifikan (nyata/ berarti) b. Jika nilai probabilitas suatu jalur yakni Sig > 0,05, maka terima H0, dengan kata lain pengaruh suatu variabel terhadap variabel lainnya adalah tidak signifikan (tidak Pengaruh X1 (profitabilitas) terhadap Y (nilai perusahaan) a. H0: Pengaruh X1 terhadap Y adalah tidak signifikan b. Ha: Pengaruh X1 terhadap Y adalah signifikan Pengaruh X2 struktur modal) terhadap Y (nilai perusahaan) a. H0: Pengaruh X2 terhadap Y adalah tidak signifikan b. Ha: Pengaruh X2 terhadap Y adalah signifikan

Hubungan Hipotesis-Hipotesis Statistik Kriteria Penarikan Kesimpulan Arah Hubungan Kriteria Penerimaan/ Penolakan Hipotesis nyata/tidak berarti)

Tabel 2 memperlihatkan nilai-nilai yang akan digunakan untuk menguji hipotesis pengaruh langsung dari persamaan jalur model pertama (X2=p1X1+1). Berdasarkan nilai yang ada di

dalam Tabel 2, maka nilai persamaan untuk jalur model pertama adalah X2=0,146X1+1.

Tabel 2. Nilai-nilai untuk pengujian hipotesis pengaruh langsung untuk persamaan jalur model pertama (X2=p1X1+1)

Coefficientsa

Model

Unstandardized Coefficients Standardized Coefficients

t Sig. B Std. Error Beta

1 (Constant) 11,970 8,859 1,351 ,187 Profitabilitas -,262 ,336 ,146 -,779 ,003 a. Dependent Variable: StrukturModal

Tabel 3 memperlihatkan nilai-nilai yang akan digunakan untuk menguji hipotesis pengaruh langsung dari persamaan jalur model kedua (Y=p2X1+p3X2+2). Berdasarkan nilai yang ada

di dalam Tabel 3, maka nilai persamaan untuk jalur model kedua adalah Y=0,605X1+0,022X2+2.

Tabel 3. Nilai-nilai untuk pengujian hipotesis pengaruh langsung untuk persamaan jalur model kedua (Y=p2X1+p3X2+2)

Coefficientsa

Model

Unstandardized Coefficients Standardized Coefficients

t Sig. B Std. Error Beta

1 (Constant) -1,727 1,871 -,923 ,364 Profitabilitas ,271 ,069 ,605 3,894 ,001 StrukturModal ,006 ,039 ,022 ,144 ,007 a. Dependent Variable: NilaiPerusahaan

Dengan demikian, kesimpulan dari hasil pengujian hipotesis pengaruh langsung di dalam penelitian ini dapat digambarkan di dalam Tabel 3.

Hubungan Kesimpulan Prediksi Arah Hubungan

Kesimpulan Penerimaan/Penolakan Hipotesis Pengaruh X1 (profitabilitas) terhadap X2 (struktur modal)

p1=0,146 (positif), artinya jika nilai

X1 menurun maka diikuti dengan

penurunan nilai X2.

Sig=0,003 lebih kecil dari 0,05 signifikan, artinya pengaruh X1 terhadap X2 adalah nyata/berarti Pengaruh X1 (profitabilitas) terhadap Y (nilai perusahan)

p2=0,605 (positif), artinya jika nilai

X1 meningkat maka diikuti dengan

peningkatan nilai Y.

Sig=0,01 lebih kecil

dari 0,05 atau signifikan, artinya pengaruh X1 terhadap Yadalah nyata/berarti Pengaruh X2 (struktur modal) terhadap Y (nilai perusahaan)

p3=0,022 (positif), artinya jika nilai

X2 meningkat maka diikuti dengan

peningkatan nilai Y.

Sig=0,007 lebih kecil dari 0,05 signifikan, artinya pengaruh X2

terhadap Y adalah

nyata/berarti

Berdasarkan rangkuman yang ada di dalam Tabel 3 dan Gambar 3, maka kesimpulan yang diperoleh untuk pengujian hipotesis pengaruh langsung adalah sebagai berikut:

(1) Pengaruh langsung (profitabilitas) terhadap (struktur modal) adalah positif dan signifikan.

(2) Pengaruh langsung (profitabilitas) terhadap (nilai perusahaan) adalah positif dan signifikan.

(3) Pengaruh langsung (struktur modal) terhadap (nilai perusahaan) adalah positif dan signifikan.

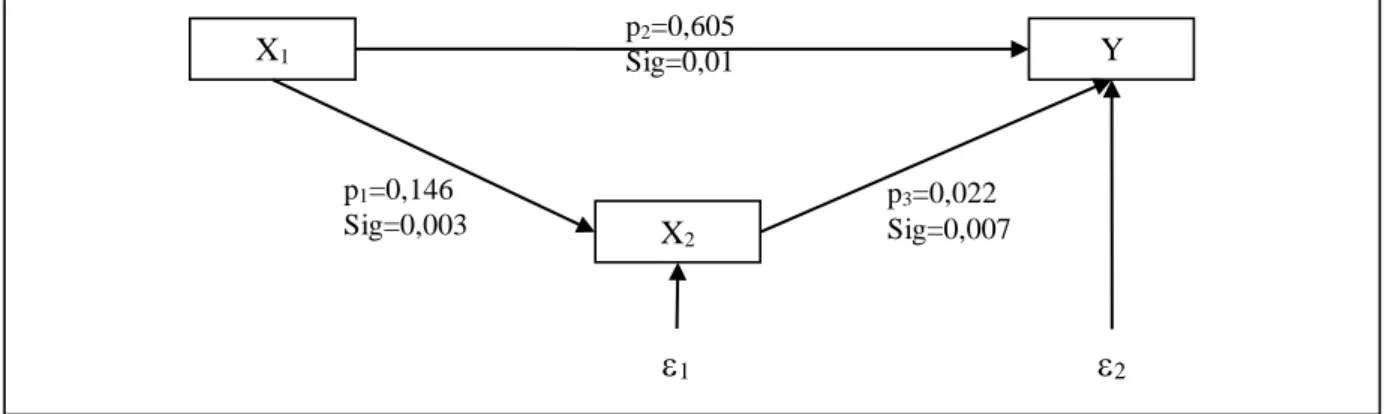

Berdasarkan nilai-nilai yang terdapat di dalam Tabel 2 dan 3 maka rangkuman nilai-nilai koefisien jalur di dalam penelitian ini terlihat di dalam Gambar 3.

Gambar 3. Rangkuman nilai-nilai koefisien jalur

Langkah selanjutnya adalah melakukan pengujian hipotesis untuk pengaruh tidak langsung. Hipotesis dan kriterianya dapat dilihat di dalam Tabel 4.

Tabel 4. Hipotesis dan kriteria untuk pengujian pengaruh tidak langsung

X1 Y X2 p1=0,146 Sig=0,003 p2=0,605 Sig=0,01 p3=0,022 Sig=0,007 1 2

Hubungan Hipotesis-Hipotesis Statistik Kriteria Penerimaan/ Penolakan Hipotesis Pengaruh X1 (profitabilitas) terhadap Y (nilai perusahaan) melalui X2 (struktur modal) a. H0: Pengaruh X1 terhadap Y tidak dimediasi (tidak diantarai) oleh X2 b. Ha: Pengaruh X1 terhadap Y adalah dimediasi (diantarai) oleh X2

a. Jika nilai koefisien pengaruh tidak langsung (p1xp3) > pengaruh langsung (p2), maka

pengaruh X1 terhadap Y

dimediasi (diantarai) oleh X2. b. Jika nilai koefisien pengaruh

tidak langsung (p1xp3) < pengaruh langsung (p2), maka pengaruh X1 terhadap Y tidak dimediasi (tidak diantarai) oleh X2.

Tabel 4 memperlihatkan nilai-nilai yang akan digunakan untuk menguji hipotesis pengaruh tidak langsung.

Tabel 5. Rangkuman nilai-nilai pengujian hipotesis untuk pengaruh tidak langsung

Pengaruh

Simbol koefisien

jalur

Nilai Kesimpulan Penerimaan/

penolakan hipotesis Pengaruh langsung X1

(profitabilitas) terhadap Y (nilai perusahaan)

p2 0,605

Nilai koefisien pengaruh tidak langsung (0,0032) lebih kecil

dibandingkan dengan

koefisien pengaruh langsung (0,605). Dengan demikian, pengaruh X1 terhadap Y tidak dimediasi (tidak diantarai) oleh X2. Pengaruh tidak langsung X1 (profitabilitas) terhadap Y (nilai perusahaan) melalui X2 (struktur modal) p1 X p3 0,146 x 0,022=0,0032

Berdasarkan rangkuman yang ada di dalam Tabel 5, maka kesimpulan yang diperoleh untuk pengujian hipotesis pengaruh tidak langsung adalah bahwa pengaruh profitabilitas terhadap nilai perusahaan tidak dimediasi (tidak diantarai) oleh . Ini berarti bahwa tidak berperan sebagai variabel intervening.

Berdasarkan analisis data yang telah dikemukakan sebelumnya, maka diperoleh beberapa temuan penelitian sebagai upaya untuk membuktikan hipotesis penelitian. Temuan-temuan tersebut dapat dilihat dalam diskusi berikut ini.

Pertama, Pengaruh profitabilitas terhadap struktur modal. Hasil pengujian diproleh bahwa

profitabilitas berpengaruh positif terhadap struktur modal pada perusahaan manufaktur di BEI tahun 2009. Keputusan dalam pemilihan sumber dana merupakan hal penting yang akan mempengaruhi struktur keuangan perusahaan, yanng akhirnya akan mempengaruhi kinerja perusahaan. Hasil temuan ini didukung oleh Penelitian-penelitian terdahulu juga banyak mengkaji bagaimana kaitan profitabilitas dengan nilai perusahaan. Semangkin tinggi proporsi utang maka akan semangkin tinggi nilai perusahaan yang dilihat dari laba yang

diprolehnya. Dari kesimpulan penelitian mereka terlihat bahwa profitabilitas “berpengaruh” terhadap struktur modal (Dewi & Wirajaya, 2013).

Kedua, pengaruh profitabilitas terhadap nilai perusahaan. Hasil pengujian diperoleh bahwa

profitabilitas berpengaruh positif terhadap nilai perusahaan manufaktur di BEI tahun 2009. Profitabilitas yang diukur oleh ROE diartikan sebagai rentabilita saham sendiri. Oleh karena itu semankin tinggi ROE maka semankin tinggi juga price book value sebagai ukuran dari nilai perusahaan. ROE menunjukan kemampuan perusahaan dalam menghasilkan laba untuk pengembalian ekuitas pemegang saham. Hasil temuan ini didukung oleh Penelitian-penelitian terdahulu banyak mengkaji bagaimana kaitan profitabilitas dengan nilai perusahaan. Return on equity berpengaruh positif dan signifikan terhadap price book value perusahaan manufaktur Dari kesimpulan penelitian mereka terlihat bahwa profitabilitas “berpengaruh” terhadap nilai perusahaan (Hermuningsih, 2013; Mardiyati, Ahmad, & Putri, 2012)

Ketiga, pengaruh struktur modal terhadap nilai perusahaan. Hasil pengujian diperoleh

bahwa struktur modal berpengaruh positif terhadap nilai perusahaan manufaktur di BEI tahun 2009. Kebijakan pendanaan perusahaan dalam menentukan struktur modal (bauran antara hutang dan equitas) bertujuan untuk mengoptialkan nilai perusahaan. Hutang adalah unsur dari struktur modal perusahaan. Struktur modal merupakan kunci perbaikan produktivitas dan kinerja perusahaan. Hasil temuan ini didukung oleh Penelitian-penelitian terdahulu banyak mengkaji bagaimana kaitan struktur modal dengan nilai perusahaan. Keputusan pendanaan berpengaruh positif terhadap nilai perusahaan. Dari kesimpulan penelitian mereka terlihat bahwa struktur modal “berpengaruh” terhadap nilai perusahaan (Hermuningsih, 2013; Kesuma, 2009; Mas’ud, 2008)

Keempat, pengaruh profitabilitas terhadap nilai perusahaan yang dimediasi oleh struktur modal. Hasil pengujian hipotesis pengaruh tidak langsung adalah bahwa pengaruh

profitabilitas terhadap nilai perusahaan tidak dimediasi tidak diantarai oleh struktur modal. Ini berarti bahwa struktur modal tidak berperan sebagai variabel intervening. Hasil perhitungan menunjukkan bahwa total koefisien memberikan kesimpulan bahwa struktur modal tidak berfungsi sebagai intervening variabel bagi profitabilitas.

KESIMPULAN

Kesimpulan penelitian ini adalah sebagai berikut: (1) Pengaruh langsung (profitabilitas)

terhadap (struktur modal) adalah positif dan signifikan; (2) Pengaruh langsung

(profitabilitas) terhadap (nilai perusahaan) adalah positif dan signifikan; (3) Pengaruh langsung (struktur modal) terhadap (nilai perusahaan) adalah positif dan signifikan; (4) Pengaruh tidak langsung (profitabilitas) terhadap (nilai perusahaan) tidak dimediasi oleh (struktur modal).

Berdasarkan hasil penelitian ini maka saran-saran penulis adalah sebagai berikut: (1) Kepada peneliti, khususnya yang berminat meneliti pengaruh profitabilitas, struktur modal terhadap nilai perusahaan, disarankan agar melakukan penelitian lanjutan dengan meperluas sampel perusahaan yang mencakup semua jenis perusahaa di BEI; (2) Kepada perusahaan, penentuan struktur modal sebagai sumber pendanaanya dapat meningkatkan profitabilitas dan nilai perusahaan.

DAFTAR PUSTAKA

[1] Budihardjo. (2011). Pijar-pijar manajemen bisnis Indonesia. Jakarta: Prasetya Mulia.

[2] Danim, S. (2003). Riset metodologi. Jakarta: EGC.

[3] Dewi, A. S., & Wirajaya, A. (2013). Pengaruh struktur modal, profitabilitas dan ukuran perusahaan pada nilai perusahaan. E-Jurnal Akuntansi , 4 (2), 358-372. [4] Fuad, M., Christine, H., Nurlela, & Sugiarto. (2000). Pengantar bisnis. Jakarta:

Gramedia.

[5] Hasnawati, S. (2005). Dampak set peluang investasi terhadap nilai perusahaan.

Accounting dan Auditing , 9 (2), 117-126.

[6] Hermawan, A. (2005). Penelitian bisnis. Jakarta: Grasindo.

[7] Hermuningsih, S. (2013). Pengaruh profitabilitas, growth opportunity, struktur modal terhadap nilai perusahaan pada perusahaan publik di Indonesia. Buletin

ekonomi moneter dan perbankan , 16 (2), 127-148.

[8] J, K., Clancy, & Shulman, R. S. (2008). Marketing myths that are killing business:

Mitos-mitos marketing yang mematikan bisnis. Jakarta: Penerbit Andi.

[9] Kesuma, A. (2009). Analisis faktor yang mempengaruhi struktur modal serta pengaruhnya terhadap harga saham perusahaan real estate yang go public di Bursa Efek Indonesia. Manajemen dan Kewirausahaan , 11 (1), 38-45.

[10] Kusumajaya, D. K. (2011). Pengaruh struktur modal dan pertumbuhan perusahaan

terhadap profitabilitas dan nilai perusahaan pada perusahaan manufaktur di bursa efek Indonesia (Tesis). Denpasar: Program Pascasarjana Universitas Udayana.

[11] Mardiyanto, H. (2008). Inti sari manajemen. Jakarta: Grasindo.

[12] Mardiyati, U., Ahmad, G., & Putri, R. (2012). Pengaruh kebijakan dividen, kebijakan hutang dan profitabilitas terhadap nilai perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) periode 2005-2010. Jurnal Riset Manajemen Sains

Indonesia , 3 (1), 1-17.

[13] Ma'ruf, H. (2005). Pemasaran ritel. Jakarta: Gramedia.

[14] Mas’ud, M. (2008). Analisis faktor-faktor yang mempengaruhi struktur modal dan hubungannya terhadap nilai perusahaan. Jurnal Manajemen dan Bisnis , 7 (1), 82-99 [15] Nainggolan, S. B. (2015). Born as a winner, live as a leader. Jakarta: Deepublish. [16] Prabansari, Y., & Kusuma, H. (2005). Faktor-faktor yang mempengaruhi struktur

modal perusahaan manufaktur go public di Bursa Efek Jakarta. Sinergi: Kajian

Bisnis dan Manajemen , Edisi Khusus, 1-15.

[17] Retno, R. D., & Priantinah, D. (2012). Pengaruh good corporate governance dan pengungkapan corporate social responsibility terhadap nilai perusahaan: Studi empiris pada perusahaan yang terdaftar di Bursa Efek Indonesia periode 2007-2010.

[18] Sawir, A. (2004). Kebijakan pendanaan dan kestrukturisasi perusahaan. Jakarta: Gramedia.

[19] Sulistyanto, H. S. (2000). Manajemen laba: Teori & model empiris. Jakarta: Grasindo.

[20] Susanti, R., & Pangestuti, I. R. (2010). Analisis faktor-faktor yang berpengaruh

terhadap nilai perusahaan: Studi kasus pada perusahaan go public yang listed tahun 2005-2008 (Skripsi). Semarang: Fakultas Ekonomi Universitas Diponegoro.