65

BAB 3 ANALISIS SISTEM YANG BERJALAN

3.1 Riwayat Perusahaan

3.1.1 Sejarah Perusahaan

Perusahaan ini berdiri dengan satu tujuan mulia, yaitu mendidik masyarakat merencanakan masa depan. Tanggal 31 Desember 1859 menjadi awal kiprah Jiwasraya di Indonesia yang lahir dengan nama

Nederlandsche Indische Levenverzekering en Lijvrente Maatschappij

(NILLMIJ). Dalam perjalanannya, perusahaan mengalami peleburan dengan sembilan perusahaan milik pemerintah kolonial Belanda lainnya dan satu perusahaan nasional. Pada tahun 1973 beralih menjadi perusahaan milik pemerintah Indonesia yang kini lebih dikenal sebagai Badan Usaha Milik Negara (BUMN).

Kini Perseroan yang lebih populer dengan nama Asuransi Jiwasraya ini telah memasuki usia 146 tahun. Sepanjang itu pula kinerjanya terus ditempa demi meraih kepercayaan masyarakat. Sinergi antara tujuan mulia dengan kekuatan bisnis, mampu mengantar Jiwasraya menjadi perusahaan asuransi yang andal dan terpercaya.

Dalam menjalankan usahanya, Jiwasraya selalu berusaha menyesuaikan diri dengan perkembangan dan kebutuhan masyarakat. Itu sebabnya perusahaan selalu mengadakan pembaruan demi menjawab tuntutan jaman, diantaranya pada tahun 2003 dengan mengganti logo yang

sekaligus mengganti identitas perusahaan. Semangat baru tersebut juga diwujudkan dalam motto 3-P yaitu Product, Process dan People.

Sisi Product berarti bahwa perusahaan selalu berusaha menghadirkan produk-produk yang inovatif, seperti halnya JS Link Fixed 95 dan JS Link Fixed 93 untuk produk unit link (menggabungkan unsur proteksi dan invetasi), serta JS Prestasi dan JS Dana Multi Proteksi untuk asuransi pendidikan. Pada unsur Process artinya Jiwasraya selalu berusaha untuk menerapkan teknologi komunikasi terkini dalam melengkapi kecepatan dan keakuratan layanannya. Teknologi tersebut dinamakan JL-iNdO dan V-SAT. Melalui JL-iNdO proses pencetakan polis dapat segera dilakukan di cabang dimana polis diterbitkan, sedangkan V-SAT merupakan teknologi komunikasi yang menghubungkan seluruh kantor Jiwasraya baik Head Office, Regional Office maupun Branch Office menjadi satu kesatuan (on-line). Sementara itu peningkatan dari sisi People dilakukan melalui standarisasi kualitas seluruh agen Jiwasraya. Perusahaan juga secara rutin mengadakan berbagai pendidikan dan pelatihan karyawan baik di dalam maupun luar negeri. Sampai saat ini Jiwasraya memiliki 505 tenaga ahli & profesional di bidang asuransi yang tersebar baik di Head

Office maupun Regional Office/Branch Office.

Dukungan ketiga pilar di atas diperkuat pula oleh landasan finansial yang kokoh, diyakini akan menjadikan Jiwasraya sebagai perusahaan asuransi komersial yang terpercaya dan terkemuka, di dalam negeri maupun di luar negeri.

3.1.2 Landasan Hukum

P.T. Asuransi Jiwasraya didirikan berdasarkan Akte notaries William Henry Herklos No. 185 tanggal 31 Desember 1859. NILLMIJ van 1859 tercatat dalam sejarah sebagai perusahaan asuransi jiwa yang pertama didirikan di Indonesia. Pada tahun 1957, dalam rangka Indonesianisasi perekonomian Indonesia, perusahaan-perusahaan asuransi jiwa milik Belanda yang ada di Negara ini dikenakan nasionalisasi. Pada tahun 1973 P.T. (Persero) Asuransi Jiwasraya yang merupakan peleburan dari sembilan perusahaan asuransi milik Belanda, ditambah dengan sebuah perusahaan nasional, berubah status dari perusahaan Negara menjadi perseroan terbatas (persero) melalui tahap peralihan sejak 8 Desember 1972 berdasarkan Peraturan Pemerintah No. 33 tahun 1972. Perubahan itu berlaku pada tanggal 23 Maret 1973, berdasarkan akte Notaris Mohammad Ali No. 12 Tahun 1973. Berdasarkan akte notaries Imas Fatimah, SH tanggal 12 Mei 1998 No. 10 dan tanggal 8 September 1998 No.19, yang telah mendapatkan persetujuan dari Menteri Kehakiman Republik Indonesia dengan keputusan Nomor. C2-16563HT.01.04.TH98 tanggal 2 Oktober 1998, singkatan nama perusahaan dirubah menjadi PT Asuransi Jiwasraya.

3.1.3 Visi, Misi, dan Core Values 3.1.3.1 Visi Jiwasraya

Visi P.T. Asuransi Jiwasraya adalah menjadi perusahaan yang terpercaya dan dipilih untuk memberikan solusi bagi kebutuhan asuransi dan perencanaan keuangan.

3.1.3.2 Misi Jiwasraya

Misi dari perseroan sendiri dapat dirinci sebagai berikut: 1. Misi Jiwasraya bagi Pelanggan

Selalu memberikan rasa aman, kepastian dan kenyamanan melalui solusi inovatif dan kompetitif bagi pelanggan atas kebutuhan asuransi dan perencanaan keuangan.

2. Misi Jiwasraya bagi Pemegang Saham

Menciptakan nilai pemegang saham (shareholder value

creation) yang atraktif melalui pengelolaan operasional dan

investasi perusahaan yang berlandaskan prinsip-prinsip good

corporate governance.

3. Misi Jiwasraya bagi Karyawan

Menjadi tempat pilihan untuk tumbuh dan berkembangnya karyawan menjadi profesional yang memiliki integritas dan kompetensi di bidang asuransi dan perencanaan keuangan. 4. Misi Jiwasraya bagi Agen

Berkomitmen mengembangkan agen yang memiliki dedikasi, kemampuan dan integritas sehingga perusahaan menjadi tempat pilihan bagi agen yang ingin berkarier serta memiliki penghasilan tinggi.

5. Misi Jiwasraya bagi Masyarakat

Berpartisipasi mewujudkan peningkatan kesejahteraan melalui kontribusi dalam proses pembangunan masyarakat.

6. Misi Jiwasraya bagi Aliansi

Membangun kemitraan yang saling menguntungkan serta menciptakan sinergi bisnis untuk meningkatkan keunggulan kompetitif perusahaan.

7. Misi Jiwasraya bagi Distribusi

Meningkatkan penetrasi pasar dan kualitas pelayanan kepada pelanggan secara lebih efisien dan efektif melalui multiple

distribution channel seperti bancassurance, direct marketing

dan financial planning. 8. Misi Jiwasraya bagi Pemasok

Melakukan kerjasama dengan pemasok sesuai prinsip keterbukaan, fairness, saling menguntungkan dan

berkembang sebagai ‘partner in progress’. 9. Misi Jiwasraya bagi Regulator

Mewujudkan praktek pengelolaan bisnis asuransi dan perencanaan keuangan yang sesuai dengan peraturan perundangan yang berlaku.

10. Misi Jiwasraya bagi Penagih

Menjaga kemitraan dengan penagih yang memiliki integritas dan kompetensi dalam penagihan premi.

3.1.3.3 Core Values Jiwasraya

Adapun nilai-nilai utama yang mendasari kinerja perseroan adalah sebagai berikut:

1. Integritas: melekat dengan pengetahuan tentang benar dan salah, kemampuan untuk menghindari kekeliruan, kesalahan dan kemauan untuk berdiri tegak demi kebenaran.

2. Kompetensi: memiliki pemahaman bahwa setiap karyawan Jiwasraya memiliki semangat untuk maju, rasa tanggung jawab serta keinginan yang kuat untuk selalu mengambil inisiatif dan melakukan pengembangan diri menjadi karyawan yang dari waktu ke waktu meningkat kompetensinya.

3. Customer Oriented atau berorientasi kepada pelanggan berarti: ‘mendengarkan’ pelanggan, mengenali, memenuhi dan melebihi kebutuhan mereka; mengantisipasi kebutuhan mereka di masa datang. Memiliki makna menyesuaikan apa yang kita lakukan dan bagaimana kita melakukannya sesuai dengan ekspektasi pelanggan.

4. Business Oriented atau berorientasi ke bisnis berarti: mengerti dan paham benar bagaimana bisnis bekerja, bagaimana prinsip menciptakan dan mengambil kesempatan, mengelola risiko, mengambil inisiatif, cepat dan tanggap terhadap peluang bisnis, mengerti akan konsekuensi untung rugi dalam jangka pendek dan jangka panjang.

3.1.4 Produk-produk Jiwasraya

Jiwasraya adalah perusahaan yang berpengalaman membantu masyarakat dalam merencanakan pengelolaan risiko, keuangan dan kesehatan, baik secara individu maupun grup.

Produk-produk yang ditawarkan Jiwasraya merupakan solusi yang selalu mengacu pada prinsip yang menguntungkan bagi pelanggan, yaitu inovatif dan kompetitif dengan terus berkembang sejalan dengan perubahan kebutuhan ekspektasi masyarakat.

Untuk produk asuransi individu Jiwasraya telah memiliki sekitar 60 varian produk baik asuransi jiwa (beasiswa, kesejahteraan hari tua, unit link) maupun asuransi kesehatan. Produk-produk yang ada seperti Artha Dana Bulanan, Siharta Tahunan, Dana Multi Proteksi dan lain-lain.

Sedangkan untuk Asuransi Kumpulan/Grup Jiwasraya telah membantu lebih dari 200 perusahaan-perusahaan besar dalam perencanaan pengelolaan risiko keuangan dan kesehatan para karyawannya.

Secara keseluruhan saat ini Jiwasraya melayani sekitar 2 juta pemegang polis. Jumlah yang dapat dijadikan bukti komitmen perusahaan dalam melayani para pemegang polis.

3.2 Organisasi Perusahaan 3.2.1 Struktur Organisasi

Jaringan Pelayanan PT Asuransi Jiwasraya (Persero) saat ini tersebar diseluruh Indonesia dan memiliki 1 kantor pusat yang berkedudukan di Jakarta; 17 kantor cabang ditingkat propinsi; 71 kantor perwakilan ditingkat propinsi maupun di daerah tingkat I; dan 256 kantor unit produksi di daerah tingkat II; Hal ini diupayakan untuk menciptakan pelayanan yang cepat dan tepat (just in time).

Dengan motto baru Secure Your Life, Jiwasraya berdasarkan pengalaman selama ini percaya bahwa dapat melindungi nasabahnya dengan sebaik-baiknya melalui jasa pelayanan asuransi jiwa. Karena hanya perusahaan yang memiliki manajemen yang baik dan profesional serta berpengalaman yang mampu bertahan selama lebih dari satu abad yang mampu memberikan pelayanan dengan baik.

Saat ini PT Asuransi Jiwasraya (Persero) adalah satu-satunya perusahan asuransi jiwa milik negara, yang memberikan jaminan faedah: (i) Asuransi hari tua, (ii) Meninggal Dunia, (iii) Kesehatan dan Kecelakaan baik dalam bentuk pertanggungan perorangan (Individual Insurance) maupun pertanggungan kumpulan (Group Insurance).

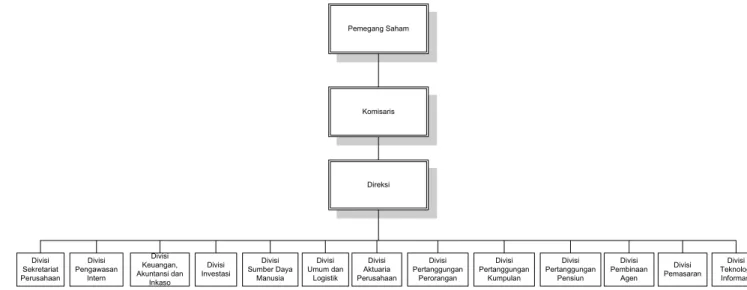

Pemegang Saham Komisaris Direksi Divisi Sekretariat Perusahaan Divisi Pengawasan Intern Divisi Keuangan, Akuntansi dan Inkaso Divisi Investasi Divisi Sumber Daya Manusia Divisi Umum dan Logistik Divisi Aktuaria Perusahaan Divisi Pertanggungan Perorangan Divisi Pertanggungan Kumpulan Divisi Pertanggungan Pensiun Divisi Pembinaan Agen Divisi Pemasaran Divisi Teknologi Informasi

Gambar 3.1 Struktur organisasi P.T. Asuransi Jiwasraya

3.2.2 Pembagian Tugas, Tanggung Jawab, dan Wewenang Perusahaan

Pemilik atau pemegang saham tunggal PT Asuransi Jiwasraya (Persero) adalah Menteri Keuangan Republik Indonesia.

Rapat Umum Pemegang Saham (RUPS) merupakan perwakilan pemilik yang mempunyai wewenang untuk mengambil keputusan final mengenai perusahaan, termasuk didalamnya mengenai: (i) Pengesahan Rencana Kerja (ii) Pengesahan Anggaran Perseroan.

Adapun pembagian tugas, tanggung jawab dan wewenang dari masing- masing divisi secara umum dapat dijabarkan sebagai berikut:

1. Divisi Sekretariat Perusahaan

a. Menyelenggarakan adiministrasi sekretariat perusahaan dan pengarsipan surat-surat/dokumen-dokumen penting dalam hubungannya dengan kegiatan perusahaan, serta menyiapkan dan mengatur segala sesuatu yang diperlukan dalam upaya memperlancar terselenggaranya tugas-tugas rutin dan protrokoler direksi.

b. Memberikan pertimbangan dan informasi kepada direksi dalam menetapkan kebijaksanaannya sehubungan dengan adanya perkembangan hukum dan perudang-undangan yang berlaku dan masalah hukum lain yang mempengaruhi kegiatan industri asuransi dan perusahaan pada umumnya, serta dalam menyelesaikan kasus- kasus hukum yang dihadapi perusahaan sampai pada keputusan peradilan yang mempunyai kekuatan hukum tetap atau memperoleh penyelesaian secara tuntas dari instansi yang berwenang.

c. Merencanakan dan menyelenggarakan segala kegiatan yang berhubungan dengan tugas-tugas kehumasan dalam upaya

memperkenalkan nama dan kegiatan perusahaan serta meningkatkan citra perusahaan.

2. Divisi Pemasaran dan Pembinaan Agen

a. Mengusahakan peningkatan hasil produksi baik PP maupun PK dengan cara berusaha menetapkan strategi perusahaan sesuai keadaan.

b. mengatur dan memantau pelaksanaan pengadaan dan pembinaan agen serta sarana agen sejalan dengan perkembangan pemasaran serta menyelesaikan permasalahan keagenan yang berhubungan dengan D.A.I.

3. Divisi Umum dan Logistik

Merencanakan, mengatur dan mengawasi pengadaan, penyimpanan dan penyaluran alat-alat keperluan kantor, inventaris perusahaan, pemeliharaaan gedung kantor, rumah-rumah dinas milik perusahaan, kendaraan dinas milik perusahaan, alat-alat kelengkapan kantor dan penyelenggaran keamanan, kebersihan, serta mengatur dan mengawasi penerimaan dan pengiriman surat-surat, dokumen-dokumen dan penatausahaan surat-menyurat perusahaan.

4. Divisi Pertanggungan Perorangan

Merencanakan, mengatur dan mengawasi seluruh kegiatan yang berhubungan dengan underwriting, penerbitan polis, transaksi, klaim, dan arsip pertanggungan perorangan yang telah ada dan produk baru yang akan dipasarkan.

5. Divisi Pertanggungan Kumpulan

Merencanakan, mengatur dan mengawasi seluruh kegiatan yang berhubungan dengan underwriting, penerbitan, perjanjian kerja sama penerbitan polis, penatausahaan, polis penerbitan nota-nota desisi/izin-izin persetujuan pembayaran klaim dan pemeliharaan pertanggungan kumpulan umum dan DDN.

6. Divisi Pertanggunan Pensiun

Merencanakan, mengatur dan mengawasi seluruh kegiatan yang berhubungan dengan program pensiun, administrasi pemeliharaan pensiun, penagihan, pembayaran pensiun serta pembayaran klaim asuransi dan nilai tebus sesuai dengan perjanjian/kontrak pertanggunan yang berlaku.

7. Divisi Pengolahan Data

a. Merencanakan dan mengusahakan peningkatan penggunaan sistem informasi baru atau perbaikan terhadap sistem yang sudah ada dengan mempelajari sistem kerja pemakai/ calon pemakai melalui perencanaan, penelitian sistem dan sumber daya, pengembangan sistem aplikasi untuk analisa dan pembuatan program baru sistem metode dan tekniknya.

b. Melaksanakan pemeliharaan, dan modifikasi atas sistem dan program komputer yang telah berproduksi dan mengoperasikan seluruh mesin dan peralatan pengolahan data termasuk pengadaan dukungan lainnya untuk meningkatkan produktivitas serta pelayanan kepada para pemakai jasa secara efektif dan efisien.

8. Divisi Aktuaria perusahaan

a. Merencanakan, mengatur dan melaksanakan seluruh kegiatan perhitungan aktuaria, pengurusan dan penatalaksanaan pertanggungan yang sebagian risikonya direasuransikan, pelaksanaan Pool, Taska dan pertanggungan perkumpulan

insurope.

b. Merencanakan, melaksanakan dan mengatur kegiatan survei dan meriset pengumpulan data dan informasi serta melakukan analisa atas berbagai aspek yang ada kaitannya dengan pengembangan produk asuransi jiwa.

9. Divisi Personalia, Pendidikan dan Pelatihan

a. Merencanakan, mengusahakan tersedianya dan terpeliharanya sumber daya manusia yang cukup cakap, trampil dan penuh loyalitas serta dedikasi, melakukan rekruitmen dan penempatannya sesuai dengan pendidikan dan pengalamannya serta melaksanakan pengembangan pegawai selaras dengan program kepegawaian dan perkembangan perusahaan.

b. Merencanakan, mengatur, melaksanakan dan memimpin serta mengawasi pengembangan program pendidikan dan pelatihan sumber daya manusia sejalan dengan pekembangan teknologi, kebutuhan dan perkembangan perusahaan.

10. Divisi Investasi

a. Merencanakan, menatalaksanakan dan mengawasi pelaksanaan fungsi investasi dana sesuai ketentuan yang digariskan oleh menteri keuangan.

b. Merencanakan dan melaksanakan pengadaan, pembangunan, pendayagunaan dan pengamanan aktiva tetap perusahaan (tanah/bangunan).

11. Divisi Keuangan, Akuntansi dan Inkaso

a. Mengkoordinasikan, melaksanakan dan mengawasi terselenggaranya kegiatan administrasi keuangan, dan akuntansi sampai tersusunnya laporan keuangan perusahaan serta mengatur, penyediaan/ pengeluaran/penggunaan dana yang diperlukan.

b. Merencanakan, mengatur, memonitor dan mengawasi operasional dan administrasi inkaso yang menyangkut kelancaran penerbitan, pengiriman dan penagihan kuitansi serta membina aparat inkaso kantor pusat, cabang, dan perwakilan secara aktif.

12. Divisi Pengawasan

Merencanakan, mengawasi dan mengatur terselenggaranya pengawasan yang mencakup seluruh aspek kegiatan dari setiap unit organisasi yang ada di dalam struktur organisasi perusahaan dalam upaya untuk mencapai tingkat kegiatan administrasi dan operasional serta pengelolaan sumber daya dan pengamanan harta perusahaan secara efektif dan efisien serta ekonomis sejalan dengan strategi dan kebijaksanaan perusahaan yang telah ditetapkan.

3.2.3 Tenaga Ahli Perusahaan

Tabel 3.1 Jumlah tenaga ahli P.T. Asuransi Jiwasraya

No Nama Gelar Tenaga ahli

1. Fellow of The Society of Actuaries of Indonesia ( FSAI) 7 orang

2. Associate of The Society of Actuaries of Indonesia (ASAI) 5 orang

3. Health Insurance Associate (HIA) 4 orang

4. Managed Health Care Professional (MHP) 3 orang

5. The Life Underwriting Training Council Fellow (LUTCF) 1 orang

6. Certified Professional Life and Health Insurance (CPLHI) 17 orang

7. Wakil Manager Investasi (WMI) 3 orang

8. Professional Internal Audit (PIA) 9 orang

9. Ahli Asuransi Indonesia Jiwa (AAIJ) 20 orang

10. Ajun Ahli Asuransi Indonesia Jiwa (AAAIJ) 439 orang

3.2.4 Penghargaan

Penghargaan yang pernah diterima oleh P.T. Asuransi Jiwasraya dalam 5 tahun terakhir:

1. Tahun 2002 meraih penghargaan Asuransi Terbaik dari Majalah Info Bank dan INVESTOR.

2. Tahun 2002 meraih penghargaan untuk Kategori Perusahaan Asuransi yang Terpercaya dan Sehat Menurut Pelanggan.

3. Tahun 2003 meraih Sertifkat ISO 9001:2000.

4. Tahun 2003, Herris B. Simandjuntak, Direktur Utama Jiwasraya mendapatkan penghargaan CEO of The Year, Kategori Industri Asuransi versi Majalah KAPITAL bekerjasama dengan Lembaga Riset Independen MARS.

5. Tahun 2004 meraih juara Lomba Ing Griya untuk Kategori Newsletter Print Media versi PERHUMAS (Perhimpunan Hubungan Masyarakat Indonesia).

6. Tahun 2005 meraih penghargaan Indonesian Customer Loyalty Award 2005 untuk Kategori Asuransi yang diadakan oleh Majalah SWA bekerjasama dengan Lembaga Riset Independen MARS.

3.3 Gambaran Umum Sistem Yang Berjalan 3.3.1 Sekilas tentang Profil Nasabah

P.T. Asuransi Jiwasraya merupakan perusahaan asuransi yang sampai saat ini telah menangani 2 juta polis dengan 400 ribu pemegang polis aktif. Profil nasabahnya sendiri dapat dikelompokkan menjadi empat, yaitu:

1. Pertanggungan perseorangan, yaitu pertanggungan polis secara perseorangan.

2. Pertanggungan kumpulan, yaitu pertanggungan polis secara kumpulan, seperti sekumpulan orang, atau perusahaan.

3. Pertanggungan pensiun, yaitu pertanggungan polis pensiun untuk perusahaan.

4. Pertanggungan DPLK,merupakan pertanggungan lewat DPLK, yaitu lembaga keuangan yang mengelola Program Pensiun Iuran Pasti (PPIP) bagi karyawan perusahaan dan perorangan atau pekerja mandiri.

Dari jumlah nasabah asuransi yang ada tersebut, rata-rata mereka berusia 30 tahun ke atas di mana mata pencaharian mereka rata-rata adalah sebagai karyawan. Persentase pembayaran premi paling banyak dilakukan secara bulanan dan tahunan, dan produk asuransi yang sering diminati oleh nasabah adalah produk-produk asuransi jiwa.

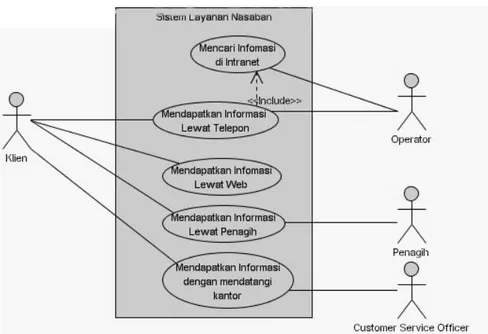

3.3.2 Gambaran Umum Sistem Layanan Nasabah yang Sedang Berjalan Dalam melakukan proses-proses kerjanya, P.T. Asuransi Jiwasraya menyadari bahwa mereka akan terus-menerus berhubungan dengan nasabah. Karena itulah P.T. Asuransi Jiwasraya memberikan pelayanannya kepada nasabah yang secara umum dilakukan dengan cara- cara berikut: 1. Melalui telepon

Setiap nasabah asuransi, dapat mencari informasi yang diinginkan, dengan mengikuti prosedur sebagai berikut:

a. Nasabah asuransi yang ingin mencari informasi seputar polisnya, seperti tanggal jatuh tempo polis, status pembayaran, dan lain- lainnya, dapat menghubungi melalui nomor telepon bagian Layanan Nasabah.

b. Bagian layanan nasabah akan mencari informasi yang dibutuhkan oleh nasabah, dan mencari informasi tersebut ke jaringan web internal yang menyediakan data-data yang diinginkan berdasarkan nomor polis nasabah.

2. Melalui web

Dari web yang dimiliki oleh P.T. Asuransi Jiwasraya ini (http://www.jiwasraya.co.id), pemegang polis juga dapat melakukan simulasi produk, dan dapat mengirimkan hasil simulasi tersebut ke alamat e-mail mereka. Nasabah juga dapat mengirimkan hasil simulasi itu sebagai rekomendasi produk kepada orang lain melalui e-mail. Sementara itu, para nasabah juga dapat mengirimkan e-mail ke alamat

e-mail yang dimiliki oleh kantor-kantor P.T. Asuransi Jiwasraya untuk

mengajukan komentar atau pertanyaan kepada Layanan Nasabah. 3. Melalui penagih asuransi

Para penagih asuransi, selain melakukan penagihan kepada nasabah secara langsung, mereka juga dapat memberikan informasi yang diinginkan oleh nasabah. Misalnya penagih dapat menawarkan produk baru kepada nasabahnya dan dapat menjelaskan secara langsung tentang produk tersebut. Nasabah pun dapat bertanya tentang produk tersebut secara langsung.

4. Melalui Customer Service (Layanan nasabah) yang ada pada setiap kantor cabang

Nasabah asuransi dapat mendatangi kantor cabang dan menghubungi bagian layanan nasabahnya untuk mendapatkan informasi.

3.4 Diagram Sistem yang Sedang Berjalan

3.5 Permasalahan yang Dihadapi

Untuk memahami permasalahan yang terjadi sehubungan dengan pelayanan nasabah, maka dilakukan survei ke P.T. Asuransi Jiwasraya. Dari survei yang dilakukan, ada beberapa masalah yang selama ini dialami oleh P.T. Asuransi Jiwasraya dalam melakukan pelayanannya kepada nasabah, seperti:

1. Dalam memberikan pelayanan melalui sarana telepon, P.T. Asuransi Jiwasraya harus menempatkan paling sedikit seorang operator di setiap kantor-kantor cabangnya. Pada kantor cabang yang hanya memiliki satu operator di bagian pelayanannya, jika terdapat lebih dari satu nasabah yang ingin menghubungi layanan nasabah pada kantor tersebut pada saat yang bersamaan, maka tidak semua nasabah dapat terlayani.

2. Seringkali para nasabah mengalami kesulitan dalam melakukan kewajiban dan haknya, antara lain seperti:

a. Pembayaran premi yang dilakukan tidak tepat waktu. Seringkali para pemegang polis lupa akan tanggal jatuh tempo premi, sehingga pada saat penagih datang, mereka belum memiliki dana yang cukup untuk melakukan pembayaran.

b. Pemegang polis tidak mengetahui secara pasti apakah pembayaran premi yang telah dilakukan olehnya melalui penagih, telah sampai dan diproses di kantor.

c. Ada kalanya pemegang polis membutuhkan uang untuk keperluan yang mendesak. Dan jika mereka berencana untuk membatalkan asuransinya, mereka sering kali kesulitan untuk mengetahui nilai tebus yang dapat mereka peroleh.

d. Begitu pula jika mereka hanya berencana menggadaikan polis asuransinya, mereka akan kesulitan untuk mengetahui nilai gadai yang dapat mereka peroleh.

e. Pemegang polis juga sering kali tidak meyadari bahwa polis asuransinya telah memasuki masa pengambilan hak, keterlambat klaim atas hak dapat mempersulit proses pembayaran oleh perusahaan. Seperti yang seringkali terjadi pada polis asuransi beasiswa.

3. Permasalahan pada pihak perusahaan yang dijumpai antara lain:

a. Dalam memberikan informasi tentang produk dan layanan terbaru dari perusahaan, terkadang para penagih kurang dapat menjelaskan, sehingga dapat membingungkan para nasabah. Karena itu tentunya hasil yang diharapkan menjadi kurang efektif dan dapat menyebabkan miskomunikasi di antara para nasabah dan perusahaan.

b. Penagih dapat memanfaatkan grace period, yaitu suatu periode dimana nasabah dibebaskan terhadap beban bunga dari tunggakannya, yang diberikan oleh perusahaan kepada nasabah untuk kepentingannya sendiri. Selain itu penagih juga dapat melakukan kecurangan dalam hal pemberian kwitansi yang dipalsukan. Penyebab utama dari masalah-masalah ini adalah komunikasi yang minim antara perusahaan dan nasabah tentang pembayaran premi oleh nasabah.

3.6 Alternatif Pemecahan Masalah

Dari berbagai permasalahan yang ada dalam P.T. Asuransi Jiwasraya dalam melayani nasabahnya, dapat dilihat bahwa meskipun telah memberikan pelayanan

kepada nasabah, ada beberapa masalah yang perlu diperhatikan. Berdasarkan analisis terhadap permasalahan-permasalahan yang ditemukan, maka aplikasi CRM berbasis SMS dapat memberikan suatu alternatif pemecahan masalah bagi P.T. Asuransi Jiwasraya.

Aplikasi CRM yang menggunakan media SMS ini dapat disebut sebagai

customer touching application dan secara spesifik lagi merupakan implementasi

dari campaign management application dan self-service customer service yang terlihat dalam layanan SMS yang diberikan (push maupun pull).

Teknologi SMS sendiri memiliki keunggulan-keunggulan di dalam hal kenyamanan dan privasi yang diberikan dalam mengakses informasi. Selain itu, dibandingkan dengan mengakses internet ataupun menelepon, penggunaan SMS memiliki biaya yang jauh lebih murah untuk setiap kali pengiriman informasi dan dapat dilakukan dengan cepat. Aplikasi CRM berbasis SMS yang dibangun pun dapat lebih memperingan kerja operator di bagian layanan nasabah. Sebab, untuk mengakses hal-hal yang umum seputar polis asuransinya, nasabah dapat memilih untuk mengaksesnya langsung lewat SMS.

Karena itu Aplikasi CRM berbasis SMS yang dibangun ini antara lain akan memiliki keuntungan-keuntungan, seperti:

1. Memberikan sifat mobilitas yang tinggi kepada penggunanya

Para nasabah bisa mendapatkan informasi, baik secara pull maupun push di mana pun dan kapan pun juga.

2. Meningkatkan pelayanan kepada nasabah

a. Dengan memberikan informasi tentang jatuh tempo pembayaran premi, maka nasabah akan selalu diingatkan untuk melakukan kewajibannya sebagai pemegang polis.

b. Pemberitaan bahwa pembayaran telah diproses (konfirmasi pembayaran) di kantor pun menjadi penting, terutama bagi nasabah yang melakukan pembayaran pada akhir-akhir grace period.

c. Nasabah akan lebih mudah untuk mengakses informasi mengenai polis yang dimilikinya.

d. Perusahaan juga akan lebih mudah menyampaikan informasi lainnya yang merupakan hak pemegang polis, seperti informasi nilai manfaat premi dan tanggal jatuh temponya, dan sebagainya. Dengan demikian, nasabah pun dapat lebih mengetahui apa saja yang menjadi haknya sebagai pemegang polis.

e. Nasabah akan merasa terjamin kerahasian informasi tentang polisnya karena informasi tersebut didapatkan langsung dari sistem. Dengan demikian, nasabah akan merasa lebih nyaman dalam mengakses informasi yang ingin diketahui olehnya.

f. Nasabah akan lebih terlindungi dari adanya tindak kecurangan yang dilakukan oleh penagih. Nasabah akan selalu mendapatkan konfirmasi atas pembayaran yang dilakukan. Dengan adanya konfirmasi pembayaran, maka nasabah dapat mengontrol status pembayaran yang telah dilakukannya, dan keaslian kwitansi yang diterimanya. Hal ini pun akan memudahkan kontrol perusahaan terhadap penagih dan nasabahnya.

3. Mengurangi peran penagih asuransi

Jumlah penagih yang terbatas tentu akan berkurang bebannya dalam berinteraksi dengan nasabah dengan adanya layanan SMS. Melalui SMS, nasabah dapat mengakses hal-hal yang umum tentang polisnya dan dapat menghubungi layanan nasabah jika ingin bertanya lebih lanjut.

Penggunaan aplikasi CRM berbasis SMS ini, tidak hanya akan memiliki keuntungan-keuntungan seperti yang disebutkan, melainkan juga memiliki dasar analisis yang kuat terhadap kebutuhan nasabah asuransi di dalam penggunaan SMS sebagai media alternatif penyampaian informasi itu sendiri.

Untuk memahami kebutuhan dari nasabah asuransi terhadap layanan penggunaan SMS sebagai media alternatif penyampaian informasi, maka dilakukan suatu analisis dengan melakukan penyebaran kuesioner kepada nasabah asuransi. Dalam proses ini, kuesioner disebarkan kepada nasabah asuransi jiwa dari berbagai jenis perusahaan asuransi jiwa dengan sampel sebanyak 100 orang. Tujuan dari penyebaran secara acak ini adalah untuk memperoleh gambaran hasil secara umum terhadap kebutuhan nasabah terhadap pelayanan SMS yang sifatnya dapat bervariasi dari berbagai jenis perusahaan asuransi jiwa.

Pertanyaan-pertanyaan yang diajukan di dalam kuesioner didasarkan atas 1. Cara memperoleh informasi mengenai jasa asuransi yang digunakan 2. Kesulitan dalam melakukan pengaksesan informasi

3. Frekuensi pengaksesan informasi dalam satu periode pembayaran premi 4. Pernah tidaknya melewatkan hak/kewajiban

6. Ada tidaknya layanan SMS dalam perusahaan asuransi 7. Jenis Layanan lewat SMS

8. Harapan akan adanya layanan SMS 9. Kenyamanan dalam hal penggunaan SMS

10. Informasi lewat SMS yang diinginkan menurut tingkat kepentingannya

Dari hasil penyebaran 100 kuesioner kepada nasabah asuransi jiwa, jumlah yang dikembalikan sebanyak 100 pula. Dari hasil penyeleksian, diperoleh 84 kuesioner yang valid dan 16 kuesioner yang tidak valid termasuk di dalamnya 4 kuesioner yang tidak diisi. Berikut adalah jawaban atas pertanyaan diatas.

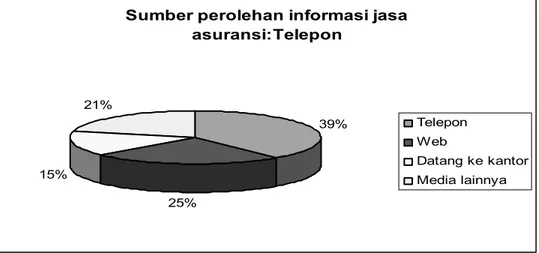

1. Sumber perolehan informasi dari jasa asuransi yang digunakan

Berdasarkan pertanyaan kuesioner nomor 1, maka diperoleh bahwa jumlah nasabah asuransi yang mengakses informasi tentang jasa asuransi yang mereka gunakan melalui telepon adalah sebesar 39%. Nasabah yang menggunakan web adalah sebesar 25%. Nasabah yang datang ke kantor adalah sebesar 15%. Sementara nasabah yang menggunakan media lainnya seperti rekan kerja, teman, agen adalah sebesar 21%.

Sumber perolehan informasi jasa asuransi:Telepon 39% 25% 15% 21% Telepon Web Datang ke kantor Media lainnya

2. Mengalami kesulitan dalam mengakses informasi

Berdasarkan pertanyaan kuesioner nomor 2, maka diperoleh bahwa jumlah nasabah asuransi yang tidak mengalami kesulitan dalam mengakses informasi tentang jasa asuransi mereka adalah sebesar 75%. Sedangkan 25% persen nasabah mengakui bahwa mereka mengalami kesulitan dalam mengakses informasi, yang disebabkan antara lain karena waktu tunggu proses yang lama, informasi yang diberikan kurang jelas, lambatnya jalur akses, pelayanan yang kurang menyenangkan.

Mengalami kesulitan dalam mengakses informasi

75% 25%

Tidak Ya

Gambar 3.4 Mengalami kesulitan dalam mengakses informasi

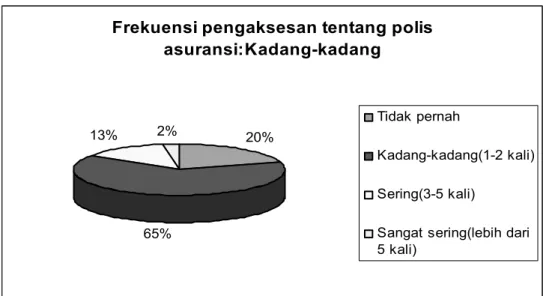

3. Frekuensi pengaksesan informasi dalam satu periode pembayaran

Berdasarkan pertanyaan kuesioner nomor 3, maka diperoleh bahwa jumlah nasabah asuransi yang mengakses informasi tentang jasa asuransi yang mereka gunakan dengan frekuensi kadang-kadang adalah sebesar 65%, tidak pernah melakukan pengaksesan sebanyak 20%, sering melakukan pengaksesan sebanyak 13% dan sangat sering melakukan pengaksesan sebanyak 2%.

Frekuensi pengaksesan tentang polis asuransi:Kadang-kadang 20% 65% 13% 2% Tidak pernah Kadang-kadang(1-2 kali) Sering(3-5 kali)

Sangat sering(lebih dari 5 kali)

Gambar 3.5 Frekuensi pengaksesan polis asuransi 4. Melewatkan hak/kewajiban dari asuransi

Berdasarkan pertanyaan kuesioner nomor 4, maka diperoleh bahwa jumlah nasabah asuransi yang pernah melewatkan hak/kewajiban asuransi mereka adalah sebanyak 31%. Sementara 69% nasabah tidak pernah melewatkan hak/kewajiban asuransi mereka.

Pernah melewatkan hak/kewajiban asuransi

31%

69%

Ya Tidak

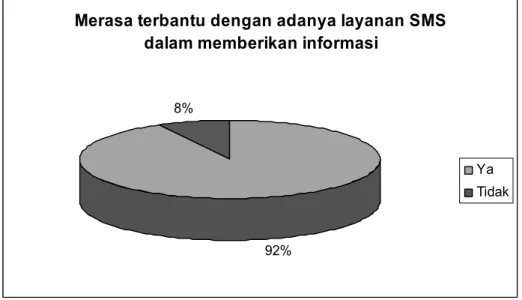

5. Merasa terbantu dengan adanya layanan SMS dalam memberikan informasi

Berdasarkan pertanyaan kuesioner nomor 5, maka diperoleh bahwa jumlah nasabah asuransi yang merasa terbantu dengan adanya layanan SMS dalam memberikan informasi adalah sebesar 92%. Sementara 8% responden menyatakan bahwa mereka tidak terbantu dengan adanya layanan SMS.

Merasa terbantu dengan adanya layanan SMS dalam memberikan informasi

92% 8%

Ya Tidak

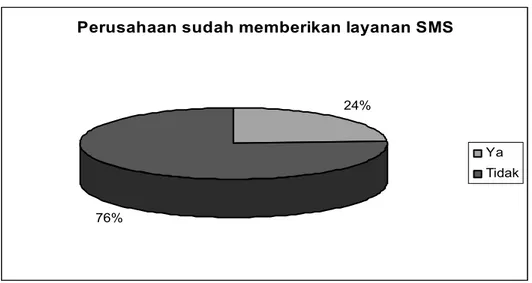

Gambar 3.7 Merasa terbantu dengan adanya layanan SMS dalam memberikan informasi 6. Mengetahui apakah perusahaan asuransi nasabah telah memberikan

layanan SMS

Berdasarkan pertanyaan kuesioner nomor 6, maka diperoleh bahwa jumlah perusahaan asuransi jiwa yang sudah memberikan layanan SMS adalah sebesar 24%. Sementara 76% lainnya belum memberikan layanan informasi melalui SMS.

Perusahaan sudah memberikan layanan SMS

24%

76%

Ya Tidak

Gambar 3.8 Jumlah perusahaan yang sudah memberikan layanan SMS 7. Jenis layanan SMS yang diperoleh

Berdasarkan pertanyaan kuesioner nomor 7, maka diperoleh bahwa jenis layanan SMS yang diberikan terbanyak adalah berupa akses informasi polis dan notifikasi/konfirmasi dari perusahaan, sebesar 80%. Sementara yang hanya memberikan layanan SMS berupa akses informasi polis atau notifikasi/konfirmasi dari perusahaan saja, masing-masing sebesar 10%.

Jenis layanan SMS yang diperoleh: Akses informasi polis dan konfirmasi perusahaan

10%

10%

80%

Akses informasi polis Notifikasi/konfirmasi dari perusahaan

Kedua-duanya

8. Mengharapkan informasi dapat diakses melalui SMS

Berdasarkan pertanyaan kuesioner nomor 8, maka diperoleh bahwa jumlah nasabah asuransi yang mengharapkan agar informasi dapat diakses melalui SMS adalah sebesar 99%. Sementara hanya 1% saja yang tidak mengharapkan informasi dapat diakses melalui SMS.

Mengharapkan informasi dapat diakses melalui SMS

99% 1%

Ya Tidak

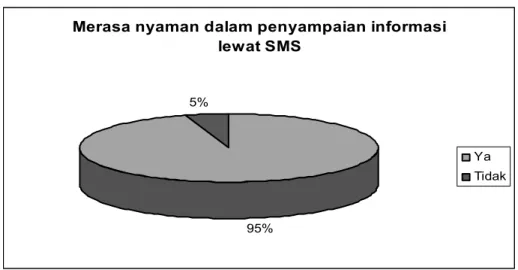

Gambar 3.10 Jumlah nasabah yang mengharapkan informasi dapat diakses melalui SMS 9. Merasa nyaman dalam penyampaian informasi melalui SMS

Berdasarkan pertanyaan kuesioner nomor 9, maka diperoleh bahwa jumlah nasabah asuransi yang merasa nyaman dalam penyampaian informasi melalui SMS adalah sebesar 95%, sementara 5% menyatakan tidak nyaman dengan penggunaan SMS dalam penyampaian informasi.

Merasa nyaman dalam penyampaian informasi lewat SMS 95% 5% Ya Tidak

Gambar 3.11 Jumlah nasabah yang merasa nyaman dalam penyampaian informasi lewat SMS 10. Layanan informasi yang ingin diakses melalui SMS

Berdasarkan pertanyaan kuesioner nomor 10, maka diperoleh bahwa tingkat layanan informasi yang paling diinginkan untuk diakses adalah jatuh tempo premi sebesar 27%. Lalu diikuti dengan konfirmasi pembayaran sebesar 26%, jatuh tempo benefit sebesar 23%, nilai gadai sebesar 14% serta nilai tebus sebesar 10%.

Layanan informasi SMS yang paling diinginkan: Jatuh tempo premi

26%

27% 14%

23%

10% Konfirmasi Pembayaran

Jatuh Tempo Premi Nilai Gadai

Jatuh Tempo Benefit Nilai Tebus

Dari hasil kuesioner yang diberikan kepada nasabah asuransi pun dapat terlihat bahwa secara umum, keberadaan SMS sebagai media alternatif yang digunakan untuk memberikan layanan informatif bagi nasabah asuransi dapat diterima. Hal ini dapat dilihat dari jumlah nasabah asuransi yang merasa terbantu dengan adanya layanan SMS dalam memberikan informasi adalah sebesar 92% (Gambar 3.7), jumlah nasabah asuransi yang mengharapkan agar informasi dapat diakses melalui SMS adalah sebesar 99% (Gambar 3.10), serta jumlah nasabah asuransi yang merasa nyaman dalam penyampaian informasi melalui SMS adalah sebesar 95% (Gambar 3.11). Selain itu, dari data kuesioner diketahui bahwa sebanyak 25% nasabah asuransi masih mengalami kesulitan dalam mengakses informasi mengenai polisnya yang disebabkan oleh berbagai hal (Gambar 3.4). Hal ini membuka peluang bagi keberadaan SMS sebagai salah satu media alternatif penyampaian informasi yang tentunya akan memberikan kemudahan tersendiri bagi nasabah asuransi dalam mengakses informasi.

Karena itu, penggunaan SMS untuk penyampaian informasi sebagai bentuk layanan yang diberikan dari pihak perusahaan asuransi, adalah tepat untuk diterapkan di P.T. Asuransi Jiwasraya.