1 - Volume 5, No. 1, Februari 2016

PENGARUH PERUBAHAN SOFTWARE APLIKASI, PENERAPAN REGULASI DAN

KAPASITAS SUMBERDAYA MANUSIA TERHADAP EFEKTIVITAS PENYUSUNAN LAPORAN KEUANGAN

(Studi Empiris pada Kementerian Agama Provinsi Aceh)

Nur Aqla1, Dr. Nadirsyah, SE, M.Si, Ak2, Dr. Darwanis, SE, M.Si, Ak3

1) Megister Akuntansi Pascasarjana Universitas Syiah Kuala Banda Aceh 2.3) Staf Pengajar Megister Akuntansi Pascasarjana Universitas Syiah Kuala Banda Aceh.

Abstract: This study aims to determine (1) the effect of changes in application software, the application of regulatory and human resource capacity of the effectiveness of the financial statements together (2) the effect of changes in application software on the effectiveness of financial statements (3) the effect of the application of the regulation on the effectiveness of financial statements ( 4) the effect of human resource capacity of the effectiveness of the financial statements. Samples in this study is the treasurer/operators at the working unit of the Ministry of Religious Aceh Province, a total sample of 246 people. Sample selection is done using a simple random sampling method. The analytical method used is multiple linear regression. The results showed (1) changes in the software application, the application of regulatory and human resource capacity collectively affect the effectiveness of the financial statements (2) changes in the software application is partially affect the effectiveness of the financial statements (3) application of regulations partially affect the effectiveness of the preparation financial statements (4) partially human resource capacity does not affect the effectiveness of the financial statements. In the authors recommend further research to include other variables such as Organizational Commitment, Internal Control or Work Motivation.

Keyword: software applications, regulation, human resource capacity and effectiveness of the preparation of financial statements

Abstrak: Penelitian ini bertujuan untuk mengetahui (1) pengaruh perubahan software aplikasi, penerapan regulasi dan kapasitas sumberdaya manusia terhadap efektivitas penyusunan laporan keuangan secara bersama (2) pengaruh perubahan software aplikasi terhadap efektivitas penyusunan laporan keuangan (3) pengaruh penerapan regulasi terhadap efektivitas penyusunan laporan keuangan (4) pengaruh kapasitas sumberdaya manusia terhadap efektivitas penyusunan laporan keuangan. Sampel pada penelitian ini adalah para bendahara/operator pada satker Kementerian Agama Propinsi Aceh, total sampel sebanyak 246 orang. Pemilihan sampel dilakukan dengan menggunakan metode simple random sampling. Metode analisis yang digunakan adalah regresi linier berganda. Hasil penelitian ini menunjukkan (1) perubahan software aplikasi, penerapan regulasi dan kapasitas sumberdaya manusia secara bersama berpengaruh terhadap efektivitas penyusunan laporan keuangan (2) perubahan software aplikasi secara parsial berpengaruh terhadap efektivitas penyusunan laporan keuangan (3) penerapan regulasi secara parsial berpengaruh terhadap efektivitas penyusunan laporan keuangan (4) kapasitas sumberdaya manusia secara parsial tidak berpengaruh terhadap efektivitas penyusunan laporan keuangan. Pada penelitian selanjutnya peneliti merekomendasikan untuk memasukkan variabel lain seperti Komitmen Organisasi, Pengendalian Internal atau Motivasi Kerja.

Kata Kunci: software aplikasi, regulasi, kapasitas sumberdaya manusia dan efektifitas penyusunan laporan keuangan.

PENDAHULUAN

Penyusunan laporan keuangan

merupakan aspek yang sangat penting dan

harus menjadi perhatian utama bagi instansi

pemerintah demi menyajikan informasi

yang transparan kepada masyarakat. Maka

Volume 5, No. 1, Februari 2016 - 2

adalah syarat utama yang harus di terapkan

agar laporan keuangan yang di susun tidak

mengandung unsur salah saji yang

mengakibatkan informasi yang di terima

oleh masyarakat tidak sesuai dengan fakta.

Penyusunan laporan keuangan saat ini

sudah mulai mengalami kemajuan, yaitu

dengan menggunakan teknologi komputer

Pengembangan sistem informasi berarti

mengubah teknologi informasi yang digunakan

oleh organisasi sesuai yang di harapkan, demi

mencapai tujuan organisasi. Perubahan tersebut

pasti menimbulkan dampak positif, dan negatif.

Pada instansi pemerintah pusat telah

diberlakukannya Sistem Akuntansi Instansi (SAI).

SAI dikelola dengan menggunakan aplikasi,

yang disebut aplikasi SAKPA (Sistem Akuntansi

Kuasa Pengguna Anggaran) dan aplikasi

SIMAK-BMN (Sistem Informasi Akuntansi

Barang Milik Negara). Aplikasi SAKPA dan

SIMAK-BMN sering kali mengalami perubahan,

tujuannya agar aplikasi tersebut lebih sempurna

dan disesuaikan dengan kebutuhan pengguna

aplikasi.

Selain kebutuhan software aplikasi

yang memadai, dalam penyajian laporan

keuangan harus mengikuti standar-standar

yang telah di tetapkan oleh pihak yang

berwenang. Pemerintah sudah mempunyai

Standar Akuntansi Pemerintahan (SAP)

yang merupakan prinsip-prinsip akuntansi

yang diterapkan dalam menyusun dan

menyajikan laporan keuangan. Namun tidak

dapat dipungkiri bahwa regulasi juga dapat

memberi dampak negatif, karna dapat

menimbulkan ambiguitas bagi para penyaji

laporan keuangan.

Hal lain yang juga menyebabkan

instansi pemerintah kurang efektif dalam

menyajikan laporan keuangan adalah

karena kapasitas sumber daya manusia yang

masih belum memadai dan rata-rata tidak

berlatar belakang pendidikan sesuai dengan

kebutuhan.

Tujuan dari artikel ini adalah mencoba

mengkaji dan menganalisis pengaruh

perubahan software aplikasi, penerapan

regulasi dan kapasitas sumberdaya manusia

terhadap efektivitas penyusunan laporan

keuangan.

KAJIAN PUSTAKA

Menurut Standar Akuntansi

Pemerintahan (PP No 24, 2005), laporan

keuangan disusun untuk menyediakan

informasi yang relevan mengenai posisi

keuangan dan seluruh transaksi yang

dilakukan oleh suatu entitas pelaporan

untuk satu periode pelaporan.

Efektivitas adalah ukuran berhasil

tidaknya suatu organisasi mencapai

tujuannya (Mardiasmo, 2004:134). Apabila

suatu organisasi berhasil mencapai tujuan,

maka organisasi tersebut dikatakan telah

berjalan dengan efektif. Salah satu solusi

3 - Volume 5, No. 1, Februari 2016

dalam mengelola data transaksi menjadi

sebuah laporan keuangan adalah dengan

menggunakan software akuntansi.

Permasalahan yang banyak terjadi

adalah kemampuan beradaptasi suatu

entitas adakalanya tidak mampu menyaingi

perubahan lingkungan yang diakibatkan

oleh perubahan teknologi informasi

(Software Aplikasi).

Peraturan perundang-undangan pada

dasarnya merupakan dasar acuan dalam

berperilaku, baik bagi penyelenggara

negara maupun bagi masyarakat, termasuk

para pelaku ekonomi. Untuk itu, peraturan

perundang-undangan selayaknya

dirumuskan dengan cara yang sederhana,

jelas, tegas dan konsisten sehingga mudah

dipahami dan dioperasionalkan (Bappenas,

2011).

Sedarmayanti (2001) menyatakan

sumberdaya manusia adalah tenaga kerja

atau pegawai didalam suatu organisasi yang

mempunyai peran penting dalam mencapai

keberhasilan. Kapasitas sumber daya

manusia adalah kemampuan seseorang atau

individu, suatu organisasi (kelembagaan),

atau suatu sistem untuk melaksanakan

fungsi-fungsi atau kewenangannya untuk

mencapai tujuannya secara efektif dan

efisien. Untuk dapat menghasilkan laporan

keuangan yang berkualitas, maka kapasitas

sumber daya manusia yang melaksanakan

sistem akuntansi sangatlah penting, karena

sistem akuntansi sebagai suatu sistem

informasi membutuhkan kemampuan

manusia untuk menjalankan sistem yang

ada (Mustafa, 2010).

2.1 Pengaruh Perubahan Software Aplikasi Terhadap Efektivitas Penyusunan Laporan Keuangan

Penerapan sistem akuntansi berbasis

komputerisasi dalam hal ini penerapan

software aplikasi memiliki keunggulan,

dimana pekerjaan akuntansi menjadi lebih

mudah, ringkas dan cepat dalam proses

penyajian laporan keuangan karena aplikasi

akuntansi secara komputerisasi diciptakan

untuk mengotomatisasi transaksi-transaksi

akuntansi ke dalam sebuah laporan dan

analisa laporan untuk mendukung

pengambilan keputusan, serta

meminimalisasi kesalahan dalam menyusun

laporan keuangan (Sastrawan, 2012).

Perubahan Software aplikasi sangat

berpengaruh terhadap efektivitas

penyusunan laporan keuangan, karena akan

mempersulit para pengelola keuangan

dalam mengoperasikan aplikasi tersebut.

Dimana setiap terjadi perubahan software

aplikasi, maka SDM yang mengoperasikan

aplikasi harus diberikan pelatihan terhadap

cara pengoperasian aplikasi baru tersebut,

Volume 5, No. 1, Februari 2016 - 4

singkat. Sastrawan (2012) juga menyatakan

penerapan sistem informasi baru juga akan

mengalami problem yang jika tidak

diselesaikan akan menyebabkan inefisiensi

dan inefektivitas dalam pemberdayaan

sumber daya potensial.

2.2 Pengaruh Penerapan Regulasi Terhadap Efektivitas Penyusunan Laporan Keuangan

Penerapan regulasi sangat berkaitan

dengan efektivitas penyusunan laporan

keuangan, menurut Santoso dan Yohanes

(2008), bahwa laporan keuangan terutama

digunakan untuk membandingkan realisasi

pendapatan, belanja, transfer dan

pembiayaan dengan anggaran yang telah

ditetapkan, menilai kondisi keuangan,

mengevaluasi efektivitas dan efisiensi suatu

entitas pelaporan dan membantu

menentukan ketaatannya terhadap peraturan

perundang-undangan.

Untuk memahami peraturan secara

tepat maka perlu diberikan sosialisasi yang

memadai bagi aparatur pemerintah,

terutama yang menangani masalah

pelaporan. Sutrisno (2012), menyatakan

bahwa kebingunan seperti ini adalah

perasaan keprihatinan yang dalam oleh

seseorang yang menimbulkan

ketidakproporsionalan terhadap akibat yang

muncul dari penggunaan aturan.

Kebingungan aparatur pemerintah terhadap

aturan Penyusunan dan Pengelolaan

Keuangan dapat diartikan sebagai

kecenderungan seseorang yang mengalami

kesulitan atau ketidakmudahan yang

menimbulkan kendala terhadap penggunaan

aturan itu sendiri.

2.3 Pengaruh Kapasitas Sumber Daya Manusia Terhadap Efektivitas Penyusunan Laporan Keuangan

Keterkaitan kapasitas sumberdaya

manusia terhadap efektivitas penyusunan

laporan keuangan dapat kita lihat dari

pendapat peneliti sebelumnya. Menurut

Yosefrinaldi (2013), kemampuan sumber

daya manusia dalam menghasilkan laporan

keuangan yang berkualitas dapat dirancang

melalui suatu sistem pengendalian internal

dengan tujuan umumnya adalah efisiensi

dan efektivitas operasi.

Sumberdaya manusia merupakan salah

satu unsur terpenting didalam proses

penyusunan laporan keuangan. Maka dalam

meningkatkan efektivitas penyusunan

laporan keuangan haruslah diposisikan oleh

orang yang tepat.

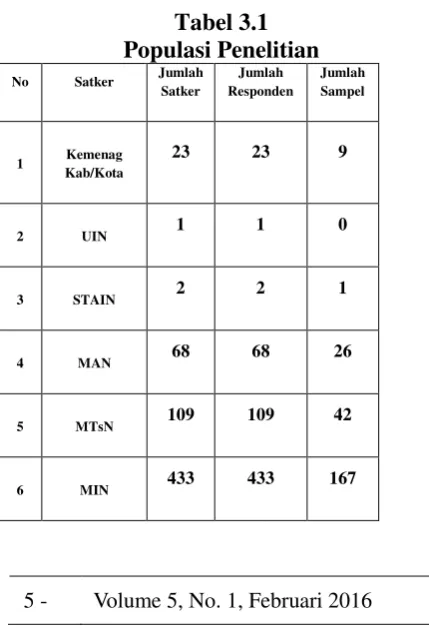

3. Metode Penelitian

Penelitian ini dilakukan pada

Kementerian Agama Provinsi Aceh. Jenis

5 - Volume 5, No. 1, Februari 2016

hipotesis. Penelitian ini merupakan

penelitian sampel, karena tidak semua

subjek penelitian diobservasi. Penelitian ini

merupakan penelitian model

cross-sectional, karena penelitian ini melakukan

pengambilan data primer maupun sekunder

pada satu waktu tertentu dengan

menggunakan banyak responden.

Unit analisis dalam penelitian ini

adalah satker dilingkungan Kementerian

Agama Provinsi Aceh, yaitu

bendahara/operator yang terlibat dalam

menyiapkan laporan keuangan. Teknik

pengambilan sampel adalah menggunakan

metode simple random sampling, teknik

pengumpulan data pada penelitian ini

dengan menggunankan kuisioner,

wawancara, dan studi kepustakaan.

Tabel 3.1 Populasi Penelitian No Satker Jumlah

Satker

Jumlah Responden

Jumlah Sampel

1 Kemenag Kab/Kota

23 23 9

2 UIN 1 1 0

3 STAIN 2 2 1

4 MAN 68 68 26

5 MTsN 109 109 42

6 MIN 433 433 167

Total Responden 636 636 636

Sumber : Subbag Keuangan & Perencanaan Kanwil Kemenag Provinsi Aceh, Tahun 2013

Teknik pengujian validitas

menggunakan teknik korelasi Product

Moment dari Person dengan tingkat

signifikansi 5%.

Pengujian reliabilitas menggunakan

Cronbanch Alpha masing-masing

instrument.

Pengujian analisis data menggunakan

formulasi regresi linier berganda dalam

bentuk persamaan sebagai berikut:

Y = a + b1X1 + b2X2 + b3X3 + e

Dimana Y adalah Efektivitas penyusunan laporan keuangan, a adalah Konstanta, b1 -

b3 adalah Koefisien regresi, X1 adalah

Perubahan software aplikasi, X2 adalah

Penerapan Regulasi, X3 adalah Kapasitas

Sumberdaya Manusia (SDM), dan e adalah Error term, yaitu tingkat kesalahan penduga

dalam penelitian.

4. Pembahasan

Hasil uji regresi dengan menggunakan

software SPSS adalah seperti pada tabel 4.1

Tabel 4.1

Volume 5, No. 1, Februari 2016 - 6 Sumber : Hasil Pengolahan Data, 2014 (diolah)

Koefisien korelasi (R) sebesar 0,604

yang menggambarkan bahwa perubahan

software aplikasi, penerapan regulasi dan

kapasitas SDM memiliki keeratan

hubungan terhadap efektivitas penyusunan

laporan keuangan di lingkungan

Kementerian Agama Provinsi Aceh yaitu

sebesar 60 persen. Koefisien determinan

(R2) bernilai 0,365 menunjukkan bahwa

perubahan software aplikasi, penerapan

regulasi dan kapasitas SDM mampu

mempengaruhi efektivitas penyusunan

laporan keuangan di lingkungan

Kementerian Agama Provinsi Aceh sebesar

36,5 persen dan sisanya sebesar 63,5 persen

di pengaruhi oleh variabel lainnya diluar

model penelitian ini.

Variabel lain yang mungkin

mempengaruhi Efektivitas Penyusunan

Laporan Keuangan adalah Komitmen

Organisasi. Karena komitmen dari suatu

instansi untuk menyajikan laporan

keuangan dengan tepat waktu, akurat dan

dapat diandalkan merupakan tujuan utama

dari suatu instansi. Variabel lain yang juga

dapat mempengaruhi efektivitas

penyusunan laporan keuangan adalah

Pengendalian Internal dan Motivasi Kerja.

Karena dengan adanya pengentalian

internal yang baik dan motivasi kerja

karyawan yang besar, maka penyusunan

laporan keuangan akan lebih efektif dan

efisien.

4.1 Pengaruh Perubahan Software Aplikasi, Penerapan Regulasi Dan Kapasitas SDM Terhadap Efektivitas Penyusunan Laporan Keuangan di Lingkungan Kementerian Agama Provinsi Aceh

Berdasarkan hasil pengujian hipotesis

menunjukkan bahwa nilai F-hitung lebih

besar dari nilai F-tabel. Hal ini berarti

secara bersama variabel perubahan software

aplikasi, penerapan regulasi dan kapasitas

SDM secara bersama-sama berpengaruh

signifikan terhadap proses penyusunan

laporan keuangan di lingkungan

Kementerian Agama Provinsi Aceh.

Perubahan software aplikasi yang

bertahap dilakukan untuk perbaikan aplikasi

dari kelemahan, kesalahan dan

kekurangan-kekurangan yang tidak diduga sebelumnya.

Perubahan software aplikasi kearah yang

lebih baik sangat berpenngaruh terhadap

efektivitas penyusunan laporan keuangan

PERSAMAAN REGRESI LINEAR BERGANDA

T-7 - Volume 5, No. 1, Februari 2016

suatu instansi pemerintah.

Penyusunan laporan keuangan yang

benar haruslah mengikuti

peraturan-peraturan dan standar akuntansi pemerintah

yang berlaku, karena penerapan regulasi

yang baik juga dapat meningkatkan

efektivitas dalam penyusunan laporan

keuangan.

Penyusunan laporan keuangan tidak

terlepas dari peran seorang sumberdaya

manusia, maka sumberdaya manusia yang

melakukan penyusunan laporan keuangan

harus memiliki kapasitas kemampuan yang

baik.

Mustafa et al (2010) menyatakan untuk

dapat menghasilkan laporan keuangan yang

berkualitas, maka kapasitas sumber daya

manusia yang melaksanakan sistem

akuntansi sangatlah penting, karena sistem

akuntansi sebagai suatu sistem informasi

membutuhkan kemampuan manusia untuk

menjalankan sistem yang ada.

4.2 Pengaruh Perubahan Software Aplikasi Terhadap Efektivitas Penyusunan Laporan Keuangan di Lingkungan Kementerian Agama Provinsi Aceh

Hasil penelitian terhadap perubahan

software aplikasi diperoleh nilai t-hitung

lebih besar dari t-tabel, artinya variabel

perubahan software aplikasi secara parsial

berpengaruh signifikan terhadap efektivitas

penyusunan laporan keuangan di

lingkungan Kementerian Agama Provinsi

Aceh.

Software aplikasi yang handal sangat

membantu dalam meningkatkan efektivitas

penyusunan laporan keuangan instansi

pemerintah. Sari et al (2014) menyatakan

Pemanfaatan teknologi informasi akan

meminimalisasi berbagai kesalahan, karena

semua aktivitas pengelolaan keuangan akan

tercatat secara lebih sistematis dan pada

akhirnya akan mampu menyajikan laporan

keuangan daerah yang andal.

Temuan ini sejalan dengan Penelitian

Mustafa et al (2010) pemanfaatan teknologi

informasi dalam pengolahan data diketahui

memiliki keunggulan dari sisi kecepatan.

Suatu entitas akuntansi sudah pasti akan

memiliki transaksi yang kompleks dan

besar volumenya.

4.3 Pengaruh Penerapan Regulasi Terhadap Efektivitas Penyusunan Laporan Keuangan di Lingkungan Kementerian Agama Provinsi Aceh

Hasil penelitian terhadap penerapan

regulasi diperoleh nilai t-hitung lebih besar

dari t-tabel, artinya variabel penerapan

regulasi secara parsial berpengaruh

signifikan terhadap efektivitas penyusunan

laporan keuangan di lingkungan

Kementerian Agama Provinsi Aceh.

Idris et al (2012) menggambarkan

semakin baiknya Regulasi yang ada, maka

kinerja pelayanan aparatur di Provinsi Aceh

akan semaking meningkat. Semakin

Volume 5, No. 1, Februari 2016 - 8

implementatifnya regulasi dalam pelayanan

publik, maka akan memberikan kontribusi

yang signifikan terhadap kinerja pelayanan

aparatur.

Tantriani (2011) menyatakan penentuan

kebijakan dan standar akuntansi,

pelaksanaan kebijakan berpengaruh

signifikan terhadap kualitas informasi

laporan keuangan pemerintah daerah.

4.4 Pengaruh Kapasitas SDM Terhadap Efektivitas Penyusunan Laporan Keuangan di Lingkungan Kementerian Agama Provinsi Aceh

Hasil penelitian terhadap kapasitas

SDM diperoleh nilai t-hitung lebih kecil

dari t-tabel, artinya variabel kapasitas SDM

secara parsial tidak berpengaruh terhadap

efektivitas penyusunan laporan keuangan di

lingkungan Kementerian Agama Provinsi

Aceh.

Hasil ini mungkin disebabkan kondisi

kapasitas sumberdaya manusia yang belum

mendukung. Dari hasil observasi pada saat

pengambilan kuesioner diperoleh informasi

bahwa sumber daya manusia yang ada di

Kabupaten/Kota di Kementerian Agama

Provinsi Aceh diakui masih sangat kurang

dari sisi jumlah maupun kualifikasinya.

Dari sisi kualifikasi, sebagian besar

pegawai/operator yang menyusun laporan

keuangan tidak memiliki latar belakang

pendidikan akuntansi. Uraian tugas dan

fungsi penyusun laporan keuangan yang

ada juga masih terlalu umum, dalam hal ini

guru merangkap sebagai operator dan

bendahara. Sementara peraturan

perundang-undangan telah mewajibkan setiap satuan

kerja untuk menyelenggarakan akuntansi

dan menyusun laporan keuangan, sehingga

pegawai yang ada yang diberdayakan.

Penelitian Mustafa et al (2010)

menyatakan tidak ada pengaruh antara

kapasitas sumber daya manusia terhadap

keterandalan pelaporan keuangan. Temuan

ini sejalan dengan penelitian Alimbudiono

dan Fidelis (2004), Dinata (2004), Imelda

(2005). Temuan empiris dari penelitian

mereka menunjukkan masih minimnya

pegawai berlatar pendidikan akuntansi,

belum jelasnya job description, dan kurang

dilaksanakannya pelatihan-pelatihan untuk

menjamin fungsi akuntansi berjalan dengan

baik.

Kesimpulan

Berdasarkan hasil penelitian yang telah

dilakukan maka dapat di ambil kesimpulan

yaitu :

1. Perubahan software aplikasi,

penerapan regulasi dan kapasitas

sumberdaya manusia secara

bersama berpengaruh signifikan

terhadap efektivitas penyusunan

laporan keuangan di lingkungan

9 - Volume 5, No. 1, Februari 2016

2. Perubahan software aplikasi secara

parsial berpengaruh signifikan

terhadap efektivitas penyusunan

laporan keuangan di lingkungan

Kementerian Agama Provinsi Aceh.

3. Penerapan regulasi secara parsial

berpengaruh signifikan terhadap

efektivitas penyusunan laporan

keuangan di lingkungan

Kementerian Agama Provinsi Aceh.

Kapasitas sumberdaya manusia secara

parsial tidak berpengaruh signifikan

terhadap efektivitas penyusunan laporan

keuangan di lingkungan Kementerian

Agama Provinsi Aceh.

DAFTAR PUSTAKA

Arikunto, S. 2002. Prosedur Penelitian Suatu Pendekatan Praktik. Jakarta: Rineka Cipta

Bappenas. 2011. Pedoman Penerapan Reformasi Birokrasi. Konsep

Fontanella, Amy. dkk. 2010. Aplikasi

Komputer Akuntansi Dalam

Penyusunan Laporan Keuangan

Pemerintah Daerah (Studi Kasus Pada Sekretariat Daerah Kabupaten Solok Selatan). Jurnal Akuntansi & Manajemen Vol 5 No.1, ISSN : 1858-3687 hal 53-67

Idris, Amiruddin. dan Win Konadi Manan.

2012. Pengaruh Regulasi Dan

Ketersediaan Anggaran Terhadap

Kinerja Pelayanan Aparatur Skpd Dan

Implikasinya Pada Kualitas

Pelayanan Publik Di Provinsi Aceh.

Jurnal Kebangsaan. Vol.1 No.1. Januari

Mardiasmo. 2005. Akuntansi Sektor Publik Edisi 2. Yogyakarta : Penerbit Andi

Mustafa, Santiadji, dkk. 2010. Analisis Faktor –Faktor Yang Berpengaruh

Terhadap Keterandalan Dan

Ketepatwaktuan Pelaporan Keuangan Pada Skpd Pemerintah Daerah Kota

Kendari (online).

(http://elibrary.ub.ac.id/)

Republik Indonesia. PP No. 24 tahun 2005, Lampiran II: Kerangka Konseptual Akuntansi Pemerintahan No.35

Sedarmayanti. 2001. Sumberdaya Manusia Dan Produktivitas Kerja. Bandung: Msandar Maju

Sutrisno, Andik Tri. 2012. Faktor

Keperilakuan Dalam Implementasi

Peraturan Perundang-Undangan

Penyusunan Dan Pengelolaan

Keuangan Daerah (Studi Empiris

pada Satuan Kerja Pengelola

Keuangan Daerah Kabupaten

Lamongan). Jurnal Akuntansi Unesa.

Vol. 1, No. 1

Tantriani, Sukmaningrum Puji Harto. 2011.

Analisis Faktor-Faktor Yang

Mempengaruhi Kualitas Informasi

Laporan Keuangan Pemerintah

Daerah (Studi Empiris pada

Pemerintah Kabupaten dan Kota Semarang). http://eprints.undip.ac.id/

Yosefrinaldi, 2013. Pengaruh Kapasitas Sumberdaya Manusia Dan Pemanfaatan Teknologi Informasi Terhadap Kualitas Laporan Keuangan Pemerintah Daerah Dengan Variabel Intervening Sistem Pengendalian Intern Pemerintah (Studi Empiris pada Dinas Pengelolaan Keuangan dan Aset Daerah Se-Sumatera Barat). Jurnal akuntansi. Vol. 1, No.