PENGARUH PROFITABILITAS DAN STRUKTUR KEPEMILIKAN TERHADAP NILAI PERUSAHAAN DENGAN KEPUTUSAN INVESTASI,

KEPUTUSAN PENDANAAN DAN KEBIJAKAN DIVIDEN SEBAGAI VARIABEL MODERASI

(Suatu Studi Pada Perusahaan Pertambangan Yang Terdaftar Di Bursa Efek Indonesia )

SKRIPSI

Untuk memenuhi salah satu syarat sidang skripsi Guna memperoleh gelar Sarjana Ekonomi

Oleh

Fanny Rosa Fandini 094020082

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI UNIVERSITAS PASUNDAN

PENGARUH PROFITABILITAS DAN STRUKTUR KEPEMILIKAN TERHADAP NILAI PERUSAHAAN DENGAN KEPUTUSAN INVESTASI,

KEPUTUSAN PENDANAAN DAN KEBIJAKAN DIVIDEN SEBAGAI VARIABEL MODERASI

(Suatu Studi Pada Perusahaan Pertambangan Yang Terdaftar Di Bursa Efek Indonesia)

SKRIPSI

Untuk memenuhi salah satu syarat sidang skripsi Guna memperoleh gelar Sarjana Ekonomi

Program Studi Akuntansi

Fakultas Ekonomi Universitas Pasundan

Bandung, April 2013 Mengetahui,

Pembimbing,

Dr. Atang Hermawan SE., Msi., Ak.

Pembimbing Pendamping,

Isye Siti Aisyah, SE., Msi

Dekan,

Dr. H. R. Abdul Maqin, SE., MP

Ketua Program Studi,

MOTTO

“Sesungguhnya Sesudah Kesulitan Itu ada Kemudahan,

maka apabila kamu telah selesai dari suatu urusan dan

hanya kepada tuhanmulah kamu berharap”

(Q.S Alam Nasyrah 94: 6-8)

“Kegagalan bukan berarti kehancuran, tetapi sebagai batu

loncatan menuju sukses’’ (phytagoras)

ABSTRAK

Penelitian ini bertujuan untuk mengetahui seberapa besar pengaruh

profitabilitas dan struktur kepemilikan terhadap nilai perusahaan, dengan pengaruh keputusan investasi, keputusan pendanaan dan kebijakan dividen sebagai variabel moderasi pada perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia.

Metode penelitian yang digunakan adalah analisis deskriptif dan asosiatif. Variabel bebas dalam penelitian ini adalah profitabilitas yang diproksikan dengan

return on equity dan struktur kepemilikan yang diproksikan dengan kepemilikan institusional, variabel moderasi dalam penelitian ini adalah keputusan investasi yang diproksikan dengan price earning ratio, keputusan pendanaan yang diproksikan dengan debt to equity ratio, kebijakan dividen yang diproksikan dengan dividend payout ratio. Variabel dependen ini adalah nilai perusahaan dengan proksi dengan

price book. Adapun populasi dalam penelitian ini berjumlah 31 perusahaan. Sampel penelitian ini menggunakan metode purposive sampling dengan jumlah sampel yang diteliti sebanyak 5 perusahaan.

Analisis data mengunakan software pengolahan data statistik yaitu Eviews 6. Hasil uji signifikan parsial (uji t) menunjukan bahwa terdapat pengaruh Profitabilitas terhadap nilai perusahaan sedangkan tidak terdapat pengaruh struktur kepemilikan terhadap nilai perusahaan. Terdapat pengaruh profitabilitas terhadap nilai perusahaan dengan keputusan investasi sebagai variabel moderasi, tidak terdapat pengaruh struktur kepemilikan terhadap nilai perusahaan dengan keputusan investasi sebagai variabel moderasi. Tidak terdapat pengaruh profitabilitas terhadap nilai perusahaan dengan keputusan pendanaan sebagai variabel moderasi, dan tidak terdapat pengaruh struktur kepemilikan terhadap nilai perusahaan dengan keputusan pendanaan sebagai variabel moderasi. Tidak terdapat pengaruh profitabilitas terhadap nilai perusahaan dengan kebijakan dividen sebagai variabel moderasi, dan tidak terdapat pengaruh struktur kepemilikan terhadap nilai perusahaan dengan kebijakan dividen sebagai variabel moderasi.Secara simultan terdapat pengaruh profitabilitas dan struktur kepemilikan terhadap nilai perusahaan terhadap nilai perusahaan, dan terdapat pengaruh profitabilitas dan struktur kepemilikan terhadap nilai perusahaan dengan keputusan investasi, keputusan pendanaan, dan kebijakan dividen sebagai variabel moderasi pada perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia.

KATA PENGANTAR

Assalammu’laikum Wr.Wb.

Alhamdulillah, puji dan syukur kehadirat Allah SWT. yang telah melimpahkan rahmat-Nya kepada penulis sehingga penulis dapat menyelesaikan skripsi dengan judul “Pengaruh Profitabilitas dan Struktur Kepemilikan terhadap Nilai Perusahaan dengan Keputusan Investasi, Keputusan Pendanaan, dan Kebijakan Dividen Sebagai Variabel Moderasi pada Perusahaan

Pertambangan yang Terdaftar di Bursa Efek Indonesia”, sebagai salah satu

syarat untuk memperoleh gelar Sarjana Ekonomi pada Program Studi Akuntansi Fakultas Ekonomi Universitas Pasundan Bandung.

Tidak lupa dalam kesempatan ini pula, perkenankanlah penulis menyampaikan terimakasih yang sebesar-besarnya kepada:

1. Prof. Dr. Ir. H. Eddy Yusuf, Sp., M.Si., M.Kom. selaku Rektor Universitas Pasundan Bandung.

2. Dr. H. R. Abdul Maqin, SE., MP selaku Dekan Fakultas Ekonomi Universitas Pasundan Bandung.

3. Dr. H. Sasa S. Suratman, SE., MSc. selaku Ketua Program studi Akuntansi Fakultas Ekonomi Universitas Pasundan Bandung.

4. Bapak Dadan Soekardan, SE., MSi. selaku Sekertaris Program Studi Akuntansi Fakultas Ekonomi Universitas Pasundan Bandung.

5. Ibu Isye Siti Aisyah SE., Msi,. selaku dosen wali.

6. Bapak Kosim yang telah membantu dalam segala hal yang berhubungan dengan surat menyurat selama proses penyusunan skripsi.

7. Seluruh Bapak dan Ibu Dosen Fakultas Ekonomi Universitas Pasundan yang telah memberikan ilmu yang bermanfaat bagi penulis selama proses perkuliahan.

8. Kakakku Ardi Setiadi A.Md.. Terimakasih atas segala doa, kasih sayang,

support dan keceriaannya bagi penulis.

10. Sahabat-sahabat seperjuanganku Anita Trimulia, Reni, Mutdiyanti, Noviandina, Citra Fitri Aryanti, Giani Kusnia, Devia Nursari putri terimakasih atas dukungannya semoga tali silaturahmi kita selalu terjaga selamanya. 11. Kang Ridwan, kang Rah Adi dan Kang Somadi atas bantuan dan

masukan-masukan yang bermanfaat bagi penulis dalam menyusun skripsi ini.

12. Rekan-rekan Lembaga Eksekutif Mahasiswa (LEM) FE UNPAS periode 2011-2012 khususnya Ka Zaky, Ka Ihwan, Ka Akbar SE., Ka Bingky SE., Ka Sammy SE., Ka Jovi dan Azka terimakasih atas semangatnya.

13. Teman-teman Akuntansi 2009, khususnya anak dosen wali Bu Isye terimakasih atas suportnya

14. Semua pihak yang tidak dapat disebutkan satu persatu. Terima kasih untuk semuanya.

Akhir kata semoga penelitian ini dapat memberikan kontribusi yang positif bagi semua pihak yang berkepentingan dan semoga Allah SWT membalas semua amal dan kebaikan kepada pihak-pihak yang telah membantu dalam menyelesaikan skripsi ini. Amin.

Wassalammu’alaikum Wr.Wb.

Bandung, April 2013 Penulis

DAFTAR ISI

1.2 Identifikasi Masalah dan Rumusan Masalah ………1.3 Tujuan Penelitian ………..

1.4 Kegunaan Penelitian ………..…...

1.4.1 Kegunaan Praktis ……….………...……… BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN

2.1.1.3. Return On Equity ....………….……….. 2.1.2. Struktur Kepemilikan ……….………. 2.1.2.1. Definisi Struktur Kepemilikan ……….. 2.1.2.2. Pengelompokan Struktur Kepemilikan Perusahaan 2.1.3. Keputusan Investasi ..………..………

2.1.3.1. Definisi Keputusan Investasi ……… 2.1.3.2. Price Earning Ratio………..

2.1.4 Keputusan Pendanaan ..………..……. 2.1.4.1. Definisi Keputusan Pendanaan ……….. 2.1.4.2. Debt to Equity Ratio………..

2.1.5. Kebijakan Dividen…. ..………..……. 2.1.5.1. Definisi Kebijakan Dividen ………... 2.1.5.2. Alternatif Kebijakan Dividen ………. 2.1.5.3. Dividend Payout Ratio………... 2.1.6. Nilai Perusahaan ……….

2.1.6.1. Definisi Nilai Perusahaan ………... 2.1.6.2. Harga Saham ………... 2.1.6.3. Faktor-faktor yang Mempengaruhi Harga Saham 2.1.6.4. Analisis Saham …….………... 2.1.6.5. Price To Book Value………... 2.2. Kerangka Pemikiran ………..….

2.2.1. Hubungan Profitabilitas dengan Nilai Perusahaan ………. 2.2.2. Hubungan Profitabilitas,Keputusan Investasidengan Nilai

Perusahaan ……….. 2.2.3. Hubungan Profitabilitas,Keputusan Pendanaan dengan

Nilai Perusahaan ………... 2.2.4. Hubungan Profitabilitas,Kebijakan Dividen dengan Nilai

Perusahaan ………..

2.2.5. Hubungan Struktur Kepemilikandengan Nilai Perusahaan 2.2.6. Hubungan Struktur Kepemilikan ,Keputusan Investasi

dengan Nilai Perusahaan ………... 2.2.7. Hubungan Struktur Kepemilikan,Keputusan Pendanaan dengan Nilai Perusahaan ……… 2.2.8. Hubungan Struktur Kepemilikan,Kebijakan Dividen

dengan Nilai Perusahaan ……… 2.2.9. Hubungan Profitabilitas dan Struktur Kepemilikan dengan

Nilai Perusahaan ………... 2.2.10.Hubungan Profitabilitas dan Struktur Kepemilikan terhadap Nilai Perusahaan dengan Keputusan Investasi, Keputusan Pendanaan dan Kebijakan Dividen Sebagai Variabel Moderasi ……….

3.1. Metode Penelitian yang digunakan ………... 3.2. Definisi Variabel dan Operasionalisasi Variabel ……...………

3.2.2. Operasional Variabel ………..

3.5. Metode Analisis yang digunakan ……..………... 3.6. Analisis Data dan Rancangan Uji Hipotesis ……….

3.6.1. Analisis Data ……..……… 3.6.2. Rancangan Analisis dan Pengujian Hipotesis ………

3.6.2.1. Rancangan Analisis ………..……… 3.6.2.2. Tes Statistik untuk Pengujian Hipotesis ……….. 3.6.2.3. Penetapan Hipotesis ……….

3.6.2.4. Penetapan Tingkat Signifikansi ……… 3.6.2.5. Penarikan Kesimpulan ……….. BAB IV HASIL PENELITIAN DAN PEMBAHASAN

4.1. Hasil Penelitian ……….

4.1.1. Gambaran Umum Perusahaan ………

4.1.2. Gambaran Profitabilitas pada Perusahaan Pertambangan. 4.1.3. Gambaran Struktur Kepemilikan pada Perusahaan

Pertambangan ………

4.1.4. Gambaran Keputusan Investasi pada Perusahaan

101 101 106

Pertambangan ………

4.1.5. Gambaran Keputusan Pendanaan pada Perusahaan

Pertambangan………..

4.1.6. Gambaran Kebijakan Dividen pada Perusahaan

Pertambangan………..

4.1.7. Gambaran Nilai Perusahaan pada Perusahaan

Pertambangan………...

4.2. Pembahasan ………..

4.2.1. Analisis Statistik Deskriptif ……….. 4.2.1.1. Analisis Profitabilitas Perusahaan Pertambangan 4.2.1.2. Analisis Struktur Kepemilikan Perusahaan

Pertambangan ……….……….. 4.2.1.3. Analisis Keputusan Investasi Perusahaan

Pertambangan ………….…………...

4.2.1.4. Analisis Keputusan Pendanaan Perusahaan Pertambangan …..………...………..

4.2.1.5. Analisis Kebijakan Dividen Perusahaan

Pertambangan ………...

4.2.1.6. Analisis Nilai Perusahaan Perusahaan

Pertambangan ………...

4.2.2. Pengaruh Profitabilitas Terhadap Nilai Perusahaan …… 4.2.3. Pengaruh Profitabilitasterhadap Nilai Perusahaan

dengan Keputusan Investasi, keputusan Pendanaan dan

Kebijakan Dividen sebagai Variabel Moderasi …………..

4.2.3.1. Pengaruh ProfitabilitasTerhadap Nilai

Perusahaan Dengan Keputusan Investasi Sebagai Variabel Moderasi ………….…………... 4.2.3.2 Pengaruh Profitabilitas Terhadap Nilai

Perusahaan Dengan Keputusan Pendanaan Sebagai VariabelModerasi………... 4.2.3.3 Pengaruh Profitabilitas Terhadap Nilai

Perusahaan Dengan Kebijakan Dividen Sebagai Variabel Moderasi ………... 4.2.4 Pengaruh Struktur Kepemilikan terhadap Nilai

Perusahaan ………..

4.2.5 Pengaruh Struktur Kepemilikan Terhadap Nilai Perusahaan Dengan Keputusan Investasi, Keputusan Pendanaan dan Kebijakan Dividen Sebagai Variabel Moderasi ………….

4.2.5.1. Pengaruh Struktur Kepemilikan Terhadap Nilai Perusahaan Dengan Keputusan Investasi Sebagai Variabel Moderasi ………….…………... 4.2.5.2 Pengaruh Struktur Kepemilikan Terhadap Nilai

Perusahaan Dengan Keputusan Pendanaan Sebagai VariabelModerasi………... 4.2.5.3. Pengaruh Struktur Kepemilikan Terhadap Nilai

Variabel Moderasi Pada Perusahaan

Pertambangan ………... 4.2.6 Pengaruh Profitabilitas dan Struktur Kepemilikan

Terhadap Nilai Perusahaan ………. 4.2.7 Pengaruh Profitabilitas dan Struktur Kepemilikan

Terhadap Nilai Perusahaan dengan Keputusan Investasi, Keputusan Pendanaan dan Kebijakan Dividen Sebagai Variabel moderasi ………..

164

170

174 BAB V KESIMPULAN DAN SARAN

5.1 Kesimpulan ………...……….

5.2. Saran ………... 195 204

DAFTAR PUSTAKA ………...

LAMPIRAN- LAMPIRAN

DAFTAR TABEL

Indeks Harga Saham Gabungan (IHSG) dan Nilai Kapitalisasi Pasar ... Perkembangan Indeks Sektoral di Bursa Efek Indonesia ………... Sektor Pertambangan ……….. Hasil Purposive Sampling ………..

Perusahaan pertambangan yang terdaftar di BEI yang menjadi sampel Interpretasi Koefisien Korelsi ………...

Perkembangan Rasio ProfitabilitasTahun 2007- 2011 ……….. Perkembangan Struktur kepemilikan Tahun 2007-2011 …..………….. Perkembangan Rasio Keputusan InvestasiTahun 2007-2011 ………... Perkembangan Rasio Keputusan PendanaanTahun 2007-2011 ……... Perkembangan Rasio Kebijakan Dividen Tahun 2007-2011 ……... Perkembangan Rasio Nilai PerusahaanTahun 2007-2011 ……… Tingkat ProfitabilitasTahun 2007- 2011 ………... Hasil Analisis Deskriptif Profitabilitas Tahun 2007-2011 ………. Tingkat Struktur kepemilikan Tahun 2007-2011 …..……… Hasil Analisis Deskriptif Struktur kepemilikan Tahun 2007-2011……. Tingkat Keputusan InvestasiTahun 2007-2011 ………... Hasil Analisis Deskriptif Keputusan InvestasiTahun 2007-2011……..

4.13.

Tingkat Keputusan PendanaanTahun 2007-2011 ……... Hasil Analisis Deskriptif Keputusan PendanaanTahun 2007-2011….. Tingkat Kebijakan Dividen Tahun 2007-2011 ……... Hasil Analisis Deskriptif Kebijakan Dividen Tahun 2007-2011…….. Tingkat Nilai PerusahaanTahun 2007-2011 ……… Hasil Analisis Statistik Deskriptif Nilai PerusahaanTahun 2007-2011 Regresi Profitabilitas terhadap Nilai Perusahaan …..……… Regresi Profitabilitas terhadap Nilai Perusahaan dengan Keputusan Investasisebagai variabel Moderasi ………... Regresi Profitabilitas terhadap Nilai Perusahaan dengan Keputusan Pendanaansebagai variabel Moderasi ……… Regresi Profitabilitas terhadap Nilai Perusahaan dengan kebijakan dividensebagai variabel Moderasi ………. Regresi Struktur Kepemilikan terhadap Nilai Perusahaan ………...

Regresi Struktur Kepemilikan terhadap Nilai Perusahaan dengan Keputusan Investasisebagai variabel Moderasi ………. Regresi Struktur Kepemilikan terhadap Nilai Perusahaan dengan Keputusan Pendanaan variabel Moderasi ………...

4.29.

Regresi Profitabilitas dan Struktur Kepemilikan Terhadap Nilai Perusahaan dengan Keputusan Investasi, Keputusan Pendanaan dan Kebijakan Dividen Sebagai Variabel Moderasi ………. Hasil Uji F ………..

Rekapitulasi Hasil Analisis Deskriptif ………..

Rekapitulasi Penelitian Pengaruh Profitabilitasterhadap Nilai

Perusahaan ……….

Rekapitulasi Penelitian Pengaruh Profitabilitas terhadap Nilai

Perusahaan denganKeputusan Investasi sebagai variabel moderasi….. Rekapitulasi Penelitian Pengaruh Profitabilitas terhadap Nilai

Perusahaan denganKeputusan Pendanaan sebagai variabel moderasi... Rekapitulasi Penelitian Pengaruh Profitabilitas terhadap Nilai

Perusahaan denganKebijakan Dividen sebagai variabel moderasi... Rekapitulasi Penelitian Pengaruh Struktur Kepemilikan terhadap Nilai

Perusahaan ………..

Rekapitulasi Penelitian Pengaruh Struktur Kepemilikan terhadap Nilai Perusahaan denganKeputusan Investasi sebagai variabel moderasi ….. Rekapitulasi Penelitian Pengaruh Struktur Kepemilikan terhadap Nilai Perusahaan denganKeputusan Pendanaan sebagai variabel moderasi .. Rekapitulasi Penelitian Pengaruh Struktur Kepemilikan terhadap Nilai Perusahaan denganKebijakan Dividen sebagai variabel moderasi …… Rekapitulasi Penelitian Pengaruh Profitabilitasdan Struktur

Kepemilikan Terhadap Nilai Perusahaan ……….

4.41.

Rekapitulasi Penelitian Pengaruh Pengaruh Profitabilitasdan Struktur Kepemilikan terhadap Nilai Perusahaan dengan Keputusan Investasi, Keputusan Pendanaan dan Kebijakan Dividen sebagai Variabel

DAFTAR GAMBAR

Nomor Judul Gambar Halaman 2.1. Kerangka Pemikiran ……… 65 3.1. Model Penelitian ………..………... 82 4.1.

4.2. 4.3. 4.4. 4.5. 4.6.

Grafik Rasio Profitabilitas ….……..……… Grafik Struktur Kepemilikan ….………...………. Grafik Keputusan Investasi ………...……….………. Grafik Keputusan Pendanaan ……….………. Grafik Kebijakan Dividen ………..………... Grafik Nilai Perusahaan ………..………...

DAFTAR LAMPIRAN

Lampiran 1 Surat Tugas Membimbing Skripsi

Lampiran 2 Kartu Perkembangan Bimbingan Skripsi

Lampiran 3 Gambaran Data Profitabilitas, Struktur Kepemilikan, Keputusan Investasi, Keputusan Pendanaan, Kebijakan Dividen dan Nilai Perusahaan

Lampiran 3 Ikhtisar Keuangan Perusahaan Pertambangan Pada Tahun 2007-2011

BAB I PENDAHULUAN

1.1 Latar Belakang Penelitian

Sejalan dengan perkembangan perekonomian, banyak perusahaan dalam rangka mengembangkan usahanya melakukan berbagai cara untuk memenuhi kebutuhan modal.

Perusahaan sangat membutuhkan tambahan modal untuk mendorong kinerja operasional perusahaan. Salah satu cara bagi perusahaan untuk mendapatkan tambahan modal adalah dengan menawarkan kepemilikan perusahaan tersebut kepada masyarakat/publik (go public).

Pasar modal telah menjadi perhatian banyak pihak, khususnya masyarakat bisnis. Pasar modal merupakan media yang sangat efektif untuk dapat menyalurkan dan menginvestasikan dana yang berdampak produktif dan menguntungkan bagi investor (Hasa Nurohim: 2008). Pasar modal di Indonesia,yaitu BEI dapat menjadi media pertemuan antara investor dan industri. Di Indonesia perkembangan pasar modal sudah semakin pesat hal tersebut tercermin dari peningkatan pertumbuhan nilai kapitalisasi pasar dan peningkatan Indeks Harga Gabungan (IHSG) setiap tahunnya.

Tabel 1.1

INDEKS HARGA SAHAM GABUNGAN (IHSG) DAN NILAI KAPITALISASI PASAR tertinggi terendah Akhir

2011 4,193.44 3,269.45 3,821.99 118.48 2,198,133,269,765 3,537,294.21

Sumber : Statistik Pasar Modal 2012, BAPEPAM-LK

Perkembangan tersebut menunjukkan betapa pentingnya pasar modal bagi perusahaan sebagai sumber pendanaan eksternal. Jumlah kebutuhan dana perusahaan cermin dari investasi yang akan dilakukan. Pada saat yang sama dimana investasi dan pendanaan meningkat, IHSG sebagai acuan nilai pasar bergerak kearah yang sama. IHSG pada tahun 2007 sebesar 2,745.83 menjadi 3,821.99 pada tahun 2011. Demikian juga perkembangan nilai kapitalisasi pasar modal Indonesia tahun 2007 sebesar Rp.1.988.326,20 milyar menjadi Rp.3,537,294.21 milyar pada tahun 2011. Namun pada tahun 2008 , terjadi penurunan IHSG dan Nilai Kapitalisasi Pasar penurunan ini disebabkan adanya krisis global yang juga berdampak pada gejolak pasar modal Indonesia.

Menurut Dirut BEI, Erry Firmansyah mengatakan bahwa akibat terimbas krisis finansisal global, IHSG mengalami penurunan pada 3 bulan terakhir 2008 yang diikiuti dengan penurunan nilai kapitalisasi pasar di BEI. Hal itu menyebabkan pada akhir 2008 IHSG ditutup pada level atau turun sebesar 51,17%”. (www.inilah.com/

diakses pada 20 Desember 2012: 15.00 WIB)

Robbert Ang (1997) dengan melakukan studi yang bertujuan meneliti dan memprediksi pergerakan harga saham di masa yang akan datang didasarkan pada prospek ekonomi, faktor eksternal dan internal perusahaan sehingga analisisnya bersifat jangka panjang. Informasi utama yang diperlukan adalah kondisi dan prospek perusahaan, sedang motif utamanya adalah dividen dan pertumbuhan. Studi ini menyimpulkan bahwa dengan adanya nilai intrinsik suatu saham maka akan membantu investor di dalam menentukan apakah suatu saham bersifat terlalu murah (under valued), harga wajar (fairly price) atau terlalu mahal (over valued). (Sumarno dan Gunistiyo: 2009)

Rata-rata imbal hasil (return) delapan saham milik Grup Bakrie yang tercatat di Bursa Efek Indonesia mencapai 12,53% di awal 2013. Tingkat return saham Grup Bakrie dalam kurun waktu empat tahun terakhir cenderung kecil, dengan rasio nilai buku terhadap harga saham atau price to book value (PBV) di bawah satu, mengindikasikan tingkat kepercayaan investor terhadap saham grup ini mengalami penurunan. (www.iyaa.com/ diakses pada 10 Mei 2013 : 19.37 WIB)

Sumber : www.newsidx.com / data diolah 2012

Pergerakan price book value tahun 2012 pada perusahaan pertambangan terlihat

rendah. PBV ini merupakan rasio perbandingan nilai pasar suatu saham (Stock market

value) terhadap nilai bukunya sendiri sehingga dapat mengukur tingkat harga saham

overvalue atau undervalue. Semakin rendah nilai PBV suatu saham maka saham

tersebut dikategorikan undervalued, yang mana sangat baik untuk memutuskan

investasi jangka panjang. Nilai rendah PBV ini disebabkan oleh turunya harga saham,

sehingga harga saham berada di bawah nilai bukunya atau nilai sebenarnya.

Rendahnya PBV dapat mengindikasikan menurunnya kualitas dan kinerja

fundamental emiten.

Perusahaan bertujuan memperoleh laba dan meningkatkan nilai perusahaan yang dapat dilakukan melalui peningkatan kemakmuran kepemilikan atau para pemegang saham. Keberadaan para pemegang saham dan peranan manajemen sangatlah penting dalam menentukan besar keuntungan yang akan diperoleh. Harga saham di pasar modal terbentuk berdasarkan kesepakatan antara permintaan dan penawaran investor,

0 1 2 3 4 5 6 7

Price Book Value

sehingga harga saham merupakan fair price yang dapat dijadikan sebagai proksi nilai perusahaan (Hasnawati, 2005).

Nilai perusahaan ditentukan oleh profitabilitas perusahaan. Profitabilitas merupakan suatu indikator kinerja yang dilakukan oleh manajemen perusahaan. dalam mengelola kekayaan perusahaan yang ditunjukkan oleh laba yang dihasilkan perusahaan. Laba yang dihasilkan perusahaan berasal dari penjualan dan keputusan investasi yang dilakukan perusahaan. Salah satu ukuran kinerja perusahaan yang sering digunakan sebagai dasar pengambilan keputusan adalah laba yang dihasilkan oleh perusahaan (Subramanyam, 1996 dalam Rachmawati et al. 2007). Profitabilitas yang tinggi menunjukkan prospek perusahaan yang bagus sehingga investor akan merespon positif dan nilai perusahaan akan meningkat (Sujoko dan Soebintoro, 2007).

timbul konflik biasa disebut sebagai konflik keagenan (agency conflict). Perbedaan tersebut terjadi karena manajer mengutamakan kepentingan pribadi, sebaliknya pemegang saham tidak menyukai kepentingan dari manajer karena apa yang dilakukan manajer tersebut akan menyebabkan akan menambah biaya bagi perusahan sehingga penurunan keuntungan perusahaan dan dividen yang akan diterima pemegang saham. Pengaruh dari konflik antara pemilik (owners) ini akan menyebabkan penurunan nilai perusahaan, kerugian inilah merupakan agency cost equity bagi perusahaan (Tendi Haruman 2008).

Optimalisasi nilai perusahaan dapat dicapai melalui pelaksanaan fungsi manajemen keuangan, dimana satu keputusan keuangan yang diambil akan mempengaruhi keputusan keuangan lainnya dan berdampak pada nilai perusahaan .Manajemen keuangan menyangkut penyelesaian atas keputusan penting yang diambil perusahaan, antara lain keputusan investasi, keputusan pendanaan, dan kebijakan dividen. Suatu kombinasi yang optimal atas ketiganya akan memaksimumkan nilai perusahaan yang selanjutnya akan meningkatkan kemakmuran kekayaan pemegang saham. Investasi modal merupakan salah satu aspek utama dalam keputusan investasi selain penentuan komposisi aktiva. Keputusan pengalokasian modal ke dalam usulan investasi harus dievaluasi dan dihubungkan dengan risiko dan hasil yang diharapkan (Hasnawati, 2005).

terpantau lemah, di mana pelemahan tertinggi dipimpin dari sektor pertambangan sebesar 19,15 poin, dan sektor perkebunan melemah 15,66 poin. Hanya sektor infrastruktur saja yang tercatat menguat tipis 2,16 poin. (www.okezone.com /diakses pada 1 januari 2013: 21.45 WIB).

Tabel 1.2

Perkembangan Indeks Sektoral di Bursa Efek Indonesia

Sumber : Statistik Pasar Modal 2012, BAPEPAM-LK

Pergerakan saham tambang, sepanjang 2012, mengalami penurunan kinerja sebanyak 21,56 persen. Adanya kebijakan baru yang dikeluarkan Ditjen Minerba Kementerian ESDM yang memangkas harga batu bara acuan 6,4 persen menjadi USD105,61 per ton dibandingkan dengan sebelumnya USD112,87 per ton menjadi awal tekanan yag terjadi pada saham sektor ini. Pada kuartal pertama produksi turun akibat musim hujan sehingga harga menjadi mahal.

Laba bersih yang diraih PT Timah pada triwulan ketiga tercatat Rp 370 miliiar , atau 57 persen lebih rendah ketimbang pendapatan perseroan tersebut pada triwulan ketiga 2011 lalu yang mencapai Rp 860 miliar, dalam public expose yang digelar untuk kali pertama dibawah manajemen baru sejak ditetapkan melalui RUPS. (www.pmeindonesia.com/ diakses pada 29 Desember 2012: 11.30 WIB)

Aksi jual besar-besaran melanda saham PT Bumi Resources Tbk (BUMI). Hari ini, harga saham perusahaan tambang terbesar di Indonesia itu terjun 12,36% ke level terendahnya Rp 780 per saham. Managing Partner Investa Sarana Mandiri Kiswoyo Adi Joe memprediksi sampai akhir bulan Agustus ini, harga saham BUMI bisa menembus ke level Rp 700. "Posisi laba per saham (EPS) BUMI -150 dengan price earning ratio (P/E) sebesar -5.18," hitung Kiswoyo. Dari sisi kemampuan membidik keuntungan, return on equity (ROE) BUMI menjadi -68%. “artinya perlu kinerja yang sangat berat agar BUMI meraih untung atas ekspansinya.‟ Jelasnya. Debt equity

ratio (DER) BUMI juga mencapai 13 kali yang berarti utang BUMI sudah 13 kali lipat dari modalnya sendiri. (www.investasi.kontasn.id / diakses pada 25 Desember 2012 : 17.26)

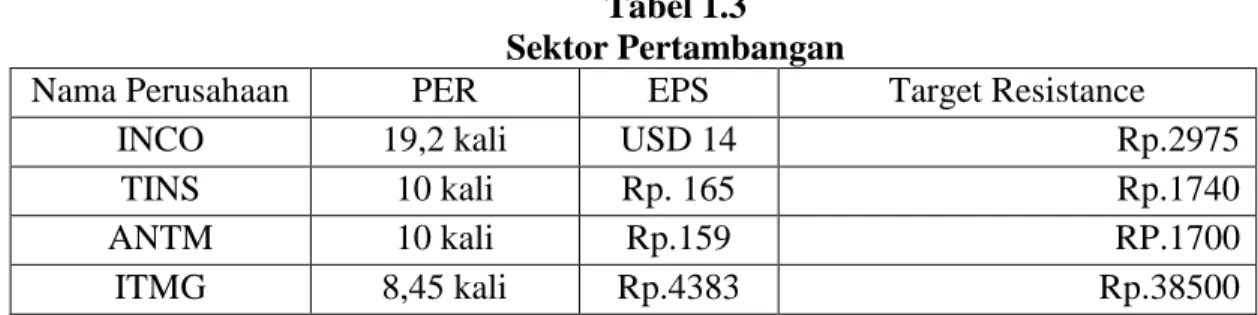

Tabel 1.3 Sektor Pertambangan

Nama Perusahaan PER EPS Target Resistance

INCO 19,2 kali USD 14 Rp.2975

TINS 10 kali Rp. 165 Rp.1740

ANTM 10 kali Rp.159 RP.1700

BORN 7,57kali Rp.103 Rp.880

HRUM 10,53 kali Rp.627 RP.7100

ADRO 12,45 kali Rp.139 Rp.1790

BUMI 19 kali RP.96 Rp.2025

DKFT 6 kali RP.280 Rp.1880

KKGI 15 kali Rp.397 Rp.6550

(www.inilah.com / data diolah /diakses pada 25 Desember 2012 : 15.32 )

Dewan Komisaris dan Direksi Bumi Plc sedang mengkaji berbagai cara untuk meningkatkan harga sahamnya sekaligus kepercayaan investor menyusul investigasi dan tuduhan adanya penyimpangan dana di salah satu anak usahanya, yaitu PT Bumi Resources Tbk (BUMI). Menurut Kepala Hubungan Masyarakat Bumi Plc Nick Von Schirnding Memang ada beberapa masalah yang harus dihadapi, tapi struktur kepemilikan tetap menjadi isu utama, ini merupakan hal yang harus kami selesaikan dalam beberapa bulan kedepan sebelum memberikan stategi jangka panjang. (www.detik.com / diakses pada 25 Desember 2012: 18.28)

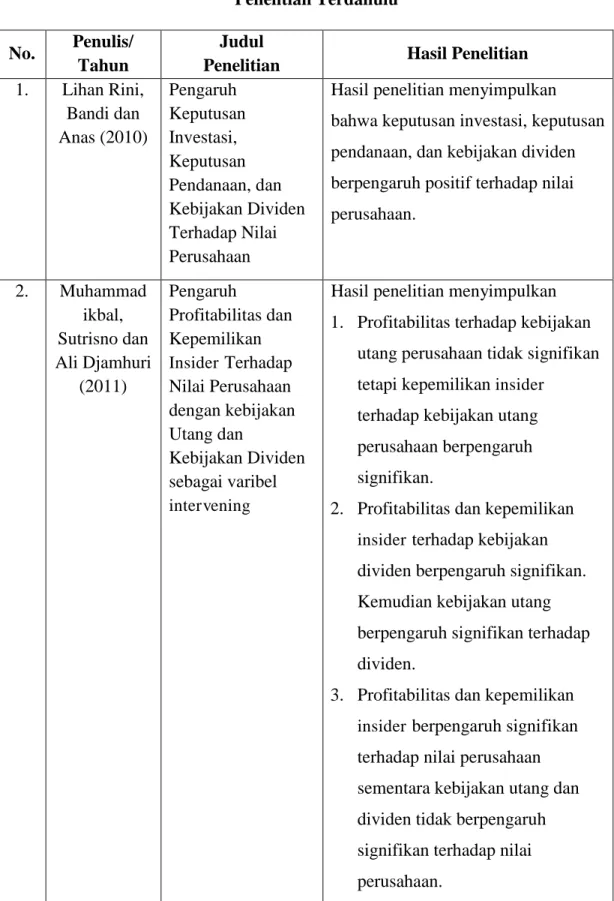

Pada penelitian sebelumnya yang dilakukan oleh Lihan Rini Puspo Wijaya, Bandi, dan Anas Wibawa (2010) dengan judul pengaruh keputusan investasi, keputusan pendanaan, dan kebijakan dividen terhadap nilai perusahaan pada perusahaan manufaktur di BEI tahun 2006-2009 menyimpulkan bahwa keputusan investasi, keputusan pendanaan, dan kebijakan dividen berpengaruh positif terhadap nilai perusahaan.

perusahaan tidak signifikan tetapi kepemilikan insider terhadap kebijakan utang perusahaan berpengaruh signifikan. Demikian profitabilitas dan kepemilikan insider

terhadap kebijakan dividen berpengaruh signifikan. Kemudian kebijakan utang berpengaruh signifikan terhadap dividen. Profitabilitas dan kepemilikan insider

berpengaruh signifikan terhadap nilai perusahaan sementara kebijakan utang dan dividen tidak berpengaruh signifikan terhadap nilai perusahaan.

Untung Wahyudi dan Hartini (2006) melakukan penelitian dengan judul implikasi struktur kepemilikan terhadap nilai perusahaan dengan keputusan keuangan sebagai variabel intervening pada perusahaan go public, kecuali perusahaan perbankan dan lembaga keuangan lainnya serta perusahaan yang dimiliki oleh Pemerintah Republik Indonesia di BEI tahun 2002 dengan tahun 2003 menyimpulkan bahwa Strukur kepemilikan manajerial berpengaruh terhadap keputusan investasi, struktur kepemilikan institusional tidak berpengaruh terhadap nilai perusahaan dan keputusan keuangan, keputusan pendanaan berpengaruh terhadap nilai perusahaan, tetapi keputusan investasi dan kebijakan dividen tidak berpengaruh terhadap nilai perusahaan, struktur kepemilikan manajerial berpengaruh terhadap nilai perusahaanbaik secara langsung maupun tidak langsung.

Berdasarkan latar belakang tersebut, maka penulis tertarik untuk mengetahui hubungan variabel-variabel tersebut dengan mengambil judul : PENGARUH PROFITABILITAS DAN STRUKTUR KEPEMILIKAN TERHADAP NILAI

PERUSAHAAN DENGAN KEPUTUSAN INVESTASI, KEPUTUSAN

PENDANAAN DAN KEBIJAKAN DIVIDEN SEBAGAI VARIABEL

1.2Identifikasi dan Rumusan Masalah

Berdasarkan latar belakang penelitian yang telah diuraikan di atas, maka penulis mengidentifikasikan masalah-masalah yang akan menjadi pokok pembahasan, yaitu :

1. Bagaimanakah profitabilitas, struktur kepemilikan, keputusan investasi, keputusan pendanaan, kebijakan devidendan nilai perusahaan.

2. Seberapa besar pengaruh profitabilitas terhadap nilai perusahaan.

3. Seberapa besar pengaruh profitabilitas terhadap nilai perusahaan dengan keputusan investasi, keputusan pendanaan dan kebijakan dividen sebagai variabel moderasi .

4. Seberapa besar pengaruh struktur kepemilikan terhadap nilai perusahaan.

5. Seberapa besar pengaruh stuktur kepemilikan terhadap nilai perusahaan dengan keputusan investasi, keputusan pendanaan, dan kebijakan dividen sebagai variabel moderasi.

6. Seberapa besar pengaruh profitabilitas dan struktur kepemilikan terhadap nilai perusahaan.

7. Seberapa besar pengaruh profitabilitas dan struktur kepemilikan terhadap nilai perusahaan dengan keputusan investasi, keputusan pendanaan dan kebijakan dividen sebagai variabel moderasi.

1.3 Tujuan Penelitian

Berdasarkan uraian identifikasi masalah, maka tujuan penelitian ini adalah sebagai berikut :

2. Untuk mengetahui pengaruh profitabilitas terhadap nilai perusahaan.

3. Untuk mengetahui pengaruh profitabilitas terhadap nilai perusahaan dengan keputusan investasi, keputusan pendanaan dan kebijakan dividen sebagai variabel moderasi.

4. Untuk mengetahui pengaruh struktur kepemilikan terhadap nilai perusahaan. 5. Untuk mengetahui pengaruh stuktur kepemilikan terhadap nilai perusahaan

dengan keputusan investasi, keputusan pendanaan, dan kebijakan dividen sebagai variabel moderasi.

6. Untuk mengetahui pengaruh profitabilitas dan struktur kepemilikan terhadap nilai perusahaan.

7. Untuk mengetahui pengaruh profitabilitas dan struktur kepemilikan terhadap nilai perusahaan dengan keputusan investasi, keputusan pendanaan dan kebijakan dividen sebagai variabel moderasi.

1.4 Kegunaan Penelitian 1.4.1 Kegunaan Teoritis

Penelitian ini diharapkan dapat memberikan sumbangan pemikiran yang berarti bagi pengembangan kurikulum bagi mahasiswa akuntansi untuk memperluas pengetahuan di bidang pasar modal, khususnya mengenai pengaruh profitabilitas dan struktur kepemilikan terhadap nilai perusahaan dengan keputusan investasi, keputusan pendanaan dan kebijakan deviden sebagai variabel intervening pada perusahaan yang terdaftar di Bursa Efek Indonesia

Dari penelitian ini diharapkan dapat berguna dan bermanfaat bagi berbagai pihak, antara lain:

a. Bagi penulis

Penelitian ini diharapkan dapat memperluas pengetahuan dan wawasan, serta mnjadi kesempatan yang baik untuk mengaplikasikan teori-teori yang diperoleh selama perkuliahan ke dalam masalah-masalah praktis khususnya mengenai profitabilitas dan struktur kepemilikan terhadap nilai perusahaan dengan keputusan investasi, keputusan pendanaan dan kebijakan dividen sebagai variabel moderasi.

b. Bagi Investor

Penelitian ini berharap dapat digunakan sebagai bahan referensi atau pertimbangan, khususnya bagi individual investor yang tertarik untuk berinvestasi agar mengetahui faktor-faktor yang berpengaruh terhadap harga saham dan tepat dalam melakukan investasi.

c. Bagi peneliti selanjutnya dan pihak lainnya

BAB II

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS

2.1 Kajian Pustaka

2.1.1 Profitabilitas

2.1.1.1 Definisi Profitabilitas

Profitabilitas merupakan rasio untuk menilai kemampuan perusahaan dalam mencari keuntungan atau laba dalam suatu periode tertentu. (Kasmir,2012 :114). Laba merupakan ringkasan hasil bersih aktivitas operasi usaha dalam periode tertentu yang dinyatakan dalam istilah keuangan. Laba ditugaskan untuk menyediakan baik pengukuran perubahan kekayaan pemegang saham selama periode maupun mengestimasi laba usaha sekarang, yaitu sampai sejauh mana perusahaan dapat menutupi biaya operasi dan menghasilkan pengembalian kepada pemegang saham sehingga laba dikatakan sebagai indikator profitabilitas perusahaan. Laba merupakan satu-satunya faktor penentu perubahan nilai saham yang menunjukan prospek perusahaan dimasa yang akan datang. (Subramayam, 2010:143).

Menurut Brigham dan Houston (2010:146) Definisi profitabilitas adalah sebagai berikut :

“Profitabilitas adalah Sekelompok rasio yang menunujukan kombinasi dari

pengaruh likuiditas, manajemen asset dan utang pada hasil operasi”.

“Profitabilitas mengukur efektifitas manajemen secara keseluruhan yang

ditunjukan oleh besar kecilnya tingkat keuntungan dengan penjualan maupun investasi”.

Berdasarkan kedua definisi tersebut di atas menunjukan bahwa profitabilitas merupakan perhitungan untuk menilai kemampuan perusahaan dalam mencari keuntungan. Profitabilitas dimaksudkan untuk mengukur efisiensi pengguna aktiva perusahaan (atau mungkin sekelompok aktiva perusahaan) mungkin juga efisiensi ingin dikaitkan dengan penjualan yang berhasil diciptakan. (Suad Husnan,2006). Oleh karena itu, profitabilitas ini dapat memberikan ukuran tingkat efektifitas manajemen suatu perusahaan.

2.1.1.2 Tujuan dan Manfaat Rasio Profitabilitas

Manfaat rasio profitabilitas tidak terbatas hanya pada pemilik usaha atau manajemen saja, tetapi juga bagi pihak luar perusahaan, terutama pihak – pihak yang memiliki hubungan atau kepentingan dengan perusahaan.

Menurut Kasmir (2012:197) Tujuan penggunaan rasio profitabilitas bagi perusahaan maupun bagi pihak luar perusahaan, yaitu:

a. untuk mengukur atau menghitung laba yang diperoleh perusahaan dalam suatu periode tertentu.

b. Untuk menilai posisi laba perusahaan tahun sebelumnya dengan tahun sekarang.

c. Untuk menilai perkembangan laba dari waktu ke waktu.

d. Untuk menilai besarnya laba bersih sesudah pajak dengan modal sendiri. e. Untuk mengukur produktivitas seluruh dana perusahaan yang digunakan baik

modal pinjaman maupun modal sendiri.

f. Untuk mengukur produktivitas dari seluruh dana perusahaan yang digunakan baik modal sendiri.

a. Mengetahui besarnya tingkat laba yang diperoleh perusahaan dalam satu periode.

b. Mengetahui posisi laba perusahaan tahun sebelumnya dengan tahun sekarang. c. Mengetahui perkembangan laba dari waktu ke waktu.

d. Mengetahui besarnya laba bersih sesudah pajak dengan modal sendiri.

e. Mengetahui besarnya produktivitas dari seluruh dana perusahaan yang digunakan baik modal pinjaman maupun modal sendiri,

2.1.1.3 Return On Equity

Profitabilitas mengukur kemampuan untuk menghasilkan laba dengan menggunakan sumber-sumber yang dimiliki perusahaan seperti aktiva,modal atau penjualan perusahaan. Rasio ini menunjukan kemampuan perusahaan untuk menghasilkan laba setelah pajak dengan menggunakan modal sendiri yang dimiliki perusahaan. Rasio ini penting bagi pihak pemegang saham untuk mengetahui efektivitas dan efisiensi pengolahan modal sendiri yang dilakukan oleh pihak manajemen perusahaan. (I Made Sudana,2011:22).

Menurut Kasmir, 2012: 204 pengertian Return On Equity adalah sebagai berikut :

“ ROE yaitu rasio untuk mengukur laba bersih sesudah pajak dengan modal

sendiri secara keseluruhan menunjukan efisiensi penggunaan modal sendiri, semakin tinggi rasio ini semakin baik”.

Rumus rasio profitabilitas melalui return on equity (ROE) atau hasil pengembalian ekuitas.

Rasio ini bisa dikatakan sebagai rasio yang paling penting dalam keuangan perusahaan. ROE mengukur pengembalian absolut yang akan diberikan perusahaan kepada para pemegang saham. Rasio ini menunjukan efisiensi modal sendiri. Semakin tinggi rasio ini akan semakin baik. (Kasmir,2012:204).

2.1.2 Struktur Kepemilikan

2.1.2.1 Definisi Struktur Kepemilikan

Dengan semakin berkembangnya suatu perusahaan, pemilik tidak mungkin melaksanakan semua fungsi yang dibutuhkan dalam pengelolaan suatu perusahaan, karena keterbatasan kemampuan, waktu , dan sebagainya. Dalam kondisi yang demikian pemilik perlu manunjuk pihak lain (agen) yang profesional, untuk melaksanakan tugas mengelola kegiatan yang lebih baik.

Menurut Sugiarto (2009: 59) struktur kepemilikan adalah :

“Struktur kepemilikan adalah struktur kepemilikan saham, yaitu perbandingan jumlah saham yang dimiliki oleh orang dalam (insider) dengan jumlah saham yang dimiliki oleh investor. Atau dengan kata lain struktur kepemilikan saham adalah proporsi kepemilikan institusional dan kepemilikan manajemen dalam kepemilikan saham perusahaan. Dalam menjalankan kegiatannya suatu perusahaan diwakili oleh direksi (agents) yang ditunjuk oleh pemegang saham (principals).”

Sedangkan menurut I Made Sudana (2011:11) menyatakan struktur kepemilikan adalah :

Manajer disewa oleh pemegang saham untuk menjalankan perusahaan, agar perusahaan mencapai tujuan pemegang saham, yaitu memaksimumkan nilai perusahaan (kemakmuran pemegang saham).( Mamduh M Hanafi,2008 ). Tujuan manajer mungkin bertentangan dengan memaksimalisasi kekayaan pemegang saham. Khususnya manajer mungkin lebih tertarik untuk memaksimalkan kekayaan mereka sendiri dari pada kekayaan pemegang sahamnya.

Menurut Donaldson dalam (Mamduh M Hanafi ,2008) terdapat dua motivasi dasar manajer yaitu Survival – Manajer berusaha menguasai sumber daya agar perusahaan terhindar dari kebangkrutan. Independensi atau kecukupan diri – manajer ingin mangambil keputusan yang bebas dari tekanan pihak luar, termasuk dari pasar keuangan. Manajer tidak suka mengeluarkan saham, karena akan mengundang campur tangan pihak luar. Sebaliknya manajer akan lebih suka menggunakan dana yang dihasilkan secara internal.

Dengan dua motivasi tersebut, manajer cenderung mempunyai tujuan memaksimumkan perusahaan. Tujuan kemakmuran perusahaan tidak selau konsisten dengan tujuan memakimumkan kemakmuran pemegang saham. Pemegang saham dapat melakukan sejumlah tindakan untuk memastikan bahwa manajer akan bertindak konsisten dengan tujuan pemegang saham.

Tindakan pemegang saham terhadap manajer menurut Mamduh M Hanafi (2008:11) adalah :

“Pemegang saham bisa membentuk dewan komisaris (board of directors) untuk mengawasi perilaku manajer. Beberapa cara lain bias dilakukan, antara lain :

1. Sistem penggajian yang dikaitkan dengan prestasi perusahaan dan dengan opsi saham.

3. Aktivitas pengambilalihan perusahaan akan mendisiplinkan manajer. Manajer akan berusaha agar harga saham selalu tinggi”.

Tujuan perusahaan adalah memaksimumkan kemakmuran pemegang saham yang diterjemahkan sebagai memaksimumkan harga saham. Tetapi dalam kenyataannya tidak jarang manajer memiliki tujuan yang lain yang mungkin bertentangan dengan tujuan utama tersebut. Manajer diberi kekuasaan oleh pemilik kekuasaan yaitu pemegang saham, untuk membuat keputusan dan hal ini menciptakan konflik potensial atas kepentingan yang disebut teori agen (agency theory). (Brealey, Myers, Marcus, 2007: 14).

1. Teori Keagenan

Pemisahan kepemilikan dan pengendalian dalam perusahaan modern mengakibatkan potensi konflik antara pemilik dan manajer. Secara khusus, tujuan dari pihak manajemen dapat berbeda dari tujuan pemegang saham. Manajemen bertindak untuk kepentingannya sendiri dari pada kepentingan pemegang sahamnya. (Van Horne dan Wachowicz,2005:7)

Menurut Jensen dan Meckling dalam (Van Horne dan Wachowic:2005) adalah yang pertama mengembangkan teori komprehensif mengenai perusahaan dalam situasi agensi (agency). Mereka menunjukan bahwa para pemegang saham, dapat meyakinkan diri mereka sendiri bahwa para manajer akan membuat keputusan yang optimal hanya jika insentif yang tepat diberikan serta hanya jika para manajer diawasi. Insentif dapat meliputi opsi saham, bonus, dan penghasilan tambaham (“kenyamanan seperti mobil perusahaan dan kantor yang mahal) dan seluruh hal ini harus secara langsung berhubungan dengan seberapa dekat keputusan manajemen dengan kepentingn para pemegang saham. Pengawasan dilakukan dengan mengikat para agen, secara sistematis mengkaji penghasilan tambahan pihak manajemen, mengaudit laporan keuangan, dan membatasi keputusan pihak manajemen. Berbagai aktivitas pengawasan ini sudah pasti melibatkan biaya, yang merupakan akibat tidak terhindarkan dari pemisahan kepemilikan dan pengendalian perusahaan. Semakin sedikit persentase kepemilikan para manajer semakin sedikit kecenderungan mereka akan bertindak konsisten untuk memaksimalkan kesejahteraan para pemegang saham dan semakin besar kebutuhan pengawasan atas aktivitas manajemen bagi para pemegang saham.

kondisi dan prospek perusahaan. Jika seorang manajer mengetahui kondisi dan prospek perusahaan lebih baik dari analisis atau investor maka muncul apa yang disebut dengan Asymmetric information.

2. Teori Informasi Asymetrik

Asymetric information adalah kondisi dimana suatu pihak memiliki informasi lebih banyak dari pihak lain. Misalnya, pihak manajemen perusahaan memiliki informasi yang lebih banyak dibandingkan dengan pihak investor pasar modal. Tingkat Asymetric information ini bervariasi dari sangat tinggi ke sangat rendah.

Asymetric information memberikan efek yang nyata pada keputusan keuangan maupun pasar finansial. (Lucas Setiadi Atmaja,2008 ).

2.1.2.2 Pengelompokan Struktur Kepemilikan Perusahaan

Kepemilikan manajerial dan kepemilikan institusional dapat mempengaruhi keputusan dalam pencarian sumber dana maupun keputusan manajemen lainnya. Kepemilikan institusional mempunyai arti penting untuk memonitor manajemen dalam mengelola perusahaan. Kepemilikan institusional dapat disubtitusikan untuk melaksanakan peranan mendisiplinkan utang dalam struktur modal.

Menurut Ituriaga dan Sanz (1998) dalam wahyudi dan Hartini (2006), berdasarkan proporsi saham yang dimiliki, struktur kepemilikan dikelompokan menjadi :

“a. Kepemilikan institusional

b. Kepemilikan manajerial.”

Struktur kepemilikan dalam hal ini adalah kepemilikan institusional dalam peran monitoring management,kepemilikan institusional merupakan pihak yang paling berpengaruh terhadap dalam pengambilan keputusan karena sifatnya sebagai pemilik saham mayoritas, selain itu kepemilikan institusional merupakan pihak yang memberi kontrol terhadap manajemen dalam kebijakan keuangan perusahaan.

Menurut Brealey, Myers, dan Marcus (2007 : 388) kepemilikan institusional adalah sebagai berikut :

”Kepemilikan Institusional adalah Beberapa saham dipegang langsung oleh para investor individu tetapi proporsi yang besar dimiliki oleh lembaga keuangan seperti reksadana, dana pensiun dan perusahaan asuransi”.

Kepemilikan institusional (Institutional Ownership) merupakan proprosi pemegang saham yang dimiliki oleh pemilik institusional seperti perusahaan asuransi, bank, perusahaan investasi dan kepemilikan lain kecuali anak perusahaan dan institusi lain yang memiliki hubungan istimewa (perusahaan afiliasi dan perusahaan asosiasi). Perusahaan dengan kepemilikan institusional yang besar (lebih dari 5 % ) mengindikasikan kemampuannya untuk memonitor manajemen. Semakin besar kepemilikan institusional maka semakin efisien pemanfaatan aktiva perusahaan. (Faizal,2004).

Pengukuran struktur kepemilikan institusional ini mengacu pada Ituriaga dan Sanz (1998) dalam wahyudi dan Hartini (2006), adalah sebagai berikut :

“Struktur kepemilikan instutisional diukur sesuai dengan proporsi

kepemilikan saham yang dimiliki oleh pemilik institusi dan kepemilikan oleh

Ituriaga dan Sanz (1998) b. Kepemilikan Manajerial

Kepemilikan manajerial (Managerial Ownership) merupakan proporsi pemegang saham dari pihak manajemen yang secara aktif ikut dalam pengambilan keputusan perusahaan direktur dan komisaris. (Pujiati dan Widanar, 2009). Keberadaan manajemen perusahaan mempunyai latar belakang yang berbeda, antara lain pertama, pihak yang mewakili pemegang saham insitusional, kedua, tenaga-tenaga profesional yang diangkat oleh pemegang saham dalam Rapat Umum Pemegang Saham dan ketiga, pihak yang duduk dijajaran manajemen perusahaan karena turut memiliki saham.

Adanya kepemilikna saham oleh pihak manajemen akan menimbulkan suatu pengawasan terhadap kebijakan-kebijakan yang diambil oleh manajemen perusahaan.

Pengukuran struktur kepemilikan manajerial ini mengacu pada Ituriaga dan Sanz (1998) dalam wahyudi dan Hartini (2006), adalah sebagai berikut :

“Struktur kepemilikan instutisional diukur sesuai dengan proporsi

kepemilikan saham yang dimiliki oleh pemilik manajerial.”

Kepemilikan Institusional Persentase Kepemilikan =

Instutisional Jumlah total saham

Kepemilikan Manajerial Persentase Kepemilikan =

Ituriaga dan Sanz (1998) 2.1.3 Keputusan Investasi

2.1.3.1Definisi Keputusan Investasi

Investasi diartikan sebagai penanaman modal perusahaan. Penanaman modal dapat dilakukan pada aktiva riil ataupun aktiva finansial. Aktiva riil merupakan aktiva yang bersifat fisik seperti gedung , tanah dan bangunan. Sedangkan aktiva finansial berupa surat-surat berharga. Aktiva – aktiva yang dimiliki perusahaan akan digunakan dalam operasinya untuk mencapai tujuan perusahaan. Kemampuan perusahaan mengelola aktiva sangat menentukan kemampuan perusahaan memperoleh laba yang diinginkan. Pengambilan keputusan yang keliru dalam investasi aktiva tersebut berakibat terganggunya pencapaian tujuan perusahaan.

Menurut Halim (2003: 2) keputusan investasi adalah :

“keputusan investasi merupakan penempatan sejumlah dana pada saat ini

dengan harapan untuk memperoleh keuntungan dimasa mendatang. investasi pada asset finansial berupa deposito, sertifikat, saham, obligasi, opsi, dan warrant”.

Tujuan investasi menurut irham fahmi (2012: 3) adalah sebagai berikut :

a. “Terciptanya keberlanjutan (contiunity) dalam investasi tersebut.

b. Terciptanya profit yang maksimum atau keuntungan yang diharapkan (profit actual).

2.1.3.2Price Earning Ratio (PER)

Price Earning Ratio merupakan salah satu rasio yang banyak digunakan dalam pengambilan keputusan investasi, karena rasio ini pada dasarnya memberikan indikasi tentang jangka waktu yang diperlukan untuk mengembalikan dana pada suatu periode tertentu.

Menurut Brigham dan Houston (2010:150) Price earning ratio adalah :

“ Price earning ratio menunjukan jumlah yang rela dibayarkan oleh investor untuk setiap dolar laba yang dilaporkan.”

Sedangkan menurut I Made Sudana (2011:23) Price earning ratio adalah : ” Price Earning Ratio mengukur bagaimana investor menilai prospek pertumbuhan perusahaan dimasa yang akan datang, dan tercermin pada harga saham yang bersedia dibayar oleh investor untuk setiap rupiah laba yang diperoleh perusahaan”.

Berdasarkan kedua definisi tersebut dapat disimpulkan bahwa Price earning ratio adalah ratio yang menggambarkan kesediaan investor membayar suatu jumlah tertentu untuk setiap rupiah laba perusahaan. Dalam penelitian ini akan menggunakan

Price Earning Ratio (PER) untuk mengetahui berapa besar peranan Price Earning Ratio (PER) memoderasi hubungan profitabilitas dan struktur kepemilikan terhadap nilai perusahaan.

(Brigham dan Houston,2010: 150)

2.1.4 Keputusan Pendanaan

2.1.4.1Definisi Keputusan Pendanaan

Sumber dana dapat dibedakan menjadi sumber intern dan sumber ekstern. Dana yang berasal dari intern adalah dana atau modal yang dibentuk atau dihasilkan sendiri didalam perusahaan seperti laba ditahan (retained earning) dan penyusutan (depreciation). Sumber dana extern sumber dana yang berasal dari luar perusahaan, dana yang berasal dari sumber ekstern dari para kreditur dan pemilik, peserta atau pengambil bagian dalam perusahaan.

Menurut kasmir (2010:6) keputusan pendanaan adalah sebagai berikut:

“Keputusan pendanaan merupakan keputusan yang berkaitan dengan jumlah dana

yang disediakan perusahaan, baik yang bersifat utang atau modal sendiri”.

Sedangkan menurut Van Horne dan Warchowicz (2005:3), menyatakan

tentang keputusan pendanaan adalah sebagai berikut :

“Dalam keputusan pendanaan manajer berhubungan dengan perbaikan sisi kanan

neraca”.

digunakan, penentuan perimbangan yang terbaik atau penentuan sumber optimal. Fungsi pemenuhan dana atau fungsi pendanaan harus dilakukan secara efisien.

Keputusan pendanaan menyangkut beberapa hal antara lain (Martono & Agus Harjito, 2001:5) :

1) Keputusan mengenai penetapan sumber dana yang diperlukan untuk membiayai investasi.

2) Penetapan tentang perimbangan pembelanjaan yang terbaik atau sering disebut struktur modal optimum.

Keputusan pendanaan ditinjau dari jangka waktunya dapat dibedakan menajadi dua macam yaitu jangka panjang dan jangka pendek. Keputusan jangka panjang akan membawa dampak pada struktur modal (capital struktur) perusahaan. Struktur modal adalah perbandingan antara utang perusahaan dengan modal sendiri (I Made Sudana, 2011:3).

Menurut Brigham dan Gapenski (2003) dalam Rodoni (2010:137) struktur modal adalah adalah sebagai berikut :

“Struktur modal merupakan proporsi atau perbandingan dalam menentukan

untuk pemenuhan kebutuhan belanja perusahaan, apakah menggunakan utang, ekuitas atau dengan menerbitkan saham.”

Sedangkan menurut Weston dan Copeland (2008) Rodoni (2010:137) mengatakan struktur modal adalah sebagai berikut :

“Struktur modal adalah pembiayaan permanen yang terdiri dari utang jangka

Berdasarkan kedua definisi diatas, maka dapat disimpulkan bahwa struktur modal adalah proporsi dalam menentukan pemenuhan kebutuhan belanja perusahaan, dimana dana yang diperoleh menggunakan kombinasi atau panduan sumber yang berasal dari dana jangka panjang yang terdiri dari dua sumber utama, yakni yang berasal dari dalam dan luar perusahaan.

Dalam perkembangannya, muncul beberapa teori tentang struktur modal, teori struktur modal menjelaskan apakah ada pengaruh perubahan struktur modal terhadap nilai perusahaan, kalau keputusan investasi dan kebijakan dividen dipegang konstan. Dengan kata lain, seandainya perusahaan mengganti sebagian modal sendiri dengan hutang (atau sebaliknya) apakah harga saham akan berubah, apabila perusahaan tidak merubah keputusan-keputusan keuangan lainnya.

Menurut I Made Sudana (2011:144) terdapat beberapa pendekatan dalam teori struktur modal yaitu:

1. Pendekatan Laba Bersih (NI)

Pendekatan laba bersih, pendekatan laba operasi bersih, dan pendekatan tradisional pada mulanya dikembangkan oleh David Durand pada tahun 1952. Pendekatan laba bersih (NI) mengasumsikan bahwa investor mengkapitalisasi atau menilai laba perusahaan dengan tingkat kapitalisasi (ke) yang konstan dan perusahaan dapat meningkatkan jumlah utangnya dengan tingkat biaya utang (kd) yang konstan pula. Karena ke dan kd konstan maka semakin besar jumlah utang yang digunakan perusahaan, biaya modal rata-rata tertimbang (ko) akan semakin kecil.

2. Pendekatan Laba Operasi Bersih (NOI)

yang semakin besar oleh pemilik modal sendiri dilihat sebagai peningkatan risiko perusahaan. Oleh karena itu tingkat keuntungan yang diisyaratkan oleh pemilik modal sendiri akan meningkat sebagai akibat meningkatnya resiko perusahaan. Konsekuensinya biaya modal rata-rata tertimbang tidak mengalami perubahan dan keputusan struktur modal menjadi tidak penting.

3. Pendekatan Tradisional

Pendekatan tradisional yang banyak dianut oleh para praktisi dan akademis. Pendekatan ini mengasumsikan bahwa hingga satu leverage tertentu, risiko perusahaan tidak mengalami perubahan. Sehingga baik kd maupun ke relatif konstan. Namun demikian setelah leverage atau rasio utang tertentu, biaya utang dan biaya modal sendiri meningkat. Peningkatan biaya modal sendiri ini akan semakin besar dan bahkan akan lebih besar daripada penurunan biaya karena penggunaan utang yang lebih murah. Akibatnya biaya modal rata-rata tertimbang pada awalnya menurun dan setelah leverage tertentu akan meningkat. Oleh karena itu nilai perusahaan mula-mula meningkat dan akan menurun sebagai akibat penggunaan utang yang semakin besar. Dengan demikian menurut pendekatan tradisional, terdapat struktur modal yang optimal untuk setiap perusahaan. Struktur modal yang optimal tersebut terjadi pada saat nilai perusahaan maksimum atau struktur modal yang mengakibatkan biaya modal rata-rata tertimbang minimum.

4. Pendekatan Modigliani-Miller (MM)

Selama ini teori struktur modal didasarkan atas perilaku investor dan bukannya studi formal secara matematis. Franco Modigliani dan Merton Miller (MM) memperkenalkan model teori ini secara matematis, scientific dan atas dasar penelitian yang terus menerus.

Perlu diperhatikan bahwa MM memperkenalkan teori struktur modal dengan beberapa asumsi sebagai berikut:

a. Risiko bisnis perusahaan dapat diukur dengan standar deviasi laba sebelum bunga dan pajak dan perusahaan yang memiliki risiko bisnis sama dikatakan berada dalam kelas yang sama.

b. Semua investor dan investor potensial memiliki estimasi sama terhadap EBIT perusahaan di masa datang; dengan demikian semua investor memiliki harapan yang sama atau homogeneous expectations tentang laba perusahaan dan tingkat risiko perusahaan.

c. Saham dan obligasi diperdagangkan dalam pasar modal yang sempurna atau

perfect capital market. Adapun kriteria pasar modal yang efisien adalah:

i. Informasi selalu tersedia bagi semua investor (symmetric information) dan dapat diperoleh tanpa biaya;

iii. Investor dapat melakukan diversifikasi investasi secara sempurna; iv. Tidak ada pajak pendapatan perseorangan;

v. Investor baik individu maupun institusi dapat meminjam dengan tingkat bunga yang sama seperti halnya perusahaan sebesar tingkat bunga bebas risiko.

Pendekatan MM Tanpa Pajak

Teori struktur modal modern yang pertama adalah teori Modigliani dan Miller (teori MM). Mereka berpendapat bahwa struktur modal tidak relevan atau tidak mempengaruhi nilai perusahaan. MM mengajukan beberapa asumsi untuk membangun teori mereka (Brigham dan Houston, 2006:33) yaitu:

a. “Tidak terdapat agency cost. b. Tidak ada pajak.

c. Investor dapat berhutang dengan tingkat suku bunga yang sama dengan perusahaan.

d. Investor mempunyai informasi yang sama seperti manajemen mengenai prospek perusahaan di masa depan

e. Tidak ada biaya kebangkrutan.

f. Earning Before Interest and Taxes (EBIT) tidak dipengaruhi oleh penggunaan dari hutang.

g. Para investor adalah price-takers.

h. Jika terjadi kebangkrutan maka aset dapat dijual pada harga pasar (market value).”

Trade-off Theory

Menurut trade-off teory yang diungkapkan dalam Myers (2008:24), “Perusahaan akan berhutang sampai pada tingkat hutang tertentu, dimana penghematan pajak (tax shields) dari tambahan hutang sama dengan biaya kesulitan keuangan (financial distress)”. Biaya kesulitan keuangan (Financial distress) adalah biaya kebangkrutan (bankruptcy costs) atau reorganization, dan biaya keagenan (agency costs) yang meningkat akibat dari turunnya kredibilitas suatu perusahaan.

Trade-off theory dalam menentukan struktur modal yang optimal memasukkan beberapa faktor antara lain pajak, biaya keagenan (agency costs) dan biaya kesulitan keuangan (financial distress) tetapi tetap mempertahankan asumsi efisiensi pasar dan

Menurut Mamduh M Hanafi (2008:313) Terdapat teori lainnya dalam struktur modal yakni Packing Order Theory dan Siganling .

1. Pecking Order Theory

Menurut Myers (2008:25), pecking order theory menyatakan bahwa ”Perusahaan dengan tingkat profitabilitas yang tinggi justru tingkat hutangnya rendah, dikarenakan perusahaan yang profitabilitasnya tinggi memiliki sumber dana internal yang berlimpah”. Dalam pecking order theory ini tidak terdapat struktur modal yang optimal. Secara spesifik perusahaan mempunyai urut-urutan preferensi

(hierarki) dalam penggunaan dana. Menurut pecking order theory, terdapat skenario urutan (hierarki) dalam memilih sumber pendanaan, yaitu :

a. Perusahaan lebih memilih untuk menggunakan sumber dana dari dalam atau pendanaan internal daripada pendanaan eksternal. Dana internal tersebut diperoleh dari laba ditahan yang dihasilkan dari kegiatan operasional perusahaan. b. Jika pendanaan eksternal diperlukan, maka perusahaan akan memilih pertama kali

mulai dari sekuritas yang paling aman, yaitu hutang yang paling rendah risikonya, turun ke hutang yang lebih berisiko, sekuritas hybrid seperti obligasi konversi, saham preferen, dan yang terakhir saham biasa.

c. Terdapat kebijakan dividen yang konstan, yaitu perusahaan akan menetapkan jumlah pembayaran dividen yang konstan, tidak terpengaruh seberapa besarnya perusahaan tersebut untung atau rugi.

d. Untuk mengantisipasi kekurangan persediaan kas karena adanya kebijakan dividen yang konstan dan fluktuasi dari tingkat keuntungan, serta kesempatan investasi, maka perusahaan akan mengambil portofolio investasi yang lancar tersedia. Pecking order theory tidak mengindikasikan target struktur modal.

Pecking order theory menjelaskan urut-urutan pendanaan. Manajer keuangan tidak memperhitungkan tingkat hutang yang optimal. Kebutuhan dana ditentukan oleh kebutuhan investasi.

2. Signaling

Ross (1977) mengembangkan model ini dimana struktur modal merupakan signal yang disampaikan oleh manajer ke pasar. Jika manajer mempunyai keyakinan bahwa prospek perusahaan baik, dan karenanya ingin agar harga saham meningkat, ia ingin mengkomunikasikan hal tersebut ke investor. Salah satu satu cara yang paling sederhana adalah dengan mengatakan secara langsung „perusahaan kami mempunyai prospek yang baik‟. Tentu saja investor tidak akan percaya begitu saja. Disamping itu, manajer ingin memberikan signal lebih dipercaya (credible). Manajer bisa menggunakan utang lebih banyak, sebagai signal yang lebih credinle.

perusahaan tersebut berani menggunakan utang yang lebih besar. Investor diharapkan akan menangkap signal tersebut, signal bahwa perusahaan mempunyai prospek yang baik. Demikian utang merupakan signal positif.

2.1.4.2 Debt Equity Ratio

Rasio “hutang terhadap ekuitas” merupakan salah satu ukuran paling

mendasar dalam keuangan perusahaan. Tujuan dari rasio ini ini adalah untuk mengukur bauran dana dalam neraca dan membuat perbandingan antara dana yang diberikan oleh pemilik (ekuitas) dan dana yang dipinjam (hutang).(Ciaran Walsh,2003:118).

Menurut Joel G. Siegel dan Jae K. Shim dalam Irham Fahmi (2011:128) debt to equity ratio adalah sebagai berikut :

“ Debt to equity ratio adalah ukuran yang dipakai dalam menganalisis laporan

keuangan untuk memperlihatkan besarnya jaminan yang tersedia untuk kreditor”.

Irham Fahmi (2011:128) 2.1.5 Kebijakan Dividen

2.1.5.1Definisi Kebijakan Dividen

“Dividen adalah keuntungan perusahaan yang berbentuk perseroan terbatas yang diberikan kepada pemegang saham”.

Besarnya dividen yang ditentukan dalam rapat pemegang saham dan dinyatakan dalam suatu jumlah persentase (%) tertentu atas nilai nominal saham dan bukan atas nilai pasarnya.

Pada perseroan terbatas, pembagian keuntungan kepada pemilik dilakukan melalui dividen. Dividen hanya dapat dibayarkan jika saldo laba ditahan positif. Jadi, walaupun dalam tahun berjalan diperoleh laba, suatu perusahaan terbatas tidak boleh membagikan dividen jika saldo laba ditahan pada akhir tahun masih negatif.

Disamping laba ditahan, dapat tidaknya dividen dibagikan juga tergantung pada tersedia uang dalam kas dalam jumlah yang sama. Apabila laba ditahan dianggap sebagai bagian laba yang ditanamkan kembali dalam perusahaan, maka ada kemungkinan penanaman dilakukan dalam bentuk persediaan barang dagang, aktiva tetap atau aktiva-aktiva bukan kas yang lain. Dengan demikian, ada kemungkinan perusahaan mempunyai saldo kas kecil walaupun saldo laba ditahanya besar.

Menurut Rodoni dan Ali (2010:122) Tiga pembayaran dividen adalah sebagai berikut :

1. Perusahaan membayar dividen kas regular (Reguler cash dividen) - Perusahaan publik sering membayar triwulan.

- Kadang perusahaan akan memberikan dividen kas ekstra. - Kasus ekstrem adalah liquiditing dividen.

2. Perusahaan yang sering membagikan dividen saham (Stock dividen). - Tidak ada kas keluar dari perusahaan.

- Perusahaan menambah jumlah kas beredar 3. Beberapa perusahaan memberikan (Dividen in kind )

- Dundee Crematioria menawarkan kepada pemegang saham

discount cremation.

Kebijakan perusahaan membagikan dividen kepada para investor adalah kebijakan yang sangat penting.

Menurut Brigham dan Houston (2006:66) Keputusan kebijakan dividen adalah :

“Keputusan tentang seberapa banyak laba saat ini yang akan dibayarkan

sebagai dividen daripada ditahan untuk diinvestasikan kembali dalam perusahaan”.

Sedangkan menurut Gitman (2009) kebijakan dividen adalah sebagai berikut : “Kebijakan dividen adalah rencana tindakan yang harus diikuti dalam

membuat keputusan dividen”.

Kebijakan dividen menyangkut tentang masalah penggunaan laba yang menjadi hak para pemegang saham (Husnan dan Pudjiastuti,2006:297). Pada dasarnya, laba tersebut bisa dibagi sebagai dividen atau ditahan untuk diinvestasikan kembali.

Ada dua asumsi yang mendasari kebijakan dividen (Bodie,et al 2008) dalam Rodoni dan Ali (2010:122) antara lain :

a. Kebijakan dividen pada perusahaan yang tidak sedang tumbuh (a llow investment rate plan). Pada perusahaan-perusahaan yang termasuk katagori ini mampu membayarkan dividen lebih tinggi pada awal periode, tetapi pertumbuhan dividen pada tahun-tahun berikutnya rendah.

Menurut Weston dan Brigham (2005) dalam Rodoni dan Ali (2010:123) beberapa Faktor yang mempengaruhi penetapan kebijakan dividen pada perusahaan yaitu :

a. Peraturan hukum. Terdapat tiga hal yang ditekankan berkaitan dengan pembayaran dividen yaitu :

- Peraturan mengenai laba bersih yaitu menentukan bahwa dividen dapat dibayar dari laba dahulu dan laba sekarang.

- Peraturan mengenai tindakan yang merugikan pemodal. Peraturan tersebut akan dilindungi para kreditur, caranya dengan melarang pembayaran dividen dari dana modal yang berarti membagikan investasinya bukan membagikan keuntungan.

- Peraturan mengenai hak mampu bayar (insolvency) yaitu menentukan bahwa perusahaan tidak membayar dividen jika tidak mampu (perusahaan bangkrut).

b. Posisi likuiditas, yaitu apabila laba yang ditahan telah diinvestasikan dalam bentuk aktiva tetap, seperti mesin dan peralatan, bahan dan persediaan dan barang-barang lainnya, bukan disimpan dalam bentuk uang tunai, maka hal tersebut dapat menunjukan posisi likuiditas perusahaan yang rendah dan terdapat kemungkinan tidak mampu lagi membayarkan dividen.

c. Perlunya membayar kembali pinjaman. Disini perusahaan perlu menyisihkan laba sebelum jatuh tempo hutang, agar keuntungan perusahaan pada saat jatuh temponya hutang dibebani dengan pembayaran seluruh hutang.

d. Keterbatasan karena kontrak hutang. Dalam perjanjian hutang terdapat larangan-larangan bagi debitur sehubungan dengan pembayaran dividen. Hal ini dilakukan untuk melindungi pihak kreditur sehubungan dengan dana yang dipinjamkan.

e. Tingkat perluasan perusahaan. Semakin cepat tingkat pertumbuhan perusahaan semakin besar kebutuhan untuk membiayai pengembangan harta perusahaan tersebut, dan semakin banyak yang dibutuhkan dikemudian hari, semakin banyak pula keuntungan yang ditahan dan bukan dibayarkan kepada pemegang saham dalam bentuk dividen (dividen relative kecil),

f. Tingkat keuntungan. Hal ini menentukan perusahaan untuk membayar dividen dan menggunakannya didalam perusahaan.

g. Stabilitas perusahaan. Perusahaan yang keuntungannya relatif stabil dapat memperkirakan bagaimana keuntungan dimasa depan, sehingga kemungkinan besar perusahaan akan membagikan keuntungannya dalam persentase yang lebih besar dibandingkan dengan perusahaan yang keuntungannya berfluktuasi.