1.1 Latar Belakang

Organisasi pada dasarnya digunakan sebagai tempat atau wadah dimana orang-orang berkumpul, bekerjasama secara rasional dan sistematis, terencana,

terorganisasi, terpimpin dan terkendali, dalam memanfaatkan sumber daya (uang,

material, mesin, metode, lingkungan), sarana-parasarana, data, dan lain

sebagainya yang digunakan secara efisien dan efektif untuk mencapai tujuan organisasi (Keith Davis, 1962). Organisasi akan terbentuk dengan baik jika kerjasama antar-anggota didalamnya juga terjalin dengan baik pula dalam

mencapai tujuan yang diinginkan organisasi. Kerjasama antara atasan dengan bawahan tentunya sangat berpengaruh terhadap pekerjaan yang akan dilakukan

oleh masing-masing pihak. Atasan lebih bertanggungjawab terhadap pekerjaan yang dilakukan oleh bawahannya, karena segala sesuatu yang dilakukan bawahan merupakan perintah dari atasan dan selalu diawasi pula dalam pekerjaannya.

Sedangkan bawahan diberikan wewenang dalam melaksanakan tugas lapangan yang diberikan oleh atasannya dan mereka diizinkan untuk dapat bekerja didalam

organisasi tersebut karena adanya tindakan supervisi oleh atasan. Maka dari itu hubungan antara atasan dan bawahan saling mempengaruhi. Organisasi dibangun dan dijalankan oleh orang yang berada didalamnya. Oleh karenanya

orang-orang tersebut sangat perlu diperhatikan baik atasan maupun bawahan. Dalam penelitian ini yang menjadi perhatian adalah bawahan yang dipengaruhi baik oleh

atasan maupun organisasi tersebut.

Kantor Akuntan Publik merupakan salah satu organisasi yang saat ini banyak dibutuhkan jasanya. Perusahaan menggunakan jasa auditor untuk

mengaudit. Salah satu alasan sebuah perusahaan harus diaudit karena hal tersebut merupakan syarat agar perusahaan tersebut menjadi perusahaan go public. Kantor akuntan publik dibangun dengan struktur organisasi yaitu mulai dari auditor

pemula yang merupakan staff yang melakukan kegiatan audit di lapangan, auditor senior yang merupakan penyusun dalam kegiatan audit dan yang memonitor

audior pemula, kemudian manajer merupakan pihak yang mengawasi audit dan bertugas membantu auditor senior dalam merencanakan program audit dan waktu audit dan lain sebagainya dan yang memiliki jabatan paling tinggi di KAP yaitu

rekan yang bertanggungjawab atas hubungan dengan klien dan bertanggung jawab secara menyeluruh mengenai audit.

Sebuah KAP dikelola oleh akuntan publik yang memiliki kemampuan dan independensi dalam mengaudit perusahaan. Akuntan publik memiliki tingkatan pangkat dalam sebuah KAP. Staff dalam KAP disebut akuntan pemula yang

banyak melakukan pekerjaan di lapangan seperti melakukan prosedur audit yang telah disusun oleh atasannya yaitu auditor senior. Sehingga untuk menjadi KAP

yang menghasilkan output yang baik maka yang perlu diperhatikan adalah akuntan pemula. Akuntan pemula membutuhkan hal-hal yang dapat mempengaruhinya untuk mendapatkan kepuasan kerja di KAP. Salah satu hal

tersebut adalah kesempatan jenjang karir bagi akuntan pemula yang sekaligus dapat menaikkan gaji mereka. Tidak hanya itu, pengalaman kerja auditor senior,

Akuntan pemula yang telah mendapatkan pangkat lebih tinggi yaitu menjadi auditor senior, akan dituntut kompetensinya untuk dapat mengarahkan

bawahannya. Pengalaman yang didapatkan selama menjadi akuntan pemula dapat dijadikan dasar dalam melakukan tindakan supervisi kepada bawahannya. Jika auditor senior dapat melakukan supervisi yang baik maka akuntan pemula juga

akan merasakan kepuasan kerja di KAP tersebut. Selain itu, KAP akan menghasilkan laporan keuangan auditan yang memuaskan bagi klien dan pihak

lainnya. Oleh karena itu, untuk menaikkan pangkat akuntan pemula menjadi auditor seniortidak hanya dilihat dari soft skill auditor tersebut akan tetapi pemilik KAP akan melihat pengalaman auditor dalam mengaudit perusahaan. Pengalaman

merupakan salah satu kunci untuk dapat menghasilkan laporan audit yang baik dan memuaskan bagi klien, melalui supervisi dan perlakuan kepada bawahan.

Sehingga, pengalaman dapat menghasilkan auditor pemula yang kompeten, karena tindakan supervisi yang dilakukan oleh auditor yang berpengalaman. Hal ini dapat berpengaruh terhadap kepuasan kerja akuntan pemula yang telah

disupervisi tersebut.

Kinerja anggota tim yang berpengalaman kurang, atau akuntan pemula

yang baik akan terlihat dari supervisi yang dilakukan oleh tim perikatan dengan mempertimbangkan kompetensi dan kemampuan setiap anggota tim, SPA 220 (Ref: Para. A15). Kompetensi dan kemampuan anggota tim dapat terlihat melalui,

pemberian waktu yang cukup untuk melaksanakan pekerjaannya, pemahaman instruksi yang diberikan dan pelaksanaan yang sesuai dengan pendekatan yang

memberikan pengaruh terhadap kepuasan kerja anggota tim yang berpengalaman kurang atau akuntan pemula. Jika akuntan pemula tidak merasakan kepuasan

dalam bekerja maka hal tersebut tentunya akan menghambat dan mengganggu proses audit. Oleh karena itu kepuasan kerja akuntan pemula sangat penting di dalam sebuah KAP.

Selain auditor senior harus melakukan supervisi dengan semestinya auditor senior juga perlu memberikan feedback atas apa yang telah dilakukan akuntan pemula. Feedback yang dimasksud seperti bagaimana auditor senior memperhatikan keluhan bawahannya atau bagaimana atasan memperlakukan bawahannya dengan baik dan lain sebagainya. Memberikan timbal balik

merupakan salah satu hal penghargaan kepada akuntan pemula jika timbal balik yang baik atau memberikan semangat bekerja bagi akuntan pemula. Oleh karena

itu, tindakan atau perlakuan auditor senior dalam memperhatikan akuntan pemula dalam melaksanakan proses audit dapat mempengaruhi kepuasan kerja akuntan pemula.

Kepuasan kerja akuntan pemula tidak hanya dilihat dari bagaimana tindakan supervisi dilakukan dan bagaimana perlakuan auditor senior kepada

bawahannya. Akan tetapi juga bagaimana KAP sebagai organisasi yang menjadi wadah berkumpulnya auditor dalam mencapai tujuan yang sama, memberikan kesempatan akuntan pemula untuk dapat mempertahankan pekerjaannya di KAP

tersebut. Sehingga akuntan pemula benar-benar merasakan kenyaman di tempat mereka bekerja dan ingin terus bekerja di tempat tersebut. Jika akuntan pemula

kenyamanan. Ketika akuntan pemula sudah mendapatkan kenyamanan maka apapun yang diperintahkan atasan mengenai pekerjaannya akan selalu dilakukan

dengan baik karena atasan juga mendorong bawahan dengan memberikan semangat seperti yang telah dibahas dialinea sebelumnya. Selain itu, mereka akan lebih merasa nyaman ketika KAP memberikan kesempatan kepada akuntan

pemula dalam kenaikan pangkat di dalam organisasi tersebut.

Penelitian ini merupakan pengembangan penelitian yang dilakukan oleh

Syamsul Hadi & Ifa Kirana (2007) dan Hikmah Isnaeni (2014). Perbedaan penelitian ini dengan penelitian sebelumnya terletak pada variabel independen dan lokasi penelitian. Variabel independen yang digunakan oleh peneliti lebih banyak

yaitu opportunity kenaikan pangkat, pengalaman kerja auditor senior dan perlakuan auditor senior. Sedangkan, lokasi penelitian dalam pengambilan data

yaitu di KAP yang berada di Bekasi, Surakarta dan Yogyakarta.

Berdasarkan penjelasan diatas, penulis tertarik untuk mengadakan penelitian dengan judul “Pengaruh Opportunity Kenaikan Pangkat dan Pengalaman Kerja Auditor Senior terhadap Kepuasan Kerja Akuntan Pemula dengan Tindakan Supervisi dan Perlakuan Auditor Senior sebagai Variabel Antara“

1.2. Rumusan Masalah

Berdasarkan latar belakang yang telah dijelaskan sebelumnya, maka pokok

1. Apakah tindakan supervisi, perlakuan auditor senior, opportunity kenaikan pangkat dan pengalaman kerja auditor senior dapat mempengaruhi

kepuasan kerja akuntan pemula ?

2. Apakah pengalaman kerja auditor senior dapat mempengaruhi tindakan supervisi dan perlakuan auditor senior?

3. Apakah pengalaman kerja auditor senior dapat mempengaruhi kepuasan kerja akuntan pemula dengan adanya tindakan supervisi dan perlakuan

auditor senior sebagai variabel antara ? 1.3. Tujuan Penelitian

Berdasarkan rumusan masalah yang telah dijabarkan diatas, maka penulis

berkeinginan untuk membuktikan bahwa:

1. Tindakan supervisi, perlakuan auditor senior,opportunity kenaikan pangkat dan pengalaman kerja auditor senior dapat mempengaruhi kepuasan kerja akuntan pemula.

2. Pengalaman kerja auditor senior mempengaruhi tindakan supervisi dan

perlakuan auditor senior.

3. Pengalaman kerja auditor senior mempengaruhi kepuasan kerja

akuntan pemula dengan adanya tindakan supervisi dan perlakuan auditor senior sebagai variabel antara.

1.4. Manfaat Penelitian

Untuk menerapkan ilmu yang telah didapatkan selama kuliah dan mempraktekkannya sesuai dengan kondisi yang ada. Selain itu, untuk

menambah pengetahuan penulis dalam membuat penelitian dan pengetahuan tentang auditor.

2. Bagi akademis

Diharapkan dapat memberi kontribusi terhadap literatur di bidang auditing, khususnya mengenai kepuasan kerja akuntan pemula.

3. Bagi fakultas

Sebagai sarana untuk mengembangkan ilmu pengetahuan serta untuk mengevaluasi sejauh mana sistem pendidikan telah dijalankan sesuai

dengan kebutuhan dan kondisi. 4. Bagi peneliti selanjutnya

Sebagai referensi dan masukan untuk membantu memberikan gambaran yang lebih jelas bagi para peneliti yang ingin melakukan penelitian dibidang auditing atau mengenai kepuasan kerja akuntan

pemula.

1.5. Sistematika Pembahasan BAB I PENDAHULUAN

Berisi latar belakang, rumusan masalah, tujuan penelitian, manfaat penelitian serta sistematika pembahasan.

BAB II KAJIAN PUSTAKA

Berisi landasan teori, penelitian terdahulu, model penelitian kemudian

BAB III METODE PENELITIAN

Berisi variabel penelitian dan definisi variabel, penentuan populasi dan

sampel, jenis dan sumber data yang digunakan, metode pengeumpulan data dan metode analisis data.

BAB IV ANALISIS DATA DAN HASIL PENELITIAN

Berisi analisis data dan hasil penelitian yang menguraikan analisis seluruh penelitian yang dilaksanakan beserta pembahasan hipotesis.

BAB V PENUTUP

2.1. Landasan Teori 2.1.1. Audit

Audit atau pemeriksaan merupakan evaluasi terhadap suatu organisasi,

sistem, proses atau produk. Audit dilaksanakan oleh pihak yang memiliki kompetensi, objektif dan tidak memihak, yang disebut auditor. Audit

menghasilkan pendapat atau opini auditor mengenai kesesuaian standar, regulasi dan praktik yang telah disetujui dan diterima (Wikipedia, 2013). Opini auditor atas laporan keuangan berhubungan dengan apakah laporan keuangan telah

disusun, dalam semua hal yang material, sesuai dengan kerangka pelaporan keuangan yang berlaku. Opini tersebut merupakan hal yang umum dalam semua

audit atas laporan keuangan, SPA 200 (Ref: Para. A1). Audit dilaksanakan oleh tim yang memiliki kompetensi yang cukup dan independen. Sehingga dalam melakukan audit, tim tersebut dapat berlaku objektif dan menghasilkan opini yang

bermanfaat bagi banyak orang, tidak hanya bagi klien yang diauditnya.

Dalam melakukan audit tentunya auditor tidak bekerja secara individu atau

sendiri. Melainkan ada sebuah organisasi yang merupakan wadah atau tempat berkumpulnya orang-orang yang memiliki kemampuan yang sama yaitu melakukan audit untuk mecapai tujuan organisasi. Ketika seorang individu

bekerja pada suatu organisasi, instansi ataupun perusahaan maka hasil kerja yang ia selesaikan akan mempengaruhi terhadap tingkat produktivitas organisasi. Oleh

karena itu, pandangan dan juga perasaaan individu terhadap pekerjaannya harus

tetap terjaga pada sisi positif dari pekerjaannya, dengan kata lain individu tersebut harus memiliki dan menjaga kepuasan kerjanya agar produktivitasnya dapat terus

ditingkatkan (Ayunda Fatmasari, 2014).

Organisasi yang dimaksud dalam penelitian ini adalah Kantor Akuntan Publik (KAP) yang didalamnya terdapat beberapa orang anggota yang memiliki

kemampuan dalam mengaudit. Struktur organisasi dalam KAP yaitu yang pertama, Rekan yang bertanggungjawab atas hubungan dengan klien dan

bertanggung jawab secara menyeluruh mengenai audit sekaligus pemilik dari KAP itu sendiri. Kemudian dibawahnya ada seorang manajer merupakan pihak yang mengawasi audit dan bertugas membantu auditor senior dalam

merencanakan program audit, waktu audit dan lain sebagainya. Selanjutnya auditor senior yang merupakan pihak penyusun dalam kegiatan audit dan yang

memonitor audior pemula dan yang terakhir yaitu akuntan pemula atau auditor yunior yang merupakan staff yang melakukan kegiatan audit di lapangan.

Akuntan pemula merupakan bawahan yang melakukan semua kegiatan

audit, walaupun auditor senior telah menyusun kegiatan audit dengan baik, jika bawahannya tidak dapat melakukan audit dengan baik maka pekerjaan audit

tersebut tidak menghasilkan output yang baik pula. Orang-orang tersebut menggunakan kemahirannya dalam melaksanakan audit dengan memiliki tujuan masing-masing. Tujuan anggota dengan tujuan organisasi tentunya berbeda,

Oleh karena itu, KAP sebagai organisasi yang merupakan tempat dimana para auditor bernaung harus bisa memberikan timbal balik terhadap pekerjaan

yang dilakukan, agar auditor yang berada didalamnya dapat meningkatkan kinerjanya sehingga auditor mempertahankan pekerjaan di KAP tersebut. Maka kenyamanan kerja bagi auditor tentunya sangat penting dalam kelanjutan

berdirinya organisasi. Secara khusus auditor yunior yang melakukan kegiatan di lapangan, merupakan objek yang digunakan dalam penelitian ini.

2.1.2. Kepuasan kerja Akuntan Pemula

Kepuasan kerja menurut Hasibuan (2001) adalah sikap emosional yang menyenangkan dan mencintai pekerjaannya. Kepuasan kerja (job satisfaction) karyawan harus diciptakan sebaik-baiknya supaya moral kerja, dedikasi, kecintaan dan kedisiplinan karyawan meningkat. Sikap ini dicerminkan oleh moral kerja,

kedisiplinan dan prestasi kerja. Kepuasan kerja dinikmati dalam pekerjaan, luar pekerjaan dan kombinasi dalam dan luar pekerjaan. Kepuasan kerja dalam pekerjaan adalah kepuasan kerja yang dinikmati dalam pekerjaan dengan

memeroleh pujian hasil kerja, penempatan, perlakuan, peralatan dan suasana lingkungan kerja yang baik. Karyawan yang lebih suka menikmati kepuasan kerja

dalam pekerjaan akan lebih mengutamakan pekerjaannya daripada balas jasa walaupun balas jasa itu penting.

Definisi lain dikemukakan oleh Church (1995) yang menyatakan bahwa

kepuasan kerja merupakan hasil dari berbagai macam sikap (attitude) yang dimiliki oleh karyawan. Hal yang dimaksud dalam sikap tersebut adalah hal-hal

pengawasan atau supervisi, gaji dan tunjangan, kesempatan untuk mendapatkan promoosi dan kenaikan pangkat, kondisi kerja, pengalaman terhadap kecakapan,

penilaian kerja yang adil dan tidak merugikan, hubungan sosial didalam pekerjaan yang baik, penyelesaian yang cepat terhadap keluhan-keluahan dan perlakuan yang baik dari pimpinan terhadap karyawan.

Sedangkan menurut pendapat Lijan Poltak (2012) kepuasan kerja adalah perasaan seseorang terhadap pekerjaannya yang dihasilkan oleh usahanya sendiri

(internal) dan yang didukung oleh hal-hal yang dari luar dirinya (eksternal), atas keadaan kerja, hasil kerja dan kerja itu sendiri. Apabila pegawai bergabung dalam suatu organisasi, ia membawa serta seperangkat keinginan, kebutuhan, hasrat dan

pengalaman masa lalu yang menyatu membentuk harapan kerja. Kepuasan kerja menunjukkan kesesuaian antara harapan seseorang yang timbul dan imbalan yang

disediakan pekerjaan, jadi kepuasan kerja juga berkaitan erat dengan teori keadilan, perjanjian psikologis dan motivasi.

Banyak teori yang membahas kepuasan kerja dalam berbagai kepustakaan,

diantaranya adalah:

Teori Perbedaan (Discrepancy Theory)

Teori ini dikemukakan oleh Porter, yang intinya berpendapat

bahwa mengukur kepuasan dapat dilakukan dengan cara menghitung selisih antara apa yang seharusnya dengan kenyataan yang dirasakan oleh pegawai. Locke (1969) mengemukakan bahwa kepuasan kerja pegawai

besar daripada apa yang diharapkan maka mereka akan puas, tetapi sebaliknya jika yang diperoleh pegawai justru lebih rendah daripada yang

diharapkan maka akan menyebabkan ketidakpuasan.

Teori Keseimbangan (Equity Theory)

Teori ini dikemukakan oleh Adam, yang intinya berpendapat bahwa dalam organisasi harus ada keseimbangan. Adapun komponen dari teori ini

adalah input, outcome, comparison person, equity in equity.Wexley dan Yukl (1977) mengemukakan bahwa input adalah semua nilai yang diterima

pegawai yang dapat menunjang pelaksanaan kerja. Misalnya pendidikan, pengalaman, keahlian, usaha dan lain-lain. Outcome adalah semua nilai yang diperoleh dan dirasakan pegawai. Misalnya, upah, keuntungan

tambahan, status simbol, pengenalan kembali dan lain-lain. Sedangkan comparison person adalah seorang pegawai dalam organisasi yang sama,

seseorang pegawai dalam organisasi yang berbeda atau dirinya sendiri dalam pekerjaan sebelumnya.

Menurut teori ini, puas atau tidaknya pegawai merupakan hasil dari

perbandingan yang mereka lakukan antara input – outcome dirinya dengan input-outcome pegawai lain. Jadi, apabila perbandingan tersebut dirasakan

seimbang maka pegawai tersebut akan merasa puas. Sebaliknya, jika pada kenyataannya tidak seimbang maka dapat menyebabkan ketidakpuasan.

Teori Dua – Faktor ( Two Factor Theory)

Prinsip dari teori ini adalah bahwa kepuasan dan ketidakpuasan

pekerjan dapat dikelompokkan menjadi dua kategori, yang satu dinamakan Dissatisfier atau hygiene factors dan yang lain dinamakan satisfier atau motivators. Satisfier atau motivators adalah faktor-faktor atau situasi yang dibuktikannya sebagai sumber kepuasan kerja yang terdiri dari prestasi, pengakuan, wewenang, tanggungjawab dan promosi. Dikatakan tidak

adanya kondisi-kondisi ini bukan berarti membuktikan kondisi sangat tidak puas, tetapi kalau ada, akan membentuk motivasi kuat yang

menghasilkam prestasi kerja yang baik. Oleh sebab itu faktor ini disebut sebagai faktor pemuas.

Teori Nilai (Value Theory)

Konsep ini terjadi pada tingkatan dimana hasil pekerjaan diterima

individu seperti diharapkan. Semakin banyak orang menerima hasil, maka akan semakin puas dan sebaliknya. Fokusnya pada hasil manapun yang

menilai orang tanpa memperhatikan siapa mereka. Teori nilai ini memfokuskan diri pada hasil manapun yang menilai orang tanpa memperhatikan siapa mereka. Kunci menuju kepuasan kerja dalam

pendekatan ini adalah perbedaan antara aspek pekerjaan yang dimiliki dan diinginkan seseorang. Dalam hal ini, semakin besar perbedaan, semakin

rendah kepuasan orang.

Teori Pemenuhan Kebutuhan (Need Fulfillment Theory)

jika mereka mendapatkan apa yang dibutuhkannya. Semakin besar kebutuhan pegawai terpenuhi, maka semakin puas pula mereka.

Terdapat banyak variabel yang menyebabkan puastidaknya seseorang dalam pekerjaannya. Menurut Kreitner dan Kinicki (2001:225), terdapat lima penyebab kepuasan kerja yaitu: need fulfillment (pemenuhan kebutuhan), discepancies (perbedaan), value attaintment (pencapaian nilai), equity (keadilan), dispositional/genetic components (komponen genetik).

Need Fulfillment (Pemenuhan Kebutuhan)

Dalam hal ini, kepuasan ditentukan oleh tingkatan karakteristik pekerjaan yang memberikan kesempatan pada individu untuk

memenuhi kebutuhannya. Dalam hal ini terkait dengan Teori jenjang kebutuhan dari Maslow, yang mengemukakan bahwa kebutuhan

manusia pada dasarnya dapat diklasifikasikan secara berjenjang dalam lima tingkatan.

Discepancies (Perbedaan)

Kepuasan menurut faktor ini merupakan sejauh mana hasil dapat

memenuhi harapan, yang mencerminkan perbedaan antara apa yang diharapkan dan yang diperoleh individu dari pekerjaan. Jika kenyataan lebih kecil dari yang diharapkan tentu saja akan mengakibatkan

ketidakpuasan, akan tetapi jika sebaliknya yang terjadi maka akan menimbulkan kepuasan dalam bekerja.

Pencapaian nilai dalam hal ini menunjukkan bahwa kepuasan merupakan hasil dari persepsi pekerjaan memberikan pemenuhan nilai

kerja individual yang penting. Nilai yang diharapkan satu orang dengan orang lain pasti berbeda baik kuantitas maupun kualitas dari nilai tersebut.

Equity (Keadilan)

Keadialan berkontribusi signifikan terhadap kepuasan kerja. Kepuasan merupakan fungsi dari seberapa adil individu diperlakukan ditempat

kerja. Sulitnya adalah menyamakan persepsi satu dengan yang lain tentang kriteria dan ukuran keadilan tersebut, mengingat kadar keadilan dimaksud adalah hal yang persepsional. Setidaknya tercermin

bahwa yang berkontribusi lebih besar adalah wajar memperoleh nilai yang lebih besar pula.

Dispositional/genetic components (Komponen Genetik)

Kepuasan dalam hal ini didasarkan pada keyakinan bahwa kepuasan

kerja sebagian merupakan fungsi sifat pribadi dan faktor genetik. Indikator yang dijadikan acuan untuk melihat kepuasan kerja ini

dihubungkan dengan lingkungan kerja baik internal (terkait dengan fasilitas, rekan sekerja dan lain-lain) maupun eksternal.

Pengukuran kepusan kerja digunakan untuk mengetahui tingkat kepuasan

kerja pegawai. Dalam pengukurannya dapat digunakan berbagai cara. Menurut Mangkunegara (2007), “Pengukuran kepuasan kerja dapat dilakukan dengan skala

pertanyaan mengenai pekerjaan maupun jabatan yang dirasakan sangat baik dan sangat buruk. Dalam skala ini diukur sikap dari lima area, yaitu:

Pekerjaan itu sendiri

Pengawasan

Promosi jabatan

Co-worker/rekan kerja

2.1.3. Opportunity Kenaikan Pangkat

Pangkat adalah kedudukan seseorang dalam rangkaian seluruh jenjang

kepegawaian (Widodo, 1980). Sedangkan pengertian kenaikan pangkat menurut para ahli adalah sesuatu yang pada umumnya diidam-idamkan oleh

masing-masing pegawai (Manullang, 1997). Jadi dapat disimpulkan bahwa pengertian kenaikan pangkat adalah motivasi atau pendorong bagi pegawai untuk lebih meningkatkan pengabdiannya didalam melaksanakan tugas. Adapun kenaikan

pangkat yang merupakan penghargaan yang diberikan atas pengabdian pegawai yang bersangkutan terhadap organisasi.

Menurut Hasibuan dalam Igansia (2005), promosi jabatan memberikan peran penting bagi setiap karyawan, bahkan menjadi idaman yang selalu dinanti-nanti. Dengan adanya promosi berarti ada kepercayaan dan pengakuan mengenai

kemampuan serta kecapakan karyawan yang bersangkutan untuk menduduki suatu jabatan yang lebih tinggi. Promosi akan memberikan status sosial, wewenang,

tanggungjawab serta penghasilan yang semakin besar bagi karyawan.

mempromosikan karyawan. Apabila perusahaan mempromosikan karyawan sesuai dengan asas-asas promosi yang ada, maka kepuasan kerja pada akuntan pemula

dapat terwujud. Asas promosi jabatan menurut Hasibuan dalam Ignasia (2005) adalah sebagai berikut:

1. Kepercayaan

Promosi jabatan atau kenaikan pangkat hendaknya berasaskan pada kepercayaan atau keyakinan mengenai kejujuran, kemampuan dan kecakapan

karyawan bersangkutan dalam melaksanakan tugas-tugasnya dengan baik pada jabatan tersebut. Karyawan baru akan dipromosikan, jika karyawan itu menunjukkan kejujuran, kemampuan dan kecakapannya dalam memangku

jabatan.

2. Keadilan

Promosi berasaskan keadilan, terhadap penilaian kejujuran, kemampuan dan kecakapan semua karyawan. Penilaian harus jujur dan objektif tidak pilih kasih atau like and dislike. Karyawan yang mempunyai peringkat terbaik hendaknya mendapatkan kesempatan pertama untuk dipromosikan tanpa melihat suku, golongan dan keturunanya. Promosi yang berasaskan keadilan akan menjadi

alat motivasi bagi karyawan untuk meningkatkan prestasinya. 3. Formasi

Promosi jabatan harus berasaskan kepada formasi yang ada, karena

dilaksanakan karyawan. Jadi, promosi hendaknya disesuaikan dengan formasi jabatan yang ada di dalam organisasi.

Promosi kenaikan pangkat biasanya didasarkan atas:

Kecakapan

Kecakapan yaitu seseorang yang dipromosikan berdasarkan penialaian kecakapan. Pertimbangan promosi adalah kecakapan, orang yang cakap

atau ahli mendapat prioritas pertama untuk dipromosikan. Kecakapan adalah total dari semua keahlian yang diperlukan untuk mencapai hasil

yang bisa dipertanggungjawabkan.

Pengalaman (senioritas)

Pengalaman yaitu promosi yang didasarkan pada lamanya pengalaman kerja karyawan. Pertimbangan promosi adalah pengalaman kerja

seseorang, orang yang terlama bekerja dalam perusahaan mendapat prioritas pertama dalam tindakan promosi.

Kombinasi pengalaman dan kecakapan

Kombinasi pengalaman dan kecakapan yaitu promosi yang berdasarkan

pada lamanya pengalaman dan kecakapan. Pertimbangan promosi adalah berdasarkan lamanya dinas, ijazah pendidikan formal yang dimiliki dan hasil ujian kenaikan golongan. Jika seseorang lulus dalam ujian maka hasil

ujian kenaikan dipromosikan. Cara ini adalah dasar promosi yang terbaik dan paling tepat karena mempromosikan orang yang paling

2.1.4. Pengalaman Kerja Auditor Senior

Pengalaman kerja adalah proses pembentukan pengetahuan atau

keterampilan tentang metode suatu pekerjaan karena keterlibatan karyawan tersebut dalam pelaksanaan tugas pekerjaan (Manulang, 1984:15). Sedangkan menurut Ranupandojo (1984:71), pengalaman kerja adalah ukuran tentang lama

waktu atau masa kerja yang telah ditempuh seseorang dapat memahami tugas-tugas suatu pekerjaan dan telah melaksanakan dengan baik. Selain itu Trijoko

(1980) mengungkapkan bahwa, pengalaman kerja adalah pengetahuan atau keterampilan yang telah diketahui dan dikuasai seseorang yang akibat dari perbuatan atau pekerjaan yang telah dilakukan selama beberapa waktu tertentu.

Definisi lain menyebutkan bahwa pengalaman merupakan suatu proses pembelajaran dan pertambahan perkemabangan potensi bertingkah laku baik dari

pendidikan formal maupun non formal atau bisa diartikan sebagai suatu proses yang membawa seseorang kepada suatu pola tingkah laku yang lebih tinggi. Suatu pembelajaran juga mencakup perubahan yang relatif tepat dari perilaku yang

diakibatkan pengalaman, pemahaman dan praktik (Knoers & Haditono, 1999 dalam Asih, 2006: 12)

Berdasarkan penjelasan tentang pengertian pengalaman kerja menurut para ahli maka, semakin lama auditor senior bekerja di sebuah KAP maka memiliki pengalaman yang cukup untuk menjadi auditor. Sehingga untuk memahami

kemampuan akuntan pemula juga akan lebih mudah karena auditor senior lebih banyak bertemu dengan orang yang memiliki sifat yang berbeda-beda. Oleh

senior yang memiliki pengalaman kerja lebih lama akan lebih baik dibandingkan dengan yang pengalamannya kurang. Akuntan pemula yang disupervisi oleh orang

yang berpengalaman nantinya akan merasakan kepuasan dalam bekerja, karena akuntan pemula akan diberikan arahan yang cukup jelas oleh atasan sehingga pekerjaan yang dilakukan menjadi mudah untuk dipahami dan meringankan beban

akuntan pemula.

Pengalaman kerja auditor senior sangat berperan dalam mengarahkan

pekerjaan akuntan pemula. Dengan adanya pengalaman kerja auditor senior yang tinggi akan menentukan arahan yang berbeda-beda kepada setiap bawahan sesuai dengan kemampuan akuntan pemula itu sendiri. Selain itu, perlakuan seorang

atasan juga dapat dipengaruhi oleh pengalaman atasan itu sendiri, sebab seseorang yang telah memiliki banyak pengalaman akan berulang kali menemukan situasi

rumit yang harus diselesaikan. Keadaan tersebut menjadikan seseorang untuk terus mempelajari letak kesalahan dan memperbaikinya agar tidak jatuh di lubang yang sama. Sehingga, kesalahan tersebut tidak akan terulang pada bawahannya dan bawahannya merasa dipedulikan, dipahami dan didukung oleh atasannya. Oleh karena itu, akuntan pemula yang memiliki atasan dengan pengalaman tinggi

akan merasakan kepuasan kerja yang lebih. 2.1.5. Perlakuan Auditor Senior

Dalam ilmu akuntansi terdapat banyak cabang ilmu yang dapat dipelajari,

seperti akuntansi keuangan, akuntansi manajemen, akuntansi keperilakuan, audit dan lain sebagainya. Perlakuan auditor senior dalam pembahasan ini termasuk ke

Akuntansi keperilakuan lebih fokus kepada hubungan antara perilaku manusia dan sistem akuntansi ( Ikhsan dan Ishak, 2005 dalam Menezes, 2008).

Ruang lingkup akuntansi keperilakuan terdiri dari:

Studi tentang reaksi manusia terhadap format dan isi laporan akuntansi

Pengembangan teknik yang dapat mengkomunikasikan perilaku para pemakai data

Pengembangan strategi untuk memotivasi dan mempengaruhi perilaku,

cita-cita serta tujuan dari orang-orang yang menjalankan organisasi.

Berikut ini dijelaskan faktor-faktor sosiologi, psikologi dan psikologi sosial yang relevan dengan akuntansi keperilakuan (Siegel dan Marconi, 1989).

Faktor-faktor ini meliputi sikap, motivasi, presepsi, pembelajaran dan kepribadian. Berikut penjelasanannya:

Sikap

Sikap adalah suatu hal yang mempelajari mengenai seluruh tendensi

tindakan, baik yang mengunutngkan maupun kurang mengunutungkan, tujuan manusia, obyek, gagasan atau situasi.

Motivasi

Motivasi merupakan proses yang ikut menentukan intensitas, arah dan

ketekunan individu dalam usaha mencapai sasaran.

Persepsi

Persepsi adalah bagaimana orang-orang melihat atau menginterpretasikan

peristiwa, obyek serta manusia.

Pembelajaran didefinisikan sebagai proses dimana perilaku baru diperlukan.

Kepribadian

Kepribadian mengacu pada bagian karakteristik psikologi dalam diri seseorang yang menentukan dan mencerminkan bagaimana orang tersebut merespons lingkungannya. Kepribadian adalah intisari dari perbedaan

individu.

Perlakuan auditor senior termasuk kedalam bagian dari akuntansi

keperilakuan karena membahas mengenai perilaku yang dilakukan oleh seorang auditor. Berdasarkan penjelasan diatas dapat diketahui bahwa perlakuan auditor senior yang dapat mempengaruhi kepuasan kerja akuntan pemula mencakup

beberapa faktor yaitu melalui sikap auditor senior itu sendiri terhadap akuntan pemula, cara auditor senior dalam memotivasi bawahannya agar bekerja lebih

baik, cara auditor senior dalam menghadapi masalah atau bawahannya sendiri, perlakuan yang lebih baik atas pembelajaran sebelumnya yang telah terjadi sehingga auditor senior dapat mengintrospeksi dirinya dalam berperilaku terhadap

bawahannya dan yang terakhir adalah kepribadian auditor senior yang dapat dicontoh oleh bawahannya sehingga bawahanya dapat mengikuti jejak atasannya

yang lebih dahulu sukses dalam menjadi auditor.

Selain itu, penjelasan perlakuan auditor senior atau secara umum disebut perlakuan atasan sering mengacu pada teori kepemimpinan karena perlakuan

konsep-konsep kepemimpinanya yang dilakukan kepada karyawan (Kartini Kartono, 1994). Sehingga teori perlakuan auditor dapat digeneralisasi menjadi teori

kepemimpinan. Menurut Thomas Cralyle (1888) dan Herbert Spencer (1869) mengemukakan bahwa seorang pemimpin terlahir sebagai pemimpin yang memiliki ciri-ciri yang istimewa mencakup: 1). Karisma, 2). Kecerdasan, 3).

Kebijaksanaan, 4). Memberi dampak besar. Artinya untuk memberikan perlakuan yang baik kepada bawahan, atasan hanya perlu memiliki ciriseperti yang telah

disebutkan sebelumnya yaitu memiliki karisma, kecerdasan, kebijaksanaan dan memberikan dampak besar.

2.1.6. Tindakan Supervisi

Peraturan pelaksanaan supervisi telah dijelaskan dalam Standar Perikatan Audit (SPA) 220 (Ref: Para. 13), arah tim perikatan mencakup komunikasi kepada

anggota tim perikatan hal-hal tertentu seperti di bawah ini:

Tanggung jawab tim perikatan, termasuk keharusan untuk mematuhi ketentuan etika yan relevan, serta untuk merencanakan dan melaksanakan audit

dengan skeptisisme profesional seperti yang disyaratkan oleh SPA 200.

Tanggung jawab yang bersangkutan ketika lebih dari satu rekan terlibat dalam pelaksanaan perikatan audit.

Tujuan pekerjaan yang akan dilaksanakan.

Sifat bisnis entitas.

Isu yang terkait dengan risiko.

Masalah yang mungkin timbul.

Diskusi di antara anggota tim perikatan memungkinkan anggota tim yang kurang berpengalaman untuk mengajukan pertanyaan kepada anggota tim yang

lebih berpengalaman agar komunikasi yang tepat dapat terjadi dalam tim perikatan. Tim yang berpengalaman lebih memberikan keuntungan bagi anggota yang memiliki pengalaman kurang atau akuntan pemula, dengan mengarahkan

anggota tim yang berkaitan dengan risiko audit.

Berdasarkan SPA 220 (Ref: Para. A15), tindakan supervisi mencakup

hal-hal seperi berikut ini:

Memantau kemajuan perikatan audit.

Mempertimbangkan kompetensi dan kemampuan setiap anggota tim perikatan, termasuk apakah mereka diberikan waktu yang cukup untuk

melaksanakan pekerjaannya, apakah mereka memahami instruksi yang diberikan, dan apakah pekerjaan dilaksanakan sesuai dengan pendekatan yang telah direncanakan dalam perikatan audit.

Mengarahkan ke hal signifikan yang timbul selama perikatan audit,

mempertimbangkan signifikansi hal tersebut dan memodofikasi pendekatan yang telah direncanakan dengan tepat.

Mengidentifikasi hal yang perlu dikonsultasikan atau dipertimbangkan

oleh anggota tim perikatan yang lebih berpengalaman selama perikatan audit. Tindakan supervisi terbagi menjadi tiga aktivitas yang terdapat dalam

1. Aspek Kepemimpinan dan Mentoring

Kepemimpinan merupakan suatu kemampuan dan kesiapan seseorang untuk

mempengaruhi, membimbing, mengarahkan dan menggerakkan orang lain supaya dapat bekerja secara efektif dalam rangka mencapai tujuan yang telah ditetapkan. Seorang supervisi harus berorientasi pada pekerjaannya dan mempunyai

sensitivitas sosial (Octaviano, 2010) yang memberikan feedback, penghargaan dan pengakuan keahlian terhadap stafnya.

Octaviano (2010) menyatakan mentoring didefinisikan sebagai proses membentuk dan mempertahankan hubungan secara insentif antara karyawan senior dengan karyawan junior dan supervise sebagai penghubungnya.

2. Aspek Penugasan

Penugasan merupakan kesempatan yang dimiliki individu untuk memilih tugas

yang berarti bagi akuntan pemula dan melaksanakan tugas dengan cara yang sesuai dengan mereka (Hadi, 2007). AECC (1993) memberikan rincian aktivitas yang disarankan yaitu pertama, supervisor mendelegasikan tanggungjawab sesuai

dengan kemampuan dan tingkat kesiapan akuntan pemula. Kedua, memaksimalkan kesempatan akuntan pemula untuk menggunakan kemampuan

verbal, baik lisan maupun tulisan, berpikir kritis dan menggunkan teknik analitis serta membantu akuntan pemula untuk meningkatkan kemampuan tersebut. 3. Aspek Kondisi Kerja

Kondisi kerja merupakan kesempatan yang individu rasakan untuk melakukan tugas yang bernilai (Hadi, 2007). AECC (1993) merinci aktivitas yang disarankan

dengan benar sejak awal dan menciptakan kondisi yang memungkinkan hal itu terjadi. Kedua, mendisitribusikan tugas dan beban secara adil dan sesuai dengan

tingkat kemampuan akuntan pemula. Ketiga, meminimalkan stres yang berkaitan dengan pekerjaan akuntan pemula.

2.2 Telaah Penelitian Terdahulu

Berikut ini akan diuraikan beberapa penelitian terdahulu yang mendukung penelitian ini:

1. Syamsul Hadi (2007)

Penelitian ini bertujuan untuk melihat pengaruh tindakan supervisi terhadap kepuasan kerja akuntan pemula. Berdasarkan analisis data dalam penelitian ini

menunjukkan bahwa aspek kepemimpinan dan mentoring mempunyai pengaruh yang signifikan terhadap kepuasan kerja akuntan pemula. Hasil analisis aspek

kondisi kerja dan aspek penugasan tidak berepngaruh secara signifikan terhadap kepuasan kerja akuntan pemula.

2. Hikmah Isnaeni (2014)

Penelitian ini bertujuan untuk melihat pengaruh tindakan supervisi dan komitmen organisasi terhadap kepuasan kerja akuntan pemula dengan motivasi kerja sebagai

variabel intervening. Berasarkan analisis data, dalam penlitian ini menunjukkan bahwa tindakan supervisi dan komitmen organisasi memiliki pengaruh yang signifikan terhadap kepuasan kerja akuntan pemula. Sedangkan tindakan supervisi

dan komitmen organisasi yang dipengaruhi oleh motivasi kerja tidak berpengaruh secara signifikan terhadap kepuasan kerja akuntan pemula. Motivasi kerja lebih

berpengaruh langsung terhadap kepuasan kerja akuntan pemula bukan sebagai variabel intervening.

2.3. Hipotesis Penelitian

2.3.1. Pengaruh antara Opportunity Kenaikan Pangkat terhadap Kepuasan Kerja Akuntan Pemula

Kenaikan pangkat bagi seorang karyawan merupakan salah satu prestasi yang ingin selalu dicapai. Dalam mencapai suatu tujuan sesorang membutuhkan usaha

yang cukup keras. Jika seseorang memiliki keinginan untuk bekerja lebih keras artinya ada sesuatu yang ingin dicapai agar mendapatkan timbal balik yang setimpal yaitu salah satunya kesempatan untuk dapat naik pangkat. Dengan

memiliki keinginan dalam kenaikan pangkat artinya seorang tersebut memiliki rasa nyaman sehingga ingin mempertahankan pekerjaannya dan terlebih lagi ingin

pangkatnya lebih tinggi. Dengan melihat kenyamanan yang telah didapatkan seorang bawahan, dapat disimpulkan bahwa pekerja tersebut sudah merasa puas dalam bekerja di tempat tersebut. Berdasarkan uraian literatur diatas, maka

dirumuskan hipotesis sebagai berikut:

Hipotesis 1: Opportunity kenaikakan pangkat berpengaruh positif terhadap kepuasan kerja akuntan pemula.

2.3.2. Pengaruh antara Pengalaman Kerja Auditor Senior terhadap Kepuasan Kerja Akuntan Pemula

Pengalaman kerja adalah pengetahuan atau keterampilan yang telah diketahui dan dikuasai seseorang akibat dari perbuatan atau pekerjaan yang telah dilakukan

pengalaman lebih dapat mengetahui bagaimana cara memperlakukan bawahan dengan baik karena mereka lebih sering mengatasi berbagai masalah. Sehingga

kepuasan kerja akuntan pemula dapat terpenuhi. Berdasarkan dari uraian literatur diatas, maka dirumuskan hipotesis sebagai berikut:

Hipotesis 2: Pengalaman kerja auditor senior berpengaruh positif terhadap kepuasan kerja akuntan pemula.

2.3.3. Pengaruh antara Pengalaman Kerja Auditor Senior terhadap Perlakuan Auditor Senior

Perilaku seseorang dapat terlihat dari pendidikan yang ditempuhnya karena dalam proses tersebut banyak faktor yang mempengaruhinya. Seperti contohnya

tata krama yang diajarkan di sekolah, kedisiplinan maupun tanggungjawab. Semakin lama dan banyak ilmu yang didapatkan dalam menempuh pendidikan

semakin banyak pula pengetahuan yang didapatkan seseorang. Hal ini sama seperti pengalaman, seperti yang telah dijelaskan diatas bahwa pengalaman kerja adalah pengetahuan atau keterampilan yang telah diketahui dan dikuasai

seseorang akibat dari perbuatan atau pekerjaan yang telah dilakukan selama beberapa waktu tertentu. Sehingga semakin banyak pengetahuan seseorang dalam

menghadapi orang lain maka semakin baik pula dalam memperlakukan mereka sesuai dengan sifat orang yang berbeda-beda. Berdasarkan dari uraian literatur diatas, maka dirumuskan hipotesis sebagai berikut:

2.3.4. Pengaruh antara Pengalaman Kerja Auditor Senior terhadap Tindakan Supervisi

Pengalaman kerja auditor senior dapat memberikan pengaruh terhadap tindakan supervisi, karena dalam melakukan supervisi atasan membutuhkan pengetahuan agar dapat melakukan supervisi dengan baik dan sesuai dengan

kepribadian bawahan. Sesuai dengan pengertian pengalaman kerja yang telah dijelaskan di paragraf sebelumnya, keterampilan merupakan salah satu faktor

yang mempengaruhi pengalaman kerja. Keterampilan yang dimiliki oleh atasan dapat memberikan pengaruh dalam mengarahkan bawahannya. Sehingga auditor senior yang memiliki pengalaman lebih dapat berpengaruh terhadap kepuasan

kerja secara langsung maupun tidak langsung seperti melalui tindakan supervisi terlebih dahulu. Berdasarkan dari uraian literatur diatas, maka dirumuskan

hipotesis sebagai berikut:

Hipotesis 4: Pengalaman kerja auditor senior berpengaruh positif terhadap tindakan supervisi.

2.3.5. Pengaruh Perlakuan Auditor Senior terhadap Kepuasan Kerja Akuntan Pemula

Perlakuan seorang atasan dapat mempengaruhi kinerja bawahannya. Perlakuan seperti contohnya keramahan akan membantu bawahan dalam mengurangi permasalahan pribadinya. Maksudnya atasan dapat memperlakukan

bawahannya dengan sama, mudah untuk ditemui dan memberikan dukungan moral dan memberikan penghargaan agar kinerjanya semakin baik. Selain itu,

gagasan dari para bawahan dan menghargai perasaan mereka. Ketika bawahan memberikan kinerja yang semakin baik artinya ada perasaan puas terhadap dirinya

sendiri. Berdasarkan dari uraian diatas, maka dirumuskan hipotesis sebagai berikut:

Hipotesis 5: Perlakuan auditor senior berpengaruh positif terhadap kepuasan kerja akuntan pemula.

2.3.6. Pengaruh antara tindakan supervisi terhadap kepuasan kerja akuntan pemula

Tindakan supervisi yang berada di lingkungan Kantor Akuntan Publik seharusnya dapat berdampak positif pada kinerja akuntan pemula. Akuntan

pemula sebagai pihak yang harus di supervisi sering mengalami ketidakpastian dalam menjalankan pekerjaannya. Diharapkan dengan adanya tindakan supervise

ini dapat meningkatkan pengawasan dan bimbingan terhadap akuntan pemula sehingga kinerja yang dihasilkan oleh akuntan pemula akan meningkat dan semakin baik. Berdasarkan uraian literature diatas, maka dirumuskan hipotesis

pertama sebagai berikut:

Hipotesis 6: Tindakan supervisi berpengaruh positif terhadap kepuasan kerja akuntan pemula.

2.3.7. Pengaruh antara Pengalaman Kerja Auditor Senior terhadap Kepuasan Kerja Akuntan Pemula dengan Adanya Perlakuan Auditor Senior sebagai Variabel Antara

Perlakuan auditor senior kepada akuntan pemula merupakan salah satu

di KAP. Dengan memberikan perlakuan yang baik kepada bawahan seperti contohnya memperhatikan keluhan-keluahan bawahan, memberikan penghargaan

dan membuat lingkungan kerja menjadi nyaman, akuntan pemula akan mendapatkan kenyamanan dalam bekerja. Sehingga akan menghasilkan pekerjaan yang baik dan tercipta kepuasan dalam bekerja bagi akuntan pemula.

Pengalaman auditor senior dapat memberikan pengaruh terhadap perlakuannya. Ketika auditor senior telah memiliki banyak pengalaman dalam

mengaudit tentunya mereka mengetahui hal-hal apa saja yang membuat akuntan pemula dapat bekerja dengan baik. Sehingga auditor senior membantu mendukung dalam meningkatkan pekerjaan bawahan melalui perlakuan-perlakuan

yang telah disebutkan diatas. Oleh karena itu, pengalaman kerja auditor senior dapat mempengaruhi kepuasan kerja akuntan pemula melalui perlakuan auditor

senior. Berdasarkan dari uraian literatur diatas, maka dirumuskan hipotesis sebagai berikut:

Hipotesis 7: Pengalaman kerja auditor senior berpengaruh positif terhadap kepuasan kerja akuntan pemula dengan adanya perlakuan auditor senior sebagai variabel antara.

2.3.8. Pengaruh antara Pengalaman Kerja Auditor Senior terhadap Kepuasan Kerja Akuntan Pemula dengan Adanya Tindakan Supervisi sebagai Antara

Tindakan supervisi dalam lingkungan kantor akuntan publik sangatlah penting. Di dalam kegiatan supervisi, auditor senior memberikan arahan kepada

dicapai. Dalam mencapai hasil yang diinginkan tentunya ada proses yang dilalui. Proses maksudnya pada saat akuntan pemula melakukan kesalahan, mereka dapat

memperbaiki dengan adanya arahan auditor senior. Selain itu, auditor senior dalam melakukan supervisi dapat memberikan peran dalam mengembangkan kemampuan akuntan pemula.

Hal-hal tersebut dapat berjalan dengan baik apabila auditor senior memiliki pengalaman yang cukup. Pengalaman memiliki faktor seperti

pengetahuan dan keterampilan yang dapat membantu auditor senior dalam melakukan tindakan supervisi. Dalam hal memberikan arahan yang sesuai dengan kemampuan akuntan pemula, seorang auditor senior perlu pengetahuan dan

keterampilan (pengalaman kerja) yang cukup agar apa yang diarahkan dapat diterima dengan baik oleh bawahannya. Sehingga pengalaman kerja auditor senior

dapat mempengaruhi kepuasan kerja akuntan pemula melalui tindakan supervisi yang dilakukan oleh auditor senior kepada bawahannya. Berdasarkan dari uraian literatur diatas, maka dirumuskan hipotesis sebagai berikut:

Hipotesis 8: Pengalaman kerja auditor senior berpengaruh positif terhadap kepuasan kerja akuntan pemula dengan adanya tindakan supervisi sebagai variabel antara.

2.4. Kerangka Pemikiran

Berikut ini dapat digambarkan kerangka pemikiran yang dijadikan dasar

Kepuasan Kerja Akuntan Pemula

Opportunity Kenaikan Pangkat

Tindakan Supervisi Perlakuan auditor senior

Pengalaman Kerja Auditor Senior

GAMBAR 2.1.

Kerangka Pemikiran Teoritis: Pengaruh Opportunity Kenaikan Pangkat dan Pengalaman Kerja Auditor Senior terhadap Kepuasan Kerja Akuntan Pemula dengan Tindakan Supervisi dan Perlakuan Auditor Senior sebagai

Variabel Antara

H1: Opportunity Kenaikan Pangkat mempunyai pengaruh terhadap Kepuasan Kerja Akuntan Pemula.

H2: Pengalaman Kerja Auditor Senior mempunyai pengaruh terhadap Kepuasan

Kerja Akuntan Pemula

H3: Pengalaman Kerja Auditor Senior mempunyai pengaruh terhadap Perlakuan Auditor Senior.

H5: Perlakuan Auditor Senior mempunyai pengaruh terhadap Kepuasan Kerja Akuntan Pemula.

H6: Tindakan Supervisi mempunyai pengaruh terhadap Kepuasan Kerja Akuntan Pemula.

H7: Pengalaman Kerja Auditor Senior mempunyai pengaruh terhadap Kepuasan

Kerja Akuntan Pemula dengan adanyaPerlakuan Auditor Senior sebagai Variabel Antara.

3.1. Desain Penelitian

Penelitian ini menggunakan populasi akuntan pemula pada Kantor Akuntan Publik yang berada di wilayah Bekasi, Surakarta dan Yogyakarta. Penelitian ini

akan menggunakan variabel opportunity kenaikan pangkat dan pengalaman kerja auditor senior sebagai variabel independen. Kedua variabel tersebut akan diuji

pengaruhnya terhadap kepuasan kerja akuntan pemula yang dijadikan variabel dependen dalam penelitian ini. Disamping menggunakan variabel opportunity kenaikan pangkat dan pengalaman kerja auditor senior sebagai variabel

independen, penelitian ini juga menggunakan variabel antara yang diprediksi akan menjembatani hubungan antara variabel independen dengan variabel dependen.

Perlakuan auditor senior dan tindakan supervisi digunakan sebagai variabel antara dalam penelitian ini.

Sumber data yang digunakan dalam penelitian ini adalah data primer. Data

primer adalah data yang didapat secara langsung oleh peneliti dari obyek penelitian. Obyek penelitian atau responden dalam penelitian adalah akuntan

pemula. Dalam penelitian ini, penulis menggunakan metode pengumpulan data dengan menyebarkan kuesioner kepada obyek penelitian. Kuesioner adalah teknik pengumpulan data yang dilakukan dengan cara memberikan pertanyaan atau

pernyataan kepada orang lain yang dijadikan responden untuk menjawabnya. Kuesioner yang akan dibagikan berupa pertanyaan atau pernyataan tertutup.

Pertanyaan tertutup adalah pertanyaan yang sudah menyertakan alternatif pilihan

jawaban, sehingga responden tinggal memilih alternatif jawaban yang dianggap paling sesuai (mungkin tidak tepat).

3.2. Populasi dan Sampling Penelitian

Populasi merupakan keseluruhan obyek penelitian yang mempunyai karakter tertentu yang diteliti untuk ditarik kesimpulan.Populasi dalam penelitian ini

adalah seluruh Kantor Akuntan Publik yang berada di wilayah Bekasi, Surakarta dan Yogyakarta. Sampel penelitian adalah para akuntan publik yang termasuk

dalam kategori akuntan pemula atau auditor yunior yang bekerja di Kantor Akuntan Publik dalam wilayah Bekasi, Surakarta dan Yogyakarta. Dalam penelitian ini menggunakan metode pengambilan sampel menggunakan purposive sampling, yaitu pengambilan sampel secara sengaja sesuai dengan persyaratan sampel yang diperlukan.

3.3. Variabel Penelitian dan Definisi Operasi Variabel 3.3.1. Variabel Dependen

Variabel dependen merupakan variabel yang dipengaruhi atau yang

menjadi akibat karena adanya variabel independen atau bebas (Sugiyono, 2012). Dalam penelitian ini variabel dependennya meliputi kepuasan kerja akuntan

pemula.

Kepuasan kerja yang dimaksud dalam penelitian ini pada dasarnya merupakan salah satu aspek psikologis yang mencerminkan perasaan akuntan

pemula terhadap pekerjaannya, ia akan merasa puas dengan adanya kesesuaian antara kemampuan, keterampilan dan harapannya dengan pekerjaan yang ia

tersebut. Untuk menguji variabel ini peneliti mengacu pada kuesioner yang digunakan oleh Hikmah Isnaeni. Jumlah pernyataan untuk mengukur variabel

kepuasan kerja sebagai variabel dependen terdiri dari 7 pernyataan yang berisi tentang hal-hal yang dapat menimbulkan kepuasan kerja akuntan pemula.

3.3.2. Variabel Independen

Variabel independen adalah variabel yang mempengaruhi suatu yang menjadi sebab perubahannya atau timbulnya variabel dependen atau terikat

(Sugiyono, 2012). Dalam penelitian ini variabel independen meliputi: a) Opportunity Kenaikan Pangkat

Opportunity kenaikan pangkat adalah kesempatan yang diberikan oleh atasan dengan memahami peluang akuntan pemula di Kantor Akuntan Publik tersebut maupun kesempatan yang diberikan oleh KAP dengan menetapkan aturan

yang jelas dalam kenaikan pangkat sehingga dapat mendukung akuntan pemula untuk naik jenjang. Untuk menguji variabel ini peneliti menyusun pernyataan berdasarkan indikator yang telah dibuat oleh dosen pembimbing. Indikator yang

digunakan dalam variabel ini yaitu penyemangat dalam bekerja, pemahaman atasan terhadap peluang kerja bagi bawahan dan aturan KAP untuk kenaikan

pangkat akuntan pemula. Instrument ini berisi 4 pernyataan yang mengukur tinggi atau rendahnya pengaruh opportunity kenaikan pangkat dalam menunjang karir akuntan pemula.

b) Pengalaman Kerja Auditor Senior

Pengalaman kerjaadalah pengetahuan atau keterampilan yang telah

dilakukan selama beberapa waktu tertentu. Untuk menguji variabel ini peneliti menyusun pernyataan berdasarkan indikator mengenai tindakan supervisi,

penilaian kemampuan bawahan, pemberian solusi dan pengambilan keputusan. Instrument untuk mengukur variabel ini berisi 4 pernyataan dengan 4 skala penilaian.

3.3.3. Variabel Antara

Variabel antara adalah variabel yang dapat menghubungkan pengaruh

variabel independen terhadap variabel dependen atau sebagai variabel mediasi. Dalam penelitian ini variabel antara meliputi:

a) Perlakuan Auditor Senior

Konsep perlakuan auditor senior yang diukur dalam penelitian ini adalah perlakuan yang diterima oleh akuntan pemula terhadap perilaku atasan dalam

menyelesaikan tugas dan masukan yang diberikan atasan agar akuntan pemula bekerja lebih baik. Untuk meguji variabel ini peneliti menganalisis kuesioner yang disusun oleh Hikmah Isnaeni. Indikator yang digunakan dalam variabel ini adalah

penghargaan, keluhan bawahan, motivasi, kenyamanan lingkungan dan feedback. Instrument ini berisi 5 pernyataan yang mengukur baik atau tidaknya pengaruh

perlakuan auditor senior dalam penyelesaian tugas akuntan pemula dan pemberian masukan kepada akuntan pemula agar bekerja lebih baik.

b) Tindakan Supervisi

Tindakan supervisi diperlukan bagi para akuntan pemula agar ia merasakan adanya bimbingan dan pengawasan dalam melaksanakan pekerjaannya

digunakan oleh Hikmah Isnaeni dalam skripsinya yang berjudul pengaruh tindakan supervisi dan komitmen organisasi terhadap kepuasan kerja akuntan

pemula dengan motivasi kerja sebagai variabel intervening, yang telah dinalisis terlebih dahulu. Indikator yang digunakan dalam variabel ini adalah arahan, pengawasan dan pengembangan kemampuan bawahan. Jumlah pernyataan untuk

mengukur variabel tindakan supervisi terdiri dari tujuh pernyataan. Setiap responden diminta untuk menjawab setiap pertanyaan dengan skala Likert 5

(lima) poin.

3.4. Teknik Pengumpulan Data

Penelitian ini menggunakan data primer sebagai sumber data. Data primer

diperoleh dari kuesioner yang dibagikan secara langsung kepada para akuntan pemula yang bekerja di Kantor Akuntan Publik yang berada di wilayah Bekasi,

Surakarta dan Yogyakarta. Kuesioner terdiri dari lima bagian dengan lima variabel. Masing-masing variabel memiliki jumlah pernyataan yang berbeda-beda dengan skala likert lima poin.

3.5. Teknik Skala Penelitian

Instrument yang digunakan dalam penelitian ini adalah suatu pengukuran

pengaruh opportunity kenaikan pangkat dan pengalaman kerja auditor senior terhadap kepuasan kerja akuntan pemula dengan adanya perlakuan auditor senior dan tindakan supervisi sebagai variabel antara dengan menggunkan teknik

kuesioner melalui pernyataan tertutup. Setiap pernyataan mempunyai nilai sebagai berikut:

Nilai terendah : 1

Adapun nilai range dalam penilaian kuesioner adalah sebagai berikut:

STS (Sangat Tidak Setuju) : 1 TS (Tidak Setuju) : 2

S (Setuju) : 4

SS (Sangat Setuju) : 5 3.6. Teknik Uji Analisis Data

Teknik analisis data adalah suatu teknik yang digunakan untuk mengelola data hasil penelitian guna memperoleh suatu kesimpulan.

3.6.1. Analisis Deskriptif Statistik

Analisis deskriptif statistik adalah suatu cara menggambarkan persoalan yang berdasarkan data yang dimiliki yakni dengan cara menata data tersebut

sedemikian rupa sehingga dengan mudah dapat dipahami tentang karakteristik data, dijelaskan dan berguna untuk keperluan selanjutnya.

3.6.2. Uji Kualitas Data

Uji kualitas data dilakukan untuk mengetahui apakah instrument yang digunakan valid dan reliabel, karena kebenaran data yang diolah sangat

menentukan kualitas hasil penelitian. Kualitas data yang dihasilkan dari penggunaan instrument penelitian dapat diukur dengan uji validitas serta uji reliabilitas.

3.6.2.1. Uji validitas

Uji validitas digunkan untuk mengukur sah atau valid tidaknya suatu

untuk mengungkapkan sesuatu yang akan diukur oleh kuesioner terebut (Ghozali, 2011).Sehingga peneliti dapat mengetahui seberapa jauh responden menjawab

sesuai yang diinginkan peneliti. Alat analisis yang digunakan untuk mengukur tigkat validitas data adalah dengan koefisien korelasi menggunakan bantuan software SPSS 21.0. Korelasi setiap item pernyataan dengan total nilai setiap variabel dilakukan dengan uji korelasi Pearson.

3.6.2.2. Uji Reliabilitas

Reliabilitas sebenarnya adalah alat untuk mengukur suatu kuesioner yang merupakan indikator dari variabel atau konstruk. Suatu kuesioner dikatakan reliabel atau handal jika jawaban seseorang terhadap pernyataan adalah konsisten

atau stabil dari waktu ke waktu (Ghozali, 2011). Dalam setiap penelitian, sering terjadi adanya kesalahan pengukuran yang cukup besar. Suatu penelitian dapat

dipercaya apabila dalam beberapa kali pengukuran terhadap suatu kelompok dengan subyek yang sama akn menghasilkan hasil yang sama. Pengujian relibilitas setiap variabel dilakukan dengan Cronbach Alpha Coeficient menggunakan bantuan software SPSS 21.0. Suatu instrument penelitian dapat dikatakan acceptable (dapat diterima) jika nilai Cronbach’s Alpha lebih besar dari 0,6 (Wikipedia).

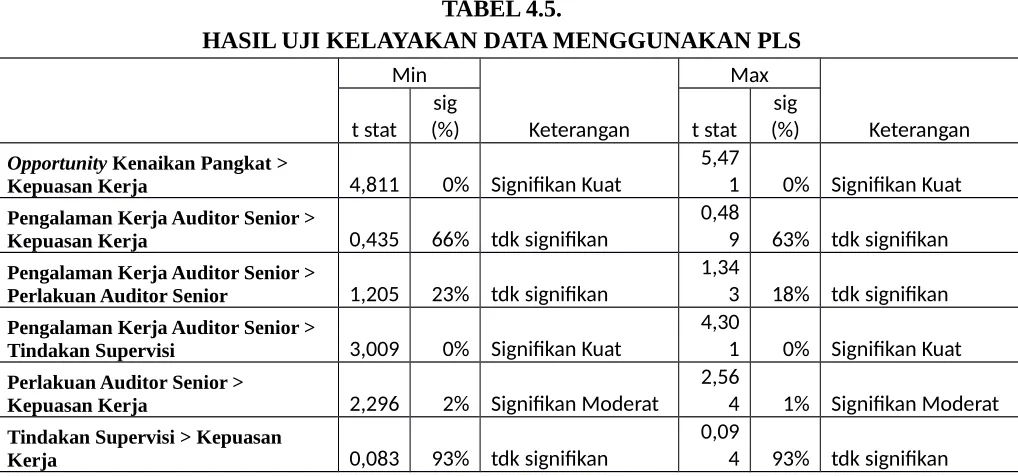

3.7. Uji Kelayakan Data

Uji kelayakan data bertujuan untuk melihat apakah data yang didapat

penelitian ini adalah untuk menguji kelayakan data. Uji kelayakan data dengan menggunakan PLS dapat diketahui melalui nilai t statistik. Untuk dapat melihat

cocok atau tidaknya data yang didapat selama penelitian, PLS dijalankan (calculate) sebanyak 20 kali agar mendapatkan gambaran konsistensi hasil atas pengambilan data yang random. Kemudian setelah menjalankan sebanyak 20 kali, nilai t statistik minimum dan maksimum dilihat perbedaannya. Jika memiliki selisih yang sedikit atau kecil maka data tersebut dapat dikatakan cocok, karena

terdapat konsistensi pada nilai t statistik yang telah dijalankan sebanyak 20 kali 3.8. Pengujian Hipotesis

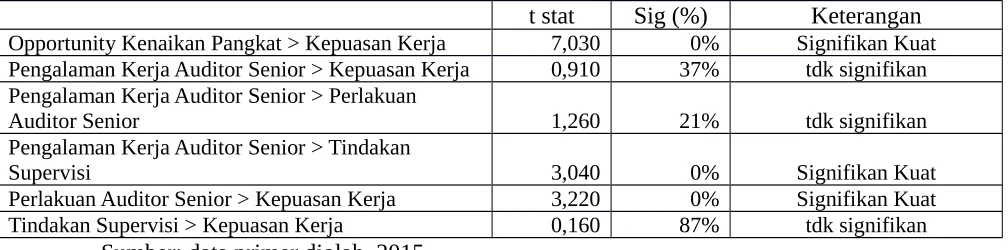

Pengujian hipotesis ini bertujuan untuk mengetahui apakah opportunity kenaikan pangkat berpengaruh atau tidak terhadap kepuasan kerja akuntan pemula. Selain itu, pengujian ini juga untuk mengetahui pengaruh pengalaman

kerja auditor senior terhadap kepuasan kerja akuntan pemula dengan adanya tindakan supervisi dan perlakuan auditor senior sebagai variabel antara. Penelitian ini menguji delapan hipotesis dengan menggunakan

KK = f (OKP, PKA, PKA*PAS, PKA*TS,PAS, TS) Keterangan :

OKP = Opportunity Kenaikan Pangkat PKA = Pengalaman Kerja Auditor Senior PAS = Perlakuan Auditor Senior

3.8.1. Uji SEM

Model persamaan struktural (structural Equation Modeling) adalah generasi kedua teknik analisis multivariate (Bagozzi dan Fornell dalam Ghozali) yang memungkinkan peneliti untuk menguji hubungan antara variabel yang kompleks baik recursive maupun non-recursive untuk memperoleh gambaran menyeluruh mengenai keseluruhan model. Structural Equation Modeling memiliki dua tujuan utama dalam analisisnya. Tujuan pertama adalah untuk

menentukan apakah model plausible (masuk akal) atau fit; atau dengan bahasa yang lebih mudah, apakah model “benar” berdasarkan suatu data yang dimiliki. Sedangkan tujuan yang kedua adalah untuk menguji berbagai hipotesis yang telah

dibangun sebelumnya.

Dalam penelitian ini, uji SEM digunakan untuk menguji hipotesis yang

telah dibangun sebelumnya. Hasil dari uji SEM ini akan menghasilkan berbagai nilai untuk berbagai macam pengujian. Akan tetapi, nilai yang digunakan dalam penelitian hanya nilai t yang akan dibandingkan dengan t tabel pada skala 5%.

Pada bab empat ini penulis melakukan analisis untuk menganalisis data yang telah terkumpul. Data yang telah dikumpulkan tersebut merupakan hasil jawaban responden yaitu auditor di wilayah Bekasi, Surakarta dan Yogyakarta.

Sesuai dengan permasalahan dan perumusan model yang telah dikemukakan, serta kepentingan pengujian hipotesis, maka teknik analisis yang digunakan dalam

penelitian ini adalah analisis statistik deskriptif dan analisis kuantitatif. Analisis statistik deskriptif yaitu statistik yang digunakan untuk menganalisa data dengan cara mendeskripsikan atau menggambarkan data yang telah terkumpul dengan

menyajikan data dalam bentuk presentase. Sedangkan analisis kuantitatif yaitu analisis yang didasarkan pada hasil perhitungan statistik untuk membuktikan

hipotesis yang diajukan dalam penelitian.

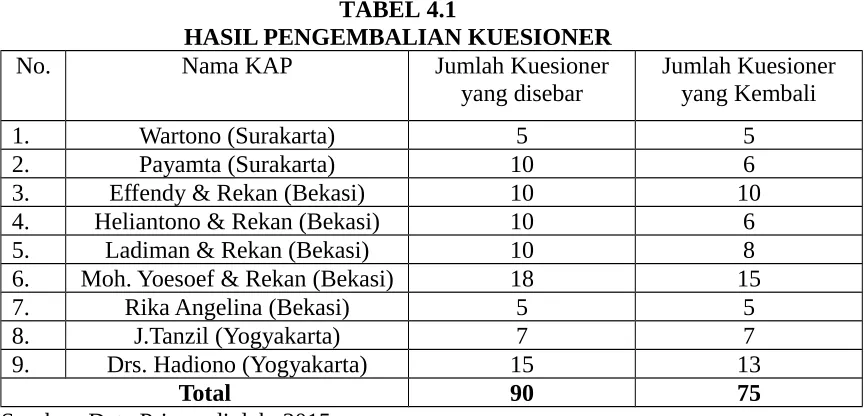

Peneliti telah menyebar kuesioner sebanyak 90 eksemplar dengan jumlah kuesioner yang kembali sebanyak 75 eksemplar, sehingga total kuesioner yang

dapat dijadikan sebagai sumber data hanya 75 responden atau 83% dari jumlah kuesioner yang disebar. Hasil penyebaran kuesioner dapat dilihat dari Tabel 4.1

berikut:

TABEL 4.1

3. Effendy & Rekan (Bekasi) 10 10

4. Heliantono & Rekan (Bekasi) 10 6

5. Ladiman & Rekan (Bekasi) 10 8

6. Moh. Yoesoef & Rekan (Bekasi) 18 15

7. Rika Angelina (Bekasi) 5 5

8. J.Tanzil (Yogyakarta) 7 7

9. Drs. Hadiono (Yogyakarta) 15 13

Total 90 75

Sumber: Data Primer diolah, 2015 4.1. Uji Analisis Data

4.1.1. Analisis Deskriptif Statistik

Berdasarkan apa yang telah dikumpulkan berupa tanggapan dari responden

yang direkapitulasi, data ini kemudian dianalisis untuk mengetahui bagaimana keadaan data yang telah diperoleh. Keadaan data dapat diketahui melalui nilai mean yang dibandingkan dengan nilai standar deviasi. Nilai mean yang tinggi

dengan standar deviasi rendah diartikan bahwa data tersebut homogen. Nilai standar deviasi yang rendah berkisar dari 0,5 sampai 1. Akan tetapi, jika mean

yang tinggi dan standar deviasi tinggi dapat dikatakan data tersebut heterogen. Berikut ini disajikan hasil analisis deskriptif berdasarkan jawaban yang diberikan atas dasar pernyataan dalam kuesioner:

HASIL DESKRIPTIF VARIABEL PENELITIAN

Statistics

KK TS PA OK PK

N Valid 75 75 75 75 75

Missing 0 0 0 0 0

Mean 3,8112 4,0017 3,8240 4,0600 4,2500

Median 4,0000 4,0000 4,0000 4,2500 4,2500

Std. Deviation ,65830 ,52886 ,60535 ,60939 ,57832

Skewness -,896 -,053 -,944 -1,144 -,949

Std. Error of Skewness ,277 ,277 ,277 ,277 ,277

Sumber: Data primer diolah, 2015

Dari Tabel 4.2.dapat diketahui bahwa data homogen. Hal ini dapat dilihat melalui nilai Mean yang dibandingkan dengan standar deviasi. Tanggapan dari 75 responden memiliki nilai mean sebesar 3,8112 untuk variabel dependen yaitu kepuasan kerja akuntan pemula, sedangkan nilai standar deviasinya sebesar

0,65830. Kemudian pada variabel tindakan supervisi juga terlihat bahwa dari 75 responden menghasilkan data yang homogen. Melihat nilai mean sebesar 4,0017 dan standar deviasinya sebesar 0,52886. Standar deviasi hanya sebesar 13% dari

nilai meannya, sehingga dapat diartikan bahwa data tersebut homogen. Pada variabel perlakuan auditor senior terlihat nilai mean sebesar 3,8240 sedangkan

standar deviasinya sebesar 0,60535. Nilai standar deviasi hanya 15% dari meannya, sehingga data pada variabel ini dapat dikatakan homogen. Selanjutnya variabel opportunity kenaikan pangkat memiliki nilai mean sebesar 15% dari nilai

standar deviasinya yaitu 0,60393. Artinya variabel ini memiliki data yang homogen dari tanggapan 75 responden. Kemudian variabel pengalaman kerja

0,57832. Melihat nilai tersebut variabel ini memiliki perbandingan mean sebesar 13% dari standar deviasi. Berdasarkan nilai tersebut dapat diketahui bahwa

variabel ini memiliki data yang homogen.

Dengan demikian, berdasarkan penjelasan di atas dapat disimpulkan bahwa semua variabel indenpenden maupun dependen memiliki data yang

homogen.

4.1.2. Uji Kualitas Data 4.1.2.1.Uji Validitas

Uji validitas dilakukan dengan bantuan komputer program SPSS 21.0 yang bertujuan untuk mengetahui bahwa setiap pertanyaan yang diajukan kepada

responden telah dinyatakan valid atau tidak. Teknik yang digunakan dalam penelitian ini adalah dengan teknik korelasi yaitu dengan membandingkan nilai

probabilitas (sig) dengan taraf signifikansi 0,01.

Dari hasil validitas menunjukkan bahwa seluruh butir pernyataan berjumlah 26 yang terdiri dari 4 pernyataan variabel opportunity kenaikan pangkat, 4 pernyataan variabel pengalaman auditor senior, 5 pernyataan pada variabel perlakuan auditor senior, 7 pernyataan pada variabel tindakan supervisi dan 6

pernyataan kepuasan kerja auditor senior memiliki nilai p-value kurang dari 0,01 yang menunjukkan bahwa instrumen penelitian dapat dinyatakan valid pada level 1%. Berikut ini adalah hasil uji validitas:

TABEL 4.3.

Variabel Indikator Koef. Korelasi p-value Keterangan

Opportunity Kenaikan Pangkat OKP1 0.564 0.000 VALID

OKP2 0.754 0.000 VALID

OKP3 0.756 0.000 VALID

OKP4 0.688 0.000 VALID

Pengalaman Kerja Auditor Senior PKAS1 0.782 0.000 VALID

PKAS2 0.838 0.000 VALID

PKAS3 0.505 0.000 VALID

PKAS4 0.805 0.000 VALID

Perlakuan Auditor Senior PAS1 0.704 0.000 VALID

PAS2 0.774 0.000 VALID

PAS3 0.505 0.000 VALID

PAS4 0.499 0.000 VALID

PAS5 0.611 0.000 VALID

Tindakan Supervisi TS1 0.570 0.000 VALID

TS2 0.705 0.000 VALID

Kepuasan Kerja KK1 0.817 0.000 VALID

KK2 0.726 0.000 VALID

Uji ini dilakukan untuk mengetahui sejauh mana alat ukur dapat memberikan hasil yang konsisten bila digunakan untuk mengukur obyek yang sama dengan alat ukur yang sama. Teknik yang digunakan untuk menilai reliablitas adalah

Cronbachs Alpha, dengan cara menyebarkan angket/kuesioner kepada para auditor di KAP Bekasi, Surakarta dan Yogyakarta. Suatu instrument penelitian

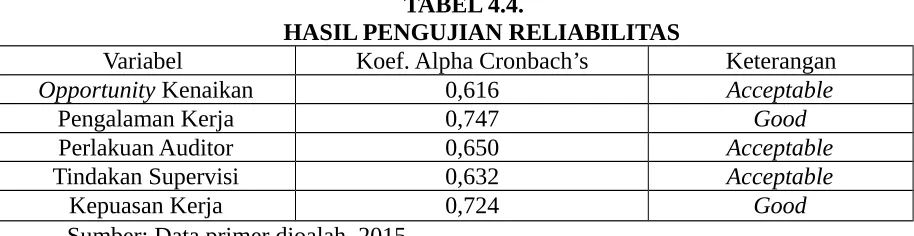

Hasil pengujian reliabilitas dapat ditunjukkan pada tabel berikut: TABEL 4.4.

HASIL PENGUJIAN RELIABILITAS

Variabel Koef. Alpha Cronbach’s Keterangan

Opportunity Kenaikan 0,616 Acceptable

Berdasarkan ringkasan hasil uji reliabilitas seperti yang terangkum dalam Tabel 4.4, dapat diketahui bahwa nilai koefisien Cronbach Alpha pada variabel Pengalaman Kerja Auditor Senior dan Kepuasan Kerja lebih besar dari 0,7, sehingga setiap pernyataan pada variabel tersebut adalah Good atau baik.

Sedangkan yang lainnya memiliki nilai cronbach alpha 0,6 < < 0,7, sehingga

semua butir pernyataan dalam variabel tersebut adalah dapat diterima (acceptable). Dengan demikian, butir-butir pernyataan dalam variabel penelitian dapat digunakan untuk penelitian selanjutnya.

4.2. Uji Kelayakan Data

Uji kelayakan data bertujuan untuk melihat apakah data yang didapat

selama penelitian cocok (fit) dengan model yang diajukan. Uji ini menggunakan perangkat lunak smartPLS 3. PLS adalah kepanjangan dari Partial Least Squares, PLS dapat dimanfaatkan dalam beberapa fungsi. Salah satu fungsi PLS dalam

penelitian ini adalah untuk menguji kelayakan data. Uji kelayakan data dengan menggunakan PLS dapat diketahui melalui nilai t statistik. Untuk dapat melihat