59

A. Pengertian pembiayaan mikro dan prosedur pembiayaan mikro

Pembiayaan mikro adalah pembiayaan yang diberikan oleh pihak bank

kepada nasabah yang sudah mempunyai usaha lebih dari 2 tahun guna untuk

menambah modal usaha nasabah dengan harapan agar usahanya lebih

meningkat dari sebelumnya.1

Metode pembayaran angsuran pembiayaan mikro terdiri atas:

a. Angsuran Reguler

Pembiayaan yang cara pembayaran angsurannya dilakukan

secara berkala setiap bulan dengan jumlah angsuran tetap selama

jangka waktu yang disepakati.

b. Angsuran Irreguler

Pembiayaan yang cara pembayaran angsurannya dilakukan

secara berkala dengan jumlah angsuran dapat berbeda disetiap

bulannya selama jangka waktu yang disepakati.2

Target market pembiayaan mikro dikategorikan berdasarkan jenis

sumber pembayaran nasabah, yaitu:

1. Nasabah Non-golbertap terdiri atas wiraswasta dan profesional

1

Brosur, Produk Pembiayaan, PT. Bank Syariah Mandiri Kantor Cabang Pulau Punjung 2

Pemilik usaha mikro dan usaha rumah tangga baik berbentuk

perusahaan, kelompok usaha, maupun perorangan (seperti pedagang,

petani, peternak, nelayan dan lain-lain).

2. Nasabah Golbertap

Nasabah golbertap yang akan atau telah memiliki usaha, nasabah

golbertap terdiri atas:

a. Pegawai Negeri Sipil/CPNS

b. Pegawai Badan Usaha Milik Negara

c. Pegawai Perusahaan Daerah (BUMD)

d. Pegawai Perusahaan Swasta3

Prosedur pembiayaan mikro pada BSM Kantor Cabang Pulau Punjung

digambarkan dalam beberapa tahap sebagai berikut:

1. Tahap permohonan dan pengajuan persyaratan

Nasabah menghadap kepada bank untuk mengutarakan

keinginannya guna memperoleh pembiayaan. Atas permohonan ini maka:

a. Petugas bank mewawancarai nasabah secara umum, mengenai objek

dan keperluan pembiayaan serta hal-hal yang bersangkutan dengan

pekerjaan/usaha, penghasilan dan hal-hal yang berhubungan dengan

persyaratan pembiayaan.

b. Setelah itu bank memberikan formulir permohonan pembiayaan untuk

di isi oleh nasabah beserta persyaratan-persyaratan pembiayaan yang

harus dipenuhi nasabah.4

3

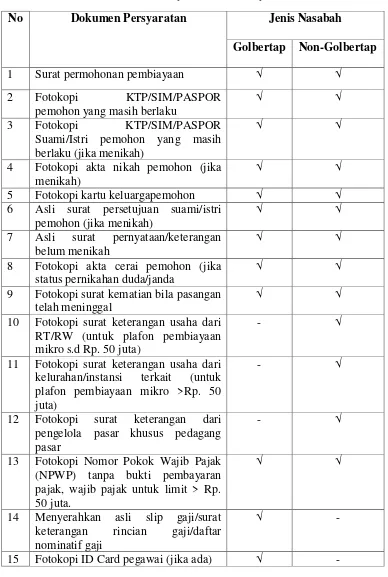

Tabel 4.1

Dokumen Persyaratan Pembiayaan

No Dokumen Persyaratan Jenis Nasabah

Golbertap Non-Golbertap

1 Surat permohonan pembiayaan √ √

2 Fotokopi KTP/SIM/PASPOR pemohon yang masih berlaku

√ √

3 Fotokopi KTP/SIM/PASPOR Suami/Istri pemohon yang masih berlaku (jika menikah)

√ √

4 Fotokopi akta nikah pemohon (jika menikah)

√ √

5 Fotokopi kartu keluargapemohon √ √

6 Asli surat persetujuan suami/istri pemohon (jika menikah)

√ √

7 Asli surat pernyataan/keterangan belum menikah

√ √

8 Fotokopi akta cerai pemohon (jika status pernikahan duda/janda

√ √

9 Fotokopi surat kematian bila pasangan telah meninggal

√ √

10 Fotokopi surat keterangan usaha dari RT/RW (untuk plafon pembiayaan mikro s.d Rp. 50 juta)

- √

11 Fotokopi surat keterangan usaha dari kelurahan/instansi terkait (untuk plafon pembiayaan mikro >Rp. 50 juta)

- √

12 Fotokopi surat keterangan dari pengelola pasar khusus pedagang pasar

- √

13 Fotokopi Nomor Pokok Wajib Pajak (NPWP) tanpa bukti pembayaran pajak, wajib pajak untuk limit > Rp. 50 juta.

√ √

16 Fotokopi SK pengangkatan/Surat keterangan kerja yang menyatakan pegawai tetap an masih aktif/surat keputusan sebagai PNS/CPNS

√ -

17 Surat keterangan dari RT/RW dan/atau dinas terkait dengan usaha yang bersangkutan ( untuk pembiayaan produktif s.d Rp. 50 juta)

√ -

18 Surat keterangan dari desa/kelurahan dan/atau dinas terkait dengan usaha yang bersangkutan (untuk pembiayaan mikro diatas Rp. 50 juta)

√ -

Sumber : Pedoman Pembiayaan Mikro PT. Bank Syariah Mandiri Kantor Cabang Pulau Punjung.5

2. Tahap pemeriksaan dan analisa oleh bank

Pada tahapan ini pihak bank memeriksa kelengkapan dokumen

nasabah dan memeriksa ke lapangan mengenai objek yang akan dibiayai,

jaminan yang diberikan oleh nasabah, keadaan usaha/pekerjaan nasabah

dan verifikasi data yang disampaikan nasabah dengan kondisi yang terjadi

di lapangan. Selanjutnya bank akan menganalisa kelayakan nasabah untuk

mendapatkan fasilitas pembiayaan, dengan melakukan analisa 5C, yaitu:

a. Character

Analisa ini dilakukan oleh bank untuk mengetahui bagaimana

kepribadian dan watak dari calon nasabah. Analisa ini dapat dilakukan

dengan cara:

1) BI Cheking

Ini dilakukan untuk melihat data calon nasabah yang online

dengan Bank Indonesia agar dapat melihat jelas calon nasabahnya,

apakah ada riwayat pembiayaan yang pernah dilakukan calon

5

nasabah sebelumnya, sehingga apabila belum pernah maka BI

Cheking tidak perlu dilakukan terhadapnya, apabila calon nasabah

pernah melakukan pembiayaan sebelumnya maka bank melakukan

BI Cheking terhadapnya untuk melihat baik kualitas pembiayaan

calon nasabah bila telah menjadi debitur.

2) Bank Cheking

Bank Cheking ini dilakukan dengan tujuan untuk melihat

calon nasabah apakah ia memiliki riwayat pembiayaan baik di

bank yang berbeda maupun bank yang sama. Apabila nasabah

belum pernah melakukan pembiayaan sebelumnya sehinggga

riwayat pembiayaan tidak ada, maka analisa bank cheking tidak

perlu dilakukan.

3) Informasi dari pihak lain

Hal ini dilakukan dengan cara mencari informasi tentang

calon nasabah melalui tetangga, teman kerja, atasan langsung dan

rekan usahanya, yang mana pastinya mereka memiliki kesan

tersendiri yang dapat memberikan indikasi tentang karakter calon

nasabah, terutama masalah keuangan.

b. Capacity

Analisa ini dilakukan oleh pihak bank untuk mengetahui kemampuan

keuangan calon nasabah dalam memenuhi kewajibannya dalam hal

melakukan pengembalian pembiayaan nantinya. Oleh pihak bank dapat

membandingkan antara penghasilan calon nasabah dengan angsuran

yang akan dilakukan.

Analisa ini dapat dilakukan dengan cara:

1) Melihat laporan keuangan

Dalam laporan keuangan calon nasabah bank dapat melihat

dari mana sumber dana usaha dan juga melihat laporan arus kas

dari usaha calon nasabah, sehingga bank dapat membandingkan

antara sumber dana yang diperoleh dengan penggunaan dananya.

2) Memeriksa slip gaji dan rekening tabungan

Dari slip gaji dan fotokopi rekening tabungan nasabah

maka bank dapat menganalisis tentang sumber dana dan

penggunaan dana calon nasabah.

3) Survei ke lokasi usaha calon nasabah

Survei ini dilakukan bank dengan melakukan pengamatan

secara langsung terhadap usaha calon nasabah.

c. Capital

Analisa ini dilakukan oleh bank untuk mengetahui besaran

modal yang dimiliki oleh calon nasabah.

d. Conditioning of economy

Analisa ini dilakukan untuk melihat kondisi ekonomi, sosial,

e. Collateral

Analisa ini dilakukan untuk menilai agunan yang disertakan

calon nasabah dalam permohonan pembiayaan yang di ajukan.

Jaminan yang diberikan hendaknya memiliki nilai yang melebihi

jumlah pembiayaan yang diminta. Serta untuk melihat keabsahan

jaminan yang ada, sehingga apabia terjadi suatu masalah maka jaminan

yang dierikan dapat digunakan.

3. Tahap persetujuan komite

Setelah melalui tahapan pemeriksaan dan analisa oleh bank maka

berkas permohonan nasabah beserta hasilnya disampaikan kepada komite

pembiayaan yang terdiri dari pelaksana marketing support dan kepala

cabang serta Sharia Funding Executive.

Keputusan dari komite dapat berupa persetujuan atau penolakan

terhadap pembiayaan yang mana dibuatkan dalam suatu Surat Keputusan

Komite Pembiayaan (SKKP) yang akan disampaikan kepada calon

nasabah. Untuk permohonan yang disetujui akan dibuatkan kembali Surat

Penegasan Persetujuan Pembiayaan (SP3), SP3 tidak terpisahkan dari akad

perjanjian pinjaman yang akan dibuat dan ditandatangani oleh nasabah dan

pihak bank.

4. Tahap penandatanganan akad

Syarat-syarat penandatanganan akad adalah:

a. Nasabah telah menyerahkan surat penegasan persetujuan pembiayaan

b. Nasabah telah menyerahkan dokumen-dokumen pembiayaan sesuai

ketentuan yang berlaku di PT. BSM KC Pulau Punjung

c. Menyerahkan bukti (asli) kepemilikan jaminan kepada pihak PT. BSM

KC Pulau Punjung beserta dokumen terkait lainnya, untuk selanjutnya

dilakukan pengikatan jaminan secara notarial.

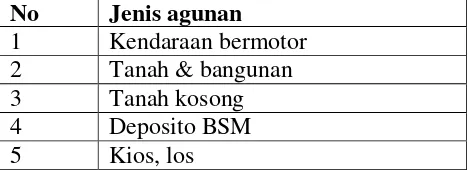

Tabel 4.2

Jenis jaminan dalam pembiayaan mikro

No Jenis agunan

1 Kendaraan bermotor 2 Tanah & bangunan 3 Tanah kosong 4 Deposito BSM 5 Kios, los

Sumber: Pedoman Pembiayaan Mikro PT. Bank Syariah Mandiri Kantor Cabang Pulau Punjung.6

d. Membuka rekening dan menyiapkan dana untuk membayar

biaya-biaya yang dikeluarkan atas pembiaya-biayaan tersebut. Biaya-biaya-biaya yang

dapat dibebankan kepada nasabah adalah:

1) Biaya administrasi pembiayaan sesuai ketentuan di bank

2) Biaya asuransi kerugian terhadap objek pembiayaan dan objek

jaminan yang bukan objek pembiayaan.

3) Biaya asuransi jiwa

4) Biaya jasa notaris

e. Telah menyerahkan surat kuasa untuk melakukan pendebetan rekening

atas transaksi yang berhubungan dengan fasilitas pembiayaan seperti

biaya-biaya yang dikeluarkan dan pembayaran angsuran perbulan.

6

5. Tahap pencairan

Setelah semua persyaratan dipenuhi dan akad telah

dilakukan maka proses pencairan dapat dilakukan dan bank akan

memberikan dana pembiayaan usaha mikro, selanjutnya nasabah

akan menandatangani tanda bukti penerimaan uang sebagai bukti

telah diterimanya dana oleh nasabah dari bank.

6. Tahap monitoring

Dalam tahapan ini bank memantau realisasi pembayaran

angsuran yang dilakukan nasabah.7

B. Penanganan pembiayaan Mikro (akad murabahah) bermasalah pada PT.

Bank Syariah Mandiri Kantor Cabang Pulau Punjung

Dalam pelaksanaan pembiayaan mikro di PT. Bank Syariah Mandiri

Kantor Cabang Pulau Punjung banyak nasabah yang tidak melanggar

ketentuan-ketentuan yang disepakati, artinya nasabah patuh terhadap akad.

Akan tetapi ada pula nasabah yang melanggar terhadap ketentuan yang telah

disepakati bersama.

Dengan adanya nasabah yang melakukan pelanggaran dalam

pembiayaan maka pihak BSM melakukan penanganan untuk meminimalisir

permasalahan yang terjadi. Menurut Bapak Ardemon Syahputra pihak BSM

akan terlebih dahulu menagih nasabah melalui telepon ketika terjadi

keterlambatan pembayaran angsuran yang dilakukan oleh nasabah, maka BSM

akan menelepon nasabah tersebut secara rutin untuk memperingatkan untuk

7

melakukan pembayaran. Apabila nasabah masih tetap melakukan

keterlambatan pembayaran angsuran maka BSM akan memberikan surat

peringatan (SP1, SP2, SP3). Bagi nasabah yang menunggak pembayaran

angsuran selama sebulan maka ia akan diberikan SP1, dan apabila pada bulan

berikutnya ia masih menunggak maka akan diberikan SP2 dan jika pada bulan

berikutnya nasabah masih juga menunggak pembayaran angsuran maka ia

akan diberikan SP3.

Surat peringatan ini dikeluarkan oleh manager dan kemudian diberikan

kepada pihak AO, dan pihak AO inilah yang memberikannya kepada nasabah

yang bersangkutan. Apabila SP1, SP2 dan SP3 telah diberikan kepada

nasabah, tetapi nasabah tersebut belum melunasi pembiayaannya maka pihak

Bank Syariah Mandiri dapat melakukan upaya penanganan penyelesaian

sehingga tidak menimbulkan kerugian bagi Bank.

Menurut Bapak Susianto adapun teknik penanganan yang dilakukan

oleh PT. BSM KC Pulau Punjung adalah:

1. Rescheduling

Penanganan atau penyelamatan dengan menggunakan

metode ini memberikan keringanan berupa jangka waktu

pembayaran atau jumlah angsuran terhadap nasabah yang

mengalami masalah pembayaran angsuran pembiayaan namun ia

masih memiliki itikad baik untuk membayar kewajibannya

terhadap BSM.

Dengan memberikan modal baru agar nasabah bisa

melanjutkan usahanya kembali dan membayar angsuran pokok

sampai lunas.

3. Penghapusan piutang pembiayaan

Proses penghapusan piutang pembiayaan dilakukan dengan

cara melihat kondisi-kondisi sebagai berikut:

a. Usaha nasabah mengalami kebangkrutan

b. Nasabah tidak mampu dalam memenuhi kebutuhan

finansialnya, baik kebutuhan rumah tangga maupun kebutuhan

untuk melanjutkan usahanya.

c. Angsuran pembiayaan kurang dari 5X angsuran setelah

dilakukan rescheduling.

4. Eksekusi jaminan

Langkah ini merupakan cara terakhir yang akan

ditempuh oleh pihak BSM dalam penanganan penyelamatan

pembiayaan bermasalah. Adapun langkah-langkah yang

dilakukan oleh PT Bank Syriah Mandiri untuk memulai

Eksekusi jaminan sesuai dengan prosedurnya dilakukan pada

bulan kelima, apabila nasabah belum juga melaksanakan

kewajibannya dan pembiayaannya telah digolongkan dalam

kolektibilitas macet, adapun langkah-langkahnya adalah

1) Membuat Surat Permintaan Penyelesaian melalui jaminan

secara sukarela dengan Opsi SKJ (Surat Kuasa Jual) atau

Offsetting.

2) Surat Kuasa Memasarkan (SKM)

3) Jual Jaminan dengan SKM

4) Kesedian Offsetting

5) Persiapan Offsetting dan Pengosongan

6) Usulan dan Persetujuan Offset

7) Realisasi Offset

8) Penjualan AYDA (Agunan Yang Diambil Alih)

a. Menyita jaminan

Penyitaan jaminan ini dilakukan apabila nasabah tidak

mempunyai itikad baik untuk membayar atau tidak menanggapi

surat peringatan (SP1, SP2 dan SP3) yang telah diberikan. Cara

ini dimaksudkan untuk memberikan efek terhadap nasabah agar

segera mau membayar pembayaran kepada BSM.

b. Menjual jaminan

Menjual jaminan dilakukan setelah tindakan penyitaan

masih belum ditanggapi oleh nasabah, waktu penjualan

jaminan dilakukan antara 1 sampai dengan 3 bulan setelah

proses penyitaan dilakukan. Penjualan jaminan ini

dimaksudkan untuk melunasi pembayaran angsuran

berlebih dari jumlah pembayaran kewajiban maka akan

diserahkan kepada nasabah, dan apabila hasil penjualan kurang

dari jumlah kewajiban maka pihak BSM akan menanggung

kerugian.

Namun sejauh ini pihak PT. Bank Syariah Mandiri Kantor Cabang

Pulau Punjung baru pernah melakukan penanganan pembiayaan mikro

bermasalah dengan metode rescheduling. Yang mana rescheduling adalah

penanganan pembiayaan bermasalah dengan cara melakukan perubahan

jadwal pembayaran kewajiban nasabah atau jangka waktunya. Metode ini

dapat memberikan keuntungan bagi nasabah, yaitu memberikan keringanan

dalam pembayaran angsuran, sehingga nasabah dapat membayar

kewajibannya hingga jatuh tempo.8

Berikut ini adalah contoh dari penyelesaian pembiayaan mikro (akad

murabahah) bermasalah yang namanya disamarkan oleh BSM KC Pulau

Punjung, Dharmasraya:

Tuan X mengajukan permohonan pembiayaan mikro (akad

murabahah) kepada Bank Syariah Mandiri Kantor Cabang Pulau Punjung

dengan mengajukan pembiayaan sebesar Rp. 50.000.000 untuk tambahan

modal usaha yang dijalani, ia mengajukan permohonan dengan menyertai

sebuat jaminan berupa satu unit mobil grand max standar 1,5 tahun 2006

8

warna hitam atas namanya dengan nilai jual Rp. 86.000.000. pihak Bank

Syariah Mandiri merealisasikan pembiayaan tuan X dengan

merekomendasikan fasilitas pembiayaan mikro murabahah sebagai berikut:

Jenis fasilitas : Pembiayaan Mikro (akad murabahah)

Kegunaan : Tambahan Modal usaha

Pembiayaan pokok : Rp. 50.000.000

Margin 13,74% : Rp. 18.686.400

Harga jual : Rp. 68.686.400

Angsuran : Rp. 1.907.955/bulan

Jangka waktu : 3 tahun/36 bulan

Tabel 4.4

Angsuran pembiayaan Tuan X sebelum di Rescheduling

(dalam jutaan rupiah)

15 1.388.889 519.066 1.907.955 29.166.665 10.900.410 40.067.075 16 1.388.889 519.066 1.907.955 27.777.776 10.381.344 38.159.120 17 1.388.889 519.066 1.907.955 26.388.887 9.862.278 36.251.165 18 1.388.889 519.066 1.907.955 24.999.998 9.343.212 34.343.210 19 1.388.889 519.066 1.907.955 23.611.109 8.824.146 32.435.255

Pada awal pembiayaan Tuan X melakukan pembayaran angsuran

secara lancar, hingga pada akhirnya pada angsuran ke 20. Namun pada

angsuran berikutnya terjadi tunggakan, Tuan X mengajukan permohonan

agar pembiayaan dapat dikondisikan dikarenakan kondisi ekonomi dan

pendapatan usaha yang agak menurun yang menyebabkan Tuan X tidak

dapat memenuhi kewajibannya terhadap Bank Syariah Mandiri Kantor

Cabang Pulau Punjung sebagaimana perjanjian.

Maka dari itu pihak Bank Syariah Mandiri Kantor Cabang Pulau

Punjung melakukan peninjauan terhadap usaha dan keadaan kondisi

ekonomi keluarga Tuan X, setelah melakukan peninjauan pihak Bank

Syariah Mandiri Kantor Cabang Pulau Punjung menyimpulkan bahwa

kondisi usaha tuan X mengalami penurunan. Sehingga terjadi

penunggakan pembayaran angsuran, maka pihak Bank Syariah Mandiri

Kantor Cabang Pulau Punjung mengkategorikan pembiayaan tuan X

bermasalah dan butuh penanganan dan penyelesaian lebih lanjut.

Penanganan yang dilakukan adalah dengan menggunakan metode

penyelamatan rescheduling dengan cara memperpanjang waktu angsuran.

pembiayaan mikro awal dengan plafond Rp. 50.000.000 margin Rp.

18.686.400 dan jumlah angsuran Rp. 1.907.955 dengan jangka waktu

angsuran selama 3 tahun atau 36 bulan . pembayaran angsuran mulanya

berjalan dengan lancar selama 20 bulan, namun pada bulan ke 21, 22 dan

23 tuan X mengalami kendala pembayaran dan dinyatakan bermasalah dan

perlu dilakukan penanganan atau penyelamatan.

Pihak Bank Syariah Mandiri Kantor Cabang Pulau Punjung

melakukan penanganan dengan perhitungan sebagai berikut:

Jenis fasilitas : Pembiayaan Mikro (akad murabahah)

Kegunaan : Tambahan modal usaha

Harga beli :Rp.23.611.109

Margin : Rp. 8.824.146

Harga jual : Rp. 32.435.255

Cicilan perbulan : Rp. 1.801.959

Jangka waktu : 18 bulan/1,5 tahun

Tabel 4.5

Angsuran pembiayaan Tuan X setelah di Rescheduling

(dalam jutaan rupiah)

No Pokok Margin Jumlah

Angsuran Sisa Pokok

Sisa Margin

Sisa angsuran 23.611.109 8.824.146 32.435.255 - - -

2 1.311.728 490.230 1.801.959 20.987.653 7.843.686 28.831.337 3 1.311.728 490.230 1.801.959 19.675.925 7.353.456 27.029.378 4 1.311.728 490.230 1.801.959 18.364.197 6.863.226 25.227.419 5 1.311.728 490.230 1.801.959 17.052.469 6.372.996 23.425.460 6 1.311.728 490.230 1.801.959 15.740.741 5.882.766 21.623.501 7 1.311.728 490.230 1.801.959 14.429.013 5.392.536 19.821.542 8 1.311.728 490.230 1.801.959 13.117.285 4.902.306 18.019.583 9 1.311.728 490.230 1.801.959 11.805.557 4.412.076 16.217.624 10 1.311.728 490.230 1.801.959 10.493.829 3.921.846 14.415.665 11 1.311.728 490.230 1.801.959 9.182.101 3.431.616 12.613.706 12 1.311.728 490.230 1.801.959 7.870.373 2.941.386 10.811.747 13 1.311.728 490.230 1.801.959 6.558.645 2.451.156 9.009.788 14 1.311.728 490.230 1.801.959 5.246.917 1.960.926 7.207.829 15 1.311.728 490.230 1.801.959 3.935.189 1.470.696 5.405.870 16 1.311.728 490.230 1.801.959 1.311.728 980.466 3.603.911 17 1.311.728 490.230 1.801.959 1.311.728 490.230 1.801.959 18 1.311.728 490.230 1.801.959 Lunas Lunas Lunas

Jadi setelah pembiayaan Tuan X di rescheduling oleh pihak Bank

Syariah Mandiri Kantor Cabang Pulau Punjung, yang mana jangka waktu

pembiayaan diperpanjang dan jumlah angsuran diperkecil, dengan demikian

angsuran tuan X dapat dilunasi sampai pada jangka waktu tempo yang telah

disepakati.9

9