49

BAB IV

HASIL DAN PEMBAHASAN

A. Diskripsi Lokasi dan Subyek Penelitian

Penelitian ini dilaksanakan di BMT Tumang cabang Salatiga yang berada

di Jl.Sukowati nomor 09, Salatiga.Subyek dalam penelitian ini adalah seluruh

Nasabah tabungan sukarela yang berjumlah 3657 oranag.Teknik Pengambilan

sampel dengan teknik Simple Random Sampling yang menghasilkan sebanyak

98 orang. Untuk lebih jelasnya, berikut akan dijelaskan Identitas Lembaga, Visi

dan Misi, Macam Produk Simpanan, dan Struktur Jabatan di BMT Tumang

Cabang Salatiga.

1. Identitas Lembaga

Nama Lembaga : KSPPS BMT TUMANG

Tanggal Berdiri : 01 Oktober 1998

No.Badan Hukum : 242/BH/KDK/.11.25/IV/1999

Waktu Operasional : Senin-Jumat Pulul 08.00-16.00

Wilayah Kerja : Jawa Tengah

Perubahan Anggaran

Dasar : 02/PAD/XIVI/2011 (Koperasi Jasa Keuangan

Syariah) KJKS BMT TUMANG Tingkat Provinsi

50 Perubahan Anggaran : 155/Lap.PAD/VII/2016 (Koperasi Simpan

Pinjam Pembiayaan Syariah) KSPPS BMT

TUMANG Tingkat NasionalDasar.

2. Visi dan Misi

VISI

Menjadi Lembaga Keuangan Syariah yang Mandiri, Modern, dan Sejahtera.

MISI

a) Mewujudkan Lembaga Keuangan Syariah yang Mandiri, Modern,

Amanah, dan Sejahtera

b) Mengembangkan SDM yang tangguh, professional, dan berdaya saing

yang tinggi.

c) Meningkatkan sarana dan prasarana yang memadai untyim mendukung

kegiatan operasional BMT.

3. Macam Produk Simpanan atau Tabungan

a) Simpanan Mudharabah Al Muthalaqoh

1)Simpanan Sukareela

2)Simpanan Idul Fitri

3)Simpanan Idul Qurban

4)Simpanan Haji

5)Simpanan Menikah

b)Simpanan Mudharabah Berjangka

51 4. Struktur Jabatan BMT TUMANG Cabang Salatiga

Manajer Cabang : Wahyudi, S.E

Teller : 1. Giyarti, S.Esy

2. Imroatul Khazanah, S.Si

Marketing Funding : 1. Nawang Puspita Hadiq, S.Psi

2. Winda Rahayu, S.Pdi

Marketing Finance : 1. Ayuningtyas Nilasari, S.P

2. Muh.Syaiful, S.Pdi

3. Muhammad Najib Setiadi, Amd.sy

Satpam : Aditya Bayu Setiawan

B. Uji Validitas dan Reliabilitas

Uji Validitas dan Reliabilitas adalah hal pertama yang dilakukan sebelum

penyebaran kuesioner dilakukan.Hal ini dilakukan agar hasil penelitian valid

dan reliable.Menurut Bungin (2010:97) validitas alat ukur adalah akurasi alat

ukur terhadap yang diukur walaupun berkali-kali dan dimana-mana. Menurut

Bungin (2010:96) reliabilitas alat ukur adalah kesesuaian alat ukur dengan yang

dikur, sehingga alat ukur tersebut dapat diandalkan dan dapat dipercaya. Untuk

menguji validitas dan Reliablitas Instrumen Penelitian dapat menggunakan

Program SPSS.21 yang dpaat dilihat sebagai berikut:

1. Uji Validitas

Kuesioner atau angket yang dapat dillanjutkan ke pengujian hipotesis

52 dimana-mana hasilnya tetap sama (Bungin,2010:97). Kuesioner yang

dikatakan valid adalah apabila Besar Korelasi sebuah pernyataan (r) lebih

besar dari besarnya r tabel. Sedangkan Kuesioner yang dikatakan tidak

valid adalah jika besarnya korelasi (r) lebih kecil dari besarnya r tabel.

Hasil Pengujian validitas Instrumen Keputusan Menabung, Motivasi dan

Penggunaan Produk adalah sebagai berikut :

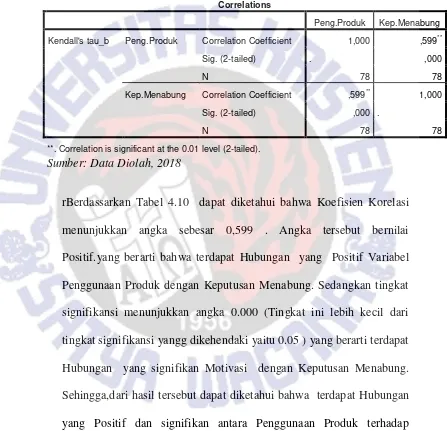

Tabel 4.1

53

26 0,826 0.219 Valid

27 0,908 0.219 Valid

Sumber :Data diolah 2018

Bertdasarkan tabel 4.1 dapat diketahui bahwa jumlah pernyataan sejumlah

27 dinyatakan valid semua karena besar korelasi pada setiap item

pernyataan lebih besar dari r tabel yaitu 0.219. sehingga, kuesioner

tersebut layak disebar kepada 78 sampel dan data yang diperoleh nanti

layak diolah dan dianalisis.

2. Uji Reliabilitas

Uji Reliabilitas Instrumen Penelitian bertujuan untuk mengetahui

apakah kuesioner tersebut dapat dipercaya dan diandalkan.Sehingga, hasil

Penelitian Reliabel.Untuk menghitung Reliabilitas Instrumen Penelitian

menggunakan rumus Cronbach Alpha yang menyatakan bahwa ukurun

batas minimal sebuah reliabilitas adalah 0.6. jika hasilnya kurang dari 0.6

maka dinyatakan tidak Reliabel. Berikut hasil Uji Reliabilitas Instrumen

Keputusan Menabung, , Motivasi dan Penggunaan Produk :

Tabel 4.2

Hasil Uji Reliabilitas Instrumen Keputusan Menabung, Motivasi dan Penggunaan Produk

Sumber : Data diolah 2018

Berdasarkan tabel 4.2 tersebut dapat diketahui bahwa uji Reliabilitas ketiga

variabel menunjukkan hasil yang reliable.Karena hasil uji reliabilitas untuk

semua variabel dalam penelitian lebih dari 0.6.untuk Variabel Keputusan

Variabel α hitung Syarat Keterangan

Keputusan Menabung (Y) 0,968 0.6 Reliabel

Motivasi (X2) 0,978 0.6 Reliabel

54 Menabung (Y) menunjukkan hasil sebesar 0,968 , untuk variabel Motivasi

(X2) menunjukkan hasil 0,978, sedangkan untuk variabel penggunaan

produk menunjukkan hasil 0,979. Sehingga instrumen Penelitian tersebut

layak untuk diujikan ke tahap selanjutnya.

C. Hasil Analisis Data

Setelah Instrumen Penelitian dinyatakan valid dan Reliabel. Maka, seorang

peneliti akan melakukan penyebaran angket kepada responden sesuai dengan

jumlah sample yang ditentukan, pada penelitian ini sampel yang telah dihitung

adalah sebesar 98. Namun, data yang diuji hanaya 78 sampel karena dalam

proses penyebaran kuesioner ditinggal dan tidak diambil kembali karena

beberapa responden menolak untuk mengisi. Setelahdata dari responden

terkumpul. Hal yang dilakukan adalah menganalisis data.. Analisis data dalam

Penelitian ini meliputi:

1. Analisis Diskriptif

Menurut Sugiyono (2015:207) Statistik Diskriptif adalah statistic yang

digunakan untuk menganalisis data dengan cara mendiskripsikan atau

menggambarkan data yang telah terkumpul seabagaimana adanya tanpa

bermaksud membuat kesimpulan yang berlaku untuk umum atau

generalisasi. Dalam penelitian ini analisis Deskriptif yang dilakukan adalah

dengan menghitung nilai minimum, nilai maksimum, mean, range dan

55

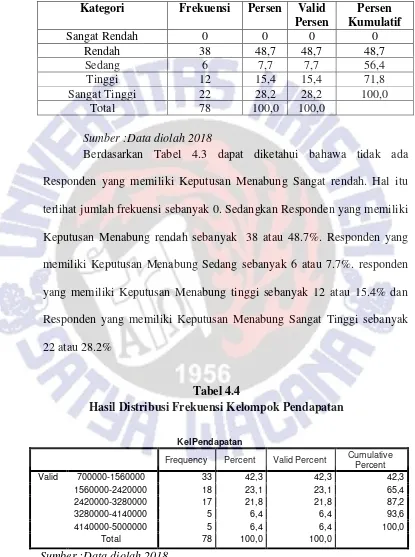

Tabel 4.3

Hasil Distribusi Frekuensi Kelompok Keputusan Menabung

Kategori Frekuensi Persen Valid Persen

Responden yang memiliki Keputusan Menabung Sangat rendah. Hal itu

terlihat jumlah frekuensi sebanyak 0. Sedangkan Responden yang memiliki

Keputusan Menabung rendah sebanyak 38 atau 48.7%. Responden yang

memiliki Keputusan Menabung Sedang sebanyak 6 atau 7.7%. responden

yang memiliki Keputusan Menabung tinggi sebanyak 12 atau 15.4% dan

Responden yang memiliki Keputusan Menabung Sangat Tinggi sebanyak

22 atau 28.2%

Tabel 4.4

Hasil Distribusi Frekuensi Kelompok Pendapatan

Sumber :Data diolah 2018

KelPendapatan

56 Berdasarkan tabel 4.4 Pendapatan 700.000-1.560.000 (Sangat Rendah)

dimiliki oleh 33 Responden atau 42.3%.Pendapatan 1.560.000-2.420.000

(Rendah) dimiliki oleh 18 Responden.Atau 23.1%.Pendapatan sebesar

2.420.000-3.280.000 (Cukup) dimiliki oleh 17 Responden atau 21.8%.

Pendapatan sebesar 3.280.000-4.140.000 (Tinggi) dimiliki oleh 5

Responden atau 6.4% dan Pendapatan 4.140.000-5.000.000 (Sangat Tinggi)

dimiliki oleh 5 responden atau 6.4%

.Tabel 4.5

Hasil Distribusi Frekuensi Kelompok Motivasi

Kategori Frekuensi Persen Valid Persen

Responden yang memiliki Motivasi sangat Rendah. Hal tersebut diketahui

dengan jumlah frekuensnya sebanyak 0. Sedangkan Responden yang

memiliki Keputusan Menabung rendah sebanyak 42 atau 53.8%.

Responden yang memiliki Motivasi Sedang sebanyak 2 atau 2.6%.

responden yang memiliki Motivasi tinggi sebanyak 11 atau 14.1% dan

57

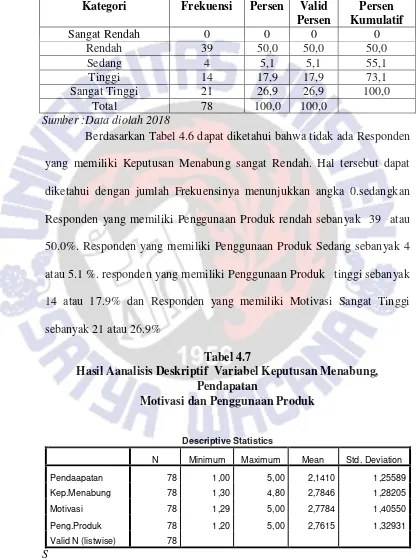

Tabel 4.6

Hasil Distribusi Frekuensi Penggunaan Poduk

Kategori Frekuensi Persen Valid Persen

Berdasarkan Tabel 4.6 dapat diketahui bahwa tidak ada Responden

yang memiliki Keputusan Menabung sangat Rendah. Hal tersebut dapat

diketahui dengan jumlah Frekuensinya menunjukkan angka 0.sedangkan

Responden yang memiliki Penggunaan Produk rendah sebanyak 39 atau

50.0%. Responden yang memiliki Penggunaan Produk Sedang sebanyak 4

atau 5.1 %. responden yang memiliki Penggunaan Produk tinggi sebanyak

14 atau 17.9% dan Responden yang memiliki Motivasi Sangat Tinggi

sebanyak 21 atau 26.9%

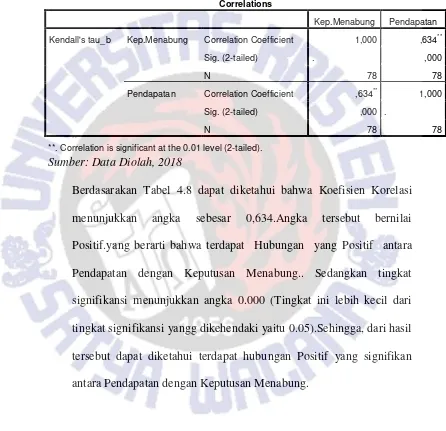

Tabel 4.7

Hasil Aanalisis Deskriptif Variabel Keputusan Menabung, Pendapatan

Motivasi dan Penggunaan Produk

S

umber : Data diolah 2018

58 Berdasarkan tabel 4.7 tersebut dapat diketahui Jumlah responden,

Nilai mimimum, Nilai maksimum, rata-rata (mean) dan standar deviasi dari

data yang diperoleh. Untuk seluruh varibel jumlah responden sama yaitu

78. Untuk variabel Keputusan menabung (Y) Memiliki nilai Minimum

sebesar 1,30 , nilai Maksimum sebesat 4,80, Rata-rata sebesar 2,7846 , dan

Standar Deviasi sebesar 1,28205. Untuk Variabel Pendapatan (X1)

Memiliki nilai Minimum sebesar 1.00 , Nilai Maksimum 5,00, Rata-rata

2,1410 dan Standard Deviasi 1,25589. Untuk Variabel Motivasi (X2)

memiliki nilai Minimum 1,29, nilai Maksimum sebesat 5,00, Rata-rata

sebesar 2,7784 dan Standar Deviasi sebesar 1.40550 dan untuk variabel

Penggunaan Produk memiliki nilai Minimum sebesar 1,20, nilai Maksimum

sebesar 5,00, Rata-rata sebesar 2,7551 dan Standar Deviasi sebesar 1,27235

2. Analisis Kendal Tau-b

Analisis Kendal-Tau b. Menurut Sugiyono (2015:256) Analisis

Kendal-Tau b adalah analisis non parametrik yang digunakan untuk data

yang berdistribusi tidak normal, jumlah sample melebihi 30 dan digunakan

untuk mengukur kuat lemahnya hubungan antara variabel X dengan

59 a. Hubungan Pendapatan dengan Keputusan Menabung:

Tabel 4.8

Uji Korelasi Pendapatan dengan Keputusan Menabung

B

Berdasarakan Tabel 4.8 dapat diketahui bahwa Koefisien Korelasi

menunjukkan angka sebesar 0,634.Angka tersebut bernilai

Positif.yang berarti bahwa terdapat Hubungan yang Positif antara

Pendapatan dengan Keputusan Menabung.. Sedangkan tingkat

signifikansi menunjukkan angka 0.000 (Tingkat ini lebih kecil dari

tingkat signifikansi yangg dikehendaki yaitu 0.05).Sehingga, dari hasil

tersebut dapat diketahui terdapat hubungan Positif yang signifikan

antara Pendapatan dengan Keputusan Menabung.

Correlations

Kep.Menabung Pendapatan

Kendall's tau_b Kep.Menabung Correlation Coefficient 1,000 ,634**

Sig. (2-tailed) . ,000

N 78 78

Pendapatan Correlation Coefficient ,634** 1,000

Sig. (2-tailed) ,000 .

N 78 78

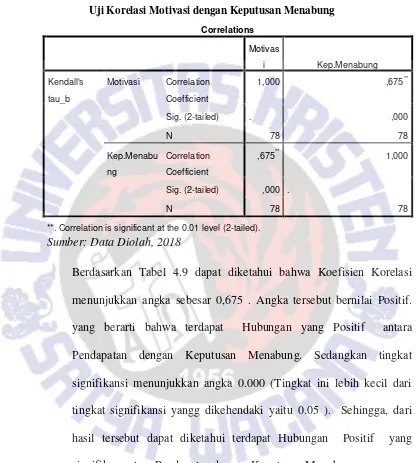

60 b. Hubungan Motivasi dengan Keputusan Menabung

Tabel 4.9

Uji Korelasi Motivasi dengan Keputusan Menabung

Correlations

**. Correlation is significant at the 0.01 level (2-tailed). Sumber: Data Diolah, 2018

Berdasarkan Tabel 4.9 dapat diketahui bahwa Koefisien Korelasi

menunjukkan angka sebesar 0,675 . Angka tersebut bernilai Positif.

yang berarti bahwa terdapat Hubungan yang Positif antara

Pendapatan dengan Keputusan Menabung. Sedangkan tingkat

signifikansi menunjukkan angka 0.000 (Tingkat ini lebih kecil dari

tingkat signifikansi yangg dikehendaki yaitu 0.05 ). Sehingga, dari

hasil tersebut dapat diketahui terdapat Hubungan Positif yang

61 c. Pengaruh Penggunaan Produk terhadap Penggunaan Produk

Tabel 4.10

Uji Korelasi Penggunaan Produk dengan Keputusan Menabung

B

e

rBerdassarkan Tabel 4.10 dapat diketahui bahwa Koefisien Korelasi

menunjukkan angka sebesar 0,599 . Angka tersebut bernilai

Positif.yang berarti bahwa terdapat Hubungan yang Positif Variabel

Penggunaan Produk dengan Keputusan Menabung. Sedangkan tingkat

signifikansi menunjukkan angka 0.000 (Tingkat ini lebih kecil dari

tingkat signifikansi yangg dikehendaki yaitu 0.05 ) yang berarti terdapat

Hubungan yang signifikan Motivasi dengan Keputusan Menabung.

Sehingga,dari hasil tersebut dapat diketahui bahwa terdapat Hubungan

yang Positif dan signifikan antara Penggunaan Produk terhadap

Keputusan Menabung.

Correlations

Peng.Produk Kep.Menabung

Kendall's tau_b Peng.Produk Correlation Coefficient 1,000 ,599**

Sig. (2-tailed) . ,000

N 78 78

Kep.Menabung Correlation Coefficient ,599** 1,000

Sig. (2-tailed) ,000 .

N 78 78

62

D. Pembahasan

1. Pembahasan Hasil Temuan

BMT Tumang cabang Salatiga sebagai Lembaga Keuangan

berbasis syariah dalam kesehariannya tidak hanya menjalankan kegiatan

ekonomi. Namun, ada beberapa kegiatan keagamaan yang menjadi daya

tarik atau kekuatan tersendiri untuk menarik keanggotaan di BMT tersebut.

Selain itu, hal ini dilakukan sebagai wujud Religiusitas sebagai umat Islam.

Religiusitas dalam Islam adalah menjalankan ajaran Agama secara

menyeluruh.

Aspek Religiusitas yang utama di BMT Tumang adalah sistem

Perekonomian yang dijalankan. Di BMT tersebut menerapkan beberapa

prinsip Syariah yang sesuai dengan ajaran Islam. Karena memang dalam

Islam melarang adanya Riba. Hal ini sesuai dengan Q.S Ali Imron

(ayat:130) yang berbunyi : “Hai orang-orang yang beriman, janganlah

kamu memakan riba dengan berlipat ganda dan bertakwalah kamu kepada

Allah supaya kamu mendapat keberuntungan.”

Selain itu, Kegiatan Religi yang dilakukan BMT Tumang Cabang

Salatiga adalah dengan memberikan menyisihkan sebagian pendapatannya

untuk diberikan kepada yang membutuhkan, Kegiatan Pengajian yang

diadakan secara rutin baik dengan Pengelola maupun Anggota dengan

tujuan saling berbagi ilmu dan Mempererat tali Silaturahmi.

63 a) Terdapat Hubungan Positif dan signifikan antara Pendapatan dengan

Keputusan Menabung

Hasil uji Korelasi Kendall menunjukkan bahwa koefisien korelasi

menunjukkan angka 0.634 .Angka tersebut bernilai Positif.yang berarti

bahwa terdapat hubungan yang Positif antara Pendapatan dengan

Keputusan Menabung.Sedangkan tingkat signifikansi menunjukkan angka

0.000 (Tingkat ini lebih kecil dari tingkat signifikansi yangg dikehendaki

yaitu 0.05).Sehingga, dari hasil tersebut dapat diketahui terdapat Hubungan

yang Positif dan signifikan antara Pendapatan dengan Keputusan

Menabung. Semakin tinggi Pendapatan seseorang maka semakin tinggi pula

Keputusan untuk Menabung

Hal ini dapat mendukung penelitian terdahulu yang dilakukan oleh

Muhammad Aris Sulistyono (2016) yang menyatakan bahwa terdapat

pengaruh positif dan signifikan bahwa Pengetahuan, Religusitas, Promosi

dan dan Tingkat Pendapatan berpengaruh Positif dan Signifikan terhadap

Keputusan Menjadi Nasabah Bank Syariah. Hanya saja, dalam Penelitian ini

hanya meneliti Hubungan antara Pendapatan dengan Keputusan Menabung.

b) Terdapat Hubungan Positif dan signifikan antara Motivasi dengan

Keputusan Menabung

Hasil uji Korelasi Kendall menunjukkan bahwa Koefisien Korelasi

menunjukkan angka sebesar 0,675.Angka tersebut bernilai Positif.yang

64 Keputusan Menabung. Sedangkan tingkat signifikansi menunjukkan angka

0.000 (Tingkat ini lebih kecil dari tingkat signifikansi yangg dikehendaki

yaitu 0.05) yang berarti terdapat hubungan yang signifikan antara Motivasi

dengan Keputusan Menabung. Sehingga, dari hasil tersebut dapat diketahui

bahwa terdapat Pengaruh yang positif dan signifikan antara Motivasi

terhadap Keputusan Menabung.Semakin tinggi Motivasi maka semakin

tinggi pula keputusan Menabung.

Hal ini diperkuat oleh pendapat American Encyclopedia dalam

Setiadi (2010:24) Motivasi adalah kecenderungan (suatu sifat yang

merupakan pokok pertentangan) dalam diri seseorang dalam

membangkitkan topangan dan tindakan.Motivasi meliputi faktor biologis

dan emosional yang hanya dapat diduga dari pengamatan tingkah laku

manusia.Hal tersebut memberikan dampak yang nyata bahwa bangkitnya

tindakan dari dalam diri seseorang mempengaruhi tindakan nyata yang

dilakukan.

Hasil Penelitian ini mendukung Penelitian terdahulu yang dilakukan

oleh Hesti Maya Sari (2017) yang menyatakan bahwa bahwa Motivasi dan

Kualitas Pelayanan berpengaruh Positif dan Signifikan terhadap Keputusan

Menabung di Bank Syariah Sinar Mas Padang. Hanya saja, dalam Penelitian

ini hanya meneliti Hubungan Motivasi dengan Keputusan Menabung.

c) Terdapat Hubungan Positif dan signifikan antara Penggunaan Produk

65 Hasil Uji Korelasi Kendall bahwa Koefisien Korelasi menunjukkan

angka sebesar 0,599.Angka tersebut bernilai Positif.yang berarti bahwa

terdapat Pengaruh yang Positif Variabel Penggunaan Produk dengan

Keputusan Menabung. Sedangkan tingkat signifikansi menunjukkan angka

0.000 (Tingkat ini lebih kecil dari tingkat signifikansi yangg dikehendaki

yaitu 0.05) yang berarti terdapat Hubungan yang signifikan Motivasi dengan

Keputusan Menabung.Sehingga,dari hasil tersebut dapat diketahui bahwa

terdapat Hubungan yang Positif dan signifikan antara Penggunaan Produk

dengan Keputusan Menabung.Semakin Tinggi Penggunaan Produk maka

semakin tinggi pula Keputusan Menabung.

Hal ini diperkuat oleh Pendapat Lupiyoadi (2013:106) Produk

dalam bentuk Jasa adalah sesuatu yang secara langsung dapat dirasakan

manfaatnya oleh Konsumen.Manfaat tersebut diperoleh dari nilai

keseluruhan penawaran.Keseluruhan penawaran inila yang disebut “The

Offer” yang memaksudkan manfaat yang dinikmati konsumen dari

pembelian produk. Semakin tinggi orang dapat merasakan manfaat dari

suatu produk atau jasa maka semakin tinggi pula Keputusan yang akan

diambilnya. Manfaat tersebut dapat berupa kualitas yang diperoleh.

Misalkan pelayanan dari karyawan, akses maupun kualitas produk.

Selain itu, hasil dari penelitian ini mendukung penelitian terdahulu

yang dilakukan oleh Amalia Damar Asri (2015) yang menyatakan bahwa

Kualitas Produk dan Kualitas Layanan secara bersama-sama memiliki

66 di Surabaya. Hanya saja, dalam Penelitian ini hanya meneliti Hubungan