INDEPENDENT AUDITORS’ REPORT

Page

LAPORAN AUDITOR INDEPENDEN

INDEPENDENT AUDITORS’ REPORT

LAPORAN KEUANGAN

FINANCIAL STATEMENTS

Laporan Posisi Keuangan

1-2

Statements of Financial Position

Laporan Laba Rugi Komprehensif

3

Statements of Comprehensive Income

Laporan Perubahan Ekuitas

4

Statements of Changes in Equity

Laporan Arus Kas

5

Statements of Cash Flows

Note 2012 2011 2010

ASET ASSETS

Kas dan setara kas 2c,2l,5,21 29.811.415.721 76.472.883.756 19.991.206.142 Cash and cash equivalents

Deposito berjangka 2c,2l,6,21 - 10.000.000.000 1.090.813.121 Time deposits

Piutang pembiayaan konsumen

2e,2f,2i,2l, 7,21

Consumer financing receivables

Piutang pembiayaan konsumen setelah dikurangi bagian yang dibiayai

bank 892.193.135.625 778.465.718.215 512.919.399.827

Consumer financing receivables - net of

bank-financed

Pendapatan pembiayaan konsumen

yang belum diakui (234.847.996.859) (218.020.102.771) (118.033.469.152)

Unearned consumer financing income

Piutang pembiayaan

konsumen 657.345.138.766 560.445.615.444 394.885.930.675

Consumer financing receivables

Penyisihan kerugian

penurunan nilai (25.537.900.687) (11.872.121.934) (3.851.312.084)

Allowance for impairment losses

Bersih 631.807.238.079 548.573.493.510 391.034.618.591 Net

Piutang lain-lain 2l,8,21 2.317.134.290 1.207.713.235 2.361.978.567 Other receivables

Uang muka dan biaya dibayar dimuka

2g,9

50.278.070.730 40.714.346.106 27.522.051.998

Advances and prepaid expenses

Aset tetap-bersih 2h,10,23 47.197.252.754 32.804.157.630 23.177.039.096

Property and equipment - net

Aset lain-lain 11 831.253.175 1.085.882.050 278.625.750 Other assets

Aset pajak tangguhan 2k,15b 1.002.680.835 1.036.212.831 534.298.450 Deferred tax assets

Catatan atas laporan keuangan merupakan bagian yang tidak terpisahkan dari laporan keuangan/Notes to the financial statements are an

Catatan/

Note 2012 2011 2010

LIABILITAS DAN EKUITAS

LIABILITIES AND EQUITY

LIABILITAS LIABILITIES

Utang usaha 4.334.075.441 1.047.971.245 1.640.780.895 Trade payable

Pinjaman yang diterima 2l,12,21 571.377.675.725 553.112.711.454 330.864.742.262 Loan received

Biaya yang masih harus

dibayar 2l,13,21 6.733.469.370 5.050.098.542 2.214.958.888 Accrued expenses

Utang pajak 2k,15a 7.360.926.139 6.101.461.284 6.477.940.704 Tax payable

Utang lain-lain 2l,14,21 9.422.652.558 11.368.709.299 5.418.853.948 Other payable

Liabilitas imbalan pasca kerja

2j,18

1.992.530.470 1.003.379.200 493.263.788

Post-employment benefit liability

JUMLAH LIABILITAS 601.221.329.703 577.684.331.024 347.110.540.485 TOTAL LIABILITIES

EKUITAS EQUITY

Modal saham, Nilai nominal Rp 1.000.000 per saham tahun 2012 dan 2011 dan Rp 100.000.000 per saham tahun 2010

Share capital - par value per share Rp 1,000,000 for 2012 and 2011 and Rp 100,000,000 shares for 2010

Modal dasar, Modal ditempatkan dan

disetor penuh 100.000 lembar saham

tahun 2012 dan 2011 dan 1.000 lembar saham

tahun 2010

16

100.000.000.000 100.000.000.000 100.000.000.000

Authorized capital, issued and fully paid 100,000 shares for 2012 amd 2011 and 1,000 shares for 2010

Saldo laba Retained earnings

Ditentukan

penggunaannya 330.000.000 320.000.000 310.000.000 Appropriated

Belum ditentukan

penggunaannya 61.693.715.881 33.890.358.094 18.570.091.230 Unappropriated

JUMLAH EKUITAS 162.023.715.881 134.210.358.094 118.880.091.230 TOTAL EQUITY

JUMLAH LIABILITAS

DAN EKUITAS 763.245.045.584 711.894.689.118 465.990.631.715

PENDAPATAN INCOME

Pembiayaan konsumen-bersih

2e,2f,23

398.876.697.889 300.322.802.544 132.185.447.005

Consumer financing income - net

Bunga 2i,23 1.415.936.095 1.206.362.994 363.216.442 Interest income

Lain-lain 2i,23 5.830.277.106 5.587.504.360 5.830.895.018 Others

Jumlah Pendapatan 406.122.911.090 307.116.669.898 138.379.558.465 TOTAL INCOME

BEBAN EXPENSES

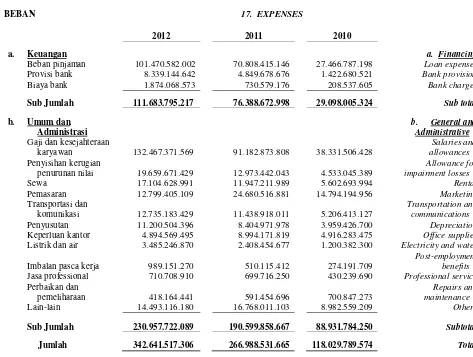

Keuangan 2i,17a,23 (111.683.795.217) (76.388.672.998) (29.098.005.324) Finance

Umum dan administrasi

2i,17b

23 (230.957.722.089) (190.599.858.667) (88.931.784.250)

General and administrative

Jumlah Beban (342.641.517.306) (266.988.531.665) (118.029.789.574) TOTAL EXPENSES

LABA SEBELUM PAJAK

PENGHASILAN 63.481.393.784 40.128.138.233 20.349.768.891

INCOME BEFORE TAX

MANFAAT (BEBAN) PAJAK

PENGHASILAN

2k,15b,23

INCOME TAX BENEFIT (EXPENSE)

Pajak kini (15.634.504.000) (10.299.785.750) (6.478.549.500) Current tax

Pajak tangguhan (33.531.997) 501.914.381 1.131.628.765 Deferred tax

Jumlah beban pajak

penghasilan (15.668.035.997) (9.797.871.369) (5.346.920.735)

Total income tax expense

LABA TAHUN

BERJALAN 47.813.357.787 30.330.266.864 15.002.848.156

NET INCOME FOR THE YEAR

Pendapatan komprehensif

lain - -

-Other comprehensive income

Jumlah pendapatan

komprehensif 47.813.357.787 30.330.266.864 15.002.848.156

Total comprehensive income

Laba yang dapat diatribusikan kepada pemilik

entitas 47.813.357.787 30.330.266.864 15.002.848.156

Net income attributable to owners of entity

Jumlah pendapatan komprehensif yang dapat

diatribusikan kepada

pemilik entitas 47.813.357.787 30.330.266.864 15.002.848.156

Saldo Laba/

Retained earnings

Ditentukan Belum ditentukan

Modal disetor/ penggunaannya/ penggunaannya/ Jumlah Ekuitas/

Capital stock Appropriated Unappropriated Total equity

Saldo per 31 Desember 2009 100.000.000.000 300.000.000 3.728.921.323 104.028.921.323 Balance as of December 31, 2009

Penyesuaian yang timbul dari penerapan Pernyataan Standar Akuntansi Keuangan

(”PSAK“) No. 55 (Revisi 2006) “Instrumen

Keuangan : Pengakuan dan Pengukuran” - - (151.678.249) (151.678.249)

Adjustments from implementation of Statement of Financial Accounting Standards ("PSAK") No.55 (Revised 2006) "Financial Instruments: Recognition and Measurement"

Penambahan cadangan umum - 10.000.000 - 10.000.000 Net increase in general reserve

Jumlah pendapatan komprehensif - - 14.992.848.156 14.992.848.156 Total comprehensive income

Saldo per 31 Desember 2010 100.000.000.000 310.000.000 18.570.091.230 118.880.091.230 Balance as of December 31, 2010

Pembayaran dividen - - (15.000.000.000) (15.000.000.000) Dividend payment

Penambahan cadangan umum - 10.000.000 - 10.000.000 Net increase in general reserve

Jumlah pendapatan komprehensif - - 30.320.266.864 30.320.266.864 Total comprehensive income

Saldo per 31 Desember 2011 100.000.000.000 320.000.000 33.890.358.094 134.210.358.094 Balance as of December 31, 2011

Pembayaran dividen - - (20.000.000.000) (20.000.000.000) Dividend payment

Penambahan cadangan umum - 10.000.000 - 10.000.000 Net increase in general reserve

Jumlah pendapatan komprehensif - - 47.803.357.787 47.803.357.787 Total comprehensive income

ARUS KAS DARI AKTIVITAS OPERASI

CASH FLOWS FROM OPERATING ACTIVITIES

Penerimaan (pembayaran) transaksi pembiayaan

konsumen 228.010.814.992 (83.934.196.020) (100.863.427.491)

Receipt (payment of) consumer financing

transactions

Penerimaan (pembayaran) bunga (110.267.859.122) (75.182.310.003) (28.734.788.882) Receipt (payment of) interest

Penerimaan (pembayaran) non

operasi lainnya 9.073.087.986 11.884.368.743 9.528.762.401

Receipt (payment of) other non operating

Pembayaran kepada karyawan

dan beban operasi (219.710.626.637) (192.041.925.733) (103.111.338.381)

Payment to employee and operating expenses

Pembayaran pajak penghasilan (16.893.968.856) (10.676.265.170) (89.247.810) Payment of income tax

Kas bersih yang digunakan untuk

aktivitas operasi (109.788.551.637) (349.950.328.183) (223.270.040.163)

Net cash used operating activities

ARUS KAS DARI AKTIVITAS INVESTASI

CASH FLOWS FROM INVESTING ACTIVITIES

Perolehan aset tetap (25.593.599.520) (18.032.090.511) (15.334.829.496)

Acquisitions of property and equipment

Kas bersih yang digunakan untuk

aktivitas investasi (25.593.599.520) (18.032.090.511) (15.334.829.496)

Net cash used in investing activities

ARUS KAS DARI AKTIVITAS PENDANAAN

CASH FLOWS FROM FINANCING ACTIVITIES

Penerimaan dari pokok pinjaman 1.067.306.437.936 817.732.802.033 362.919.301.300 Receipts of principal of the loan

Pembayaran atas pokok pinjaman (922.585.754.814) (439.177.892.604) (106.635.041.259) Payments of principal of the loan

Penempatan deposito berjangka 104.500.000.000 98.045.196.317 (6.590.843.121) Placement of time deposits

Pencairan deposito berjangka (140.500.000.000) (37.136.009.438) 6.500.030.000 Liquidation of time deposits

Pembayaran dividen (20.000.000.000) (15.000.000.000) - Payment of cash dividend

Kas bersih yang diperoleh dari

aktivitas pendanaan 88.720.683.122 424.464.096.308 256.193.446.920

Net cash provided by financing activities

KENAIKAN (PENURUNAN) KAS DAN SETARA KAS

BERSIH (46.661.468.035) 56.481.677.614 17.588.577.261

NET INCREASE (DECREASE) IN CASH AND CASH

EQUIVALENTS

KAS DAN SETARA KAS PADA

AWAL TAHUN 76.472.883.756 19.991.206.142 2.402.628.881

CASH AND CASH EQUIVALENTS - BEGINNING

OF YEAR

KAS DAN SETARA KAS PADA

AKHIR TAHUN 29.811.415.721 76.472.883.756 19.991.206.142

CASH AND CASH EQUIVALENTS - ENDING

1. UMUM 1. GENERAL

a. Pendirian a. Establishment

PT Adrindo Executive Finance didirikan di Indonesia pada tanggal 8 Januari 1994 berdasarkan akta Notaris Esther Daniar Iskandar, S.H., No. 55. Akta pendirian tersebut telah disahkan oleh Kementerian Kehakiman dalam Surat Keputusan No. C2-4701.HT.01.01.TH.94 tanggal 12 Maret 1994. Berdasarkan akta Notaris Mellyani Noor Shandra, S.H., No. 5, tanggal 14 Januari

2008, nama Perusahaan berubah menjadi “PT Bentara Sinergies Multifinance”. Perubahan nama Perusahaan tersebut telah mendapatkan pengesahan dari Kementerian Hukum dan Hak Asasi Manusia Republik Indonesia melalui Surat Keputusan No. AHU-06514.AH.01.02 tahun 2008, tanggal 11 Februari 2008. Anggaran dasar Perusahaan mengalami beberapa kali perubahan, terakhir berdasarkan akta Notaris Mellyani Noor Shandra, S.H., No. 46 tanggal 11 Desember 2012 mengenai perubahan struktur pemegang saham. Akta Perubahan ini telah mendapat pengesahan dari Kementerian Hukum dan Hak Asasi Manusia Republik Indonesia melalui Surat Keputusan No. AHU-AH.01.10-03055 tanggal 4 Februari 2013.

PT Adrindo Executive Finance was established on January 8, 1994 based on the Notarial Deed No. 55 of Esther Daniar Iskandar, S.H., The deed of establishment was approved by the Ministry of Justice of the Republic of Indonesia in its Decision Letter No. C2-4701.HT.01.01.TH.94 dated March 12, 1994. Based on Notarial Deed No. 5 of Mellyani Noor Shandra, S.H., dated January 14, 2008 the name of the

Company was changed to become “PT Bentara Sinergies Multifinance”. The change of Company’s

name was approved by the Ministry of Law and Human Rights of the Republic of Indonesia in its Decision Letter No. AHU-06514.AH.01.02 dated

February 11, 2008. The Company’s articles of

association have been amended several times, the latest based on Notarial Deed of Mellyani Noor Shandra, S.H., No. 46 dated December 11, 2012 regarding the change in shareholder’s structure. The Deed has been approved by the Ministry of Law and Human Rights of Republik of Indonesia its Decision Letter No. AHU-AH.01.10-03055 dated February 4, 2013.

Sesuai dengan pasal 3 anggaran dasar Perusahaan, maksud dan tujuan Perusahaan adalah melaksanakan usaha sebagai lembaga pembiayaan yang meliputi kegiatan dalam bidang sewa guna usaha, anjak piutang, kartu kredit dan konsumen. Perusahaan telah memperoleh izin usaha sebagai lembaga pembiayaan dari Kementerian Keuangan melalui Surat Keputusan No. KEP-133/KM.10/2008 tanggal 23 Juli 2008.

Based on Article No. 3 of the Company’s articles of association, the scope of activities of the Company’s

enganged in financing businesses, comprising activities of leasing, factoring, credit cards and consumers financing. The Company obtained its license to become a financial institution from the Ministry of Finance in its Decision Letter No. KEP-133/KM.10/2008 dated July 23, 2008.

Perusahaan berdomisili di Jakarta, dengan kantor pusat yang terletak di Rukan Puri Mutiara, Blok D 123-125, Jl. Griya Utama Sunter, Jakarta Utara, 14350, dengan mempunyai 165 kantor cabang dan kantor perwakilan yang berlokasi di Pulau Jawa, Sulawesi, Sumatera dan Kalimantan.

The Company is domiciled in Jakarta with head office located in Puri Mutiara Complex No. D 123-125, Jl. Griya Utama Sunter, North Jakarta, 14350 and has 165 branches and representative offices, located on the island of Java, Sulawesi, Sumatra and Kalimantan.

b. Susunan pengurus b. Company’s management

Berdasarkan akta Notaris Mellyani Noor Shandra, S.H., No. 144 tanggal 25 Oktober 2011, mengenai perubahan susunan Dewan Komisaris, Dewan Direksi dan Dewan Pengawas Syariah, perubahan tersebut telah mendapatkan pengesahan dari Kementerian Hukum dan Hak Asasi Manusia Republik Indonesia melalui Surat Keputusan No. AHU-AH.01.10-13075 tanggal 17 April 2012. Sehingga pada tanggal 31 Desember 2012, 2011 dan 2010, susunan pengurus Perusahaan adalah sebagai berikut:

Based on Notarial Deed Mellyani Noor Shandra, S.H., No. 144 dated October 25, 2011, regarding changes in the composition of the Board of Commissioners, Board of Directors, and Chairman of the Sharia Supervisory, the amendment has received approval from the Minister of Law and Human Rights of the Republic of Indonesia in its decision letter No. AHU-AH.01.10-13075 dated April 17, 2012. So on December 31, 2012, 2011 and 2010, the composition of the Company are as follows:

Sholeh, M.Ag. : Dr. H. AsrorunSholeh, M.Ag.Ni’am

Chairman of the Sharia Supervisory

Anggota Pengawas Syariah

: Miftahul Huda : Miftahul Huda : H. M.Taufik Darmansyah, S.E.

Komisaris Utama : Benny Wennas : Benny Wennas : Benny Wennas President Commissioner

Komisaris : Ardy Salim : Ardy Salim : Ardy Salim Commissioner

: Gunawan Budirahardjo : Gunawan Budirahardjo : Gunawan Budirahardjo

Direktur Utama : Anta Winarta : Anta Winarta : Anta Winarta President Director

b. Susunan pengurus b. Company’s management

Unit Kerja ”Prinsip Pengenalan Nasabah” Unit Work of“Know Your Customer Principles”

2012 2011 2010

Ketua : Hari Soehartono, S.E. : Hari Soehartono, S.E. : Hari Soehartono, S.E. Chairman Wakil Ketua : Poetoet Widodo : Poetoet Widodo : Poetoet Widodo Vice-Chairman Anggota : Yulia Kusumawati : Yulia Kusumawati : Yulia Kusumawati Member

Pada tanggal 31 Desember 2012, 2011 dan 2010, jumlah karyawan Perusahaan masing-masing adalah 7.642, 6.203 dan 2.654 orang.

As of December 31, 2012, 2011 and 2010, the Company had 7,642, 6,203 and 2,654 employees, respectively.

2. IKHTISAR KEBIJAKAN AKUNTANSI YANG SIGNIFIKAN

2. SUMMARY OF SIGNIFICANT ACCOUNTING POLICIES

a. Penyajian Laporan Keuangan a. Presentation of the Financial Statements

Laporan Keuangan untuk tahun yang berakhir pada tanggal-tanggal 31 Desember 2012, 2011, dan 2010 disusun sesuai dengan Standar Akuntansi Keuangan Indonesia (SAK).

The Financial Statements for the years ended December 31, 2012, 2011, and 2010 are prepared in accordance with Indonesian Financial Accounting Standards.

b. Dasar Penyusunan Laporan Keuangan b. Basis of Preparation of the Financial Statements

Laporan arus kas disusun dengan menggunakan metode langsung dengan mengelompokan arus kas ke dalam kegiatan operasi, investasi dan pendanaan.

Seluruh angka dalam laporan keuangan ini dibulatkan menjadi dan disajikan dalam Rupiah, kecuali dinyatakan secara khusus.

Dalam penyusunan laporan keuangan sesuai dengan Standar Akuntansi Keuangan Indonesia, dibutuhkan pertimbangan, estimasi dan asumsi yang mempengaruhi:

The Statements of cash flows are prepared based on the direct method by classifying cash flows on the basis of operating, investing and financing activities.

Figures in the financial statements are rounded to and expressed in Rupiah, unless otherwise stated.

The preparation of financial statements in conformity with Indonesian Financial Accounting Standard requires the use of judgements, estimates and assumptions that affect:

- penerapan kebijakan akuntansi

- jumlah aset dan liabilitas yang dilaporkan dan pengungkapan atas aset dan liabilitas kontijensi pada tanggal laporan keuangan.

- jumlah pendapatan dan beban yang dilaporkan

selama periode pelaporan.

- the application of accounting policies,

- the reported amounts of assets and liabilities and disclosure of contingent assets and liabilities at the date of the financial statements,

- the reported amounts of income and expenses

during the reporting period.

Walaupun estimasi ini dibuat berdasarkan pengetahuan terbaik manajemen atas kejadian dan tindakan saat ini, hasil aktual mungkin berbeda dengan jumlah yang diestimasi semula.

Estimasi dan asumsi yang digunakan ditelaah secara berkesinambungan. Revisi atas taksiran akuntansi diakui pada periode dimana taksiran tersebut direvisi dan periode-periode yang akan datang yang dipengaruhi oleh revisi taksiran tersebut.

Secara khusus, informasi mengenai hal-hal penting yang terkait dengan ketidakpastian taksiran dan pertimbangan penting dalam penerapan kebijakan akuntansi yang memiliki dampak yang signifikan terhadap jumlah yang diakui dalam laporan keuangan dijelaskan dalam Catatan 3.

Although these estimates are based on management’s

best knowledge of current events and activities, actual results may differ from those estimates.

Estimates and underlying assumptions are reviewed on an ongoing basis. Revisions to accounting estimates are recognized in the period in which the estimate is revised and in any future periods affected.

2. IKHTISAR KEBIJAKAN AKUNTANSI YANG SIGNIFIKAN - Lanjutan

2. SUMMARY OF SIGNIFICANT ACCOUNTING POLICIES–Continued

c. Kas dan Setara Kas c. Cash and Cash Equivalents

Kas dan setara kas terdiri dari kas, bank dan deposito berjangka dengan jangka waktu tiga bulan atau kurang sejak tanggal penempatan serta tidak dibatasi penggunaannya, dan tidak digunakan sebagai jaminan. Deposito berjangka yang digunakan sebagai jaminan atas pinjaman disajikan secara terpisah pada laporan posisi keuangan. Pada tahun 2012 tidak ada deposito yang dijaminkan.

Cash and cash equivalents consist of cash on hand, cash in banks and time deposits with a maturity period of three months or less since the date of placement, as long as these time deposits are not pledged as collaterals for borrowings nor restricted. Time deposits which pledged as collaterals was separately presented in the statements of financial position. In 2012 there was no time deposits pledged as collaterals.

d. Transaksi dengan Pihak-pihak yang Berelasi d. Transactions with Related Parties

Efektif tanggal 1 Januari 2011, Perusahaan menerapkan PSAK No. 7 (Revisi 2010), “Pengungkapan Pihak-pihak

Berelasi”.PSAK revisi ini mensyaratkan pengungkapan hubungan, transaksi dan saldo pihak-pihak berelasi, termasuk komitmen, dalam laporan keuangan. Penerapan PSAK yang direvisi tersebut memberikan pengaruh terhadap pengungkapan terkait dalam laporan keuangan.

Effective on January 1, 2011, the Company adopted PSAK No. 7 (Revised 2010), “Related Parties Disclosures”. This revised PSAK requires disclosure of relationships, transactions and balances of related parties including the commitment, in the financial statements. Implementation of the revised PSAK influenced the related disclosures in the financial statements.

Suatu pihak dianggap berelasi dengan Perusahaan jika :

a.

Langsung, atau tidak langsung yang melalui satuatau lebih perantara, suatu pihak

(i) mengendalikan, atau dikendalikan oleh, atau berada di bawah pengendalian bersama, dengan Perusahaan;

(ii) memiliki kepentingan dalam Perusahaan yang memberikan pengaruh signifikan atas Perusahaan; atau

(iii)memiliki pengendalian bersama atas Perusahaan;

b.

Suatu pihak yang berelasi dengan Perusahaan;c.

Suatu pihak adalah ventura bersama di manaPerusahaan sebagai venturer;

d.

Suatu pihak adalah anggota dari personil manajemen kunci Perusahaan atau induk;e. Suatu pihak adalah anggota keluarga dekat dari individu yang diuraikan dalam butir (a) atau (d); f. Suatu pihak adalah entitas yang dikendalikan,

dikendalikan bersama atau dipengaruhi signifikan oleh atau untuk di mana hak suara signifikan pada beberapa entitas, langsung maupun tidak langsung, individu seperti diuraikan dalam butir (d) atau (e); atau

g. Suatu pihak adalah suatu program imbalan pasca kerja untuk imbalan kerja dari Perusahaan atau entitas yang terkait dengan Perusahaan.

A party is considered related to the Company if: a. Directly, or indirectly through one or more

intermediaries, the party

(i) controlling, or controlled by, or under common control with the Company;

(ii)have an interest in a Company that provides a significant influence on the Company, or

(iii)has joint control over the Company;

b. A parties which relate to the Company;

c. A parties is a joint venture whereby the Company as a venturer;

d. A parties is a member of key management personnel or the parent Company;

e. A parties is a close family member of an individual as described in point (a) or (d); f. A parties is an entity that is controlled, controlled

together or significantly influenced by or for which significant voting rights in some entity, directly or indirectly, individually as described in (d) or (e); or

g. A parties is a post-employment benefit plans for employee benefits from the Company or entities associated with the Company.

Transaksi ini dilakukan berdasarkan persyaratan yang disetujui oleh kedua belah pihak, dimana persyaratan tersebut mungkin tidak sama dengan transaksi lain yang dilakukan dengan pihak-pihak yang tidak berelasi.

Seluruh transaksi dan saldo yang material dengan pihak-pihak berelasi diungkapkan dalam catatan atas laporan keuangan yang relevan.

The transaction is made on terms agreed by both parties, where such requirements may not be the same as other transactions undertaken with parties that do not relate.

SIGNIFIKAN - Lanjutan POLICIES - Continued

e. Akuntansi untuk Pembiayaan Konsumen e. Accounting for Consumer Financing

Piutang pembiayaan konsumen merupakan jumlah piutang setelah dikurangi dengan bagian yang dibiayai bank-bank sehubungan dengan transaksi kerjasama penerusan pinjaman, kerjasama pembiayaan bersama serta pengambilalihan piutang dan penunjukan selaku pengelola piutang, pendapatan pembiayaan konsumen yang belum diakui dan penyisihan kerugian penurunan nilai.

Consumer financing receivables are stated at net of part financed by banks in connection with chanelling, joint financing, and factoring, the appointment as manager of accounts receivable, unearned consumer financing income and allowance for impairment losses.

Untuk perjanjian kerjasama pembiayaan bersama konsumen tanpa jaminan(without recourse),Perusahaan hanya menyajikan porsi jumlah angsuran piutang yang dibiayai Perusahaan (pendekatan neto). Pendapatan pembiayaan konsumen disajikan setelah dikurangi dengan bagian yang merupakan hak bank-bank dalam transaksi tersebut. Untuk pembiayaan bersama konsumen dengan jaminan (with recourse), piutang pembiayaan konsumen merupakan seluruh jumlah angsuran dari pelanggan sedangkan kredit yang disalurkan oleh penyedia dana dicatat sebagai utang (pendekatan bruto).

For the joint financing agreement with the consumer without any guaranteed (without recourse), the Company presents only the portion of the amount of installment receivables are financed by the Companies (net approach). Consumer financing revenues are presented net of the reduction of the rights of banks in the transaction. For joint financing with guaranteed customer (with recourse), consumer financing is a whole number of installments from customers while loans extended by the providers of funds are recorded as debt (gross approach).

Bunga yang dikenakan kepada pelanggan dicatat sebagai bagian dari pendapatan bunga, sedangkan bunga yang dikenakan penyedia dana dicatat sebagai beban bunga.

Interest charged to customers are recorded as part of interest income, while interest charged by financiers recorded as interest expense.

Pendapatan pembiayaan konsumen yang belum diakui, merupakan selisih antara jumlah keseluruhan pembayaran angsuran yang akan diterima dari konsumen dengan jumlah pokok pembiayaan konsumen yang diakui sebagai pendapatan selama jangka waktu kontrak pembiayaan konsumen berdasarkan tingkat suku bunga efektif dari piutang pembiayaan konsumen.

Unearned consumer financing income represents the difference between total installments to be received from the consumers and the principal amount financed, which is recognized as income over the period of the contract based on effective interest rate of the related consumer financing receivable.

Selisih bersih antara pendapatan administrasi yang diperoleh dari konsumen pada saat pertama kali perjanjian pembiayaan konsumen ditandatangani dan beban-beban yang timbul pertama kali yang terkait langsung dengan kredit pembiayaan konsumen ditangguhkan dan diakui sebagai penyesuaian atas imbal hasil pembiayaan konsumen selama jangka waktu pembiayaan konsumen dan disajikan sebagai bagian dari “Pendapatan Pembiayaan Konsumen - Bersih” pada laporan laba rugi komprehensif tahun berjalan.

The net difference between the income earned from the administration at the very first consumer financing agreement is signed and expenses incurred the first time directly related to consumer finance loans are deferred and recognized as an adjustment to yield over the term of consumer financing and stated as part of the "Consumer Finance income - net" in the statements of comprehensive income for the year.

f. Penyisihan Kerugian Penurunan Nilai f. Allowance for impairment losses

Perusahaan menetapkan penyisihan kerugian piutang berdasarkan penelaahan secara keseluruhan terhadap keadaan akun piutang pada akhir tahun, dengan mempertimbangkan umur piutang pembiayaan konsumen.

The Company provides allowance for impairment losses as a whole based on a review of the status of accounts receivable at year end, that consider the age of consumer financing.

g. Biaya Dibayar Dimuka g. Prepaid Expenses

Biaya dibayar dimuka diamortisasi selama masa manfaat masing-masing biaya dengan menggunakan metode garis lurus.

2. IKHTISAR KEBIJAKAN AKUNTANSI YANG SIGNIFIKAN - Lanjutan

2. SUMMARY OF SIGNIFICANT ACCOUNTING POLICIES- Continued

h. Aset Tetap h. Property and Equipment

Efektif tanggal 1 Januari 2012, Perusahaan menerapkan PSAK No. 16 (Revisi 2011), “Aset Tetap”, yang menggantikan PSAK No. 16 (2007), “Aset Tetap”.

Effective January 1, 2012, the Company applies PSAK 16 (Revised 2011),“Property, Plantand Equipment”,

which replaces PSAK No. 16 (2007),“Property, Plant and Equipment”.

Perusahaan telah memilih untuk menggunakan model biaya sebagai kebijakan akuntansi pengukuran aset tetapnya.

The Company has selected to use the cost model as a measurement of property and equipment accounting policies.

Penyusutan dihitung dengan menggunakan metode garis lurus berdasarkan taksiran masa manfaat ekonomis aset tetap sebagai berikut:

Depreciation is computed using the straight-line method over the estimated useful lives of the assets as follows:

Masa manfaat (tahun)/

Useful life (year)

Gedung 10 Building

Perbaikan Gedung 4 Building improvements

Kendaraan 4 Motor Vehicle

Peralatan Kantor 4 Office Equipment

Perabotan Kantor 4 Office Furniture

Beban perbaikan dan pemeliharaan dibebankan pada laporan laba rugi komprehensif pada saat terjadinya, sedangkan biaya penggantian komponen suatu aset dan biaya inspeksi yang signifikan diakui dalam jumlah tercatat aset tetap sebagai suatu penggantian apabila memenuhi kriteria pengakuan aset tetap. Aset tetap yang sudah tidak dipergunakan lagi atau yang dijual, biaya perolehan beserta akumulasi penyusutan yang berkait dikeluarkan dari kelompok aset tetap yang bersangkutan dan laba atau rugi yang timbul dibukukan dalam laporan laba rugi komprehensif tahun yang bersangkutan.

The cost of repairs and maintenance is charged to the statements of comprehensive income as incurred, while the cost of replacing the components of an asset and a significant inspection costs are recognized in the carrying amount of Property and Equipment as a replacement if it meets the recognition criteria of assets. Property and Equipment which are no longer used or sold, acquisition cost along with the related accumulated depreciation are removed from the Property and Equipment and resulting profit or loss recorded in the statements of comprehensive income for the year.

Berdasarkan PSAK No. 48, “Penurunan Nilai Aset”, nilai aset ditelaah atas kemungkinan penurunan nilai aset ke jumlah yang dapat diperoleh kembali yang disebabkan oleh peristiwa atau perubahan keadaan yang mengidentifikasikan nilai tercatatnya mungkin tidak dapat dipulihkan.

Based on PSAKNo. 48. “Impairment of AssetsValue”,

assets are reviewed for possible impairment of assets to the recoverable amount that is caused by events or changes in circumstances that identifies its carrying value may not be recoverable.

i. Pengakuan Pendapatan dan Beban i. Revenue and Expense Recognition

Perusahaan mengakui pendapatan pembiayaan konsumen seperti dijelaskan masing-masing pada Catatan 2e, beban diakui pada saat terjadinya.

The Company recognizes income for, consumer finance as described respectively in Note 2e, expenses are recognized when incurred.

Sejak tanggal 1 Januari 2010, pendapatan dan beban bunga untuk semua instrumen keuangan dengan interest bearing dicatat dalam laporan laba rugi komprehensif menggunakan metode suku bunga efektif.

SIGNIFIKAN - Lanjutan POLICIES- Continued

i. Pengakuan Pendapatan dan Beban - Lanjutan i. Revenue and Expense Recognition - Continued

Metode suku bunga efektif adalah metode yang digunakan untuk menghitung biaya perolehan diamortisasi dari aset keuangan atau kewajiban keuangan dan metode untuk mengalokasikan pendapatan bunga atau beban bunga selama periode yang relevan. Suku bunga efektif adalah suku bunga yang secara tepat mendiskontokan estimasi pembayaran atau penerimaan kas di masa mendatang selama perkiraan umur dari instrumen keuangan, atau jika lebih tepat, digunakan periode yang lebih singkat untuk memperoleh nilai tercatat bersih dari aset keuangan atau kewajiban keuangan. Pada saat menghitung suku bunga efektif, entitas mengestimasi arus kas dengan mempertimbangkan seluruh persyaratan kontraktual dalam instrumen keuangan tersebut (seperti pelunasan dipercepat, opsi beli (call option) dan opsi serupa lainnya), namun tidak mempertimbangkan kerugian kredit di masa datang. Perhitungan ini mencakup seluruh biaya transaksi yang dibayarkan atau diterima oleh para pihak dalam kontrak yang merupakan bagian tak terpisahkan dari suku bunga efektif, dan seluruh premi atau diskon lainnya.

Effective interest method is a method used for calculating the amortized cost of a financial asset or financial liability and the method for allocating interest income or interest expense over the relevant period. Effective interest rate is the interest rate appropriately discounting the estimated cash payments or receipts in the future over the expected life of financial instruments, or if more appropriate, used a shorter period to obtain the net carrying value of financial assets or financial liabilities. At the time of calculating the effective interest rate, the Company should estimate cash flows considering all contractual terms in such financial instruments (such as accelerated repayment, option to buy (call option) and other similar options), but does not consider future credit losses. This calculation includes all transaction costs paid or received by the parties to the contract that are an integral part of the effective interest rate, and all other premiums or discounts.

Biaya transaksi merupakan biaya tambahan yang dapat diatribusikan secara langsung untuk perolehan, penerbitan atau pelepasan aset keuangan atau kewajiban keuangan.

Transaction costs are additional costs that can be distributed directly to the acquisition, issue or disposal of financial assets or financial liabilities.

Biaya tambahan merupakan biaya yang tidak akan terjadi apabila Perusahaan tidak memperoleh, menerbitkan atau melepaskan instrumen keuangan.

Additional costs are costs that will not happen if the Company does not obtain, publish or release of financial instruments.

Jika aset keuangan atau kelompok aset keuangan serupa telah diturunkan nilainya sebagai akibat kerugian penurunan nilai, maka pendapatan bunga yang diperoleh setelahnya diakui berdasarkan suku bunga yang digunakan untuk mendiskonto arus kas masa datang dalam menghitung kerugian penurunan nilai.

If a financial asset or group of similar financial assets have been devalued as a result of impairment loss, the interest income earned thereafter recognized based on the interest rate used for discounting future cash flows in calculating the impairment loss.

Pendapatan pembiayaan konsumen Perusahaan disajikan bersih setelah dikurangi dengan bagian pendapatan milik Perusahaan atau pihak lain sehubungan dengan transaksi-transaksi penerusan pinjaman, pembiayaan bersama, anjak piutang dan penunjukan selaku pengelola piutang.

Consumer finance income of the Company are presented net of the revenues of the Company or any other party in connection with chanelling, joint financing, factoring and the appointment as manager receivable.

j. Imbalan Kerja Karyawan j. Employee Benefits

Perusahaan mencatat akrual atas estimasi imbalan kerja karyawan sesuai dengan Undang-undang Ketenagakerjaan No. 13/2003 tanggal 25 Maret 2003, Hak karyawan atas pensiun, pesangon, uang jasa dan imbalan lainnya diakui dengan metode akrual.

2. IKHTISAR KEBIJAKAN AKUNTANSI YANG SIGNIFIKAN - Lanjutan

2. SUMMARY OF SIGNIFICANT ACCOUNTING POLICIES - Continued

j. Imbalan Kerja Karyawan - Lanjutan j. Employee Benefits - Continued

Efektif tanggal 1 Januari 2012, Perusahaan menerapkan PSAK No. 24 (Revisi 2010) mengenai Imbalan Kerja yang mewajibkan Perusahaan mengakui seluruh imbalan kerja yang diberikan melalui program atau perjanjian formal dan informal, peraturan perundang-undangan atau peraturan industri yang mencakup imbalan pasca kerja, imbalan kerja jangka pendek dan jangka panjang lainnya, pesangon, pemutusan hubungan kerja dan imbalan berbasis ekuitas. Perhitungan estimasi kewajiban untuk imbalan kerja karyawan ditentukan dengan menggunakan metode actuarial“Projected Unit Credit”.

Effective Janauary 1, 2012, the Company applied PSAK No. 24 (Revised 2010) about Employee Benefits, which requires the Company recognize all employee benefits provided through the program or formal and informal agreement, legislation or industry regulations covering post-employment benefits, short term and other long-term employee benefits, severance, termination and equity-based remuneration. The calculation of the estimated liability for employee benefits is determined using actuarial methods

“Projected Unit Credit”.

k. Perpajakan k. Taxation

Beban pajak kini ditentukan berdasarkan laba kena pajak dalam tahun yang bersangkutan yang dihitung berdasarkan tarif pajak yang berlaku.

Current tax expense is determined based on the taxable income for that year calculated based on applicable tax rates.

Aset dan kewajiban pajak tangguhan diakui atas konsekuensi pajak periode mendatang yang timbul dari perbedaan jumlah tercatat aset dan kewajiban menurut laporan keuangan dengan dasar pengenaan pajak aset dan kewajiban. Kewajiban pajak tangguhan diakui untuk semua perbedaan temporer kena pajak dan aset pajak tangguhan diakui untuk perbedaan temporer yang boleh dikurangkan, sepanjang besar kemungkinan dapat dimanfaatkan untuk mengurangi laba kena pajak pada masa datang.

Deferred tax assets and liabilities are recognized for future tax consequences attributable to differences between carrying amounts of assets and liabilities and their financial statements with the tax bases of assets and liabilities. Deferred tax liabilities are recognized for all taxable temporary differences and deferred tax assets are recognized for deductible temporary differences, along the greater the likelihood can be used to reduce taxable income in the future.

Pajak tangguhan diukur dengan menggunakan tarif pajak yang berlaku atau secara substansial telah berlaku pada tanggal laporan posisi keuangan. Pajak tangguhan dibebankan atau dikreditkan dalam laporan laba rugi komprehensif, kecuali pajak tangguhan yang dibebankan atau dikreditkan langsung ke ekuitas.

Deferred tax is measured using tax rates enacted or substantially prevailing at the statements of financial position date. Deferred tax is charged or credited in the statements of comprehensive income, unless the deferred tax is charged or credited directly to equity.

l. Instrumen Keuangan l. Financial Instruments

Efektif tanggal 1 Januari 2012, Perusahaan mengadopsi PSAK No. 50 (Revisi 2011), “Instrumen Keuangan: Penyajian”, dan PSAK No. 55 (Revisi 2011),“Instrumen Keuangan: Pengakuan dan Pengukuran”dan PSAK No. 60, “Instrumen Keuangan: Pengungkapan”. Penerapan PSAK tersebut dilakukan secara prospektif.

Effective January 1, 2012, the Company adopted PSAK No. 50 (Revised 2011), “Financial Instruments: Presentation”, and PSAK No. 55 (Revised 2011),

“Financial Instruments: Recognition and Measurement” and PSAK No. 60, “Financial Instruments: Disclosures”. The adoption of such PSAKs’ has been applied prospectively.

PSAK No. 50 (Revisi 2011) mengatur persyaratan tentang penyajian dari instrumen keuangan di dalam laporan keuangan, sedangkan PSAK No. 55 (Revisi 2011) mengatur prinsip-prinsip dasar pengakuan dan pengukuran aset keuangan, kewajiban keuangan, dan kontrak pembelian dan penjualan item non-keuangan. Pernyataan ini, antara lain, memberikan definisi dan karakteristik terhadap derivatif, kategori dari instrumen keuangan, pengakuan dan pengukuran, akuntansi lindung nilai dan penetapan dari hubungan lindung nilai.

PSAK No. 50 (Revised 2011) set the terms of the presentation of financial instruments in the financial statements, whereas PSAK No. 55 (Revised 2011) set the principles for recognizing and measuring financial assets, financial liabilities and contracts of purchase and sale of non-financial items. This statement, among others, provides the definition and characteristics of a derivative, categories of financial instruments, recognition and measurement, hedge accounting and determination of hedging relationships.

PSAK No. 60 mensyaratkan pengungkapan kuantitatif dan kualitatif dalam laporan keuangan yang memungkinkan para pengguna untuk mengevaluasi signifikansi instrumen keuangan atas posisi dan kinerja keuangan; dan jenis dan besarnya risiko yang timbul dari instrumen keuangan yang mana entitas terekspos selama periode dan pada akhir periode pelaporan dan bagaimana entitas mengelola risiko-risiko tersebut.

SIGNIFIKAN - Lanjutan POLICIES - Continued

l. Instrumen Keuangan - Lanjutan l. Financial Instruments - Continued

Selain itu, PSAK No. 60 ini juga mengungkapkan tiga tingkat hirarki pengungkapan nilai wajar dan mengharuskan entitas untuk menyediakan pengungkapan tambahan mengenai keandalan pengukuran nilai wajar. Sebagai tambahan, standar ini menjelaskan keharusan atas pengungkapan risiko likuiditas.

In addition, PSAK No. 60 also revealed three levels of the fair value hierarchy disclosures and requires entities to provide additional disclosures about fair value measurement reliability. In addition, this standard describes the requirement for disclosure of liquidity risk.

Aset Keuangan Financial Assets

Pengakuan dan pengukuran awal Recognition and initial measurement

Aset keuangan dalam ruang lingkup PSAK No. 55 (Revisi 2011) diklasifikasikan sebagai salah satu aset keuangan yang diukur pada nilai wajar melalui laporan laba rugi komprehensif, pinjaman yang diberikan dan piutang, investasi dimiliki hingga jatuh tempo atau aset keuangan tersedia untuk dijual. Perusahaan menetapkan klasifikasi aset keuangan setelah pengakuan awal dan jika diperbolehkan dan sesuai, akan melakukan evaluasi pada setiap akhir tahun keuangan.

Financial assets within the scope of PSAK No. 55 (Revised 2011) is classified as a financial asset measured at fair value through statements of comprehensive income, loans and receivables, held to maturity investments or financial assets available for sale. The Company determine the classification of financial assets after the initial recognition and, where possible and appropriate, will conduct the evaluation at the end of each financial year.

Pengukuran setelah pengakuan awal Measurement after initial recognition

Pada saat pengukuran awalnya, aset keuangan diukur pada nilai wajar, dan dalam hal aset keuangan yang tidak diukur pada nilai wajar melalui laporan laba rugi komprehensif, ditambah dengan biaya transaksi yang dapat diatribusikan secara langsung dengan perolehan aset keuangan tersebut.

At the time of initial measurement, financial assets measured at fair value, and in terms of financial assets not measured at fair value through statements of comprehensive income, plus the transaction costs directly attributable to the acquisition of financial assets.

Pinjaman yang diberikan dan piutang adalah aset keuangan non-derivatif dengan pembayaran tetap atau telah ditentukan dan tidak dimiliki kuotasi di pasar aktif. Setelah pengakuan awal, PSAK No. 55 (Revisi 2011) mensyaratkan aset tersebut dicatat pada biaya perolehan diamortisasi dengan menggunakan metode suku bunga efektif, dan keuntungan dan kerugian terkait diakui pada laporan laba rugi komprehensif ketika pinjaman yang diberikan dan piutang dihentikan pengakuannya atau mengalami penurunan nilai, serta melalui proses amortisasi.

Loans and receivables are non-derivative financial assets with fixed or determined payments that do not have quotations in active markets. After initial recognition, PSAK No. 55 (Revised 2011) requires that these assets are recorded at amortized cost using the effective interest method, and related gains and losses recognized in the statements of comprehensive income when the loans granted and receivables derecognized or impaired, as well as through the amortization process.

Aset keuangan Perusahaan mencakup kas dan setara kas serta piutang.

The Company’s financial assets include cash and cash

equivalents and accounts receivable.

Kas dan setara kas, piutang usaha, dan piutang lain-lain diklasifikasikan dan dicatat sebagai pinjaman yang diberikan dan piutang sesuai dengan PSAK No. 55 (Revisi 2011).

Cash and cash equivalents, accounts receivable, and other receivables are classified and accounted for as loans and receivables granted in accordance with PSAK No. 55 (Revised 2011).

Penyisihan atas jumlah yang tidak tertagih dicatat bila ada bukti yang obyektif bahwa Perusahaan tidak akan dapat menagih piutang tersebut. Piutang tidak tertagih dihapuskan pada saat diidentifikasi. Rincian lebih lanjut tentang kebijakan akuntansi untuk penurunan nilai aset keuangan diungkapkan dalam catatan di bawah ini.

Allowance for uncollectible amounts is recorded when there is objective evidence that the Company will not be able to collect these receivables. Uncollectible receivables written off when identified. Further details about the accounting policy for impairment of financial assets disclosed in the notes below.

Penghentian pengakuan Derecognition

Penghentian pengakuan atas suatu aset keuangan, atau, bila dapat diterapkan untuk bagian dari aset keuangan atau bagian dari kelompok aset keuangan serupa terjadi bila:

2. IKHTISAR KEBIJAKAN AKUNTANSI YANG SIGNIFIKAN - Lanjutan

2. SUMMARY OF SIGNIFICANT ACCOUNTING POLICIES - Countinued

l. Instrumen Keuangan - Lanjutan l. Financial Instruments - Continued

Aset Keuangan - Lanjutan Financial Assets - Continued

Pengukuran setelah pengakuan awal Measurement after initial recognition

Penghentian pengakuan - Lanjutan Derecognition - Continued

i. Hak kontraktual atas arus kas yang berasal dari aset keuangan tersebut berakhir, atau

ii. Perusahaan mentransfer hak untuk menerima arus kas yang berasal dari aset keuangan atau menanggung kewajiban untuk membayar arus kas yang diterima tersebut tanpa penundaan yang signifikan kepada pihak ketiga melalui suatu kesepakatan penyerahan dan (a) secara substansial mentransfer seluruh risiko dan manfaat atas kepemilikan aset keuangan tersebut, atau (b) secara substansial tidak mentransfer dan tidak memiliki seluruh risiko dan manfaat atas kepemilikan aset keuangan tersebut, namun telah mentransfer pengendalian atas aset keuangan tersebut.

i. Contractual rights to cash flows from financial assets ended, or

ii. The Companies transfered the right to receive cash flows from financial assets or assume the obligation to pay the received cash flows without significant delay to a third party through a transfer agreement, and (a) substantially transfer all the risks and benefits of ownership of the financial assets, or (b) substantially does not transfer all the risks and do not have the benefits of ownership of the financial assets, but has transferred control over the financial assets.

Apabila Perusahaan mentransfer hak untuk menerima arus kas yang berasal dari aset keuangan atau mengadakan kesepakatan penyerahan dan tidak mentransfer maupun tidak memiliki secara substansial seluruh risiko dan manfaat atas aset keuangan tersebut dan juga tidak mentransfer pengendalian atas aset keuangan baru diakui oleh Perusahaan sebesar keterlibatan berkelanjutan dengan aset keuangan tersebut.

If the Company transfers the right to receive cash flows from financial assets or entered into an agreement not to transfer or delivery and not have substantially all the risks and benefits of financial assets and did not transfer control over financial asset that can be recognized by the Company for sustainable involvement with the asset the financial statements.

Keterlibatan berkelanjutan berbentuk pemberian jaminan atas aset yang ditransfer, diukur sebesar jumlah terendah antara nilai aset yang ditransfer dan nilai maksimal dari pembayaran yang diterima yang mungkin harus dibayar kembali oleh Perusahaan.

Pada saat penghentian pengakuan atas aset keuangan secara keseluruhan, maka selisih antara nilai tercatat dan jumlah dari (i) pembayaran yang diterima, termasuk setiap aset baru yang diperoleh dikurangi setiap kewajiban baru yang harus ditanggung; dan (ii) setiap keuntungan atau kerugian kumulatif yang telah diakui secara langsung dalam ekuitas harus diakui pada laporan laba rugi komprehensif.

At the time of termination of the recognition of financial assets as a whole, the difference between the carrying value and the sum of (i) payments received, including any new asset obtained less any new liability to be borne, and (ii) any cumulative gain or loss recognized directly in equity should be recognized in the statements of comprehensive income.

Penurunan Nilai Impairment

Pada setiap tanggal laporan posisi keuangan, Perusahaan mengevaluasi apakah terdapat bukti yang obyektif bahwa aset keuangan atau kelompok aset keuangan mengalami penurunan nilai. Penurunan nilai aset keuangan atau kelompok aset keuangan dianggap telah terjadi jika, dan hanya jika, terdapat bukti yang obyektif mengenai penurunan nilai sebagai akibat dari salah satu atau lebih peristiwa yang terjadi setelah pengakuan awal aset tersebut (“peristiwa yang merugikan”), dan peristiwa yang merugikan tersebut berdampak pada estimasi arus kas masa depan atas aset keuangan atau kelompok aset keuangan yang dapat diestimasi secara handal

SIGNIFIKAN - Lanjutan POLICIES - Continued

l. Instrumen Keuangan - Lanjutan l. Financial Instruments - Continued

Aset Keuangan - Lanjutan Financial Assets - Continued

Penurunan Nilai - Lanjutan Impairment-Continued

Bukti penurunan nilai dapat meliputi indikasi pihak peminjam atau kelompok pihak peminjam mengalami kesulitan keuangan signifikan, wanprestasi atau tunggakan pembayaran bunga atau pokok, terdapat kemungkinan bahwa pihak peminjam akan dinyatakan pailit atau melakukan reorganisasi keuangan lainnya dan pada saat data yang dapat diobservasi mengindikasi adanya penurunan yang dapat diukur atas estimasi arus kas masa datang, seperti meningkatnya tunggakan atau kondisi ekonomi yang berkolerasi dengan wanprestasi.

Evidence of impairment may include indications of the borrower or borrower group experienced significant financial difficulty, default or arrears in payment of interest or principal, there is a possibility that the borrower will go bankrupt or other financial reorganization and upon observable data indicating a measurable decrease in the estimated future cash flows, such as increasing arrears or economic conditions are correlated with default.

Aset Keuangan yang Dicatat pada Biaya Perolehan diamortisasi

Financial Assets Carried at Cost Amortized

Untuk pinjaman yang diberikan dan piutang yang dicatat pada biaya perolehan diamortisasi, Perusahaan pertama kali menentukan secara individual apakah terdapat bukti obyektif mengenai penurunan nilai atas aset keuangan yang signifikan secara individual, atau secara kolektif untuk aset keuangan yang tidak signifikan secara individual.

For loans granted and receivables carried at amortized cost, the Company first decide individually whether there is objective evidence of impairment of financial assets that are individually significant, or collectively for financial assets that are not individually significant.

Jika Perusahaan menentukan tidak terdapat bukti obyektif mengenai penurunan nilai atas aset keuangan yang dinilai secara individual, terlepas aset keuangan tersebut signifikan atau tidak, maka Perusahaan memasukkan aset tersebut ke dalam kelompok aset keuangan yang memiliki karakteristik risiko kredit yang sejenis dan menilai penurunan nilai kelompok tersebut secara kolektif. Aset yang penurunan nilainya dinilai secara individual dan untuk itu kerugian penurunan nilai diakui atau terus diakui, tidak termasuk dalam penilaian penurunan nilai secara kolektif.

If the Company determines there is no objective evidence of impairment of financial assets are assessed on an individual basis, regardless of financial assets is significant or not, the Company then put those assets into a group of financial assets that have similar credit risk characteristics and assess the impairment of the group collectively. Assets that the impairment are individually assessed, the impairment loss was recognized or continue to be recognized, not included in a collective assessment of impairment.

Jika terdapat bukti obyektif bahwa kerugian penurunan nilai telah terjadi, jumlah kerugian tersebut diukur sebagai selisih antara nilai tercatat aset dengan nilai kini estimasi arus kas masa datang (tidak termasuk kerugian kredit di masa mendatang yang belum terjadi). Nilai tercatat atas aset keuangan dikurangi melalui penggunaan akun penyisihan dan jumlah kerugian tersebut diakui secara langsung dalam laporan laba rugi komprehensif.

If there is objective evidence that impairment has occurred, amount of the loss is measured as the difference between the carrying value of assets by the present value of estimated future cash flows (excluding future credit losses that have not happened). The carrying values of financial assets is reduced through the use of the allowance account and the amount of such losses are recognized immediately in statements of comprehensive income.

Pendapatan bunga terus diakui atas nilai tercatat yang telah dikurangi tersebut, berdasarkan tingkat suku bunga efektif awal aset keuangan tersebut. Pinjaman yang diberikan beserta dengan penyisihan terkait dihapuskan jika tidak terdapat kemungkinan yang realistis atas pemulihan di masa mendatang dan seluruh agunan, jika ada, sudah direalisasi atau ditransfer kepada Perusahaan.

2. IKHTISAR KEBIJAKAN AKUNTANSI YANG SIGNIFIKAN - Lanjutan

2. SUMMARY OF SIGNIFICANT ACCOUNTING POLICIES - Continued

l. Instrumen Keuangan - Lanjutan l. Financial Instruments - Continued

Aset Keuangan - Lanjutan Financial Assets - Continued

Aset Keuangan yang Dicatat pada Biaya Perolehan diamortisasi

Financial Assets Carried at Cost Amortized

Jika dalam tahun berikutnya, nilai estimasi kerugian penurunan nilai aset keuangan bertambah atau berkurang yang dikarenakan peristiwa yang terjadi setelah penurunan nilai diakui, maka kerugian penurunan nilai yang sebelumnya diakui ditambahkan atau dikurangi (dipulihkan) dengan menyesuaikan akun penyisihan. Pemulihan tersebut tidak boleh mengakibatkan nilai tercatat aset keuangan melebihi biaya perolehan diamortisasi yang seharusnya jika penurunan nilai tidak diakui pada tanggal pemulihan dilakukan. Jumlah pemulihan aset keuangan diakui pada tanggal pemulihan aset keuangan diakui pada laporan laba rugi komprehensif.

If the following year, value estimated of financial assets impairment loss increases or decreases are due to events occurring after the impairment is recognized, the impairment loss previously recognized is added or deducted (recovery) by adjusting the allowance account. Recovery should not result in the carrying value of financial assets exceeds the amortized cost should be if the impairment is not recognized on the date of recovery done. Recovery amount of financial assets are recognized on the date of recovery of the financial assets are recognized in the statements of comprehensive income.

Nilai kini atas estimasi arus kas masa datang didiskonto dengan menggunakan suku bunga efektif awal dari aset keuangan tersebut. Jika pinjaman yang diberikan memiliki suku bunga variabel, maka tingkat diskonto yang digunakan untuk mengukur setiap kerugian penurunan nilai adalah suku bunga efektif yang berlaku.

The present value of the estimated future cash flows discounted using the effective interest rate is the beginning of the financial assets. If the loan has a variable interest rate, the discount rate used for measuring any impairment loss is the effective interest rate applicable.

Kewajiban Keuangan Financial Liabilities

Kewajiban keuangan dalam ruang lingkup PSAK No. 55 (Revisi 2011) diklasifikasikan sebagai kewajiban keuangan yang diukur pada nilai wajar melalui laporan laba rugi komprehensif atau utang dan pinjaman. Pada tanggal laporan posisi keuangan, Perusahaan tidak memiliki kewajiban keuangan selain yang diklasifikasikan sebagai utang dan pinjaman. Perusahaan menetapkan klasifikasi atas kewajiban keuangan pada saat pengakuan awal.

Financial liabilities within the scope of PSAK No. 55 (Revised 2011) are classified as financial liabilities measured at fair value through statements of comprehensive income or debts and loans. On the statements of financial position date, the Company has no financial liabilities other than those classified as debts and loans. The Company set a classification of financial liabilities on initial recognition.

Pengakuan awal kewajiban keuangan dicatat pada nilai wajar ditambah biaya transaksi yang dapat didistribusikan secara langsung.

Initial recognition financial liabilities are recorded at fair value plus transaction costs that can be distributed directly.

Pengukuran setelah pengakuan awal Measurement after initial recognition

Kewajiban keuangan Perusahaan mencakup utang usaha dan utang lain-lain, dan utang dan pinjaman.

The Company’s financial liabilities include trade payables and other payables, and debts and loans.

a) Utang dan Pinjaman Jangka Panjang yang Dikenakan Bunga

a) Interest Bearing Long-Term Debt and Loans

Setelah pengakuan awal, utang dan pinjaman jangka panjang yang dikenakan bunga diukur dengan biaya yang diamortisasi dengan menggunakan metode suku bunga efektif (SBE). Pada tanggal laporan posisi keuangan, biaya bunga yang masih harus dibayar dicatat secara terpisah dari pokok pinjaman terkait dalam bagian kewajiban lancar. Keuntungan dan kerugian diakui dalam laporan laba rugi komprehensif ketika kewajiban dihentikan pengakuannya serta melalui proses amortisasi menggunakan metode SBE.

l. Instrumen Keuangan - Lanjutan l. Financial Instruments - Continued

Kewajiban Keuangan - Lanjutan Financial Liabilities - Continued

Pengukuran setelah pengakuan awal - Lanjutan Measurement after initial recognition - Continued

a) Utang dan Pinjaman Jangka Panjang yang Dikenakan Bunga - Lanjutan

a) Interest Bearing LongTerm Debt and Loans -Countinued

Amortisasi biaya dihitung dengan mempertimbangkan setiap diskonto atau premium atas perolehan dan komisi atau biaya yang merupakan bagian tidak terpisahkan dari SBE. Amortisasi SBE dicatat sebagai bagian dari “Beban Bunga dan Keuangan Lainnya” dalam laporan laba rugi komprehensif.

Amortization is calculated by considering any discount or premium on acquisition and commissions or fees that are an integral part of the SBE. SBE amortization is recorded as part of,

“Interest and Other Financing Expense” in the statement of comprehensive income.

b) Utang Usaha dan Utang Lain-lain b) Accounts Payable and Other Payables

Kewajiban untuk utang usaha dan utang lain-lain dinyatakan sebesar jumlah tercatat (jumlah nosional), yang kurang lebih sebesar nilai wajarnya.

Liabilities for trade payables and other payables are stated at carrying amounts (the notional amount), which approximately or its fair value.

Penghentian pengakuan Derecognition

Sebuah kewajiban keuangan dihentikan pengakuannya pada saat kewajiban yang ditetapkan dalam kontrak tersebut dihentikan, atau dibatalkan atau kadaluarsa.

A financial liability is derecognized when the obligation specified in the contract is terminated, canceled or expired.

Ketika sebuah kewajiban keuangan ditukar dengan kewajiban keuangan lain dari pemberi pinjaman yang sama atas persyaratan yang secara substansial berbeda, atau bila persyaratan dari kewajiban keuangan tersebut secara substansial dimodifikasi, pertukaran atau modifikasi persyaratan tersebut dicatat sebagai penghentian pengakuan kewajiban keuangan awal dan pengakuan kewajiban keuangan baru, dan selisih antara nilai tercatat masing-masing kewajiban keuangan tersebut diakui dalam laporan laba rugi komprehensif.

When a financial liability in exchange with other financial liabilitiess from the same lender but substantially different terms, or if the requirements of the financial liability are substantially modified, the exchange or modification of the terms is recognized by a cessation of the initial recognition of financial liabilities and the recognition of new financial liabilities, and the difference between the carrying amount of each financial liabilities are recognized in the statements of comprehensive income.

Saling Hapus Instrumen Keuangan Offsetting Financial Instruments

Aset keuangan dan kewajiban keuangan disalinghapuskan dan nilai bersihnya disajikan dalam laporan posisi keuangan jika, terdapat hak secara hukum untuk melakukan saling hapus atas jumlah tercatat dari aset keuangan kewajiban keuangan tersebut dan terdapat intensi untuk menyelesaikan secara bersih, atau untuk merealisasikan aset dan menyelesaikan kewajiban secara bersamaan.

Financial assets and financial liabilities are offsetting and presented in the statement of financial position if, there is a legal right to offset the carrying amounts of financial assets and financial liabilities that have the intention to settle on a net basis, or to realize the asset and settle the liabilities simultaneously.

Nilai Wajar Instrumen Keuangan Fair Value of Financial Instruments

Nilai wajar instrumen keuangan yang diperdagangkan di pasar aktif pada setiap tanggal perlaporan ditentukan dengan mengacu pada kuotasi harga pasar yang berlaku pada akhir periode pelaporan, tanpa pengurangan untuk biaya transaksi.

The fair value of financial instruments traded in active markets at each reporting date determined by reference to prevailing market price quotations at the end of the reporting period, without any deduction for transaction costs.

Untuk instrumen keuangan yang tidak diperdagangkan di pasar aktif, nilai wajar ditentukan dengan menggunakan teknik penilaian yang diizinkan oleh PSAK No. 55 (Revisi 2011) seperti dengan mengacu pada transaksi wajar (arm’s length transaction); mengacu kepada nilai wajar instrumen lain yang serupa; analisa arus kas yang didiskontokan atau model penilaian lainnya.