JURNAL LENTERA AKUNTANSI Vol. 3 No. 1, Mei 2018

1

ANALISIS PENGARUH BEBAN PAJAK KINI DAN PAJAK

TANGGUHAN TERHADAP LABA BERSIH PADA PERUSAHAAN

AGRIBISNIS YANG TERDAFTAR DI BEI

PERIODE TAHUN 2012-2014

Oleh : Achmad Hidayat

Komputerisasi Akuntansi, Politeknik LP3I Jakarta

Gedung sentra Kramat Jl. Kramat Raya No. 7-9 Jakarta Pusat 10450 Telp. 021 – 31904598 Fax. 021 – 31904599

ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengaruh beban pajak kini dan pajak tangguhan secara parsial atau simultan terhadap laba bersih pada perusahaan agribisnis. Poupulasi yang digunakan dalam penelitian ini adalah perusahaan agribisnis yang terdaftar di Bursa Efek Indonesia 2012-2014 dengan sampel 13 perusahaan yang telah dipilih menggunakan metode purposive sampling. Data ini dalam bentuk data kuantitatif adalah data sekunder yang diperoleh dari laporan keuangan Bursa Efek Indonesia. Penelitian ini menggunakan analisis regresi linier berganda dengan pengujian parsial dan simultan. Hasil ini menunjukkan bahwa beban pajak saat ini dan pajak tangguhan dan secara parsial dan sekaligus berpengaruh pada laba bersih, sehingga dua variabel independen dapat digunakan untuk menilai nilai laba bersih yang akan diperoleh perusahaan agribisnis.

Kata Kunci: Pajak kini, Pajak tangguhan, Pendapatan bersih.

ABSTRACT

This study aims to determine the effect of current tax expense and deferred tax partially or simultaneously to net income in the agribusiness companies. Poupulasi used in this research is the the agribusiness companies listed on Indonesia Stock Exchanges 2012-2014 with a sample of 13 companies that have selected using purposive sampling method. This data is in the form of quantitative data is secondary data obtained from the financial statements of the Indonesia Stock Exchange. This study used multiple linear regression analysis with partial testing and simultaneously. These results indicate that the current tax expense and deferred tax and the partiallyand simultaneously effect on net income, so the two independent variables can be used to assess the value of net income that would be obtained agribusiness companies.

2

LATAR BELAKANG

Laporan keuangan merupakan proses akhir dalam proses akuntansi yang mempunyai peranan penting bagi pengukuran dan penilaian kinerja sebuah perusahaan. Tujuan laporan keuangan menurut PSAK 1 (revisi 2012) adalah memberikan informasi mengenai posisi keuangan,kinerja keuangan dan arus kas entitas yang bermanfaat bagi sebagian besar kalangan pengguna laporan dalam pembuatan keputusan ekonomi. Laporan keuangan juga menunjukan hasil pertanggung jawaban manajemen atas penggunaan sumber daya yang dipercayakan kepada mereka dalam rangka pencapaian tersebut. Pemakai laporan keuangan beragam baik pihak eksternal maupun internal,pemakai internal adalah manajemen,informasi yang digunakan manajemen adalah untuk melakukan perencanaan dan pengendalian entitas.Pihak pajak menggunakan informasi akuntansi untuk menentukan berapa jumlah pajak yang harus dibayar entitas.

Menurut PSAK No. 46 (Revisi2012), “laba akuntansi adalah laba atau rugi selama satu periode sebelum dikurangi beban pajak”. Sedangkan laba kena pajak atau laba fiscal (rugi pajak atau rugi fiskal) adalah laba (rugi) selama satu periode yang dihitung berdasarkan peraturan yang ditetapkan oleh otoritas pajak atas pajak penghasilan yang terutang (dilunasi). Pengetahuan tentang perubahan laba sangat penting bagi pemakai laporan keuangan karena dapat menunjukkan peningkatan atau penurunan kinerja keuangan suatu perusahaan. Laba merupakan fokus utama bagi para investor dalam pengambilan keputusan investasi, sebab melalui laba investor dapat memprediksi arus kasmasa depan maupun goingconcern perusahaan.Selain itu laba kerap kali digunakan sebagai pengukuran

prestasi perusahaan yang merupakan cerminan darikinerjamanajemen.Lebih lanjut lagi laba juga berperan sebagai dasar dalam pelaksanaan program bonus yang seringkali dipakai dalam program kompensasi insentif eksekutif.

Pengakuan pajak tangguhan dapat mengakibatkan bertambah atau berkurangnya laba bersih karena adanya pengakuan beban pajak tangguhan atau manfaat pajak tangguhan. Pengakuan aktiva dan pajak tangguhan didasarkan pada fakta adanya kemungkinan pembayaran pajak pada periode mendatang menjadi lebih besar atau lebih kecil. Hal ini, menjadi celah bagi manajemen untuk memanipulasi jumlah dari laba bersihnya sehingga bisa memperkecil jumlah pajak yang harus dibayar.

Fenomena yang terjadi yaitu Pada dasarnya tidak ada orang yang senang membayar pajak, karena pajak merupakan pengeluaran tanpa kontra prestasi langsung, sehingga wajib pajak cenderung berusaha membayar pajak sekecil mungkin, dan menghindari pajak (tax avoidance) sepanjang hal itu dimungkinkan aturan (loop holes). Beberapa perusahaan besar dan terkenal yang membayar pajak dengan jumlah sedikit atau tidak sama sekali sebagai bukti bahwa banyak perusahaan yang tidak membayar pajak yang sesuai (Boastman et al dalam Sumomba, 2012).

Kewajiban pajak tangguhan (deferred tax liabilities) adalah jumlah pajak penghasilan yang terutang untuk periode mendatang sebagai akibatadanya perbedaan temporer kena pajak (Purba, 2009:35), sedangkan aktiva pajak tangguhan adalah aktiva yang terjadi apabila perbedaan waktu menyebabkan koreksi positif yang berakibat beban pajak menurut akuntansi komersial lebih kecil dibanding beban pajak menurut Undang-Undang pajak (Waluyo, 2012:217).

JURNAL LENTERA AKUNTANSI Vol. 3 No. 1, Mei 2018

3 Fenomena yang terjadi adalah

kasus terhadap Asian Agri Group yaitu manajer pajak didakwa dengan sengaja menyampaikan surat pemberitahuan dan atau keterangan yang isinya tidak benar atau tidak lengkap (ITR Volume VII/Edisi 21/2014).

Berdasarkan penjelasan diatas, peneliti termotivasi untuk meneliti dalam penelitian yang berjudul ”Analisis Pengaruh Beban Pajak Kini, Aktiva Pajak Tangguhan dan Kewajiban Pajak Tangguhan Terhadap Laba Perusahaan Agribisnis yang Terdafatar di BEI periode Tahun 2012-2014”.

RUMUSAN MASALAH

Berdasarkan uraian pada latar belakang masalah penelitian, dapat dirumuskan masalah- masalah sebagai berikut:

1. Bagaimana pengaruh beban pajak kini terhadap laba perusahaan agribisnis yang terdaftar di BEI secara parsial?

2. Bagaimana pengaruh pajak tangguhan terhadap laba perusahaan agribisnis yang terdaftar di BEI secara parsial?

3. Bagaimana pengaruh beban pajak kini dan pajak tangguhan terhadap laba perusahaan agribisnis yang terdaftar di BEI secara simultan?

KAJIAN PUSTAKA

Pajak Penghasilan

Pajak adalah salah satu instrumen fiskal pemerintah yang digunakan untuk membiayai pembangunan nasional. Pajak merupakan wujud kemandirian suatu bangsa atau negara dalam pembiayaan pembangunan yaitu menggali sumber dana yang berasal dari negeri.

Banyak para ahli yang memberikan definisi atas pajak, antara lain pengertian pajak menurut P. J. A. Adriani

sebagaimana yang dikutip oleh Mulyo Agung, dalam buku Perpajakan Indonesia (2010:2), adalah sebagai berikut :

“Pajak adalah iuran kepada Negara (yang dapat dipaksakan) yang terutang oleh wajib pajak membayarnya menurut peraturan-peraturan, dengan tidak mendapat prestasi-kembali, yang langsung dapat ditunjuk, dan yang gunanya adalah untuk membiayai pengeluaran-pengeluaran umum berhubungan dengan tugas negara untuk menyelengarakan pemerintah.”

Pajak penghasilan dikenakan terhadap Subjek Pajak berkenaan dengan penghasilan yang diterima atau diperolehnya dalam tahun pajak.

Objek pajak dapat diartikan sebagai sasaran pengenaan pajak dan dasar untuk menghitung pajak terutang. Yang menjadi Objek Pajak adalah penghasilan yaitu setiap tambahan kemampuan ekonomis yang diterima atau diperoleh oleh Wajib Pajak, baik yang berasal dari Indonesia maupun dari luar Indonesia, yang dapat dipakai untuk konsumsi atau untuk menambah kekayaan Wajib Pajak yang bersangkutan, dengan nama dan dalam bentuk apapun.

Berdasarkan pasal 4 Undang-undang PPh No. 36 tahun 2008 tentang Pajak Penghasilan, yang termasuk ke dalam Objek Pajak antara lain :

1. Penggantian atau imbalan berkenaan dengan pekerjaan atau jasa yang diterima atau diperoleh termasuk gaji, upah, tunjangan, honorarium, komisi, bonus, gratifikasi, uang pensiun, atau imbalan dalam bentuk lainnya.

2. Hadiah dari undian atau pekerjaan atau kegiatan,dan penghargaan. 3. Laba usaha.

4. Keuntungan karena penjualan atau karena pengalihan harta.

4

6. Bunga termasuk premium, diskonto, dan imbalan karena jaminan pengembalian utang.

7. Deviden, dengan nama dan dalam bentuk apapun, termasuk deviden dari perusahaan asuransi kepada pemegang polis, dan pembagian sisa hasil usaha koperasi.

8. Royalty.

9. Sewa dan penghasilan lain sehubungan dengan pengenaan harta. 10. Penerimaan atau perolehan

pembayaran berkala.

11. Keuntungan karena pembebasan utang.

12. Keuntungan karena selisih kurs mata uang asing.

13. Selisih lebih karena penilaian kembali aktiva.

14. Premi asuransi.

15. Iuran yang diterima atau diperoleh perkumpulan dari anggotanya yang terdiri dari Wajib Pajak yang menjalankan usaha atau pekerjaan bebas, sepanjangiuran tersebut ditentukan berdasarkan volume kegiatan usaha atau pekerjaan bebas anggotanya.

16. Tambahan kekayaan neto yang berasal dari penghasilan yang belum dikenakan pajak.

Point Objek pajak nomor 16, perlu diketahui bahwa sebagaimana yang dikutip oleh Hamizar, dalam buku Jurnal Lentera Akuntansi (2016:30), adalah sebagai berikut :

“Dasar Pengenaan Pajak (DPP) yang digunakan adalah jumlah peredaran bruto setiap bulan. Sedangkan besarnya PPh final dihitung dengan cara mengalikan DPP dengan 1 persen. PPh Final yang dikenakan dari penghasilan bruto tanpa memperhitungkan biaya-biaya yang dikeluarkan untuk memperoleh penghasilan tersebut jelas tidak memenuhi azas keadilan.”

Pajak Kini dan Pajak Tangguhan Pajak Kini

Menurut Suandy (2011:97) beban pajak kini (current tax) adalah jumlah pajak yang harus dibayar oleh wajib pajak. Jumlah pajak kini harus dihitung sendiri oleh wajib pajak berdasarkan penghasilan kena pajak dikalikan dengan tarif pajak kemudian dibayar sendiridan dilaporkan dalam surat pemberitahuan (SPT) sesuai dengan peraturan perundang undangan pajak yang berlaku.

Penghasilan kena pajak atau laba fiskal diperoleh dari hasil koreksi fiskal terhadap laba bersih sebelum pajak berdasarkan laporan keuangan komersial (laporan keuangan akuntansi).

Koreksi fiskal harus dilakukan karena adanya perbedaan perlakukan atas pendapatan maupun biaya yang berbeda antara Standar Akuntansi dengan peraturan perpajakan yang berlaku .untuk kepentingan internal dan kepentingan lain wajib pajak dapat menggunakan standar akuntansi yang berlaku umum, sedangkan untuk penghitungan dan pembayaran pajak harus berdasarkan peraturan perpajakan,dalam hal ini adalah undang undang pajak penghasilan dan peraturan lainnya yang terkait. Perbedaan ini dapat dikelompokan menjadi dua, yaitu beda tetap/beda permanen (Permanent Different) dan beda waktu/sementara temporer (temporary difference).

JURNAL LENTERA AKUNTANSI Vol. 3 No. 1, Mei 2018

5 kini pada peride laporan keuangan

tertentu dibagi dengan total aktiva periode sebelumnya.

Pajak Tangguhan

Menurut PSAK NO 46 (Revisi 2012) Pajak tangguhan adalah jumlah pajak penghasilan untuk periode mendatang sebagai akibat dari perbedaan temporer yang boleh dikurangkan dan sisa kompensasi kerugian. Dengan berlakunya PSAK NO.46 timbul kewajiban bagi perusahaan untuk menghitung dan mengakui pajak tangguhan (Deffered Taxes) atas future tax effect (efek pajak masa depan)dengan menggunakan pendekatan The Assets and liability method (metode aset dan kewajiban) yang berbeda dengan pendekatan income statement liability method (metode kewajiban laporan laba rugi) yang sebelumnya lazim digunakan oleh perusahaan dalam menghitung pajak tangguhan (MohZain, 2007:193). Pajak tangguhan dapat dibedakan menjadi aktiva Pajak tangguhan dan kewajiban pajak tangguhan.

Aset Pajak Tangguhan (Deffered Tax Asset)

Adalah jumlah pajak penghasilan terpulihkan (recovered) pada periode mendatang sebagai akibat adanya perbedaan temporer yang boleh dikurangkan dan sisa kerugian yang dapat dikompensasikan.

Kewajiban Pajak Tangguhan (Deffered Tax Liabilities)

Kewajiban pajak tangguhan (deferredtax liabilities) adalah jumlah pajak penghasilan yang terutang untuk periode mendatang sebagai akibat adanya perbedaan temporer kena pajak (Purno Mutopo, 2010;320).

BEDA PERMANEN DAN BEDA TEMPORER

Beda Permanen

Beda permanen adalah perbedaan yang disebabkan oleh adanya perbedaan pengakuan pendapatan dan beban antara Standar akuntansi dan peraturan perpajakan .perbedaan iniakan mengakibatkan perbedaan besarnya laba bersih sebelum pajak dengan laba fiskal atau penghasilan kena pajak.

BedaTemporer

Beda Temporer adalah perbedaan yang disebabkan adanya perbedaan waktu dan metode pengakuan penghasilan dan beban tertentu berdasarkan Standar Akuntansi dengan peraturan perpajakan. Pebedaan ini mengakibatkan perbedaan waktu pengakuan pendapatan dan beban antara tahun pajak yang satu keberikutnya .

Rekonsiliasi Fiskal Laporan Keuangan Perbedaan antara standar akuntansi keuangan (SAK) dan UU Pajak merupakan laba menurut akuntansi berbeda dengan laba menurut fiskal, hali ini berakibat laba akuntansi harus direkonsiliasi dengan koreksi fiskal yang disebabkan oleh beda permanen atau beda temporer. Dengan adanya pembukuan, akan mempermudah penyusunan rekonsiliasi fiskal yang dapat menjembatani penyusunan Surat Pemberitahuan Masa/Tahunan (SPT) sebagai wujud pertanggungjawaban untuk melaporkan penghasilan kena pajak.

Menurut Ompusunggu (2011:47) Rekonsiliasi Fiskal, secara khusus menyajikan laporan keuangan dan informasi lain sebagai wujud pemenuhan kewajiban pajak dengan sistem self assesment secara cepat, tepat, dan lengkap kepada administrasi pajak.

6

komersial menurut Standar Akuntansi Keuangan (SAK) dan fiskal melalui penyesuaian perbedaan sementara (koreksi fiskal positif dan negatif).

Gambar 1.

Tahapan Laporan Rekonsiliasi Laporan Keuangan Komersial dan Fiskal

Gambar 2.

Langkah Untuk Mendapatkan Saldo Fiskal

Perbedaan Laba Akuntansi dan Fiskal Definisi Laba Akuntansi

Laba Akuntansi (accounting income) atau disebut juga laba komersial. Menurut PSAK N0 46 (Revisi2012), “laba akuntansi adalah laba atau rugi selama satu periode sebelum dikurangi beban pajak. Laba akuntansi dihitung berdasarkan prinsip akuntansi yang berlaku umum, di Indonesia diatur dalam SAK.

Laba Akuntansi tersebut penghitungannya bertumpu pada prinsip penandingan antara pendapatan dengan biaya biaya terkait (matching cost again revenue). Dalam salah satu prinsip tersebut terdapat konsep bahwa pengeluaran perusahaan yang tidak mempunyai manfaat untuk masa yang akan datang bukanlah merupakan aset, sehingga harus dibebankan sebagai biaya. Dengan demikian, baik dalam akuntansi seluruh pengeluaran atau beban perusahaan, sepanjang memang harus dikeluarkan oleh perusahaan diakui sebagai biaya atau beban.

Berdasarkan laba akuntansi, penghasilan (income) adalah penambahan aset atau penurunan kewajiban yang mengakibatkan kenaikan ekuitas yang tidak berasal dari kontribusi penanaman modal. Penghasilan meliputi pendapatan (revenue) dan keuntungan (gain). Pendapatan adalah penghasilan yang timbul dari aktivitas perusahaan yang biasa dikenal dengan sebutan yang berbeda seperti penjualan, penghasilan jasa (fee) dividen, royalty dan sewa.

Pengertian Laba Fiskal

JURNAL LENTERA AKUNTANSI Vol. 3 No. 1, Mei 2018

7 PSAK No. 46 (Revisi2012), “laba kena

pajak atau laba fiscal (rugi pajak atau rugi fiskal) adalah laba (rugi) selama satu periode yang dihitung berdasarkan peraturan yang ditetapkan oleh otoritas pajak atas pajak penghasilan yang terutang (dilunasi).”

Penghasilan kena pajak berdasarkan Prinsip taxability deductibility, dengan prinsip ini suatu biaya baru dapat dikurangkan dari penghasilan bruto apabila pihak menerima pengeluaran atas biaya yang bersangkutan, melaporkan sebagai penghasilan dan penghsilan tersebut dikenakan pajak (taxable). Misalnya tunjangan yang diberikan oleh perusahaan kepada karyawan dapat dianggap sebagai biaya dan mengurangi laba kotor jika karyawan yang menerima tunjangan tersebut mengakui tunjangan yang diberikan sebagai bagian dari penghasilan bruto dan dikenakan pajak penghasilan Pasal 21. Sedangkan dalam akuntansi pajak yang digunakan dalam menghitung laba fiskal untuk dasar pengenaan pajak mempunyai tujuan utama yaitu penerimaan negara. Dalam penyusunan laporan keuangan fiskal harus mengacu kepada peraturan perpajakan.

Laporan keuangan komersial dibuat berdasarkan standar akuntansi harus disesuaikan atau dibuat koreksi fiskal terlebih dahulu sebelum menghitung besarnya penghasilan kena pajak (suandy,2011:81). Dalam menghitung penghasilan Kena Pajak, minimal ada lima komponen yang perlu diperhatikan sebagai berikut.

1. Penghasilan yang menjadi objek pajak.

2. Penghasilan yang dikecualikan sebagai objek pajak.

3. Penghasilan yang pajak dikenakan secara final.

4. Biaya yang boleh dikurangkan dari penghasilan bruto.

5. Biaya yang tidak boleh dikurangkan dari penghasilan bruto.

Penyebab Perbedaan Laba Akuntansi dan Laba Fiskal

Menurut Zain (2011) apabila ditelusuri lebih lanjut, ternyata penyebab perbedaan antara akuntansi pajak dengan akuntansi keuangan adalah sebagai berikut :

1. Berdasarkan tujuan utamanya, akuntansi keuangan memberikan informasi mengenai keuangan perusahaan kepada stakeholder dan menjadi tanggungjawab para akuntan untuk melindungi informasi agar tidak menyesatkan bagi para penggunanya. Sedangkan tujuan akuntansi perpajakan juga system perpajakan adalah pungutan pajak yang adil. Oleh sebab itu tanggungjawab petugas pajak untuk melindungi para membayar pajak dari tindakan yang tidak wajar. 2. Prinsip akunntansi keuangan yang

konservasif memungkin terjadinya kesalahan yang lebih cenderung understatement pelaporan penghasilan atas aset. Untuk tujuan perpajakan, laporan keuangan yang understatement tidak dapat dijadikan dasar untuk menetapkan jumlah hutang pajak.

3. Akuntansi pajak sangat memperhatikan tingkat kepastian dari setiap transaksi keuangan. Sebagai contoh, dalam hal melakukan taksiran cadangan piutang ragu-ragu, akuntansi pajak tidak diperkenankan untuk membebankan piutang ragu-ragu tanpa secara hokum sah bahwa piutang tersebut benar-benar tidak dapat ditagih.

8

positif dan koreksi fiskal negatif. Sedangkan untuk keperluan penerapan PSAK No.46 yaitu mengenai Akuntansi Pajak Penghasilan, perbedaan tersebut dibagi menjadi beda waktu (temporary difference) dan beda permanen (permanent difference).

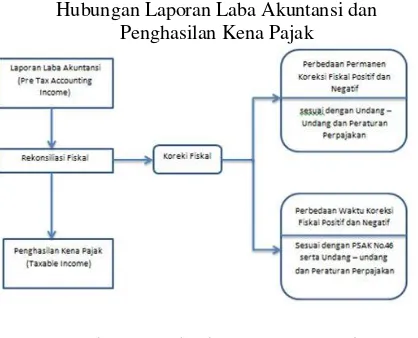

Di bawah ini digambarkan suatu bentuk hubungan laporan laba akuntansi yang digunakan untuk penyusunan perhitungan laba fiskal melalui rekonsiliasi fiskal.

Gambar 3.

Hubungan Laporan Laba Akuntansi dan Penghasilan Kena Pajak

Adanyaperbedaan pengeluaran/ beban yang tidak dapat dikurangkan dari penghasilan bruto (dilakukan koreksi Positif) antara lain:

1. Pembagian laba dengan nama dan dalam bentuk apapun seperti deviden, termasuk deviden yang dibayarkan oleh perusahaan asuransi kepada pemegang polis dan pembagian sisa hasil usaha koperasi.

2. Biaya yang dibebankan atau dikeluarkan untuk kepentingan pribadi pemegang saham,sekutu atau anggota.

3. Penggantian/imbalan sehubungan dengan pekerjaan/jasa yang diberikan dalam bentuk natura dan kenikmatan.

Adanya pendapatan yang tidak dapat ditambahkan dengan Penghasilan lainnya (dilakukan koreksi fiskal negatif)

antara lain :

1. Deviden atau bagian laba yang diterima atau diperoleh perseroan terbatas sebagai wajib pajak dalam negeri,koperasi,badan usaha milik negara dan daerah,dari penyertaan modal pada badan usaha yang didirikan dan bertempat kedudukan diIndonesia dengan syarat sebagai berikut :

a. Deviden berasal dari cadangan laba yang ditahan.

b. Bagian perseroan terbatas,badan usaha milik Negara dan badan usaha milik daerah yang menerima deviden, kepemilikan saham pada badan yang memberikan deviden paling rendah 25% dari jumlah modal yang disetor.

2. Penghasilan bunga yang berasal dari deposito/tabungan baik yang ditempatkan didalam negeri maupun diluar negeri melalui bank yang didirikan di Indonesia atau cabang diluar negeri diIndonesia,termasuk jasa giro serta Diskonto Sertifikat Bank Indonesia

3. Penghasilan yang diterima dari hasil sewa tanah dan atau bangunan berupa tanah,rumah ,rumah susun, apartemen,kondominium,gedung,per kantoran,ruko, gudang dan industri.

Laba Bersih

Laba bersih adalah komponen yang dihitung paling akhir dan disajikan sebelum pernyataan jumlah laba atau lembar saham mengimplikasikan jumlah nominal kemampuan perusahaan dalam menghasilkan laba. Menurut Sofyan Syafri Harahap dalam buku Teori Akuntansi :“Laba merupakan informasi penting dalam suatu laporan keuangan.” Angka ini penting untuk :

JURNAL LENTERA AKUNTANSI Vol. 3 No. 1, Mei 2018

9 2. Untuk menghitung deviden yang

akan dibagikan kepada pemilik dan yang akan ditahan dalam perusahaan. 3. Untuk menjadi pedoman dalam menentukan kebijakan investasi dan pengambilan keputusan.

4. Untuk menjadi dasar dalam peramalan laba maupun kegiatan ekonomi perusahaan lainnya di masa yang akan datang.

5. Untuk menjadi dasar dalam perhitungan dan penilaian efisiensi.

Dalam menetapkan laba atau rugi bersih untuk periode berjalan harus mencakup semua unsur pendapatan beban yang diakui dalam suatu periode, dengan mengacu kepada PSAK No. 25 tentang laba atau rugi bersih untuk periode berjalan, kesalahan mendasar dan perubahan kebijakan akuntansi paragraf 07-09, adalah sebagai berikut :

“07 Semua unsur pendapatan dan beban yang diakui dalam suatu periode harus tercakup dalam penetapan laba atau rugi bersih untuk periode tersebut kecuali jika standar akuntansi keuangan yang berlaku mensyaratkan atau memperbolehkan sebaliknya.,

08 Biasanya semua unsur pendapatan dan beban yang diakui dalam suatu periode tercakup dalam penetapan laba atau rugi bersih untuk periode tersebut termasuk juga pos luar biasa dan dampak perubahan estimasi akuntansi. Tetapi dalam keadaan tertentu mungkin diperlukan untuk mengeluarkan unsur-unsur tertentu dari laba atau rugi berih untuk periode berjalan. Pernyataan ini menyangkut dua kondisi tertentu : koreksi atas kesalahan mendasar dan dampak perubahan kebijakan akuntansi., 09 laba atau rugi bersih untuk periode berjalan terdiri atas unsur-unsur berikut, yang masing-masing harus diungkapkan dalam laporan laba rugi:

a. Laba atau rugi dari aktivitas normal; dan

b. Pos luar biasa.”

Dalam menghitung laba bersih perusahaan, suatu laporan laba rugi dapat disusun dengan dua cara, yaitu dengan format single-step atau multiple-step. Dalam formt single-step semua pendapatan dan keuntungan yang diklasifikasikan sebagai operating items ditempatkan di bagian awal laporan laba rugi, diikuti dengan semua beban dan kerugian operasi. Perbedaan antara total pendapatan dan beban akan menghasilkan pendapatan dari operasi (income from operation). Apabila tidak ada kegiatan non operasi atau pos tidak biasa atau luar biasa, jumlah yang didapat tadi dianggap sebagai laba atau rugi bersih perusahaan.

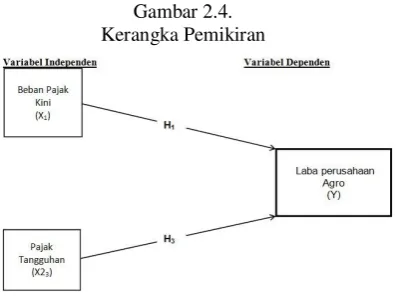

Kerangka Pemikiran

10

Perbedaan antara laba akuntansi dengan laba fiskal (book-tax differences) menjadi hal yang menarik bagi penelitian sebelumnya, karena perbedaan antara laba akuntansi dengan laba fiskal dapat memberikan informasi adanya management discretion dalam proses akrual (Wijayanti, 2006). Lebih lanjut dikatakan, bahwa laba fiskal dapat digunakan sebagai benchmark untuk mengevaluasi laba akuntansi. Perbedaan antara laba akuntansi dengan laba fiskal (book-tax differences) dapat digunakan sebagai diagnosa untuk mendeteksi adanya manipulasi pada biaya utama perusahaan. Plesko (2002 dalam Philips et al. (2003) mengungkapkan bahwa semakin besar diskresi manajemen tersebut terefleksikan dalam beban pajak tangguhan dan digunakan untuk mendeteksi praktik laba bersih pada perusahaan.

Penelitian yang dilakukan oleh Widiariani, Sukartha menyatakan bahwa beban pajak kini (CT) dapat digunakan dalam mendeteksi income maximization saat seasoned equity offerings.Hal serupa juga diperoleh pada penelitian Deviana(2010) “kemampuan beban pajak tangguhan dan beban pajak kini dalam mendeteksi laba pada saat seasoned equity offerings yang mengungkapkan bahwa beban pajak kini dapat digunakan dalam mendeteksi laba bersih dikarenakan beban pajak kini mencerminkan pajak penghasilan yang merupakan hasil rekonsiliasi beda tetap dan beda waktu terhadap laba akuntansi. Penelitian yang dilakukan Djamaluddin, Rahmawati, Wijayanti adalah Analisa perubahan aktiva pajak tangguhan dan kewajiban pajak tangguhan untuk mendeteksi laba bersih menyatakan yaitu aktiva pajak tangguhan dan Kewajiban pajak tangguhan dapat digunakan untuk mendeteksi laba bersihpada perusahaan manufaktur. Penelitian yang dilakukan oleh Febrianti, Hanna (2014) mengenai Pengaruh pajak tangguhan dalam

mendeteksi laba bersih membuktikan tidak ada pengaruh pajak tangguhan terhadap laba bersih dengan kata lain pajak tangguhan tidak dapat mendeteksi eraning management. Penelitian yang dilakukan (Djamaludin et al.2008), adalah pajak tangguhan dapat digunakan dalam mendeteksi laba bersih pada perusahaan manufaktur.

Yulianti (2004) Beban pajak dapat memprediksi klasifikasi komponen laba perusahaan untuk menghindari kerugian dengan sampel perusahaan yang listing di BEI tahun 1999-2000, Hasil dari penelitian Yulianti (2004) menemukan bahwa beban pajak dan klasifikasi komponen laba tersebut sama-sama berpengaruh positif dan mempunyai dampak yang signifikan dalam probabilitas atau kemungkinan terjadinya kerugian yang besar. Alasan penggunaan beban pajak kini adalah karena beban pajak kini merupakan hasil rekonsiliasi laba menurut akuntansi yang telah disesuaikan dengan koreksi fiskal yang tergolong dalam komponen beda tetap (permanent differences) sekaligus beda waktu (temporary differences). Disamping itu, laba bersih juga dapat dilakukan dengan transaksi-transaksi yang menghasilkan beda tetap (Philips et al., 2003; Tang, 2005) dan agar komponen beda tetap ini juga dapat terwakili mengingat ketidaklengkapan pengungkapan mengenai penghasilan kena pajak suatu periode, maka digunakanlah beban pajak kini.

JURNAL LENTERA AKUNTANSI Vol. 3 No. 1, Mei 2018

11 Hipotesis

Dalam penelitian ini hipotesis yang diajukan adalah sebagai berikut : H01 : Beban pajak kini mampu

memprediksi secara signifikan terhadap manajemen laba pada perusahaan agribisnis yang terdaftar di Bursa Efek Indonesia.

H02 : Pajak tangguhan mampu

memprediksi secara signifikanterhadap laba pada perusahaan agribisnis yang terdaftar di Bursa Efek Indonesia.

METODE PENELITIAN Jenis Penelitian

Jenis penelitian ini merupakan studi empiris yaitu penelitian terhadap objek-objek tertentu dan hasilnya tidak dapat digeneralisasikan dengan sample yang berbeda sehingga kesimpulan yang diambil hanya terbatas pada objek yang diteliti. Dalam hal ini terhadap perusahaan agri bisnis yang terdapat di Bursa Efek Indonesia.

Sumber Data Penelitian

Sumber data yang digunakan dalam penelitian ini adalah data sekunder digunakan sebagai data utama yang diperoleh peneliti secara tidak langsung dan telah dipublikasikan, yaitu laporan keungan perusahaan agribisnis publik tahun 2012-2014 dan diperoleh dari www.idx.co.id.

Populasi dan Sample

Populasi yang digunakan dalam penelitian ini adalah perusahaan agribisnis yang terdaftar di Bursa Efek Indonesia Tahun 2012-2014, yaitu sebanyak 20 perusahaan. Metode pangambilan sample yang digunakan adalah purposive sampling.Purposive sampling adalah teknik pengumpulan data atas dasar strategi kecakapan atau pertimbangan pribadi semata. Dengan

kata lain penentuan sample yang diambil berdasarkan kriteria-kriteria yang telah dirumuskan terlebih dahulu terhadap sample penelitian.

Adapun kriteria perusahaan yang dijadikan sample adalah sebagai berikut : 1. Perusahaan agribisnis yang

terdaftar di Bursa Efek Indonesia (BEI) selama periode 2012-2014. 2. Menerbitkan laporan tahunan yang

telah diaudit oleh auditor independen.

3. Perusahaan tersebut sudah terdaftar di Bursa Efek Indonesia sebelum tahun 2012.

4. Laporan Tahunan tersebut terdapat informasi yang lengkap terkait dengan variabel yang diteliti.

Metode Analisi Data

Metode analisis data statistik yang digunakan untuk menganalisis data dan menguji hipotesis yaitu dengan menggunakan uji statistik deskripsif dan uji hipotesis dengan menggunakan regresi logistik dengan menggunakan bantuan perangkat lunak Microsoft Excel 2010 dan SPSS 16.

Statistik Deskripsif

Statistik deskripsif digunakan untuk menjelaskan laba bersih , yaitu small profit firm dan small loss firm untuk setiap variabel independen dalam model penelitian (Suranggane, 2007). Penelitian statistik deskripsif memberikan gambaran atau deskripsif suatu data yang dilihat dari nilai rata- rata (mean), standar deviasi, minimum dan maksimum (Ghozali,2009).

Metode Pengujian Asumsi Klasik Variabel

12

yang akan digunakan sudah melewati uji asumsi klasik ini, maka data tersebut dinyatakan valid dan layak digunakan sebagai data analisis regresi linier berganda. Uji tersebut meliputi:

1. Uji normalitas.

2. Uji heteroskedastisitas. 3. Uji multikolinieritas. 4. Uji autokorelasi.

HASIL DAN PEMBAHASAN

Hasil Penelitian

Deskripsi Sampel Penelitian

Data yang dikumpulkan tersebut berupa data laporan keuangan yang telah diaudit dari perusahaan agribisnis di Bursa Efek Indonesia periode 2011-2014. Pengolahan data pada penelitian ini menggunakan fasilitas elektronik dengan menggunakan Microsoft Excel dan SPSS Versi 16.0 untuk memudahkan pengolahan data sehingga dapat menjelaskan variabel-variabel yang diteliti.

Langkah pertama yang dilakukan dalam penelitian ini adalah melakukan penentuan sampel dengan purposive sampling atau penentuan sampel dengan pertimbangan tertentu pada perusahaan agribisnis yang terdaftar di Bursa Efek Indonesia periode 2011-2014. Jumlah seluruh populasi dalam penelitian ini adalah 20 perusahaan. Dari hasil pengambilan sampel secara purposive sampling didapatkan hasil sampel berjumlah 13 perusahaan. Proses seleksi sampel berdasarkan kriteria yang telah ditetapkan tampak dalam Tabel 1.

Tabel 1. Proses Seleksi Sampel

Berdasarkan Tabel 1 pengambilan sampel secara purposive sampling diatas, sampel perusahaan yang memenuhi kriteria pertama yaitu perusahaan yang terdaftar selama periode penelitian berjumlah 20 perusahaan. Perusahaan yang memenuhi kriteria kedua yaitu perusahaan yang mempublikasikan laporan keuangan yang telah diaudit oleh auditor independen berjumlah 19 perusahaan. Perusahaan yang memenuhi kriteria ketiga yaitu perusahaan yang tidak merugi berjumlah 15 perusahaan. Perusahaan yang memenuhi kriteria keempat yaitu perusahaan yang memiliki data lengkap selama periode penelitian berjumlah 13 perusahaan. Dari hasil pembatasan sampel maka dapat diperoleh sampel penelitian yaitu 13 perusahaan yang dijelaskan dalam Tabel 2 dengan nama perusahaan sebagai berikut:

Tabel 2. Sampel Data Penelitian

Sumber: Bursa Efek Indonesia

STATISTIK DESKRIPTIF Beban Pajak Kini

Data beban pajak kini dari sampel yang diambil dapat dilihat pada Tabel 3

Tabel 3. Beban Pajak Kini

JURNAL LENTERA AKUNTANSI Vol. 3 No. 1, Mei 2018

13 Pajak Tangguhan

Data pajak tangguhan dari sampel yang diambil dapat dilihat pada Tabel 4. Data tersebut berasal dari perhitungan dengan menggunakan persamaan (3.1).

Tabel 4.

Hasil Perhitungan Pajak Tangguhan (Milyar Rupiah)

Laba Sebelum Pajak

Data laba sebelum pajak dari sampel yang diambil dapat dilihat di Tabel 5.

Tabel 5. Laba Sebelum Pajak

(Milyar Rupiah)

Pengujian Koefisien Korelasi

Untuk melihat tingkat ke-eratan hubungan kedua variabel penyebab tersebut dengan variabel laba, maka akan dilakukan pengujian dengan analisis korelasi, yaitu dengan persamaan (3.10). Nilai koefisien korelasi (r) menyatakan adanya hubungan antara variabel penyebab dengan laba, dimana jika

nilainya positif (+) maka keduanya mempunyai hubungan yang searah, sedangkan jika nilainya negatif (–) maka keduanya mempunyai hubungan yang berlawanan arah. Nilai koefisien determinasi (r2) menyatakan seberapa jauh variabel penyebab dapat menjelaskan penyebab variabel laba sebelum pajak. Pengujian koefisien korelasi dilakukan melalui dua tahap, yaitu pengujian secara simultan dan secara parsial.

Uji Simultan Koefisien Korelasi

Pengujian koefisien korelasi ganda (R), yaitu untuk melihat bagaimana tingkat hubungan antara seluruh variabel penyebab (x1 dan x2) secara serentak

dengan variabel akibat (y). Rumusan hipotesisnya adalah sebagai berikut: H0 : 1 = 2 = 0, artinya tidak ada

hubungan yang signifikan secara simultan antara variabel penyebab dengan laba

H1 : 1 ≠ 2 ≠ 0, artinya ada hubungan

yang signifikan secara simultan antara variabel penyebab dengan laba

Kriteria penerimaan H0 adalah jika

Fhitung<Ftabel pada taraf signifikansi 5%.

Koefisien korelasinya dapat dihitung dengan persamaan (3.12) dan (3.13). Untuk menguji apakah koefisien korelasi (R) yang dihasilkan tersebut cukup signifikan atau tidak maka dilakukan penghitungan nilai Fhitung, yaitu melalui persamaan (3.14). Dengan menggunakan software SPSS, yang hasilnya dapat dilihat pada Lampiran 6 dan disajikan pada Tabel 6.

Tabel 6.

14

Pada Tabel 4.10 terlihat bahwa koefisien korelasi Ry.12 = 0,991 dan Fhitung =

1.360,124, sedangkan nilai F(0,05;4;46) =

2,574. Karena Fhitung>Ftabel, maka H0

ditolak. Ini berarti kedua variabel penyebab (x1 dan x2) mempunyai

hubungan yang erat secara simultan, yaitu sebesar 0,991 dengan laba. Sedangkan nilai koefisien determinasi R2y.12 = 0,983, yang berarti 98,3% dari

penyebab laba dapat dijelaskan oleh kedua variabel penyebab (x1 dan x2)

tersebut, sedangkan sisanya disebabkan oleh faktor lain.

Uji Parsial Koefisien Korelasi

Pengujian koefisien korelasi parsial (r), yaitu untuk melihat bagaimana tingkat hubungan antara masing-masing variabel penyebab (x1 dan x2) secara

parsial dengan variabel akibat (y). Rumusan hipotesisnya adalah sebagai berikut:

H0 : j = 0, artinya tidak ada hubungan

yang signifikan secara parsial antara variabel penyebab (xj)

dengan laba, jika variabel lainnya tetap

H1 : j ≠ 0, artinya ada hubungan yang

signifikan secara parsial antara variabel penyebab (xj) dengan laba,

jika variabel lainnya tetap

Kriteria penerimaan H0 adalah jika –

ttabel<thitung<ttabel pada taraf signifikansi 5% pada kedua sisi.

Koefisien korelasinya dapat dihitung dengan persamaan (3.15) sampai dengan (3.16). Untuk menguji apakah koefisien korelasi (r) yang dihasilkan tersebut cukup signifikan atau tidak maka dilakukan penghitungan nilai thitung, yaitu melalui persamaan (3.17). Dengan menggunakan software SPSS (Lampiran 6) diperoleh hasil pengujian seperti terlihat pada Tabel 7. Dengan menggunakan MS Excel

diperoleh nilai t(0,025;46) = 2,317, sehingga

wilayah penerimaan adalah – 2,317 <thitung< 2,317.

Tabel 7.

Uji Parsial Koefisien Korelas

Dari Tabel 7 terlihat bahwa masing-masing variabel mempunyai hubungan yang signifikan secara parsial dengan laba, jika variabel lainnya tetap. Dengan demikian kedua variabel tersebut akan digunakan untuk memformulasikan model persamaan regresi linier berganda.

Pemodelan Regresi Linier antara Variabel Penyebab terhadap Laba

Untuk mengkaji keterkaitan antara variabel penyebab, yaitu beban pajak kini (x1) dan pajak tangguhan(x2) terhadap

variabel laba (y), maka akan dilakukan pengujian dengan analisis regresi linier (linear regression). Persamaan regresi linier tersebut (Walpole, 1988) adalah sebagai berikut:

dimana:

y = laba sebelum pajak x1 = beban pajak kini(x1)

x2 = pajak tangguhan(x2)

b1 = koefisien regresi variabel x1

b2 = koefisien regresi variabel x2

b0 = intercept

Dengan menggunakan software SPSS, seperti terlihat pada Lampiran 7, diperoleh model persamaan regresi linier sebagai berikut:

JURNAL LENTERA AKUNTANSI Vol. 3 No. 1, Mei 2018

15 Dari hasil pengujian casewise

diagnostics dengan software SPSS, ternyata tidak ditemukan adanya data pencilan (outlier), dengan demikian persamaan (4.2) inilah yang akan digunakan sebagai persamaan regresi linier pada kasus ini, yaitu untuk mengestimasi laba sebelum pajak yang akan diperoleh perusahaan. Persamaan (4.2) mempunyai koefisien korelasi R = 0,991 dan koefisien determinasi R2 =

0,983, yang berarti 98,3% dari penyebab manajemen laba dapat dijelaskan oleh variabel penyebab (x1 dan x2) tersebut,

sedangkan sisanya disebabkan oleh faktor lain.

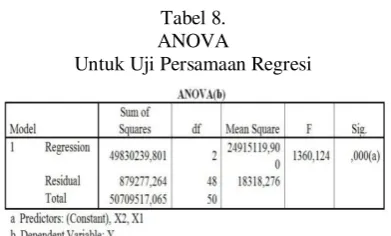

Pengujian Model Persamaan Regresi Untuk melihat apakah persamaan regresi linier berganda di atas, yaitu persamaan (4.2) dapat digunakan atau tidak, maka akan dilakukan pengujian hipotesis dengan analysis of variance (ANOVA). Uji ini dilakukan untuk melihat apakah variabel penyebab mempengaruhi variabel akibat (y) atau tidak. Rumusan hipotesisnya adalah sebagai berikut:

H0 : 1 = 0, artinya tidak ada pengaruh

yang signifikan secara antara variabel penyebab terhadap laba H1 : 1 ≠ 0, artinya ada pengaruh yang

signifikan antara variabel penyebab terhadap laba

Kriteria penerimaan H0 adalah jika

Fhitung<Ftabelpada taraf signifikansi 5%.

Dengan menggunakan software SPSS, yang outputnya terdapat di Lampiran 7, diperoleh Tabel ANOVA seperti terlihat pada Tabel 8.

Tabel 8. ANOVA

Untuk Uji Persamaan Regresi

Dengan menggunakan MS Excel diperoleh nilai F(0,05;4,46) = 2,574, berarti

Fhitung>Ftabel. Dengan demikian H0

ditolak, berarti ada pengaruh yang signifikan antara variabel penyebab terhadap laba sebelum pajak.

PEMBAHASAN HASIL

Hasil Deskripsi Data

Deskripsi Data Beban Pajak Kini Berdasarkan data pada Tabel 3. terlihat bahwa beban pajak kini dari perusahaan-perusahaan agribisnis dalam kurun waktu 2011-2014 mencapai Rp. 3,371 milyar hingga Rp. 1.068,715 milyar. Ini berarti sektor industri agribisnis ini merupakan sumber pajak yang potensial bagi negara. Berdasarkan data tersebut terlihat bahwa PT. Astra Agro Lestari Tbk. merupakan pembayar pajak terbesar selama empat tahun berturut-turut, dengan nilai pajak tertinggi mencapai Rp. 1.068,715 milyar pada tahun 2014. Sedangkan pembayar pajak terendah adalah PT. Gozco Plantation Tbk. dengan nilai pajak terendah Rp. 3,371 milyar pada tahun 2012.

Nilai beban pajak kini rata-rata tertinggi terjadi pada tahun 2011 yang mencapai Rp. 260,663 milyar dan terendah terjadi pada tahun 2013 yang hanya mencapai Rp. 162,820 milyar. Ini berarti secara umum kinerja perusahaan-perusahaan tersebut mengalami kondisi yang paling baik pada tahun 2011.

16

Rp. 298,676 milyar dan terendah terjadi pada tahun 2013 yang mencapai Rp. 193,513 milyar. Ini berarti secara umum perbedaan beban pajak antara perusahaan-perusahaan tersebut sangat tinggi atau sangat variatif. Hal tersebut juga dapat dilihat dari beban pajak PT. Astra Agro Lestari Tbk., yang sangat

jauh di atas nilai rata-rata dan PT. Gozco Plantation Tbk., yang sangat

jauh di bawah nilai rata-rata.

Deskripsi Data Pajak Tangguhan Berdasarkan data pada Tabel 4. terlihat bahwa pajak tangguhan dari perusahaan-perusahaan agribisnis dalam kurun waktu 2011-2014 mencapai – Rp. 427,300 milyar hingga Rp. 643,422 milyar. Ini berarti sektor industri agribisnis ini berpotensi memiliki hutang pajak maupun tambahan modal yang cukup besar. Berdasarkan data tersebut terlihat bahwa PT. Salim Ivomas Pratama Tbk. mempunyai pajak tangguhan tertinggi, dengan nilai pajak tangguhan mencapai Rp. 643,422 milyar pada tahun 2014. Sedangkan yang mempunyai pajak tangguhan terendah adalah PT. Sinar Mas Agro Resources & Technology Tbk. dengan nilai pajak tangguhan terendah – Rp. 427,300 milyar pada tahun 2014.

Nilai pajak tangguhan rata-rata tertinggi terjadi pada tahun 2014 yang mencapai Rp. 26,793 milyar dan terendah terjadi pada tahun 2011 yang hanya mencapai – Rp. 43,819 milyar. Ini berarti secara umum perusahaan-perusahaan tersebut memiliki pajak tangguhan yang cukup rendah. Sedangkan standar deviasi tertinggi terjadi pada tahun 2014 yang mencapai Rp. 250,576 milyar dan terendah terjadi pada tahun 2011 yang mencapai Rp. 108,006 milyar. Ini berarti secara umum perbedaan pajak tangguhan antara perusahaan-perusahaan tersebut sangat tinggi atau sangat variatif. Hal tersebut juga dapat dilihat dari pajak tangguhan PT. Salim Ivomas Pratama

Tbk. yang sangat jauh di atas nilai rata-rata dan PT. Sinar Mas Agro Resources & Technology Tbk. yang sangat jauh di bawah nilai rata-rata.

Deskripsi Data Laba Sebelum Pajak Berdasarkan data pada Tabel 4.5 terlihat bahwa laba sebelum pajak dari perusahaan-perusahaan agribisnis dalam kurun waktu 2011-2014 mencapai Rp. 26,879 milyar hingga Rp. 3.689,990 milyar. Ini berarti sektor industri agribisnis ini merupakan sektor bisnis yang menjanjikan karena mempunyai potensi laba yang bagus. Berdasarkan

data tersebut terlihat bahwa PT. Astra Agro Lestari Tbk. memperoleh

laba bersih sebelum pajak tertinggi selama empat tahun berturut-turut, dengan nilai laba sebelum pajak terbesar mencapai Rp. 3.689,990 milyar pada tahun 2014. Sedangkan perusahaan dengan nilai laba sebelum pajak terkecil adalah PT. Provident Agro Tbk. dengan nilai pajak terendah Rp. 26,879 milyar pada tahun 2014.

JURNAL LENTERA AKUNTANSI Vol. 3 No. 1, Mei 2018

17 Hasil Pemodelan Regresi Linier

Berganda

Dari hasil pemodelan regresi linier berganda, dimana nilai beban pajak kini dan nilai pajak tangguhan sebagai variabel bebas, serta nilai laba sebelum pajak sebagai variabel terikat, terlihat bahwa kedua variabel bebas tersebut sangat mempengaruhi nilai laba sebelum pajak yang akan diperoleh perusahaan. Namun dari kedua variabel tersebut, nilai beban pajak kini mempunyai pengaruh positif terhadap laba sebelum pajak perusahaan. Sedangkan variabel pajak tangguhan mempunyai pengaruh negatif terhadap laba sebelum pajak. Artinya semakin tinggi nilai beban pajak kini, maka nilai laba sebelum pajak juga akan semakin naik. Sedangkan untuk variabel pajak tangguhan akan berlaku sebaliknya, dimana semakin besar pajak tangguhan maka akan semakin mengurangi nilai laba sebelum pajak perusahaan.

Dari hasil pemodelan tersebut juga terlihat bahwa kedua variabel tersebut mempunyai derajat pengaruh yang berbeda. Variabel beban pajak kini mempunyai pengaruh positif terhadap laba sebelum pajak dengan derajat pengaruh 3,793 terhadap laba sebelum pajak. Ini berarti setiap rupiah beban pajak kini yang harus dibayar oleh perusahaan akan memberikan kenaikan nilai laba sebelum pajak sebesar 3,793 kali. Semakin tinggi beban pajak kini tersebut, maka akan semakin tinggi pula besaran labanya. Sedangkan variabel pajak tangguhan mempunyai pengaruh negatif terhadap laba sebelum pajak dengan derajat pengaruh 0,525 terhadap laba sebelum pajak. Ini berarti setiap rupiah pajak tangguhan akan menurunkan nilai laba sebelum pajak sebesar 0,525 kali. Semakin tinggi pajak tangguhan tersebut, maka akan semakin rendah besaran laba yang akan diperoleh.

Dari gambaran tersebut terlihat bahwa apabila kedua variabel pajak tersebut dapat digunakan untuk menduga

besaran nilai laba sebelum pajak yang akan diperoleh perusahaan sektor agribisnis. Dengan demikian jika perusahaan ingin memperoleh laba yang tinggi, maka perusahaan dapat mengkondisikan besaran nilai pajaknya. Kedua variabel pajak tersebut juga dapat dijadikan sebagai alat kontrol bagi perusahaan untuk mengontrol perolehan laba sebelum pajaknya.

KESIMPULAN DAN SARAN KESIMPULAN

Berdasarkan hasil penelitian yang dilakukan peneliti, maka diperoleh kesimpulan bahwa :

1. Beban pajak kini mempunyai pengaruh yang signifikan terhadap laba perusahaan agribisnis yang terdaftar di BEI secara parsial.

2. Pajak tangguhanmempunyai pengaruh yang signifikan terhadap laba perusahaan agribisnis yang terdaftar di BEI secara parsial.

3. Beban pajak kini dan pajak tangguhan mempunyai pengaruh yang signifikan terhadap laba perusahaan agribisnis yang terdaftar di BEI secara simultan.

SARAN

Saran Operasional Industri Agribisnis Aset pajak tangguhan memiliki pengaruh signifikan terhadap laba yang dilakukan perusahaan. Tindakan manajemen mempengaruhi besar atau kecilnya laba bersih yang didapatkan perusahaan dalam satu periode. Laba (Net Income) dapat dijadikan bahan pertimbangan bagi perusahaan untuk melihat kelangsungan hidup perusahaan tersebut dan dapat dijadikan bahan pertimbangan bagi mengambil keputusan untukperiode yang akan datang.

Saran Pengembangan Ilmu

18

penelitian yang lebih banyak lagi dan ditambahkan lagi variable-variabel yang mempengaruhi laba bersih, misalnya Akrual dan menyempurnakan model untuk mendapatkan hasil penelitian yang konsisten.

DAFTAR PUSTAKA

Agnes Febriyanti, Hanna.2014. Pengaruh Deferred Tax Expense Dalam Mendeteksi Earning Management Dengan Menggunakan Pendekatan Discretionary Revenue. Jurnal Bisnis dan Akutansi.ISSN 1-11. Arles P. Omposunggu.2011. Cara Legal

Siasati Pajak.Jakarta: PuspaSwara. Deviana, Birgita. 2010. Kemampuan

beban pajak tangguhan dan beban pajak kini dalam mendeteksi laba bersih pada saat equity offerings.Jurnal Fakultas Ekonomi Universitas Diponegoro.

Dwi Martani, Sylvia Veronica NPS, Ratna Wardhani, Aria Farahmita, Edward Tanujaya.2012.Akuntansi Keuangan Menengah Berbasis PSAK.Jakarta: Salemba Empat. Erly Suandy. 2011. Perencanaan Pajak.

Jakarta: Salemba Empat.

Ghozali, Imam.2009. Aplikasi Analisis Multi Varaite dengan program SPSS. Badan Penerbit Universitas Diponegoro.

Hamizar. 2012. Jurnal Lentera Akuntansi. Jakarta: Lentera.

Harnanto. 2003. Akuntansi Perpajakan. Yogyakarta: BPFE.

Hery. 2013. Akuntansi Keuangan Menengah. Jakarta: CAPS.

Djoko Muljono.2009. Akuntansi Perpajakan. Yogyakarta: Andi Offset.

Ni Made Ayu Widiariani, I Made Sukartha.2015.Pengaruh Aktiva Pajak Tangguhan Dan Beban Pajak Kini Dalam Mendeteksi Income Maximization. e-Jurnal ISSN738-752.

Subekti Djamaludin, Rahmawati, Handayani Tri Wijayanti.2008. Analisa Perubahan Aktiva Pajak Tangguhan Dan kewajiban Pajak Tangguhan Untuk Mendeteksi Laba Bersih. Jurnal ISSN 139-153. Suranggane. 2007. Analisa aktiva pajak

tangguhan sebagai prediktor laba bersih: kajian empiris pada perusahaan manufaktur yang terdaftar di BEI. Jurnal Akuntansi dan Keuangan Indonesia.

Krisnata Dwisuyanto, Y.B. Sigit Hutomo. 2012. Pengaruh Beban Pajak Tangguhan dan Perencanaan Pajak Terhadap Laba Bersih. Jurnal. 103-115.

Krisnata Dwi Suyanto, Supramono. 2012. Likuiditas, Leverage, Komisaris Independen Dan Laba Bersih Terhadap Agresivitas Pajak Perusahaan. Jurnal Keuangan dan Perbankan Vol 16 No. 2.167-177. Waluyo. 2010. Akuntansi Perpajakan.

Jakarta:SalembaEmpat.

Ikatan Akuntansi Indonesia. 2014. Standar Akuntansi Keuangan. Jakarta: Salemba Empat