ANALISIS KEMAMPUAN BEBAN PAJAK TANGGUHAN DALAM MEMPREDIKSI MANAJEMEN LABA

(Studi pada Perusahaan Manufaktur yang Terdaftar di BEI)

RETNI PUJI LESTARI 0711031084

[email protected] 082372129685

Jurusan : AKUNTANSI

Pembimbing I : Saring Suhendro, S.E., M.Si, Akt. Pembimbing II : Sudrajat, S.E., M.Acc., Akt.

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS LAMPUNG

BANDAR LAMPUNG 2012

ABSTRAK

ANALISIS KEMAMPUAN BEBAN PAJAK TANGGUHAN DALAM MEMPREDIKSI MANAJEMEN LABA

(Studi pada Perusahaan Manufaktur yang Terdaftar di BEI) Oleh:

RETNI PUJI LESTARI

Penelitian ini bertujuan untuk menguji secara empiris apakah variabel beban pajak tangguhan memiliki kemampuan dalam memprediksi manajemen laba. Penelitian ini menggunakan 277 data sampel perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia dengan 5 tahun periode pengamatan dari tahun 2006-2010 dan tambahan informasi data pada tahun 2005, yang diambil dengan menggunakan teknik purposive sampling. Untuk mendeteksi adanya manajemen laba dalam laporan keuangan perusahaan, penelitian ini menggunakan model distribusi laba. Teknik analisis yang digunakan dalam penelitian ini adalah regresi logistik, yaitu untuk mengetahui adanya pengaruh antara beban pajak tangguhan dengan

manajemen laba dengan tujuan untuk mengetahui ada atau tidaknya kemampuan beban pajak tangguhan dalam memprediksi manajemen laba untuk menghindari kerugian.

Hasil penelitian menunjukkan bahwa variabel beban pajak tangguhan pengaruh positif dan signifikan terhadap manajemen laba yang berarti bahwa semakin besar beban pajak tangguhan maka semakin besar kemungkinan perusahaan melakukan manajemen laba untuk menghindari kerugian. Sehingga, disimpulkan terdapat kemampuan beban pajak tangguhan dalam memprediksi manajemen laba. Kata kunci: Manajemen Laba, Distribusi Laba, Beban Pajak Tangguhan.

BAB I PENDAHULUAN

1.1. Latar Belakang

Perkembangan bisnis yang semakin pesat telah memunculkan persaingan yang ketat diantara entitas bisnis yang ada. Dalam persaingan yang semakin ketat tersebut, suatu perusahaan harus mampu mempertahankan kelangsungan usahanya. Perusahaan harus mampu menarik investor dan kreditur agar tetap mempercayakan investasinya kepada perusahaan. Kinerja manajemen perusahaan yang baik menjadi suatu tuntutan investor yang harus dipenuhi oleh perusahaan. Peran laporan keuangan menjadi sangat penting sebagai alat ukur yang digunakan oleh pemakai laporan keuangan untuk menilai kinerja manajemen perusahaan. Kinerja manajemen perusahaan tercermin pada laba yang terkandung dalam laporan keuangan.

Pentingnya informasi laba sebagai cerminan kinerja manajemen tentu disadari oleh pihak manajemen. Informasi laba mempunyai peranan yang signifikan dalam proses pengambilan keputusan para pemakai laporan keuangan. Hal tersebut menyebabkan manajemen berusaha untuk mengatur laba dalam usahanya membuat entitas tampak bagus secara finansial.

Pihak manajemen sebagai pengelola perusahaan memiliki wewenang untuk membuat kebijakan dalam penyusunan laporan keuangan. Informasi mengenai kondisi perusahaan yang lebih banyak diketahui oleh pihak manajemen

dibandingkan dengan pihak eksternal membuat pihak manajemen lebih leluasa dalam membuat kebijakan untuk mencapai tujuan tertentu. Manajemen memiliki kepentingan yang sangat kuat dalam pemilihan kebijakan akuntansi, yaitu memilih kebijakan akuntansi dari standar akuntansi yang ada dan secara ilmiah diharapkan dapat memaksimumkan utilitas mereka dan nilai pasar perusahaan.

Situasi ini memungkinkan manajer untuk melakukan perilaku menyimpang dalam menunjukkan informasi laba yang disebut manajemen laba.

Manajemen laba dilakukan perusahaan untuk mencapai tujuan tertentu. Menurut Burgstahler dan Dichev (1997) dalam Yulianti (2004) tujuan perusahaan

melakukan manajemen laba adalah untuk menghindari penurunan laba dan untuk menghindari kerugian. Manajemen laba untuk menghindari melaporkan

penurunan laba berhubungan dengan hipotesis perataan laba di mana perusahaan berusaha agar laba tetap stabil. Manajemen laba untuk menghindari melaporkan kerugian dilakukan dengan alasan bahwa perusahaan dengan kondisi rugi tentu akan mengalami pertumbuhan yang lambat. Faktanya, kondisi perusahaan yang rugi akan berdampak pada harga saham yang turun, kepercayaan investor dan kreditur yang juga akan semakin turun. Sehingga, perusahaan akan cenderung melakukan manajemen laba agar tidak melaporkan angka rugi.

Penelitian mengenai pendeteksian ada atau tidaknya manajemen laba pada suatu perusahaan sudah sering dilakukan. Beberapa peneliti mencoba melakukan penelitian dengan menggunakan perbedaan laba akuntansi dan laba fiskal (book

tax differences) untuk mendeteksi manajemen laba. Menurut Wijayanti (2006)

dalam Lestari (2011) logika yang mendasari bahwa book tax differences dapat digunakan untuk mendeteksi manajemen laba adalah adanya sedikit kebebasan akuntansi yang diperbolehkan dalam pengukuran penghasilan kena pajak sehingga

book tax differences dapat memberikan informasi tentang management discretion

dalam proses akrual.

Penelitian yang dilakukan oleh Yulianti (2004) dan Amali (2009) menemukan bukti empiris bahwa beban pajak tangguhan dan akrual secara signifikan dapat mendeteksi manajemen laba yang dilakukan perusahaan untuk untuk menghindari kerugian. Penelitian tersebut menggunakan model distribusi laba sebagai proksi manajemen laba untuk menghindari kerugian. Sedangkan Wiryandari dan Yulianti (2008) menemukan bahwa beban pajak tangguhan dan akrual tidak dapat

Berdasarkan uraian yang telah dijelaskan, maka penulis tertarik untuk melakukan penelitian dengan judul “Analisis Kemampuan Beban Pajak Tangguhan dalam Memprediksi Manajemen Laba.”

1.2. Perumusan dan Batasan Masalah 1.2.1. Perumusan Masalah

Berdasarkan uraian yang telah dijelaskan di atas, maka perumusan masalah yang dapat diangkat dalam penelitian ini:

1. Apakah terdapat kemampuan beban pajak tangguhan dalam memprediksi manajemen labauntuk menghindari kerugian ?

1.2.2. Batasan Masalah

Untuk memfokuskan penelitian agar masalah yang diteliti memiliki ruang lingkup dan arah yang jelas, maka peneliti memberikan batasan masalah sebagai berikut: 1. Variabel-variabel yang diteliti yaitu beban pajak tangguhan, dan manajemen

laba.

2. Model manajemen laba yang digunakan dalam penelitian ini adalah model distribusi laba.

3. Perusahaan yang dijadikan sampel dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) pada tahun 2006-2010 dan melaporkan beban pajak tangguhan secara terus menerus selama periode penelitian.

1.3. Tujuan dan Manfaat Penelitian 1.3.1. Tujuan Penelitian

Penelitian ini bertujuan untuk menganalisis kemampuan beban pajak tangguhan dalam memprediksi manajemen labauntuk menghindari kerugian pada

perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. 1.3.2. Manfaat Penelitian

Manfaat yang diharapkan dalam penelitian ini:

Hasil dari penelitian ini diharapkan dapat diambil manfaatnya sebagai bahan masukan peneliti lain dalam bidang ini di masa yang akan datang serta

memberikan informasi mengenai beban pajak tangguhan dalam memprediksi manajemen laba untuk menghindari kerugian.

BAB II

LANDASAN TEORI

2.1.Teori Keagenan

Menurut Govindarajan (1998) dalam Kusuma dan Sari (2003) konsep teori keagenan adalah hubungan atau kontrak antara principal dan agent. Principal

mempekerjakan agent untuk melakukan tugas untuk kepentingan principal, termasuk pendelegasian otorisasi pengambilan keputusan dari prinsipal kepada agen. Teori keagenan mengasumsikan bahwa setiap individu termotivasi pada kepentingan dirinya sendiri sehingga dapat menimbulkan konflik antara principal

dan agent. Konflik kepentingan semakin meningkat terutama karena principal

tidak dapat memonitor aktivitas agent sehari-hari untuk memastikan bahwa agent

bekerja sesuai dengan keinginan pemegang saham (Widyaningdiah, 2001).

Principal tidak memiliki informasi yang cukup tentang kinerja agent sehingga terjadi ketidakseimbangan informasi (asimetri informasi). Asimetri informasi yang terjadi antara principal dan agent akan mendorong manajemen laba (Primanita dan Setiono, 2006).

2.2.Manajemen Laba

2.2.1. Definisi Manajemen Laba

Menurut Scott (2000) manajemen laba merupakan cara yang digunakan oleh manajer untuk mempengaruhi angka laba secara sistematis dengan sengaja dengan cara memilih kebijakan akuntansi dan prosedur akuntansi tertentu yang bertujuan untuk memaksimalkan utulitas manajer dan nilai perusahaan.

Tindakan manajemen untuk melakukan manajemen laba dapat dipicu oleh adanya kelemahan yang terdapat dalam metode akuntansi yaitu di mana metode akuntansi memberikan peluang untuk mencatat suatu fakta yang sama namun dengan

menggunakan cara yang berbeda. Kelemahan inilah yang merupakan salah satu hal yang memberikan peluang atau kesempatan bagi pihak manajemen untuk melakukan manajemen laba.

Scott (2000) menyatakan terdapat beberapa faktor yang mendorong manajer melakukan manajemen laba, yaitu:

1. Rencana bonus (bonus scheme).

Banyak perusahaan yang berusaha memacu dan meningkatkan kinerja karyawan dengan cara memberikan bonus setelah mencapai target yang ditetapkan. Kebijakan pemberian bonus inilah yang dapat memicu manajer untuk melakukan manajemen laba.

2. Kontrak hutang (debt covenant).

Perusahaan dengan kontrak hutang yang didasarkan pada angka-angka laporan keuangan, akan menghindari kondisi gagal bayar (default) dengan cara menggeser laba dimasa mendatang untuk dilaporkan sebagai laba tahun berjalan.

3. Motivasi politik (political motivation).

Perusahaan-perusahaan selama periode kemakmuran tinggi cenderung melakukan manajemen laba dengan menurunkan laba dengan tujuan untuk memperoleh kemudahan dan fasilitas dari pemerintah.

4. Motivasi pajak (taxation motivation).

Perusahaan lebih memilih metode akuntansi yang dapat menghasilkan laba dilaporkan lebih rendah, sehingga pajak yang harus dibayarkan kepada pemerintah juga menjadi lebih rendah.

5. Perubahan Chief Executive Officer (CEO).

CEO yang mendekati akhir jabatannya cenderung melakukan income

maximization untuk meningkatkan bonus mereka.

Perusahaan yang akan melakukan IPO cenderung melakukan income increasing untuk menarik calon investor.

Menurut Scott (2000), bentuk manajemen laba adalah sebagai berikut :

1. Taking a bath

Manajemen melakukan metode taking a bath dengan cara menggeser biaya diskresi akrual periode mendatang ke periode kini dan atau

menggeser pendapatan diskresi akrual periode kini ke periode mendatang.

2. Income minimization

Manajer melakukan praktik manajemen laba berupa income minimization

dengan mengakui secara lebih cepat biaya-biaya dengan tujuan untuk keperluan pertimbangan pajak yaitu meminimumkan kewajiban pajak perusahaan.

3. Income maximization

Income maximation merupakan upaya manajemen untuk memaksimalkan

laba yang dilaporkan dengan tujuan untuk memaksimumkan bonus manajer.

4. Income smoothing

Income smoothing merupakan praktik manajemen laba yang dilakukan

dengan menaikkan atau menurunkan laba, dengan tujuan untuk

mengurangi fluktuasi laba yang dilaporkan, sehingga perusahaan tampak lebih stabil dan tidak beresiko.

Sedangkan teknik manajemen laba dapat dilakukan dengan tiga cara, yaitu: 1. Memanfaatkan peluang untuk membuat estimasi akuntansi

Cara manajemen untuk mempengaruhi laba melalui judgement (perkiraan) terhadap estimasi akuntansi antara lain, estimasi tingkat piutang tak tertagih, estimasi kurun waktu depresiasi aktiva tetap atau amortisasi aktiva tidak berwujud, estimasi biaya garansi, dan lain-lain.

Perubahan metode akuntansi yang digunakan untuk mencatat suatu

transaksi, contohnya adalah mengubah metode depresiasi aktiva tetap, dari metode depresiasi angka tahun ke metode depresiasi garis lurus. Manajer akan memilih metode yang lebih menguntungkan dalam kebutuhannya untuk meningkatkan laba ataupun menurunkan laba sesuai dengan kebutuhan perusahaan pada saat itu.

3. Menggeser periode biaya atau pendapatan

Kegiatan ini biasanya dilakukan untuk memenuhi kepentingan perusahaan pada periode berjalan, jika perusahaan ingin mengadakan IPO maka manajemen akan melakukan manajemen laba dengan cara menggeser periode pendapatan periode mendatang ke periode sekarang untuk menghasilkan income yang maksimum.

2.2.2. Penggunaan Distribusi Frekuensi Laba dalam memprediksi Manajemen Laba

Menurut Beneish (2001) dalam Mahanani (2006) ada tiga pendekatan yang dapat digunakan untuk proksi manajemen laba yaitu :

1. Pendekatan yang mendasarkan pada model agregat akrual, misal model Jones (1991) dan modified Jones.

2. Pendekatan yang mendasarkan pada model spesifik akrual, misal Beneish (1997) serta Beaver, McNichols dan Nelson (2000).

3. Pendekatan berdasarkan distribusi frekuensi, fokusnya adalah perilaku laba yang dikaitkan dengan spesifik benchmark dimana praktik

manajemen laba dapat dilihat dari banyaknya frekuensi perusahaan yang melaporkan laba di atas atau di bawah benchmark, misal Burgstahler, Hail dan Leuz (2006) serta Myers dan Skinner (1999). Pendekatan ini

berasumsi bahwa manajer memiliki motivasi untuk mengatur tingkat keuntungan agar sesuai dengan benchmarks yang telah ditetapkan oleh perusahaan. (Irawan dan Gumanti, 2009)

Menurut Yulianti (2004) pendekatan distribusi frekuensi laba mengidentifikasi batas pelaporan laba dan menemukan bahwa perusahaan yang berada di bawah batas pelaporan laba akan berusaha untuk melewati batas tersebut dengan

melakukan manajemen laba. Bentuk manajemen laba yang dilakukan adalah dengan cara menaikkan laba tahun berjalan dengan tujuan untuk menghindari pelaporan kerugian.

Healy (1985) dalam Yulianti (2004) menyatakan bahwa penyebab manajemen laba adalah adanya kompensasi untuk ekslusif perusahaan yang didasarkan pada pencapaian laba. Hal ini menunjukkan pentingnya pencapaian laba bagi

perusahaan. Lebih lanjut, Hayn (1995) dalam Yulianti (2004) menyebutkan bahwa perusahaan yang memiliki laba hampir di bawah titik nol akan melakukan manipulasi laba untuk membuat mereka melewati “garis merah” tersebut. Hal ini didukung oleh penelitian Burgstahler dan Dichev (1997) yang kemudian

menjelaskan bahwa penyimpangan yang terjadi di sekitar titik nol disebabkan keinginan manajemen untuk menggeser laba dari nilai negatif ke nilai positif. Model yang dikembangkan Burgstahler dan Dichev (1997) digunakan dalam penelitian-penelitian selanjutnya mengenai manajemen laba dalam perusahaan dan peneliti-peneliti tersebut menganggap fenomena terpatahnya distribusi frekuensi laba di ambang batas pelaporan laba dapat dijadikan pengukur dilakukannya manajemen laba oleh suatu perusahaan.

2.3. PSAK No 46 Tentang Akuntansi Pajak Penghasilan

PSAK No 46 dikeluarkan oleh Dewan Standar Akuntansi Keuangan Indonesia dan efektif berlaku pada 1 januari 1999 bagi perusahaan yang go public,

sedangkan untuk perusahaan lainnya mulai efektif berlaku pada 1 Januari 2001. Pernyataan ini bertujuan untuk mengatur perlakuan akuntansi atas pajak

penghasilan dengan mengubah pendekatan yang digunakan, yaitu dari income statement approach ke balance sheet approach.

Pendekatan neraca (balance sheet approach) menekankan pada kegunaan laporan keuangan dalam mengevaluasi posisi keuangan dan memprediksikan aliran kas pada masa yang akan datang. Pendekatan neraca memandang perbedaan

perlakuan akuntansi dan perpajakan dari sudut pandang neraca, yaitu perbedaan antara saldo buku menurut komersial dan dasar pengenaan pajaknya. Pendekatan ini mengenal istilah perbedaan temporer dan perbedaan non temporer. Pada

metode ini terjadi pengakuan pajak tangguhan (deferred tax) atas konsekuensi pajak di masa mendatang berupa aktiva (kewajiban) pajak tangguhan yang harus dilaporkan di neraca. Beban pajak tangguhan dilaporkan di laba rugi bagian taksiran PPh sebagai komponen pajak tangguhan, sedangkan penghasilan pajak tangguhan harus dilaporkan di laba rugi sebagai komponen negatif dari beban pajak tangguhan.

Metoda akuntansi pajak penghasilan yang berorientasi pada neraca mengakui kewajiban dan aktiva pajak tangguhan terhadap konsekuensi fiskal masa depan yang disebabkan oleh adanya perbedaan temporer dan sisa kerugian yang belum dikompensasikan. Untuk itu, perbedaan temporer yang dapat menambah jumlah pajak di masa depan akan menambah atau diakui sebagai utang pajak tangguhan dan perusahaan harus mengakui adanya biaya pajak tangguhan (deferred tax expense), yang berarti bahwa kenaikan utang pajak tangguhan konsisten dengan perusahaan yang mengakui pendapatan lebih awal atau menunda biaya untuk pelaporan keuangan dibanding pelaporan pajak. Sebaliknya, perbedaan temporer yang dapat mengurangi jumlah pajak di masa depan akan menambah atau diakui sebagai aktiva pajak tangguhan dan perusahaan harus mengakui adanya

keuntungan atau manfaat pajak tangguhan (deferred tax benefit), yang berarti bahwa kenaikan aktiva pajak tangguhan konsisten dengan perusahaan yang mengakui biaya lebih awal atau menangguhkan pendapatannya untuk tujuan pelaporan keuangan dibanding pelaporan pajak (Phillips et al.,2003 dalam Djamaluddin, dkk., 2008).

2.3.1. Beban Pajak Tangguhan

Menurut Phillips, et al. (2003) dalam Yulianti (2004), beban pajak tangguhan adalah beban yang timbul akibat perbedaan temporer antara laba akuntansi (yaitu laba dalam laporan keuangan untuk kepentingan pihak eksternal) dengan laba fiskal (laba yang digunakan sebagai dasar perhitungan pajak). Perbedaan antara laporan keuangan akuntansi dan fiskal disebabkan dalam penyusunan laporan keuangan, standar akuntansi lebih memberikan keleluasaan bagi manajemen dalam menentukan prinsip dan asumsi akuntansi dibandingkan dengan yang diperbolehkan menurut peraturan perpajakan.

Beban pajak tangguhan merupakan akun yang muncul pada laporan laba rugi sebagai akibat dari adanya perbedaan temporer yang memiliki koreksi negatif lebih besar dari koreksi positif. Beban pajak tangguhan juga merupakan nilai dari perubahan yang terjadi atas aktiva pajak tangguhan (deferred tax assets) dan kewajiban pajak tangguhan (deferred tax liabilities) yang dilaporkan perusahaan dalam laporan keuangan tahun berjalan. Beban pajak tangguhan akan naik seiring dengan meningkatnya kewajiban pajak tangguhan bersih. Kewajiban tangguhan bersih tersebut diperoleh dari silisih antara kewajiban pajak tangguhan dengan aktiva pajak tangguhan (Djamaluddin, dkk., 2008).

2.4. Pengembangan Hipotesis

2.4.1. Beban Pajak Tangguhan dan Manajemen Laba

Beban pajak tangguhan merupakan beban yang timbul akibat dari perbedaan temporer antara laba dalam laporan keuangan komersial dengan laba dalam laporan keuangan fiskal. Perbedaan temporer yang dapat menambah jumlah pajak di periode mendatang akan di akui sebagai utang pajak tangguhan dan perusahaan harus mengakui beban pajak tangguhan, hal ini berarti bahwa kenaikan utang pajak tangguhan konsisten dengan perusahaan yang mengakui pendapatan lebih awal atau menunda beban untuk tujuan pelaporan keuangan dibanding pelaporan pajak. Pengakuan pendapatan yang lebih awal atau penundaan pengakuan beban akan menaikkan nilai laba akuntansi suatu perusahaan.

Beban pajak tangguhan muncul dari komponen-komponen yang bersifat akrual dimana manajer dapat menentukan besarnya nilai dari komponen tersebut. Keleluasaan yang diberikan oleh standar keuangan memungkinkan pihak

manajemen dalam mengatur komponen-komponen penyebab terjadinya perbedaan temporer yang merupakan pembentuk beban pajak tangguhan yang dilaporkan dalam laporan rugi laba sehingga menghasilkan laba yang diharapkan. Pengaturan tersebut dapat berupa upaya manajemen untuk melakukan manajemen laba

sehingga perusahaan tidak melaporkan angka rugi.

Penelitian Yuliati (2004) dan Philips, et al. (2003) menunjukkan bahwa perusahaan yang temasuk dalam kategori small profit firm memiliki rata-rata

beban pajak tangguhan lebih tinggi daripada kategori small loss firm. Yulianti (2004) dan Philips, et al. (2003) menduga perusahaan yang tergolong small profit

firm melakukan manajemen laba dengan mengatur komponen pembentuk pajak

tangguhan sehingga beban pajak tangguhan memiliki nilai yang lebih besar dengan tujuan melewati batas pelaporan laba agar tidak melaporkan angka rugi. Berdasarkan uraian tersebut, maka dirumuskanlah hipotesis:

H1: semakin besar beban pajak tangguhan, semakin besar probabilita perusahaan melakukan manajemen laba untuk menghindari kerugian.

BAB III

METODE PENELITIAN

3.1. Populasi dan Penentuan Sampel penelitian

Populasi yang digunakan dalam penelitian ini adalah seluruh perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia pada tahun 2006-2010. Pemilihan sampel penelitian dilakukan secara purposive sampling.

Kriteria-kriteria penarikan sampel dalam penelitian ini adalah:

1. Perusahaan manufaktur yang terdaftar di BEI sebelum 31 Desember 2005 dan masih terdaftar per 31 Desember 2010 karena rentang waktu yang digunakan dalam penelitian ini adalah tahun 2006-2010. Data tahun 2005 digunakan untuk mencari nilai market value of equity pada (t-1).

2. Perusahaan yang mengalami delisted dan baru melakukan IPO dikeluarkan dari sampel karena dianggap tidak tepat dengan proksi manajemen laba untuk menghindari kerugian.(Wiryandari dan Yulianti, 2009)

3. Laporan keuangan perusahaan menggunakan satuan nilai Rupiah. 4. Perusahaan memiliki data lengkap selama periode pengamatan. 3.2.Jenis dan Sumber data

Jenis data yang digunakan dalam dalam penelitian ini adalah data kuantitatif dan merupakan data sekunder yang diperoleh dalam bentuk dokumentasi laporan keuangan yang rutin diterbitkan setiap tahunnya. Sumber data yang digunakan dalam penelitian diperoleh melalui penelusuran dari Indonesia Capital market

Directory (ICMD) dan website www.idx.co.id.

3.3.Metode Pengumpulan Data

1. Riset Kepustakaan (Library Research) yang dilakukan dengan

mengumpulkan bahan atau data-data yang ada kaitannya dengan obyek pembahasan dengan tujuan untuk mendapatkan landasan teori dan teknik analisa dalam memecahkan masalah.

2. Penelitian Lapangan (Field Research) yang dilakukan dengan

mengumpulkan data-data sekunder yang berupa laporan keuangan tahunan pada perusahaan manufaktur yang terdaftar di BEI.

3.4.Variabel Penelitian

3.4.1. Variabel Dependen (Y)

Variabel dependen atau juga dikenal sebagai veriabel terikat adalah variabel yang dipengaruhi oleh variabel independen.

1. Manajemen laba ( earnings management)

Variabel terikat dalam penelitian ini adalah manajemen laba (EM) dengan menggunakan data kategorik. Pengukuran manajemen laba dalam penelitian ini didasarkan pada rumus yang digunakan oleh Phillips, et al. (2003), yaitu sebagai berikut:

Keterangan=

EMit = manajemen laba

Niit = net income perusahaan i pada tahun t

MVEi,t-1 = market value of equity perusahaan i pada tahun t-1

EM = 1, apabila nilai net income pada tahun (t) dibagi dengan market value of equity pada tahun (t-1) adalah antara nol sampai dengan 0.18 maka perusahaan i dianggap melakukan manajemen laba lebih tinggi dibandingkan dengan

EM = 0, apabila nilai net income pada tahun (t) dibagi dengan market value of equity pada tahun (t-1) adalah antara -0.28 sampai dengan nol (0).

3.4.2. Variabel Independen (X)

Variabel independen atau juga dikenal sebagai variabel bebas adalah variabel yang mempengaruhi variabel terikat. Sehubungan dengan hipotesis yang sudah

dipaparkan, maka yang menjadi variabel independen adalah beban pajak tangguhan. Definisi variabel penelitian ini:

1. Beban Pajak Tangguhan (DTE)

Berdasarkan penelitian Phillips, et al. (2003), pengukuran variabel DTE dalam penelitian ini dihitung dengan rumus :

Keterangan :

DTEit = Beban pajak tangguhan perusahaan i pada tahun t TAi,t-1 = Total asset perusahaan i pada tahun t-1.

3.5.Teknik Analisis Data

3.5.1. Analisis Statistik Deskriptif

Analisis satistik deskriptif merupakan teknik deskriptif yang memberikan informasi mengenai data yang dimiliki dan tidak bermaksud menguji hipotesis. Analisis ini hanya digunakan untuk menyajikan dan menganalisis data.

Pengukuran yang digunakan dalam penelitian ini adalah mean, standar deviasi, maksimum, dan minimum.

3.5.2. Analisis Regresi Logistik

Pengujian hipotesis dilakukan dengan menggunakan uji regresi logistik. Hipotesis yang akan diuji dalam penelitian ini adalah berkaitan dengan ada tidaknya

kemampuan beban pajak tangguhan dalam memprediksi manajemen laba dengan tujuan untuk menghindari kerugian. Adapun persamaan regresinya adalah sebagai berikut:

Keterangan :

EMit : 1 jika perusahaan berada dalam range profit firms, dan 0 jika perusahaan berada dalam range loss firms.

DTEit : Beban pajak tangguhan perusahaan i pada periode t α : Konstanta

β1, β2 : Koefisien masing-masing variabel

e : Error Term

3.5.3. Uji kelayakan model regresi

Pengujian kelayakan model regresi logistik dilakukan dengan menggunakan

goodness of fitness test yang diukur dengan menggunakan nilai Chi Square.

Output dari Hosmer and Lemeshow dengan hipotesis: H0 : model yang dihipotesiskan fit dengan data Ha : model yang dihipotesiskan tidak fit dengan data

Tingkat signifikansi (a) yang digunakan adalah 5% dan Kriteria penerimaan dan penolakan hipotesis didasarkan pada signifikansi p-value (prob value).

Jika p value (signifikansi) > a, maka hipotesis ditolak. Jika p value(signifikansi) < a, maka hipotesis diterima. 3.5.4. Uji Model Fit (Overall Model Fit Test)

Uji ini digunakan untuk menilai model yang telah dihipotesiskan telah fit atau tidak dengan data. Pengujian dilakukan dengan membandingkan nilai antara -2 log likehood pada awal (block number = 0) dengan nilai -2 log likehood pada akhir (block number = 1). Penurunan nilai -2 Log likelihood awal ke akhir menunjukkan bahwa model regresi semakin baik ( Ghozali, 2007).

3.5.5. Uji Model Summary

Pengujian Model summary dalam regresi logistik sama dengan pengujian R2 pada persamaan regresi linear. Tujuan dari model summary adalah untuk mengetahui seberaapa besar kombinasi variabel independen yaitu beban pajak tangguhan menjelaskan variabel dependen yaitu manajemen laba.

3.5.6. Pengujian Hipotesis

Pengujian ini dilakukan untuk mengetahui apakah variabel independen yaitu beban pajak tangguhan berpengaruh terhadap variabel dependen yaitu manajemen laba.

BAB IV PEMBAHASAN

4.1 Deskripsi Objek Penelitian

Berdasarkan metode purposive sampling dan kriteria-kriteria pengambilan sampel yang telah ditetapkan pada perusahaan manufaktur, penelitian dengan

menggunakan variabel independen beban pajak tangguhan pada perusahaan yang terdaftar di BEI tahun 2006-2010, maka diperoleh hasil seleksi sampel sebagai berikut:

Tabel 4.1. Hasil Seleksi Sampel

Keterangan Jumlah

Perusahaan manufaktur yang terdaftar di BEI tahun 2005-2010 97 Perusahaan yang tidak memiliki kelengkapan data selama periode

pengamatan

(9) Perusahaan yang tidak menggunakan satuan nilai Rupiah (8)

Sampel 80

Data observasi (80 x 5) 400

Data di luar kategori (123)

Data observasi akhir 277

Data observasi kategori small profit (0 - 0.18) Data obsevasi kategori small loss (-0.28 - 0)

239 38 Sumber : Data sekunder yang diolah, 2011

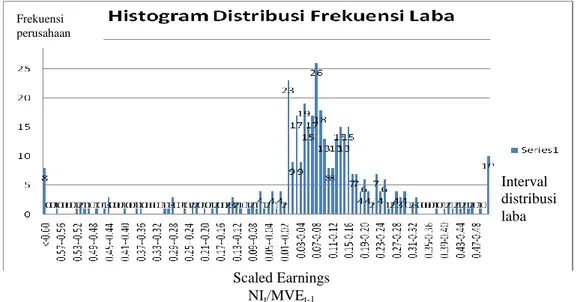

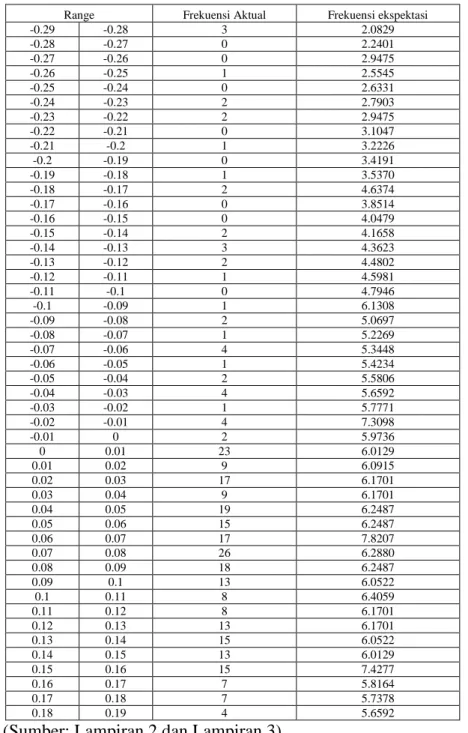

4.2 Pengujian Distribusi Laba sebagai pengukur Manajemen Laba Burgstahler dan Dichev (1997) dalam Yulianti (2004) menyatakan

ketidaknormalan dalam distribusi laba di sekitar titik nol atau titik batas pelaporan laba. Ketidaknormalan ini dianggap sebagai akibat dan usaha manajemen laba dari perusahaan. Pengujian ketidaknormalan dalam distribusi laba dilakukan dengan histogram distribusi frekuensi dan pengujian secara statistik.

Gambar 4.1 Histogram Distribusi frekuensi Laba

Dalam penelitian ini, penentuan range small loss dan small profit dilakukan pengujian nilai frekuensi aktual dengan ekspektasi yang mengacu pada penelitian Yulianti (2004). Frekuensi ekspektasi dihitung dengan menggunakan frekuensi seharusnya dalam distribusi normal. Perhitungan frekuensi ekspektasi untuk setiap kelas dalam distribusi laba didasarkan bahwa frekuensi ekspektasi berdistribusi normal dengan mean 0.073606 dan standar deviasi 0.242627. Frekuensi

ekspektasi suatu kelas dihitung dengan mengalikan probabilitas kelas bersangkutan berdasarkan distribusi normal dengan jumlah data.

Berdasarkan perbandingan frekuensi aktual dan frekuensi ekspektasi pada tabel 4.2. dan dengan melihat histogram frekuensi laba pada gambar 4.1., terlihat bahwa

range small profit yang memiliki karakteristik frekuensi ekspektasi melebihi frekuensi aktual berada pada range 0-0.18 dan rangesmall loss yang memiliki karakteristik frekuensi ekspektasi kurang dari frekuensi aktual berada pada range -0.28-0. Berdasarkan analisa tersebut, jumlah perusahaan yang akan dianalisa lebih lanjut dalam penelitian ini sebagai pengukur manajemen laba adalah 277

perusahaan yang terdiri dari 239 small profit firms yang berada pada range 0-0.18 yang secara rata-rata dianggap melakukan manajemen laba lebih tinggi

dibandingkan 38 small loss firms yang berada pada range -0.28-0. Frekuensi perusahaan Interval distribusi laba Scaled Earnings NIt/MVEt-1

Tabel 4.2. Perbandingan Frekuensi Laba Aktual dan Ekspektasi

Range Frekuensi Aktual Frekuensi ekspektasi

-0.29 -0.28 3 2.0829 -0.28 -0.27 0 2.2401 -0.27 -0.26 0 2.9475 -0.26 -0.25 1 2.5545 -0.25 -0.24 0 2.6331 -0.24 -0.23 2 2.7903 -0.23 -0.22 2 2.9475 -0.22 -0.21 0 3.1047 -0.21 -0.2 1 3.2226 -0.2 -0.19 0 3.4191 -0.19 -0.18 1 3.5370 -0.18 -0.17 2 4.6374 -0.17 -0.16 0 3.8514 -0.16 -0.15 0 4.0479 -0.15 -0.14 2 4.1658 -0.14 -0.13 3 4.3623 -0.13 -0.12 2 4.4802 -0.12 -0.11 1 4.5981 -0.11 -0.1 0 4.7946 -0.1 -0.09 1 6.1308 -0.09 -0.08 2 5.0697 -0.08 -0.07 1 5.2269 -0.07 -0.06 4 5.3448 -0.06 -0.05 1 5.4234 -0.05 -0.04 2 5.5806 -0.04 -0.03 4 5.6592 -0.03 -0.02 1 5.7771 -0.02 -0.01 4 7.3098 -0.01 0 2 5.9736 0 0.01 23 6.0129 0.01 0.02 9 6.0915 0.02 0.03 17 6.1701 0.03 0.04 9 6.1701 0.04 0.05 19 6.2487 0.05 0.06 15 6.2487 0.06 0.07 17 7.8207 0.07 0.08 26 6.2880 0.08 0.09 18 6.2487 0.09 0.1 13 6.0522 0.1 0.11 8 6.4059 0.11 0.12 8 6.1701 0.12 0.13 13 6.1701 0.13 0.14 15 6.0522 0.14 0.15 13 6.0129 0.15 0.16 15 7.4277 0.16 0.17 7 5.8164 0.17 0.18 7 5.7378 0.18 0.19 4 5.6592

1.3.Analisis Data

1.3.1. Statistik Deskriptif

Statistik deskriptif untuk variabel-variabel dalam penelitian ini adalah: Tabel 4.3. Hasil Uji Statistik Deskriptif Small Loss Firms

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

DTE 38 -.06267 .04557 -5.9363289E-3 .02076453

Valid N (listwise) 38

Tabel 4.4. Hasil Uji Statistik Deskriptif Small Profit Firms

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

DTE 239 -.09549 .17677 .0007904 .01609538

Valid N (listwise) 239 (Sumber: Lampiran 4)

Tabel 4.3. menunjukkan deskriptif variabel penelitian kelompok small loss firm

dengan jumlah data setiap variabel yang valid sebanyak 38. Beban pajak tangguhan mempunyai nilai minimum sebesar -0.06267 yang dimiliki oleh PT Aneka Kemasindo Utama Tbk pada tahun 2010 dan nilai maksimum sebesar 0.04557 yang dimiliki oleh PT Barito Pacific Tbk pada tahun 2010. Sedangkan Tabel 4.4. menunjukkan deskriptif variabel penelitian untuk kelompok profit firm

dengan jumlah data setiap variabel yang valid sebanyak 239. Beban pajak tangguhan mempunyai nilai minimum sebesar -0.09549 yang dimiliki oleh PT Inter Delta Tbk pada tahun 2007 dan nilai maksimum sebesar 0.17677 yang dimiliki oleh PT Primarindo Asia Infrastructure Tbk pada tahun 2009.

Sebagaimana dapat dilihat dari tabel, kelompok small profit firms memiliki mean yang positif, hal ini menunjukkan bahwa rata-rata perusahaan melaporkan beban pajak tangguhan. Sedangkan kelompok small loss firms memiliki mean yang

negatif, hal ini menunjukkan bahwa rata-rata perusahaan melaporkan pendapatan pajak tangguhan.

1.3.2. Hosmer and Lemeshow’s Goodness of Fit Test

Tabel 4.5. Hasil Uji Kelayakan Model Hosmer and Lemeshow’s

Hosmer and Lemeshow Test

Step Chi-square Df Sig.

1 7.236 8 .511

(Sumber: Lampiran 5)

Dari hasil pengujian yang terlihat pada tabel 4.5. menunjukkan bahwa diperoleh nilai Chi Square sebesar 7.236 dengan probabilitas signifikansi 0.511 (>0.05) yang berarti bahwa tidak ada perbedaan antara klasifikasi yang diprediksi dengan klasifikasi yang diamati. Dengan demikian, model regresi logistik dapat

digunakan untuk analisis selanjutnya. 1.3.3. Uji Model Overall Fit

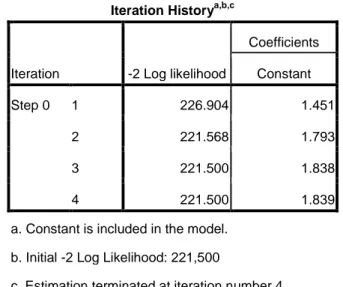

Tabel 4.6. Hasil Uji Model Overall Fit Beginning Block

Iteration Historya,b,c

Iteration -2 Log likelihood

Coefficients Constant Step 0 1 226.904 1.451 2 221.568 1.793 3 221.500 1.838 4 221.500 1.839

a. Constant is included in the model.

b. Initial -2 Log Likelihood: 221,500

c. Estimation terminated at iteration number 4 because parameter estimates changed by less than ,001.

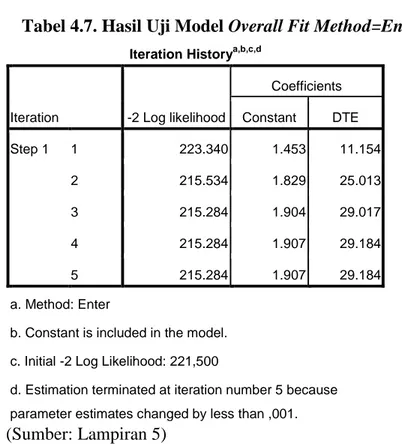

Tabel 4.7. Hasil Uji Model Overall Fit Method=Enter

Iteration Historya,b,c,d

Iteration -2 Log likelihood

Coefficients Constant DTE Step 1 1 223.340 1.453 11.154 2 215.534 1.829 25.013 3 215.284 1.904 29.017 4 215.284 1.907 29.184 5 215.284 1.907 29.184 a. Method: Enter

b. Constant is included in the model.

c. Initial -2 Log Likelihood: 221,500

d. Estimation terminated at iteration number 5 because parameter estimates changed by less than ,001. (Sumber: Lampiran 5)

Tabel 4.6. dan 4.7. menunjukkan perbandingan antara nilai -2LL blok awal dengan -2LL blok akhir. Dari hasil perhitungan nilai -2LL terlihat bahwa nilai blok awal (Block Number = 0) adalah 221.500 dan nilai pada blok akhir (Block

Number = 1) mengalami penurunan menjadi 215.284. dengan hasil tersebut dapat

disimpulkan bahwa model regresi semakin baik. 1.3.4. Uji Model Summary

Tabel 4.8. Hasil Uji Model Summary

Model Summary

Step -2 Log likelihood

Cox & Snell R Square

Nagelkerke R Square

1 215.284a .022 .040

a. Estimation terminated at iteration number 5 because parameter estimates changed by less than ,001. ` (Sumber: lampiran 5)

Berdasarkan tabel 4.8. dapat dilihat bahwa nilai R2 sebesar 0.040 atau 4.0% yang artinya variabel X ( beban pajak tangguhan) mempengaruhi variabel Y

(manajemen laba) sebesar 4.0%. Selebihnya sebesar 96.0% lainnya dijelaskan oleh variabel lain yang tidak diteliti dalam penelitian ini.

1.3.5. Uji Regresi Logistik

Penelitian ini menggunakan regresi logistik untuk mengetahui pengaruh variabel independen (beban pajak tangguhan) terhadap variabel dependen, yaitu

manajemen laba.

Tabel 4.9. Hasil Uji Regresi Logistik

Variables in the Equation

B S.E. Wald Df Sig. Exp(B)

Step 1a DTE 29.184 12.056 5.860 1 .015 4.727E12

Constant 1.907 .183 108.739 1 .000 6.732

a. Variable(s) entered on step 1: DTE. (Sumber: Lampiran 5)

Sehingga persamaan regresinya dapat ditulis sebagai berikut:

Dari persamaan di atas tampak bahwa beban pajak tangguhan (DTEit) memiliki koefisien dengan tanda positif. Berdasarkan arah koefisien tersebut menunjukkan bahwa peningkatan beban pajak tangguhan akan menaikkan probabilitas

perusahaan melakukan manajemen laba. 1.4.Pembahasan

Penelitian ini menguji apakah terdapat kemampuan beban pajak tangguhan dalam memprediksi manajemen laba yang dilakukan oleh perusahaan. Dari hasil

penelitian dapat diketahui bahwa variabel beban pajak tangguhan memiliki pengaruh positif terhadap probabilitas perusahaan melakukan manajemen laba untuk menghindari kerugian. Dengan kata lain, semakin besar beban pajak tangguhan maka semakin besar probabilitas perusahaan melakukan manajemen laba untuk menghindari kerugian. Hasil ini menunjukkan bahwa beban pajak tangguhan dapat digunakan untuk mendeteksi adanya manajemen laba untuk menghindari kerugian. Hasil penelitian ini sesuai dengan hasil penelitian yang

dilakukan oleh Yulianti (2004), Utari (2007) dan Amali (2009) yang membuktikan beban pajak tangguhan dapat digunakan dalam mendeteksi manajemen laba untuk menghindari kerugian. Oleh karena itu, hipotesis yang menyatakan semakin besar beban pajak tangguhan, semakin besar probabilitas perusahaan melakukan manajemen laba untuk menghindari kerugian didukung. Beban pajak tangguhan dapat menunjukkan adanya intervensi manajemen dalam menentukan besarnya laba akuntansi dengan memanfaatkan celah yang ada dalam standar akuntansi keuangan. Seperti yang kita ketahui, salah satu cara untuk melakukan manajemen laba adalah dengan memanfaatkan kebebasan yang diberikan oleh standar akuntansi keuangan kepada manajemen dalam melakukan estimasi dan memilih metode akuntansi yang dianggap paling baik dan paling menguntungkan perusahaan. Beban pajak tangguhan timbul dari pos-pos yag bersifat akrual dimana manajemen dapat menentukan besarnya nilai dari pos-pos tersebut. Perhitungan laba fiskal yang berdasarkan Undang-Undang pajak

memiliki batasan yang ketat dalam pengukuran akrual dibandingkan dengan perhitungan laba komersil yang berdasarkan standar akuntansi sehingga semakin besar perbedaan antara laba fiskal dan laba akuntansi yang tercermin dari beban pajak tangguhan maka menunjukkan semakin besarnya diskresi manajemen.

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Penelitian ini dilakukan dengan tujuan untuk menguji apakah terdapat

kemampuan beban pajak tangguhan dalam memprediksi manajemen labauntuk menghindari kerugian pada perusahaan manufaktur yang terdaftar di BEI pada tahun 2006-2010.

Berdasarkan pembahasan hasil analisis data yang telah diuraikan pada bab sebelumnya, maka peneliti menarik kesimpulan, yaitu: Hasil penelitian

menunjukkan bahwa semakin besar beban pajak tangguhan maka semakin besar probabilitas perusahaan melakukan manajemen laba yang tercermin dari adanya pengaruh positif beban pajak tangguhan terhadap probabilitas perusahaan melakukan manajemen laba dengan tingkat signifikansi 0.015. Hal ini menunjukkan bahwa terdapat kemampuan beban pajak tangguhan dalam memprediksi manajemen laba untuk menghindari kerugian.

5.2 Keterbatasan

Penelitian ini memiliki beberapa keterbatasan sebagai berikut:

1. Penelitian ini menggunakan variabel beban pajak tangguhan yang bernilai positif dan yang bernilai negatif (manfaat pajak tangguhan).

2. Penelitian ini tidak meneliti faktor-faktor yang menyebabkan perusahaan melaporkan kerugian atau keuntungan dan juga tidak memasukkan faktor-faktor lain yang memotivasi manajemen dalam melakukan manajemen laba.

5.3 Saran

1. Penelitian selanjutnya diharapkan memisahkan atara beban pajak tanguhan dan manfaat pajak tangguhan.

2. Penelitian selanjutnya diharapkan menambahkan variabel independen yang di diduga berpengaruh dalam mendeteksi manajemen laba serta memasukkan faktor yang memotivasi manajer melakukan manajemen laba.

3. Penelitian selanjutnya hendaknya memperpajang periode pengamatan dan memperbanyak jumlah sampel.

DAFTAR PUSTAKA

Amali, Muhammad Na’im. 2009. “Analisis Kemampuan Deferred Tax Expense dalam Mendeteksi Earnings Management pada Wajib Pajak Emiten yang Terdaftar di Kantor Pelayanan Pajak Perusahaan Masuk Bursa”, Jurnal Akuntansi dan Bisnis, Vol.9, No.1, 71-84.

Djamaluddin, Subekti, H. T. Wijayanti dan Rahmawati. 2008. “Analisis Perbedaan Antara Laba Akuntansi dan Laba Fiskal Terhadap Persistensi Laba, Akrual, dan Aliran Kas pada Perusahaan Perbankan yang Terdaftar di Bursa Efek Jakarta”, Jurnal Riset Akuntansi Indonesia, Vol. 11, No.1, Hal. 52-74.

Ghozali, Imam. 2007. Aplikasi Analisis Multivariate dengan Program SPSS.

Semarang : Badan Penerbit Universitas Diponogoro.

Ghozali, Imam dan A. Chariri. 2007. Teori Akuntansi. Semarang : Badan Penerbit Universitas Diponegoro.

Hidayati, Siti dan Zulaikha. 2003. “Analisis Perilaku Earning Management : Motivasi Minimalisasi Income Tax”. Simposium Nasional Akuntansi VI.

Ikatan Akuntan Indonesia. (2004). Standar Akuntansi Keuangan. Jakarta : Salemba Empat.

Irawan, Adi dan Gumanti. 2009. “Indikasi Earnings Management pada Initial Public Offering”. Universitas Jember.

Kieso, Donald E., Jerry J. Weygandt, and Terry D. Warfield. 2007. Akuntansi Intermediate. Edisi keduabelas. Jakarta : Erlangga.

Kusuma, H dan W. Sari. 2003. “Manajemen Laba Oleh Perusahaan Pengakuisisi Sebelum Merger dan Akuisisi Di Indonesia”, JAAI, Vol. 7, No. 1.

Lestari, Budi. 2011. “Analisis Pengaruh Book Tax Differences Terhadap Pertumbuhan Laba”, Skripsi, Fakultas Ekonomi Universitas Diponegoro.

Mahanani, Kharisma. Y. 2006. “Pengaruh Praktik Manajemen Laba Terhadap Biaya Modal Ekuitas (Studi Pada Perusahaan Publik Sektor Manufaktur)”,

Skripsi, Fakultas Ekonomi Universitas Brawijaya.

Primanita, dan Setiono. 2006. “Manajemen Laba: Konsep, Bukti Empiris Dan Implikasinya”, Kajianl Bisnis dan Manajemen, SINERGI ,Vol. 8, No.1, Hal. 43-51.

Scott, William, R. 2000. Financial Accounting Theory, Second Edition, Ontario: Prentice-Hall Canada, Inc.

Utari, Dewi. 2007. “Analisis Hubungan Antara Beban Pajak Tangguhan dengan Manajemen Laba”, Tesis, Fakultas Ekonomi Universitas Indonesia. Wahyuningsih, Dwi. R. 2007. “Hubungan Praktik Manajemen Laba Dengan

Reaksi Pasar Atas Pengumuman Informasi Laba Perusahaan Manufaktur di Bursa Efek Jakarta”, Tesis, Fakultas Ekonomi Universitas Diponegoro. Widyaningdiah, Agnes Utari. 2001. “Analisis Faktor-Faktor yang Berpengaruh

Terhadap Earnings Management pada Perusahaan Go Public di Indonesia”,

Jurnal Akuntansi, Fakultas Ekonomi Universitas Kristen Petra.

Wiryandari, S dan Yulianti. 2009. “Hubungan Perbedaan Laba Akuntansi dan Laba Pajak dengan Perilaku Manajemen Laba dan Persistensi Laba”,

Simposium Nasional Akuntansi XII.

Yulianti. 2004. “Kemampuan Beban Pajak Tangguhan Mendeteksi Manajemen Laba”, Tesis. Fakultas Ekonomi Universitas Indonesia.