BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Pustaka

2.1.1 Teori Keagenan (Agency Theory)

Agency theory merupakan bidang yang populer akhir-akhir ini.

“Teori ini menyebutkan bahwa perusahaan adalah tempat atau intersection

point bagi hubungan kontrak yang terjadi antara manajemen, pemilik,

kreditor, dan pemerintah (Harahap, 2013:532)”. Teori ini bercerita tentang

monitoring berbagai macam biaya dan memaksakan hubungan diantara

kelompok ini. Audit misalnya dianggap sebagai alat meyakinkan diri

bahwa laporan keuangan harus tergantung pada pemeriksaan dari aspek

pengawasan intern. Seandainya laporan hasil pemeriksaan akuntan adalah

wajar, ini berarti bahwa penyajiannya telah sesuai dengan prinsip

akuntansi. Dalam hal ini audit memberikan keyakinan pada pihak luar,

pemilik, dan kreditor tentang pengelolaan perusahaan oleh manajemen

sebagai agen.

Salah satu hipotesis dalam teori agency ini adalah bahwa manajemen akan

mencoba memaksimalkan kesejahteraannya sendiri dengan cara

meminimalisasi berbagai biaya agency. Hipotesis ini tidak sama artinya

dengan hipotesis yang menyebutkan bahwa manajemen mencoba

manajemen diasumsikan akan memilih prinsip akuntansi yang sesuai

dengan tujuannya memaksimalkan kepentingannya.

Teori keagenan mendeskripsikan hubungan antara pemegang

saham (stakeholder) sebagai prinsipal dan manajemen sebagai agen.

Manajemen merupakan pihak yang dikontrak oleh pemegang saham untuk

bekerja demi kepentingan pemegang saham. Karena mereka dipilih, maka

pihak manajemen harus mempertanggungjawabkan semua pekerjaannya

kepada pemegang saham.

Menurut Anthony dan Govindarajan (1995) dalam Suranggane (2007:80)

“teori keagenan adalah economic rational man dan kontrak antar prinsipal

dan agen dibuat berdasarkan angka akuntansi sehingga menimbulkan

konflik kepentingan antara prinsipal dan agen”.

Hubungan keagenan merupakan suatu kontrak dimana satu atau

lebih orang (prinsipal) memerintah orang lain (agen) untuk melakukan

suatu jasa atas nama prinsipal serta memberi wewenang kepada agen

membuat keputusan yang terbaik bagi prinsipal. Jika kedua belah pihak

tersebut mempunyai tujuan yang sama untuk memaksimumkan nilai

perusahaan, maka diyakini agen akan bertindak dengan cara yang sesuai

dengan kepentingan prinsipal. Masalah keagenan potensial terjadi apabila

kepemilikan manajer atas saham perusahaan kurang dari seratus persen.

Dengan proporsi kepemilikan yang hanya sebagian dari perusahaan

bukan untuk memaksimumkan perusahaan. Inilah yang nantinya

menyebabkan biaya keagenan (agency cost).

Dalam suatu perusahaan, konflik kepentingan antara prinsipal

dengan agen salah satunya dapat timbul karena adanya kelebihan aliran

kas (excess cash flow). Kelebihan arus kas cenderung diinvestasikan dalam

hal-hal yang tidak ada kaitannya dengan kegiatan utama perusahaan. Ini

menyebabkan perbedaan kepentingan karena pemegang saham lebih

menyukai investasi yang berisiko tinggi yang juga

menghasilkan return tinggi, sementara manajemen lebih memilih investasi

dengan risiko yang lebih rendah.

Teori agensi mengasumsikan bahwa semua individu bertindak

untuk kepentingan mereka sendiri. Agen diasumsikan akan menerima

kepuasaan tidak hanya dari kompensasi keuangan tetapi juga dari

tambahan yang terlibat dari hubungan suatu agensi, seperti waktu luang

yang banyak, kondisi kerja yang menarik, keanggotaan klub dan jam kerja

yang fleksibel. Prinsipal (pemegang saham), dipihak lain diasumsikan

hanya tertarik pada pengembalian keuangan yang diperoleh dari investasi

mereka disuatu perusahaan.

Agen biasanya memiliki sebagian besar dari kekayaan mereka

terikat dengan kekayaan perusahaan. Kekayaan ini terdiri baik dari

kekayaan keuangan maupun modal manusia mereka. Modal manusia

merupakan nilai manajer sebagaimana dipandang oleh pasar dan

atas kekayaan dan besarnya jumlah modal agen yang bergantung pada

perusahaan, agen diasumsikan akan bersikap enggan menghadapi risiko

(risk averse). Sedangkan, prinsipal termotivasi untuk menyejahterakan

dirinya dengan profitabilitas yang selalu meningkat sedangkan agen

termotivasi untuk memaksimalkan pemenuhan kebutuhan ekonomis dan

psikologisnya.

Teori keagenan menyatakan bahwa praktik manajemen laba

dipengaruhi oleh adanya konflik kepentingan oleh agen dengan prinsipal

yang timbul ketika setiap pihak berusaha untuk mencapai atau

mempertahankan tingkat kemakmuran yang dikehendaki. Prinsipal tidak

memiliki informasi yang mencukupi mengenai kinerja agen, maka

prinsipal tidak pernah merasa pasti bagaimana usaha agen memberikan

kontribusi pada hasil aktual perusahaan. Dengan demikian prinsipal berada

sebagai asimetri informasi karena agen lebih mengetahui kinerja dan

aktivitas perusahaan dibandingkan prinsipal.

Adanya perbedaan kepentingan dan informasi antara prinsipal dan

agen memacu agen untuk memikirkan bagaimana angka akuntansi yang

dihasilkan dapat lebih memaksimalkan kepentingannya. Cara yang dapat

dilakukan agen untuk mempengaruhi angka-angka akuntansi dapat berupa

2.1.2 Manajemen Laba (Earning Management)

“Earning Management dalam kamus akuntansi dikenal dalam

berbagai istilah: ada yang menyebut “window dressing” atau “lipstick

accounting” untuk menciptakan laporan keuangan lebih cantik (Harahap,

2013:552)”. Ada istilah cooked book atau income smoothing untuk

mengatur laba dengan menu yang diinginkan sponsor. Semua istilah itu

berkonotasi negatif karena ingin menciptakan angka laba yang distortif

inflatif tidak sesuai dengan kenyataan. Akhirnya akuntansi dituduh tidak

memberikan informasi yang akurat dan reliable lagi bahkan dinilai

membingungkan.

Upaya mengatur laba ini kadang bisa didukung oleh standar

akuntansi yang dipakai. Artinya dengan menerapkan standar akuntansi

yang diterima umum saat ini kita bisa mengatur laba supaya sesuai dengan

keinginan sponsor. Sifat akuntansi yang banyak mengandung taksiran

(estimasi), pertimbangan (judgment) dan sifat accrual membuka peluang

untuk bisa mengatur laba. Taksiran penyusutan, bad debts, nilai

persediaan, pemilihan standar penilaian persediaan misalnya FIFO, LIFO,

standar penyusutan misalnya straight line, double declining bisa

mengubah angka laba. Sistem akrual bisa mempengaruhi alokasi waktu

dari hasil dan biaya yang menimbulkan perubahan laba periodik.

Praktik-praktik Earning Management di BEI menurut beberapa penelitian

dan regulasi yang mencoba untuk mengikat para pelaku untuk tidak

melakukan earning management yang merugikan publik ini.

Dikalangan akademisi sendiri sebenarnya ada upaya untuk keluar

dari konvensi standar akuntansi yang ada sekarang. Menurut Tom Lee,

menganjurkan “cash flow accounting” atau akuntansi berbasis kas yang

tidak menggunakan basis akrual untuk menghindari manajemen laba

melalui sistem akrual.

Manajemen laba (earning management) merupakan bagian dari

Teori Akuntansi Positif (Positive Accounting Theory). Positive Accounting

Theory merupakan teori yang membahas mengenai pemilihan prinsip

akuntansi oleh manajer dan bagaimana manajer bereaksi atas standar

akuntansi yang dianjurkan (Scott, 2003 dalam Kusuma, 2014). Dalam

perkembangannya, positive accounting theory mencoba menjelaskan dan

memprediksikan praktik akuntansi yang dilakukan didalam perusahaan

salah satunya adalah praktik earning management.

Beberapa peneliti terdahulu mengartikan manajemen laba dengan

bahasa berbeda-beda. Namun demikian pada intinya adalah sama yaitu

menentukan laba sedemikian rupa dengan mempermainkan pos-pos

pendapatan dan biaya dalam laporan laba rugi baik melalui pemanfaatan

pemilihan alternatif metode maupun melalui operasi.

Terdapat tiga hipotesis terkait dengan positive accounting theory,

akuntansi yang paling menguntungkan mereka sendiri. Ketiga hipotetis

tersebut adalah:

1. Bonus Plan Hypothesis

Hipotesis ini menyatakan bahwa manajer perusahaan dengan bonus

plan yang didasarkan pada besarnya laba yang dicapai akan cenderung

memilih standar akuntansi yang akan meningkatkan laba tahun

berjalan atau melakukan perataan laba (income smoothing).

2. Debt Covenant Hypothesis

Hipotesis ini menyatakan bahwa perusahaan dengan debt covenant

yang didasarkan pada angka-angka laporan keuangan, akan

menghindari kondisi gagal bayar (default) dengan cara menggeser

laba dimasa mendatang untuk dilaporkan sebagai laba tahun berjalan.

3. Political Cost Hypothesis

Hipotesis ini menyatakan semakin besar political cost yang dihadapi

perusahaan apabila melaporkan laba, manajer akan cenderung

menunda pengakuan laba. Perusahaan-perusahaan besar atau

perusahaan-perusahaan yang berada dalam industri tertentu memiliki

kecenderungan untuk menarik perhatian publik dan pemerintah.

Apabila perusahaan-perusahaan ini melaporkan profitabilitas yang

tinggi, dapat menimbulkan kebijakan pemerintah baru yang akan

mengurangi profitabilitasnya (misalnya kebijakan dibidang pajak).

kebijakan manajemen laba yang mengurangi laba (income decreasing

earnings management).

2.1.3 Deferred Tax Liabilities (Kewajiban Pajak Tangguhan)

Dalam Akuntansi Pajak Pengahsilan (PPh), laba dibedakan antara

laba akuntansi (accounting profit), laba komersial dengan laba fiskal

(taxable profit), atau penghasilan kena pajak. Laba akuntansi adalah laba

atau rugi bersih selama satu periode sebelum dikurangi beban pajak yang

dihitung berdasarkan prinsip akuntansi yang berlaku umum dan lebih

ditujukan untuk menilai kinerja ekonomi, sedangkan laba fiskal adalah

laba/rugi selama satu periode yang dihitung berdasarkan Peraturan

Perpajakan dan lebih ditujukan untuk menjadi dasar penghitungan PPh.

Tahun 1998, Ikatan Akuntan Indonesia (IAI) menerbitkan Penyataan

Standar Akuntansi Keuangan Nomor 46 (PSAK 46) mengenai akuntansi

PPh. Penerapan PSAK 46 ini diharapkan dapat menjembatani antara

Peraturan Perpajakan dengan ketentuan akuntansi (Sukrisno Agoes,

2007:197).

Aktiva pajak tangguhan dan kewajiban pajak tangguhan adalah

efek atau konsekuensi pajak periode mendatang dari perbedaan temporer.

Kewajiban pajak tangguhan adalah jumlah pajak penghasilan terutang

untuk periode mendatang sebagai akibat adanya perbedaan temporer kena

pajak. Kewajiban pajak tangguhan berasal dari beda temporer kena pajak.

waktu menyebabkan terjadinya koreksi negatif sehingga beban pajak

menurut akuntansi lebih besar daripada beban pajak menurut peraturan

perpajakan. Kewajiban pajak tangguhan ditimbulkan oleh beban pajak

tangguhan (deferred tax expense).

Menurut Yulianti (2005), “beban pajak tangguhan timbul akibat

perbedaan temporer antara laba akuntansi (yaitu laba dalam laporan

keuangan untuk kepentingan pihak eksternal) dengan laba fiskal (laba

yang digunakan sebagai dasar perhitungan pajak)”. Perbedaan antara

laporan keuangan akuntansi dan fiskal disebabkan dalam penyusunan

laporan keuangan dimana standar akuntansi lebih memberikan keleluasaan

bagi manajemen dalam menentukan prinsip dan asumsi akuntansi

dibandingkan dengan yang diperbolehkan oleh peraturan perpajakan.

“Pengakuan pajak penghasilan dalam PSAK No.46, telah menetapkan

metode akuntansi pajak penghasilan secara komprehensif dengan

pendekatan aktiva kewajiban atau balance-sheet approach (Wijayanti,

2006 dalam Kusuma, 2014)”. Metode akuntansi pajak penghasilan yang

berorientasi pada neraca mengakui kewajiban dan aktiva pajak tangguhan

terhadap konsekuensi fiskal masa depan yang disebabkan oleh adanya

perbedaan temporer dan sisa kerugian yang belum dikompensasikan.

Untuk itu, perbedaan temporer yang dapat menambah jumlah pajak dimasa

depan akan diakui sebagai utang pajak tangguhan dan perusahaan harus

mengakui adanya biaya pajak tangguhan (deferred tax expense), yang

perusahaan yang mengakui pendapatan lebih awal atau menunda biaya

untuk pelaporan keuangan dibanding pelaporan pajak. Sebaliknya,

perbedaan temporer yang dapat mengurangi jumlah pajak dimasa depan

akan diakui sebagai aset pajak tangguhan dan perusahaan harus mengakui

adanya keuntungan atau manfaat pajak tangguhan (deferred tax benefit),

yang berarti bahwa kenaikan aset pajak tangguhan konsisten dengan

perusahaan yang mengakui biaya lebih awal atau menangguhkan

pendapatannya untuk tujuan pelaporan keuangan dibandingkan pelaporan

pajak.

Yulianti (2005) menyatakan “bahwa semakin besar perbedaan

antara laba yang dilaporkan perusahaan (laba komersial) dengan laba

fiskal menunjukkan “red flag/bendera merah” bagi pengguna laporan

keuangan”. Hal ini berarti pengguna laporan keuangan harus berhati-hati

dalam menggunakan laporan keuangan tersebut dalam pengambilan

keputusannya. Semakin besar persentase beban pajak tangguhan terhadap

total beban pajak perusahaan menunjukkan pemakaian standar akuntansi

yang semakin liberal (Yulianti, 2005).

Menurut Philips, Pincus and Rego (2003) mengatakan bahwa

Beban pajak tangguhan adalah beban yang timbul akibat perbedaan temporer antara laba akuntansi (yaitu laba dalam laporan keuangan untuk kepentingan pihak eksternal) dengan laba fiskal (laba yang digunakan sebagai dasar perhitungan pajak).

Menurut Zain (2007) dalam Jayanto dan Kiswanto (2009):

Pajak tangguhan terjadi akibat perbedaan antara PPh terutang (pajak penghasilan yang dihitung berbasis pada penghasilan kena pajak yang sesungguhkan dibayar kepada pemerintah) dengan beban pajak penghasilan (pajak penghasilan yang dihitung berbasis penghasilan sebelum pajak) sepanjang menyangkut perbedaan temporer.

2.1.4 Deferred Tax Asset (Aset Pajak Tangguhan)

Aset pajak tangguhan disebabkan jumlah pajak penghasilan

terpulihkan pada periode mendatang sebagai akibat perbedaan temporer

yang boleh dikurangkan dan sisa kompensasi kerugian (Purba, 2009:32).

Besarnya aset pajak tangguhan dicatat apabila dimungkinkan adanya

realisasi manfaat pajak dimasa yang akan datang. Oleh karena itu

dibutuhkan judgement untuk menaksir seberapa mungkin aset pajak

tangguhan tersebut dapat direalisasikan. Aset pajak tangguhan adalah aset

yang terjadi apabila perbedaan waktu menyebabkan koreksi positif yang

berakibat beban pajak menurut akuntansi komersial lebih kecil dibanding

beban pajak menurut Undang-Undang Pajak.

Menurut Ikatan Akuntan Indonesia, nilai tercatat Aset Pajak

Tangguhan harus ditinjau kembali pada tanggal neraca. Perusahaan harus

menurunkan nilai tercatat apabila laba fiskal tidak mungkin memadai

untuk mengkompensasi sebagian atau semua aset pajak tangguhan.

Penurunan tersebut harus disesuaikan kembali apabila besar kemungkinan

laba fiskal memadai. Dengan adanya kewajiban untuk melakukan

peninjauan kembali pada tanggal neraca, maka setiap tahun manajemen

tangguhan dan pencadangan aset pajak tangguhan, sedangkan penilaian

manajemen untuk melakukan saldo cadangan aset pajak tangguhan

tersebut bersifat subjektif (Suranggane, 2007:81).

Dengan diberlakukannya PSAK No.46 yang mensyaratkan para

manajer untuk mengakui dan menilai kembali aset pajak tangguhan yang

dapat disebut pencadangan nilai aset pajak tangguhan. Peraturan ini dapat

memberikan kebebasan manajemen untuk menentukan kebijakan

akuntansi yang digunakan dalam penilaian aset pajak tangguhan pada

laporan keuangannya, sehingga dapat digunakan untuk mengiindikasikan

ada tidaknya rekayasa laba atau manajemen laba yang dilakukan oleh

perusahaan dalam laporan keuangan yang dilaporkan dalam rangka

menghindari penurunan atau kerugian laba.

2.1.5 Akrual

Dalam buku Pengantar Akuntansi (Warren Reeve Fees

Accounting), pada waktu akuntan menyiapkan laporan keuangan, mereka

berasumsi bahwa umur ekonomi suatu bisnis dapat dibagi dalam beberapa

periode waktu. Dengan menggunakan konsep periode akuntansi

(accounting period concept) ini, akuntan harus menentukan dalam periode

mana pendapatan dan beban bisnis akan dilaporkan. Untuk menentukan

periode yang tepat, akuntan akan menggunakan akuntansi dasar kas atau

Pada dasar kas (cash basis), pendapatan dan beban dilaporkan

dalam laporan laba rugi pada periode dimana kas diterima atau dibayar.

Misalnya, penghasilan dicatat ketika kas diterima dari klien, dan upah

dicatat ketika kas dibayarkan kepada karyawan. Laba (rugi) bersih

merupakan selisih antara penerimaan kas (pendapatan) dan pengeluaran

kas (beban).

Pada dasar akrual (accrual basis), pendapatan dilaporkan dalam

laporan laba rugi pada periode saat pendapatan tersebut dihasilkan

(earned). Misalnya pendapatan dilaporkan pada saat jasa diberikan kepada

pelanggan tanpa melihat apakah kas telah diterima atau belum dari

pelanggan selama periode ini. Konsep yang mendukung pelaporan

pendapatan ini disebut konsep pengakuan pendapatan (revenue recognition

concept). Pada dasar akrual, beban dan pendapatan yang saling terkait

dilaporkan pada periode yang sama. Sebagai contoh, upah karyawan

dilaporkan sebagai beban pada periode dimana karyawan memberikan jasa

bukan pada saat upah dibayarkan. Pada buku Akuntansi Intermediate

(Kieso Weygandt Warfield, 2008) dijelaskan bahwa sebagian besar

perusahaan menggunakan akuntansi dasar akrual dimana perusahaan itu

mengakui pendapatan ketika dihasilkan dan mengakui beban pada periode

terjadinya, tanpa memperhatikan waktu penerimaan atau pembayaran kas.

Namun, sejumlah perusahaan kecil dan pembayar pajak individu rata-rata

menggunakan pendekatan dasar kas murni atau yang telah dimodifikasi.

diakui pada saat kas diterima dan beban hanya diakui pada saat kas

dibayarkan. Penentuan laba menurut dasar kas tergantung pada penagihan

pendapatan serta pembayaran beban. Dasar kas mengabaikan prinsip

pengakuan pendapatan serta prinsip penandingan. Akibatnya, laporan

keuangan dasar kas tidak sesuai dengan prinsip-prinsip akuntansi yang

diterima umum. Sehingga, tidak jarang laporan keuangan dengan dasar kas

dikonversi menjadi laporan keuangan dasar akrual untuk tujuan penyajian

kepada para investor dan kreditor. Akuntansi dasar akrual secara teoritis

lebih disukai karena menyediakan informasi tentang arus kas masuk dan

arus kas keluar yang berhubungan dengan aktivitas operasi sepanjang arus

kas ini dapat diestimasi dengan tingkat kepastian yang memadai.

Menurut PSAK, Laporan keuangan disusun berdasarkan akrual.

Dengan dasar ini pengaruh transaksi dan peristiwa lain diakui pada saat

kejadian (dan bukan pada saat kas dan setara kas diterima atau dibayar)

dan dicatat dalam catatan akuntansi serta dilaporkan dalam laporan

keuangan pada periode yang bersangkutan. Konsep Akrual dibedakan

menjadi 2 yaitu:

1. Discretionary Accrual

Adalah pengakuan akrual laba atau beban yang bebas tidak diatur dan

merupakan pilihan kebijakan manajemen.

2. Non Discretionary Accrual

Adalah sebaliknya, pengakuan akrual laba yang wajar yang tunduk

Model yang digunakan untuk menghitung total akrual yaitu Modified

Jones Model dengan formula:

TAit = NIit– CFOit

Dimana: TA = Total Akrual

NIit = Laba bersih perusahaan i dalam periode t

CFOit = Arus kas operasi perusahaan i dalam periode t

2.2 PSAK No.46 Tentang Akuntansi Pajak Penghasilan 2.2.1 Tujuan Dari PSAK No.46

Tujuan dari dikeluarkannya PSAK No.46 tentang akuntansi pajak

penghasilan antara lain:

1. Mengatur perlakuan akuntansi pajak penghasilan

2. Dalam akuntansi pajak penghasilan, agar dilakukan pengakuan

(recognition) terhadap future tax effect yang timbul sebagai akibat

adanya transaksi dan peristiwa yang telah diakui dalam laporan

keuangan dan SPT. Disamping itu agar dilakukan pengakuan terhadap

future tax effect dari kompensasi kerugian fiskal yang belum

digunakan apabila persyaratan tertentu terpenuhi.

3. Pengakuan future tax effect dilakukan dengan mengakui adanya aset

pajak tangguhan dan kewajiban pajak tangguhan dalam PSAK No.46

dilakukan dengan menggunakan Balance Sheet Liability Method.

4. Mengatur tentang penyajian pajak penghasilan pada laporan keuangan

2.2.2 Terminologi Yang Digunakan Dalam PSAK No.46

Dalam PSAK No.46 terdapat istilah baru yang digunakan, antara

lain:

1. Pajak penghasilan adalah pajak yang dihitung berdasarkan peraturan

perpajakan dan pajak ini dikenakan atas penghasilan kena pajak

perusahaan.

2. Pajak penghasilan final adalah pajak penghasilan yang bersifat final,

yaitu bahwa setelah pelunasannya, kewajiban pajak telah selesai dan

penghasilan yang dikenakan pajak penghasilan final tidak

digabungkan dengan jenis penghasilan lain yang terkena pajak

penghasilan yang bersifat tidak final. Pajak jenis ini dapat dikenakan

terhadap jenis penghasilan, transaksi atau usaha tertentu.

3. Laba akuntansi adalah laba atau rugi bersih selama satu periode

sebelum dikurangi beban pajak.

4. Penghasilan kena pajak atau laba fiskal (taxable profit) atau rugi pajak

(tax loss) adalah laba atau rugi selama satu periode yang dihitung

berdasarkan peraturan perpajakan dan yang menjadi dasar perhitungan

pajak penghasilan.

5. Beban pajak (tax expense) atau penghasilan pajak (tax income) adalah

jumlah agregat pajak kini (current tax) dan pajak tangguhan (deferred

tax) yang dihitung dalam laba atau rugi satu periode. .

6. Pajak kini (current tax) adalah jumlah pajak penghasilan terutang atas

7. Kewajiban pajak tangguhan (deferred tax liabilities) adalah jumlah

pajak penghasilan terutang (payable) untuk periode mendatang akibat

adanya perbedaan temporer kena pajak.

8. Aset pajak tangguhan adalah jumlah pajak penghasilan terpulihkan

(recoverable) pada periode mendatang sebagai akibat adanya:

a. Perbedaan temporer yang boleh dikurangkan

b. Sisa kompensasi kerugian

9. Perbedaan temporer adalah perbedaan antara jumlah tercatat aset atau

kewajiban dengan DPP-nya. Perbedaan temporer dapat berupa:

a. Perbedaan temporer kena pajak (taxable temporary differences)

adalah perbedaan temporer yang menimbulkan suatu jumlah kena

pajak dalam penghitungan laba fiskal periode mendatang pada saat

nilai tercatat aset dipulihkan atau nilai tercatat kewajiban tersebut

dilunasi.

b. Perbedaan temporer yang boleh dikurangkan (deductible temporary

differences) adalah perbedaan temporer yang menimbulkan suatu

jumlah yang boleh dikurangkan (deductible amounts) dalam

perhitungan laba fiskal periode mendatang pada saat nilai tercatat

aset dipulihkan atau nilai tercatat kewajiban dilunasi.

10. Dasar Pengenaan Pajak (DPP) aset atau kewajiban adalah nilai aset

atau kewajiban yang diakui oleh Direktorat Jenderal Pajak (DJP)

11. Surat Ketetapan Pajak adalah surat yang diterbitkan oleh DJP yang

dapat berupa:

a. Surat Ketetapan Pajak Kurang Bayar adalah surat keputusan yang

menentukan besar jumlahnya pajak terutang, jumlah kredit pajak,

jumlah kekurangan pembayaran pokok pajak, besarnya sanksi

administrasi dan jumlah yang masih harus dibayar.

b. Surat Ketetapan Pajak Kurang Bayar Tambahan adalah surat

keputusan yang menentukan tambahan atas jumlah pajak yang telah

ditetapkan.

c. Surat Ketetapan Pajak Lebih Bayar adalah surat keputusan yang

menentukan jumlah kelebihan pembayaran pajak karena jumlah

kredit pajak lebih besar dari pajak yang terutang atau tidak

seharusnya terutang.

d. Surat Ketetapan Pajak Nihil adalah surat keputusan yang

menentukan jumlah pajak terutang sama besarnya dengan jumlah

kredit pajak atau pajak tidak terutang dan tidak ada kredit pajak.

12. Surat Tagihan Pajak adalah surat yang diterbitkan oleh DJP untuk

melakukan tagihan pajak dan/atau sanksi administrasi berupa bunga

atau denda.

2.2.3 Akuntansi Pajak Penghasilan

Masalah timbul ketika adanya perbedaan-perbedaan antara laba

dengan laba sebelum kena pajak yang ditentukan berdasarkan SAK,

apakah perlu diadakan alokasi pajak penghasilan terhadap pengaruh pajak

(tax effects) atas perbedaan-perbedaan tersebut. Disini muncul dua

pendapat berbeda diantara para akuntan. Beberapa menyatakan bahwa

pajak yang dilaporkan dalam laporan keuangan adalah pajak yang

benar-benar terjadi atau dikenakan pada tahun yang bersangkutan. Sehingga

tidak perlu adanya pengakuan secara akuntansi atau pengakuan terhadap

tax effects atas perbedaan-perbedaan tersebut. Pendapat ini merupakan

dukungan terhadap nonallocation method (flow-through).

Di pihak lain kelompok kedua menyatakan perlu adanya alokasi

pajak penghasilan atas perbedaan-perbedaan tersebut, dengan

argumen-argumen sebagai berikut:

1. Pajak penghasilan berasal dari transaksi atau kejadian yang terjadi

akibatnya, beban pajak penghasilan harus berdasarkan hasil dari

transaksi atau kejadian yang dimasukkan dalam laba akuntansi

keuangan.

2. Pajak penghasilan adalah beban dalam melakukan usaha, dan

seharusnya dimasukkan konsep akrual, penangguhan dan estimasi yang

sama yang diterapkan dalam beban-beban lainnya.

3. Perbedaan waktu pengakuan beban dan pendapatan yang berakibat pada

perbedaan temporer akan berbalik dimasa depan. Peluasan usaha, bisnis

Aset lama diterima, kewajiban lama dilunasi dan yang baru digantikan.

Pajak tangguhan pun bertambah dengan cara yang sama.

4. Alokasi pajak interperiode membuat net income perusahaan lebih

berguna sebagai dasar pengukuran long-term earning power dan

mencegah adanya periodik yang berasal dari peraturan pajak

penghasilan.

5. Non-alokasi atas beban pajak penghasilan menyulitkan prediksi arus

kas masa depan. Contohnya, arus kas masuk masa depan perusahaan

dari pelunasan penjualan kredit biasanya akan dihapuskan oleh arus kas

keluar untuk pajak.

6. Business entity diharapkan untuk berkelanjutan dalam going concern

basic dan pajak penghasilan yang kini ditangguhkan akhirnya akan

dilunasi.

7. Pengakuan atas pajak tangguhan diperlukan untuk melaporkan pajak

yang dimasa depan diharapkan dilunasi atau dipulihkan karena

perlakuan tax return untuk berbagai item berbeda dengan perlakuan

dalam laporan keuangan.

Pada akhirnya, argumen mengenai alokasi pajak interperiodelah yang

paling tepat. Lalu muncul dua konsep berkenaan dengan masalah pengalokasian

itu sendiri. Konsep tersebut adalah comprehensive basic dan partial basic. Dalam

comprehensive allocation, beban pajak penghasilan yang dilaporkan dalam satu

periode akuntansi dipengaruhi oleh semua transaksi dan kejadian yang termasuk

Comprehensive allocation berakibat pada penyertaan konsekuensi pajak dari

semua perbedaan temporer yang terdapat dalam aset dan kewajiban pajak

tangguhan.

Sebaliknya, dalam partial allocation, beban pajak penghasilan yang

dilaporkan dalam periode akuntansi tidak dipengaruhi oleh perbedaan temporer

yang diharapkan tidak berbalik dimasa depan. Akibatnya, pengakuan pajak

penghasilan tangguhan dianggap tidak tepat untuk perbedaan temporer yang pasti

akan selalu ada dan akan menimbulkan perbedaan dimasa depan yang nantinya

akan saling hapus perbedaan yang berbalik, mengakibatkan penundaan yang tidak

terbatas dari konsekuensi pajak tangguhan. Jadi perbedaan temporer tidak jauh

berbeda dengan perbedaan tetap. Selain itu konsep ini juga berpendapat bahwa

beban pajak yang dilaporkan pada suatu periode harus sama dengan pajak yang

2.3 Penelitian Terdahulu

Peneliti Judul Penelitian Metode Penelitian Hasil Penelitian

Persamaan Perbedaan

Yulianti (2005) Kemampuan Beban

Alat uji: Regresi Logistik

Suranggane (2007) Analisis Aktiva Pajak

Tangguhan Akrual yang terdaftar di BEI.

memprediksi Earnings Managements

(Penelitian Empiris pada Perusahaan Manufaktur yang Terdaftar di BEI).

Beban pajak tangguhan (X1)

Akrual (X2)

Objek Penelitian: Perusahaan manufaktur yang terdaftar di BEI.

Alat Uji : Regresi

Kusuma (2014) Analisis Beban Pajak

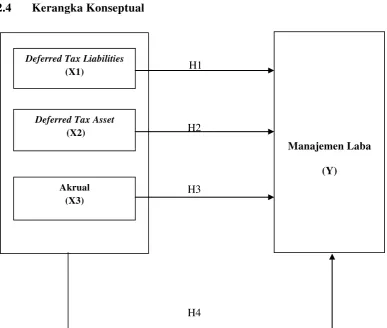

2.4 Kerangka Konseptual

2.5 Penjelasan Kerangka Konseptual dan Hipotesis

2.5.1 Pengaruh Deferred Tax Liabilities Terhadap Manajemen Laba Semakin besar perbedaan antara laba yang dilaporkan perusahaan

(laba komersial) dengan laba fiskal menunjukkan bendera merah bagi

pengguna laporan keuangan. Manajer menggunakan keleluasaannya untuk

mengalihkan pendapatan dari periode mendatang untuk periode saat ini

dalam rangka melaporkan pertumbuhan penghasilan yang konsisten.

“Beban pajak adalah salah satu akun terakhir sebelum laba bersih yang

disajikan dalam laporan laba rugi komprehensif. Beban pajak ini

digunakan sebagai upaya terakhir untuk melakukan manajemen laba

(Dhaliwal et al., 2004 dalam Indriani)”. Peningkatan deferred tax

liabilities terjadi karena beban pajak lebih besar daripada pajak kini.

Kenaikan deferred tax liabilities akan meningkatkan beban pajak

tangguhan dan secara total akan meningkatkan beban pajak penghasilan.

Peningkatan beban pajak tangguhan ini terjadi karena aktivitas manajemen

laba yang meningkatkan laba perusahaan. Semakin besar persentase beban

pajak tangguhan terhadap total beban pajak perusahaan menunjukkan

standar akuntansi yang semakin liberal. Dan perbedaan antara laba

akuntansi dengan laba fiskal memiliki hubungan yang positif dengan

insentif pelaporan keuangan seperti financial distress dan pemberian

bonus, dengan adanya hal tersebut maka dimungkinkan manajer dapat

melakukan rekayasa laba atau manajemen laba dengan memperbesar atau

memperkecil jumlah deferred tax expense yang diakui dengan laporan laba

rugi. Beban yang besar akan menurunkan tingkat laba yang diperoleh

suatu perusahaan, begitu pula sebaliknya beban yang sedikit akan

menaikkan tingkat laba yang diperoleh perusahaan. Dari penjelasan diatas

dapat terjadi rekayasa laba atau manajemen laba dengan menaikkan atau

menurunkan jumlah beban pajak tangguhan yang diakui dalam laporan

H1 : Deferred Tax Liabilities berpengaruh terhadap Manajemen laba

2.5.2 Pengaruh Deferred Tax Asset terhadap Manajemen Laba

Selisih positif antara laba akuntansi dengan laba fiskal

mengakibatkan terjadinya koreksi positif yang menimbulkan terjadinya

aset pajak tangguhan (Suranggane, 2007:78). Aset pajak tangguhan terjadi

bila laba akuntansi lebih kecil daripada laba fiskal akibat temporer. Lebih

kecilnya laba akuntansi dari laba fiskal mengakibatkan perusahaan

menunda pajak terutang periode mendatang. Berdasarkan penelitian

Suranggane (2007) bahwa aset pajak tangguhan dijadikan proksi sebagai

indikator dari praktik manajemen laba yang dilakukan perusahaan. Aset

pajak tangguhan yang jumlahnya diperbesar oleh manajemen dimotivasi

adanya pemberian bonus, beban politis atas besarnya perusahaan dan

minimalisasi pembayaran pajak agar tidak merugikan perusahaan.

Mengacu pada pernyataan tersebut, maka diekspektasikan adanya

peranan antara aset pajak tangguhan yang dimungkinkan dapat digunakan

sebagai indikator adanya manajemen laba. Jika jumlah aset pajak

tangguhan semakin besar maka semakin tinggi manajemen melakukan

manajemen laba, untuk itu dibuat hipotetis sebagai berikut:

2.5.3 Pengaruh Akrual terhadap Manajemen Laba

Penyusunan laporan keuangan dengan metode akrual ini digunakan

oleh para manajer dengan memanipulasi laba sedemikian rupa untuk

mempengaruhi keputusan stakeholder. Oleh karena itu, ada kecenderungan

para manajer untuk mengatur laba sedemikian rupa dengan menerapkan

income-increasing discretionary accruals (usaha untuk merekayasa laba

dengan menurunkan tingkat laba pada tingkat tertentu untuk membalikkan

kebijakan akrual yang dilakukan sebelumnya).

H3 : Akrual berpengaruh terhadap Manajemen Laba