PENGARUH UKURAN PERUSAHAAN, PROFITABILITAS,

LEVERAGE, UMUR PERUSAHAAN DAN KEPEMILIKAN

PEMERINTAH TERHADAP PENGUNGKAPAN INTELLECTUAL

CAPITAL

Erlisa Shinta Asfahani

Prodi Akuntansi Fakultas Ekonomi, Universitas Negeri Surabaya

sintafahani@gmail.com

ABSTRACT

This study aimed to determine the effect of firm size, profitability, leverage, firm age and goverment ownership on intellectual capital disclosure by companies listed on the Indonesia Stock Exchange in period 2013-2015. This study used the annual report as a sample of the data with the company is 120 observations. Selection of the study on Non BUMN companies sample was conducted using a form of cluster sampling. This research used multiple linier regression analysis. The result of this research showed that Leverage, firm age and goverment ownership has a significant effect on Intellectual Capital Disclosure. While the Size firm and Profitability has no significant effect on Intellectual Capital Disclosure.

Keywords: Intellectual Capital Disclosure, Firm Size, Profitability, Leverage, Firm age, Goverment ownership

ABSTRACT

Penelitian ini bertujuan untuk menguji pengaruh ukuran perusahaan, profitabilitas, leverage, umur perusahaan dan kepemilikan pemerintah terhadap pengungkapan Intellectual Capital pada Perusahaan yang terdaftar di Bursa Efek Indonesia periode tahun 2013-2015. Penelitian ini menggunakan laporan tahunan sebagai data dengan sampel perusahaan adalah 120 data observasi. Pemilihan sampel pada perusahaan non BUMN dilakukan dengan metode secara kluster. Analisis yang digunakan dalam penelitian ini adalah analisis regresi linear berganda. Hasil penelitian menunjukkan bahwa variabel leverage, umur perusahaan dan kepemilikan pemerintah berpengaruh terhadap pengungkapan Intellectual Capital. Sedangkan Ukuran perusahaan dan profitabilitas tidak memiliki pengaruh signifikan terhadap tingkat pengungkapan Intellectual Capital.

Kata Kunci: Pengungkapan Intellectual Capital, Ukuran perusahaan, Profitabilitas, Leverage, umur perusahaan, kepemilikan pemerintah.

PENDAHULUAN

mempertahankan eksistensi perusahaannya. Salah satu bentuk usaha perusahaan dalam mempertahankan eksistensinya yaitu dengan peningkatan sumber daya manusia serta teknologi (Flamholtz et al., 2002).

Perusahaan di Indonesia dianggap kurang memiliki keunggulan kompetitif serta kurang memiliki inovasi yang tinggi sehingga menyebabkan daya saing yang rendah. Peringkat daya saing Indonesia dari tahun ke tahun terus mengalami penurunan. Pada tahun 2013, peringkat daya saing Indonesia sempat mengalami kenaikan dari peringkat 38 menjadi peringkat 34 dari 144 negara yang paling kompetitif di dunia pada tahun 2014, sedangkan peringkat Indonesia kembali merosot tiga angka menjadi peringkat 37 pada tahun 2015-2016 (www.kemenkeu.go.id). Hal tersebut dijelaskan dalam The Global Competitiveness Report yang dikeluarkan oleh World Economic Forum(WEF).

Penurunan peringkat daya saing Indonesia ini membuat pemerintah berupaya meningkatkan daya saing Indonesia. Salah satu bentuk upaya pemerintah yaitu dengan pemanfaatan keunggulan industri nasional serta peningkatan SDM industri dan teknologi serta inovasi (www.kemenperin.go.id). Perusahaan di Indonesia yang rata-rata berbasis tenaga kerja harus mengubah sistem manajemennya menjadi perusahaan yang berbasis pengetahuan. Pengetahuan telah diakui sebagai komponen bisnis yang penting dan merupakan sumber daya strategis yang lebih sustainable untuk memperoleh serta mempertahankan competitive advantage (Solikhah dkk., 2010). Penerapan bisnis yang berbasis pengetahuan akan memiliki dampak terhadap pelaporan keuangan (Yudianti, 2000).

Pada mulanya, pelaporan akuntansi dianggap sebagai laporan pertanggungjawaban kepada pemilik. Namun seiring berjalannya waktu paradigma baru telah mengubah fungsi dari pelaporan akuntansi menjadi pengambilan keputusan oleh investor dan menuntut pelaporan akuntansi yang lebih luas. Oliviera et al., (2006) yang menyatakan bahwa laporan keuangan tradisional telah kehilangan relevansinya sebagai instrumen pengambilan keputusan. Mouritsen et al., (2004) telah membuktikan bahwa pada laporan tahunan perusahaan terdapat gap antara nilai buku dan nilai pasar karena perusahaan telah gagal mengungkapkan hidden value. salah satu bentuk pengungkapan hidden value pada perusahaan yaitu dengan mengungkapkan intellectual capital.

dalam pengelolaan sumber daya tersebut. Fenomena Intellectual capital berkembang di Indonesia saat munculnya PSAK No. 19 tentang aset tidak berwujud yang menjelaskan bahwa aset tidak berwujud adalah aset non moneter yang dapat diidentifikasi tanpa memiliki wujud fisik dan dapat digunakan untuk menghasilkan atau menyerahkan barang atau jasa, disewakan kepada pihak lain dan untuk tujuan administratif (IAI, 2009). PSAK No 19 merupakan hasil adopsi dari IAS 38 dan FRS 10. Namun dalam pedoman tersebut, tidak diatur mengenai identifikasi serta pengukuran dari intellectual capital. Ningsih dan Laksito (2014) berpendapat bahwa pengungkapan intellectual capital masih bersifat voluntary (sukarela) sehingga pengungkapan setiap perusahaan akan berbeda-beda sesuai dengan kebijakan dan karakteristik perusahaan.

Komponen dari karakteristik perusahaan dapat ditunjukkan dari bagaimana tipe sektor industri atau jenis industri dari perusahaan tersebut, selain itu juga dapat dilihat dari ukuran perusahaan, cross-listing, profitabilitas, likuiditas, leverage, struktur kepemilikan perusahaan maupun umur perusahaan. Terdapat beberapa penelitian yang menganalisis faktor-faktor yang mempengaruhi pengungkapan intellectual capital diantaranya seperti Penelitian Meek et al., (1995) menemukan bahwa ukuran perusahaan, status listing dan country/region mempengaruhi luasnya pengungkapan sukarela. Penelitian dari Taliyang et al., (2011) menunjukkan hasil bahwa konsentrasi kepemilikan dan size berpengaruh terhadap ICD Leverage, age, growth dan profitabilitas tidak berpengaruh terhadap pengungkapan intellectual capital, sedangkan Nugroho (2012) variabel ukuran perusahaan, umur perusahaan, komisaris independen, leverage dan konsentrasi kepemilikan tidak mempengaruhi pengungkapan intellectual capital.

Berdasarkan pada latar belakang serta hasil penelitian sebelumnya, penelitian ini dilakukan kembaliguna mendapat hasil yang konsisten. Penelitian ini menggunakan lima variabel independen yaitu ukuran perusahaan, profitabilitas, leverage, umur perusahaan dan kepemilikan pemerintah pada perusahaan yang terdaftar di bursa efek Indonesia dengan periode penelitian selama tiga tahun yaitu tahun 2013-2015.

KAJIAN PUSTAKA

Hubungan antara agen dengan principal ini berupa kontrak kerja antara manajemen dengan perusahaan yang mana pihak manajemen (agen) ditugaskan oleh perusahaan (principal) untuk melakukan pendelegasian kewenangan dalam membuat keputusan dan sering terjadi masalah keagenan karena disebabkan oleh tugas yang dilakukan agen selalu mengalami ketidakpastian serta adanya perbedaan yang terjadi antara agen dengan principal.

Holmes et.al., (2003) mengatakan bahwa dampak dari terjadinya masalah agensi akan menimbulkan biaya yang disebut dengan biaya keagenan yang terindikasi dapat menimbulkan penurunan pada nilai perusahaan karena adanya konflik antara agen dengan principal. Untuk meminimalisi adanya biaya keagenan, dibutuhkan cara untuk menjembatani perselisihan antara agen dengan principal yaitu dengan pengungkapan hidden value. Modal intelektual atau intellectual Capital merupakan salah satu contoh dari hidden value suatu perusahaan yang tidak diungkapkan pada pelaporan keuangan maupun pelaporan tahunan perusahaan. Dengan adanya pelaporan dari Intellectual Capital ini para principal dapat mengetahui bagaimana nilai tambah dari perusahaannya sehingga dapat mengurangi informasi asimetri antara agent dengan principal.

Resource Based Theory

Solikhah et.al., (2010) Resource Based Theory merupakan teori yang menganalisis serta menginterpretasikan tentang keunggulan kompetitif suatu perusahaan yang meyakini bahwa perusahaan yang unggul dalam kompetitif dapat dicapai apabila memiliki sumber daya yang unggul. Wernefelt (1984) juga menjelaskan bahwa menurut Resource Based Theory perusahaan yang unggul dalam kompetitif serta memiliki kinerja keuangan yang baik akan memiliki, menguasai serta memanfaatkan aset-aset yang dimilikinya secara strategis baik aset berwujud maupun aset tidak berwujud.

Theory,Barney (1991) keunggulan kompetitif suatu perusahaan didapat jika suatu perusahaan memiliki sumberdaya yang berbeda dengan perusahaan lain (heterogenitas) serta sumberdaya yang dimiliki suatu perusahaan tidak mampu ditiru oleh perusahaan lainnya (imobilitas).

Keterkaitan Resource Based Theory dengan penelitian ini yaitu perusahaan akan mendapatkan keunggulan yang kompetitif ketika memanfaatkan hidden value yang dimilikinya yaitu dengan pengungkapan intellectual capital.

Intellectual Capital

Bontis et al., (2000)Intellectual Capital telah teridentifikasi sebagai seperangkat aset tak berwujud (sumber daya, kemampuan dan kompetensi) yang dapat menggerakan kinerja organisasi dan menghasilkan penciptaan nilai. Metode pengukuran Intellectual Capital terbagi menjadi dua yaitu pengukuran non-monetary dan pengukuran monetary. Intellectual Capital terbagi menjadi tiga komponen utama, yaitu human capital, structural capital dan customer capital (Sawarjuwono, 2003). Human Capital didefinisikan sebagai pengetahuan, keahlian dan pengalaman yang dimiliki karyawan atau kemampuan untuk menyalurkan keahlian yang dimiliki karyawan menjadi produk atau jasa. Menurut Sawarjuwono (2003) Structural capital merupakan kemampuan perusahaan dalam memenuhi proses rutinitas perusahaan dan strukturnya dapat membantu kinerja karyawan sehingga menghasilkan kinerja intelektual serta kinerja bisnis secara keseluruhan seperti budaya organisasi, proses manufakturing dan sistem operasional perusahaan. Sawarjuwono (2003) mendefinisikan Customer Capital sebagai hubungan baik yang dimiliki perusahaan dengan para mitranya, baik dengan para pemasok yang berkualitas, pelanggan, pemerintah maupun masyarakat.

Pengungkapan Intellectual Capital

Pengungkapan intellectual capital (intellectual capital disclosure) dapat didefinisikan suatu cara untuk melaporkan sifat alami dari nilai tak berwujud yang dimiliki perusahaan. Guthrie dan Petty (2000) menyatakan bahwa salah satu pendekatan yang digunakan untuk mengukur serta menilai dari nilai tak berwujud perusahaan adalah intellectual capital yang saat ini telah menjadi fokus perhatian dalam berbagai bidang seperti manajemen, sosiologi, akuntansi maupun teknologi informasi.

keuangan serta dapat meningkatkan kepercayaan investor. Pengungkapan modal intelektual ini dapat menunjukkan mengenai kualitas serta kemampuan perusahaan dalam menciptakan inovasi. Pengungkapan Intellectual Capital penting dilakukan oleh suatu perusahaan. Hal ini dikarenakan Pengungkapan Intellectual Capital merupakan salah satu informasi yang sangat dibutuhkan oleh investor karena dengan adanya pengungkapan Intellectual Capital akan mengurangi keraguan investor terhadap kondisi perusahaan dan dapat melihat keberlanjutan dari perusahaan itu.

Pengaruh Ukuran Perusahaan terhadap Pengungkapan Intellectual Capital

Ukuran perusahaan merupakan nilai yang menunjukkan besar kecilnya perusahaan. Perusahaan besar cenderung memiliki aktivitas atau unit usaha yang beragam (Purnomosidhi, 2012). Ukuran perusahaan seberapa besar perusahaan diukur menggunakan nilai total aktiva pada neraca akhir tahun (Sujoko dan Soebiantoro, 2007). Semakin besar ukuran perusahaan, semakin tinggi pula tuntutan terhadap keterbukaan informasi dibanding perusahaan yang lebih kecil. Dengan mengungkapkan informasi yang lebih banyak, perusahaan mencoba mengisyaratkan bahwa perusahaan telah menerapkan prinsip-prinsip manajemen perusahaan yang baik (Nugroho, 2012). Penelitian Brüggen et al., (2009) menunjukkan terdapat hubungan antara ukuran perusahaan dengan pengungkapan modal intelektual. Meek et al., (1995) juga menemukan bahwa ukuran perusahaanmempengaruhi tingkat pengungkapan sukarela. Berdasarkan uraian tersebut maka hipotesis yang diajukan adalah sebagai berikut: H1: Ukuran perusahaan berpengaruh terhadap tingkat pengungkapan Intellectual Capital

Pengaruh Profitabilitas terhadap Pengungkapan Intellectual Capital.

Petronila dan Mukhlasin (2003) profitabilitas merupakan gambaran mengenai kemampuan kinerja manajemen dalam mengelola perusahaan. Rasio profitabilitas menunjukkan kemampuan perusahaan untuk menghasilkan laba dalam hubungannya dengan penjualan, total aset, maupun modal sendiri. Penilaian kinerja manajemen dalam mengelola perusahaan dapat diukur melalui rasio profitabilitas dilihat dari laba yang dihasilkan.

laba cenderung melakukan pengungkapan informasi yang lebih luas. Oleh karena itu, akan cenderung diungkapkan secara detail oleh perusahaan. Pengungkapan rinci ini biasanya juga didukung dengan pengungkapan informasi sukarela, termasuk Intellectual Capital, yang diharapkan akan dapat meningkatkan nama baik perusahaan.

Beberapa peneliti seperti Julindra dan Susanto (2015) menunjukkan bahwa profitabilitas berpengaruh terhadap pengungkapan Intellectual Capital. Jihene dan Robert (2013) menguji hubungan antara pengungkapan modal intelektual dengan penciptaan nilai perusahaan dengan variabel kontrol yang terdiri dari ukuran perusahaan, profitabilitas perusahaan, tingkat leverage, klasifikasi bisnis dan umur perusahaan. Hasil dari penelitian tersebut menunjukkan bahwa profitabilitas memiliki hubungan antara pengungkapan modal intelektial dalam penciptaan nilai perusahaan. Berdasarkan uraian tersebut maka hipotesis yang diajukan adalah sebagai berikut: H2: Profitabilitas berpengaruh terhadap tingkat pengungkapan Intellectual Capital

Pengaruh Leverage terhadap Pengungkapan Intellectual Capital

Sujoko dan Soebiantoro (2007) Rasio Leverage merupakan proporsi total hutang terhadap total ekuitas pada akhir tahun digunakan untuk mengukur tingkat ketergantungan perusahaan dalam menggunakan dana yang berasal dari kreditur. Rasio Leverage ini memberikan gambaran mengenai struktur modal dalam suatu perusahaan sehingga dari rasio leverage ini dapat diketahui seberapa besar perusahaan dapat memenuhi kewajibannya. Perusahaan yang memiliki proporsi hutang yang tinggi dalam struktur modalnya akan menanggung biaya keagenan yang lebih tinggi dibandingkan dengan perusahaan yang proporsi hutangnya kecil. Jensen dan Meckling (1976) menyebutkan bahwa teori keagenan menyebutkan bahwa rasio leverage perusahaan yang tinggi akan mengungkapkan informasi yang lebih luas. Penelitian Purnomosidhi (2006)menunjukkan bahwaleverage berhubungan secara siginifikan denganpengungkapan modal intelektual.Berdasarkan uraian tersebut maka hipotesis yang diajukan adalah sebagai berikut:

H3: Leverage berpengaruh terhadap tingkat pengungkapan Intellectual Capital

Umur perusahaan didefinisikan seberapa jauh perusahaan dapat mempertahankan eksistensinya di dunia bisnis mulai dari awal beroperasi. Umur perusahaan memiliki hubungan terhadap pengungkapan informasi perusahaan karena perusahaan berumur lebih lama memiliki pengalaman serta pengetahuan yang banyak. Marwata (2001) menyatakan bahwa semakin lama umur perusahaan maka semakin banyak pula pengalaman serta pengetahuan akan kebutuhan perusahaannya.

Penelitian yang dilakukan oleh White et. al., (2007) menyatakan bahwa umur perusahaan berpengaruh terhadap pengungkapan intellectual capital. Penelitian yang dilakukan oleh Jihene dan Robert (2013) juga menyelidiki pengaruh hubungan nilai informasi dari modal intelektual. Penelitian tersebut menunjukkan bahwa Umur perusahaan berpengaruh terhadap luasnya pengungkapan Intellectual Capital. Berdasarkan uraian tersebut maka hipotesis yang diajukan adalah sebagai berikut: H4: Umur perusahaan berpengaruh terhadap tingkat pengungkapan Intellectual Capital

Pengaruh Kepemilikan Pemerintah terhadap Pengungkapan Intellectual Capital.

Kepemilikan pemerintah merupakan proporsi kepemilikan saham perusahaan oleh pemerintah. Pemerintah dapat memonitor pada kinerja perusahaan dimana tempat mereka memiliki saham. Adanya kepemilikan saham oleh pemerintah ini, pemerintah berhak menentukan direktur perusahaan serta mengendalikan kebijakan yang diambil oleh manajer agar sesuai dengan kepentingan pemerintah. Perusahaan dengan struktur modal kepemilikan pemerintah, harus menselaraskan pengelolaan perusahaan dengan kepentingan pemerintah (Amran dan devi, 2008), sehingga perusahaan dituntut untuk melakukan kinerja yang baik.

H5: Kepemilikan Pemerintahberpengaruh terhadap tingkat Pengungkapan

Intellectual Capital

METODOLOGI PENELITIAN Sampel dan data

Populasi yang digunakan dalam penelitian ini adalah seluruh perusahaan yang terdaftar di Bursa Efek Indonesia (BEI) pada tahun 2013-2015. Sampel perusahaan yang digunakan pada penelitian ini dibagi menjadi dua jenis industri yaitu perusahaan BUMN dengan total sebanyak 20 perusahaan dan perusahaan non BUMN dengan total sebanyak 20 perusahaan. Jumlah keseluruhan sampel selama satu tahun sebanyak 40 sampel dalam rentang waktu 3 tahun (2013-2015). Teknik pengambilan sampel untuk perusahaan non BUMN dengan menggunakan cluster sampling. Teknik pengambilan sampel ini dengan membagi populasi menjadi beberapa grup bagian yang disebut dengan cluster. Setiap cluster dipilih secara random.

Identifikasi dan Pengukuran Variabel.

Pengungkapan Intellectual Capital Pengungkapan intellectual capital diproksikan menggunakan indeks pengungkapan intellectual capital.Indeks yang digunakan dalam penelitian ini berupa indeks yang dikembangkan oleh Bukh et al., (2005) yang terbagi menjadi 6 elemen yaitu karyawan sebanyak 27 item, pelanggan 14 item, teknologi dan informasi sebanyak 5 item, pemrosesan 8 item, pengembangan riset 9 item dan laporan strategis sebanyak 15 itemdengan total sebanyak 78 item.

Pengukuran pengungkapan intellectual capital menggunakan teknik analisis konten dengan bentuk sederhana.Pemberian skor untuk item dilakukan dengan menggunakan skala dikotomi.Apabila perusahaan mengungkapan item sesuai dengan indeks pengungkapan intellectual capital maka diberi skor 1.Jika perusahaan tidak mengungkapkan item yang ditentukan maka diberi skor 0. Selanjutnya, skor tiap item dijumlahkan untuk memperoleh total skor pengungkapan pada tiap perusahaan. Presentase indeks pengungkapan dihitung menggunakan rumus :

ICD Indeks = x 100%

penelitian ini juga mengukur ukuran perusahaan dengan menggunakan logaritma dari total aset suatu perusahaan. Variabel ukuran perusahaan dapat dirumuskan dengan :

Size = Ln(Total Aset) Profitabilitas

Pengukuran profitabilitas dapat dilakukan dengan berbagai cara. ROA dapat mengukur kemampuan perusahaan dalam menggunakan aset untuk menghasilkan laba bersih.Penelitian Julindra dan Susanto (2015) menggunakan ROA (return on asset) untuk mengukur profitabilitas perusahaan. Mengacu pada penelitian sebelumnya, penelitian ini mengukur profitabilitas menggunakan ROA (return on asset). ROA dihitung menggunakan rumus :

ROA =

Leverage

Rasio leverage digunakan untuk menunjukkan proporsi atas penggunaan utang. Semakin tinggi rasio leverage maka semakin tinggi pula risiko perusahaan tidak dapat memenuhi kewajibannya. Penelitian Wardhani Suhardjanto (2010) menggunakan Debt to equity ratio untuk menghitung tingkat leverage perusahaan.Berdasarkan penelitian sebelumnya, rasio leverage dihitung menggunakan rumus :

DER =

Kepemilikan Pemerintah

Variabel kepemilikan pemerintah pada penelitian ini diukur menggunakan variabel dummy. Untuk perusahaan dengan kepemilikan institusi pemerintah akan diberikan angka 1 dan jika untuk perusahaan dengan kepemilikan institusi swasta (non pemerintah) akan diberikan angka 0 (Firer dan Williams, 2003).

Teknik Pengumpulan Data

Teknik Analisis Data

Analisis yang dilakukan pada penelitian ini adalah analisis kuantitatif yang menggunakan data berbentuk angka. Analisis akan dilakukan dengan menggunakan data yang didapat dari laporan keuangan dan laporan perusahaan yang telah dipublikasikan di Bursa Efek Indonesia dan data di proses menggunakan progam Statistical Package Social Sciencess (SPSS) versi 22. Pengolahan data menggunakan Statistik Deskriptif, Uji Asumsi klasik serta Uji Hipotesis.

Teknik pengujian hipotesis pada penelitian ini menggunakan analisis regresi linear berganda yang digunakan untuk menguji pengaruh ukuran perusahaan, profitabilitas, leverage, umur perusahaan dan kepemilikan pemerintah. Adapun model regresi berganda adalah sebagai berikut:

ICD = α + β1Size + β2Prof + β3Lev + β4Age + β5Gov + e

Ket: ICD= Indeks pengungkapan Intellectual capital; α= Konstanta; β = Koefisien regresi; Size = Ukuran perusahaan; Prof = Profitabilitas; Lev = leverage; Age = Umur Perusahaan; Gov = dummy kepemilikan pemerintah; e = eror

Statistik Deskriptif

Statsistik deskriptif digunakan untuk menggambarkan data yang berhubungan dengan penelitian yang telah dikumpulkan dengan melihat dari nilai rata-rata (mean), standar deviasi, serta nilai maksimum dan minimum.Analisis ini digunakan untuk memberi gambaran tentang tingkat pengungkapan intellectual capital, ukuran perusahaan, profitabilitas, leverage serta kepemilikan pemerintah dilihat dari nilai rata-rata, standar deviasi, maksimum, dan minimum (Ghozali, 2011).

Uji Asumsi Klasik Uji Normalitas

antar kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode t-1. Menurut Ghozali (2013) regresi yang bebas dari autokorelasi merupakan model regresi yang baik. Uji autokorelasi pada penelitian ini menggunakan uji Durbin Watson.yaitu jika nilai signifikansi lebih besar dari 0,05 maka data tersebut berdistribusi normal. Sebaliknya, apabila nilai signifikansi lebih kecil dari 0,05 maka data tidak berdistribusi normal.

Uji Multikolinearitas

Uji Multikolinearitas digunakan untuk menguji apakah model regresi ditemukan adanya korelasi antar variable independen (Ghozali, 2013). Pada penelitian ini, uji multikoliniearitas akan menguji antar variabel bebas (independen) dengan menggunakan nilai tolerance dan nilai Variance Inflation Factor (VIF). Kedua ukuran ini digunakan untuk menunjukkan variabel manakah yang dijelaskan oleh variabel independen lainnya.Jika nilai tolerance diatas 0,10 atau nilai VIF dibawah 10 maka tidak terjadi multikolinearitas atau dapat disimpulkan tidak terdapat korelasi antar variabel independen dan sebaliknya.

Uji Autokorelasi

Uji autokorelasi ini digunakan untuk menguji apakah dalam suatu model regresi linear terdapat korelasi antar kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode t-1.Menurut Ghozali (2013) regresi yang bebas dari autokorelasi merupakan model regresi yang baik.Uji autokorelasi pada penelitian ini menggunakan uji Durbin Watson.

Uji Heterokedastisitas

Uji Linearitas

Uji linearitas digunakan untuk melihat apakah terdapat hubungan linear secara signifikan antara dua variabel antara variabel dependen (Y) dengan variabel independen (X). Model regresi yang baik memiliki variabel dependen dan independen yang saling berhubungan linear secara signifikan. Menurut Ghozali (2011) linearitas dapat dilihat apabila nilai signifikansi pada tabel Anova bernilai lebih dari 0,05.

Uji Koefisien Determinasi (R2)

Koefisien determinasi ini (R2) digunakan untuk mengukur kemampuan model dalam menjelaskan variasi variabel dependen. Nilai koefisien determinasi adalah nilai nol dan nilai satu. Apabila nilai (R2) kecil maka menunjukkan kemampuan variasi

variabel-variabel independen dalam menjelaskan variabel dependen sangat terbatas. Jika nilai (R2) mendekati satu berarti variabel independen dapat memberikan informasi yang

dibutuhkan untuk memprediksi variabel dependen. Uji Statistik F (Uji Signifikan Simultan)

Uji signifikan simultan ini digunakan untuk mengukur semua variabel independen yang dimasukkan dalam model yang memiliki pengaruh secara bersama-sama terhadap variabel dependen (Ghozali, 2013). Uji statistik F dapat dilakukan dengan melihat probably value. Apabila nilai F lebih kecil daripada dengan derajat kepercayaan < 5% atau 0,05 maka Ha diterima dan sebaliknya.

Uji Statistik t (Uji Signifikan Parameter Individual)

Uji signifikan parameter individual atau uji statistik t digunakan untuk menunjukkan pengaruh satu variabel independen secara individual terhadap variabel dependen (Ghozali, 2013). Uji statistik t dapat dilhat dari probability value. Jika probability value < 0,05 maka H0 ditolak atau Ha diterima (terdapat pengaruh secara

parsial). Dan apabila probability value> 0,05 maka H0 diterima dan H1 ditolak (tidak

HASIL DAN PEMBAHASAN

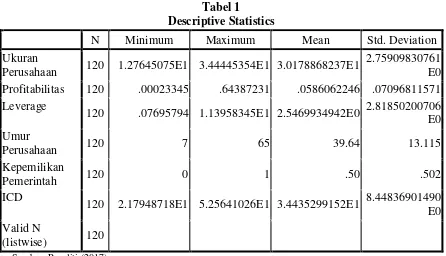

Perusahaan 120 1.27645075E1 3.44445354E1 3.0178868237E1

2.75909830761 E0 Profitabilitas 120 .00023345 .64387231 .0586062246 .07096811571 Leverage

120 .07695794 1.13958345E1 2.5469934942E0 2.81850200706 E0

120 2.17948718E1 5.25641026E1 3.4435299152E1 8.44836901490 E0 Valid N

(listwise) 120 Sumber: Peneliti (2017)

Nilai minimum yang ditunjukkan dari variabel pengungkapan Intellectual Capital adalah sebesar 2,17 dan nilai maksimum yang ditunjukkan dari pengungkapan Intellectual Capital adalah sebesar 5,25. Nilai rata-rata (mean) yang ditunjukkan dari pengungkapan Intellectual capital adalah sebesar 3,44 dan untuk standar deviasi dari pengungkapan Intellectual capital sebesar 8,44.

Nilai minimum yang ditunjukkan dari Ukuran Perusahaan adalah sebesar 1,27 dan nilai maksimum yang ditunjukkan dari ukuran perusahaanadalah sebesar 3,44. Nilai rata-rata (mean) yang ditunjukkan dari pengungkapan Intellectual capital adalah sebesar 3,01 dan untuk standar deviasi dari ukuran perusahaan sebesar 2,75.

Nilai minimum yang ditunjukkan dari Profitabilitas adalah sebesar 0,0002 dan nilai maksimum yang ditunjukkan dari Profitabilitas adalah sebesar 0,64. Nilai rata-rata (mean) yang ditunjukkan dari Profitabilitas adalah sebesar 0,058 dan untuk standar deviasi dari Profitabilitas sebesar 0,07.

Nilai minimum yang ditunjukkan dari Umur perusahaan adalah sebesar 7 dan nilai maksimum yang ditunjukkan dari Umur perusahaan adalah sebesar 65. Nilai rata-rata (mean) yang ditunjukkan dari Umur perusahaanadalah sebesar 39,6 dan untuk standar deviasi Umur perusahaan sebesar 13,1.

Nilai minimum yang ditunjukkan dari Kepemilikan Pemerintah adalah sebesar 0 dan nilai maksimum yang ditunjukkan dari Kepemilikan pemerintahadalah sebesar 1 karena variabel kepemilikan pemerintah merupakan variabel dummy. Nilai rata-rata (mean) yang ditunjukkan dari Kepemilikan Pemerintahadalah sebesar 0,50 dan untuk standar deviasi dari Kepemilikan pemerintah sebesar 0,502.

Uji Asumsi Klasik. Uji Normalitas

Berdasarkan hasil pengujian Kolmogrov-Smirnov Z dengan menggunakan SPPS menunjukkan nilai signifikansi dari variabel dependen yaitu pengungkapan Intellectual Capital adalah sebesar 0,120 dan nilai KS sebesar 1,186. Hal ini menunjukkan bahwa model regresi memenuhi asumsi normalitas, karena memiliki tingkat signifikansi lebih dari 0,05. Sehingga dapat disimpulkan bahwa data terdistribusi secara normal.

Uji Multikolinearitas

Berdasarkan hasil uji multikolinearitas tersebut, dapat disimpulkan variabel independen dalam model persamaan regresi tidak terdapat multikolinearitas karena hasil uji multikolinearitas menunjukkan nilai tolerance ≥ 0,10 dan nilai VIF ≤ 10 untuk setiap variabel. Nilai tolerance yang dihasilkan untuk variabel ukuran perusahaan, profitabilitas, Leverage, Umur perusahaan dan kepemilikan Pemerintah masing-masing adalah sebesar 0,751; 0,909; 0,697; 0,847; dan 0,850. Sedangkan nilai VIF yang dihasilkan untuk variabel ukuran perusahaan, profitabilitas, Leverage, Umur perusahaan dan kepemilikan Pemerintah masing-masing sebesar 1,332; 1,101; 1,436; 1,181; dan 1,176.

Uji Autokorelasi

diatas menunjukkan bahwa nilai DW sebesar 2,190 lebih besar dari batas atas yaitu 1,789 dan kurang dari 4-du (4-1,789 = 2,210) sehingga dapat disimpulkan bahwa H0 ditolak yang berarti tidak terdapat autokorelasi

Uji Heterokedastisitas

Berdasarkan uji statistik dapat diketahui bahwa grafik scatterplot menggambarkan data tidak membentuk suatu pola tertentu yang jelas. Data tersebut menyebar secara baik diatas maupun dibawah angka 0 pada sumbu Y. Sehingga tidak terjadi heterokedastisitas pada model persamaan regresi dalam penelitian ini.

Uji Linearitas

Berdasarkan hasil uji linearitas menunjukkan bahwa nilai signifikansi adalah sebesar 0,896 lebih besar dari 0,05. Hal ini menunjukkan bahwa terdapat hubungan linear secara signifikan antara variabel Independen (X) dalam penelitian ini yaitu Ukuran Perusahaan, Profitabilitas, Leverage, Umur Perusahaan dan Kepemilikan pemerintah dengan variabel dependen (Y) yaitu Pengungkapan Intellectual Capital. Uji Regresi

Nilai R Square adalah sebesar 0,447. Hal ini menunjukkan bahwa variabel-variabel independen yaitu ukuran perusahaan, profitabilitas, leverage, umur perusahaan dan kepemilikan pemerintah dapat menjelaskan variasi variabel dependen, yaitu pengungkapan Intellectual capital sebesar 0,590 atau 44,7% sedangkan sisanya 55,3% (100%-44,7%) dijelaskan oleh faktor-faktor lain yang tidak terdapat dalam penelitian ini. Variabel-variabel tersebut adalah budaya perusahaan, tipe industri, kebijakan pemerintah serta rasio likuiditas.

Hasil uji statistik F memiliki tingkat signifikansi sebesar 0,00 dimana tingkat lebih kecil dari 0,05 yang berarti Ha diterima dan H0 ditolak, sehingga dapat dikatakan

bahwa ukuran perusahaan, profitabilitas, leverage, umur perusahaan, dan kepemilikan institusiobal secara bersama-sama berpengaruh terhadap pengungkapan pengungkapan Intellectual capital.

Uji Hipotesis

berpengaruh terhadap pengungkapan intellectual capital. Hal ini berarti bahwa variabel ukuran perusahaan tidak berpengaruh terhadap pengungkapan Intellectual Capital. Besar kecilnya ukuran suatu perusahaan tidak dapat menjadi tolak ukur dalam hal pengungkapan Intellectual Capital karena tidak semua perusahaan menyadari bahwa pengungkapan Intellectual Capital merupakan salah satu aset terbesar yang dapat menambah nilai perusahaan. . Selain itu perusahaan yang memiliki ukuran yang besar akan mempertahankan keunggulan kompetitif sehingga cenderung untuk mengurangi luas pengungkapan modal intelektualnya. Hal ini dilakukan sebagai upaya untuk tidak memberikan segala informasi perusahaan kepada para kompetitor. Penelitian ini sejalan dengan penelitian yang dilakukan oleh Bukh et al., (2005) dan Nugroho (2012).

Pengujian hipotesis Profitabiltas terhadap pengungkapan intellectual capital menunjukkan hasil bahwa variabel ukuran perusahaan memiliki tingkat signifikansi sebesar 0,150 dimana nilai signifikansi dari variabel profitabilitas lebih besar dari 0,05 yang berarti profitabilitas tidak berpengaruh terhadap tingkat pengungkapan Intellectual Capital. Hal ini menunjukkan bahwa besar kecilnya suatu profit yang dicapai yang menunjukkan kinerja suatu perusahaan tidaklah mempengaruhi pengungkapan informasi yang dilakukan perusahaan. Semakin besar tingkat profitabilitas perusahaan, maka keuangan perusahaan semakin baik dan tidak perlu untuk melakukan pengungkapan informasi lebih luas karena profitabilitas yang dicapai telah menunjukkan bahwa kinerja keuangan perusahaan baik. . Penelitian ini konsisten dengan penelitian yang dilakukan Meek at al., (1995); Lina (2013) dan Taliyang et al., (2011) yang menyatakan bahwa kinerja perusahaan yang ditunjukkan dengan profitabilitas tidak berpengaruh terhadap pengungkapan Intellectual Capital.

menunjukkan bahwa Leverage dapat mempengaruhi luasnya pengungkapan Intellectual Capital.

Variabel umur menunjukkan hasil yang signifikan yaitu sebesar 0,000 dimana nilai signifikansi ini lebih kecil dari 0,05 yang berarti umur perusahaan berpengaruh positif terhadap pengungkapan Intellectual Capital. Hal ini dikarenakan umur perusahaan mencerminkan lamanya perusahaan berdiri sehingga perusahaan yang memiliki umur yang lebih lama dianggap telah memiliki pengalaman yang cukup banyak daripada perusahaan baru, selain itu perusahaan dianggap mampu menunjukkan eksistensinya dengan melakukan inovasi serta penciptaan tranformasi. Penelitian sejalan dengan penelitian yang dilakukan White et al., (2007).

Variabel yang kelima yaitu kepemilikan pemerintah. Variabel ini menunjukkan nilai yang signifikansi yaitu sebesar 0,00 dimana nilai ini lebih kecil dari 0,05. Hal ini berarti variabel kepemilikan pemerintah berpengaruh terhadap luasnya pengungkapan Intellectual capital. Perusahaan dengan struktrur kepemilikan yang tinggi akan mempengaruhi dalam pengambilan keputusan terutama perusahaan dengan struktur modal yang dimiliki oleh pemerintah. Perusahaan yang sahamnya sebagian besar dimiliki oleh pemerintah akan lebih banyak mengungkapkan informasi dan lebih transparan karena perusahaan dengan kepemilikan saham oleh pemerintah cenderung mendapat sorotan yang lebih besar dari masyarakat. Penelitian ini sejalan dengan penelitian yang dilakukan Aisyah dan Sudarno (2014) serta Taliyang et al., (2011).

SIMPULAN

Leverage berpengaruh positif dan signifikan terhadap Pengungkapan Intellectual Capital. Hal ini dikarenakan perusahaan yang memiliki tingkat Leverage yang tinggi akan berusaha untuk memastikan kepada pihak investor bahwa kondisi perusahaan dalam keadaan baik dengan cara mengungkapan pengungkapan Intellectual Capital secara lebih luas. Umur Perusahaan berpengaruh positif dan signifikan terhadap Pengungkapan Intellectual Capital. Hal ini dikarenakan perusahaan dengan umur yang lebih lama memiliki pengalaman yang lebih banyak dari perusahaan baru sehingga perusahaan dengan umur lama akan mengungkapkan informasi-informasi yang lebih luas sesuai dengan pengalaman perusahaan.

Kepemilikan Pemerintah yang berpengaruh terhadap Pengungkapan Intellectual Capital. Hal ini dikarenakan perusahaan dengan struktur kepemilikan yang lebih tinggi akan berusaha untuk lebih transparansi terutama untuk perusahaan dengan struktur kepemilikan saham oleh pemerintah.

SARAN

Penelitian ini hanya menggunakan periode selama tiga tahun. Diharapkan untuk penelitian selanjutnya agar dapat memperpanjang periode penelitian. Selain itu, peneliti selanjutnya dapat menggunakan variabel independen lain dan tidak hanya berfokus pada faktor internal perusahaan namun juga mempertimbangkan faktor eksternal perusahaan seperti kebijakan pemerintah. Peneliti selanjutnya juga dapat menggunakan item pengungkapan Intellectual Capital lain agar dapat memberikan hasil yang maksimal. Disarankan pula untuk peneliti selanjutnya agar tidak hanya menggunakan teknik analisis konten, tapi dapat menggunakan kuisioner yang langsung diberikan ke perusahaan yang menjadi objek penelitian.

DAFTAR PUSTAKA

Aisyah, Cut N., dan Sudarno. 2014 "Pengaruh Struktur Kepemilikan dan R&D terhadap Luas pengungkapan Modal Intelektial". Diponegoro Journal of Accounting. Vol. 3 (3): hal. 1-9

Belkaoui, A. R. 2003. ”Intellectual Capital and Firm performance of US multinational firms: A study of the resource-based and stakeholder views. Journal of Intellectual Capital. Vol. 4 (2): pp. 215-226

Bontis, N., Keow, W. C. C., and Richardson, S. 2000. "Intellectual capital and business performance in Malaysian industries". Journal of Intellectual Capital. Vol. 1 (1): pp. 85–100.

Brüggen, A., Vergauwen, P., and Dao, M. 2009. "Determinants of intellectual capital disclosure: evidence from Australia". Management Decision. Vol. 47 (2): pp. 233–245.

Bukh, P. N., Nielsen, C., Gormsen, P., and Mouritsen, J. 2005. "Disclosure of information on intellectual capital in Danish IPO prospectuses" Vol. 18 (6): pp. 713–732.

Firer, S., and Williams, S. M. 2003. "Firm Ownership Structure and Intellectual Capital Disclosure". Journal of Intellectual Capital. Vol. 4 (3): pp. 1-34

Flamholtz, E. G., Bullen, M. L., dan Wei, H. 2002. "Human resource accounting : A

historical perspective and future implications Human resource accounting : a

historical perspective and future implications". Management decision. Vol. 40 (10): pp. 947–954.

Ghozali, Imam. 2011. Aplikasi Analisis Multivariate dengan Program IBM SPSS. Edisi 5. Semarang: Badan Penerbit Universitas Diponegoro.

Ghozali, Imam. 2013. Aplikasi Analisis Multivariate dengan Program IBM SPSS. Edisi 7. Semarang: Badan Penerbit Universitas Diponegoro.

Guthrie, J., and Petty, R. 2000. "Intellectual capital: Australian annual reporting practices". Journal of Intellectual Capital. Vol. 1 (3): pp. 241–251.

Holmes, S., Hodgson, A., & Godfery, J. 2003. "Accounting Theory (5th ed)". Australia : John Wiley & Sons Australia, Ltd.

Ikatan Akuntan Indonesia. 2009. "Standar Akuntansi Keuangan". Jakarta: Salemba Empat

Jensen, C., and Meckling, H. 1976." Theory Of the Firm : Managerial Behavior , Agency Costs and Ownership structure.Journal of Financial Economics. Vol. 3 : pp. 305-360

Jihene, F., and Robert, P. 2013." The effect of intellectual capital disclosure on the

Julindra, K., dan Susanto, L. 2015. "Analisis pengaruh ukuran perusahaan, Leverage, Profitabilitas dan Umur Listing terhadap pengungkapan Modal Intelektual pada perusahaan manufaktur yang terdaftar di Bursa efek Indonesia pada tahun 2012-2014". Jurnal Ekonomi. Vol. 20 (1): hal. 103–119.

Kemenperin. 2016. Dua Strategi Tingkatkan Daya Saing Industri Nasional, (www.kemenperin.go.id, diakses tanggal 02 April 2017).

Kemenkeu. 2015. Indeks Daya Saing Global Indonesia duduki Peringkat 37 dari 140 Negara. (www.kemenkeu.go.id, diakses tanggal 06 Pebruari 2017).

Lina. 2013. "Faktor-faktor penentu pengungkapan Modal Intelektual". Media Riset Akuntansi. Vol. 3 (1): hal. 48-64

Meek, G. K., Roberts, C. B., and Gray, S. J. 1995. "Factors Influencing Valuntary Annual Report Disclosures by US, UK and Continential European Multinational Corporations". Journal of International Business Studies. Vol. 26 (3): pp. 555– 572.

Mouritsen, J., Bukh, P. N., and Marr, B. 2004. "Reporting on intellectual capital: why, what and how?". Measuring Business Excellence. Vol. 8 (1): pp. 46–54.

Nugroho, A. 2012. "Faktor-faktor yang mempengaruhi Intellectual Capital disclosure". Accounting Analysis Journal. Vol. 1 (1): hal. 378–386.

Oliviera, L., Rodrigues, L. L., and Craig, R. 2006. "Firm-specific determinants of

Portuguese intangibles reporting : evidence from the Portuguese stock market". Journal of Human Resource Costing and Accounting. Vol. 10 (1): pp. 11–33.

Petronila, T., Anastasia, Mukhlasin. 2003. "Pengaruh Profitabilitas Perusahaan terhadap ketepatan waktu pelaporan laporan keuangan dengan Opini Audit sebagai Moderating Variabel". Jurnal Ekonomi dan Bisnis. Vol. 1: hal. 17-25.

Purnomosidhi, B. 2006. "Analisis Empiris terhadap Diterminan Praktik Pengungkapan Modal Intelektual pada Perusahaan Publik di BEJ". Jurnal Riset Akuntansi Indonesia. vol. 9 (1): hal. 1–20.

Purnomosidhi, B. 2012. "Pengungkapan Suka Rela Modal Intelektual pada perusahaan publik di BEJ". Jurnal Riset Akuntansi Indonesia. hal. 1–21.

Sawarjuwono, T. 2003. "Intellectual Capital : Perlakuan , Pengukuran dan Pelaporan (Sebuah Library Research). Vol. 5 (1): hal. 35–57.

Sujoko, dan Soebiantoro, U. 2007. "Pengaruh Struktur Kepemilikan saham, leverage, Faktor intern dan Faktor Ekstern terhadap Nilai Perusahaan". Jurnal Manajemen dan Kewirausahaan. Vol. 9: hal. 41-48

Taliyang, S. M., Sultan, U., Abidin, Z., Latif, R. A., Mustafa, N. H., Sultan, U., and Abidin, Z. 2011. "The determinants of intellectual capital disclosure among malaysian listed companies". International Journal of Management and marketing research. Vol. 4 (3): hal. 25–33.

Wardhani, M., dan Suhardjanto, D. 2010. "Praktik Intellectual Capital Disclosure Perusahaan yang terdaftar di Bursa Efek Indonesia. Jurnal Akuntansi dan Auditing Indonesia. Vol. 14 (1): hal. 71–85.

Wernefelt, B. 1984. "A resource-based view of the firm". Strategic Management Journal. Vol. 5 (2): pp. 171-180

White, G., Lee, A., dan Tower, G. 2007. "Drivers of Voluntary Intellectual Capital Disclosure in Listed Biotechnology Companie". Journal of Intellectual Capital. Vol. 2 (3): pp. 271-283