IMPLEMENTASI TAX PLANNING PAJAK PENGHASILAN BADAN

PT. INDOJAYA MANDIRI

Nurul Ifadhoh [email protected]

Lailatul Amanah

Sekolah Tinggi Ilmu Ekonomi Indonesia (STIESIA) Surabaya

ABSTRACT

The tax payers has full responsibility for counting, depositing and reporting by themselves the amount of tax payable and tax liability. This research is meant to analyze maximisation of tax saving. The effort for tax saving is often done by tax payer which is known as tax planning. Descriptive research is applied by the researcher in order to discuss the implementation of tax planning at PT Indojaya Mandiri. The taking of company’s internal data is performed by the researcher as a support for the validity of this thesis. The implementation of tax planning as management instrument in income tax saving is carried out in various ways which do not violate the prevailing tax provisions. The implementation of tax planning which is performed by the PT Indojaya Mandiri has not maximize yet. By implementing tax planning there is a corporate income tax saving as much as Rp 26,627,299. Therefore, a company will be avoided from tax waste and will be able to fulfill their tax liability when they implement proper tax planning. Keywords: Tax Planning, Tax Saving, Income Tax.

ABSTRAK

Wajib pajak mempunyai tanggung jawab penuh untuk menghitung, menyetor, dan melaporkan sendiri jumlah pajak yang terutang dan jumlah kewajiban perpajakannya. Penelitian ini bertujuan untuk menganalisis maximalisasi Tax saving. Upaya untuk penghematan pajak sering dilakukan oleh Wajib pajak yang disebut dengan Tax Planning. Jenis penelitian deskriptif yang diambil peneliti untuk membahas penerapan Tax Planning di PT. Indojaya Mandiri. Pengambilan data internal perusahaan sebagai penunjang untuk keabsahan skripsi ini. Penerapan Tax Planning sebagai alat manajemen untuk penghematan pajak penghasilan dilakukan dengan berbagai cara yang tidak melanggar ketentuan perpajakan yang berlaku. Penerapan Tax Planning yang dilakukan oleh PT. Indojaya Mandiri masih belum maksimal. Dengan penerapan Tax Planning terdapat penghematan pajak penghasilan badan sebesar Rp.26.627.299. sehingga menerapkan Tax Planning yang baik maka perusahaan akan terhindar dari pemborosan pajak dan tetap memenuhi kewajiban perpajakannya.

Kata Kunci: Tax Planning, penghematan pajak, Pajak penghasilan

PENDAHULUAN

Pajak merupakan salah satu sumber penerimaan negara. Negara menerapkan sistem pajak

Self Assessment, dimana setiap Wajib Pajak diberikan kepercayaan untuk mendaftarkan diri, menghitung hutang pajaknya sendiri, dan melaporkan hasil perhitungan pajaknya ke Kantor Pelayanan Pajak. Dalam hal ini Wajib Pajak dianggap paling tahu mengenai besarnya pajak terutang karena Wajib Pajak tentu lebih memahami penghasilannya sendiri. Pada Pasal 12 ayat

(1) UU KUP yang menyebutkan, “Setiap Wajib Pajak wajib membayar pajak yang terutang

sesuai dengan ketentuan peraturan perundang-undangan perpajakan, dengan tidak

adalah jumlah pajak yang terutang sesuai dengan ketentuan peraturan perundang-undangan”. Sehingga aparat pajak hanya mengawasi saja, melakukan pelayanan, dan penyuluhan kepada Wajib Pajak. yang bertujuan untuk melindungi dan mengurangi kesenjangan yang ada di masyarakat.

Pada dasarnya pajak merupakan hak dan kewajiban wajib pajak untuk mematuhinya, namun para pengusaha dan hampir seluruh wajib pajak berasumsi membayar pajak itu mengurangi aset yang mereka miliki, oleh karena itu banyak manajemen suatu perusahan melakukan tindakan-tindakan terhadap kondisi keuangan pada laporan keuangan diolah sedemikian rupa agar hasil dari rekayasa laporan keuangan memberikan dampak terhadap perpajakan supaya perusahaan membayar pajak serendah-rendahnya. Tidak terlepas dengan hal ini banyak perusahaan melakukan kecurangan tehadap undang-undang perpajakan baik disengaja atau tidak. Dalam peraturan perpajakan apabila diketahui seorang wajib pajak baik orang pribadi atau badan apabila terbukti melakukan kecurangan terkait dengan pajak maka sanksi tegas akan dikenakan terhadap wajib pajak tersebut. Yang tentunya akan membawa suatu kerugian yang cukup signifikan terhadap aset ekonomis wajib pajak baik pribadi atau badan. Rekayasa perpajakan sebenarnya bisa dilakukan dengan tanpa melanggar undang-undang perpajakan yaitu dengan melakukan tax planning yang tentunya wajib pajak pribadi atau badan harus mengetahui tentang detail suatu undang-undang terkait dengan perpajakan sesuai dengan usaha wajib pajak pribadi atau badan.

Penelitian ini bertujuan untuk mengetahui implementasi perencanaan pajak (tax planning) pada PT. Indojaya Mandiri sehingga dapat meminimalkan pajak penghasilan badan yang dilakukan secara legal agar tidak merugikan negara dan menguntungkan bagi perusahaan.

TINJAUAN TEORETIS DAN SATUAN KAJIAN

Pajak

Pajak adalah iuran rakyat kepada kas Negara berdasarkan undang-undang (yang dapat dipaksakan) dengan tidak mendapat jasa timbal balik (kontraprestasi) yang langsung dapat ditujukan, dan yang digunakan untuk membayar pengeluaran umum(Resmi, 2008:1), sedangkan(waluyo, 2010:3) menjelaskan pajak adalah prestasi kepada pemerintah yang terutang melalui norma-norma umum dan yang dapat dipaksakannya, tanpa adanya kontraprestasi yang dapat ditujukan dalam hal yang individual, dimaksudkan untuk membiayai pengeluaran pemerintah.

Bantuan, baik secara langsung maupun tidak yang dipaksakan oleh kekuasaan publik dari penduduk atau barang untuk menutup belanja pemerintah merupakan definisi pajak(Purwono, 2010:6), selanjutnya(Priantara, 2012:2) menjelaskan pajak adalah adanya aliran dari sektor privat ke sektor publik secara dipaksakan yang dipungut berdasarkan keuntungan ekonomi tertentu dari nilai setara dalam rangka pemenuhan kebutuhan negara dan objek-objek sosial.

Dari pengertian-pengertian tersebut dapat disimpulkan bahwa ciri-ciri yang melekat pada pengertian pajak, adalah :

1. Pajak dipungut berdasarkan undang-undang serta aturan pelaksanaannya yang sifatnya dapat dipaksakan

2. Dalam pembayaran pajak tidak dapat ditunjukkan adanya kontraprestasi individual oleh pemerintah

4. Pajak digunakan untuk membiayai pengeluaran umum sehubungan dengan pengeluaran pemerintah

Fungsi Pajak

Menurut Waluyo (2011:6) pajak yang dipungut pemerintah memiliki 2 fungsi, antara lain : 1. Fungsi penerimaan (Budgeter)Pajak berfungsi sebagai sumber dana yang diperuntukkan

bagi pembiayaan pengeluaran-pengeluaran pemerintah.

Contoh : dinasukkannya pajak dalam APBN sebagai penerimaan dalam negeri

2. Fungsi Mengatur (Reguler) Pajak berfungsi sebagai alat untuk mengatur atau melaksanakan kebijakan di bidang sosial dan ekonomi.

Contoh : dikenakan pajak yang lebih tinggi terhadap minuman keras, dapat ditekan.

Asas-asas Pemungutan Pajak

Waluyo (2011:13) menjelaskan bahwa untuk mencapai tujuan pemungutan pajak perlu memegang teguh asas-asas pemungutan dalam memilih alternatif pemungutannya, sehingga terdapat keserasian pemungutan pajak dengan tujuan dan asas yang masih diperlukan lagi yaitu pemahaman atas perlakuan pajak tertentu.

Terdapat tiga asas yang digunakan untuk memungut pajak dalam pajak penghasilan, adalah sebagai berikut :

1. Asas Tempat 2. Asas Kebangsaan 3. Asas Sumber

Pengelompokan Pajak

Menurut Waluyo (2011:14) Pajak dapat dikelompokkan ke dalam tiga kelompok, adalah sebagai berikut :

1. Menurut Golongannya: a. Pajak Langsung, adalah pajak yang pembebanannya tidak dapat dilimpahkan pihak lain, tetapi harus menjadi beban langsung Wajib Pajak yang bersangkutan. Contoh : Pajak Penghasilan (PPh). b. Pajak Tidak Langsung, adalah pajak yang pembebanannya dapat dilimpahkan kepada pihak lain.Contoh : Pajak Pertambahan Nilai (PPN)

2. Menurut sifatnya: a. Pajak Subjektif, adalah pajak yang berpangkal atau berdasarkan pada subjeknya yang selanjutnya dicari syarat objektifnya, dalam arti memperhatikan keadaan dari Wajib Pajak.Contoh : Pajak Penghasilan (PPh). b. Pajak Objektif, adalah pajak yang berpangkal atau berdasarkan pada objeknya, tanpa memperhatikan keadaan diri Wajib Pajak.Contoh : Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah.

3. Menurut Lembaga Pemungutannya:a. Pajak Pusat, adalah pajak yang dipungut oleh pemerintah pusat dan digunakan untuk membiayai rumah tangga Negara.Contoh : Pajak Penghasilan, Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah, Pajak Bumi dan Bangunan, dan Bea Materai. b. Pajak daerah, adalah pajak yang dipungut oleh pemerintahan daerah dan digunakan untuk membiayai rumah tangga daerah.

Sistem Pemungutan Pajak

Waluyo (2011:17) mengungkapkan bahwa Pada saat pajak terutang akan dipungut, terdapat 3 sistem pemungutan pajak yang akan digunakan oleh Wajib Pajak, yaitu:

a.Sistem Official Assessment

b.Sistem Self Assessment

c.Sistem Withholding

Tarif Pajak

Menurut Priantara (2012:14) menyatakan struktur tarif yang berhubungan dengan pola persentase tarif pajak dikenal 4 (empat) macam tarif, adalah sebagai berikut :

1. Tarif Pajak Tetap 2. Tarif proporsional 3. Tarif degresif

Tabel 1 Tarif Degresif

No

Dasar Pengenaan Pajak

Tarif Pajak

1

s.d Rp 50.000.000 30%2

>Rp 50.000.000 s.d Rp 200.000.000 20%3

>Rp 200.000.000 s.d Rp 500.000.000 10%4

>Rp 500.000.000 5%Sumber : Priantara (20012:14)

4. Tarif progresif

Tarif progresif terdapat 3 jenis, antara lain :

a. Tarif progresif

–

proporsional

b. Tarif progresif

–

progresif:

c. Tarif progresif

–

degresif

Tarif pajak yang digunakan sebagai tarif pemotongan atas penghasilan yang terutang Pajak

Penghasilan Pasal 21 yaitu tarif sebagaimana diatur dalam Pasal 17 ayat (1) Undang-undang

pajak penghasilan, kecuali ditetapkan lain dengan peraturan pemerintah, misalnya: besar tarif PPh

pasal 21 yang ditetapkan terhadap Wajib Pajak yang tidak memiliki Nomor Pokok Wajib Pajak

(NPWP) menjadi lebih tinggi 20% daripada tarif yang ditetapkan terhadap Wajib Pajak yang

dapat menunjukkan NPWP. Kepemilikan NPWP dapat dibuktikan dengan cara menunjukkan

kartu NPWP.

Subjek Pajak

Priantara (2012:179) mengemukakan bahwa pajak penghasilan jenis pajak subjektif, dimana dalam pengenaan pajaknya harus dilihat terlebih dahulu subjeknya baru kemudian melihat objeknya. Menurut Undang-undang PPh tidak semua orang atau badan yang berkedudukan di Indonesia dikenakan pajak walaupun menerima atau memperoleh penghasilan yang merupakan objek pajak.

a. Orang Pribadi;

b. Warisan yang belum terbagi sebagai satu kesatuan menggantikan yang berhak; c. Badan;

Wajib Pajak

Wajib pajak menurut pasal 1 undang-undang nomor 28 tahu 2007 tentang perubahan ketiga undang-undang nomor 6 tahun 1983 tentang ketentuan umum dan tatacara perpajakan, Wajib pajak adalah orang pribadi atau badan meliputi pembayar pajak, pemotong pajak, dan pemungut pajak yang mempunyai hak dan kewajiban perpajakan sesuai dengan peraturan perundang-undangan perpajakan.

Tabel 2

Perbedaan wajib pajak dalam negeri dan luar negeri

Wajib pajak Dalam Negeri Wajib Pajak Luar Negeri

Bertempat tinggal/berada di Indonesia >183 hari dalam waktu 12 bulan, berniat tinggal di Indonesia

Tidak bertempat tinggal/berada di Indonesia <183 hari dalam waktu 12 bulan

Badan yang

didirikan/berkedudukan di Indonesia

Badan yang tidak didirikan/berkedudukan di Indonesia yang menerima/memperoleh penghasilan dari Indonesia baik dari melakukan kegiatan melalui BUT di Indonesia maupun bukan dari menjalankan usaha

Warisan belum terbagi

Sumber : Priantara (2012:179)

Tabel 3

Perbedaan kewajiban pajak Dalam Negeri dan Luar Negeri

Kewajiban Dalam Negeri Kewajiban Luar Negeri

Dikenakan pajak atas penghasilan dari Indonesia maupun dari luar Indonesia

Dikenakan pajak atas penghasilan dari Indonesia

Berdasarkan penghasilan neto dengan tarif umum

Berdasarkan penghasilan bruto dengan tarif sepadan

Wajib menyampaikan Surat Pemberitahuan Tahunan ( SPT )

Tidak wajib menyampaikan Surat Pemberitahuan Tahunan ( SPT )

Sumber : Purwono (2010:89)

Objek Pajak

Menurut Priantara (2012:186) yang menjadi Objek Pajak adalah penghasilan, yaitu setiap tambahan kemampuan ekonomis yang diterima atau diperoleh Wajib Pajak, baik yang berasal dari Indonesia maupun dari luar Indonesia, yang dapat dipakai untuk konsumsi atau untuk menambah kekayaan Wajib Pajak bersangkutan dengan nama dan dalam bentuk apapun.

Manajemen Pajak

manajemen pajak tergantung dari instrument yang di pakai.Suandy (2008:6), tujuan dari manajemen pajak dapat dicapai melalui fungsi-fungsi manajemen pajak yang terdiri dari:

1. Perencanaan Pajak (Tax Planning)

2. Pelaksanaan Kewajiban Perpajakan (Tax Implementation) 3. Pengendalian Pajak (Tax Control)

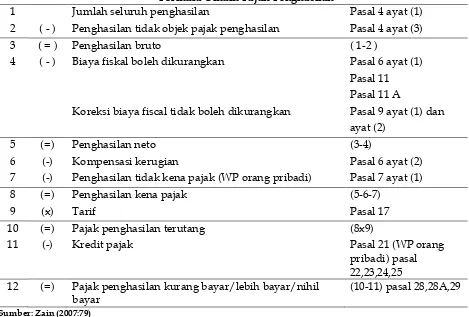

Formula Umum Pajak Penghasilan

Sasaran pembuatan tax planning adalah meminimalkan pajak terutang untuk mencapai

income after tax yang optimal. Untuk mengetahui komponen-komponen dalam tax planning, maka harus diperhatikan formula umum dalam tax planning.

Formula umum adalah formula perhitungan pajak yang digunakan untuk mendesain perencanaan pajak dengan mendasarkan pada pajak penghasilan terutang atas penghasilan kena pajak (PKP). Formula ini dapat digunakan untuk mengetahui hal-hal yang dapat dilakukan untuk meminimalkan jumlah penghasilan kena pajak. Adapun formula umum adalah sebagai berikut

Tabel 4

Formula Umum Pajak Penghasilan

1 Jumlah seluruh penghasilan Pasal 4 ayat (1)

2 ( - ) Penghasilan tidak objek pajak penghasilan Pasal 4 ayat (3)

3 ( = ) Penghasilan bruto ( 1-2 )

4 ( - ) Biaya fiskal boleh dikurangkan Pasal 6 ayat (1)

Pasal 11 Pasal 11 A

Koreksi biaya fiscal tidak boleh dikurangkan Pasal 9 ayat (1) dan ayat (2)

5 (=) Penghasilan neto (3-4)

6 (-) Kompensasi kerugian Pasal 6 ayat (2)

7 (-) Penghasilan tidak kena pajak (WP orang pribadi) Pasal 7 ayat (1)

8 (=) Penghasilan kena pajak (5-6-7)

9 (x) Tarif Pasal 17

10 (=) Pajak penghasilan terutang (8x9)

11 (-) Kredit pajak Pasal 21 (WP orang

pribadi) pasal 22,23,24,25 12 (=) Pajak penghasilan kurang bayar/lebih bayar/nihil

bayar

(10-11) pasal 28,28A,29

Sumber: Zain (2007:79)

Tax Planning Pajak Penghasilan

Pengertian Pajak Penghasilan

Ketentuan peraturan perundang-undangan perpajakan, diuraikan dalam Undang-undang No. 17 tahun 2000 tentang Pajak Penghasilan pasal 4 ayat (1) adalah sebagai berikut :Penghasilan yaitu setiap tambahan kemampuan ekonomis yang diterima atau diperoleh Wajib pajak, baik yang berasal dari Indonesia maupun dari luar Indonesia, yang dapat dipakai untuk konsumsi atau untuk menambah kekayaan Wajib Pajak yang bersangkutan, dengan nama dan dalam bentuk apa pun.

Penghasilan Yang Merupakan Objek Pajak

Bedasarkan Undang-undang Nomor 36 tahun 2008 pasal 4 ayat (1), penghasilan yang termasuk objek pajak adalah :

a. Penggantian atau imbalan berkenan dengan pekerjaan atau jasa yang diterima atau diperoleh termasuk gaji, upah, tunjamgam, honorarium, komisi, bonus, gratifikasi, uang pensiun, atau imbalan dalam bentuk lainnya, kecuali ditentukan lain dalam Undang-undang ini;

b. Hadiah dari undian atau pekerjaan atau kegiatan, dan penghargaan; c. Laba usaha;

d. Keuntungan karena penjualan atau karena pengalihan harta termasuk:

1. Keuntungan karena pengalihan harta kepada perseroan, persekutuan, dan badan lainnya sebagai pengganti saham atau penyertaan modal;

2. Keuntungan yang diperoleh perseroan, persekutuan, dan badan lainnya karena pengalihan harta kepada pemegang, sekutu, atau anggota;

3. Keuntungan karena likuidasi, penggabungan, peleburan, pemekaran, pemecahan atau pengambilalihan usaha;

4. Keuntungan karena pengalihan harta berupa hibah, bantuan, atau sumbangan, kecuali yang diberikan kepada keluarga sedarah dalam garis keturunan lurus satu derajat, dan badan keagamaan atau badan pendidikan atau badan sosial atau pengusaha kecil termasuk koperasi yang ditetapkan oleh menteri keuangan, sepanjang tidak ada hubungan dengan usaha, pekerjaan, kepemilikan, atau penguasaan di antara pihak-pihak yang bersangkutan;

e. Penerimaan kembali pembayaran pajak yang telah dibebankan sebagai biaya;

f. Bunga termasuk premium, diskonto, dan imbalan karena jaminan pengembalian utang; g. Dividen, dengan nama dan dalam bentuk apapun, termasuk dividen dari perusahaan

asuransi kepada pemegang polis, dan pembagian sisa hasil usaha koperasi; h. Royalty;

i. Sewa dan penghasilan lain sehubungan dengan penggunaan harta; j. Penerimaan atau perolehan pembayaran berkala;

k. Keuntungan karena pembebasan utang, kecuali sampai dengan jumlah tertentu yang ditetapkan dengan peraturan pemerintah;

l. Keuntungan selisih kurs mata uang asing; m.Selisih lebih karena penilain kembali aktiva; n. Premi asuransi;

o. Iuran yang diterima atau diperoleh perkumpulan dari anggotanya yang terdiri dari Wajib Pajak yang menjalankan usaha atau pekerjaan bebas;

Penghasilan Yang Bukan Objek Pajak

Berdasarkan pasal 4 ayat 3 Undang-Undang Nomor 36 tahun 2008, penghasilan yang dikecualikan dari objek pajak adalah:

1.a. Bantuan atas sumbangan, termasuk zakat yang diterima oleh badan amil zakat atau lembaga amil zakat yang dibentuk atau disahkan oleh pemerintah dan yang diterima oleh penerima zakat yang berhak atau sumbangan keagamaan yang sifatnya wajib bagi pemeluk agama yang diakui di Indonesia, yang diterima oleh lembaga keagamaan yang dibentuk atau disahkan oleh pemerintah dan yang diterima oleh penerima sumbangan berdasarkan Peraturan Pemerintah;

b. Harta hibahan yang diterima oleh keluarga sedarah dalam garis keturunan lurus satu derajat, badan keagamaan, badan pendidikan, badan sosial termasuk yayasan, koperasi, atau orang pribadi yang menjalankan usaha mikro, yang ketentuannya diatur dengan atau berdasarkan Peraturan Menteri Keuangan (PMK), sepanjang tidak ada hubungan dengan usaha, pekerjaan, kepemilikan, atau pengusaan di antara pihak-pihak yang bersangkutan;

2. Warisan;

3. Harta termasuk setoran tunai yang diterima oleh badan sebagai pengganti penyertaan modal;

4. Penggantian atau imbalan sehubungan dengan pekerjaan atau jasa yang diterima atau diperoleh dalam bentuk natura dan/ atau kenikmatan dari wajib pajak atau pemerintah, kecuali yang diberikan oleh bukan wajib pajak, wajib pajak yang dikenakan pajak secara final atau wajib pajak yang menggunakan norma perhitungan khusus (demand profit);

5. Pembayaran dari perusahaan asuransi kepada orang pribadi sehubungan dengan asuransi kesehatan, asuransi kecelakaan, asuransi jiwa, asuransi dwiguna, dan asuransi beasiswa; 6. Deviden atau bagian laba yang diterima perseroan terbatas dengan sebagian wajib pajak

dalam negeri, koperasi, badan usaha milik Negara, atau badan usaha milik daerah, dari penyertaan modal pada badan usaha yang didirikan atau bertempat kedudukan di Indonesia dengan syarat :

a. Deviden berasal dari cadangan laba yang ditahan; dan

b. Bagi perseroan terbatas, BUMN dan BUMD yang menerima deviden, kepemilikan saham pada badan yang memberikan deviden paling rendah 25% (dua puluh lima persen) dari jumlah modal yang disetor.

7. Iuran yang diterima atau diperoleh dana pensiun yang pendiriannya telah disahkan Menteri Keuangan (MK), baik yang dibayar oleh pemberi kerja maupun pegawai;

8. Penghasilan dari modal yang ditanamkan oleh dana pension sebagaimana dimaksud pada huruf g, dalam bidang tertentu yang ditetapkan dengan Menteri Keuangan;

9. Bagian laba yang diterima anggota dari perseroan komanditer yang modalnya tidak terbagi atas saham, persekutuan, perkumpulan, firma, dan kongsi, termasuk pemegang unit penyertaan kontrak investasi kolektif;

10 Penghasilan yang diterima perusahaan modal ventura berupa bagian laba dari badan pasangan usaha yang didirikan dan menjalankan usaha di Indonesia, dengan syarat badan pasangan usaha tersebut:

a. Merupakan perusahaan mikro, kecil, menengah, atau yang menjalankan kegiatan dalam sektor usaha yang diatur dengan atau berdasarkan menteri keuangan; dan

b. Sahamnya tidak diperdagangkan di bursa efek di Indonesia

12. Sisa lebih yang diterima atau diperoleh badan atau lembaga nirlaba yang bergerak dalam bidang pendidikan dan/ atau bidang penelitian dan pengembangan, yang telah terdaftar pada instansi yang membidanginya, yang ditanamkan kembali dalam bentuk sarana dan prasarana kegiatan pendidikan dan/atau penelitian dan pengembangan, dalam jangka waktu paling lama 4 (empat) tahun sejak diperolehnya sisa lebih tersebut, yang ketentuannya diatur lebih lanjut dengan atau berdasarkan Peraturan Menteri Keuangan; dan 13. Bantuan atau santunan yang dibayarkan oleh Badan Penyelenggara Jaminan Sosial kepada wajib pajak tertentu, yang ketentuannya diatur lebih lanjut dengan atau berdasarkan peraturan menteri keuangan.

Biaya Yang boleh Dikurangkan Dari Penghasilan Bruto ( Deductable Expense )

Suandy (2011:128) mengemukakan bahwa secara akuntansi yang diterapkan perusahaan, seluruh beban dapat diperhitungkan sebagai pengurangan penghasilan, sedangkan secara fiskal tidak semua beban dapat diakui.

Dalam Undang-undang Nomor 36 Tahun 2008 pasal 6, besarnya Pengusaha Kena Pajak (PKP) bagi Wajib Pajak (WP) dalam negeri dan bentuk usaha tetap ditentukan berdasarkan penghasilan bruto dikurang biaya untuk mendapatkan, menagih, dan memelihara penghasilan, termasuk :

a. Biaya yang secara langsung atau tidak langsung berkaitan dengan kegiatan usaha, antara lain: 1. Biaya pembelian bahan;

2. Biaya berkenaan dengan pekerjaan atau jasa termasuk upah, gaji, honorarium, bonus, gratifikasi, dan tunjangan yang diberikan dalam bentuk uang;

3. Bunga, sewa, dan royalty; 4. Biaya perjalanan;

5. Biaya pengelolan limbah; 6. Premi asuransi;

7. Biaya promosi dan penjualan yang diatur dengan peraturan menteri keuangan; 8. Biaya administrasi;

9. Pajak, kecuali pajak penghasilan.

b. Penyusutan atas pengeluaran untuk memperoleh harta berwujud dan amortisasi atas pengeluaran untuk memperoleh hak dan atas biaya lain yang mempunyai masa manfaat labih dari 1 (satu) tahun;

c. Iuran kepada dana pensiun yang pendiriannya telah disahkan olek Menteri Keuangan (MK); d. Kerugian karena penjualan atau pengalihan harta yang dimiliki dan digunakan dalam

perusahaan atau yang dimiliki untuk mendapatkan, menagih, dan memelihara penghasilan; e. Kerugian selisih kurs mata uang asing;

f. Biaya penelitian dan pengembangan yang dilakukan di Indonesia; g. Biaya beasiswa, magamg dan pelatihan;

h. Piutang yang nyata-nyata tidak dapat ditagih dengan syarat;

1. Telah dibebankan sebagai biaya dalam laporan laba rugi komersial;

2. Wajib pajak harus menyerahkan daftar piutang yang tidak dapat ditagih kepada direktorat jendral pajak; dan

4. Syarat bagaimana dimaksud pada angka 3 telah berlaku untuk penghapusan piutang tak tertagih debitur kecil.

i. Sumbangan dalam rangka penanggulangan bencana nasional yang ketentuannya diatur dengan peraturan perpajakan;

j. Sumbangan dalam rangka penelitian dan pengembangannya yang dilakukan di Indonesia yang ketentuannya diatur dengan peraturan perpajakan;

k. Biaya pembangunan infrastruktur sosial yang ketentuannya diatur dengan peraturan perpajakan;

l. Sumbangan fasilitas pendidikan yang ketentuannya diatur dengan peraturan perpajakan; m.Sumbangan dalam rangka pembinaan olahraga yang ketentuannya diatur dengan peraturan

perpajakan;

n. Kompensasi kerugian fiskal tahun sebelumnya (maksimal 5 tahun).

Biaya Yang Tidak Boleh Dikurangkan Dari penghasilan Bruto (Non Deductable Expanse)

Menurut Suandy (2011:129) Biaya yang tidak boleh menjadi pengurang penghasilan menurut fiskal pada dasarnya meliputi pengeluaran yang sifatnya untuk keperluan pribadi, atau yang jumlahnya melebihi kewajaran. Sedangkan biaya yang diperbolehkan adalah yang secara langsung mempunyai hubungan dengan kegiatan usaha untuk 3M (mendapatkan, menagih, dan memelihara penghasilan).

Biaya yang tidak diperbolehkan bagi wajib pajak dalam negeri dan BUT, sesuai dengan Undang-undang No.36 Tahun 2008 pasal 9 ayat (1), adalah:

a. Pembagian laba dengan nama dan bentuk apapun seperti deviden, termasuk deviden yang dibagikan oleh perusahaan asuransi kepada pemegang saham polis, dan pembagian sisa hasil koperasi;

b. Biaya yang dikeluarkan untuk kepentingan pribadi pemegang saham, sekutu, atau anggota; c. Pembentukan dana cadangan, kecuali:

1. Cadangan piutang tak tertagih untuk usaha bank dan badan usaha lain yang menyalurkan kredit, sewa guna usaha dengan hak opsi, perusahaan pembiayaan konsumen, dan perusahaan anjak piutang;

2. Cadangan untuk usaha asuransi termasuk cadangan bantuan sosial yang dibentuk oleh badan penyelenggara jaminan sosial;

3. Cadangan penjaminan untuk lembaga penjamin simpanan; 4. Cadangan biaya reklamasi untuk usaha pertambangan; 5. Cadangan biaya penanaman kembali untuk usaha kehutanan;

6. Cadangan biaya penutupan dan pemeliharaan tempat pembuangan limbah industri untuk usaha pengelolaan limbah industri,

d. Premi asuransi kesehatan, kecelakaan, jiwa, dwiguna dan beasiswa, yang dibayar oleh wajib pajak orang pribadi, kecuali jika dibayar oleh pemberi kerja dan premi tersebut dihitung sebagai penghasilan wajib pajak yang bersangkutan;

e. Penggantian atau imbalan sehubungan dengan pekerjaan atau jasa yang diberikan dalam bentuk natura dan kenikmatan, kecuali penyediaan makanan dan minuman bagi seluruh pegawai serta penggantian atau imbalan dalam bentuk natura di daerah tertentu dan yang berkaitan dengan pelaksanaan pekerjaan yang diatur dengan peraturan menteri keuangan; f. Jumlah yang melebihi kewajaran yang dibayarkan kepada pemegang saham atau pihak yang

g. Harta yang dihibahkan, bantuan atau sumbangan, dan warisan (dalam pasal 4 ayat (3) huruf a dan b Undang-undang PPh) kecuali sumbangan (dalam pasal 6 ayat (1) huruf i sampai m serta zakat yang diterima oleh badan amil zakat atau lembaga amil zakat yang dibentuk atau disahkan oleh pemerintah atau sumbangan keagamaan yang sifatnya wajib bagi pemeluk agama yang diakui di Indonesia, yang diterima oleh lembaga keagamaan yang dibentuk atau disahkan oleh pemerintah, yang ketentuannya diatur dengan atau berdasarkan peraturan pemerintah;

h. Pajak penghasilan;

i. Biaya yang dibebankan atau dikeluarkan untuk kepentingan pribadi wajib pajak atau orang yang menjadi tanggungannya;

j. Gaji yang dibayarkan kepada anggota persekutuan, firma, atau perseroan komanditer yang modalnya tidak terbagi atas saham;

k. Sanksi administrasi berupa bunga, denda, dan kenaikan serta sanksi pidana berupa denda yang berkenaan dengan pelaksanaan perundang-undangan di bidang perpajakan.

Rekonsiliasi Laporan Keuangan Komersial dengan Laporan Keuangan Fiskal

Menurut Suandy (2011:87) mengungkapkan bahwa perbedaan pengakuan penghasilan dan biaya antara akuntansi komersial dan fiskal menimbulkan perbedaan dalam menghitung besarnya penghasilan kena pajak. Perbedaan ini disebabkan adanya perbedaan kepentingan antara akuntansi komersial yang mendasarkan laba pada konsep dasar akuntansi yaitu penandingan antara pendapatan dengan biaya-biaya terkait, sedangkan dari segi fiskal tujuan utamanya adalah penerimaan negara. Dalam penyusunan laporan keuangan fiskal, wajib pajak harus mengacu kepada peraturan perpajakan, sehingga laporan keuangan komersial yang dibuat berdasarkan Standart Akuntansi Keuangan (SAK) harus disesuaikan atau dibuat koreksi fiskalnya terlebih dahulu sebelum menghitung besarnya penghasilan kena pajak. Perbedaan antara laporan keuangan komersial dengan laporan keuangan fiskal dapat dikelompokkan menjadi dua, antara lain :

1. Perbedaan Waktu (timing differences)

Perbedaan yang bersifat sementara karena adanya ketidaksamaan waktu pengakuan penghasilan dan beban antara peraturan perpajakan dengan standart akuntansi keuangan.perbedaan waktu dapat dibagi menjadi dua, yaitu:

a. Perbedaan waktu positif apabila pengakuan beban untuk akuntansi lebih lambat dari pengakuan beban untuk pajak atau pengakuan penghasilan untuk tujuan pajak lebih lambat dari pengakuan penghasilan untuk tujuan akuntansi.

b. Perbedaan waktu negatif terjadi jika ketentuan perpajakan mangakui beban lebih lambat dari pengakuan beban akuntansi komersial atau akuntansi mengakui penghasilan lebih lambat dari pengakuan penghasilan menurut ketentuan pajak.

2. Perbedaan Tetap/Permanen (permanent differences)

Perbedaan yang terjadi karena peraturan perpajakan menghitung laba fiskal berbeda dengan perhitungan laba menurut standart akuntansi keuangan tanpa ada koreksi dikemudian hari, perbedaan tetap terbagi menjadi dua, yaitu:

a. Perbedaan tetap positif apabila ada laba akuntansi yang tidak diakui oleh ketentuan perpajakan dan pembebasan pajak;

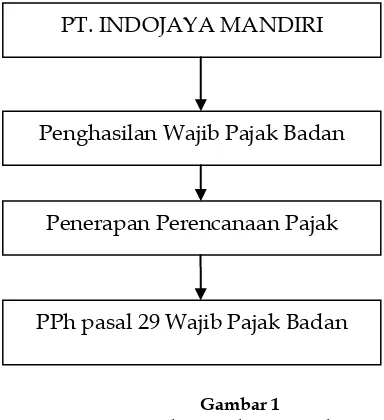

Rerangka Pemikiran

Rerangka pemikiran dalam penelitian ini dapat digambarkan melalui bagan alur berikut :

Gambar 1

Rerangka Pemikiran Penelitian

Keterangan :

Penghasilan wajib pajak badan PT. Indojaya Mandiri dikenakan pajak sesuai dengan tarif yang berlaku. Untuk meminimalkan pajaknya, maka PT. Indojaya Mandiri menerapkan perencanaan PPh badan pasal 29 sehingga diperoleh pajak yang masih harus dibayar dapat ditekan.

METODE PENELITIAN

Jenis Penelitian dan Gambaran Populasi

penelitian kualitatif deskriptif adalah memberikan gambaran secara sistematis, aktual, dan akurat menganai fakta-fakta yang ada, sifat dan karakter, serta hubungan antara fenomena yang diteliti, yaitu implementasi tax planning pajak penghasilan badan PT. Indojaya Mandiri.

Penelitian deskriptif tidak dimaksudkan untuk menguji hipotesis atau teori, tetapi hanya menerapkan pengamatan dan penelitian yang memberikan penjelasan terhadap suatu keadaan kemudian berusaha untuk memberikan kesimpulan atas penelitian yang telah dilakukan tersebut.

Teknik Pengumpulan Data

Teknik pengumpulan data dengan jalan mempelajari secara langsung pada objek penelitian untuk memperoleh data yang berhubungan dengan masalah yang diteliti. Adapun cara memperoleh data pada teknik tersebut yaitu sebagai berikut :

a. Dokumentasi

Yaitu teknik pengumpulan data dengan cara pengumpulan bukti-bukti atau keterangan tertulis yang dimiliki perusahaan sesuai dengan tujuan untuk penelitian ini

Data yang dikumpulkan berupa antara lain mengenai sejarah berdirinya perusahaan, visi dan misi perusahaan, pengembangan perusahaan, struktur keorganisasian, dan tugas-tugas atau tanggung jawab tiap-tiap divisi serta laporan laba rugi 2011, perhitungan pajak, perincian biaya-biaya serta hasil perhitungan rekonsiliasi fiskal.

PT. INDOJAYA MANDIRI

Penghasilan Wajib Pajak Badan

Penerapan Perencanaan Pajak

b. Wawancara

Yaitu dengan cara mengadakan tanya jawab secara langsung dengan pihak-pihak yang terkait dalam perusahaan maupun pejabat yang berwenang dalam pengambilan data yang diperlukan serta yang berhubungan langsung dengan masalah yang diteliti.

Satuan Kajian

Yin (2006:30) mengemukakan bahwa unit analisis secara fundamental berkaitan dengan masalah penentuan apa yang dimaksud dengan kasus dalam penelitian yang bersangkutan. Berkaitan dengan implementasi tax planning, maka satuan kajiannya berupa :

1. Perencanaan pajak yang telah dilakukan oleh PT. Indojaya Mandiri.

2. Kebijakan manajemen PT. Indojaya Mandiri yang digunakan pada penelitian ini adalah kebijakan yang terkait dengan aspek perpajakan, pemberian tunjangan, pemberian fasilitas dan pemberian natura.

Teknik Analisis Data

Teknik analisis yang digunakan dalam penelitian ini dilakukan secara sistematis untuk menentukan upaya tax planning sehingga dapat membantu perusahaan dalam mengurangi pemborosan sumber daya keuangan.

Data yang telah dikumpulkan kemudian dianalisis berdasarkan teori-teori yang berkaitan. Seluruh data tersebut diolah dan dianalisis dengan langkah-langkah sebagai berikut:

1. Mengevaluasi upaya tax planning yang telah dilakukan oleh perusahaan

2. Menganalisis kebijakan manajemen perusahaan untuk mengetahui langkah-langkah tax planning lain yang dapat dilakukan;

3. Merinci langkah-langkah tax planning dan pada masing-masing langkah tersebut dilakukan: a. Penyajian perbandingan antara perhitungan laba/rugi dengan menggunakan tax

planning dan tanpa menggunakan tax planning;

b. Perhitungan penghasilan kena pajak dan pajak penghasilan terutang dengan menggunakan tax planning dan tanpa menggunakan tax planning;

c. Perhitungan tax saving dengan cara membandingkan besarnya pajak penghasilan yang harus dibayar sebelum dan setelah dilakukan tax planning.

4. Menarik kesimpulan serta memberikan saran kepada PT.Indojaya Mandiri atas upaya tax planning lain yang dapat dilakukan sehingga pengelolaan pajak perusahaan lebih optimal.

ANALISIS DAN HASIL PENELITIAN

Tax Planning yang dilakukan oleh perusahaan

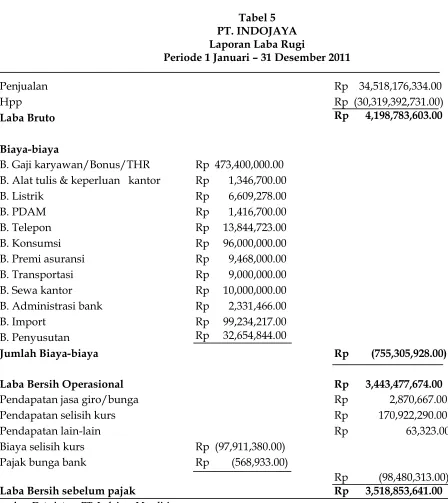

Tabel 5 PT. INDOJAYA Laporan Laba Rugi

Periode 1 Januari – 31 Desember 2011

Penjualan Rp 34,518,176,334.00

Hpp Rp (30,319,392,731.00)

Laba Bruto Rp 4,198,783,603.00

Biaya-biaya

B. Gaji karyawan/Bonus/THR Rp 473,400,000.00 B. Alat tulis & keperluan kantor Rp 1,346,700.00

B. Listrik Rp 6,609,278.00

B. PDAM Rp 1,416,700.00

B. Telepon Rp 13,844,723.00

B. Konsumsi Rp 96,000,000.00

B. Premi asuransi Rp 9,468,000.00

B. Transportasi Rp 9,000,000.00

B. Sewa kantor Rp 10,000,000.00

B. Administrasi bank Rp 2,331,466.00

B. Import Rp 99,234,217.00

B. Penyusutan Rp 32,654,844.00

Jumlah Biaya-biaya Rp (755,305,928.00)

Laba Bersih Operasional Rp 3,443,477,674.00

Pendapatan jasa giro/bunga Rp 2,870,667.00

Pendapatan selisih kurs Rp 170,922,290.00

Pendapatan lain-lain Rp 63,323.00

Biaya selisih kurs Rp (97,911,380.00)

Pajak bunga bank Rp (568,933.00)

Rp (98,480,313.00)

Laba Bersih sebelum pajak Rp 3,518,853,641.00

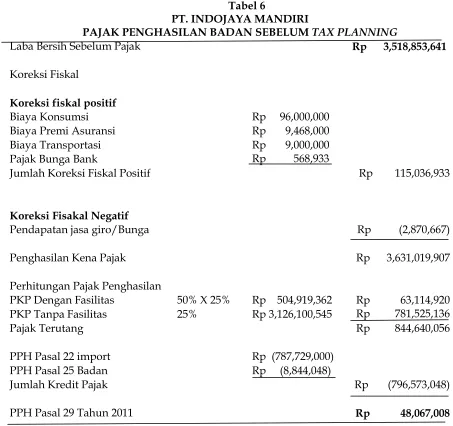

Tabel 6

PT. INDOJAYA MANDIRI

PAJAK PENGHASILAN BADAN SEBELUM TAX PLANNING

Laba Bersih Sebelum Pajak Rp 3,518,853,641

Koreksi Fiskal

Koreksi fiskal positif

Biaya Konsumsi Rp 96,000,000

Biaya Premi Asuransi Rp 9,468,000

Biaya Transportasi Rp 9,000,000

Pajak Bunga Bank Rp 568,933

Jumlah Koreksi Fiskal Positif Rp 115,036,933

Koreksi Fisakal Negatif

Pendapatan jasa giro/Bunga Rp (2,870,667)

Penghasilan Kena Pajak Rp 3,631,019,907

Perhitungan Pajak Penghasilan

PKP Dengan Fasilitas 50% X 25% Rp 504,919,362 Rp 63,114,920 PKP Tanpa Fasilitas 25% Rp 3,126,100,545 Rp 781,525,136

Pajak Terutang Rp 844,640,056

PPH Pasal 22 import Rp (787,729,000)

PPH Pasal 25 Badan Rp (8,844,048)

Jumlah Kredit Pajak Rp (796,573,048)

PPH Pasal 29 Tahun 2011 Rp 48,067,008

Sumber: Data intern PT. Indojaya Mandiri

Dari tabel 6 diatas sebelum tax planning terdapat koreksi fiskal positif sejumlah Rp 115.036.933,00. Dari jumlah tersebut terdapat biaya-biaya yang diberikan dalam bentuk kenikmatan untuk kesejahteraan karyawan sebesar Rp 114.468.000,00

Biaya kesejahteraan karyawan terkena koreksi fiskal positif merupakan biaya konsumsi, biaya premi asuransi dan biaya tranportasi. Adanya koreksi fiskal positif yang dikeluarkan perusahaan tersebut diatas menyebabkan penghasilan kena pajak perusahaan akan lebih besar sehingga pajak penghasilan yang harus dibayar perusahaan juga ikut lebih besar.

Pembahasan

Evaluasi Tax Planning

suatu laporan keuangan fiskal tersebut disusun. Berikut beberapa biaya yang dapat dijadikan

tax saving PT. Indojaya Mandiri, antara lain adalah:

a. Biaya konsumsi

PT. Indojaya Mandiri memberikan konsumsi setiap hari pada karyawan dalam bentuk tunjangan uang makan dan air mineral kepada semua karyawan, terkait dengan hal ini kebijakan perusahaan yaitu dengan memberikan uang tunai setiap hari kepada para pegawai, dan tidak terakumulasi untuk diakui sebagai penghasilan karyawan terkait dengan PPh pasal 21, sehingga perusahaan secara akuntansi kas keluar tersebut tidak dapat dibebankan dalam laporan pajak dan dikoreksi fiskal positif.

Dalam Undang-undang no. 36 Tahun 2008 pasal 9 ayat (1) huruf e tentang penyediaan makanan dan minuman bagi seluruh pegawai dan pengganti atau imbalan sehubungan dengan pekerjaan atau jasa yang diberikan dalam bentuk natura di daerah tertentu dan yang berkaitan dengan pelaksanaan pekerjaan yang diatur dengan peraturan menteri keuangan.

Dengan memperhatikan Undang-undang no.36 tahun 2008 sebaiknya perusahaan tidak memberikan atau menyediakan makanan atau minuman dalam bentuk natura tetapi diakui sebagai tunjangan makan terkait dengan PPh pasal 21, sehingga menurut peraturan perpajakan atas kas keluar tersebut dapat dikurangkan dari penghasilan bruto dan tidak terkena koreksi fiskal positif.

b. Biaya Premi Asuransi

PT. Indojaya Mandiri membayar premi asuransi jiwa atas pegawai sehingga biaya premi asuransi dikoreksi fiskal positif karena hal ini tertuang dalam UU no. 36 tahun 2008 pasal 9 ayat (1) huruf d tentang premi asuransi kesehatan, kecelakaan, jiwa, dwiguna dan beasiswa, yang dibayar oleh wajib pajak orang pribadi, kecuali jika dibayar oleh pemberi kerja dan premi tersebut dihitung sebagai penghasilan wajib pajak yang bersangkutan.

Dengan memperhatikan Undang-undang no.36 tahun 2008 sebaiknya perusahaan membebankan premi asuransi di dalam penghasilan karyawan/Wajib pajak yang diberikan berupa tunjangan premi asuransi karyawan, sehingga biaya premi asuransi tersebut dapat mengurangi penghasilan bruto perusahaan dan tidak dikoreksi fiskal positif.

c. Biaya Transportasi

PT. Indojaya Mandiri mengeluarkan biaya penggantian parkir dan bensin kendaraan bagi karyawan tertentu, maka sesuai Undang-undang no 36 thn 2008, pasal 9 pada huruf i, terkait dengan biaya yang diakui oleh perusahaan dimana transaksi tersebut tergolong objek atau pengeluaran yang harus dijadikan koreksi fiskal positif, karena tergolong pada biaya yang dikeluarkan untuk keperluan pribadi wajib pajak atau keperluan orang tertentu yang ditanggung perusahaan.

Tabel 7

PT. INDOJAYA MANDIRI

PAJAK PENGHASILAN BADAN SETELAH TAX PLANNING

Tahun 2011

Laba Bersih Sebelum Pajak Rp 3,518,853,641

Koreksi Fiskal

Koreksi fiskal positif

Pajak Bunga Bank Rp 568,933

Jumlah Koreksi Fiskal Positif Rp 568,933

Koreksi Fisakal Negatif

Pendapatan jasa giro/Bunga Rp (2,870,667)

Penghasilan Kena Pajak Rp 3,516,551,907

Perhitungan Pajak Penghasilan

PKP Dengan Fasilitas 50% X 25% Rp 489,001,765 Rp 61,125,221

PKP Tanpa Fasilitas 25% Rp 3,027,550,142 Rp 756,887,536

Pajak Terutang Rp 818,012,757

PPH Pasal 22 import Rp (787,729,000)

PPH Pasal 25 Badan Rp (8,844,048)

Rp (796,573,048)

PPH Pasal 29 Tahun 2011 Rp 21,439,709

Sumber: Data diolah oleh Penulis

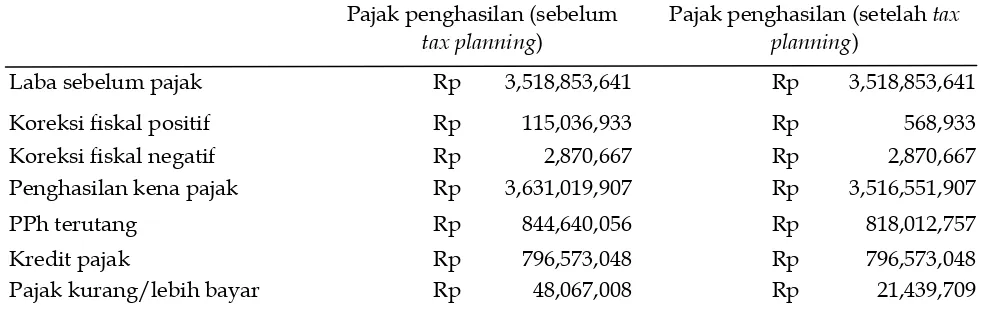

Tabel 8

REKAPITULASI PAJAK PENGHASILAN BADAN SEBELUM TAX PLANNING DAN

SESUDAH TAX PLANNING

Pajak penghasilan (sebelum

tax planning)

Pajak penghasilan (setelah tax planning)

Laba sebelum pajak Rp 3,518,853,641 Rp 3,518,853,641

Koreksi fiskal positif Rp 115,036,933 Rp 568,933 Koreksi fiskal negatif Rp 2,870,667 Rp 2,870,667 Penghasilan kena pajak Rp 3,631,019,907 Rp 3,516,551,907

PPh terutang Rp 844,640,056 Rp 818,012,757

Kredit pajak Rp 796,573,048 Rp 796,573,048

Pajak kurang/lebih bayar Rp 48,067,008 Rp 21,439,709

Penghematan pajak ini karena perusahaan memberikan biaya konsumsi sebesar Rp. 96.000.000 tidak dalam bentuk natura dan kenikmatan tetapi diakui sebagai tunjangan makan, dan biaya premi asuransi sebesar Rp. 9.468.000 membebankan didalam penghasilan wajib pajak yang bersangkutan berupa tunjangan premi karyawan, dan biaya transportasi sebesar Rp. 9.000.000 diberikan dalam bentuk tunjangan transportasi yang masuk ke dalam penghasilan karyawan. Dalam penerapan tax planning ini penulis menyarankan sebaiknya diberlakukan kepada karyawan baru sehingga tidak akan terjadi ketimpangan antar karyawan.

Hasil dari penerapan tax planning pada PT. Indojaya Mandiri mampu menerapkan perhitungan pajak penghasilan badan yang sesuai dengan undangan-undangan perpajakan yang berlaku dan dapat memanfaatkan tax saving yang sudah ada dalam laporan keungan PT.Indojaya Mandiri, antara lain :

a. Biaya Konsumsi diberikan tidak dalam bentuk natura tetapi diakui sebagai tunjangan makan b. Biaya Premi Karyawan yang dibebankan dalam penghasilan karyawan berupa tunjangan

premi karyawan.

c. Biaya Transportasi yang diberikan dalam bentuk tunjangan transportasi yang masuk dalam penghasilan karyawan.

Dengan adanya penerapan tax planning ini diharapkan PT. Indojaya Mandiri lebih patuh dalam melaksanakan pembayaran pajak penghasilan badan yang menerapkan sistem pajak Self Assessment. Penerapan tax planning ini negara tidak akan dirugikan karena perusahaan tetap memberikan kontribusinya kepada negara dengan cara selalu patuh dalam melakukan pembayaran pajak penghasilan badan yang sesuai dengan peraturan undang-undang pajak yang berlaku.

SIMPULAN, SARAN DAN KETERBATASAN

Simpulan

Simpulan hasil penelitian ini dapat dikemukakan sebagai berikut : PT.Indojaya Mandiri belum memaksimalkan penerapan tax planning sehingga ditemukan beberapa biaya-biaya yang dikoreksi fiskal, perusahaan hanya menginginkan pembayaran pajak seminim mungkin tentang bagaimana caranya agar tercapai tujuan tersebut hanya menilai nominal yang dibayarkan. Pada laporan perhitungan pajak penghasilan badan tahun 2011 terdapat koreksi fiskal positif Rp. 114.468.000,00 biaya-biaya yang diberikan dalam bentuk kenikmatan untuk kesejahteraan karyawan, biaya-biaya tersebut yaitu: biaya konsumsi, biaya premi karyawan dan biaya transportasi, perusahaan kurang memanfaatkan Undang-undang perpajakan nomor 36 tahun 2008 pasal 9 ayat (1), setelah dilakukan penerapan tax planning maka PT. Indojaya Mandiri tersebut terdapat penghematan pajak sebesar Rp. 26.627.299. sehingga pajak terutang yang semula Rp. 844.640.056 menjadi Rp. 818.012.757

Saran

dalam memberi penggantian bensin dan parkir diberikan dalam bentuk tunjangan transportasi yang masuk dalam penghasilan karyawan, sehingga penggantian bensin dan parkir tersebut dapat mengurangi penghasilan bruto dan tidak dikoreksi fiskal positif.

Keterbatasan

Keterbatasan utama yang terdapat dalam penelitian ini adalah objek penelitian hanya membahas tentang pajak penghasilan badan saja, Pada penelitian yang selanjutnya diharapkan menggunakan objek penelitian yang lebih kompleks dalam perpajakan yang dihadapi sehingga memberikan alternatif untuk memilih sistem atau manajemen tax planning yang dapat memberikan manfaat ekonomis yang lebih baik.

DAFTAR PUSTAKA