ii

PENGARUH SIFAT MACHIAVELLIAN DAN BUDAYA ETIS

ORGANISASI TERHADAP PERILAKU DISFUNGSIONAL

AUDIT

Oleh:

Eugenia Elisa Devi Sulistyaningtyas NIM: 232013295

KERTAS KERJA

Diajukan Kepada Fakultas Ekonomika Dan Bisnis

Guna Memenuhi Sebagian Dari

Persyaratan – Persyaratan Untuk Mencapai Gelar Sarjana Ekonomi

FAKULTAS: EKONOMIKA DAN BISNIS

PROGRAM STUDI: AKUNTANSI

FAKULTAS EKONOMIKA DAN BISNIS

UNIVERSITAS KRISTEN SATYA WACANA

vii

MOTTO

TUHAN adalah gembalaku, takkan kekurangan aku.

-Mazmur 23: 1-

Segala perkara dapat kutanggung di dalam Dia yang memberi

kekuatan kepadaku.

-Filipi 3:13-

“Kesuksesan adalah kolaborasi antara kesempatan dan kesiapan”

-Agnes Monica-

“The greatest pleasure in life is doing what people say you cannot do.”

“A journey of a thousand miles begins with a single step.”

“Berusahalah sebaik yang kamu bisa lakukan, sisanya biarkanlah

tangan Tuhan yang b

ekerja.”

viii

ABSTRACT

This study aimed to examine the effect of Machiavellian nature and ethical culture of the organization's dysfunctional behavior audit data collection technique using a survey method is by using a questionnaire containing questions and vignette. Vignette contains two scenarios buidaya condition organizational ethical and unethical to obtain information on the effect and the Machiavellian nature of the organization's ethical culture audit dysfunctional behavior. The subjects studied are auditors who work in public accounting in Central Java. The questionnaire has been distributed as much as 60 ekslempar with rate of return 77% of the questionnaires.

Analysis of the data using ANOVA with SPSS. The statistical results of this study indicate that high Machiavellian nature significantly affect the auditor in conducting an audit of dysfunctional behavior. Their condition ethical organizational culture will influence dysfunctional behaviors performed by the auditor. Depth testing is done by using one-way ANOVA and provide results that auditors have a high Machiavellian nature will tend to conduct an audit of dysfunctional behavior compared with auditors who have low Machiavellian nature, especially if it is conditioned in the organizational culture that is unethical.

ix

SARIPATI

Penelitian ini bertujuan untuk menguji pengaruh sifat Machiavellian dan budaya etis organisasi terhadap perilaku disfungsional audit Teknik pengumpulan data menggunakan metode survei yaitu dengan menggunakan instrumen kuesioner yang berisi pertanyaan serta vignette. Vignette tersebut berisi dua skenario kondisi buidaya organisasi yang etis dan tidak etis untuk mendapatkan informasi mengenai pengaruh sifat machiavellian dan budaya etis organisasi terhadap perilaku disfungsional audit. Subjek yang diteliti adalah auditor yang bekerja pada kantor akuntan publik di Jawa Tengah. Kuesioner yang telah didistribusikan sebanyak 60 ekslempar dengan tingkat pengembalian 77% kuesioner.

Analisis data yang menggunakan ANOVA dengan SPSS. Hasil statistik penelitian ini menunjukkan bahwa sifat machiavellian tinggi secara signifikan mempengaruhi auditor dalam melakukan perilaku disfungsional audit. Adanya kondisi budaya organisasi yang etis akan mempengaruhi perilaku disfungsional yang dilakukan oleh auditor. Pengujian mendalam dilakukan dengan menggunakan one way anova dan memberikan hasil bahwa auditor yang memiliki sifat machiavellian tinggi akan cenderung melakukan perilaku disfungsional audit dibandingkan dengan auditor yang memiliki sifat machiavellian rendah terutama jika dikondisikan dalam budaya organisasi yang tidak etis.

x

KATA PENGANTAR

Topik dalam kertas kerja ini adalah pengaruh sifat Machiavellian dan budaya etis organisasi terhadap perilaku disfungsional audit untuk memenuhi sebagian persyaratan dalam memperoleh gelar sarjana ekonomi jurusan akuntansi pada Universitas Kristen Satya Wacana Salatiga.

Kertas kerja ini bertujuan untuk mengetahui bagaimana pengaruh sifat Machiavellian terhadap perilaku disfungsional audit dan untuk menguji apakah budaya etis organisasi yang terdapat pada kantor akuntan publik tempat auditor bekerja dapat mengurangi intensi kecenderungan auditor yang memiliki high Mach untuk melakukan perilaku disfungsional audit. Selain itu, penelitian ini juga memberikan kontribusi bagi dunia pendidikan maupun kantor akuntan publik, terkait budaya etis organisasi dapat mempengaruhi karakter seseorang terutama auditor yang bekerja di kantor akuntan publik.

Penulis menyadari bahwa skripsi ini memiliki banyak kekurangan dan keterbatasan. Oleh karena itu, penulis mengharapkan saran dan kritik yang dapat membangun guna menyempurnakan skripsi ini. Kepada semua pihak yang telah membantu dalam penulisan skripsi ini, akhir kata penulis mengucapkan terima kasih dan semoga Allah memberkati kita semua. Semoga dengan adanya penelitian ini dapat memberikan manfaat bagi semua pihak.

Salatiga, 15 Februari 2017

xi

UCAPAN TERIMA KASIH

Puji syukur saya panjatkan kehadirat Allah yang tellah memberi rahmatnya, kekuatan, ketabahan dan semangat, sehingga penulis dapat menyelesaikan skripsi yang berjudul “PENGARUH SIFAT MACHIAVELLIAN DAN BUDAYA ETIS ORGANISASI TERHADAP

PERILAKU DISFUNGSIONAL AUDIT” sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi.

Dalam proses penyusunan skripsi ini, penulis dihadapkan pada berbagai hambatan ataupun kendala. Namun penulis memperoleh dukungan dan bantuan dari berbagai pihak. Oleh karena itu, dalam kesempatan ini penulis ingin menyampaikan ucapan terima kasih kepada :

1. Kedua orang tua saya Eddy Sulistyanto, S.P dan Nurhayati, S.Pd, serta adik saya Isidorus Boby Sulistyo Wibisono yang telah memberikan segala doa, bimbingan dan dukungan kepada penulis.

2. Ibu Dr. Suzy Noviyanti, MM., CPA selaku pembimbing yang telah meluangkan waktu dan dengan sabar memberikan saran, arahan, serta dukungan dalam penulisan skripsi ini.

3. Prof. Christantius Dwiatmaja, SE., ME., Ph.D selaku Dekan Fakultas Ekonomika dan Bisnis

4. Ibu Dr. Theresia Woro Damayanti, S.E.,M.Si. selaku Kaprodi Akuntansi Fakultas Ekonomika dan Bisnis.

5. Bapak Hari Sunarto, SE., MBA., Ph.D selaku wali studi yang selama ini memberikan nasehat kepada penulis.

6. Teman-teman tersayang, Indri, Jeni, Gayuh, Ayu, Puji, Katrin, Jojo, Jasmin, Baro, Anggit, Tien, Rifai yang telah memberi motivasi dan semangat dalam penulis melakukan proses penyusunan skripsi ini. 7. Teman-teman satu bimbingan yang telah berjuang bersama dan saling

xii Semoga Allah selalu memberkati, memberikan rahmat dan anugerahNya kepada semua pihak dan keluarganya yang telah membantu penulis dalam menyelesaikan kertas kerja ini. Penulis menyadari bahwa tulisan ini jauh dari kesempurnaan sehingga penulis mengharapkan kritik dan saran yang membangun agar kertas kerja ini dapat berguna bagi setiap pembaca dan penelitian selanjutnya.

Salatiga, 15 Februari 2017

xiii

DAFTAR ISI

Halaman Judul ... ii

Pernyataan Tidak Plagiat... iii

Pernyataan Persetujuan Akses... iv

Halaman Persetujuan / Pengesahan ... v

Pernyataan Keaslian Karya Tulis Skripsi... vi

Halaman Motto ... vii

Daftar Lampiran ... xviii

Pendahuluan ... 1

Telaah Literatur... 6

• Pengertian Perilaku Disfungsional Audit ... 6

• Pengertian Sifat Machiavellian... 8

• Pengertian Budaya Etis Organisasi... 10

Pengembangan Hipotesis ... 11

• Pengaruh Sifat Machiavellian terhadap Perilaku Disfungsional Audit ...

11

• Interaksi Sifat Machiavellian dan Budaya Etis Organisasi terhadap Perilaku Disfungsional Audit ...

xiv

Kerangka Konseptual... 14

Penelitian Terdahulu... 15

Metodologi Penelitian ... 17

Populasi dan Sampel ... 17

Metode Pengumpulan Data... 18

Desain Penelitian... 19

Teknik Analisis Data... 21

Variabel dan Pengukuran... 22

• Variabel Dependen... 23

• Variabel Independen... 23

• Variabel Moderating... 23

Analisis dan Pembahasan ... 24

Sekilas Gambaran Umum Objek Penelitian... 24

• Tempat dan Waktu Penelitian... 24

• Karakteristik Profil Responden... 25

Hasil Uji Instrumen Penelitian... • Hasil Uji Statistik Deskriptif... 26

• Hasil Uji Kualitas Data - Validitas dan Reliabilitas... 28

• Hasil Pengujian Asumsi ANOVA ... 30

• Hasil Pengujian Hipotesis 1 ... 31

• Hasil Pengujian Hipotesis 2 ... 33

Penutup ... 37

Kesimpulan ... 43

xvi

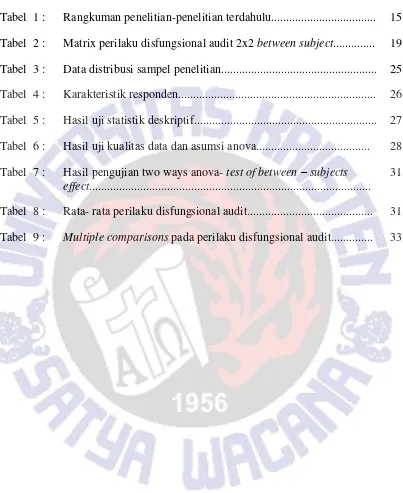

DAFTAR TABEL

Tabel 1 : Rangkuman penelitian-penelitian terdahulu... 15

Tabel 2 : Matrix perilaku disfungsional audit 2x2 between subject... 19

Tabel 3 : Data distribusi sampel penelitian... 25

Tabel 4 : Karakteristik responden... 26

Tabel 5 : Hasil uji statistik deskriptif... 27

Tabel 6 : Hasil uji kualitas data dan asumsi anova... 28

Tabel 7 : Hasil pengujian two ways anova- test of between – subjects effect... 31 Tabel 8 : Rata- rata perilaku disfungsional audit... 31

xvii

DAFTAR GAMBAR

Gambar 1 : Model Penelitian... 14 Gambar 2 : Interaksi Sifat Machiavellian dan Budaya Etis Organisasi

terhadap Perilaku Disfungsional Audit...

xviii

DAFTAR LAMPIRAN

Lampiran 1: Kuesioner penelitian... 44

Lampiran 2: Uji validitas dan reliabilitas... 54

Lampiran 3: Hasil Uji Validitas... 57

Lampiran 4: Uji normalitas... 59

Lampiran 5: Uji two ways anova... 60

Lampiran 6: Uji one way anova... 62

Lampiran 7: Identitas responden... 64 Lampiran 8:

Lampiran 9:

Jawaban responden... Surat Keterangan Penelitian...

1

PENDAHULUAN

Setiap auditor yang bekerja di KAP (Kantor Akuntan Publik) harus memiliki pengetahuan, pemahaman, dan kemauan untuk menerapkan nilai-nilai moral dan etika dalam melaksanakan pekerjaan profesionalnya (Ludigdo dan Machfoedz, 1999). Salah satu perilaku profesional auditor yang bekerja di KAP direfleksikan dalam bentuk menghindari perilaku disfungsional. Perilaku disfungsional audit merupakan perilaku yang membenarkan terjadinya penyim-pangan dalam penugasan audit (Donnely,2003), yang mengakibatkan penurunan kualitas laporan audit baik secara langsung maupun tidak langsung. Sehingga, para pengguna laporan mengalami krisis kepercayaan atas hasil laporan audit yang dihasilkan oleh auditor. Donelly (2003) dalam Saputri dan Wirama (2015) menjelaskan bahwa perilaku disfungsional yang umum dilakukan seorang auditor terdiri dari Premature-Sign-Off Audit Procedures (menghentikan prosedur audit),

Underreporting of Time (pelaporan tidak menurut anggaran waktu), Altering or Replacing Audit Procedures (mengganti atau mengubah prosedur audit). Penyimpangan perilaku auditor dalam melakukan audit tersebut dapat mempengaruhi reliabilitas laporan audit sehingga perilaku disfungsional akan mengancam keyakinan publik pada profesi auditor yang bekerja di KAP publik (Saputri dan Wirama, 2015).

2 kondisi tersebut dapat mendorong auditor melakukan tindakan audit disfungsional (Kelley dan Seiler, 1982; Cook dan Kelley, 1988 dalam Silaban, 2009).

Bachtiar (2012) mengungkapkan beberapa contoh kasus perilaku disfungsional audit di Indonesia antara lain kasus mark up yang dilakukan PT Kimia Farma dalam laporan keuangan perusahaan tahun buku 2001. Kantor Auditor yang bekerja di KAP Publik Hans Tuanakotta dan Mustofa secara moral harus ikut bertanggung jawab karena tidak berhasil mendeteksi adanya mark up

yang telah dilakukan oleh pihak manajemen Kimia Farma, pelanggaran terhadap SPAP juga dilakukan oleh auditor yang bekerja di KAP publik Justinus Aditya Sidharta dalam kasus Great River International tahun 2003. Bapepam menemukan telah terjadi rekayasa laporan keuangan Great River International berupa penggelembungan nilai penjualan dan piutang, serta tidak adanya bukti penambahan aset tetap dari penjualan obligasi. Selain itu, kasus yang terjadi pada auditor di Badan Usaha Milik Negara (BUMN) dimana komisaris PT Kereta Api Indonesia (PT KAI) mengungkapkan adanya manipulasi laporan keuangan BUMN tersebut dimana seharusnya perusahaan merugi namun dilaporkan memperoleh keuntungan. Akibat pelanggaran tersebut, tahun 2007 izin auditor yang bekerja di KAP publik Drs. Salam Mannan dibekukan oleh Menteri Keuangan (Harian Tempo, 2007). Kasus pengungkapan dari ICW (Indonesian Corruption Watch) yang menyatakan sembilan dari sepuluh KAP yang melakukan audit terhadap sekitar 36 bank bermasalah ternyata tidak melakukan pemeriksaan sesuai dengan standar audit. Hasil audit tersebut ternyata tidak sesuai dengan kenyataannya sehingga akibatnya mayoritas bank-bank yang diaudit tersebut termasuk di antara bank-bank yang dibekukan kegiatan usahanya oleh pemerintah sekitar tahun 1999.

3 dari Big Six senior auditor (Donnelly, et al, 2003). Hasil survei menunjukkan 89 persen dari responden mengaku terlibat dalam pengurangan kualitas audit (misalnya, premature sign-off) dan mengurangi waktu audit sekitar 12,2 persen dari jam semestinya. Dalam penelitian Sujana dan Suwarjuwono (2006) juga disebutkan bahwa di Australia dan Amerika tercatat 13%-65% auditor pernah melakukan penghentian dini prosedur audit dan 22%-62,5% pernah melakukan tindakan yang mengurangi kualitas audit secara langsung sehingga perilaku disfungsional audit tidak bisa dihentikan.

Terdapat berbagai faktor yang dapat memicu seorang auditor yang bekerja di KAP melakukan hal-hal yang bertentangan dengan prosedur dan etika yang ada, dan perilaku tersebut disebut dengan perilaku disfungsional. Menurut Marietza (2010) faktor yang mempengaruhi seorang auditor yang bekerja di KAP publik berperilaku disfungsional dibagi atas dua yaitu: faktor karakteristik personal dari auditor (faktor internal) serta faktor situasional saat melakukan audit (faktor eksternal). Sehingga perilaku seseorang tidak hanya dibentuk dari atribut kepribadian yang berasal dari dalam diri mereka namun juga dipengaruhi oleh faktor eksternal yang berasal dari lingkungan atau situasi sekitar.

4 dimiliki auditor, maka semakin tinggi pula kecenderungan auditor untuk melakukan perilaku disfungsional. Hal ini disebabkan karena sifat Machiavellian yang menghalalkan berbagai cara untuk mencapai tujuan memberikan peluang yang besar bagi auditor dengan sifat Machiavellian untuk melakukan perilaku disfungsional.

Budaya etis organisasi dibentuk salah satunya dari nilai-nilai yang berkembang dalam organisasi dan pada akhirnya akan memberi identitas yang jelas pada organisasi tersebut, memudahkan berkembangnya komitmen bersama, mendorong stabilitas sistem sosial, dan membentuk perilaku dengan membantu anggota organisasi menyadari keadaan sekelilingnya. Hunt dan Vitell (1986) menyimpulkan bahwa budaya etis organisasi merupakan faktor organisasional yang dapat berpengaruh pada timbulnya perilaku etis seseorang.Budaya etis organisasi yang tinggi akan mempengaruhi pola perilaku orang disekitarnya terutama dalam pembentukan perilaku dan pertimbangan etis.

5 Machiavellian yang dimiliki auditor harus dikendalikan agar tidak terjadi perilaku disfungsional karena profesi sebagai auditor dituntut memiliki tanggung jawab etis pada publik. Didalam penulisan yang dilakukan oleh Rae dan Subramaniam (2008) dalam Pramudita (2013) menunjukkan bahwa di suatu lingkungan yang lebih etis, seorang karyawan akan lebih cenderung melakukan atau menjalankan peraturan peraturan perusahaan, dan menghindari perbuatan kecurangan di dalam instansi, lingkungan etis ini dapat dinilai dengan adanya budaya etis organisasi.Sehingga penulis ingin mengetahui dengan adanya pengendalian melalui budaya etis organisasi yang ada dalam sebuah perusahaan apakah dapat mempengaruhi seseorang yang memiliki sifat Machiavellian yang bersifat sangat manipulatif. Sejumlah penulisan telah menganalisis faktor sifat machiavellian yang mempengaruhi timbulnya perilaku disfungsional audit, namun demikian tidak banyak yang mengaitkan hal tersebut dengan budaya etis organisasi.

Penulisan terdahulu menurut Saputri dan Wirama (2015) menunjukkan bahwa sifat Machiavellian berpengaruh positif pada perilaku disfungsional auditor. Selain itu, penelitian Vosva ( 2015) menunjukkan bahwa bahwa sifat Machiavellian berpengaruh pada perilaku disfungsional. Sedangkan penulisan terdahulu mengenai Budaya Etis Organisasi menurut Artini, Adiputra dan Herawati (2014) menunjukkan bahwa Budaya Etis Organisasi berpengaruh negatif terhadap kecenderungan kecurangan akuntansi. Selain itu, penelitian Morris (2014) menunjukkan bahwa Budaya Etis Organisasi berpengaruh negatif terhadap Perilaku Disfungsional Auditor.

6 tersebut akan memiliki korelasi yang dapat berpengaruh terhadap perilaku disfungsional audit. Dengan demikian penulis menganalisis adanya “Pengaruh Sifat Machiavellian dan Budaya Etis Organisasi terhadap Perilaku Disfungsional Audit .”

Penelitian ini bertujuan untuk mengetahui perbedaan auditor yang memiliki sifat machiavellian tinggi dan rendah dalam melakukan perilaku disfungsional auditnya serta mengetahui dengan adanya suatu kondisi budaya organisasi yang etis apakah dapat mempengaruhi seorang auditor yang memiliki sifat machiavellian tinggi untuk dapat mengurangi atau membatasi perilaku disfungsional audit yang dilakukannya. Manfaat dari hasil penelitian ini adalah dapat memberikan kontribusi bagi praktisi yang bekerja di kantor akuntan publik untuk teliti dalam proses perekrutan auditor, mengetahui karakteristik personal auditor, serta untuk memperhatikan pentingnya kondisi budaya etis organisasi yang tercipta dalam kantor akuntan publik tersebut.

TELAAH LITERATUR

Perilaku Disfungsional Audit

7

(Dysfunctional Audit Behavior) merupakan reaksi terhadap lingkungan (Donelly et al,2003). Ulum (2005) menyatakan bahwa perilaku disfungsional audit disebabkan oleh orientasi etika auditor yang rendah. Demikian juga Chan dan Leung (2006) menyebutkan bahwa perilaku disfungsional audit disebabkan auditor berperilaku tidak etis. Perilaku disfungsional dapat juga digolongkan sebagai perilaku tidak etis. Perilaku tidak etis adalah setiap tindakan yang diperbuat seseorang yang dapat berdampak buruk pada pihak lain, dimana tindakan tersebut tidak sesuai dengan ketentuan atau aturan yang berlaku dan moral (Jones 1991). Kurangnya kejujuran dan integritas dengan menyajikan data yang salah merupakan salah satu ciri perilaku tidak etis (Arens dan Loebecke, 2002). Adapun indikator dari dysfunctional behavior adalah :

1) Premature sign-off

8 2) Underreporting of time

Dimensi perilaku dysfunctional yang lain ialah underreporting of time.

Underreporting of time menyebabkan keputusan personal yang kurang baik, menutupi kebutuhan revisi anggaran, dan menghasilkan time pressure untuk audit di masa datang yang tidak diketahui. Basuki dan Krisna (2006) menyatakan bahwa underreporting of time atau adalah perilaku disfungsional yang dilakukan auditor dengan tidak melaporkan waktu yang sebenarnya atau menggunakan waktu pribadinya dalam mengerjakan prosedur audit dengan motivasi untuk menghindari atau meminimumkan anggaran yang berlebihan. Underreporting of time dapat dilakukan dengan datang beberapa jam lebih awal, tetap bekerja pada saat makan siang atau pada akhir minggu tanpa menuliskan extra hours ini pada

time sheet (Basuki dan Krisna, 2006). Dengan melakukan hal tersebut terkesan bahwa auditor melaksanakan pekerjaan auditnya dengan waktu yang telah dianggarkan atau sesuai jadwal, padahal terdapat berjam-jam waktu dalam melakukan pengauditan yang tidak dicantumkan. Seperti memanipulasi waktu agar terlihat baik di mata supervisinya. Underreporting of time merupakan hal yang lazim dalam kegiatan yang dilakukan oleh auditor. Walaupun demikian, perilaku ini tetap merupakan perilaku disfungsional yang merupakan pelanggaran terhadap etika profesi. Underreporting of time menyebabkan keputusan personel yang kurang baik, menutupi kebutuhan revisi anggaran, dan menghasilkan time pressure untuk audit di masa datang yang tidak diketahui.

3) Altering or Replacement of Audit Procedure

Altering or replacing of audit procedure adalah penggantian prosedur audit yang seharusnya telah ditetapkan dalam standar auditing.

Sifat Machiavellian

9 mempunyai komitmen ideologis yang rendah. Disini, seorang Machiavellian

mempunyai kecenderungan untuk mementingkan kepentingan sendiri, manipulatif dan agresif. Menariknya, machiavellian merupakan hal yang biasa dan dapat diterima dalam persepsi profesi bisnis, namun bukan tipe karakter yang menarik bagi profesi akuntan terutama auditor. Profesi auditor dituntut untuk mempunyai tanggung jawab etis yang bahkan lebih daripada tanggung jawab profesi lainnya. Eksistensi profesi sangat bergantung pada kepercayaan masyarakat sebagai pengguna jasa profesi. Jika di profesi lain mendapatkan penugasan dari pengguna jasa dan bertanggung jawab juga kepadanya, sementara auditor mendapat penugasan dan memperoleh fee dari perusahaan yang menerbitkan laporan keuangan, namun bertanggung jawab kepada pengguna laporan keuangan. Sedangkan Stephen Robbins (2002) mendefinisikan machiavellian sebagai tingkat dimana seseorang individu pragmatis, mempertahankan jarak emosional, dan yakin bahwa hasil lebih penting daripada proses.

Dari pengertian-pengertian di atas dapat disimpulkan pengertian sifat

Machiavellian adalah kepribadian yang cenderung mementingkan keuntungan pribadi, kurang mempunyai afeksi dalam hubungan personal, mengabaikan moralitas konvensional, dan memperlihatkan komitmen ideologi yang rendah, sehingga mempunyai kecenderungan untuk memanipulasi orang lain. Penelitian Purnamasari (2006) menemukan bahwa individu dengan sifat machiavellian

tinggi akan lebih mungkin melakukan tindakan yang tidak etis dibandingkan individu dengan sifat Machiavellian rendah. Sehingga diekspektasikan bahwa individu dengan sifat machiavellian tinggi akan lebih mungkin melakukan tindakan yang tidak etis dibandingkan individu dengan sifat Machiavellian

10

Budaya Etis Organisasi

Budaya organisasi adalah nilai, norma, keyakinan, sikap dan asumsi yang merupakan bentuk bagaimana orang-orang dalam organisasi berperilaku dan melakukan sesuatu hal yang bisa dilakukan (Armstrong dalam Pramudita, 2013). Hal ini menunjukkan bahwa budaya organisasi berkaitan dengan aspek subjektif dari seseorang dalam memahami apa yang terjadi dalam organisasi. Hal ini dapat memberikan pengaruh dalam nilai-nilai dan norma-norma yang meliputi semua kegiatan bisnis, yang mungkin terjadi tanpa disadari. Budaya organisasi yang kuat akan lebih mempengaruhi karyawan daripada budaya yang lemah. Jika budaya dalam sebuah organisasi kuat dan mendorong standar etika yang tinggi, pasti akan berpengaruh kuat dan positif terhadap perilaku karyawan. Menurut Stephen Robbins (2002) menyatakan bahwa isu dan kekuatan suatu budaya organisasi mempengaruhi suasana etis sebuah organisasi dan perilaku etis para anggotanya. Budaya sebuah organisasi yang punya kemungkinan paling besar untuk membentuk standar etika tinggi adalah budaya yang tinggi toleransinya terhadap resiko tinggi, rendah sampai sedang dalam hal keagresifan, dan fokus pada sarana selain juga hasil. Budaya organisasi yang kuat akan lebih memengaruhi karyawan daripada budaya yang lemah. Jika budayanya kuat dan mendorong standar etika yang tinggi, ia pasti akan berpengaruh kuat dan positif terhadap perilaku karyawan. Budaya organisasi memiliki sejumlah fungsi dalam sebuah organisasi diantaranya adalah :

1. Sebagai penentu batas-batas; artinya, budaya organisasi menciptakan perbedaan atau distingsi antara satu organisasi dengan organisasi lainnya. 2. Budaya organisasi memuat rasa identitas anggota organisasi.

3. Budaya organisasi memfasilitasi lahirnya komitmen terhadap sesuatu yang lebih besar daripada kepentingan individu

11 5. Budaya organisasi bertindak sebagai mekanisme sense-making serta

kendali yang menuntun dan membentuk sikap dan perilaku karyawan.

Budaya etis organisasi merupakan suatu pola tingkah laku, kepercayaan yang telah menjadi suatu panutan bagi semua anggota organisasi, tingkah laku disini merupakan suatu tingkah laku yang dapat diterima oleh moral dan benar secara hukum, didalam suatu budaya organisasi yang etis terdapat adanya suatu komitmen dan lingkungan yang etis pula.

PENGEMBANGAN HIPOTESIS

Pengaruh Sifat Machiavellian terhadap Perilaku Disfungsional Audit

Paham Machiavelianis diajarkan oleh seorang ahli filsuf politik dari Italian bernama Niccolo Machiavelli (1469-1527). Machiavellianisme didefinisikan sebagai ”sebuah proses dimana manipulator mendapatkan lebih banyak reward dibandingkan yang dia peroleh ketika tidak melakukan manipulasi, ketika orang lain mendapatkan lebih kecil, minimal dalam jangka pendek Christie dan Geis (1970). Sifat Machiavellian diekspektasikan menjadi konstruk tambahan yang mempengaruhi seseorang untuk berperilaku tidak etis atau membantu menstimulus perbedaan perilaku etis. Individu dengan sifat Machiavellian tinggi cenderung lebih berbohong McLaughlin (1970), kurang bermoral, dan lebih manipulatif. Oleh karena itu diduga bahwa perilaku yang memiliki kecenderungan untuk berbohong, kurang bermoral, dan lebih manipulatif dapat mengabaikan independensinya sebagai auditor dengan mengikuti kemauan klien. Auditor dapat mengubah hasil audit demi mendapatkan lebih banyak reward dengan melakukan penggantian prosedur audit (Replacing/ Altering Audit Procedures). Dalam konteks audit, Machiavellians lebih cenderung untuk menggunakan perilaku disfungsional audit untuk mengatasi tekanan dari lingkungan audit

12 pada peraturan (Ghosh dan Crain, 1996 dalam Purnamasari, 2006). Hasil penelitian Richmond (2001) menunjukkan bahwa kecenderungan seseorang semakin tinggi untuk melakukan tindakan yang tidak etis apabila sifat Machiavellian yang dimilikinya semakin tinggi. Seorang auditor yang memiliki kecenderungan sifat Machiavellian tinggi kemungkinan akan melakukan tindakan yang melanggar aturan etika profesi sehingga menyebabkan terjadinya perilaku disfungsional yang akan meragukan independensi seorang auditor dalam mengaudit suatu perusahaan. Oleh karena itu diduga bahwa Machiavellians cenderung akan menggunakan perilaku disfungsional audit untuk mengatasi tekanan dari lingkungan audit. Hal ini didukung dengan pernyataan oleh Saputri & Wirama (2015) yang menjelaskan bahwa Semakin tinggi sifat Machiavellian yang dimiliki auditor, maka semakin tinggi pula kecenderungan auditor untuk melakukan perilaku disfungsional. Berdasarkan riset terdahulu dan argumentasi diatas, maka dapat dirumuskan hipotesis sebagai berikut:

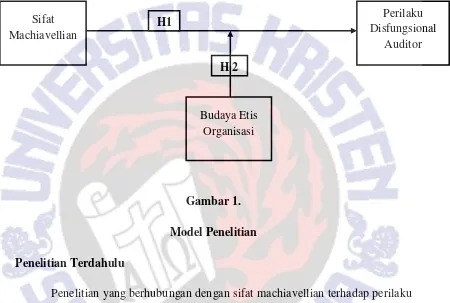

H1 : Auditor yang memiliki sifat machiavellian tinggi akan cenderung melakukan perilaku disfungsional audit dibandingkan auditor yang memiliki sifat machiavellian rendah.

Pengaruh Sifat Machiavellian dan Budaya Etis Organisasi terhadap Perilaku Disfungsional Audit

13 machiavellian tinggi akan lebih mungkin melakukan tindakan yang tidak etis dibandingkan individu dengan sifat Machiavellian rendah.

Seseorang yang memiliki sifat Machiavellian adalah orang rela mengorbankan etika untuk mencapai tujuan mereka (Gable dan Dangello 1994). Dalam situasi di mana mereka tidak mampu untuk mendapatkan bala bantuan yang diperlukan untuk bertahan hidup, mereka melihat manipulasi orang lain sebagai pertahanan yang diperlukan (Solar dan Bruehl 1971). Perilaku Machiavellian yang paling mungkin untuk mewujudkan diri dalam situasi di mana ada persepsi dari tingkat kontrol yang tinggi (Gable dan Dangello 1994). Oleh karena itu diduga bahwa seorang Machiavellian yang dapat mengorbankan etika untuk tujuan mereka. Stephen Robbins (2002) juga menyatakan bahwa tingginya sifat machiavellian ini dapat diredam dengan faktor situasional dan telah ditemukan bahwa individu dengan sifat machiavellian yang tinggi akan berkembang baik salah satunya ketika situasi mempunyai sedikit peraturan, yang memungkinkan kebebasan improvisasi seperti dalam melakukan perilaku disfungsional audit. Oleh karena itu diduga dalam lingkungan auditor bekerja perlu diterapkan sebuah kondisi yang etis untuk membatasi improvisasi yang dilakukan oleh auditor dalam perilaku disfungsional audit. Berdasarkan riset terdahulu dan argumentasi diatas, maka dapat dirumuskan hipotesis sebagai berikut:

14

KERANGKA KONSEPTUAL

Berdasarkan permasalahan di atas, maka model penelitian ini dapat digambarkan sebagai berikut :

Gambar 1.

Model Penelitian

Penelitian Terdahulu

Penelitian yang berhubungan dengan sifat machiavellian terhadap perilaku disfungsional audit sudah banyak dilakukan sebelumnya. Sedangkan budaya etis organisasi terhadap perilaku disfungsional audit penulis hanya menjumpai jurnal internasional saja. Di Indonesia, penulis hanya menemukan penelitian budaya etis organisasi yang melihat pengaruhnya terhadap kecurangan akuntansi dan pengendalian internal. Oleh karena itu penulis mencoba menggabungkan dua variabel tersebut untuk meneliti Pengaruh Sifat Machiavellian dan Budaya Etis Organisasi terhadap Perilaku Disfungsional Audit karena belum terdapat penelitian yang mengkombinasikan antar dua variabel tersebut.

H1

H 2

Perilaku Disfungsional

Auditor

Budaya Etis Organisasi Sifat

15

Tabel 1

Rangkuman Penelitian-Penelitian Terdahulu

No Peneliti Variabel Metode Hasil Penelitian

1 I.G.Agung

berpengaruh pada perilaku disfungsional auditor.

• Semakin tinggi sifat Machiavellian yang dimiliki auditor, maka semakin tinggi pula kecenderungan auditor untuk melakukan perilaku disfungsional.

• Tipe Kepribadian berpengaruh pada perilaku disfungsional auditor.

berpengaruh signifikan positif

terhadap perilaku

• Sifat Machiavellian

berhubungan negatif dengan independensi dan perilaku etis auditor.

16

No Peneliti Variabel Metode Hasil Penelitian

4 Jan Taylor

• Empat konstruk kepemimpinan otentik memiliki pengaruh terhadap persepsi karyawan dari sisi etika budaya organisasi perusahaan.

• Budaya organisasi berpengaruh

perilaku anggota

dengan alat analisis

smart-PLS.

• Terdapat pengaruh negatif antara gaya kepemimpinan dengan fraud di sektor pemerintahan.

• Terdapat pengaruh negatif antara keefektifan pengendalian internal dengan fraud di sektor pemerintahan

• Tidak terdapat pengaruh antara komitmen organisasi dengan

fraud di sektor pemerintahan. • Terdapat pengaruh negatif

antara kesesuaian kompensasi dengan fraud di sector pemerintahan.

• Terdapat pengaruh negatif antara budaya etis organisasi dengan fraud di sektor pemerintahan.

• Tidak terdapat pengaruh antara penegakan hokum dengan

fraud di sektor pemerintahan.

6 Artini, N. signifikan antara budaya etis

organisasi terhadap

kecenderungan kecurangan akuntansi.

17

METODE PENELITIAN

Populasi dan Sampel

Populasi dalam penelitian ini adalah seluruh auditor yang bekerja di kantor akuntan publik (KAP) di Provinsi Jawa Tengah diantaranya adalah Semarang, Solo, dan Jogja. Sampel yang terpakai dalam penelitian ini adalah kantor akuntan publik yang memberikan ijinnya untuk penulis melakukan penelitian pada KAP tersebut. Pengambilan sampel menggunakan convinience sampling, yaitu dengan menghubungi kantor akuntan publik (KAP) yang berada di kota Semarang, Solo, dan Jogja yang bersedia untuk menjadi responden.

Metode Pengumpulan Data

Data penelitian diperoleh dengan survey kepada para auditor yang bekerja di kantor akuntan publik (KAP) di Provinsi Jawa Tengah. Penyebaran kuesioner dilakukan secara langsung dengan mendatangi dan memberikan langsung ke tiap KAP dituju. Setiap kantor akuntan publik hanya menerima maksimal lima kuesioner penelitian. Kuesioner penelitian berisi mengenai beberapa pertanyaan yang terkait identitas responden serta pertanyaan yang telah dirumuskan terkait variabel dalam penelitian ini.

Pengumpulan data dilakukan dengan cara menyebarkan vignette di lapangan terhadap target populasi. Kuesioner penelitian ini berisi mengenai pertanyaan untuk mengetahui skor sifat machiavellian seorang auditor. Selanjutnya karena penulis tidak dapat mengetahui situasi dan kondisi budaya organisasi tempat masing-masing responden bekerja, penulis memberikan

18 perilaku disfungsional audit. Sehingga melalui kuesioner tersebut, penulis akan mendapatkan skor sifat machiavellian dari auditor beserta dua skor perilaku disfungsional audit yang dibedakan pada dua situasi budaya organisasi.

Desain Penelitian

Desain Penelitian ini menggunakan eksperimen 2x2 antar subjek (between subject),dimana peneliti menggunakan dua variabel independen berupa Sifat Machiavellian dan Budaya Etis Organisasi. Kedua variabel independen tersebut akan diuji pengaruhnya terhadap variabel dependen, yakni perilaku disfungsional audit. Dalam eksperimen ini, desain antar subjek dipilih dengan tujuan agar setiap subjek yang berbeda mendapatkan paparan manipulasi yang berbeda (Nahartyo, 2012).

Dalam penelitian ini, mula-mula subyek penelitian akan dibedakan berdasarkan hasil skor pada kuesioner sifat machiavellian yaitu rendah atau tinggi. Kriteria yang digunakan untuk menentukan sifat machiavellian responden didasarkan pada hasil rata-rata skor sifat mach pada keseluruhan responden. Responden akan masuk ke dalam kategori sifat machiavellian rendah apabila skor berada di bawah rata-rata begitu sebaliknya dengan kategori sifat machiavellian tinggi. Setiap responden akan dihadapkan dengan dua vignette yang berbeda yaitu

vignette situasi budaya organisasi yang etis dan yang kedua adalah vignette situasi budaya organisasi yang tidak etis. Melalui kedua vignette tersebut, responden akan menjawab pernyataan mengenai perilaku disfungsional audit. Peneliti akan melihat apakah akan terdapat perubahan jawaban dengan adanya dua vignette

situasi budaya organisasi yang berbeda. Dengan demikian akan didapat empat kelompok subyek sebagai berikut :

Grup 11 : Sifat machiavellian rendah, budaya organisasi etis

Grup 21 : Sifat machiavellian tinggi, budaya organisasi etis

Grup 12 : Sifat machiavellian rendah, budaya organisasi tidak etis

19

Tabel 2

Matrix Perilaku Disfungsional Auditor

2x2 Between Subject

Perilaku Disfungsional Audit Budaya Organisasi

Etis Tidak Etis

Sifat Machiavellian Rendah (11) (12)

Tinggi (21) (22)

Teknik Analisis Data

Pilot Test

Pilot test (penelitian pendahuluan) dilakukan terhadap beberapa mahasiswa S1 Akuntansi yang sudah mengambil matakuliah auditing. Pilot test dilakukan untuk mengetahui apakah ada kesalahan dalam desain survei. Hal ini mungkin adalah salah satu langkah yang paling penting dalam mengelola survei. Pilot test memberikan umpan balik pada peneliti apakah kata-kata survei dan kejelasan telah jelas untuk semua responden dan apakah pertanyaan diartikan sebagai hal yang sama untuk semua responden.

Analisis Data

Metode analisis data menggunakan SPSS (Statistical Product and Service Solution) dengan melakukan beberapa uji diantaranya adalah :

Uji Kualitas Data

1. Uji Validitas

20 total skor variabel. Setelah itu tentukan hipotesis Ho adalah skor pertanyaan berkorelasi positif dengan total skor variabel dan Ha adalah skor pertanyaan tidak berkorelasi positif dengan total variabel. Stelah menentukan hipotesis Ho dan Ha, kemudian uji dengan membandingkan rhitung (Tabel Corrected

Item-Total Correlation) dengan rtabel (tabel Product Moment dengan signifikan 5%

(0,05) untuk degree of freedom (df) = n-k. Suatu kuesioner dinyatakan signifikan apabila rhitung> rtabel.

2. Uji Reliabilitas

Uji reliabilitas digunakan untuk mengukur konsistensi jawaban responden. Suatu kuesioner dikatakan reliable jika jawaban seorang terhadap pertanyaan adalah konsisten atau stabil dari waktu ke waktu. Pengujian ini dilakukan dengan menggunakan teknik cronbach alpha dimana suatu instrumen dapat dikatakan reliabel bila memiliki koefisien kehandalan atau alpha: < 0,6 (tidak reliabel), 0,6-0,7 (acceptable), 0,7-0,8 (baik) dan >0,8 (sangat baik).

Uji Asumsi Klasik

Penelitian ini menggunakan two ways ANOVA dalam pengujian hipotesis. Sebelum melakukan pengujian hipotesis maka diperlukan dua asumsi yang harus dipenuhi yakni homogenity of variances dan multivariate normaliy (Imam Ghozali, 2005).

1. Uji Normalitas

Uji normalitas adalah pengujian tentang kenormalan distribusi data. Uji normalitas merupakan syarat dilakukan pengujian parametrik. Pengujian normalitas untuk variabel kinerja menggunakan one sample kolmogorov-smirnov dengan menggunakan uji two tailed dengan signifikansi sebesar 0,05. Data dapat dikatakan berdistribusi normal apabila nilai signifikansi lebih dari 0,05 (Gendro Wiyono, 2011: 149). Pengujian normalitas untuk risk preference

21 2. Uji Homogenitas

Uji homogenitas adalah pengujian yang dilakukan untuk mengetahui varian populasi dalam data. Uji homogenitas inimenggunakan uji levene test. Data dikatakan homogen atau memiliki varians yang sama apabila memiliki nilai signifikansi lebih dari 0,05. Uji homogenitas ini merupakan syarat sebelum melakukan uji Analysis of Variances (ANOVA).

Uji Hipotesis

Tahap selanjutnya dalam penelitian ini adalah analisis pengujian hipotesis penelitian. Pengujian hipotesis ini menggunakan Two Ways Analysis of Variance

(ANOVA). Pengujian ini dilakukan dengan two ways karena terdapat satu variabel dependen, satu variabel independen, dan satu variabel moderating. Menurut Imam Ghozali (2005) ANOVA merupakan suatu metode untuk menguji hubungan antara satu variabel dependen (skala metrik) dengan satu atau lebih variabel independen (skala nonmetrik atau kategorikal). ANOVA digunakan untuk mengetahui pengaruh utama (main effect) dan pengaruh interaksi (interaction effect) dari variabel independen kategorikal (sering disebut variabel faktor) terhadap variabel dependen metrik. Pengujian mendalam pada penelitian ini kemudian digunakan One Ways Analysis of Variance (ANOVA) untuk dapat melihat perbandingkan antar grup interaksi variabel sifat machiavellian dan budaya etis organisasi. Pengujian hipotesis ini dilakukan pada batas signifikansi sebesar 5%, peneliti akan melihat Pvalue untuk mengetahui signifikansi hasil uji. Hipotesis dinyatakan diterima apabila Pvalue kurang dari 5%.

Variabel dan Pengukuran

22

Variabel Dependen

Perilaku Disfungsional Audit

Perilaku disfungsional audit merupakan perilaku yang membenarkan terjadinya penyimpangan dalam penugasan audit (Donnely, Quirin dan David O’Bryan, 2003). Perilaku yang termasuk dalam perilaku disfungsional audit yaitu penghentian prematur atas prosedur audit (premature sign-off), penyelesaian pekerjaan tanpa melaporkan waktu sesungguhnya yang digunakan (underreporting of time), dan penggantian prosedur audit yang telah ditetapkan (replacing audit procedures).

23

Variabel Independen

Sifat Machiavellian

Sifat Machiavellian didefinisikan sebagai kepribadian yang kurang peduli dalam hubungan personal dengan mengabaikan moralitas konvensional dan memiliki komitmen ideologi yang rendah ,sehingga cenderung memiliki sikap manipulatif (Christie dan Geis, 1970). Sifat Machiavellian seorang auditor diukur dengan skala Mach IV yang diadopsi dari Agnes Chrismastuti dan Vena Purnamasari (2004). Pengukuran dengan skala Mach IV terdiri dari 14 item pernyataan, dimana empat pernyataan merupakan kategori taktik Machiavellian, sembilan pernyataan merupakan pandangan personal atau tujuan, dan satu pernyataan merupakan ciri moralitas. Semakin tinggi skor

Mach IV berarti semakin tinggi sifat Machiavellian responden.

Variabel Moderating

Budaya Etis Organisasi

Budaya etis organisasi dalam penelitian ini dimanipulasi dengan menggunakan vignette yang menempatkan responden pada kondisi budaya organisasi yang etis dan kondisi budaya organisasi yang tidak etis. Penyusunan kondisi pada instrumen penelitian budaya etis organisasi didasarkan pada lima indikator dalam penelitian Hunt, Chonko & Wood (1989) diantaranya adalah :

1. Gaya kepemimpinan atasan

2. Kompromi terhadap sikap etis tidak dibenarkan

3. Hukuman akan diberikan untuk setiap perilaku tidak etis dalam organisasi 4. Peringatan langsung bagi yang melanggar kepentingan instansi

5. Kepentingan instansi lebih diutamakan daripada kepentingan pribadi

Vignette pada variabel budaya etis organisasi ini tidak memiliki pertanyaan tambahan. Pertanyaan tambahan tersebut sebenarnya berfungsi sebagai

24 yang digambarkan dalam vignette tersebut. Tidak adanya confirmation question dalam vignette tersebut dikarenakan berdasarkan pilot test yang telah penulis lakukan, mayoritas dari responden telah dapat mengetahui perbedaan kondisi budaya organisasi dalam penelitian ini tanpa diberitahukan sebelumnya bahwa terdapat dua kondisi budaya organisasi yang berbeda yaitu etis dan tidak etis. Sehingga penulis mengasumsikan bahwa setiap responden auditor akan dapat mengetahui perbedaan kondisi budaya organisasi yang digambarkan dalam vignette tanpa terdapat confirmation question pada vignette tersebut.

ANALISIS DAN PEMBAHASAN

Sekilas Gambaran Umum Objek Penelitian

1. Tempat dan Waktu Penelitian

Penelitian ini dilakukan terhadap auditor yang bekerja di Kantor Akuntan Publik (KAP) yang berada di wilayah Jawa tengah diantaranya Semarang, Solo dan Yogyakarta. Auditor yang berpartisipasi dalam penelitian ini meliputi partner, supervisor, dan auditor.

25

Tabel 3

Data Distribusi Sampel Penelitian

No. Nama Kantor Akuntan Publik Kota Kuesioner

Dikirim

Kuesioner Dikembalikan

1 Ahmad, Rasyid, Hisbullah & Jerry

7 Kumalahadi, Kuncara, Sugeng Pamudji & Rekan

Sumber : Data Primer, 2017

Kuesioner yang berjumlah 57 buah dan jumlah kuesioner yang kembali adalah sebanyak 52 kuesioner atau 91,23%. Kuesioner yang tidak kembali sebanyak 5 buah atau 8,77%. Pada penelitian ini kuesioner yang dapat diolah berjumlah 46 buah atau 80,70%.

Karakteristik Profil Responden

26

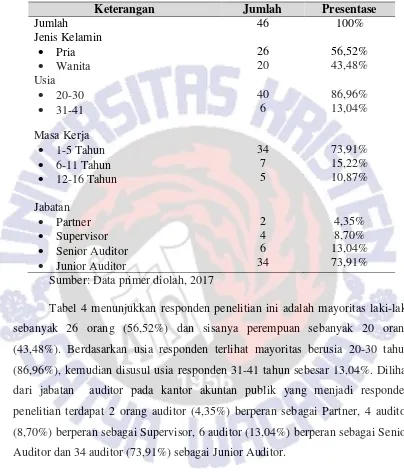

Tabel 4

Karakteristik Responden

Keterangan Jumlah Presentase

Jumlah 46 100% Sumber: Data primer diolah, 2017

Tabel 4 menunjukkan responden penelitian ini adalah mayoritas laki-laki sebanyak 26 orang (56,52%) dan sisanya perempuan sebanyak 20 orang (43,48%). Berdasarkan usia responden terlihat mayoritas berusia 20-30 tahun (86,96%), kemudian disusul usia responden 31-41 tahun sebesar 13,04%. Dilihat dari jabatan auditor pada kantor akuntan publik yang menjadi responden penelitian terdapat 2 orang auditor (4,35%) berperan sebagai Partner, 4 auditor (8,70%) berperan sebagai Supervisor, 6 auditor (13,04%) berperan sebagai Senior Auditor dan 34 auditor (73,91%) sebagai Junior Auditor.

Hasil Uji Instrumen Penelitian 1. Hasil Uji Statistik Deskriptif

27 dimasukkan ke dalam pengujian statistik deskriptif dikarenakan variabel tersebut menggunakan kasus berupa vignette. Pengujian secara statistik deskriptif tersebut akan disajikan dalam tabel 5.

Tabel 5

Sumber : Hasil olah SPSS, 2017

28

Tabel 6

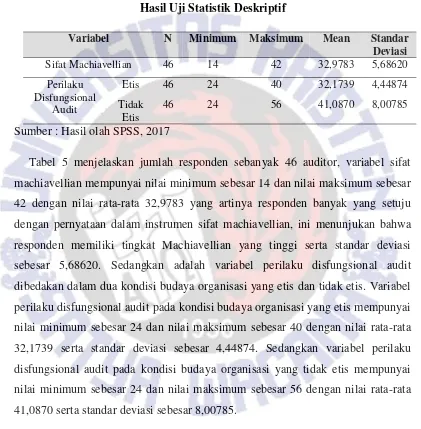

Hasil Uji Kualitas Data dan Asumsi ANOVA

PANEL A : UJI VALIDITAS

Variabel Kriteria Variabel

Nilai R Hitung > R Tabel (0,2907)

Kriteria

Sifat Machiavellian 14 pertanyaan terpenuhi Valid Perilaku Disfungsional

Audit

Etis 12 pertanyaan terpenuhi Valid Tidak Etis 12 pertanyaan terpenuhi Valid

PANEL B : UJI RELIABILITAS Variabel Kriteria

Variabel

Nilai Cronbach’s Alpha Kriteria

Sifat Machiavellian 0,784 Reliabel

Perilaku Disfungsional

PANEL C : UJI NORMALITAS Variabel Kriteria

Variabel

Nilai Asymp.Sig (2-tailed)

Kriteria

Sifat Machiavellian Rendah 0,150 Normal

Tinggi 0,163 Normal

Perilaku Disfungsional Audit

Etis 0,200 Normal

Tidak Etis 0,200 Normal

PANEL D : UJI HOMOGENITAS

Variabel Dependen Nilai Sig. Kriteria

Perilaku Disfungsional Audit 0,224 Homogen

Sumber : Hasil olah SPSS, 2017

2. Hasil Uji Kualitas Data Uji Validitas dan Reliabilitas

29 tersebut. Dalam penelitian ini, validitas data diukur dengan melakukan korelasi antar skor butir pertanyaan dengan total skor variabel.

Uji Validitas

Uji validitas dihitung dengan menggunakan korelasi Product Moment Pearson, yaitu membandingkan koefisien korelasi item total ( r hitung) dengan nilai r tabel. Jika nilai r hitung > r tabel, maka instrumen dapat dinyakan valid, dan sebaliknya apabila nilai r hitung < r tabel maka instrumen dinyatakan tidak valid.

Dari tabel 6 diatas, dapat dilihat bahwa semua pernyataan dalam variable sifat Machiavellian dan perilaku disfungsional audit dinyatakan valid karena r hitung > r tabel (0,2907). Dengan hasil ini, maka dapat diambil kesimpulan bahwa pernyataan yang ada dalam kuesioner penelitian ini mampu mengungkapkan sesuatu yang akan diukur oleh kuesioner tersebut.

Uji reliabilitas

Uji reliabilitas digunakan untuk mengukur konsistensi responden dalam menjawab hal yang berkaitan dengan pernyataan dalam suatu variabel yang disusun dalam bentuk kuesioner. Uji reliabilitas dapat dilakukan secara bersamasama terhadap seluruh butir pernyataan. Jika nilai alpha > 0,600 maka dikatakan reliabel. (Imam Gozali, 2005).

30

3. Hasil Uji Asumsi ANOVA Uji Normalitas

Uji normalitas dilakukan sebelum data diolah dengan tujuan mengetahui distribusi data dalam variabel yang digunakan dalam penelitian. Data yang baik dan layak digunakan dalam penelitian adalah data yang memiliki distribusi normal. Normalitas data dapat dilihat dengan menggunakan uji normal

Kolmogorov-Smirnov.

Berdasarkan uji normal Kolmogorov-Smirnov pada tabel 6 diatas, diperoleh nilai Asymp. Sig (2-tailed) sebesar 0,15, 0,163 , 0,2 , 0,2 yang berarti nilai tersebut lebih besar dari 0,05. Hasil analisis menunjukkan data berdistribusi normal dengan Asymp (2-tailed) lebih besar dari nilai sig 5% yang berarti data tersebut memiliki distribusi normal.

Uji Homogenitas

Uji homogenitas adalah uji yang digunakan untuk mengetahui apakah varian populasi sama (homogen) atau tidak. Kita dapat melihat hasil uji data homogen berdasarkan nilai signifikansi hasil Levene Test. Data dapat dikatakan memiliki variasi populasi yang sama (homogen) apabila nilai signifikansi nya > 0,05.

31

4. Hasil Pengujian Hipotesis 1

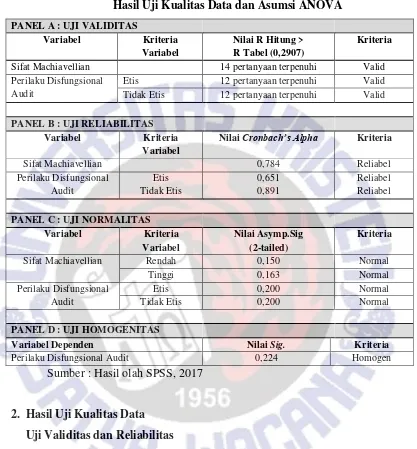

Tabel 7

Hasil Pengujian Two Ways Anova Tests of Between-Subjects Effects

Variabel Mean Square F Sig. Hasil

Mach 785,223 26,343 ,000 Hipotesis 1 didukung

Mach * Budaya 368,000 12,346 ,001 Hipotesis 2 didukung

Sumber : Hasil olah SPSS,2017

Hipotesis 1 menyebutkan bahwa auditor yang memiliki sifat machiavellian yang lebih tinggi cenderung memiliki perilaku disfungsional audit yang tinggi daripada auditor yang memiliki sifat machiavellian yang rendah. Hasil uji ANOVA menunjukkan main effect dari variabel independen sifat machiavellian terhadap perilaku disfungsional audit (p=0,000), secara statistik signifikan pada α=0,05. Hasil uji ini mendukung hipotesis 1.

Interaction effect dari sifat machiavellian dan budaya etis organisasi juga menunjukkan hasil yang signifikan (p=0,001). Sehingga terdapat perbedaan antara perilaku disfungsional auditor pada berbagai kombinasi dari berbagai level sifat machiavellian dan budaya etis organisasi. Hasil uji ini mendukung hipotesis 2.

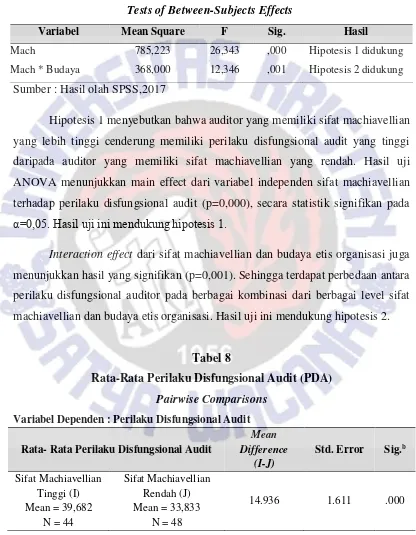

Tabel 8

Rata-Rata Perilaku Disfungsional Audit (PDA) Pairwise Comparisons

Variabel Dependen : Perilaku Disfungsional Audit

Rata- Rata Perilaku Disfungsional Audit

Mean

32 Dari tabel 8 nampak bahwa auditor yang memiliki sifat machiavellian yang rendah lebih kecil kemungkinannya untuk melakukan perilaku disfungsional audit. Hal tersebut ditunjukkan dari nilai signifikan (p=0,000) dan juga mendukung hipotesis pertama. Hasil statistik tersebut sesuai dengan penelitian oleh Saputri & Wirama (2015) yang menjelaskan bahwa Semakin tinggi sifat Machiavellian yang dimiliki auditor, maka semakin tinggi pula kecenderungan auditor untuk melakukan perilaku disfungsional. Hal ini disebabkan karena sifat Machiavellian yang menghalalkan berbagai cara untuk mencapai tujuan memberikan peluang yang besar bagi auditor dengan sifat Machiavellian untuk melakukan perilaku disfungsional.

33

Hasil Pengujian Hipotesis 2

Untuk menguji Hipotesis 2, auditor dikelompokkan menjadi 4 grup untuk diteliti diantaranya adalah sebagai berikut :

Grup 11 : Sifat machiavellian rendah, budaya organisasi etis

Grup 21 : Sifat machiavellian tinggi, budaya organisasi etis

Grup 12 : Sifat machiavellian rendah, budaya organisasi tidak etis

Grup 22 : Sifat machiavellian tinggi, budaya organisasi tidak etis

Kemudian digunakan one way ANOVA untuk membandingkan tingkat perilaku disfungsional audit mereka. Hipotesis 2 menyatakan bahwa Auditor yang memiliki sifat machiavellian tinggi mengurangi perilaku disfungsional auditnya jika bekerja pada organisasi yang memiliki budaya organisasi yang etis dibandingkan jika bekerja pada organisasi yang memiliki budaya organisasi yang tidak etis. Hasil uji statistik nampak pada tabel dibawah ini.

Tabel 9

Multiple Comparisons pada Perilaku Disfungsional Audit (PDA)

(I)

Sumber : Hasil olah SPSS,2017

34 yang berada pada kondisi budaya yang tidak etis. Hasil pengujian dalam tabel 9 di atas menunjukkan bahwa terdapat perbedaan yang signifikan (p=0,020) antara auditor pada grup 11 dengan auditor pada grup 12 tersebut. Hasil pengujian tersebut menunjukkan bahwa auditor yang memiliki sifat machiavellian rendah melakukan perilaku disfungsional yang lebih besar apabila berada pada kondisi budaya organisasi yang tidak etis.

Tabel 9 di atas juga menunjukkan bahwa terdapat perbedaan yang signifikan antara auditor yang berada pada grup 21 dan 22 (p=0,000). Auditor pada kedua grup ini adalah grup auditor yang memiliki sifat machiavellian tinggi. Auditor dalam grup 21 berada pada kondisi budaya yang etis sedangkan auditor dalam grup 22 adalah auditor yang berada pada kondisi budaya yang tidak etis. Hasil pengujian dalam tabel 10 di atas menunjukkan bahwa terdapat perbedaan yang signifikan (p=0,000) antara auditor pada grup 21 dengan auditor pada grup 22 tersebut. Hasil pengujian tersebut menunjukkan bahwa auditor yang memiliki sifat machiavellian tinggi melakukan perilaku disfungsional yang lebih besar apabila berada pada kondisi budaya organisasi yang tidak etis. Hasil ini mendukung hipotesis 2.

35 oleh auditor apabila auditor yang memiliki sifat machiavellian rendah maupun tinggi dikondisikan dalam budaya organisasi yang tidak etis. Namun, auditor yang memiliki sifat machiavellian tinggi seperti diberi kesempatan yang besar untuk melakukan perilaku disfungsional yang lebih tinggi apabila kondisi budaya organisasi tempat bekerjanya tidak etis dibandingkan auditor yang memiliki sifat machiavellian rendah.

Gambar 2

Interaksi Sifat Machiavellian dan Budaya Etis Organisasi terhadap Perilaku Disfungsional Audit

Sumber: Hasil Olah SPPS, 2016

36 dan lebih membujuk dibandingkan individu dengan sifat machiavellian rendah sehingga lebih mudah melakukan perilaku disfungsional. Stephen Robbins (2002) juga menyatakan bahwa tingginya sifat machiavellian ini dapat diredam dengan faktor situasional dan telah ditemukan bahwa individu dengan sifat machiavellian yang tinggi berkembang baik salah satunya ketika situasi mempunyai sedikit peraturan, yang memungkinkan kebebasan improvisasi seperti dalam melakukan perilaku disfungsional audit. Oleh karena itu dalam lingkungan auditor bekerja perlu diterapkan sebuah kondisi yang etis untuk membatasi improvisasi yang dilakukan oleh auditor dalam perilaku disfungsional audit. Hal ini ditunjukkan melalui hasil uji dalam penelitian ini yang terjadi penurunan perilaku disfungsional yang signifikan apabila auditor yang memiliki sifat machiavellian tinggi ditempatkan pada kondisi budaya yang etis dibandingkan pada kondisi budaya yang tidak etis.

37

PENUTUP Kesimpulan

Berdasarkan hasil pembahasan di atas, mengenai pengaruh sifat machiavellian dan budaya etis organisasi terhadap perilaku disfungsional audit. Peneliti menggunakan data primer yang diperoleh melalui penyebaran kuesioner pada beberapa Kantor Akuntan Publik Provinsi Jawa Tengah dengan total responden sebanyak 46 orang auditor dan pengujian model penelitian dilakukan menggunakan SPSS. Berdasarkan hasil analisis data yang telah dilakukan, dapat disimpulkan bahwa auditor yang memiliki sifat machiavellian tinggi cenderung melakukan perilaku disfungsional audit dibandingkan auditor yang memiliki sifat machiavellian rendah. Selain itu auditor yang memiliki sifat Machiavellian tinggi namun bekerja pada budaya organisasi yang etis memiliki perilaku disfungsional yang lebih rendah dibandingkan jika bekerja pada budaya organisasi yang tidak etis.

Implikasi Hasil

38

Keterbatasan dan Saran

Penelitian ini memiliki beberapa keterbatasan, yang pertama adalah pada penentuan kriteria tinggi dan rendah pada variabel independen sifat machiavellian didasarkan pada rata-rata dari total keseluruhan responden dikarenakan mayoritas responden memiliki skor machiavellian yang sedang. Sehingga untuk penelitian selanjutnya disarankan untuk dapat memperluas area survei penelitian tidak hanya di Jawa Tengah. Hal ini dikarenakan karakter seseorang bisa berbeda-beda dalam bekerja juga dipengaruhi kondisi sosiologis lingkungan sekitarnya. perluasan area penelitian selanjutnya diharapkan dapat menemukan karakter responden yang lebih kuat lagi pada sifat machiavelliannya.

Keterbatasan yang kedua dalam penelitian ini adalah tidak terdapat

39

DAFTAR PUSTAKA

Agus Suriyanto.2007. Izin Akuntan PT Kereta Api Dibekukan. Available at

https://M.Tempo.Co/Read/News/2007/08/03/056104906/Izin-Akuntan-Pt-Kereta-Api-Dibekukan yang diakses pada tanggal 11 September 2016 pukul 20:00

Anderson, L.M. dan Bateman, T. S. 1997. Cynisim in the Workplace: Some Causes and Effects. Journal of Organizational Behaviour. No.18: 449-469.

Arens, A. A., Loebbecke, J. K., Best, P. J., & Shailer, G. E. P. (2002). Auditing in Australia.

Artini, N. L. E. A., Adiputra, I. M. P., Si, M., Herawati, N. T., & Ak, S. (2014). Pengaruh Budaya Etis Organisasi Dan Efektivitas Pengendalian Internal Terhadap Kecenderungan Kecurangan Akuntansi Pada Satuan Kerja Perangkat Daerah (Skpd) Kabupaten Jembrana. Jimat (Jurnal Ilmiah Mahasiswa Akuntansi S1), 2(1).

Bachtiar, E. 2012. Kasus-Kasus Etika Bisnis dan Profesi. Jakarta: Salemba Empat.

Basuki, dan Krisna, Y.M. 2006. Pengaruh Tekanan Anggaran Waktu Terhadap Perilaku Disfungsional Auditor dan Kualitas Audit pada Kantor Akuntan Publik di Surabaya. Jurnal Maksi, 6 (2), h: 203-221.

Chan, S. Y., & Leung, P. (2006). The Effects Of Accounting Students' Ethical Reasoning And Personal Factors On Their Ethical Sensitivity. Managerial Auditing Journal, 21(4), 436-457.

Christie, R., & Geis, F. L. (1970). Machiavellianism. Academic Press, Incorporated.

40 Donnelly, D. P., Quirin, J. J., & O'bryan, D. (2003). Auditor Acceptance Of Dysfunctional Audit Behavior: An Explanatory Model Using Auditors' Personal Characteristics. Behavioral Research In Accounting, 15(1), 87-110.

Falah, S. (2006). Pengaruh Budaya Etis Organisasi Dan Orientasi Etika Terhadap Sensitivitas Etika (Studi Empiris Tentang Pemeriksaan

Internal Di Bawasda Pemda Papua) (Doctoral Dissertation, Program Pasca Sarjana Universitas Diponegoro).

Gable, M., & Dangello, F. (1994). Locus Of Control, Machiavellianism, And Managerial Job Performance. The Journal Of Psychology, 128(5), 599-608.

Ganong, L. H., & Coleman, M. (2006). Multiple segment factorial vignette designs. Journal of Marriage and Family, 68(2), 455-468.

Ghosh, D. Dan T.L. Crain. 1996. Experimental Investigation Of Ethical Standards And Preceived Probality On International Noncompriance. Behavior Reserch In Accounting 8. Hal. 219-242.

Hegarty, W. H., & Sims, H. P. (1979). Organizational philosophy, policies, and objectives related to unethical decision behavior: A laboratory experiment. journal of Applied Psychology, 64(3), 331.

Hunt, S. D., Wood, V. R., & Chonko, L. B. (1989). Corporate Ethical Values And Organizational Commitment In Marketing. The Journal Of Marketing, 79-90.

Imam, G. (2005). Aplikasi Analisis Multivariate Dengan Program Spss.Semarang: Badan Penerbit Universitas Diponegoro.

41 Kartika, I., & Wijayanti, P. (2007). Locus Of Control And Accepting

Disfunctional Behavior On Public Auditors Ofdfab.

Ludigdo, U. Mas’ ud Machfoedz. 1999.” Persepesi Akuntan dan Mahasiswa terhadap Etika Bisnis”.Jurnal Riset Akuntanis Indonesia, 1-19.

Mclaughlin, B. (1970). Incidental Learning And Machiavellianism. The Journal Of Social Psychology, 82(1), 109-116.

Mcnair, C. J. (1991). Proper Compromises: The Management Control Dilemma In Public Accounting And Its Impact On Auditor Behavior. Accounting, Organizations And Society, 16(7), 635-653.

Morris, J. T. (2014). The Impact Of Authentic Leadership And Ethical Firm Culture On Auditor Behavior. Journal Of Behavioral Studies In Business, 7, 1.

Nahartyo, E. (2012). Desain dan Implementasi Riset Eksperimen. Yogyakarta: UPP STIM YKPN.

Purba, S. V. L. (2011). Pengaruh Orientasi Etis Terhadap Pertimbangan Etis Auditor Dengan Budaya Etis Organisasi Sebagai Variabel Moderating

(Studi Empiris Pada Kantor Akuntan Publik (Kap) Di

Semarang) (Doctoral Dissertation, Universitas Diponegoro).

Purnamasari, S. V., & Chrismastuti, A. A. (2006). Dampak Reinforcement Contingency Terhadap Hubungan Sifat Machiavellian Dan Perkembangan Moral. Laporan Penelitian. Universitas Katolik Soegijapranata, Semarang.

Rae, K., Subramaniam, N., & Sands, J. (2008). Risk Management And Ethical Environment: Effects On Internal Audit And Accounting Control Procedures.Journal Of Applied Management Accounting Research, 6(1), 11.

42 Pramudita, A. (2013). Analisis Fraud Di Sektor Pemerintahan Kota

Salatiga.Accounting Analysis Journal, 2(1).

Saputri, I. G., & Wirama, D. G. (2015). Pengaruh Sifat Machiavellian Dan Tipe Kepribadian Pada Perilaku Disfungsional Auditor. E-Jurnal Ekonomi Dan Bisnis Universitas Udayana, 4(02).

Sartika, S. (2013). Pengaruh Sifat Machiavellian Dan Perkembangan Moral Terhadap Perilaku Disfungsional (Studi Empiris Pada Perusahaan Manufaktur Kota Padang). Jurnal Akuntansi, 1(3).

Schein, E. H. (2004). Organizational Culture and Leadership. San Francisco : Jossey- Bass.

Setiawan, A. S. Pengaruh Budaya Etis, Orientasi Etis Terhadap Perilaku Etis (Studi Pada Alumni Stie Musi Palembang).

Silaban, A. (2009). Perilaku Disfungsional Auditor Dalam Pelaksanaan Program Audit (Studi Empiris Di Kantor Akuntan Publik) (Doctoral Dissertation, Program Pascasarjana Universitas Diponegoro).

Solar, D., & Bruehl, D. (1971). Machiavellianism And Locus Of Control: Two Conceptions Of Interpersonal Power. Psychological Reports, 29(3 Suppl), 1079-1082.

Sujana, E., & Sawarjuwono, T. (2006). Perilaku Disfungsional Auditor: Perilaku Yang Tidak Mungkin Dihentikan. Jurnal Bisnis dan Akuntansi, 8(3), 247-259.

Sulistiyo, H. (2014). Relevansi Nilai Religius Dalam Mencegah Perilaku Disfungsional Audit. Jurnal Ekonomi Manajemen Akuntansi, 21(36).

43 Ulum, A. Samsul. 2005. Pengaruh Orientasi Etika terhadap hubungan antar time pressure dengan Penghentian Prematur Prosedur Audit BPK-RI. Jurnal Akuntansi dan Investasi UMY, 5 (4).

Wibowo, A. (2015). Pengaruh Kode Etik Akuntan, Personal Ethical Philosophy, Corporate Ethical Value Terhadap Persepsi Etis Dan Pertimbangan Etis Auditor (Studi Empiris Pada Kantor Akuntan Publik Di Jakarta). Serat Acitya, 3(2), 30.

44

LAMPIRAN 1

KUESIONER PENELITIAN

Pengantar

Yth Bapak / Ibu Auditor

Berikut ini kami mohon kesediaannya untuk mengisi kuesioner penelitian Program Studi Akuntansi. Kegiatan ini adalah bagian dari Tri Dharma Perguruan Tinggi yang harus kami lakukan.

Mohon dapat menjawab pertanyaan dengan lengkap, dengan logika berpikir sesuai petunjuk yang diberikan. Kami akan menjaga identitas Bapak / Ibu sesuai dengan etika penelitian.

Kuesioner yang sudah diisi lengkap mohon diserahkan ke sekretariat untuk mendapatkan souvenir.

Terima Kasih atas perhatian dan kerjasama yang baik.

Salam Hormat

45

Identitas Responden

1. Nama :... 2. KAP :...

3. Usia :... tahun

4. Jenis Kelamin : Wanita Pria

5. Masa kerja sebagai auditor : ... tahun

6. Jabatan : Auditor Yunior Manager Partner Auditor Senior Supervisor

Lainnya, sebutkan ...

Keterangan Skala Pengukuran :

STS : Sangat Tidak Setuju TS : Tidak Setuju

N : Netral S : Setuju

46

1. SIFAT MACHIAVELLIAN

No Pernyataan Skala Pengukuran

STS TS N S SS

1 Selama ini anda hanya akan melakukan suatu tindakan apabila anda yakin bahwa tindakan itu secara moral benar.

2 Menurut pendapat anda, sebagian besar orang pada dasarnya adalah baik dan menyenangkan.

3 Menurut pendapat anda, kejujuran adalah hal terbaik dalam kondisi apapun.

4 Menurut pendapat anda, tidak ada alasan apapun untuk berbohong pada orang lain. 5 Secara umum dapat dikatakan bahwa orang

tidak mau bekerja keras kecuali jika dipaksa untuk melakukannya

6 Dalam segala hal rendah hati dan jujur lebih baik daripada terpandang (berkuasa) dan tidak jujur.

7 Perilaku anda selama ini ketika anda meminta orang lain untuk melakukan sesuatu untuk anda adalah anda akan mengungkapkan alasan yang sebenarnya mengapa orang tersebut harus membantu anda daripada memberikan alasan yang lain walaupun alasan itu dapat mempengaruhi orang tersebut untuk mau membantu anda. penting dalam karir kita akan melancarkan segala urusan kita dalam pekerjaan.

47

12 Selama ini anda merasa kesulitan untuk maju apabila tidak mengambil jalan pintas disana-sini

13 Menurut pendapat anda, seseorang yang menderita sakit yang tidak dapat disembuhkan seharusnya mempunyai pilihan untuk menghilangkan rasa sakitnya dengan cara meninggal (mati).