BAB II

TINJAUAN PUSTAKA

2.1 Usaha Mikro,Kecil dan Menengah (UMKM)

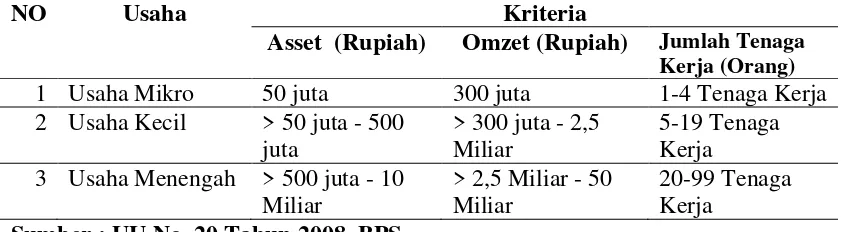

Menurut UU No. 20 Tahun 2008 tentang Usaha Mikro, Kecil dan Menengah (UMKM) yang dimaksud dengan usaha kecil adalah usaha ekonomi produktif yang berdiri sendiri, yang dilakukan oleh orang perorangan atau badan usaha yang bukan merupakan anak perusahaan atau bukan cabang perusahaan yang dimiliki, dikuasai atau menjadi bagian baik langsung maupun tidak langsung dari usaha menengah atau usaha besar yang memenuhi kriteria usaha kecil sebagaimana dimaksud dalam Undang-undang. Sedangkan usaha menengah adalah usaha ekonomi produktif yang berdiri sendiri yang dilakukan oleh orang perorangan atau badan usaha yang bukan merupakan anak perusahaan atau bukan cabang perusahaan yang dimilki, dikuasai atau menjadi bagian baik langsung maupun tidak langsung dari usaha mikro, usaha kecil atau usaha besar yang memenuhi kriteria sebagaimana yang dimaksud dalam Undang-undang sebagai berikut ;

Tabel 2.1. Kriteria UKM menurut UU No. 20 Tahun 2008, BPS

NO Usaha Kriteria

Pemberdayaan usaha mikro, kecil, dan menegah atau UKM merupakan langkah strategis dalam meningkatkan ekonomi nasional. Hal tersebut terutama ditunjukkan untuk memperkuat dasar kehidupan perekonomian dari sebagian besar rakyat indonesia, khuusnya melalui penyediaan lapangan pekerjaan dan mengurangi kesenjangan dan tingkat kemiskinan. Berbagai kebijakan, program dan kegiatan pemberdayaan UKM telah dijadikan pemerintah. Salah satunya dalam ini adalah dengan keluarnya UU no 2 tahun 2008 tentang usaha mikro, kecil, dan menengah yang disahkan pada tanggal 4 juli 208.

Kementrian Koperasi dan UKM sebagai instansi yang terkait langsung mencoba untuk memfokuskan pada upaya mengkoordinasikan kebijakan pembangunan yang mampu mendorong tumbuh dan berkembangnya Koperasi dan UKM dengan daya saing yang tinggi. Program kerja yang telah disusun bertujuan memberikan kesempatan berusaha yang sama bagi koperasi dan UMKM dengan pelaku usaha lainnya, meningkatkan mobilitas sumbedaya UMKM, mengurangi biaya transaksi bagi UMKM, menghilangkan biaya ekonomi tinggi bagi UMKM, serta mencabut berbagai peraturan dan kebijakan yang menghambat pemberdayaan UMKM di Indonesia.

badan usaha orang orang perorangan, badan usaha yang tidak berbadan hukum, atau badan usaha yang berbadan hukum, termasuk koperasi, memiliki kekayaan bersih paling banyak Rp 200 juta, tidak termasuk tanah dan bangunan tempat usaha, atau memiliki hasil penjualan paling banyak Rp 100 juta pertahun.

Sensus Ekonomi (2006) menyatakan bahwa “ skala perusahaan atau usaha

dibagi menjadi empat, yaitu perusahaan atau usaha mikro, kecil, menengah dan

besar”. Secara umum penetuan skala perusahaan atau usaha yang didasarkan pada

jaringan usaha (tunggal, kantor, pusat, atau cabang) status badan usaha, jumlah tenaga kerja, omset, dan kriteria sektor lainnya. Pada umumnya, penetuan skala usaha didasarkan pada kriteria jumlah tenaga kerja karena penggunan tenaga kerja tergantung pada skala usaha (BPS dan Deprindag, 2002), yaitu : perusahaan atau usaha mikro : 1-5 orang tenaga kerja, perusahaan atau usaha kecil : 5-19 orang tenaga kerja, perusahaan atau usaha menengah 20-99 orang tenaga kerja, perusahaan atau usaha besar ; 100 orang atau lebih.

2.2 Jenis UKM

2.3 Kelebihan dan kekurangan UKM

Menurut Hubeis (2009), kelebihan dari UKM adalah dapat menjadi dasar bagi pengembangan kewirausahaan, disebabkan organisasi internal sederhana ini mampu meningkatkan ekonomi kerakyatan/padat karya yang berorientasi pada ekspor dan substitusi impor. Selain itu UKM aman bagi perbankan dalam memberikan kredit karena bergerak di bidang usaha yang cepat menghasilkan. UKM juga mampu untuk memperpendek rantai distribusi, lebih fleksibel dan akuntabilitas dalam pengembangan usaha. Adapun kekurangan dari usaha mikro, kecil dan menengah adalah rendahnya kemampuan sumber daya manusia (SDM) dalam kewirausahaan dan manajerial yang menyebabkan munculnya ketidakefisienan dalam menjalankan proses usaha. Terdapat pula masalah keterbatasan keuangan yang menyulitkan dalam pengembangan wirausaha, ketidakmampuan aspek pasar. Keterbatasan pengetahuan produksi dan teknologi. Prasarana dan sarana dan ketidakmampuan menguasai teknologi informasi juga merupakan kekurangan yang sering dialami UKM.

2.4 Permasalahan UKM

Masalah umum yang terjadi pada UKM adalah ;

1) Keterbatasan finansial. UKM di Indonesia mengalami dua masalah utama dalam aspek finansial yaitu mobilisasi modal awal dan akses ke modal kerja serta finansial jangka panjang untuk investasi yang sangat diperlukan demi pertumbuhan output jangka panjang.. Hal ini disebabkan karena lokasi bank terlalu jauh bagi pengusaha yang tinggal di daerah, persyaratan terlalu berat, urusan administrasi yang rumit dan kurang informasi mengenai skim-skim perkreditan yang ada beserta prosedurnya. Lagipula sistim pembukuan yang belum layak secara teknis perbankan menyebabkan UKM juga sulit memperoleh kredit.

2) Kesulitan pemasaran. Pemasaran sering dianggap sebagai salah satu kendala yang kritis bagi perkembangan UKM. Dari hasil studi yang dilakukan oleh James dan Akrasanee (1988) di sejumlah Negara ASEAN menyimpulkan jika UKM tidak melakukan perbaikan yang cukup di semua aspek yang terkait dengan pemasaran seperti kualitas produk dan kegiatan promosi maka sulit sekali bagi UKM untuk dapat berpartisipasi dalam era perdagangan bebas. Masalah pemasaran yang dialami yaitu tekanan persaingan baik di pasar domestik maupun dari pasar internasional dan kekurangan informasi yang up to date mengenai peluang di pasar luar negeri.

penelitian pasar. Semua keahlian ini sangat dibutuhkan untuk mempertahankan dan memperbaiki kualitas produk, meningkatkan efisiensi dan produktivitas dalam produksi, memperluas pangsa pasar. 4) Masalah bahan baku. Keterbatasan bahan baku dan kesulitan

mendapatkannya karena harganya yang mahal menjadi satu kendala yang serius bagi pertumbuhan output atau kelangsungan produksi bagi banyak UKM di Indonesia. Banyak pengusaha yang terpaksa menghentikan usahanya dan berpindah profesi kegiatan ekonomi lainnya misalnya menjadi pedagang akibat masalah ini.

2.5 Modal

Menurut Manurung (2007), dalam membangun diperoleh bisnis dibutuhkan

sebuah dana atau dikenal dengan modal. Bisnis yang dibangun tidak akan

berkembang tanpa didukung dengan modal. Sehingga modal dapat dikatakan jadi

jantungnya bisnis yang dibangun tersebut. Biasanya modal dengan dana sendiri

memberikan arti bahwa dana tersebut dipersiapkan oleh pembisnis yang

bersangkutan.

Setiap usaha selalu membutuhkan modal kerja untuk membelanjai operasi

sehari-hari, misalnya untuk pembelian bahan mentah, membayar gaji karyawan dan

lain sebagainya, dimana modal yang di keluarkan itu diharapkan akan kembali masuk

kedalam usaha atau perusahaan dalam waktu pendek melalui hasil penjualan

produknya. Uang yang masuk dari hasil penjualan produk tersebut akan segera keluar

lagi untuk membiayai operasi selanjutnya. Dengan demikian maka dana tersebut akan

1. Menopang kegiatan produksi dan penjualan atau sebagai jembatan saat pengeluaran pembelian persediaan dengan penjualan dan penerimaan kembali hasil pembayaran.

2. Menutup dana atau pengeluaran tetap dan dana yang tidak berhubungan secara langsung dengan produksi dan penjualan.

Ahmad (2000) memberikan penjelasan tentang pengelolaan modal kerja menjadi penting karena menyangkut beberapa aspek:

1. Beberapa penelitian telah memberikan indikasi bahwa sebagian besar waktu manajer keuangan dihabiskan dalam kegiatan internal perusahaan dari hari ke hari dan ini merupakan bagian dari manajemen modal kerja. 2. Kenyataan jumlah aktiva lancar sering lebih separuh total aktiva

perusahaan dan cenderung labil.

3. Hubungan antara tingkat pertumbuhan penjualan dan kebutuhan akan permodalan aktiva lancar adalah dekat dan langsung. Khususnya bagi perusahaan kecil, manajemen modal kerja terlebih-lebih pentingnya, dengan alasan:

2.6 Pengalaman Kerja

kesempatan untuk berusaha dan berpartisipasi dalam pembangunan, jelas akan

memberikan hak bagi manusia untuk menikmati hasil dari pembangunan.

Ada beberapa hal juga untuk menentukan berpengalaman tidaknya seorang pengusaha yang sekaligus sebagai indikator pengalaman kerja, yaitu:

1. Lama waktu/masa kerja

Ukuran tentang lama waktu atau masa kerja yang telah ditempuh seseorang dapat memahami tugas-tugas suatu pekerjaan dan telah melaksanakan dengan baik.

2. Tingkat pengetahuan dan keterampilan yang dimiliki

Pengetahuan merujuk pada konsep, prinsip, prosedur, kebijakan atau informasi lain yang dibutuhkan oleh karyawan. Pengetahuan juga mencakup kemampuan untuk memahami dan menerapkan informasi pada tanggung jawab pekerjaan. Sedangkan keterampilan merujuk pada kemampuan fisik yang dibutuhkan untuk mencapai atau menjalankan suatu tugas atau pekerjaan.

3. Penguasaan terhadap pekerjaan dan peralatan. Tingkat penguasaan seseorang dalam pelaksanaan aspek-aspek tehnik peralatan dan tehnik pekerjaan (Foster, 2001).

2.7 Pendidikan

Definisi pendidikan seperti dikutip dari Djumransjah (2004) adalah:

2. Proses sosial di mana seseorang dipengaruhi oleh suatu lingkungan yang terpimpin (misalnya sekolah) sehingga ia dapat mencapai kecakapan sosial dan mengembangkan pribadinya.

Soedarmayanti (2001) mengemukakan bahwa melalaui pendidikan, seseorang dipersiapkan untuk memiliki bekal agar siap tahu, mengenal dan mengembangkan metode berpikir secara sistematik agar dapat memecahkan masalah yang akan dihadapi dalam kehidupan di kemudian hari.

Menurut Sistem Pendidikan Nasional (UU Nomor 2 Tahun 1989 Pasal 10) mengemukakan bahwa pendidikan terbagi atas:

1. Pendidikan persekolahan yang mencakup berbagai jenjang pendidikan dari tingkat sekolah dasar (SD) sampai perguruan tinggi.

2. Pendidikan Luar Sekolah terbagi atas:

A. Pendidikan non formal. Mencakup lembaga pendidikan di luar sekolah, misalnya kursus, seminar, kejar paket A.

B. Pendidikan informal. Mencakup pendidikan keluarga, masyarakat dan program-program sekolah, misalnya ceramah di radio atau televisi dan informasi yang mendidik dalam surat kabar atau majalah.

2.8 Pengertian Kredit

Dalam arti luas kredit diartikan sebagai kepercayaan. Dalam bahasa latin kredit berarti “credere” artinya percaya. Maksudnya bagi pemberi kredit adalah percaya kepada penerima kredit bahwa kredit yang disalurkan pasti akan dikembalikan sesuai perjanjian, sedangkan bagi penerima kredit merupakan penerimaan kepercayaan sehingga mempunyai kewajiban untuk membayar sesuai jangka waktu yang telah disepakati. Sebelum kredit diberikan untuk meyakinkan bank bahwa nasabah benar-benar dapat dipercaya, maka bank terlebih dahulu mengadakan analisis kredit. Analisis kredit mencakup latar belakang nasabah atau perusahaan, prospek usahanya, jaminan yang diberikan serta faktor-faktor lainnya. Tujuan analisis ini adalah agar bank yakin bahwa kredit yang diberikan benar-benar aman.

Pengertian kredit menurut Undang-Undang RI No. 10 tentang Perbankan (1998) adalah penyediaan uang atau tagihan yang dapat disamakan dengan itu, berdasarkan persetujuan atau kesepakatan antar bank dengan pihak lain yang mewajibkan pihak peminjam melunasi hutangnya setelah jangka waktu tertentu dengan pemberian bunga.

Dari pengertian kredit diatas dapat dikatakan bahwa ;

1. Adanya penyerahan uang atau tagihan.

2. Adanya kesepakatan antara kreditur dengan debitur.

Menurut Suyatno (1991) definisi kredit adalah penyediaan uang atau tagihan-tagihan yang dapat disamakan dengan itu berdasarkan persetujuan pinjam-meminjam antara bank dengan pihak lain dalam hal mana peminjam berkewajiban melunasi hutangnya setelah jangka waktu tertentu dengan jumlah bunga yang ditetapkan.

2.9 Jenis-Jenis Kredit

Menurut Kasmir (1998) jenis-jenis kredit dapat dilihat dari berbagai segi antara lain :

1. Dilihat dari segi jangka waktu (maturity)

a. Kredit jangka pendek. Merupakan kredit yang memiliki jangka waktu paling lama satu tahun. Dan biasanya digunakan sebagai modal kerja. b. Kredit jangka menengah (medium term loan). Adalah kredit yang

jangka waktu pengembaliannya antara satu sampai tiga tahun. Dan biasanya digunakan untuk investasi.

2. Dilihat dari segi jaminan (collateral).

a. Kredit dengan jaminan (secured loan). Yaitu kredit yang diberikan dengan jaminan. Jaminan tersebut dapat berbentuk barang berwujud atau barang yang tidak berwujud atau jaminan orang. Artinya kredit yang dikeluarkan akan dilindungi senilai jaminan yang diberikan calon debitur.

b. Kredit dengan tanpa jaminan (unsecured loan). Merupakan kredit yang diberikan tanpa jaminan barang atau orang tertentu. Kredit jenis ini diberikan dengan melihat prospek usaha dan karakter serta loyalitas atau nama baik calon debitur selama ini.

3. Dilihat dari sektor usaha terdiri dari :

a. Kredit pertanian, merupakan kredit yang dibiayai untuk sektor perkebunan atau pertanian rakyat. Sektor usaha pertanian dapat berupa jangka panjang atau jangka pendek.

b. Kredit peternakan, dalam hal ini untuk jangka pendek, misalnya : peternakan ayam dan jangka panjang kambing atau sapi.

c. Kredit industri, yaitu kredit untuk membiayai usaha kredit menengah dan besar.

d. Kredit pertambangan, yaitu jenis usaha tambang yang dibiayai biasanya dalam jangka panjang seperti tambang emas, minyak atau timah.

f. Kredit profesi, diberikan kepada para profesional seperti dosen, dokter atau pengacara.

g. Kredit perumahan, yaitu kredit untuk membiayai pembangunan atau pembelian perumahan.

4. Dilihat dari segi tujuan kredit terbagi atas :

a. Kredit komersial (commercial loan). Kredit yang diberikan untuk perdagangan biasanya untuk membeli barang dagangan yang pembayarannya diharapkan dari hasil penjualan barang dagangan tersebut. Kredit ini sering diberikan kepada supplier atau agen-agen perdagangan yang akan membeli barang dalam jumlah besar.

b. Kredit konsumtif (consumer loan). Kredit yang digunakan untuk dikonsumsi secara pribadi, dalam kredit ini tidak ada tambahan barang jasa yang dihasilkan, karena memang untuk digunakan atau dipakai seseorang atau badan usaha. Sebagai contoh; kredit untuk perumahan, kredit untuk mobil pribadi, kredit untuk peralatan rumah tangga, dan lain-lain.

5. Dilihat dari segi kegunaannya,

a. Kredit modal kerja, yang digunakan untuk keperluan meningkatkan produksinya. Conothnya kredit modal kerja diberikan untuk membeli bahan baku, membayar gaji pegawai atau biaya-biaya lainnya yang berkaitan dengan proses produksi perusahaan.

b. Kredit investasi, yang digunakan untuk keperluan usaha atau membangun proyek atau pabrik baru untuk keperluan rehabilitasi. Contoh kredit investasi misalnya untuk membangun pabrik atau membeli mesin-mesin yang kecenderungan pemakaiannya untuk satu periode yang relatif lebih lama.

c. Kredit konsumsi, digunakan untuk konsumsi suatu barang atau membeli suatu barang contoh kredit pembelian mobil atau sepeda motor atau kredit pembelian barang elektronik.

2.10 Fungsi Dan Tujuan Kredit

Menurut Martono (2003) secara garis besar fungsi dan tujuan kredit dalam perekonomian, perdagangan dan keuangan adalah berikut ;

2. Untuk meningkatkan peredaran uang dan lalu lintas uang. Dalam hal ini uang yang diberikan akan beredar dari satu wilayah ke wilayah lainnya, sehingga satu daerah yang kekurangan uang dengan memperoleh kredit maka daerah tersebut akan memperoleh tambahan uang dari daerah lainnya.

3. Untuk meningkatkan daya guna barang. Kredit yang diberikan oleh bank akan dapat digunakan oleh debitur untuk mengolah barang yang tidak berguna menjadi berguna atau bermanfaat.

4. Meningkatkan peredaran uang, kredit dapat pula menambah atau memperlancar arus barang dari suatu wilayah ke wilayah lainnya sehingga jumlah barang yang beredar dari satu wilayah ke wilayah lainnya bertambah atau kredit dapat pula meningkatkan jumlah barang yang beredar.

5. Sebagai alat stabilitas ekonomi, dengan memberikan kredit dapat dikatakan sebagai stabilitas ekonomi karena dengan adanya kredit yang diberikan akan menambah jumlah barang yang diperlukan oleh masyarakat. Kredit dapat pula membantu mengekspor barang dari dalam negeri sehingga meningkatkan devisa negara.

7. Untuk meningkatkan pemerataan pendapatan. Semakin banyak kredit yang disalurkan maka akan semakin baik, terutama dalam hal meningkatkan pendapatan. Jika sebuah kredit diberikan untuk membangun pabrik, maka pabrik tersebut akan membutuhkan tenaga kerja sehingga akan mengurangi pengangguran.

8. Untuk meningkatkan hubungan internasional. Dalam hal pinjaman internasional dapat meningkatkan saling membutuhkan antara sipenerima kredit dengan si pemberi kredit. Pemberian kredit oleh negara lain akan meningkatkan kerjasama dibidang lainnya.

2.11 Prinsip Dasar Pemberian Kredit.

Dalam keputusan kelayakan pemberian kredit bagi calon debitur, lembaga keuangan seperti bank-bank formal umumnya memiliki standar penilaian tertentu. Standar yang sering dipakai bank adalah prinsip 5C.

Menurut Munawir (2000) pendekatan analisis mengenai prinsip 5C adalah ;

2. Capacity. Yaitu untuk melihat kemampuan nasabah dalam bidang bisnis yang dihubungkan dengan pendidikan, kemampuannya dalam memahami ketentuan-ketentuan pemerintah dan kemampuannya dalam menjalankan usaha. Dari kriteria tersebut akan terlihat kemampuannya dalam mengembalikan kredit yang disalurkan.

3. Capital yaitu untuk melihat penggunaan modal apakah efektif yaitu dengan melihat laporan keuangan (neraca dan laporan rugi laba) dan melihat darimana saja sumber dana yang ada.

4. Collateral. Yaitu jaminan yang dapat berupa fisik maupun non fisik dan jumlahnya harus melebihi jumlah kredit yang diberikan serta telah diteliti keabsahannya.

5. Condition yaitu dalam menilai kredit hendaknya dinilai kondisi ekonomi dan politik sekarang dan dimasa yang akan datang sesuai sektor masing-masing serta prospek usaha dari sektor yang dijalankan sehingga kemungkinan kredit itu bermasalah relatif kecil.

2.12 Tingkat Bunga

a) Bunga simpanan, yaitu bunga yang diberikan sebagai rangsangan atau balas jasa bagi nasabah yang menyimpan uangnya dibank. Bunga simpanan merupakan harga yang harus dibayar bank kepada nasabahnya. Contoh : jasa giro, bunga tabungan dan bunga deposito.

b) Bunga pinjaman atau kredit, yaitu bunga yang diberikan kepada para peminjam atau harga yang harus dibayar oleh nasabah peminjam kepada bank. Sebagai contoh adalah bunga kredit.

2.13 Komponen-Komponen Dalam Menentukan Bunga Kredit.

Khusus untuk menentukan besar kecilnya suku bunga kredit yang akan diberikan kepada para debitur terdapat beberapa komponen yang mempengaruhi. Adapun komponen tersebut adalah sebagai berikut (Kasmir, 2008) ;

1. Total biaya dana (cost of fund), merupakan total bunga yang dikeluarkan oleh bank untuk memperoleh dana simpanan baik dalam bentuk simpanan giro, tabungan maupun deposito. Total biaya dana tergantung dari seberapa besar bunga yang ditetapkan untuk memperoleh dana yang diinginkan. Semakin besar bunga yang dibebankan terhadap bunga simpanan, semakin tinggi pula dananya demikian pula sebaliknya. Total biaya dana ini harus dikurangi dengan cadangan wajib atau reserve requirement (RR) yang ditetapkan oleh pemerintah.

biaya yang dikeluarkan oleh bank didalam melaksanakan operasinya. Biaya ini terdiri dari biaya gaji pegawai, biaya adminstrasi, biaya pemeliharaan dan biaya-biaya lainnya.

3. Cadangan resiko kredit macet, merupakan cadangan terhadap macetnya kredit yang akan diberikan , hal ini disebabkan setiap kredit yang akan diberikan pasti mengandung suatu resiko tidak terbayar. Resiko ini dapat timbul baik disengaja maupun tidak disengaja.

4. Laba yang diinginkan, setiap kali melakukan transaksi bank selalu ingin memperoleh laba yang maksimal. Penentuan ini ditentukan oleh beberapa pertimbangan penting, mengingat penentuan besarnya bunga kredit. 5. Pajak, merupakan kewajiban yang dibebankan pemerintah kepada bank

yang memberikan fasilitas kredit kepada nasabahnya.

2.14 Fungsi Produksi

Fungsi produksi menetapka bahwa suatu perusahaan tidak bisa mencapai suatu output jika hanya menggunakan sedikit input sehingga tingkat outputnya akan berkurang. Fungsi produksi menunjukkan hubungan antara berbagai kombinasi input yang digunakan untuk menghasilkan output.

Perhitungan fungsi produksi pada masa karl marx menetapkan biaya produksi hanya dihitung berdasarkan pengeluaran tenaga kerja saja karena mereka belum percaya pada mesinisasi, sehingga dapat dimaklumi apabila teori Karl Marx memprediksikan bahwa suatu saat nanti akan terjadi eksploitasi antar manusia yang menyebabkan hancurnya kapitalisme.

Berikut adalah hubungan antara jumlah output (Q) dengan jumlah input tertentu yang digunakan dalam proses produksi, secara sistematis, menurut Jaesron dan Fathorrozi (2003) dapat di tuliskan sebagai berikut:

Q = F ( K,L )

Keterangan dimana ; Q = output K = input kapital L = input tenaga kerja

Kemudian Boediono (1999) menyatakan bahwa meningkatkan output sebagi konsekuensi pertumbuhan ekonomi dapat dilakukan dengan meningkatkan ketrampilan pekerja, penerapan sistem pembagian kerja yang tepat berdasarkan ketrampilan pekerja dan penggunaan mesin-mesin yang dapat memudahkan dan mempercepat serta meningkatkan produktivitas tenaga kerja.

Lebih lanjut Boediono (1999) menggambarkan bentuk umum fungsi produksi yang bisa menampung berbagai kemungkinan substitusi antara kapital (K), tenaga kerja (L), sumber daya (R), dan teknologi (T) adalah sebagai berikut :

Q = f ( K, L, R, T) Keterangan :

Q = Output atau Keluaran K = Stok Kapital atau Modal L = Labor atau Tenaga Kerja R = Resource / Sumber Daya

T = Tingkat teknologi yang digunakan

Berdasarkan persamaan diatas menunjukkan bahwa stok kapital, tenaga kerja, penggunanan pupuk dan teknologi akan meningkatkan output. Apabila output meningkat pada periode itu, maka sebagian kenaikan output akan diinvestasikan sehingga stok kapital akan bertambah besar sebesar output yang diinvestasikan. Proses pertumbuhan output ini akan terus berulang pada periode berikutnya, sampai pada batas penggunaan sumber daya alam dan sumber daya tenaga kerja mencapai tingkat yang optimal.

hubungan fisik antara variabel yang dijelaskan (Y) dan variabel yang menjelaskan (X). Variabel yang dijelaskan biasanya berupa output dan variabel yang menjelaskan biasanya berupa input. Dalam pembahasan teori ekonomi produksi, maka telaahan yang banyak diminati dan dianggap penting adalah telaahan fungsi produksi. Hal tersebut disebabkan hal antara lain :

1. Dengan fungsi produksi, maka penelitian dapat mengetahui hubungan antara faktor produksi (input) dan produksi (output) secara langsung dan hubungan tersebut dapat lebih mudah dimengerti.

2. Dengan fungsi produksi, maka penelitian dapat mengetahui hubungan antara variabel yang dijelaskan (dependent variable) Y, dan variabel yang menjelaskan (independent variable) X, serta sekaligus mengetahui hubungan antarvariabel penjelas. .

Menurut Soekartawi (2003) fungsi produksi adalah suatu pernyataan deskriptif yang mengaitkan masukan dengan keluaran. Fungsi produksi menyatakan jumlah maksimum yang dapat di produksi dengan sejumlah masukan tertentu atau alternaif lain, jumlah maksimum masukan yang diperlukan untuk memproduksi satu tingkat keluaran tertentu. Fungsi ditetapkan oleh teknologi yang tersedia yaitu hubungan masukan/keluaran untuk setiap produksi adalah karakteristik teknologi, peralatan, tenaga kerja, bahan dan sebagainya yang dipergunakan perusahaan.

2.15 Produktivitas

= produktivitas Kapital

Y = A.Kα L(1-α) = Y= Y = A

Y = A( )α Y = A.Kα Y = A.

= Y = Y = A ( )1-α Y = A Kα-1 Dimana

Y = produksi Output A = Teknologi K = Kapital L = Tenaga Kerja

α = Konstanta

efektivitas dan efisiensi, efektivitas berhubungan dengan pencapaian tujuan yang diekspektasi sedangkan efisiensi berhubungan dengan bagaimana baiknya berbagai sumberdaya atau input itu dikombinasi (Winardi, 2003).

Dalam penelitian ini indeks produktivitas yang akan kita ukur adalah produktivitas dalam hal tingkat penerimaan usaha kecil menengah dibagi faktor produksi yang ada. Untuk lebih konkritnya produktivitas dinyatakan melalui tingkat pendapatan pengusaha industri kecil. Produktivitas dalam prosesnya sangat bersinggungan dengan inovasi pelaku wirausaha di mana untuk terpenuhinya definisi produktivitas sebagaimana yang dikemukakan oleh Monga di atas maka dibutuhkan pemikiran yang kreatif dan tindakan yang inovatif untuk menciptakan peluang yang efektif dan efisien, selanjutnya direalisasikan dalam bentuk barang dan jasa dengan nilai tertentu sesuai kebutuhan pemakai.

Produktivitas adalah salah satu faktor yang penting dalam mempengaruhi proses kemajuan dan kemunduran suatu perusahaan, artinya meningkatkan produktivitas berarti meningkatkan kesejahteraan dan mutu perusahaan. Oleh sebab itu perlu dilakukan suatu pengukuran produktivitas di perusahaan yang bertujuan untuk mengetahui tolak ukur produktivitas yang telah dicapai dan merupakan dasar dari perencanaan bagi peningkatan produktivitas di masa datang Simanjuntak (1985:30)

2.16 Produktifitas Tenaga Kerja

mempunyai peranan yang penting dalam proses peningkatan produktivitas produksi, karena alat produksi dan teknologi pada hakekatnya juga merupakan hasil karya manusia.

Anwar (dalam Kasnawi 1993:3) mengemukakan bahwa produktifitas tenaga kerja dipengaruhi oleh 6 hal yaitu perkembangan barang modal per pekerja, meningkatkan skala usaha, perpindahan pekerja antar jenis kegiatan, perubahan komposisi output dari tiap sektor atau subsektor serta perubahan teknik produksi.

Menurut simanjuntak (2003), produktivitas tenaga kerja adalah perbandingan hasil yang dicapai dari peran tenaga kerja per satuan waktu. Secara sederhana produktivitas tenaga kerja merupakan ukuran efektivitas tenaga kerja dalam menghasilkan produk dalam satuan tertentu.

2.17 Perilaku Indusstri Pengolahan Sedang Dan Besar

Optimasi perilaku industri UKM akan menghasilkan parameter pemberdayaan. Perilaku industri UKM pengolahannya dalam model difusi teknologi dijelaskan dengan merumuskan fungsi produksi (ethier, 1982; Romer, 1986,1990) sebagai berikut :

YIPSB = AIPSB x x ∑

Dimana

YIPSB = nilai output industri pengolahan sedang dan besar.

AIPSB = parameter produktivitas industri pengolahan sedang dan besar, LIPSB = jumlah tenaga kerja industri pengolahan sedang dan besar, NIPSB = variasi faktor produksi industri pengolahan sedang dan besar, XIPSBj = jumlah faktor produksi tipe ke-j industri pengolahan sedang dan besar, dan j= 1,2,..., NIPSB 0 < α , 1.

Penggunaan semua faktor produksi atau input tipe ke j akan menghasilkan kesimbangan XIPSBj = XIPSB, sehingga fungsi produksi dan fungsi laba industri pengolahan sedang dan besar masing-masing adalah

YIPSB = AIPSB x x [ N XIPSB ] α x N1-α

ΠIPSB = YIPSB – WIPSB –∑ XIPSBj

Dimana :

ΠIPSBj = Laba industri pengolahan sedang dan besar,

Pj = harga faktor produksi ke-j dari dan

WIPSB = upah tenaga kerja industri pengolahan sedang dan besar.

2.18 Perilaku Industri Pengolahan Mikro Dan Kecil

Perilaku industri mikro dan kecil (IPMK) diasumsikan sama dengan perilaku industri pengolahan sedang dan besar dimana fungsi produksi pengolahan mikro dan kecil dirumuskan dalam bentuk Cobb-Douglas, yaitu:

YIPMK = AIPMK x x ∑ Dimana:

YIPMK = nilai output industri pengolahan mikro dan kecil AIPMK = produktivitas industri pengolahan mikro dan kecil LIPMK = tenaga kerja industri pengolahan mikro dan kecil

XIPKMj = faktor produksi antara tipe ke-j industri pengolahan mkro dan kecil NIPMK ≤ NIPSB, j = 1, 2, ..., NIPMK, 0 , α , 1.

sedang dan besar dan industri pengolahan mikro dan kecil. Paramteter AIPMK dan LIPMK dapat berbeda dengan parameter AIPSB dan LIPSB. Perbedaan parameter AIPMK dan AIPSB menjelaskan perbedaan kebijakan pemerintah pada industri pengolahan mikro dan kecil dan industri pengolahan sedang dan besar. Model difusi teknologi industri pengolahan mikro dan kecil paralel dengan model produksi industri pengolahan sedang dan besar, kecuali imitasi biaya ekonomi tidak akan dapat dilakukan oleh industri pengolahan mikor dan kecil. Biaya ekonomi industri pengolahan mikor dan kecil adalah ϑ. Diasumsikan bahwa baiaya ekonomi dari industri pengolahan sedang dan besar lebih tinggi dari biaya ekonomi industri pengolahan mikro dan kecil, sehingga [ 0 , ϑ , ϭ ]. Asumsi ini sangat krusial karena imitasi biaya ekonomi sulit diserap secara penuh oleh industri pengolahan mikro dan kecil (Masfield Schwartz and Wagner, 1982). Fungsi produksi, penggunaan faktor produksi dan produktivitas tenaga kerja industri pengolahan mikro dan kecil masing-masing adalah

YIPMK = AIPMK x x [ N XIPMK ] α x N1-α XIPMKj = x x LIPMK

YIPMK = YIPMK / LIPMK x x NIPMK WIPMK = [1-α ] yIPMK

[AIPSB/AIPMK]1/(1-α) dan [NIPSB/NIPMK]. Oleh sebab itu model laba, tingkat return dan tingkat pertumbuhan output industri pengolahan mikro dan kecil mempunyai bentuk yang mirip dengan industri pengolahan sedang dan besar., yaitu:

ΠIPMKj = ( ) x x α 2(1-α) x LIPMK

RIPMK = [ LIPMK / ϑ( ) x x α2(1-α)

ѲIPMK = [1/ ϑ] [LIPMK / ϑ) x (1- α)/α) x x α2(1-α) –ρ]

Difusi teknologi secara penuh dijelaskan oleh ѲIPMK . ѲIPSB yaitu pada nilai AIPSB = AIPMK, LIPSB = LIPMK dan ϑ < ϭ. Artinya industri pengolahan mikro dan kecil mengalami pertumbuhan output yang lebih tinggi dari industri pengolahan sedang dan besar karena difusi teknologi terjadi dengan biaya lebih murah, yaitu:

ѲIPMK > ѲIPSB jika ϭ

<

x

(

)

1(1-α)

2.19 Penyerapan Tenaga Kerja

Di negara kita pengertian tenaga kerja yang sering digunakan adalah tenaga kerja yang mencakup penduduk yang sudah atau sedang bekerja, mencari pekerjaan dan yang melakukan pekerjaan lain seperti sekolah dan mengurus rumah tangga. Tiga golongan yang disebut terakhir walaupun sedang tidak bekerja, mereka dianggap secara fisik dan sewaktu-waktu dapat bekerja.

Dalam Undang-undang pokok Ketenagakerjaan No. 25 Tahun 1997 tenaga kerja didefinisikan sebagai setiap orang yang mampu melakukan pekerjaan baik didalam maupun diluar hubungan kerja guna menghasilkan barang dan jasa untuk memenuhi kebutuhan masyarakat. Proses dari usaha-usaha penyerapan tenaga kerja dapat terwujud apabila pembinaan dan pengembangan industri dapat berjalan sebagaimana mestinya. Pengertian dari penyerapan itu sendiri diartikan secara luas menyerap dalam maknanya menghimpun orang atau tenaga kerja disuatu lapangan usaha, untuk dapat berbuat sesuai dengan kebutuhan usaha itu sendiri.

baik berupa uang ataupun barang serta pekerja tidak dibayar seperti pemilik dan pekerja keluarga.

Tenaga kerja yang ada atau lapangan usaha yang ada, tidak mampu menyerap tenaga kerja dengan kondisi tidak siap pakai. Masalah penyerapan tenaga kerja ini juga tidak terlepas dari kesempatan kerja yang tersedia di tengah-tengah masyarakat. Ketidakseimbangan penawaran tenaga kerja dengan pasar kerja akan menimbulkan pengangguran.

2.20 Penyerapan Tenaga Kerja Pada Industri

2.21 Penelitian Terdahulu

Pritariani, 2009. Dengan judul “analisis perkembangan usaha mikro dan

kecil binaan BKM Artha Kawula di Kec. Semarang Barat kota Semarang. Variabel dependen perkembangan UKM, sedangkan variabel independennya modal, ongkos produksi, tekhnologi, mutu, total penjualan, keuntungan dan jumlah pembeli. Hasil penelitian menunjukkan adanya perbedaan modal , teknologi, mutu, total penjualan, jumlah pembeli sebelum dan sesudah adanya binaan dari BKM Artha Kawula, sedangkan keuntungan tidak memiliki perbedaan bahkan mengalami penurunan sebelum dan sesudah adanya binaan dari BKM Artha Kawula. Model analisis dengan menggunakan uji berpangkat wilcoxon dan uji chi square.

Purba, Abdilah. 2010. Analisis faktor yang mempengaruhi pertumbuhan industri kecil Di Kota Medan. Hasil Penelitian ini menemukan 3 variabel dari 4 variabel yang mempengaruhi secara signifikan. Yaitu variabel kredit UKM, pengangguran, dan upah. Sedangkan variabel PMDN tidak signifikan mempengaruhi perkembangan industri kecil di Kota Medan. Nilai koefisien determinasinya sebesar 83,9% sedangkan sisanya 16,1% di jelaskan oleh variabel lain yang tidak si masukkan ke dalam model ini.

usaha meskipun pengaruh tersebut tidak signifikan. Dengan meningkatnya volume usaha akan berpengaruh pada meningkatnya produksi barang dan jasa yang berarti akan meningkatkan perekonomian daerah.

Ninna, 2011, analisis faktor-faktor yang mempengaruhi laba usaha mikro di pasar tradisional Kota Binjai. Tujuan penelitian ini untuk menganalisis faktor-faktor yang mempengaruhi Laba Usaha Mikro di Pasar Tradisional Kota Binjai yaitu:

Modal, Jumlah Waktu Bekerja, Pengalaman Usaha dan Tingkat Pendidikan dengan

menggunakan metode Ordinary Least Squares (OLS).Hasil Penelitian menunjukkan

bahwa modal, jumlah waktu bekerja dan pengalaman usaha mempengaruhi signifikan

terhadap laba usaha mikro sedangkan tingkat pendidikan tidak dapat mempengaruhi

secara signifikan terhadap laba usaha mikro

Melina Harahap, 2010, analisis pengaruh faktor-faktor produksi terhadap pendapatan pengrajin bambu di Kota Binjai. Tujuan penelitian ini adalah untuk menganalisis pengaruh modal, tenaga kerja, tingkat pendidikan, pengalaman terhadap pendapatan pengrajin bambu di Kota Binjai. Nilai R2 = 0,724 yang bermakna bahwa variasi Modal Kerja, Tingkat Pendidikan, Pengalaman Bekerja, Tenaga Kerja mampu menjelaskan variasi Pendapatan Pengrajin Bambu di Kota Binjai. Dapat diketahui terdapat 3 variabel bebas yang berpengaruh secara signifikan terhadap Pendapatan Pengrajin Bambu di Kota Binjai, yaitu modal kerja, pengalaman

bekerja dan tenaga kerja, sedangkan 1 (satu) variabel bebas yaitu tingkat pendidikan

Ardy Mandala, 2011, peranan pendidikan, pengalaman, dan inovasi terhadap produktivitas usaha kecil menengah. Hasil penelitian diketahui bahwa pendidikan, pengalaman, dan inovasi berpengaruh signifikan terhadap produktivitas UKM di Kota Semarang. Dengan koefisien determinasi 0,628 menggunakan uji regresi linier berganda dengan tingkat kepercayaan 95%.

Ginting, Erdiana, 2008, dengan judul penelitian “analisis Pengaruh Kredit Perbankan, Lama Usaha dan Tingkat Pendidikan Terhadap Omset Pengusaha Kecil Rotan di Kecamatan Medan Barat Kota Medan. Dari hasil penelitian diketahui bahwa variabel-variabel independen yaitu kredit perbankan, lama usaha dan tingkat pendidikan mempunyai pengaruh yang signifikan terhadap omset pengusaha kecil rotan. Hal ini dapat dilihat dari R Square sebesar 0,98. Hal ini berarti bahwa kredit perbankan, lama usaha dan tingkat pendidikan berpengaruh sebesar 98% terhadap omset pengusaha kecil rotan sedangkan sisanya sebesar 2 % dijelaskan oleh variabel lain diluar model.

Handayani, 2005 dengan judul “Peranan Kredit PT. Bank Sumut Cabang

Stabat Terhadap perkembangan UKM. Tujuan penelitian adalah untuk menganalisis pengaruh variabel modal kerja (X1), kredit yang diberikan (X2), lama usaha (X3) terhadap pendapatan debitur (Y). Hasil penelitian menunjukkan bahwa variabel kredit yang diberikan (X2) dan lama usaha (X3) berpengaruh nyata dan signifikan terhadap pendapatan debitur dengan tingkat kepercayaan 95%.

variabel kredit yang diberikan (X2) terhadap pendapatan debitur (Y). Hasil penelitian menunjukkan bahwa variabel kredit yang diberikan (X2) berpengaruh signifikan terhadap pendapatan debitur (Y) dengan tingkat kepercayaan 95%.

Lingga Insanuddin, 2010 dengan judul Analisis Faktor-Faktor Yang Mempengaruhi Pendapatan Pengusaha Industri Kecil Di Kabupaten Dairi.Hasil analisis data diketahui bahwa terdapat 5 (lima) variabel independen (modal, tenaga

kerja, lama berusaha, tingkat pendidikan dan bantuan modal) mempunyai pengaruh

positif dan signifikan terhadap pendapatan Pengusaha Industri Kecil di Kabupaten

Dairi.Variabel yang signifikan tersebut sebagai modal utama yang mengindikasikan

adanya peningkatan pendapatan Pengusaha Industri Kecil. Keseluruhan variabel,

signifikan mempengaruhi pendapatan Pengusaha Industri Kecil yaitu variabel modal,

tenaga kerja, lama berusaha, pendidikan dan bantuan modal. Dilain pihak variabel

bantuan usaha pengaruhnya masih rendah. Rendahnya pengaruh bantuan modal bagi

pengusaha industri kecil tersebut sebagai indikasi, dimana variabel bantuan modal

kurang menggerakkan variabel pendapatan Pengusaha Industri Kecil.

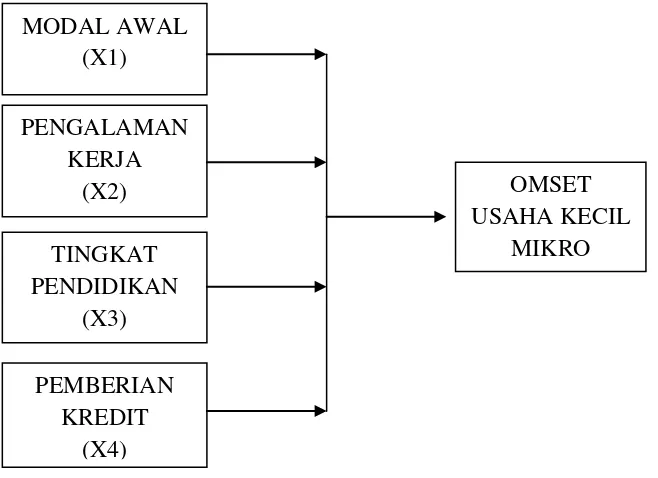

2.22 Kerangka Konseptual

Usaha kecil mikro selalu membutuhkan modal awal untuk membelanjai operasi

sehari-hari, misalnya untuk pembelian bahan mentah, membayar gaji karyawan dan

lain sebagainya, dimana modal awal yang di keluarkan itu diharapkan akan kembali

masuk kedalam usaha atau perusahaan dalam waktu pendek melalui hasil penjualan

Pemberian kredit untuk meningkatkan daya guna uang, dan meningkatkan omset usaha kecil mikro, dengan adanya kredit dapat meningkatkan daya guna uang maksudnya jika uang hanya disimpan saja tidak akan menghasilkan sesuatu yang berguna. Dengan diberikannya kredit, uang tersebut menjadi berguna untuk menghasilkan barang atau jasa oleh si penerima kredit. Artinya bahwa adanya hubungan antara modal awal, pengalaman kerja, tingkat pendidikan dan pemberian kredit terhadap omset usaha kecil mikro.

Adapun kerangka konseptual penelitian ini dapat dilihat pada gambar dibawah ini:

Gambar 2.1. Kerangka Konseptual Penelitian Pengaruh pemberian Kredit Terhadap Omset Usaha Kecil Mikro Kota Medan

MODAL AWAL (X1)

PENGALAMAN KERJA

(X2) OMSET

USAHA KECIL MIKRO

(Y) TINGKAT

PENDIDIKAN (X3)

PEMBERIAN KREDIT

2.23 Hipotesis

Berdasarkan kerangka Konseptual maka dibuatlah hipotesis penelitian berikut ini :

1. Modal awal berpengaruh positif terhadap omset usaha kecil mikro. 2. Pengalaman kerja berpengaruh positif terhadap omset usaha kecil mikro. 1. Tingkat pendidikan berpengaruh positif terhadap omset usaha kecil mikro. 2. Pemberian Kredit UKM berpengaruh positif terhadap omset usaha kecil