STATISTIKA INFERENSIAL

Materi:

Analisis Regresi Linier Dengan Software Aplikasi SPSS:

1. Uji Asumsi Dasar Regresi (Asumsi Klasik),

2. Pemodelan dan Analisis Regresi Linier,

3.

Simulasi Kasus: Pengaruh Informasi Akuntansi terhadap Return Saham.

Ir. GINANJAR SYAMSUAR, ME.

SEKOLAH TINGGI ILMU EKONOMI INDONESIA

(STEI)

–

JAKARTA

DAFTAR ISI

Halaman

DAFTAR ISI

... 1

I.

TEORI DASAR

... 2

A.

PENGANTAR ... 2

B.

ANALISIS

REGRESI

LINIER: ... 2

1.1.

.Tahap-1: Uji Asumsi Dasar Regresi Linier ... 3

(1) Uji Normalitas Residu: ... 3

(2) Uji Multikolinieritas: ... 4

(3) Uji Autokorelasi: ... 5

(4) Uji Heteroskedastisitas: ... 6

(5) Cara Memperbaiki (Mengobati) adanya Penyimpangan Asumsi ... 7

1.2.

Tahap-2: Pemodelan Regresi Linier (Konstruksi model) ... 8

(1) Pemilihan Metode Analisis Regresi Linier dalam SPSS: ... 8

(2) Analisis secara simultan: ... 9

Signifikansi model: ... 9

Korelasi ganda dan Koefisien determinasi: ... 10

(3) Analisis secara parsial: ... 11

Signifikansi koefisien variabel bebas: ... 11

Penentuan variabel bebas dominan dan kontribusi terhadap variabel terikat: ... 11

II.

MATERI SIMULASI KASUS

... 13

PENGARUH

INFORMASI

AKUNTANSI

TERHADAP

RETURN

SAHAM ... 13

Pustaka:

...32

Page | 1

I.

TEORI DASAR

ANALISIS REGRESI LINIER DAN KORELASI

A.

PENGANTAR

Dalam mengkaji hubungan antara dua variabel atau lebih, penting dipahami skala

pengukuran dari setiap data variabelnya, sehingga teknik analisis yang akan digunakan untuk

menjelaskan hubungan atau kaitan diantara variabel tersebut dapat dipilih yang paling sesuai.

Apabila hal ini diabaikan, maka dapat menghasilkan interpretasi hasil yang kurang tepat

(misleading). Dalam hal ini, analisis regresi mensyaratkan bahwa variabel yang digunakan

paling tidak diukur secara interval, sehingga kalau ada salah satu variabel yang diukur secara

nominal atau ordinal maka hasil yang diperoleh tidak dapat ditafsirkan secara tepat, oleh karena

asumsi dalam penggunaan teknik ini yang tidak dapat dilanggar adalah bahwa variabel yang

digunakan mengikuti distribusi normal.

Pada materi ini teknik yang dibahas merupakan teknik analisis statistik inferensial kajian

analisis regresi linier, yaitu teknik yang mendasarkan pada pemanfaatan data yang diperoleh

dari suatu sampel acak, sehingga hasilnya merupakan gambaran keadaan populasi dari mana

sampel acak tersebut diambil. Teknik statistik semacam ini memberikan jaminan bahwa

kesimpulan dan penafsiran dibuat dengan tingkat kesalahan yang rendah,1 biasanya dipakai

0,05 (5 %) atau 0.1 (10%).

Teknik analisis statistik yang dibahas dalam materi ini bersumber pada SPSS (Statistical Package for the Social Sciences) yang difokuskan hanya pada teknik yang dapat menjelaskan

hubungan atau kaitan antara beberapa variabel, baik hubungan antara dua variabel (bivariate)

maupun banyak variabel (multivariate). Pembahasan diutamakan pada cara membaca dan

menafsirkan arti dari parameter yang diperoleh dari hasil pengolahan data yang terdapat pada

output SPSS. Teknik analisis statistik yang dibahas adalah Analisis Regresi Linier dan Korelasi.

B.

ANALISIS REGRESI LINIER:

Analisis regresi merupakan alat yang dapat memberikan penjelasan hubungan antara dua

jenis variabel yaitu hubungan antara variabel dependen atau variabel kriteria dengan variabel

independen atau variabel prediktor. Analisis hubungan antara dua variabel disebut sebagai

1

Page | 2

analisis regresi sederhana jika hanya melibatkan satu variabel independen (variablebebas/prediktor). Analisis disebut sebagai analisis regresi berganda jika melibatkan lebih dari

satu variabel independen.

Hubungan antara variabel dependen (Y) dengan variabel independen (X) dituliskan dalam

model linier umum:

̂ = �̂ + �̂

+ ⋯ + �̂

� �+ �, �~� , � ,

� � � = − ̂

di mana

ˆ

i, i = 1,2,...p adalah koefisien regresi yang berarti besarnya perubahan pada Yˆ,jika Xi bertambah satu satuan dan variabel yang lain konstan,

ˆ

0adalah intercept. Residual�

mengikuti distribusi normal dengan rata-rata 0 dan varians konstan sebesar σ2.

Dengan teknik estimasi metode Ordinary Least Square (OLS) atau metode Kuadrat Terkecil,

model regresi linier yang dihasilkan harus memenuhi asumsi metode tersebut yaitu (i) setiap Y

merupakan kombinasi linier atas X dan mengikuti distribusi normal, (ii) ε tersebar secara acak

dan tidak berpola mengikuti besarnya nilai X, (iii) tidak terdapat hubungan (korelasi) yang tinggi

antar variabel X.

Oleh karena itu, untuk melakukan analisis regresi linier demi mendapatkan hasil yang masuk

akal yang dapat anda percaya, data yang anda gunakan harus memenuhi persyaratan asumsi

dasar. Jika tidak, output yang anda dapatkan dari menjalankan analisis regresi kemungkinan

tidak benar (Julie Pallant dalam Dr. J. Hanson, 2008). Dengan demikian dalam membuat

pemodelan regresi linier yang harus dilakukan pertama kali adalah pemeriksaan data untuk

pemenuhan asumsi dasar model regresi, selanjutnya apabila syarat asumsi sudah dipenuhi

dilanjutkan dengan tahap pemodelan (konstruksi model).

1.1. Tahap-1: Uji Asumsi Dasar Regresi Linier

Untuk mendapatkan model yang secara empirik signifikan atau [Pr>F]<0,05

merupakan model yang tepat (fit). Dalam hal ini uji kecocokan model (Gooodness of Fit

test) yang secara umum ditunjukkan oleh besarnya koefisien determinasi (R2) terlebih

dulu terhadap data pembentuk modelnya harus dilakukan serangkaian pengujian syarat

asumsi dasar yaitu diantaranya:

(1) Uji Normalitas Residu:

Normalitas adalah residu yang seharusnya terdistribusi normal seputar skor-skor

variabel terikat. Residu adalah sisa atau perbedaan hasil antara nilai data pengamatan

Page | 3

normal atau tidak, dapat dilakukan dengan cara berikut:1. Melihat grafik Normal P-P Plot, dan

2. Uji Kolmogorov-Smirnov

Pada grafik Normal P-P Plot, residu yang normal adalah data memencar mengikuti

fungsi distribusi normal yaitu menyebar seiring garis z diagonal (cara ini tidak dianjurkan,

bisa digunakan hanya sebagai penegas visual bagi uji Kolmogorov-Smirnov).

Cara deteksi hasil uji Kolmogorov-Smirnov adalah apabila nilai signifikansi

Kolmogorov-Smirnov (Asymp. Sig.) lebih besar dari 0.05 (Sig.>0.05) maka residu model

telah terdistribusi normal. Pada Output SPSS hasil uji Kolmogorov-Smirnov nilai signifikansi

tersebut ditunjukan pada baris akhir table One-Sample Kolmogorov-Smirnov seperti

berikut:

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 32

Normal Parametersa Mean .0000000 Std. Deviation .33713584 Most Extreme Differences Absolute .101 Positive .096 Negative -.101 Kolmogorov-Smirnov Z .573 Asymp. Sig. (2-tailed) .897 a. Test distribution is Normal.

Apabila diperoleh indikasi bahwa syarat asumsi normalitas ini tidak dipenuhi yaitu jika Signifikansi Kolmogorov-Smirnov < 0.05, maka data harus diperbaiki terlebih dulu sebelum dilakukan analisis regresi.

(2) Uji Multikolinieritas:

Uji Regresi mengasumsikan variabel-variabel bebas tidak memiliki hubungan linier

satu sama lain. Sebab, jika terjadi hubungan linier antar variabel bebas akan membuat

prediksi atas variabel terikat menjadi bias karena terjadi masalah hubungan di antara para

variabel bebasnya.

Dalam Regresi Berganda dengan SPSS, masalah Multikolinieritas ini ditunjukkan

lewat tabel Coefficients, yaitu pada kolom Tolerance dan kolom VIF (Variance Inflated

Factors). Tolerance adalah indikator seberapa banyak variabilitas sebuah variabel bebas

Page | 4

untuk setiap variabel bebas. Jika nilai Tolerance sangat kecil (< 0,10), maka itumenandakan korelasi berganda satu variabel bebas sangat tinggi dengan variabel bebas

lainnya dan mengindikasikan Multikolinieritas. Nilai VIF merupakan invers dari nilai

Tolerance (1 dibagi Tolerance). Jika nilai VIF > 10, maka itu mengindikasikan terjadinya

Multikolinieritas.

Hipotesis untuk Multikolinieritas ini adalah:

Ho: Tolerance < 1 dan VIF < 10 Tidak terjadi Multikolonieritas antar variabel bebas

H1: Tolerance > 1 dan VIF > 10 Terjadi Multikolinieritas antar variabel bebas

Output SPSS untuk uji Multikolinieritas terdapat pada tabel Coefficients seperti berikut:

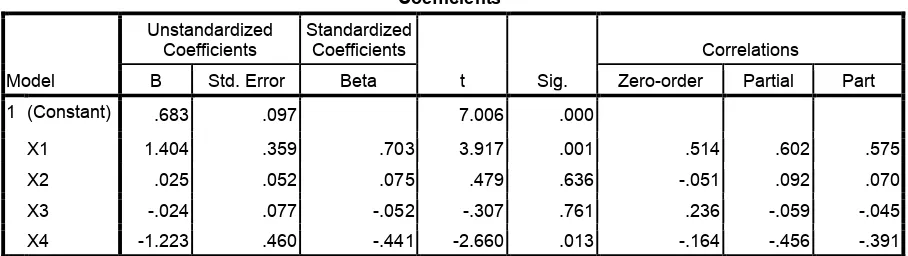

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

Collinearity Statistics B Std. Error Beta Tolerance VIF 1 (Constant) .683 .097 7.006 .000

X1 1.404 .359 .703 3.917 .001 .669 1.495 X2 .025 .052 .075 .479 .636 .886 1.129 X3 -.024 .077 -.052 -.307 .761 .750 1.333 X4 -1.223 .460 -.441 -2.660 .013 .783 1.278 a. Dependent Variable: Y

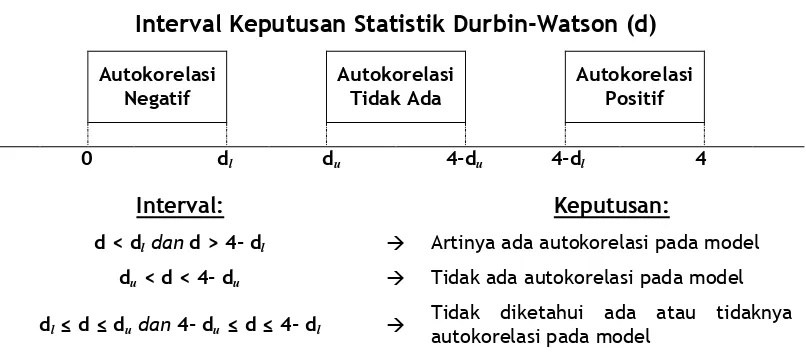

(3) Uji Autokorelasi:

Autokorelasi juga disebut sebagai Independent Errors. Regresi Berganda

mengasumsikan residu observasi seharusnya tidak berkorelasi (atau bebas). Asumsi ini

bisa diuji dengan teknik statistik Durbin-Watson, yang menyelidiki korelasi berlanjut antar

error (kesalahan). Durbin-Watson menguji apakah residual yang berdekatan saling

berkorelasi. Statistik pengujian bervariasi antara 0 hingga 4.

Cara melakukan uji Durbin-Watson adalah, nilai Durbin-Watson hitung (d) yang

dihasilkan oleh SPSS (output SPSS pada tabel Model summary) harus lebih besar dari

batas atas Durbin-Watson tabel (du) dan lebih kecil dari 4 dikurang oleh batas atas

Durbin-Watson tabel (du) atau (du < d < 4-du) yang berarti terbebas dari pengaruh

Page | 5

Interval Keputusan Statistik Durbin-Watson (d)

Autokorelasi

Untuk mendapatkan nilai du dan dl dilihat dari tabel Durbin-Watson yaitu dengan cara

mengidentifikasi nilai yang dimaksud pada jumlah variabel bebas (k) dengan jumlah data

yang sedang diolah (n). a. Predictors: (Constant), X4, X3, X2, X1

b. Dependent Variable: Y

(4) Uji Heteroskedastisitas:

Uji Regresi bisa dilakukan jika data bersifat Homoskedastisitas bukan

Heteroskedastisitas. Homoskedastisitas adalah kondisi dimana varians dari data adalah

sama pada seluruh pengamatan. Terdapat sejumlah uji guna mendeteksi gejala

heteroskedastisitas misalnya uji Goldfeld-Quandt, uji Park, uji Glejser, dan uji korelasi rank

Spearman antara absolut residu dengan variabel bebasnya. Bisa juga secara plot grafik

(Scatterplot) yaitu persilangan antara ZPred (X-axis) dengan SResid (Y-axis),

keputusannya adalah jika plot data tersebut tidak membentuk pola maka

homoskedastisitas (cara ini tidak dianjurkan, bisa digunakan hanya sebagai penegas visual

Page | 6

Pengambilan keputusan pada metode uji korelasi rank Spearman antara absolutresidu (sisaan) dengan variabel bebas regresi adalah dilihat dari nilai signifikansi

korelasinya, dimana apabila nilai signifikansinya lebih besar dari 0.05 (Sig.>0.05) berarti

terbebas dari pengaruh Heteroskadastisitas (Homoskedastisitas).

Metode uji korelasi rank Spearman hampir mirip dengan metode uji Glejser yaitu

dalam hal mengabsolutkan nilai residu, hanya kalau dalam uji ini meregresikan absout

residu sebagai variabel terikat terhadap variabel bebas yang ada. Keputusannya adalah

dengan cara deteksi apabila variabel bebasnya signifikan mempengaruhi variabel

terikatnya (Sig. < 0.05) berarti Heteroskedastisitas.

Output SPSS untuk uji Heteroskedastisitas metode korelasi rank Spearman adalah

seperti berikut: **. Correlation is significant at the 0.01 level (2-tailed).

(5) Cara Memperbaiki (Mengobati) adanya Penyimpangan Asumsi

Apabila berdasarkan hasil serangkaian pengujian terhadap asumsi dasar regresi linier

dan ditemukan adanya asumsi yang dilanggar, maka cara memperbaiki atau

mengobatinya adalah:

1. Lakukan Transformasi data variabelnya.

Page | 7

Hal ini harus dilakukan sampai terbebas dari pengaruh adanya asumsi yangdilanggar agar hasil analisis regresi bisa dipertangungjawabkan dan bisa digeneralisasi

bagi sampel lainnya untuk penelitian lain yang serupa.

1.2. Tahap-2: Pemodelan Regresi Linier (Konstruksi model)

Model regresi linier ganda (Multivariate Linear Regression) yang secara umum

modelnya seperti dituliskan diatas. Selain berguna untuk dapat menjelaskan hubungan p

variabel X secara bersama terhadap variabel Y, dengan analisis regresi ganda juga dapat

diperoleh suatu penjelasan tentang peranan atau kontribusi relatif setiap variabel X

terhadap variabel Y. Secara empirik walaupun misalnya model regresinya signifikan, yang

berarti bahwa secara bersama (simultan) p variabel X dapat menjelaskan variabel Y, tidak

berarti bahwa setiap variabel mempunyai pengaruh yang signifikan pada variabel Y. Suatu

kajian tersendiri perlu dilakukan untuk kemudian dapat memilah variabel X yang

berpengaruh secara parsial pada variabel Y.

(1) Pemilihan Metode Analisis Regresi Linier dalam SPSS:

Pada saat membuat analisis regresi pada SPSS sebelumnya sangat perlu dan penting

untuk diperhatikan terhadap tujuan akhir bentuk model regresi yang ingin dihasilkan, yaitu

apakah model yang diinginkan adalah merupakan model lengkap dimana semua variabel

bebas ditampilkan tanpa memandang apakah variabel tersebut berpengaruh besar atau

kecil pada variabel terikatnya (dependent). Pilihan metode analisis regresi pada SPSS

terdiri atas option metode seperti berikut berikut:

a. Metode Enter

Adalah metode analisis biasa dimana semua variabel bebas dimasukkan sebagai variabel prediktor, tidak memandang pengaruh apakah variabel tersebut berpengaruh besar atau kecil pada variabel terikat (dependent).

b. Metode Stepwise

Digunakan untuk analisis regresi secara bertahap dengan tujuan pokok untuk mencari variabel yang paling dominan.

c. Metode Remove

Digunakan untuk mencari prediktor yang dominan dan bila variabel prediktor tidak berpengaruh, akan dibuang (di-remove).

d. Metode Backward

Page | 8

e. Metode ForwardMenganalisis variabel dari depan, maksudnya semua variabel pertamanya dianggap tidak berpengaruh semua, kemudian variabel yang berpengaruh dimasuk-masukkan

.

(2) Analisis secara simultan:

Signifikansi model:

Model persamaan regresi ganda umum diatas, secara simultan bentuk hipotesis yang

harus diujinya diformulasikan sebagai berikut:

H0: 1 = 2 = ...= p = 0

dengan alternatif

H1: i 0, (i = 1,2,...,p), sedikitnya ada satu buah koefisien variabel bebas tidak sama

dengan nol,

yang dari ouput SPSS dapat dilihat pada output tabel ANOVA, sebagai contoh tabel Anova

berikut adalah regresi ganda dengan dua variabel bebas (p=2):

ANOVAb

Model Sum of Squares df Mean Square F Sig. 1 Regression 11101.959 2 5550.980 684.793 .000a

Residual 843.031 104 8.106 Total 11944.991 106

a. Predictors: (Constant), X2, X1 b. Dependent Variable: Y

Dengan ���. = �̂ = 0.00 mengindikasikan bahwa regresi Y pada X1 dan X2 signifikan,

karena lebih kecil dari 0.05 (=5%).

Adapun bentuk model regresi linier yang diuji berdasarkan hipotesis dengan uji

signifikansi tabel Anova diatas dapat diformulasikan berdasarkan dari informasi tabel

Coefficients pada Output SPSS seperti berikut:

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig. B Std. Error Beta

Page | 9

Konstruksi model regresi bergandanya adalah dibentuk oleh nilai pada kolom Bsebagai koefisien variabel bebas X, sehingga modelnya diperoleh seperti berikut:

=

.

− .

− .

Korelasi ganda dan Koefisien determinasi:

Korelasi ganda (multiple correlation coefficient) R adalah korelasi antara nilai

pengamatan �� dengan nilai prediksi �� (�̂�) dan menunjukkan seberapa baik model

memprediksi data yang diamati. Kisaran nilai korelasi ganda R adalah 0 hingga 1. Semakin

nilai R mendekati angka 1, maka semakin kuat variabel-variabel bebas memprediksikan

variabel terikat. Dan apabila nilai R dikuadratkan maka nilai R kuadrat (R Square) ini

fungsinya untuk menjelaskan apakah sampel penelitian mampu memperoleh jawaban

yang dibutuhkan dari populasinya (atau untuk melihat apakah model regresi yang

diperoleh sudah memadai/cocok, dikenal sebagai uji Goodness of Fit), akan tetapi karena

estimasi R2 cenderung terlalu tinggi (overestimate) selanjutnya nilai ini disempurnakan

dengan Adjusted R Square sebagai koreksi atas nilai R, yang dihitung dengan cara:

�

=

−

� − −

−

dengan p adalah banyaknya variabel bebas (independent) X pada persamaan model

regresi ganda. Secara matematis R2 dan R2a dapat dirumuskan dengan

= −

� �

�

�

�

�

= −

� �

�

�

�

⁄

� −

⁄

� − −

Pedoman interpretasi atas nilai Adjusted R Square ( �) (dalam Andy Field, 2009)

adalah sebagai berikut:

< 0.10 Ketepatannya Buruk

0.11 – 0.30 Ketepatannya Rendah

0.31 – 0.50 Ketepatannya Cukup

Page | 10

Kalikan Adjusted R2 dengan 100% maka akan diperoleh berapa % varians tiapsampel pada variabel terikat bisa diprediksi oleh variabel-variabel bebas secara

bersama-sama (simultan), nilai ini disebut sebagai Koefisien determinasi.

Pada output SPSS nilainya ditampilkan pada tabel Model Summary seperti berikut:

Model Summaryb a. Predictors: (Constant), X4, X3, X2, X1

b. Dependent Variable: Y

Dengan menggunakan R2a = 0,332 maka variasi dari Y yang dapat dijelaskan oleh

model adalah sebesar 33.2 persen, sedangkan sisanya sebesar 66.8 persen dijelaskan

oleh variabel bebas lain yang tidak diikutkan pada penelitian ini, hal ini merupakan

interpretasi dari Koefisien determinasi.

(3) Analisis secara parsial:

Signifikansi koefisien variabel bebas:

Secara umum model regresi dengan Y pada X1 dan X2 dapat digunakan lebih

lanjut, namun demikian untuk mengetahui apakah X1 dan X2 secara parsial berpengaruh

terhadap Y dapat diuji dengan melihat output SPSS tabel Coefficients seperti berikut:

Coefficientsa

Dapat disimpulkan bahwa X1 dan X2 secara parsial berpengaruh signifikan terhadap

Y dengan tingkat signifikansi (p-value) masing-masing 0.013 dan 0.000, dimana kedua

nilai ini lebih kecil dari taraf signifikansi penelitian 5% (0.05).

Penentuan variabel bebas dominan dan kontribusi terhadap variabel terikat:

Walaupun model regresi linier ganda signifikan, mungkin tidak semua variabel

bebas X mempunyai pengaruh nyata pada variabel terikat Y, apalagi jika lebih banyak

Page | 11

melakukan analisis. Untuk menganalisis dan mendeteksi adanya pengaruh variabelbebas yang dominan terhadap variabel terikatnya serta kemudian besaran kontribusinya

bisa dihitung, untuk hal ini ada beberapa cara analisis yaitu diantaranya:

Metode korelasi parsial sederhana, yaitu dengan menghitung nilai korelasi masing-masing variabel bebas terhadap variabel terikatnya, lalu untuk nilai besaran

kontribusinya ditentukan dengan cara mengkuadratkan nilai korelasi parsialnya, atau Metode regresi stepwise (bertatar) yang pada dasarnya tolok ukur metodenya

adalah sama didasarkan atas nilai korelasi sederhana antara variabel bebas dengan

variabel terikatnya, namun caranya bertahap dengan cara membuat model pola

hubungan antar variabel dimana terlebih dulu dimulai dari nilai korelasi sederhana

antar variabel yang tertinggi, kemudian dengan prosedur yang sama dilanjutkan ke

level terbawahnya. Dalam output SPSS bisa diidentifikasi pada tabel Model summary

dimana sekaligus nilai besaran kontribusinya bisa dilihat dari kolom Adjusted R

Square Change.

Pada metode korelasi parsial sederhana, untuk mengetahui variabel bebas dominan

yang selanjutnya dihitung nilai besaran kontribusinya dilihat pada output SPSS tabel

Coefficient, seperti berikut:

Pada tabel Coefficients perhatikan nilai korelasi pada kolom Zero-order, kemudian hitung

nilai kuadratnya untuk setiap variabel bebas yang bersesuain, maka diperoleh sebagai

berikut:

Variabel Korelasi ( r ) r2 Kontribusi terhadap variabel terikat Y (%)

Ranking

X1 0.757 0.5731 57.31% Dominan (1)

X2 0.529 0.2798 27.98% Dominan (2)

Page | 12

II.

MATERI SIMULASI KASUS

PENGARUH INFORMASI AKUNTANSI TERHADAP RETURN SAHAM

(Studi Empirik Terhadap 32 Perusahaan Consumer Goods yang Terdaftar di Bursa Efek Indonesia Tahun 2013)SIMULASI SOFTWARE APLIKASI STATISTIK SPSS KAJIAN ANALISIS REGRESI LINIER

Oleh:

Ir. Ginanjar Syamsuar, ME.

Page | 14

Operasionalisasi VariabelNo Variabel Indikator Rumus Hitung Perubahan Skala Sumber

Data*)

Page | 15

FORMULASI DAN SOLUSI MASALAH

FORMULASI:

Pemodelan Regresi Linier

Model regresi linier estimasi yang dihipotesiskan pada kasus ini adalah:

̂ = � + �

+ �

+ �

+ �

dimana: Y Variabel terikat (dependent): Return Saham perusahaan consumer goods X1 Variabel bebas (independent): Laba Kotor

X2 Variabel bebas (independent): Arus Kas Infestasi X3 Variabel bebas (independent): Arus Kas Operasi X4 Variabel bebas (independent): Ukuran Perusahaan

�

Konstanta regresi Return Saham perusahaan consumer goods� , � , � , �

Koefisien variabel bebasHipotesis:

Hipotesis bagi model regresi linier tersebut diformulasikan sebagai berikut:

Regresi:

Ho: Diduga perubahan laba kotor, arus kas investasi, arus kas operasi, dan ukuran perusahaan tidak berpengaruh signifikan terhadap perubahan return saham perusahaan.

H1: Diduga perubahan laba kotor, arus kas investasi, arus kas operasi, dan ukuran perusahaan berpengaruh signifikan terhadap perubahan return saham perusahaan.

Korelasi:

Ho: Diduga tidak terdapat korelasi yang siginifkan diantara perubahan laba kotor, perubahan arus kas investasi, perubahan arus kas operasi, perubahan ukuran perusahaan, dengan perubahan return saham perusahaan.

H1: Diduga terdapat korelasi yang siginifkan diantara perubahan laba kotor, perubahan arus kas investasi, perubahan arus kas operasi, perubahan ukuran perusahaan, dengan perubahan return saham perusahaan.

SOLUSI

:Data prosesing dengan SPSS:

1. Install program SPSS-16 ke dalam komputer (notebook) anda. 2. Lanjutkan pengisian data variabel (entry data) diatas ke SPSS.

3. Lakukan pengujian uji asumsi klasik terhadap data penelitian (amati dan pastikan data anda bebas dari asumsi klasik!),

Page | 16

Analisis dan pembahasan:

5. Dengan menggunakan alpha 5%, lakukan analisis lalu tentukan keputusan terhadap hipótesis (H0 dan H1) mengenai hipotesis model regresi linier berganda yang telah ditetapkan diatas, (apakah Ho diterima atau ditolak.?), analisis secara simultan dan parsial, jelaskan interpretasinya. 6. Dengan menggunakan alpha 5%, lakukan analisis lalu tentukan keputusan terhadap hipótesis

Page | 17

ENTRI DATA KE SPSS

(Data terlampir pada Lampiran-1)

Entry data ke program SPSS sesuai format yang terlihat pada Lampiran-1. Data inipun boleh/bisa

dilengkapi terlebih dahulu di Excel kemudian dipanggil (Open) di program SPSS atau di-entry langsung

pada SPSS.

1. Apabila Data diambil dari file yang sudah tersimpan di Excel, maka instruksinya sebagai berikut:

Instruksi SPSS

Untuk entry data dari file excel yang sudah ada, pilih menu

File

>

Open

>

Data,

Tentukan Directory tempat file yang akan di-entry-kan, Kemudian pilih type file

Excel(*.xls, *.xlsx, *.xlsm) pada

File of Type

:, tekan

OPEN,

lalu

Continue

2. Apabila Data langsung di-entry-kan ke program SPSS, maka instruksinya sebagai berikut:

Instruksi SPSS

Page | 18

ANALISIS DAN PEMBAHASAN

I.

Pengujian Asumsi Klasik yang Melandasi Analisis Regresi Linier

a)

Uji Normalitas

Uji normalitas dimaksudkan untuk mengetahui apakah residual model regresi yang diteliti

berdistribusi normal atau tidak. Metode yang digunakan untuk menguji normalitas adalah

dengan menggunakan uji Kolmogorov-Smirnov. Jika nilai signifikansi dari hasil uji Kolmogorov-Smirnov > 0,05, maka asumsi normalitas terpenuhi.

Instruksi SPSS

Untuk menguji asumsi normalitas, pilih menu

Analyze

>

Nonparametric

Tests

>

1-sample K-S

Kemudian masukkan

Test Variable List

: Res_1, tekan

OK

1.

Output Uji Normaltas (NPar Tests):

Hasil uji Normalitas ditunjukkan pada tabel berikut:

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 32

Normal Parametersa Mean .0000000 Std. Deviation .33713584 Most Extreme Differences Absolute .101 Positive .096 Negative -.101 Kolmogorov-Smirnov Z .573 Asymp. Sig. (2-tailed) .897 a. Test distribution is Normal.

2.

Pembahasan Hasil Output Uji Normalitas:

Page | 19

b)

Uji Multikolinieritas

Artinya adanya korelasi linier yang tinggi (mendekati sempurna) diantara dua atau lebih

variabel bebas. Multikolinieritas diuji dengan menghitung nilai VIF (Variance Inflating Factor).

Bila nilai VIF lebih kecil dari 5 maka tidak terjadi multikolinieritas atau non multikolinieritas.

Instruksi SPSS:

Untuk menguji asumsi multikolinieritas, pilih menu

Analyze

>

Regression

>

Linear

Kemudian masukkan Dependent Variable:

Y

, Independent Variable:

X1

sampai

X4

,

klik

Statistics

lalu pilih

Collinearity Diagnostics

, tekan

OK

1.

Output Uji Multikolinieritas:

Hasil uji Multikolinieritas ditunjukkan pada kolom akhir tabel berikut:

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

Collinearity Statistics B Std. Error Beta Tolerance VIF 1 (Constant) .683 .097 7.006 .000

X1 1.404 .359 .703 3.917 .001 .669 1.495 X2 .025 .052 .075 .479 .636 .886 1.129 X3 -.024 .077 -.052 -.307 .761 .750 1.333 X4 -1.223 .460 -.441 -2.660 .013 .783 1.278 a. Dependent Variable: Y

2.

Pembahasan Hasil Output Uji Multikoliniertias:

Dari output SPSS tersebut diperoleh kesimpulan bahwa semua variabel bebas bersifat

non-multikolinieritas karena nilai VIF < 5.

c)

Uji Autokorelasi

Autokorelasi adalah suatu keadaan di mana terdapat suatu korelasi (hubungan) antara residual

tiap seri. Pemeriksaan autokorelasi menggunakan metode Durbin-Watson, di mana jika nilai d

(Durbin-Watson) dekat dengan 2, maka asumsi tidak terjadi autokorelasi terpenuhi.

Instruksi SPSS:

Untuk menguji asumsi autokorelasi, pilih menu

Analyze

>

Regression

>

Linear

Kemudian masukkan

Dependent Variable

:

Y

,

Independent Variable

:

X1

sampai

Page | 20

1.

Output Uji Autokorelasi:

Hasil uji Autokorelasi ditunjukkan pada kolom akhir (Durbin-Watson) tabel berikut:

Model Summaryb

Model R R Square

Adjusted R Square

Std. Error of the

Estimate Durbin-Watson 1 .646a .418 .332 .3612467 1.773 a. Predictors: (Constant), X4, X3, X2, X1

b. Dependent Variable: Y

2.

Pembahasan Hasil Output Uji Autokorelasi:

Untuk mendapatkan kesimpulan model terbebas dari Autokorelasi adalah dengan melihat

tabel statistik Durbin Watson. Dimana dicari berapa nilai du dan dl dengan melihat tabel

Durbin-Watson untuk k=4 (Jumlah variable bebas) pada n=32 (jumlah data), maka

diperoleh nilai dl=1.18 dan du= 1.73, selanjutnya petakan pada interval keputusan statistik

Durbin-Watson berikut.

Interval Keputusan Statistik Durbin-Watson (d)

Autokorelasi Negatif

Autokorelasi Tidak Ada

Autokorelasi Positif

0 dl du 4-du 4-dl 4

Interval: Keputusan:

d < dldan d > 4- dl Artinya ada autokorelasi pada model

du < d < 4- du Tidak ada autokorelasi pada model

dl≤ d ≤ dudan 4- du≤ d ≤ 4- dl

Tidak diketahui ada atau tidaknya autokorelasi pada model

Bedasarkan rumus diatas, maka hasil 4 – du = 2,27, sedangkan 4 – dl = 2.82. Sehingga

interval keputusan untuk bebas autokorelasi adalah 1.73 < d < 2.27, dengn demikian

karena dari hasil pengujian autokorelasi yaitu pada output SPSS diperoleh nilai statistic

Durbin-Watson 1.773 yang dalam hal ini dapat ditarik kesimpulan model terbebas dari

Page | 21

d)

Uji Heteroskedastisitas

Heteroskedastisitas adalah suatu keadaan dimana masing-masing kesalahan pengganggu

mempunyai varian yang berlainan. Heteroskedastisitas diuji dengan menggunakan uji koefisien

korelasi Rank Spearman yaitu mengkorelasikan antara absolut residual hasil regresi dengan

semua variabel bebas. Bila signifikansi hasil korelasi lebih kecil dari 0,05 (5%) maka

persamaan regresi tersebut mengandung heteroskedastisitas dan sebaliknya berarti non

heteroskedastisitas atau homoskedastisitas.

Instruksi SPSS-1:

Untuk menguji asumsi

Heteroskedastisitas

, pilih menu

Analyze > Regression >

Linear

Kemudian masukkan Dependent Variable:

Y

, Independent Variable:

X1

sampai

X4

,

klik

Save lalu

pilih

Unstandardized Residuals

, kemudian akhiri dengan tekan

OK

Maka pada worksheet data akan terbentuk varibel yang ditampilkan sebagai variabel res_1

Instruksi SPSS-2:

Untuk mendapatkan nilai absolut residual, klik

Transform > Compute

, Target

Variable:

Abs_Res

,

Numeric Expression:

Abs(Res_1)

Lihat pada worksheet muncul variabel Abs_Res, yaitu variabel absolut residual.

Instruksi SPSS-3:

Kemudian lakukan korelasi, pilih menu

Analyze > Correlate > Bivariate

Page | 22

1.

Output Korelasi Spearman untuk Uji Heteroskedastisitas:

Hasil uji heteroskedastisitas koefisien Rank Spearman ditunjukkan pada tabel berikut:

Correlations

X1 X2 X3 X4 ABS_RES Spearma

n's rho

X1 Correlation Coefficient 1.000 -.092 .836** .276 .105 Sig. (2-tailed) . .616 .000 .126 .567 N 32 32 32 32 32 X2 Correlation Coefficient -.092 1.000 -.241 .336 -.180 Sig. (2-tailed) .616 . .184 .060 .325 N 32 32 32 32 32 X3 Correlation Coefficient .836** -.241 1.000 .169 .034 Sig. (2-tailed) .000 .184 . .355 .855 N 32 32 32 32 32 X4 Correlation Coefficient .276 .336 .169 1.000 -.217 Sig. (2-tailed) .126 .060 .355 . .233 N 32 32 32 32 32 ABS_RES Correlation Coefficient .105 -.180 .034 -.217 1.000 Sig. (2-tailed) .567 .325 .855 .233 . N 32 32 32 32 32 **. Correlation is significant at the 0.01 level (2-tailed).

2.

Pembahasan Output Korelasi Spearman untuk Uji

Heteroskedastisitas:

Hasil Output SPPS tersebut diperoleh:

Variabel bebas

r

Sig

Kesimpulan

Laba kotor (X1) 0.105 0.567 Homoskedastisitas

Arus kas infestasi (X2) -0.180 0.325 Homoskedastisitas Arus kas operasi (X3) 0.034 0.855 Homoskedastisitas Ukuran perusahaan (X4) -0.217 0.233 Homoskedastisitas

Dari tabel di atas ditunjukkan bahwa nilai signifikansi korelasi spearman semuanya lebih

besar dari taraf signifikan pengujian yaitu 0.05 (5%), sehingga keputusannya adalah

bahwa keempat variabel tersebut bebas dari pengaruh asumsi heteroskedastisitas atau

dengan kata lain bersifat homoskedastisitas. Artinya tidak ada korelasi antara besarnya

data dengan residual sehingga bila data diperbesar tidak menyebabkan residual

Page | 23

II.

Analisis Regresi Linier dan Korelasi

A.

Analisis Regresi Linier

Instruksi SPSS:

Untuk menguji regresi, pilih menu

Analyze

>

Regression

>

Linear

Kemudian masukkan

Dependent Variable:

Y

,

Independent Variable:

X1

sampai

X4

,

klik

Statistics

lalu pilih

Descriptive

dan

Part and Partial Correlation

, tekan

Continue

lalu

OK

1.

Output Analisis Regresi Linier:

Descriptive Statistics

Mean Std. Deviation N Y .447755 .4418817 32 X1 -.056805 .2212217 32 X2 .507055 1.3330549 32 X3 .091799 .9750549 32 X4 .135524 .1595617 32

Correlations

Y X1 X2 X3 X4 Pearson Correlation Y 1.000 .514 -.051 .236 -.164

Page | 24

a. All requested variables entered.b. Dependent Variable: Y a. Predictors: (Constant), X4, X3, X2, X1

ANOVAb

Model Sum of Squares df Mean Square F Sig. 1 Regression 2.530 4 .632 4.846 .004a

Residual 3.523 27 .130 Total 6.053 31

Page | 25

2.

Pembahasan Hasil Output SPSS Regresi Linier:

a)

Uji Simultan:

Hipotesis Regresi

Ho: Diduga perubahan laba kotor (gross profit), arus kas investasi, arus kas operasi, dan ukuran perusahaan tidak berpengaruh signifikan terhadap perubahan return saham perusahaan.

H1: Diduga perubahan laba kotor (gross profit), arus kas investasi, arus kas operasi, dan ukuran perusahaan berpengaruh signifikan terhadap perubahan return saham perusahaan.

Atau secara statistik ditulis sebagai:

Ho: 1=2=3=4=0 koefisien regresi

H1: paling sedikit ada satu buah nilai 1 atau 2 atau 3 atau 4 0

Dari hasil output SPSS yang ditunjukan oleh tabel ANOVA yaitu:

ANOVAb

Model Sum of Squares df Mean Square F Sig. 1 Regression 2.530 4 .632 4.846 .004a

Residual 3.523 27 .130 Total 6.053 31

a. Predictors: (Constant), X4, X3, X2, X1 b. Dependent Variable: Y

Diperoleh bahwa nilai signifikansi F= 0,004. Jadi Sig F < 5% (0,000<0,05). Yang memberikan informasi bahwa secara bersama-sama variabel bebas yang terdiri dari variabel Laba kotor (X1), Arus kas infestasi (X2), Arus kas operasi (X3), dan Ukuran perusahaan (X4) berpengaruh signifikan terhadap variabel Return saham perusahaan (Y), dalam hal ini hipotesis Ho ditolak pada taraf signifikan 5%.

Dengan besaran pengaruh secara simultannya ditunjukan pada tabel Model Summary hasil output SPSS yaitu ditunjukan pada nilai Adjusted R Square sebesar 0,332 atau 33,20%, sebgai berikut:

Model Summary

Model R R Square

Adjusted R Square

Page | 26

Yang memberikan informasi bahwa variabel Y (Return Saham) dipengaruhi sebesar 33,2% secara simultan oleh Laba kotor (X1), Arus kas infestasi (X2), Arus kas operasi (X3), dan Ukuran perusahaan (X4) sedangkan sisanya 66,8% dipengaruhi oleh variabel lain yang tidak diikutkan dalam analisis penelitian ini. Atau variasi variabel independen yang digunakan dalam model (X1, X2, X3 dan X4) secra simultan mampu menjelaskan sebesar 33.2% variasi variabel dependen Y (Return Saham). Sedangkan sisanya sebesar 22,8% dijelaskan oleh variabel lain yang tidak dimasukkan dalam model penelitian ini.Sedangkan Model persamaan regresi linier berganda Return saham-nya dapat disusun sesuai hasil output SPSS tabel Coefficient sebagai berikut:

Coefficientsa

Sehingga Model Regresi Return Saham pengaruh informasi akuntasi yang dianalisis adalah:

= .

+ .

+ .

− .

− .

Intepretasi koefisien model regresi:

1. Return saham akan bertambah sebesar 1.404 satuan jika Laba kotor (X1) berubah satu satuan

2. Return saham akan bertambah sebesar 0.025 satuan jika Arus kas infestasi (X2) berubah satu satuan

3. Return saham akan berkurang sebesar 0.025 satuan jika Arus kas operasi (X3) berubah satu satuan, dan

4. Return saham akan berkurang sebesar 1.223 satuan jika Ukuran perusahaan (X4) dalam hal ini asset total perusahaan berubah satu satuan.

b)

Uji Parsial:

Hipotesis

H

o:

i

= 0

i

adalah koefisien regresi variable bebas ke-

i

dimana

i

= 1,2,3,4

Page | 27

Untuk menguji hipotesis secara parsial analisisnya bisa dilihat dari output SPSS tabel Coefficients, dimana pengujiannya dilihat dari nilai uji t atau nilai Significant pada table tersebut yang dibandingkan dengan nilai t-tabel atau taraf significansi 5%.Hasil analisis output uji parsial dijelaskan sebagai berikut:

a. Uji t terhadap variabel Laba kotor (X1) didapatkan signifikansi t sebesar 0,001. Karena signifikansi t lebih kecil dari 5% (0,001<0,05), maka secara parsial variabel Laba kotor (X1) berpengaruh signifikan terhadap variable Return saham (Y)

b. Uji t terhadap variabel Arus kas infestasi (X2) didapatkan signifikansi t sebesar 0,636. signifikansi t lebih besar dari 5% (0,0.636>0,05), maka secara parsial variabel Arus kas infestasi (X2) tidak berpengaruh signifikan terhadap variabel Return saham (Y)

c. Uji t terhadap variabel Arus kas operasi (X3) didapatkan signifikansi t sebesar 0,761. Karena signifikansi t lebih besar dari 5% (0,761>0,05), maka secara parsial variabel Arus kas operasi (X3) tidak berpengaruh signifikan terhadap variabel Return saham (Y)

d. Uji t terhadap variabel Ukuran perusahaan (X4) didapatkan signifikansi t sebesar 0,013. Karena signifikansi t lebih kecil dari 5% (0,013<0,05), maka secara parsial variabel Ukuran perusahaan (X4) berpengaruh signifikan terhadap variabel Return saham (Y).

B.

Analisis Korelasi

a)

Korelasi Ganda (Simultan)

Hipotesis Korelasi

Ho: Diduga tidak terdapat korelasi yang siginifkan diantara perubahan laba kotor, perubahan arus kas investasi, perubahan arus kas operasi, perubahan ukuran perusahaan, dengan perubahan return saham perusahaan.

H1: Diduga terdapat korelasi yang siginifkan diantara perubahan laba kotor, perubahan arus kas investasi, perubahan arus kas operasi, perubahan ukuran perusahaan, dengan perubahan return saham perusahaan.

Untuk menentukan keputusan apakah Ho ditolak atau diterima maka dianalisis melalui output SPSS tabel Model summary sebagai berikut:

Instruksi SPSS:

Untuk menguji korelasi ganda (simultan), pilih menu

Analyze

>

Regression

>

Linear

Kemudian masukkan Dependent Variable:

Y

,

Independent Variable:

X1

sampai

X4

, klik

Statistics

lalu pilih (centang)

Estimate

,

Page | 28

a. Predictors: (Constant), X4, X3, X2, X1b. Dependent Variable: Y

2.

Pembahasan Hasil Output SPSS Korelasi ganda:

Dari tabel tersebut pada kolom R dengan nilai 0.646 adalah merupakan koefisien

korelasi ganda (multiple correlation coefficient) dimana menjelaskan seberapa baik

variabel-variabel bebas memprediksikan hasil, adapun kisaran nilai R ini adalah mulai 0

hingga 1, semakin nilai R mendekati angka 1 maka semakin kuat variable-variabel

bebas memprediksikan variable terikat (Return saham). Apabila dengan hanya

membandingkan dan mempetakan nilai R=0.646 terhadap kisaran nilai R maka hal ini

dapat diindikasikan bahwa korelasi ganda signifikan dengan kata lain berpotensi

hipotesis Ho ditolak.

Akan tetapi secara teori bahwa untuk mengambil keputusan uji hipotesis adalah diuji

dengan statistik uji-F atau nilai significant yang dibandingkan dengan taraf-signifikan

5% yang digunakan dalam penelitian ini. Dari tabel diatas diperoleh bahwa nilai Sig.F

lebih kecil dari 0.05 (0.004 < 0.05) dimana hal ini memberikan informasi bahwa benar

hipotesis Ho ditolak, dengan kata lain dapat disimpulkan bahwa terdapat korelasi

secara simultan yang signifikan diantara perubahan Laba kotor, perubahan Arus kas

infestasi, perubahan Arus kas operasi, perubahan Ukuran perusahaan dengan Return

Saham (Model regresi yang diperoleh memadai).

b)

Korelasi Parsial:

Untuk menentukan atau menghitung korelasi parsial atau korelasi antara variabel-variabel bebas dengan variabel terikatnya, maka dianalisis melalui output SPSS tabel Coefficients.

Instruksi SPSS:

Untuk menghitung korelasi parsial, pilih menu

Analyze

>

Regression

>

Linear

Page | 29

1.

Output SPSS untuk Analisis Korelasi parsial:

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

Correlations

B Std. Error Beta Zero-order Partial Part 1 (Constant) .683 .097 7.006 .000

X1 1.404 .359 .703 3.917 .001 .514 .602 .575 X2 .025 .052 .075 .479 .636 -.051 .092 .070 X3 -.024 .077 -.052 -.307 .761 .236 -.059 -.045 X4 -1.223 .460 -.441 -2.660 .013 -.164 -.456 -.391 a. Dependent Variable: Y

2.

Pembahasan Hasil Output SPSS Korelasi parsial:

Untuk mengetahui nilai korelasi yang digunakan adalah dilihat dari besaran nilai

korelasi zero-order pada tabel coefficient output SPSS.

Dari tabel hasil diatas pada kolom zero-order, dapat kita ketahui bahwa korelasi parsial

diantara masing-masing variabel bebasnya dengan variabel terikat adalah:

Return saham (Y) dengan Perubahan Laba kotor (X1), memiliki korelasi sebesar 0.514 dimana ukuran keeratan antar variabelnya digolongkan sedang.

Return saham (Y) dengan Perubahan Arus kas infestasi (X2), memiliki korelasi negatif sebesar 0.051 dimana ukuran keeratan antar variabelnya tergolong lemah. Return saham (Y) dengan Perubahan Arus kas operasi (X3), memiliki korelasi

sebesar 0.236 dimana ukuran keeratan antar variabelnya tergolong lemah.

Return saham (Y) dengan Perubahan Ukuran perusahaan (X4), memiliki korelasi negatif sebesar 0.164 dimana ukuran keeratan antar variabelnya tergolong lemah.

Menentukan Variabel Dominan:

Untuk menguji variabel dominan, terlebih dahulu diketahui kontribusi masing-masing

variabel bebas yang diuji terhadap variabel terikat. Kontribusi masing-masing variabel

diketahui dari koefisien determinasi regresi sederhana terhadap variabel terikat atau

diketahui dari kuadrat korelasi sederhana (Zero-Order) variabel bebas dan terikat. Dari

tabel di bawah diketahui bahwa variabel yang paling dominan pengaruhnya adalah

Page | 30

Variabel

r

r

2Kontribusi (%)

Laba kotor (X1) .514 0.2642 26.42%

Arus kas infestasi (X2) -.051 0.0026 0.26%

Arus kas operasi (X3) .236 0.0557 5.57%

Ukuran perusahaan (X4) -.164 0.0269 2.69%

Ranking Dominansi pengaruh:

Sehingga urutan rangking dominansi pengaruh variabel bebas terhadap variabel

terikatnya adalah:

Page | 31

Pustaka:

1. Institute for Economic and Financial Research. (2013). Indonesian Capital Markets Directory (ICMD) 2013:Consumer Goods Industry.

2. Andy Field. (2009). Discovering Statistics Using SPSS (Introducing Statistical Method), 3nd ed. SAGE Publications Ltd. London.

3. Robert Ho, 2006, Handbook of Univariate and Multivariate Data Analysis and Interpretation with SPSS, Chapman & Hall/CRC; 1 edition. ISBN: 1584886021.

4. Cohen, J., Cohen, P., West, S. G., & Aiken, L. S. (2003). Applied multiple regression/correlation analysis for the behavioral sciences, 3rd Ed. Mahwah, NJ: Lawrence Erlbaum Associates.

5. Kathleen Martin, D.P.E., Carmen Acuna, Ph.D., 2002, SPSS for Institutional Researchers, Bucknell University.