3

Evaluasi Kinerja Puskesmas yang Menerapkan Pola Pengelolaan Keuangan

Badan Layanan Umum Daerah

(Studi pada Puskesmas BLUD Kota Balikpapan)

Laura Catherine Rawung [email protected] Mahfud Sholihin, M.Acc., Ph.D.

ABSTRACT

The aims of this study are to evaluate the performance of Puskesmas (community health centers) that implement PPK BLUD (Financial Management of Local Public Service Agency). This study is conducted at seven Puskesmas that have implemented PPK BLUD in Balikpapan City. Performance evaluation in this study consists of three aspects: financial aspects, service aspects, and its benefits for the society. Documents analysis and interviews are the strategies to answer the research questions. The result shows an increase in performance after two and a half years implementing PPK BLUD. The average value of performance score of financial aspect is lower than the other aspects. Comparison with non-BLUD Puskesmas also shows that Puskesmas which have implemented PPK BLUD have better performance than the non-BLUDs. The factors that affect the performance of puskesmas in implementing PPK BLUD are human resources, infrastructures, as well as support from health department, local government and the legislative board. Implementation of PPK BLUD allows Puskesmas to increase revenue by improving its service and to do efficiency and effectiveness. The other benefit is the increase of financial accountability.

Keywords: community health centers, financial management of local public service agency, performance measurement, public sector organization

INTISARI

Tujuan penelitian ini ialah untuk mengevaluasi kinerja puskesmas yang menerapkan Pola Pengelolaan Keuangan Badan Layanan Umum Daerah (PPK BLUD). Penelitian dilakukan pada tujuh Puskesmas yang telah menerapkan PPK BLUD di Kota Balikpapan. Evaluasi kinerja dalam penelitian ini terdiri atas tiga aspek, yakni aspek keuangan, aspek pelayanan, dan aspek manfaat bagi masyarakat. Analisis dokumen dan wawancara digunakan untuk menjawab pertanyaan penelitian. Hasil penelitian menunjukkan terjadi peningkatan kinerja setelah dua setengah tahun menerapkan PPK BLUD. Aspek keuangan memiliki rata-rata nilai kinerja yang lebih rendah dibandingkan aspek pelayanan dan aspek manfaat bagi masyarakat. Hasil pembandingan antara objek penelitian dengan puskesmas yang belum menerapkan PPK BLUD menunjukkan kinerja yang lebih baik pada puskesmas yang telah menerapkan PPK BLUD. Faktor yang memengaruhi kinerja puskemas dalam penerapan PPK BLUD ialah sumber daya manusia, sarana prasarana puskesmas, serta dukungan dari dinas kesehatan, pemerintah daerah dan lembaga legislatif. Penerapan PPK BLUD memungkinkan puskesmas berusaha meningkatkan pendapatan dengan cara meningkatkan pelayanannya serta mendorong efisiensi dan efektivitas belanja. Manfaat lainnya ialah meningkatnya akuntabilitas pengelolaan keuangan puskesmas.

4 PENDAHULUAN

Undang-Undang (UU) Nomor 1 Tahun 2004 tentang Perbendaharaan Negara merupakan salah satu undang-undang yang dibentuk dalam rangka reformasi keuangan negara yang dilakukan oleh pemerintah Indonesia. Pasal 68 dan 69 UU ini menyebutkan tentang pengelolaan keuangan Badan Layanan Umum (BLU). BLU dibentuk untuk meningkatkan pelayanan kepada masyarakat. BLU merupakan bagian dari pemerintah pusat sedangkan Badan Layanan Umum Daerah (BLUD) bagian dari pemerintah daerah.

Untuk menjalankan amanat UU di atas, maka diterbitkanlah Peraturan Menteri Dalam Negeri (permendagri) Nomor 61 Tahun 2007 tentang Pedoman Teknis Pengelolaan Keuangan BLUD yang secara khusus mengatur pengelolaan keuangan BLUD pada pemerintahan daerah. Permendagri ini menjelaskan bahwa satuan kerja perangkat daerah atau unit kerja dapat membentuk BLUD apabila memiliki tugas dan fungsi sebagai penyelenggara pelayanan umum. Pasal 5 permendagri ini menyebutkan bahwa pelayanan umum tersebut di antaranya ialah penyediaan barang dan/atau jasa layanan umum untuk meningkatkan kualitas dan kuantitas pelayanan kepada masyarakat. Selanjutnya pasal 6 Permendagri tentang BLUD ini menyebutkan bahwa penyediaan barang dan/atau jasa layanan umum di atas diutamakan untuk pelayanan kesehatan. Dengan diterbitkannya permendagri ini, pemerintah pusat dan pemerintah daerah terus mendorong instansi-instansi kesehatan yang melakukan pelayanan kesehatan secara langsung kepada masyarakat untuk menerapkan Pola Pengelolaan Keuangan Badan Layanan Umum Daerah (PPK BLUD) (Kemendagri, 2013).

Tujuan penerapan PPK BLUD ialah untuk meningkatkan pelayanan yang efektif dan efisien sejalan dengan praktik bisnis yang sehat. Penerapan

PPK BLUD diharapkan dapat meningkatkan profesionalisme kerja, transparansi, dan akuntabilitas sehingga dapat meningkatkan kinerja pelayanan publik. Sampai Desember 2014 (data 2015 belum tersedia), Rumah Sakit Daerah (RSD) yang telah berstatus BLUD berjumlah 279 RSD (44% dari 639 RSD di Indonesia). Sementara itu, Pusat Kesehatan Masyarakat (puskesmas) berstatus BLUD sebanyak 209 puskesmas atau 2% dari 9.671 puskesmas di Indonesia (Kemendagri, 2014) (Kemenkes, 2015).

Di antara 209 puskesmas yang telah menerapkan PPK BLUD, termasuk di dalamnya tujuh puskesmas di Kota Balikpapan. Penerapan PPK BLUD pada ketujuh puskesmas di atas dimulai sejak bulan Juli 2013 sampai dengan saat ini tahun 2016. Setelah lebih dari dua tahun menerapkan PPK BLUD, belum pernah dilakukan penilaian kinerja untuk mengetahui efektivitas penerapan PPK BLUD tersebut. Kota Balikpapan merupakan pemerintah daerah pertama di Kalimantan dan kelima di Indonesia yang puskesmasnya menerapkan PPK BLUD. Sehingga, sangat perlu dilakukan penilaian kinerja pada puskesmas-puskesmas tersebut.

5 kinerja puskesmas setelah menerapkan

PPK BLUD. Selain sebagai respon atas persyaratan administratif BLUD, penilaian kinerja juga dibutuhkan untuk mengetahui tingkat pencapaian tujuan organisasi yang telah ditetapkan sebelumnya. Penilaian kinerja dalam penelitian ini terbagi atas tiga aspek, yakni aspek keuangan, pelayanan, dan manfaat bagi masyarakat. Hal ini sesuai dengan persyaratan pembentukan BLUD yang tercantum dalam Permendagri Nomor 61 Tahun 2007 yaitu kesanggupan meningkatkan kinerja pelayanan, keuangan, dan manfaat bagi masyarakat.

Penelitian mengenai penilaian kinerja puskesmas BLUD masih jarang dilakukan. Penelitian sebelumnya lebih cenderung pada konteks rumah sakit BLUD. Hasil penelitian kinerja pada rumah sakit kurang sesuai diaplikasikan pada puskesmas mengingat karakteristik keduanya yang berbeda. Rumah sakit lebih cenderung pada kegiatan kuratif dan rehabilitatif, sementara puskesmas sebagai penyedia layanan kesehatan dasar tingkat pertama cenderung pada kegiatan promotif dan preventif kesehatan. Selain itu, evaluasi kinerja sebagian besar hanya memfokuskan pada aspek keuangan dan ada beberapa yang menambahkan aspek pelayanan dalam indikator penilaian kinerja. Belum ada penelitian yang menggunakan ketiga aspek penilaian kinerja seperti tercantum dalam Permendagri Nomor 61 Tahun 2007, yakni aspek keuangan, pelayanan, dan manfaat bagi masyarakat. Penelitian berkaitan penerapan PPK BLUD di puskesmas juga masih sedikit dilakukan. Penelitian sebelumnya banyak meneliti mengenai kesiapan puskesmas sebelum penerapan PPK BLUD.

Berdasarkan uraian di atas, tujuan penelitian ini ialah (1) untuk mengevaluasi kinerja puskesmas-puskesmas di DKK Balikpapan setelah penerapan PPK BLUD, (2) untuk mengetahui faktor-faktor yang

memengaruhi kinerja puskesmas dalam penerapan PPK BLUD, dan (3) untuk mengetahui manfaat penerapan PPK BLUD bagi puskesmas.

Setelah pendahuluan, artikel ini akan menyajikan tinjauan pustaka. Setelah itu akan disajikan rancangan penelitian yang diikuti hasil penelitian dan analisis. Artikel ini akan ditutup dengan simpulan, rekomendasi, dan keterbatasan penelitian.

TINJAUAN PUSTAKA

Untuk meningkatkan efisiensi dan efektivitas penyelenggaraan pemerintahan di Indonesia, pemerintah melakukan reformasi dalam pengelolaan keuangan negara. Reformasi keuangan negara ditandai dengan diterbitkannya UU Nomor 17 Tahun 2003 tentang Keuangan Negara, UU Nomor 1 Tahun 2004 tentang Perbendaharaan Negara, dan UU Nomor 15 Tahun 2004 tentang Pemeriksaan Pengelolaan dan Tanggung Jawab Keuangan Negara. Paket undang-undang keuangan negara ini setidaknya mengandung tiga hal dalam pengelolaan keuangan negara, yaitu: (1) orientasi pada hasil (kinerja); (2) profesionalitas; dan (3) akuntabilitas dan transparansi (Restianto dan Bawono, 2015). Paradigma baru dalam pengelolaan keuangan negara ini dimaksudkan untuk meningkatkan pelayanan pemerintah kepada masyarakat.

6 tradisional yang berorientasi pada

masukan (input) atau proses saja, menjadi penganggaran berbasis kinerja yang berorientasi pada hasil (output).

Pengelolaan keuangan BLU diatur pada pasal 68 dan 69 UU Nomor 1 Tahun 2004. Menurut undang-undang ini, BLU dibentuk untuk meningkatkan pelayanan kepada masyarakat dalam rangka memajukan kesejahteraan umum dan mencerdaskan kehidupan bangsa. BLUD selanjutnya diatur dalam Peraturan Pemerintah (PP) Nomor 58 Tahun 2005 tentang Pengelolaan Keuangan Daerah. Pedoman teknis pelaksanaan BLUD diatur lebih terinci lagi dalam Permendagri Nomor 61 Tahun 2007 tentang Pedoman Teknis Pengelolaan Keuangan BLUD. Permendagri ini juga mengacu pada PP Nomor 23 Tahun 2005 tentang Pengelolaan Keuangan Badan Layanan Umum.

Menurut PP Nomor 58 Tahun 2005 dan Permendagri Nomor 61 Tahun 2007, BLUD adalah Satuan Kerja Perangkat Daerah (SKPD) atau unit kerja pada SKPD di lingkungan pemerintah daerah yang dibentuk untuk memberikan pelayanan kepada masyarakat berupa penyediaan barang dan/atau jasa yang dijual tanpa mengutamakan mencari keuntungan. Dalam melaksanakan kegiatan, BLUD mengacu pada prinsip efisiensi dan produktivitas. Definisi PPK BLUD menurut Permendagri Nomor 61 Tahun 2007 adalah pola pengelolaan keuangan yang memberikan fleksibilitas berupa keleluasaan untuk menerapkan praktik-praktik bisnis yang sehat untuk meningkatkan pelayanan kepada masyarakat dalam rangka memajukan kesejahteraan umum dan mencerdaskan kehidupan bangsa. Pengelolaan keuangan BLUD ini merupakan pengecualian dari ketentuan pengelolaan keuangan daerah pada umumnya.

Berkaitan dengan penelitian BLUD di bidang kesehatan, sebagian besar penelitian dilakukan pada BLUD

rumah sakit. Penelitian terhadap kinerja BLU rumah sakit di bawah Kementerian Kesehatan di antaranya oleh Wijayaningrum (2012) yang meneliti pengaruh fleksibilitas pengelolaan keuangan Rumah Sakit Sardjito Yogyakarta sebelum dan sesudah penerapan PPK BLU. Hasil yang diperoleh ialah terdapat peningkatan pada kinerja keuangan. Efisiensi dan efektivitas pengelolaan keuangan dan kegiatan di rumah sakit meningkat setelah penerapan PPK BLU. Penelitian yang secara khusus membahas mengenai evaluasi kinerja rumah sakit daerah setelah penerapan PPK BLUD di antaranya sebagai berikut. Penelitian oleh Wildana (2008), Lituhayu (2011), Surianto (2012), Puspadewi (2013), dan Wijayanti (2015) secara umum menunjukkan hasil yang sama yakni adanya peningkatan dalam kinerja keuangan dan kinerja pelayanan rumah sakit daerah setelah menerapkan PPK BLUD.

Hidayanti (2011) mengemukakan bahwa perubahan status menjadi BLUD tidak menjadikan RSUD Ulin Banjarmasin mampu dengan cepat memperbaiki kesehatan kinerja keuangannya. Uji statistik menunjukkan tidak ada perbedaan signifikan antara sebelum dan setelah penerapan PPK BLUD. Mendukung penelitian Hidayanti, Sandiwara (2013) juga menemukan bahwa kinerja keuangan rumah sakit daerah setelah penerapan BLUD juga tidak ada perubahan yang signifikan dibandingkan sebelum BLUD, akan tetapi kinerja pelayanan mengalami peningkatan. Sementara menurut Amintasih (2010), kualitas pelayanan RSUD Karanganyar setelah berubah menjadi BLUD tidak menunjukkan perubahan yang signifikan.

7 (2014) yang meneliti kesiapan

puskesmas di Kabupaten Kulon Progo menyimpulkan bahwa puskesmas-puskesmas tersebut belum sepenuhnya siap dengan penerapan kebijakan BLUD, khususnya menyangkut persyaratan teknis. Selain itu, Noor (2015) meneliti kinerja puskesmas setelah penerapan kebijakan PPK BLUD di Kabupaten Sleman. Noor (2015) menemukan peningkatan kinerja keuangan pada indikator profit margin, cash ratio dan debt to asset ratio. Sedangkan untuk kinerja nonkeuangan, secara umum pelanggan sudah merasa puas dengan layanan yang diberikan oleh puskesmas.

RANCANGAN PENELITIAN Objek Penelitian

Objek penelitian dilakukan pada Dinas Kesehatan Kota (DKK) Balikpapan, khususnya pada semua puskesmas yang telah menerapkan PPK BLUD. Puskesmas yang telah membentuk BLUD di Kota Balikpapan sebanyak tujuh puskesmas, berdasarkan SK Walikota Balikpapan tanggal 27 Desember 2012. Namun, penerapan PPK BLUD baru dimulai pada 1 Juli 2013. Sampai dengan penelitian ini dilakukan, penilaian atas kinerja penerapan PPK BLUD pada puskesmas-puskesmas BLUD di Kota Balikpapan belum pernah dilakukan. Hal inilah yang melatarbelakangi pemilihan objek penelitian, yakni sejak pembentukan BLUD sampai dengan saat ini belum dilakukan penilaian kinerja pada puskesmas-puskesmas yang telah menerapkan PPK BLUD tersebut.

Jenis Penelitian

Metode yang dilakukan dalam penelitian ini ialah metode kualitatif. Penelitian ini bertujuan untuk mengevaluasi serta mengeksplorasi informasi yang berkaitan dengan kinerja dan manfaat penerapan suatu kebijakan. Evaluasi kinerja dan manfaat penerapan BLUD diperoleh melalui analisis data sekunder dan wawancara mendalam

kepada partisipan. Pendekatan kualitatif melibatkan kegiatan seperti mengajukan pertanyaan-pertanyaan dan prosedur-prosedur, pengumpulan data spesifik dari partisipan penelitian dan menganalisis data secara induktif mulai dari tema khusus ke tema-tema umum dan menafsirkan makna data (Creswell, 2014). Pendekatan yang digunakan dalam metode penelitian kualitatif ini ialah pendekatan studi kasus. Penelitian ini berusaha untuk mencermati suatu program pada suatu jenis organisasi, yaitu penerapan kebijakan pengelolaan keuangan BLUD pada puskesmas-puskesmas di DKK Balikpapan. Menurut Stake (1995) dalam Creswell (2014), studi kasus merupakan strategi penelitian yang dilakukan dengan cara mencermati suatu program, peristiwa, aktivitas atau sekelompok individu.

Pengumpulan dan Analisis Data

Data yang digunakan dalam penelitian ini ialah data primer dan data sekunder. Data primer diperoleh melalui wawancara dengan para partisipan, sedangkan data sekunder diperoleh dari pengumpulan dokumen pada masing-masing objek penelitian. Wawancara dilakukan dengan menggunakan pedoman wawancara semi terstruktur untuk menggali informasi lebih dalam dari partisipan. Wawancara secara mendalam (in-depth interview) dilakukan kepada partisipan-partisipan berikut ini: Kepala Puskesmas BLUD, Pejabat Penatausaha Keuangan (PPK) BLUD, Kepala Bidang Sumber Daya Kesehatan DKK Balikpapan sebagai pendamping puskesmas dalam pembentukan dan penerapan BLUD, dan Pasien puskesmas BLUD dan non-BLUD.

8 Keuangan No. PER-54/PB/2013 dengan

dilakukan penyesuaian supaya dapat diterapkan pada unit kerja puskesmas. Prosedur dan indikator pengukuran kinerja dijelaskan terinci pada Lampiran 1 Rancangan Evaluasi Kinerja Puskesmas BLUD.

ANALISIS DAN PEMBAHASAN Evaluasi Kinerja Puskesmas BLUD

Dari hasil penilaian (scoring) kinerja yang telah dilakukan pada masing-masing puskesmas, terlihat bahwa terjadi peningkatan kinerja

masing-masing puskesmas pada akhir tahun 2015 dibandingkan dengan pada awal penerapan BLUD. Tiga puskesmas di antaranya yakni Puskesmas Baru Tengah, Mekar Sari, dan Prapatan menunjukkan hasil penilaian yang meningkat dari A menjadi AA. Puskesmas yang mengalami peningkatan kinerja terbesar ialah Puskesmas Prapatan yaitu sebesar 9,41%. Puskesmas yang mengalami peningkatan kinerja terendah ialah Puskesmas Kariangau dengan kenaikan sebesar 3,71%. Terlihat pada tabel berikut ini.

Tabel 1. Hasil (Scoring) Evaluasi Kinerja Puskesmas BLUD

Dari hasil penilaian kinerja pada masing-masing puskesmas ditemukan bahwa indikator kepatuhan pengelolaan keuangan konsisten mengalami peningkatan setiap tahunnya pada semua puskesmas. Hal ini menunjukkan semakin meningkatnya akuntabilitas dan ketertiban puskesmas dalam pengelolaan dan pelaporan keuangan.

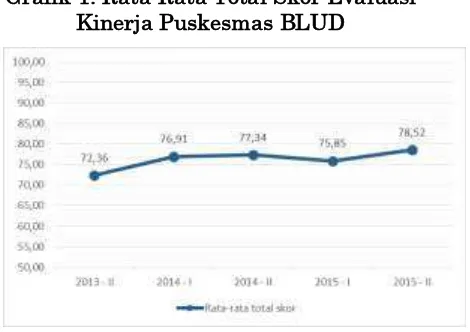

Grafik berikut ini menunjukkan terjadinya peningkatan rata-rata total skor penilaian kinerja keseluruhan puskesmas BLUD. Pada grafik ini terlihat rata-rata kinerja puskesmas secara keseluruhan cenderung meningkat sampai dengan tahun 2014, namun sedikit mengalami penurunan pada semester 1 tahun 2015.

Grafik 1. Rata-Rata Total Skor Evaluasi Kinerja Puskesmas BLUD

Penurunan pada semester 1 tahun 2015 pada grafik di atas antara lain disebabkan karena meningkatnya sasaran jumlah target Standar Pelayanan Minimal (SPM) yang harus dicapai. Hal ini menyebabkan realisasi

2013 - II 2014 - I 2014 - II 2015 - I 2015 - II 2013 - II 2014 - I 2014 - II 2015 - I 2015 - II 2013 - II 2014 - I 2014 - II 2015 - I 2015 - II 2013 - II 2014 - I 2014 - II 2015 - I 2015 - II

1 Baru Tengah 19,25 22,25 22,50 17,25 22,75 22,60 24,06 25,16 27,98 27,25 32,08 30,14 32,08 31,11 30,14 73,94 76,45 79,74 76,34 80,14

A A A A AA

2 Karang Joang 20,00 22,50 20,05 17,10 17,25 21,05 25,16 27,34 29,26 27,62 29,17 29,17 31,11 28,19 30,14 70,22 76,82 78,50 74,55 75,01

A A A A A

3 Kariangau 17,55 20,75 19,80 18,85 18,80 24,69 29,69 28,44 26,80 26,17 31,11 28,19 34,03 33,06 32,08 73,35 78,63 82,27 78,70 77,06

A A AA A A

4 Klandasan Ilir 19,25 21,75 22,50 21,30 20,05 22,50 24,38 25,00 22,19 24,06 28,19 26,25 29,17 30,14 30,14 69,94 72,38 76,67 73,63 74,25

A A A A A

5 Mekar Sari 18,75 20,10 18,75 19,05 18,00 22,70 25,70 24,34 27,62 30,90 31,11 30,14 31,11 26,25 31,11 72,56 75,94 74,20 72,92 80,01

A A A A AA

6 Prapatan 18,75 19,35 20,00 16,85 18,50 24,79 28,02 25,10 28,62 31,54 31,11 33,06 32,08 33,06 34,03 74,65 80,43 77,19 78,53 84,06

A AA A A AA

7 Sepinggan 17,60 22,10 16,65 17,80 17,50 24,14 25,51 26,05 27,34 29,53 30,14 30,14 30,14 31,11 32,08 71,88 77,75 72,84 76,25 79,11

A A A A A

131,15 148,80 140,25 128,20 132,85 162,47 182,51 181,43 189,80 197,07 212,92 207,08 219,72 212,92 219,72 506,54 538,40 541,40 530,92 549,64

18,74 21,26 20,04 18,31 18,98 23,21 26,07 25,92 27,11 28,15 30,42 29,58 31,39 30,42 31,39 72,36 76,91 77,34 75,85 78,52

A A A A A

30,64 76,20

Rata-rata semester

Rata-rata

Aspek Keuangan (a) Aspek Pelayanan (b) Aspek Manfaat (c ) Total Skor (a+b+c)

No. Puskesmas BLUD

Jumlah

9 beberapa indikator SPM pada beberapa

puskesmas menjadi tidak tercapai. Semua puskesmas juga menyebutkan keterlambatan penerbitan SK belanja modal dari pemerintah kota mengakibatkan anggaran belanja modal tidak terealisasi sampai akhir tahun 2015. Berikut beberapa kutipan wawancara terkait.

“Oh itu karena target sasarannya

meningkat jadi otomatis. Sasaran ibu hamilnya meningkat mba. Intinya kalau sasarannya besar otomatis target yang dicapai juga selisihnya besar. Jadi misalnya tahun dulu misal 347, tahun berikutnya tiba-tiba langsung 437...

otomatis untuk kejarnya agak susah.”

“Contohnya pada tahun 2015 kita sudah menganggarkan belanja modal, namun SK belanja modalnya sampai akhir tahun tidak keluar, jadi kita tidak realisasi.”

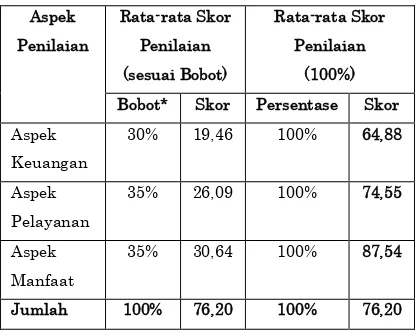

Tabel berikut ini menunjukkan rata-rata skor hasil penilaian kinerja per masing-masing aspek penilaian.

Tabel 2. Rata-rata Skor Penilaian Kinerja per Aspek Penilaian

Aspek

Dari tabel di atas, terlihat bahwa di antara ketiga aspek tersebut, aspek keuangan memiliki skor yang paling rendah dibandingkan aspek lainnya, yaitu 64,88%. Hal ini terutama karena status BLUD yang diberikan pada puskesmas tersebut masih BLUD bertahap. Fleksibilitas yang diberikan untuk BLUD bertahap masih sangat

terbatas. Status BLUD bertahap tidak diberikan fleksibilitas dalam hal pengelolaan investasi dan pengelolaan utang. Pemerintah Kota Balikpapan juga tidak memberikan fleksibilitas kepada puskesmas BLUD status bertahap dalam pengadaan barang/jasa modal (sampai dengan tahun 2015), pengelolaan barang (seperti menjual atau menyewakan aset tetap tidak terpakai), serta fleksibilitas yang terbatas dalam melakukan kerjasama dengan pihak ketiga dan mempekerjakan tenaga profesional non-PNS (Pegawai Negeri Sipil).

Keterbatasan-keterbatasan fleksibilitas pada status BLUD bertahap di atas, menyebabkan puskesmas kurang leluasa berinovasi melaksanakan praktik bisnis yang sehat untuk meningkatkan pendapatan jasa layanannya. Akibatnya, semua puskesmas mengalami defisit terutama pada periode-periode yang membebankan biaya penyusutan (semester 2 tahun 2014 dan 2015). Hal ini berarti pendapatan puskesmas termasuk di dalamnya pendapatan dari APBD, Anggaran Pendapatan dan Belanja Negara (APBN) dan hibah, pada periode tersebut, belum dapat menutupi biaya-biaya operasional dan nonoperasional puskesmas. Rasio pendapatan jasa layanan keseluruhan puskesmas pada sebagian besar periode pengamatan juga tidak memperoleh nilai maksimal (skor 2,5). Rata-rata rasio pendapatan jasa layanan seluruh puskesmas pada seluruh periode sebesar 27,76%, sangat jauh dari kriteria nilai terbaik yaitu minimal 65%. Hal ini mencerminkan masih besarnya ketergantungan puskesmas pada pendapatan APBD dan APBN.

Secara keseluruhan, hasil wawancara menunjukkan semua partisipan mendukung adanya peningkatan kinerja puskesmas setelah penerapan PPK BLUD. Hal tersebut terlihat dalam beberapa jawaban partisipan. Peningkatan kinerja terutama karena adanya fleksibilitas *Bobot mengacu pada Perdirjen Perbendaharaan

10 dalam penggunaan anggaran BLUD

sehingga puskesmas antara lain dapat menjamin ketersediaan obat-obatan dan barang habis pakai di puskesmas sehingga kinerja pelayanan dapat meningkat. Hal tersebut terlihat dalam beberapa jawaban partisipan.

“Dari segi pelayanan kita lebih banyak naiknya, daripada turunnya. Kalau SPM sendiri memang kalau nanti diliat pasti ada yang turun karena sesuai targetnya, karena terkadang target sebenarnya ada yang tidak rasional bagi kita sehingga susah untuk dicapainya. Tapi kalau dari segi pencapaian SPM itu dari tahun ke

tahun lebih bagus” (Kepala Puskesmas

Karang Joang).

“Dengan kinerja keuangan yang baik

mencerminkan misalnya ketersediaan ABHP jadi kan pelayanan jadi lebih baik juga. Dengan adanya BLUD kan saya tidak hanya menunggu dari dinas. (Kepala Puskesmas Baru Tengah).

Pembandingan (Benchmark)

Selain menilai kinerja puskesmas BLUD, dilakukan pula pembandingan

kinerja dengan puskesmas yang belum menerapkan PPK BLUD di Kota Balikpapan. Untuk komparasi data yang lebih sesuai, maka pembandingan kinerja dilakukan dengan puskesmas non-BLUD pada periode waktu yang sama. Pembandingan hanya dilakukan pada aspek pelayanan dan manfaat bagi masyarakat. Aspek keuangan tidak dapat dibandingkan, karena puskesmas yang belum menerapkan PPK BLUD belum menjadi entitas pelaporan, sehingga belum ada kewajiban puskesmas membuat laporan keuangan (neraca, laporan operasional dan laporan arus kas). Jumlah puskesmas yang diambil sebagai pembanding sebanyak tujuh puskesmas. Jumlah ini disesuaikan dengan jumlah puskesmas BLUD objek penelitian yaitu tujuh puskesmas.

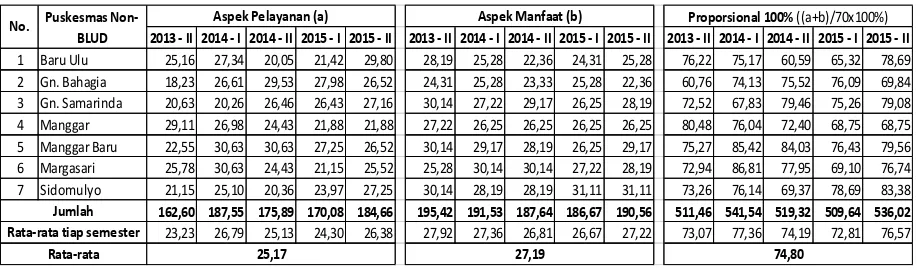

Tabel berikut menggambarkan skor hasil evaluasi kinerja aspek pelayanan dan manfaat bagi masyarakat pada puskesmas-puskesmas non-BLUD.

Tabel 3. Hasil (Scoring) Evaluasi Kinerja Puskesmas Non-BLUD

Sesuai dengan hasil evaluasi kinerja yang disajikan pada tabel 1 dan 3, berikut tabel perbandingan rata-rata kinerja antara puskesmas BLUD dan non-BLUD.

Tabel 4. Perbandingan rata-rata kinerja Puskesmas BLUD dan Non-BLUD

Keterangan Bobot* BLUD BLUD Non- Selisih Pelayanan Skor 100% 100% 35% 26,09 74,55 25,17 71,90 2,65%

Manfaat bagi Masyarakat

Skor 35% 30,64 27,19 100% 100% 87,54 77,70 9,84% Jumlah Skor 35% 56,73 52,36

100% 100% 81,05 74,80 6,25% 2013 - II 2014 - I 2014 - II 2015 - I 2015 - II 2013 - II 2014 - I 2014 - II 2015 - I 2015 - II 2013 - II 2014 - I 2014 - II 2015 - I 2015 - II

1 Baru Ulu 25,16 27,34 20,05 21,42 29,80 28,19 25,28 22,36 24,31 25,28 76,22 75,17 60,59 65,32 78,69

2 Gn. Bahagia 18,23 26,61 29,53 27,98 26,52 24,31 25,28 23,33 25,28 22,36 60,76 74,13 75,52 76,09 69,84

3 Gn. Samarinda 20,63 20,26 26,46 26,43 27,16 30,14 27,22 29,17 26,25 28,19 72,52 67,83 79,46 75,26 79,08

4 Manggar 29,11 26,98 24,43 21,88 21,88 27,22 26,25 26,25 26,25 26,25 80,48 76,04 72,40 68,75 68,75

5 Manggar Baru 22,55 30,63 30,63 27,25 26,52 30,14 29,17 28,19 26,25 29,17 75,27 85,42 84,03 76,43 79,56

6 Margasari 25,78 30,63 24,43 21,15 25,52 25,28 30,14 30,14 27,22 28,19 72,94 86,81 77,95 69,10 76,74

7 Sidomulyo 21,15 25,10 20,36 23,97 27,25 30,14 28,19 28,19 31,11 31,11 73,26 76,14 69,37 78,69 83,38

162,60 187,55 175,89 170,08 184,66 195,42 191,53 187,64 186,67 190,56 511,46 541,54 519,32 509,64 536,02

23,23 26,79 25,13 24,30 26,38 27,92 27,36 26,81 26,67 27,22 73,07 77,36 74,19 72,81 76,57

74,80 No. Puskesmas

Non-BLUD

Aspek Pelayanan (a) Aspek Manfaat (b) Proporsional 100% ((a+b)/70x100%)

Jumlah Rata-rata tiap semester

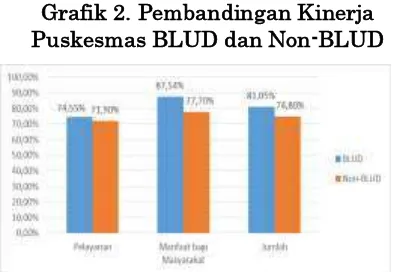

11 Dari tabel 4 dan grafik 2 terlihat

rata-rata kinerja puskesmas BLUD, baik aspek pelayanan maupun aspek manfaat bagi masyarakat, lebih tinggi daripada rata-rata kinerja puskesmas non-BLUD. Selisih perbedaan kedua aspek tersebut sebesar 6,25%.

Grafik 2. Pembandingan Kinerja Puskesmas BLUD dan Non-BLUD

Dari hasil wawancara dengan beberapa pasien puskesmas yang sudah menerapkan PPK BLUD dan puskesmas yang belum menerapkan PPK BLUD, semua pasien sepakat terjadi peningkatan dan perbaikan pelayanan puskesmas, baik mengenai fasilitas puskesmas maupun kinerja petugas pelayanan. Pelayanan puskesmas baik di dalam puskesmas maupun di masyarakat secara umum semakin membaik. Beberapa cuplikan wawancara menunjukkan hal tersebut.

“Yang saya tau kondisi sekarang semakin

baik, artinya dari pelayanan yang pernah kita alami di situ yang pernah kita terima

lebih baik dari sebelumnya... sekarang

pelayanan disitu semakin memadai karena personilnya lebih banyak. Seperti di pelayanan sekarang sudah ada tiga jadi kami pasien itu tidak menunggu terlalu

lama” (Pasien Puskesmas Karang Joang).

“Kalau di tempat saya itu kan ada pos lansia, dokternya selalu datang, ada perawatnya, ada bagian apotekernya, itu hadir terus setiap bulan, setiap tanggal 16 di posyandu saya. Terus, kalau tanggal 4 untuk posyandu itu ada juga pembinanya yang hadir 1 orang, terus tiap bulan kita disuruh melaporkan hasil kegiatan

pemantauan jentik ke puskesmas.

Kadang-kadang ada pertemuan kader, sosialisasi tentang DBD, dan

macam-macamlah tentang kesehatan mba”

(Pasien Puskesmas Klandasan Ilir).

Beberapa perbaikan yang dilakukan oleh Puskesmas BLUD disebutkan oleh pasien seperti berikut ini.

“Yang saya tau sekarang itu di puskesmas

banyak petugas kebersihannya jadi otomatis lingkungannya tambah asri tambah bersih, ada taman, kalau dulu tidak ada kolam ikan, sekarang itu sudah ada kolam-kolam ikan, jadi pasien anak-anak gitu tidak jenuh. Dan juga ada kayak taman bermain di situ untuk bermain anak-anak, selanjutnya untuk orang tua disediakan TV jadi supaya ga

jenuh bisa diliat-liat gitu” (Pasien

Puskesmas Karang Joang).

Namun, meskipun terjadi peningkatan pelayanan di puskesmas, hasil wawancara dengan pasien puskesmas non-BLUD menyatakan bahwa pelayanan puskesmas tersebut belum maksimal. Ruang tunggu yang terasa panas dan petugas terkadang kurang ramah masih dirasakan oleh pasien.

“Kalau di ruang tunggu biasanya agak lama di loket ya bu. Kadang-kadang kan

kita nomor antrian selalu lama

nunggunya. Kadang-kadang panas sih di ruang tunggu itu. Itu aja sih” (Pasien Puskesmas Manggar).

“Di ruang tunggunya aja kali yang kurang

nyaman. Ruang tunggu kan panas, baru kita kan nunggu lama, jadi kalau panas ya rasanya gimana ya. Sudah sakit, terus tempat ngantrinya panas, kan ga enak ya mbak ya. Kalau bisa dikasih fasilitas kipas anginlah minimal... petugas nya itu sambil cerita sama temannya. Kalau bisa ada pasien langsung dilayani, jangan petugas sambil ngobrol dulu, Jadi kita

nunggunya juga tidak terlalu lama”

(Pasien Puskesmas Gunung Bahagia).

12 segera mengadakan fasilitas-fasilitas

yang diperlukan tanpa harus menunggu pengadaan barang dari dinas kesehatan. Begitu pula dengan keramahan petugas dalam melayani pasien atau melaksanakan kegiatan di masyarakat. Petugas puskesmas BLUD dituntut untuk lebih meningkatkan kinerja pelayanannya yang salah satunya dipengaruhi oleh adanya pemberian jasa pelayanan. Besar kecilnya uang jasa pelayanan yang diterima masing-masing petugas sangat dipengaruhi oleh penilaian kinerja pribadi petugas.

Faktor-faktor yang Memengaruhi Kinerja Puskesmas dalam Penerapan PPK BLUD

Faktor yang paling memengaruhi kinerja puskesmas dalam pengelolaan keuangan BLUD terutama ialah faktor Sumber Daya Manusia (SDM). Semua partisipan menyebutkan akan hal ini. Kompetensi SDM dan fokus pekerjaan dalam mengelola keuangan sangat penting dalam pengelolaan keuangan BLUD.

“Faktor SDM. SDM kita kan memang

belum berkompetensi di bidang keuangan

atau akuntansi. Kita masih

menggunakan tenaga fungsional yang kita pakai untuk bendahara dan PPK.

Semua masih merangkap dengan

fungsional, jadi bukan tugas utama

mereka”(Kepala Puskesmas Mekar Sari).

Selain SDM, faktor internal puskesmas lainnya ialah komitmen pimpinan dan staf dalam pengelolaan keuangan dan peningkatan pelayanan. Berikut beberapa kutipan wawancara terkait.

“Komitmen pimpinan tentunya besar bagi

BLUD, dan staf-stafnya harus concern dan bekerja sama dalam pengeloaan

BLUD ini”(Kepala Puskesmas Klandasan

Ilir).

“Kalau faktor internal itu mungkin yang

sangat berpengaruh itu memang

kepemimpinan dari kepala puskesmas

yaitu komitmennya” (Kepala Bidang

PSDK DKK).

Faktor eksternal yang memengaruhi penerapan kebijakan PPK BLUD ialah dukungan dari dinas kesehatan, pemerintah kota dan lembaga legislatif.

“Perlu dukungan anggaran dari

pemerintah. Yang masih kita butuh bantuan tentunya dalam pembayaran gaji pegawai itu masih harus di-support. Dana

promkes tetap harus disupport

pemerintah karena memang itu tanggung

jawabnya pemerintah” (Kepala

Puskesmas Karang Joang).

“DKK harus mendukung upaya

peningkatan mutu pelayanan di

puskesmas nah kita memfasilitasi itu. Kami memberikan pendampingan untuk bimtek supaya program ini bisa berjalan

sesuai aturan dengan baik… Pemerintah

kota itu yang penting dari segi anggaran tetap didukung. Diklat-diklat, kemudian dari BKD juga mendukung untuk memberikan pelatihan bendahara. Selain itu anggaran dana promkes APBD untuk

puskesmas juga tetap didukung.… Ada

beberapa regulasi yang menjadi

persyaratan Permendagri 61 dalam menerapkan BLUD kan harus didukung

dengan regulasi jadi DKK yang

memfasilitasi untuk menjembatani

antara puskesmas dengan pemerintah kota untuk bisa diterbitkan regulasi

tersebut… Kemudian dukungan dari

DPRD. Selama ini untuk kepentingan masyarakat, DPRD sangat mendukung karena dulu di awal pembentukan BLUD puskesmas atas persetujuan DPRD juga

karena tujuan kita kan untuk

meningkatkan mutu pelayanan” (Kepala

Bidang PSDK).

Kendala selama penerapan PPK BLUD antara lain ialah kendala SDM pengelola keuangan dan barang (PPK, bendahara, pengelola barang) yang masih dirangkap tugas oleh tenaga kesehatan sehingga tidak bisa fokus dalam pengelolaan keuangan. Pengelola keuangan juga sering berganti-ganti. Tenaga SDM bukan dari background keuangan mengakibatkan kurangnya kompetensi bidang keuangan.

“Selama penerapan, yang terutama

13

ada, lalu status kita masih bertahap juga sehingga kurang fleksibilitas, sehingga kurang maksimal dalam melaksanakan

BLUD” (Kepala Puskesmas Baru

Tengah).

“Pergantian penanggung jawab seperti

PPK ada beberapa kali pergantian, sehingga untuk petugas yang baru harus belajar lagi dari awal”(Kepala Puskesmas Kariangau).

“Itu pencatatan, postingannya mba,

kadang ini masuk kemana, kita masih belajar juga. Karena bukan orang keuangan. kita ga punya orang keuangan yang benar-benar ngurusin gitu jadi kita

belajar-belajar” (PPK Puskesmas

Prapatan).

Kendala lainnya ialah sarana dan prasarana. Sistem informasi keuangan (billing system) sangat dibutuhkan untuk pencatatan dan pelaporan keuangan dari hulu ke hilir yang lebih akurat, otomatisasi, mengurangi human error, serta laporan yang up to date.

“Sarana prasarana terutama billing

system. Selama ini BKU, BKT, laporan masih manual, kemudian dicocokkan dengan rekening koran apakah sudah sama dengan BKU, BKT, uang yang masuk. Harapannya ada billing system supaya uang yang diterima secara komputerisasi juga sudah ada terus tau ini dari poli mana, dari bagian mana itu sudah tercatat gitu. Pelaporan jadi lebih

update, cepat” (Kepala Puskesmas

Klandasan Ilir).

Hampir semua pejabat penatausaha keuangan juga menyampaikan bahwa masih sering terjadi perbedaan pencatatan dan pengukuran aset tetap dan penyusutannya antara pengelola barang dinas kesehatan dan puskesmas. Hal ini tentunya berpengaruh pada kesesuaian laporan keuangan puskesmas dan DKK.

“Paling kita susahnya aset tetap ya

karena kan dari DKK itu ngasih barang harganya ga ada. Sebenarnya kayak aset kita di puskesmas sama aset di DKK mungkin barangnya sama tapi harganya

berbeda…dari DKK atau BPK maunya

sama barang dan harusnya aset itu tidak berbeda dengan DKK padahal kalau

dilihat-lihat sebenarnya mungkin

barangnya ada cuman kan entah kita dulu taksirnya berbeda harganya sesuai

dengan kondisi yang ada sekarang” (PPK

Puskesmas Baru Tengah).

“Trus koordinasi aset, iya kan penyusutan aset kadang-kadang di DKK sama di kita kan berbeda. Dari segi pendataan aset juga, itu kayaknya perlu koordinasi lagi kita mba, laporan aset itu. Jadi ada perbedaan antara aset puskesmas sama

yang dinas” (PPK Puskesmas Karang

Joang).

Kendala lainnya selama penerapan PPK BLUD ialah dukungan dari dinas kesehatan yang belum melibatkan semua lini/bidang pemegang program yang memahami tentang BLUD.

“Dukungan dari dinkes tidak semua lini,

mungkin yang terkait BLUD selama ini PSDK, kalau dari sekertariat atau bidang lain jarang membina langsung, mungkin lewat PSDK. Saya mengharapkan semua lini seperti di program, terutama yankes

ikut membina puskesmas dalam

pelayanan terkait BLUD” (Kepala

Puskesmas Baru Tengah).

“Di DKK tidak ada khusus orang-orang yang menangani tentang BLUD, BLUD hanya dijadikan sampingan sehingga tidak ada penguasaan ilmu secara

menyeluruh”(Kepala Puskesmas Karang

Joang).

“Kadang-kadang dinas juga kurang

mengevaluasi, kadang kami tidak tau apakah yang kami laksanakan dan laporkan ini sudah benar atau tidak. Jadi kurang bimbingan, kita ini kayak pinter

dewe ngerjainnya” (Kepala Puskesmas

Mekar Sari).

Selain kendala dari dinas kesehatan, terdapat pula kendala dari pemerintah kota seperti tergambar dalam beberapa kutipan wawancara berikut ini.

“Masih adanya ketidakmengertian orang

14

pernah ada statement dari orang pemkot wong pelayanan umum kok di-BLUD-kan,

memangnya cari keuntungan” (Kepala Puskesmas Karang Joang).

“Kalau dari pemkot, mungkin karena kita

beda pemikiran aja kali ya jadi suka ga nyambungnya itu apa yang kita pikirkan dengan BLUD, mereka lain. Jadi kebijakan-kebijakannya itu agak susah kan, karena kita belum satu jalan gitu” (PPK Puskesmas Klandasan Ilir).

“Dukungan pemkot belum maksimal

artinya masih sering terlambat terutama

SK-SK”(Kepala Puskesmas Prapatan).

Manfaat Penerapan PPK BLUD

Dari hasil wawancara, semua puskesmas sepakat bahwa dengan penerapan PPK BLUD, ketersediaan ABHP (Alat Barang Habis Pakai) seperti obat, alat, dan bahan medis di puskesmas menjadi terjamin. Puskesmas tidak perlu menunggu pengadaaan dari dinas kesehatan. Ketika bahan medis habis di puskesmas atau di IFK (Instalasi Farmasi Kota) maka puskesmas dapat langsung mengadakan/membeli sendiri, sehingga pelayanan kepada pasien tidak terhambat. Realisasi belanja tidak kaku karena DPA BLUD hanya memiliki tiga kode rekening yang tidak detil per item. Sehingga, barang-barang yang dibeli benar-benar sesuai kebutuhan puskesmas. Kegiatan-kegiatan promotif dan promotif yang perlu mendesak dilakukan juga dapat terlaksana tanpa harus menunggu dianggarkan pada periode berikutnya. Contoh-contoh konkrit manfaat penerapan BLUD tersebut terlihat pada beberapa kutipan berikut.

“Yang jelas ketersediaan ABHP, obat dan

prasarana pelayanan. Misalnya kita bisa gunakan pendapatan BLUD untuk peningkatan pelayanan dan kenyamanan misalnya kenyamanan di ruang tunggu, kita bisa mengadakan kipas angin atau

perlengkapan lainnya” (Kepala

Puskesmas Baru Tengah).

”Kalau pengadaan barang jasa, dengan

BLUD kita bisa fleksibel belanja karena anggarannya gelondongan walaupun ada kita rinci di RBA tapi bisa lebih fleksibel dibanding dengan APBD kan harus bener-bener sesuai rincian per itemnya yang harus dibelanjakan, harus sesuai dengan anggarannya. Sehingga bisa belanja obat, ABHP, bahan medis, jadi bisa sesuai dengan kebutuhan ketika tidak ada di IFK. Jadi ketersediaannya

lebih terjamin” (Kepala Puskesmas

Prapatan).

“Tahun 2013 sebelum BLUD persediaan

oksigen sudah habis di bulan 3, menunggu pengadaan DKK nanti di tengah tahun, jadi hampir menolak pasien-pasien rawat darurat seperti asma, persalinan, dan lain-lain... Obat paracetamol habis, yang ada ibuprofen, terpaksa dokter memberikan ibuprofen untuk menurunkan panas walaupun bisa

efek samping… Solusinya dengan BLUD,

gimana caranya supaya pasien terlayani

dengan baik”(Kepala Puskesmas Karang Joang).

“Dapat segera memperbaiki atau

mengganti barang khususnya alat

kesehatan yang rusak tanpa harus

menunggu ketersediaan di anggaran”

(PPK Klandasan Ilir).

“Kegiatan promotif dan preventif di luar gedung tetap terlaksana seluruhnya walaupun ada pemangkasan anggaran dari pemerintah pada tahun 2016. Dana

diambil dari dana BLUD” (Kepala

Puskesmas Sepinggan).

“Dapat segera melakukan kalibrasi alat yang kalau puskesmas BLUD itu anggaran nya itu istilahnya tidak bisa lebih fleksibel dan itu semuanya

mengharapkan subsidi pemerintah”

(Kepala Bidang PSDK DKK).

“Kalau kegiatan luar gedung, kita juga

ada dibantu, misalnya mau ada

penyuluhan atau peningkatan SDM yang ga dianggarkan dari DKK tapi ternyata inti temanya itu bagus, kita bisa

daftarkan untuk ikutin untuk

meningkatkan kualitas sumber daya

15 Manfaat lainnya ialah

terbukanya wawasan puskesmas untuk meningkatkan pelayanan bagi pasien. Hal ini karena puskesmas ingin mempertahankan atau meningkatkan kunjungan pasien dan kapitasi, sehingga puskesmas dapat meningkatkan surplus. Puskesmas dapat membuka jalur-jalur kerjasama pelayanan kesehatan dengan pihak swasta dan kerjasama lainnya untuk meningkatkan pendapatan BLUD.

“Kemudian program pengembangan

seperti klinik gizi, klinik lansia, yang dulu tidak ada menjadi ada. Artinya, membuka wawasan puskesmas sehingga peluang-peluang di mana yang dulu tidak

berharga menjadi berharga… Kalau

status sudah penuh, saya akan lebih

banyak lagi melakukan kerjasama

dengan perusahaan-perusahaan untuk

pelayanan kesehatan” (Kepala

Puskesmas Karang Joang).

Penerapan PPK BLUD juga dapat memotivasi pegawai untuk meningkatkan kinerja pribadi karena adanya sistem reward and punishment dengan pemberian jasa pelayanan (jaspel). Indikator pemberian jaspel antara lain dipengaruhi oleh kehadiran, kedisiplinan, loyalitas, dan kinerja masing-masing pegawai.

“Terutama karena adanya uang jaspel

yang diberikan kepada seluruh staf puskesmas dan petugas kesehatan. Jumlah jaspel yang diberikan kepada setiap staf sangat dipengaruhi oleh kehadiran, kedisiplinan, loyalitas, dan

kinerja masing-masing pegawai.

Sehingga saat ini pegawai jadi jarang tidak masuk/bolos, sakit sedikit tetap masuk kerja, tidak bolos selama jam kerja, pelayanan lebih ramah, dan

lain-lain”(Kepala Puskesmas Baru Tengah).

Efisiensi dan efektivitas dalam pengadaan barang dan jasa juga dapat meningkat dengan adanya BLUD.

“Memungkinkan efisiensi dan efektivitas

dalam pembelanjaan. Mengurangi

dropping barang-barang dari DKK yang

tidak sesuai dengan kebutuhan

puskesmas, karena sudah bisa

mengadakan sendiri sehingga puskesmas tau apa yang dia butuhkan untuk

diperoleh” (Kepala Puskesmas Karang

Joang).

Terakhir dan yang terpenting ialah semakin tertibnya puskesmas dalam pembuatan laporan baik keuangan dan nonkeuangan. Akuntabilitas keuangan meningkat karena puskesmas setiap enam bulan membuat laporan keuangan (neraca, LO, LRA, CaLK), selain laporan-laporan bendahara.

“Lebih akuntabel, lebih terbuka, lebih fair. Maksudnya lebih akuntabellah, lebih tertata juga, sudah ada sisdur-sisdurnya

masing-masing, lebih tertib” (PPK

Puskesmas Baru Tengah).

“Karena akhirnya juga akuntabilitas

keuangan di puskesmas tersebut menjadi lebih baik. Seperti saat ini puskesmas sedang diakreditasi. Pada saat tim surveyor akreditasi datang ke puskesmas untuk memeriksa laporan, ternyata puskesmas BLUD laporan-laporannya lebih rapih dan rutin dibuat” (Kepala Bidang PSDK).

Pembahasan

16 Faktor-faktor yang dapat

memengaruhi kinerja puskesmas dalam penerapan PPK BLUD terbagi atas faktor internal dan faktor eksternal puskesmas. Faktor internal yaitu SDM pengelola keuangan, agar terus meningkatkan kemampuannya dalam hal pengelolaan, pencatatan dan pelaporan keuangan. Faktor lainnya yang mendukung penerapan PPK BLUD ialah komitmen bersama seluruh pegawai untuk mempelajari pengelolaan keuangan BLUD dan memahami maksud dan tujuan penerapan BLUD untuk peningkatan pelayanan kesehatan bagi masyarakat, termasuk juga komitmen untuk mengelola

keuangan dan

mempertanggungjawabkannya secara transparan dan akuntabel. Komitmen pimpinan dalam hal ini kepala puskesmas dibutuhkan untuk terus memotivasi pegawai, menjalankan kebijakan penerapan PPK BLUD sesuai ketentuan, dan melakukan perubahan yang diharapkan dengan adanya penerapan BLUD. Faktor lainnya yaitu sarana dan prasarana yang mendukung penerapan pengelolaan keuangan BLUD seperti adanya sistem informasi keuangan yang mendukung pencatatan dan pelaporan keuangan yang akuntabel dan real-time.

Faktor eksternal ialah dukungan dari dinas kesehatan dan pemerintah daerah. Dinas kesehatan perlu memberikan pendampingan dan pembinaan untuk meningkatkan pemahaman dan kemampuan puskesmas dalam penerapan PPK BLUD. Dinas kesehatan juga perlu memfasilitasi koordinasi antar puskesmas, koordinasi dengan pemerintah daerah, konsultan, auditor, dan pihak terkait lainnya untuk penerapan yang lebih baik. Pemerintah daerah perlu memberikan dukungan, baik dukungan anggaran, regulasi terkait BLUD, pendampingan serta pembinaan bagi puskesmas. Faktor eksternal lainnya ialah dukungan dari DPRD terutama dalam persetujuan

anggaran dan persetujuan pembentukan dan peningkatan status BLUD.

Manfaat penerapan PPK BLUD terutama karena adanya fleksibilitas pengelolaan keuangan ialah bergesernya sistem penganggaran yang pada awalnya berorientasi pada belanja (pusat biaya/expense center) kini menjadi profit center (pusat laba). Hal ini memungkinkan puskesmas untuk membuka wawasan dan berinovasi untuk berusaha meningkatkan pendapatan dengan cara meningkatkan pelayanan bagi masyarakat dan menerapkan praktik bisnis yang sehat. Efisiensi dan efektivitas belanja juga meningkat karena puskesmas termotivasi untuk berusaha meningkatkan surplus (profit) dengan tetap mempertahankan kualitas pelayanan kesehatannya. Hal ini mendukung terjadinya penganggaran berbasis kinerja yang selama ini digalakkan pemerintah.

Manfaat penerapan PPK BLUD lainnya bagi pelayanan kesehatan ialah terjaminnya ketersediaan ABHP (obat, alat dan bahan medis) sehingga tidak terjadi kekosongan di puskesmas. Kegiatan kuratif rehabilitatif di puskesmas dan kegiatan promotif preventif kesehatan di masyarakat tidak terkendala karena kurangnya sarana prasarana pendukung. Hal ini karena puskesmas dapat melakukan pengadaan sendiri tanpa harus menunggu pengadaan di DKK atau ketersediaan anggaran pada Anggaran Pendapatan dan Belanja Daerah (APBD).

17 juga diaudit oleh Kantor Akuntan Publik

(KAP). Selain itu, sesuai dengan Permendagri 61 Tahun 2007 kinerja BLUD akan dinilai setiap tahunnya oleh Dewan Pengawas BLUD.

SIMPULAN DAN REKOMENDASI Simpulan

Dari pembahasan yang telah diuraikan di atas, dapat disimpulkan sebagai berikut.

1) Kinerja puskesmas mengalami peningkatan dibandingkan pada saat awal penerapan PPK BLUD. Aspek keuangan memperoleh nilai rata-rata kinerja paling rendah dibandingkan aspek lainnya. Hasil pembandingan dengan puskesmas yang belum menerapkan PPK-BLUD, juga menunjukkan kinerja puskesmas BLUD lebih tinggi daripada kinerja puskesmas non-BLUD.

2) Faktor-faktor yang memengaruhi kinerja puskesmas dalam penerapan PPK BLUD terbagi atas faktor internal dan eksternal puskesmas. Faktor internal yaitu faktor SDM, sarana, dan prasarana. Faktor eksternal berupa dukungan dari dinas kesehatan, pemerintah daerah, dan lembaga legislatif. 3) Manfaat penerapan PPK BLUD

terutama karena adanya fleksibilitas pengelolaan keuangan ialah bergesernya sistem penganggaran yang pada awalnya berorientasi pada belanja (pusat biaya/expense center) kini menjadi profit center (pusat laba). Penerapan BLUD memungkinkan puskesmas berusaha meningkatkan pendapatan dengan cara meningkatkan pelayanan bagi

masyarakat. Motivasi

meningkatkan surplus (profit) juga mendorong efisiensi dan efektivitas belanja. Manfaat penerapan PPK BLUD lainnya bagi pelayanan kesehatan ialah terjaminnya ketersediaan obat, dan bahan medis sehingga tidak terjadi kekosongan di

puskesmas. Kegiatan kuratif rehabilitatif di puskesmas dan kegiatan promotif preventif di masyarakat tidak terkendala karena kurangnya sarana prasarana pendukung. Penerapan PPK BLUD juga memotivasi pegawai meningkatkan kinerja pribadinya karena adanya sistem reward and punishment melalui pemberian jasa pelayanan. Manfaat yang terakhir ialah meningkatnya akuntabilitas pengelolaan keuangan puskesmas.

Rekomendasi

Rekomendasi yang dapat disampaikan melalui penelitian ini ialah:

1) Pemberian fleksibilitas dalam pengelolaan keuangan bagi instansi pemerintah untuk menerapkan praktik bisnis yang sehat perlu diimbangi dengan koordinasi dan pendampingan yang konsisten dari pemerintah daerah. Kemungkinan memperoleh surplus (profit) tentunya diiringi juga dengan risiko terjadinya defisit (rugi). Untuk itu, pemerintah daerah, dalam hal ini Dinas Kesehatan dan Bagian Keuangan Pemerintah Daerah (BPKAD), perlu lebih memaksimalkan pemantauan atas penerapan PPK BLUD ini. Pemantauan dapat dilakukan dengan memastikan semua

dokumen-dokumen yang

18 2) Mengingat penerapan PPK BLUD

pada puskesmas di Kota Balikpapan telah berjalan hampir tiga tahun, maka DKK Balikpapan perlu segera melakukan pendampingan untuk pengajuan peningkatan status BLUD menjadi BLUD Penuh. Selanjutnya, berdasarkan usulan tersebut, Tim Penilai dari Pemerintah Kota akan meneliti dan menilai untuk meningkatkan atau mencabut status BLUD puskesmas. 3) Sesuai masukan partisipan

wawancara, Dinas Kesehatan yang memfasilitasi penerbitan regulasi berupa surat–surat keputusan (SK) terkait penerapan BLUD juga Bagian Hukum Pemerintah Kota yang melakukan penerbitan regulasi, perlu meningkatkan upayanya sehingga penerbitan SK-SK dapat dilakukan tepat waktu. Sehingga, hal ini dapat mendukung kelancaran penerapan PPK BLUD. 4) Evaluasi kinerja puskesmas dalam

rangka penerapan PPK BLUD ini perlu dilaksanakan paling sedikit sekali setiap tahun sesuai ketentuan dalam Permendagri Nomor 61 Tahun 2007. Untuk itu, Kementerian Dalam Negeri perlu menerbitkan peraturan terkait pedoman penilaian kinerja bagi puskesmas BLUD, sebagaimana

Kementerian Keuangan

menerbitkan Perdirjen Perbendaharan Nomor 54 Tahun 2013 untuk penilaian kinerja rumah sakit BLU. Selanjutnya, pemerintah daerah dapat mengacu dari pedoman tersebut untuk menerbitkan peraturan terkait desain dan indikator penilaian kinerja bagi puskesmas di daerahnya masing-masing.

Keterbatasan Penelitian

Objek penelitian baru menerapkan PPK BLUD selama dua setengah tahun, sehingga analisis trend kinerja tidak dapat dilakukan pada rentang waktu yang panjang. Status

BLUD bertahap yang diterapkan oleh objek penelitian juga berdampak pada masih sangat terbatasnya fleksibilitas keuangan yang dapat dilakukan. Penelitian selanjutnya perlu meneliti pada objek penelitian dengan status BLUD Penuh untuk memperoleh hasil analisis evaluasi kinerja yang lebih mendalam.

DAFTAR PUSTAKA

Amintasih, S.Y., 2010.

Dampak Perubahan Status Rumah Sakit Umum Daerah (RSUD) terhadap Kualitas Pelayanan (Studi di Rumah Sakit Umum Daerah Kabupaten Karanganyar). Universitas Sebelas Maret.

http://eprints.uns.ac.id/10134/

(diakses

pada 5.2.2016).

Hidayanti, R.U., Irfan Nursasmito, D.,

2011.

Evaluasi Kinerja Keuangan RumahSakit Umum Daerah “Ulin” Banjarmasin

(Perbandingan Sebelum dan Sesudah Menjadi Badan Layanan Umum Daerah)

.

Universitas Gadjah Mada, Yogyakarta.

Kemendagri,

2014.

Daftar danImplementasi PPK BLUD Provinsi, Kabupaten/Kota

.

URL

http://keuda.

kemendagri.go.id/datin/index/3/2014

(diakses pada 1.2.2016).

Kemendagri, 2013a.

ImplementasiPPK-BLUD dan Peningkatan Kualitas

Pelayanan Publik Direktorat Jenderal Bina Keuangan Daerah - KEMENDAGRI

.

http://keuda.kemendagri.go.id/artikel/detai

l/28-implementasi-ppk-blud-dan-peningkatan-kualitas-pelayanan-publik

(diakses pada 1.2.2016).

Kemendagri, 2013b.

Badan Layanan Umum Daerah - Artikel - Kementerian Dalam Negeri - Republik Indonesia.

http://www.kemendagri.go.id/article/

2013/12/02/badan-layanan-umum-daerah

(diakses pada 27.1.2016).

13060100013/informasi-19

publik-wajib-tersedia-setiapsaat.html

(diakses pada 1.2.2016).

Kemenpan RB, 2004.

Keputusan Menteri Pendayagunaan Aparatur Negara Nomor KEP/25/M.PAN/2/2004 tentang Pedoman Penyusunan Indeks Kepuasan Masyarakat Unit Pelayanan Instansi pemerintah.

Kementerian

Dalam

Negeri,

2007.

Peraturan Menteri Dalam Negeri No. 61 Tahun 2007 tentang Pedoman Teknis Pengelolaan Keuangan Badan Layanan Umum Daerah

.

Kementerian Keuangan, 2013.

Peraturan Direktur Jenderal PerbendaharaanKementerian Keuangan No.

PER-54/PB/2013 tentang Pedoman Penilaian Kinerja Satuan Kerja Badan Layanan Umum Bidang Layanan Kesehatan

.

Lituhayu, A., 2011.

Analisis Kinerja Rumah Sakit Umum Daerah Sebelum dan Sesudah Penerapan Pola Pengelolaan Keuangan Badan Layanan Umum Daerah.

Universitas Gadjah Mada, Yogyakarta.

Mahsun, M., 2006.

Pengukuran Kinerja Sektor Publik, edisi 1. BPFE UGM,

Yogyakarta.

Noor, A.S.,

Kinerja UPT Dinas Kesehatan Setelah Penerapan Kebijakan Pola Pengelolaan Keuangan Badan Layanan Umum Daerah (PPK BLUD) (Studi Kasus pada Puskesmas Seyegan Kabupaten Sleman).

Universitas

Gadjah

Mada,

Yogyakarta.

Puspadewi, F., Di, R., 2013.

Analisis Implementasi Pengelolaan Keuangan BLUD dan Dampaknya terhadap Kinerja pada Rumah Sakit Umum Daerah Nganjuk.

Jurnal Ilmu Mahasiswa FEB Volume 2.

http://jimfeb.ub.ac.id/index.php/jimfeb/arti

cle/view/1034 (diakses pada 5.2.2016).

Raafiuddin, A., 2014.

Analisis SWOT Kesiapan Penerapan Pola Pengelolaan Keuangan Badan Layanan Umum Daerah (PPK-BLUD) pada Puskesmas di Kota Tasikmalaya.

http://

bapendik.unsoed.

ac.id/index.php?r=artikelilmiah/view&id=

10400 (diakses pada 29.1.2016).

Republik Indonesia, 2009.

Undang-undang Nomor 25 Tahun 2009 tentang Pelayanan Publik.

Republik Indonesia, 2005a.

Peraturan Pemerintah Nomor 58 tahun 2005 tentang Pengelolaan Keuangan Daerah.

Republik Indonesia, 2005b.

Peraturan Pemerintah Nomor 23 Tahun 2005 tentang Pengelolaan Keuangan Badan Layanan Umum.

Republik

Indonesia,

2004.

Undang-Undang No. 1 Tahun 2004 tentang Perbendaharaan Negara.

Restianto, Y.E., Bawono, I.R., 2015.

Pengelolaan Keuangan BLU/BLUD:

Badan Layanan Umum/Badan Layanan Umum Daerah

, edisi 1. UPP STIM,

Yogyakarta.

Sandiwara,

M.D.,

2013.

Analisis Perubahan Sistem Keuangan dan Kinerja Rumah Sakit Sebelum dan Sesudah Berstatus Badan Layanan Umum Daerah (Studi Kasus pada Rumah Sakit Umum Daerah Saiful Anwar Malang). Jurnal Ilmu

Mahasiswa

FEB

Volume

2.

URL

http://jimfeb.ub.ac.id/index.php/jimfeb/

article/view/1257 (diakses pada 5.2.2016).

Sunuwata, A., 2014.

Evaluasi Pelaksanaan Penerapan Badan Layanan Umum Daerahpada Puskesmas di Kabupaten

Kulonprogo

. Universitas Gadjah Mada,

Yogyakarta.

Surianto, Prof. dr. Laksono Trisnantoro,

Ms.,

2012.

Evaluasi Pelaksanaan Penerapan Badan Layanan Umum Daerah (BLUD) di RSUD Undata Provinsi Sulawesi Tengah. Universitas Gadjah

Mada, Yogyakarta.

Sutiarini, N.K., 2011.

Analisis SWOT untuk Rencana Strategik Pengembangan BadanLayanan Umum Daerah (BLUD)

20

Wijayaningrum, E., Prof. Dr. Sukmawati

Sukamulja, M.M., 2012.

Analisis Pengaruh Fleksibilitas Pengelolaan Keuangan Terhadap Kinerja Keuangan Badan Layanan Umum Sebelum Dan Sesudah Penerapan PPK-BLU (Kasus pada RSUP Dr. Sardjito Yogyakarta). Universitas

Gadjah Mada, Yogyakarta.

Wijayanti, H.T., Sriyanto, 2015.

Evaluasi Kinerja Pelayanan dan Keuangan RSUD yang menerapkan Pola Pengelolaan Keuangan BLUD di Subosukowonosraten.

PROBANK Jurnal Ekonomi Bisnis dan

Perbankan Volume 1.

http://e-journal.stie-aub.ac.id/index.php/probank/article/view/6

4 (diakses pada 5.2.2016).

Wildana, Maidin, A., Pasinringi, S.A.,

2008.

Kajian Implementasi PenerapanBadan Layanan Umum di

Lampiran 1 Lampiran 1.

Rancangan Evaluasi Kinerja Puskesmas BLUD

Penilaian kinerja puskesmas pada penelitian ini mengacu pada Peraturan Direktur Jenderal (perdirjen) Perbendaharaan Kementerian Keuangan Nomor PER-54/PB/2013 tentang Pedoman Penilaian Kinerja Satuan Kerja Badan Layanan Umum Bidang Layanan Kesehatan. Berdasarkan perdirjen penilaian BLUD di atas, proporsi/bobot masing-masing aspek ditetapkan berikut ini: (1) Aspek Keuangan 30%; (2) Aspek Pelayanan 35%; dan Aspek Manfaat bagi Masyarakat 35%.

Bobot aspek keuangan ditentukan lebih rendah daripada aspek lainnya karena untuk organisasi sektor publik aspek keuangan bukanlah faktor utama keberhasilan kinerja organisasi. Hal ini karena tujuan utama organisasi sektor publik bukanlah untuk memaksimalkan laba (profit oriented), melainkan peningkatan pelayanan kepada masyarakat (Mahsun, 2006). Tugas pokok puskesmas ialah menyelenggarakan upaya kesehatan masyarakat melalui kegiatan promotif dan preventif kesehatan. Sehingga, aspek pelayanan dan manfaat bagi masyarakat menjadi lebih penting daripada aspek keuangan.

Pengukuran kinerja masing-masing aspek dijelaskan sebagai berikut.

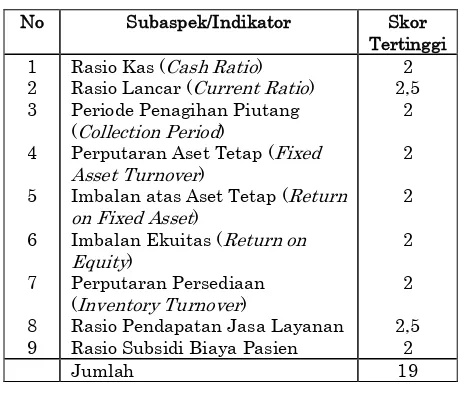

1. Aspek Keuangan a. Rasio Keuangan

Indikator penilaian kinerja pada aspek rasio keuangan ialah sebagai berikut.

Tabel 5.Indikator Kinerja Keuangan-Rasio Keuangan

No Subaspek/Indikator Skor

Tertinggi Rasio Lancar (Current Ratio) Periode Penagihan Piutang

(Collection Period)

Perputaran Aset Tetap (Fixed

Asset Turnover)

Imbalan atas Aset Tetap (Return

on Fixed Asset)

Imbalan Ekuitas (Return on

Equity)

Perputaran Persediaan

(Inventory Turnover)

Rasio Pendapatan Jasa Layanan Rasio Subsidi Biaya Pasien

2

b. Kepatuhan Pengelolaan Keuangan BLUD

Berikut penilaian kinerja aspek kepatuhan pengelolaan keuangan BLUD.

Tabel 6. Indikator Kinerja Keuangan-Kepatuhan Pengelolaan Keuangan

BLUD

No Subaspek/Indikator Skor

Tertinggi

Rencana Bisnis dan Anggaran Laporan Keuangan sesuai Standar Akuntansi Keuangan

Laporan Penerimaan dan Pengeluaran

Tarif Layanan Sistem Akuntansi Persetujuan Rekening SOP Pengelolaan Kas SOP Pengelolaan Piutang SOP Pengelolaan Utang

SOP Pengelolaan Barang dan Jasa SOP Pengelolaan Barang Inventaris

2

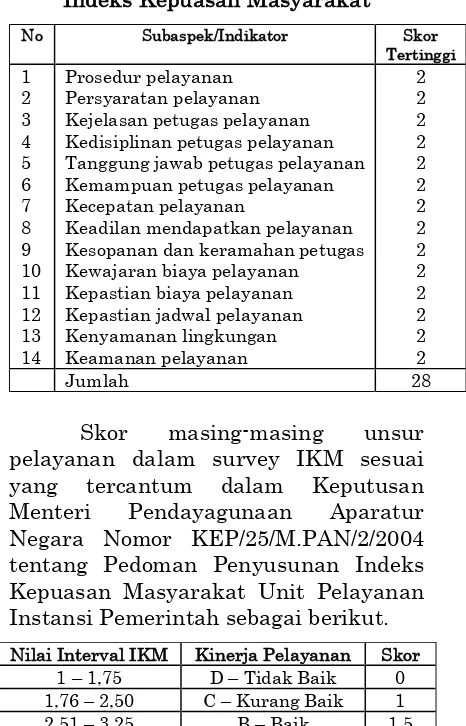

2. Aspek Pelayanan

Aspek pelayanan diukur melalui tingkat kunjungan pasien dan Indeks Kepuasan Masyarakat (IKM).

Lampiran 1 pada masing-masing unit layanan di

puskesmas.

Tabel 7. Indikator Kinerja Pelayanan-Pertumbuhan Kunjungan Pasien

No Subaspek/Indikator Skor Tertinggi

Pertumbuhan kunjungan rawat jalan umum

Pertumbuhan kunjungan rawat jalan gigi

Pertumbuhan kunjungan rawat jalan KIA

Pertumbuhan kunjungan rawat jalan KB

Pertumbuhan kunjungan konseling gizi

Pertumbuhan pelayanan kir

kesehatan

Pertumbuhan kunjungan rawat jalan darurat

(khusus puskesmas perawatan 24 jam)

Pertumbuhan hari perawatan

rawat inap

(khusus puskesmas perawatan 24 jam)

Rumus pada masing-masing pertumbuhan kunjungan pasien di atas ialah=

Jumlah kunjungan pasien semester berjalan/Jumlah kunjungan pasien semester tahun sebelumnya

Skor masing-masing pertumbuhan produktivitas kunjungan pasien di atas ialah:

Pertumbuhan Produktivitas Skor Pertumbuhan kunjungan pasien > 1,10 2 1,00 < Pertumbuhan kunjungan pasien < 1,10 1,5 0,95 < Pertumbuhan kunjungan pasien < 1,00 1,25 0,90 < Pertumbuhan kunjungan pasien < 0,95 1 0,85 < Pertumbuhan kunjungan pasien < 0,90 0,5

Pertumbuhan kunjungan pasien < 0,85 0

Rumus total skor aspek pelayanan – pertumbuhan kunjungan pasien:

1) Puskesmas Perawatan =

Jumlah skor yang diperoleh / 16 x 17,5%

2) Puskesmas Nonperawatan =

Jumlah skor yang diperoleh / 12 x 17,5%

b. Indeks Kepuasan Masyarakat (IKM)

Undang-undang Nomor 25 Tahun 2009 tentang Pelayanan Publik mengamanatkan pemerintah daerah untuk meningkatkan kualitas dan menjamin penyediaan pelayanan publik sesuai dengan asas umum pemerintahan. Salah satu bentuk evaluasi pelayanan publik ialah dengan melakukan survey IKM. Berikut unsur-unsur pelayanan yang diukur pada IKM.

Tabel 8. Indikator Kinerja Pelayanan-Indeks Kepuasan Masyarakat

No Subaspek/Indikator Skor Tertinggi Kejelasan petugas pelayanan Kedisiplinan petugas pelayanan Tanggung jawab petugas pelayanan Kemampuan petugas pelayanan Kecepatan pelayanan

Keadilan mendapatkan pelayanan Kesopanan dan keramahan petugas Kewajaran biaya pelayanan Kepastian biaya pelayanan Kepastian jadwal pelayanan Kenyamanan lingkungan Keamanan pelayanan

2

Skor masing-masing unsur pelayanan dalam survey IKM sesuai yang tercantum dalam Keputusan Menteri Pendayagunaan Aparatur Negara Nomor KEP/25/M.PAN/2/2004 tentang Pedoman Penyusunan Indeks Kepuasan Masyarakat Unit Pelayanan Instansi Pemerintah sebagai berikut.

Nilai Interval IKM Kinerja Pelayanan Skor

1 – 1,75 D – Tidak Baik 0

1,76 – 2,50 C – Kurang Baik 1

2,51 – 3,25 B – Baik 1,5

3,26 – 4,00 A – Sangat Baik 2

Lampiran 1 3. Aspek Manfaat bagi Masyarakat

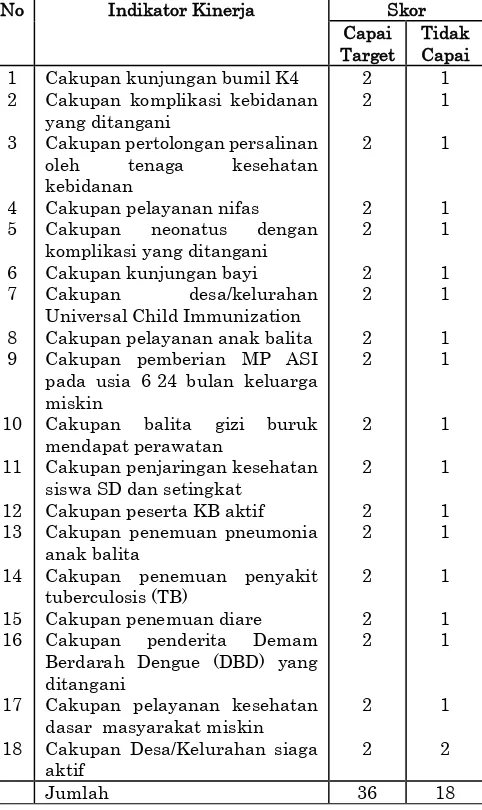

Penilaian aspek ini digunakan untuk mengukur upaya peningkatan kualitas pelayanan umum di bidang layanan kesehatan dan kesesuaian terhadap persyaratan yang sesuai dengan kebutuhan masyarakat. Pengukuran kinerja aspek manfaat bagi masyarakat untuk organisasi puskesmas diukur melalui capaian-capaian indikator Standar Pelayanan Minimal (SPM) bidang kesehatan.

Berdasarkan PMK Nomor 741 Tahun 2008 tentang Standar Pelayanan Minimal Bidang Kesehatan di Kabupaten/Kota, berikut ini jenis pelayanan dan indikator kinerja pelayanan kesehatan dasar di puskesmas.

Tabel 9. Indikator Standar Pelayanan Minimal (SPM) Bidang Kesehatan

No Indikator Kinerja Skor

Capai

Cakupan kunjungan bumil K4 Cakupan komplikasi kebidanan yang ditangani

Cakupan pertolongan persalinan

oleh tenaga kesehatan

kebidanan

Cakupan pelayanan nifas

Cakupan neonatus dengan

komplikasi yang ditangani Cakupan kunjungan bayi

Cakupan desa/kelurahan

Universal Child Immunization Cakupan pelayanan anak balita Cakupan pemberian MP ASI pada usia 6-24 bulan keluarga miskin

Cakupan balita gizi buruk mendapat perawatan

Cakupan penjaringan kesehatan siswa SD dan setingkat

Cakupan peserta KB aktif Cakupan penemuan pneumonia anak balita

Cakupan penemuan penyakit tuberculosis (TB)

Cakupan penemuan diare

Cakupan penderita Demam

Berdarah Dengue (DBD) yang ditangani

Cakupan pelayanan kesehatan dasar masyarakat miskin Cakupan Desa/Kelurahan siaga aktif masyarakat dihitung dengan rumus:

= Jumlah skor yang diperoleh / 36 x 35%

4. Hasil Penilaian Kinerja

Hasil penilaian kinerja puskesmas BLUD ditentukan berdasarkan Total Skor (TS) yang diperoleh. Total skor adalah hasil penjumlahan dari skor aspek keuangan, pelayanan, dan manfaat bagi masyarakat, dalam bentuk skor angka 1 (satu) sampai dengan 100 (seratus).

Tabel 10. Kriteria Hasil Penilaian Kinerja Puskesmas BLUD

Hasil

Penilaian

Kriteria Ketentuan

B

Hasil penilaian aspek

keuangan tidak < 50%

S

Hasil penilaian aspek

keuangan tidak < 50%

B

Hasil penilaian aspek

keuangan tidak < 50%

Jika hasil penilaian