ENGARUH ENDAATAN ASLI DAERAH, DANA

ERIMBANGAN DAN KINERJA KEUANGAN

TERHADA ALOKASI BELANJA MODAL ADA

EMERINTAH KABUATEN/KOTA DI ROVINSI

KALIMANTAN BARAT

Riko Novianto

Auditor BK Kalimantan Barat dan

Rafiudin Hanafiah

Dosen Tetap FE UNTAG Cirebon

ABSTRACT

he purpose of this study was to analyze influence of Local Own Revenue, General Allocation Fund, Special Allocation Fund, Revenue Sharing Fund, previous year Regional Financial Independence level and previous year Regional Financial Effectiveness Level towards the Capital Expenditures at the regencies/municipalities in the West Kalimantan province. his study is causality researches that have hypothesis testing nature. Data collection method used is documentation method, which is done by using financial data from 14 local governments Budget Realization Report in West Kalimantan Province from 2009 to 2013. Hypothesis testing used significance test and multiple linear regression analysis. Partial result of this hypothesis testing concluded that Local Own Revenue, General Allocation Fund, Special Allocation Fund, Revenue Sharing Fund and previous year Regional Financial Effectiveness Level has positive influence and significant impact on capital expenditure. While, previous year Regional Financial Independence level hasn’t affect the capital expenditures.

Keywords:

Local Own Revenue, General Allocation Fund, Special Allocation Fund, Revenue Sharing Fund, previous year Regional Financial Independence and previous year Regional Financial Effectiveness LevelSeiring dengan perubahan kepemimpinan nasional dari Orde Baru menuju Orde Reformasi, pola hubungan antara Pemerintah Daerah dengan PemerintahPusatmengalamiperubahan,dimanasebelumreformasi,sistem pemerintahan yang dianut bersifat sentralistik, kemudian semenjak tahun 1999berubahmenjadisistemdesentralisasiatauyangseringdikenalsebagai eraotonomidaerahyangditandaidenganadanyaUndang-undangNomor22 Tahun 1999 Tentang Pemerintahan Daerah yang telah dilakukan revisi menjadiUndang-undangNomor32Tahun2004.Undang-undangNomor32 tahun 2004 mengatur mengenai kewenangan pemerintah daerah untuk mengaturdanmengurussendiriurusanpemerintahanmenurutasasotonomi dan tugas pembantuan diarahkan untuk mempercepat kesejahteraan rakyat, termasuk kewenangan untuk melakukan pengelolaan keuangan daerah sendiri. Penyelenggaraan urusan pemerintahan yang menjadi kewenangan daerahdidanaidaridanatasbebananggaranpendapatandanbelanjadaerah yangdisusunsecaratahunandanditetapkandenganperaturandaerah.

Dengan adanya otonomi, daerah diharapkan menjadi mandiri di dalampengelolaankeuanganyangditandaidenganmakinkuatnyaKapasitas Fiskal atau PAD suatu daerah sehingga daerah tidak bergantung kepada pemerintahpusatmaupunProvinsimelaluiDanaPerimbangansesuaitujuan pelaksanaan otonomi untuk mendukung terciptanya kemandirian daerah. Pemerintah daerah diharapkan dapat mengelola Peningkatan PAD secara tepat dengan mengalokasikan dana tersebut pada jenis belanja yang dapat mendorongpertumbuhanekonomiyangpadaakhirnyadapatmeningkatkan kesejahteraanrakyat.

efisien oleh Pemerintah Daerah dalam rangka meningkatkan pelayanan kepadapublik.

Menurut Ditjen Keuangan Daerah Kemendagri (2013) mayoritas dana transfer yang diberikan pemerintah pusat kepada pemerintah daerah digunakanuntukmensejahterakanpegawainegerisipil(PNS).Haltersebut terlihat dari data yang diformulasi oleh Institute for Development of Economics and Finance (Indef)yangdikutipolehDitjenKeuanganDaerah Kemendagri (2013) bahwa pada tahun 2013, rata-rata belanja pegawai pemerintah kabupaten/kota sebesar sebesar 49 persen, sedangkan rata-rata belanjamodalhanya25,3persen.Haltersebutmengindikasikanbahwadana transfer daerah yang jumlahnya terus meningkat tidak dapat mendorong pertumbuhanekonomisecarasignifikankarenahabisuntukbelanjapegawai.

Menurut Ditjen Keuangan Daerah Kemendagri (2013) Pendapatan AsliDaerah(PAD)jugabelumdapatmendorongpeningkatanbelanjamodal, karena pemerintah daerah pada umumnya masih bergantung pada transfer daerah.disebabkanBUMDbanyakyangtidakefisien,retribusidaerahtelah mulai dipangkas karena menghambat investasi dan pendapatan Badan LayananUmum(BLU)kecilkarenaurgensinyakepelayanan.

Analisisrasiokeuangandaerahterhadapanggaranpendapatanbelanja daerahperludilaksanakan(Halim,2008).Rasiokeuangandapatdigunakan untuk menilai kemandirian keuangan daerah dalam membiayai penyelenggaraan otonomi daerah, mengukur efisiensi dan efektifitas dalam merealisasikan pendapatan daerah, mengukur sejauh mana aktifitas PemerintahDaerahdalammembelanjakanpendapatandaerahnya,mengukur kontribusi masing-masing sumber pendapatan dalam pembentukan pendapatan daerah, melihat pertumbuhan atau perkembangan perolehan pendapatandanpengeluaranyangdilakukanselamaperiodewaktutertentu (Halim,2008).

Rasio Kemandirian Keuangan Daerah mencerminkan keadaan otonomi suatu daerah yang diukur dengan besarnya PAD terhadap jumlah totalpendapatandaerah,sehinggamemunculkanpermasalahansuatudaerah yang dikatakan mandiri dapat meningkatkan jumlah belanja modal untuk pelayanan publik (Ardhini dan Handayani, 2011). Semakin tinggi rasio kemandirianmengandungartibahwatingkatketergantungandaerahterhadap bantuan pihak eksternal pemerintah pusat dan provinsi semakin rendah (Mahmudi,2010).

jumlah realisasi pendapatan lebih tinggi daripada target yang ditetapkan (Ardhini dan Handayani, 2011). Sehingga kemampuan dan efektivitas keuangan daerah dalam merealisasikan PAD akan memperlihatkan tingkat kemandirian daerah dalam mengelola potensi dan manajemen keuangan daerah(SularsodanRestianto,2011).

MenurutYustikasaridanDarwanto(2007),faktor-faktorfundamental yang mempengaruhi keputusan dalam pengalokasian belanja daerah, termasuk pengalokasian belanja modal dibagi menjadi 2 variabel, yakni variabel non keuangan dan variabel keuangan. Variabel non keuangan meliputi: kebijakan pemerintahan dan kondisi makroekonomi, sedangkan variabel keuangan meliputi: ukuran-ukuran atau jenis-jenis penerimaan pemerintah daerah lainnya. Variabel non keuangan yang digunakan adalah pertumbuhanekonomisebagaicerminankondisimakroekonomidaerahyang diteliti, sedangkan variabel keuangan yang digunakan adalah beberapa ukuran atau jenis penerimaan daerah meliputi Pendapatan Asli Daerah (PAD)danDanaAlokasiUmum(DAU).

MenurutYustikasaridanDarwanto(2007),faktor-faktorfundamental yang mempengaruhi keputusan dalam pengalokasian belanja daerah, termasuk pengalokasian belanja modal dibagi menjadi 2 variabel, yakni variabel non keuangan dan variabel keuangan. Variabel non keuangan meliputi: kebijakan pemerintahan dan kondisi makroekonomi, sedangkan variabel keuangan meliputi: ukuran-ukuran atau jenis-jenis penerimaan pemerintah daerah lainnya. Variabel non keuangan yang digunakan adalah pertumbuhanekonomisebagaicerminankondisimakroekonomidaerahyang diteliti, sedangkan variabel keuangan yang digunakan adalah beberapa ukuran atau jenis penerimaan daerah meliputi Pendapatan Asli Daerah (PAD)danDanaAlokasiUmum(DAU).

Belanja modal dapat menunjang kesejahteraan masyarakat dan meningkatkan pelayanan publik dalam membentuk karakter daerah yang mandiri(Mardiasmo,2009).Untukmeningkatkankesejahteraanmasyarakat di daerah, pemerintah pusat terus menghimbau pemerintah daerah (pemda) agar persentasi belanja modal terus ditingkatkan sebesar 30 persen. Persentase tersebut bahkan lebih tinggi dua persen daripada target untuk 2013 yaitu 28 persen. namun masih banyak pemda yang merasa kesulitan untukmencapaitargettersebut(DitjenKeuanganDaerahKemendagri:2013).

per masing-masing pemerintah kabupaten/kota masih rendah. Hal tersebut terlihatpadatabelberikut:

Tabel 1

ersentase Alokasi Belanja Modal pada emerintah Kabupaten/Kota di rovinsi Kalimatan Barat TA 2013

No. NamaPemerintahDaerah AnggaranBelanjaModal(Rp) AnggaranTotalBelanja(Rp) AlokasiBelanja Modal 1. KabupatenBengkayang 152.769.830.963,14 731.889.543.130,00 20,87% 2. KabupatenLandak 328.024.807.265,00 895.496.723.433,96 36,63% 3. KabupatenKapuasHulu 315.391.059.920,00 1.019.977.220.152,00 30,92% 4. KabupatenKetapang 333.806.887.994,00 1.202.764.205.117,00 27,75% 5. KabupatenPontianak 135.079.481.161,00 604.421.654.450,00 22,35% 6. KabupatenSambas 256.623.065.683,38 1.046.131.049.258,70 24,35% 7. KabupatenSanggau 250.683.680.019,00 1.032.777.780.440,00 24,27% 8. KabupatenSintang 279.890.043.357,00 1.063.798.632.886,00 26,31% 9. KotaPontianak 392.503.008.774,00 1.321.925.766.962,00 29,69% 10. KotaSingkawang 208.618.188.675,00 715.068.374.314,00 29,17% 11. KabupatenSekadau 214.492.887.493,00 584.916.319.284,50 36,67% 12. KabupatenMelawi 194.169.415.509,06 690.995.266.014,49 28,10% 13. KabupatenKayongUtara 182.872.389.475,00 527.247.012.329,01 34,68% 14. KabupatenKubuRaya 274.719.498.131,00 934.478.403.892,00 29,40%

Sumber:HasilOlahandataLRAPemerintahKabupaten/Kotatahun2013 diProvinsiKalimantanBarat.

Berdasarkan tabel tersebut di atas menunjukkan bahwa masih rendahnya alokasi belanja modal dibandingkan terhadap keseluruhan total belanja daerah. Namun berdasarkan target persentase belanja modal pemerintah daerah yang ditetapkan oleh Ditjen Keuangan Daerah Kemendagrisebesar28%untuktahun2013,masihterdapatenampemerintah daerah di provinsi Kalimantan Barat yang belum mencapai target tersebut diantaranya Pemerintah Kabupaten Bengkayang, Pemerintah Kabupaten Ketapang,PemerintahKabupatenPontianak,PemerintahKabupatenSambas, PemerintahKabupatenSanggau,PemerintahKabupatenSintang.

DanaAlokasiUmumterhadapAlokasiBelanjaModalpadaKabupaten/Kota diProvinsiRiauTahun2009–2012denganhasilpenelitianmenunjukkan bahwa Rasio Kemandirian Keuangan Daerah, Rasio Efektivitas Keuangan Daerah, Rasio Efisiensi Keuangan Daerah dan DAU tidak berpengaruh terhadapalokasibelanjamodaldikabupaten/kotaprovinsiRiau,sedangkan PADberpengaruhterhadapalokasibelanjamodal.

Penelitian ini mengacu pada penelitian yang dilakukan oleh Fitri (2013), Sianipar (2011) serta Ardhini dan Handayani (2011). Fitri (2013) menelititentangPengaruhRasioKeuanganDaerah,PendapatanAsliDaerah, DanaAlokasiUmumterhadapAlokasiBelanjaModalpadaKabupaten/Kota diProvinsiRiauTahun2009–2012denganhasilpenelitianmenunjukkan bahwa Rasio Kemandirian Keuangan Daerah, Rasio Efektivitas Keuangan Daerah, Rasio Efisiensi Keuangan Daerah dan DAU tidak berpengaruh terhadapalokasibelanjamodaldikabupaten/kotaprovinsiRiau,sedangkan PADberpengaruhterhadapalokasibelanjamodal.

Sianipar(2011)menelititentangAnalisispengaruhpendapatanAsli DaerahdanDanaPerimbanganterhadappengalokasianbelanjamodalpada kabupaten/kota di Sumatera Utara dengan hasil penelitian membuktikan bahwasecaraparsialvariabelPendapatanAsliDaerah,DanaAlokasiUmum dan Dana Alokasi Khusus berpengaruh secara signifikan terhadap pengalokasian belanja modal di kabupaten/kota di Sumatera Utara, sedangkanDanaBagiHasilPajakdanDanaBagiHasilSumberDayaAlam tidak berpengaruh secara signifikan terhadap pengalokasian belanja modal. Secara simultan, PAD dan Dana perimbangan berpengaruh signifikan terhadappengalokasianbelanjamodaldikabupaten/kotadiSumateraUtara.

Tujuan Penelitian ini adalah untuk memberikan bukti empiris mengenai pengaruh Pendapatan Asli Daerah (PAD), Dana Alokasi Umum (DAU), Dana Alokasi khusus (DAK), Dana Bagi Hasil (DBH), Tingkat Kemandirian Keuangan Daerah tahun sebelumnya dan Tingkat Efektivitas Keuangan Daerah Tahun Sebelumnya terhadap Belanja Modal pada PemerintahKabupaten/KotadiProvinsiKalimantanBarat.

LANDASAN TEORI DAN ENGEMBANGAN HIOTESIS

1. engaruh endapatan Asli Daerah terhadap Alokasi Belanja Modal.

mempertimbangkan PAD yang diterima. Sehingga apabila Pemda ingin meningkatkan belanja modal untuk pelayanan publik dan kesejahteraan masyarakat, maka Pemda harus menggali PAD yang sebesar-besarnya. Menurut Akbar (2012) menyatakan bahwa Pendapatan Asli Daerah berpengaruhpositifdansignifikanterhadapalokasibelanjamodal.Menurut Sianipar (2011) variabel Pendapatan Asli Daerah berpengaruh secara signifikan terhadap pengalokasian belanja modal. Berdasarkan hasil penelitian ini dapat mengindikasikan bahwa besarnya PAD menjadi salah satufaktorpenentudalammenentukanalokasibelanjamodal.Semakinbesar PADyangditerimamakaakanmeningkatkanalokasibelanjamodaldaerah.

Berdasarkan landasan teori dan beberapa hasil penelitian diatas, makapenelitimenetapkanhipotesissebagaiberikut:

H1 : PendapatanAsliDaerahberpengaruhpositifterhadapAlokasi

BelanjaModal

2. engaruh Dana Alokasi Umum terhadap Alokasi Belanja Modal

Menurut PP No. 55 tahun 2005 tentang Dana Perimbangan menyebutkan bahwa Dana Alokasi Umum bertujuan untuk pemerataan kemampuan keuangan antar daerah melalui penerapan formula yang mempertimbangkan kebutuhan belanja pegawai, kebutuhan fiskal, dan potensi daerah. Kebutuhan daerah dicerminkan dari luas daerah, keadaan geografis,jumlahpenduduk,tingkatkesehatandankesejahteraanmasyarakat didaerah,dantingkatpendapatanmasyarakatdidaerah.Sedangkankapasitas fiskaldicerminkandariPendapatanAsliDaerah,DanaBagiHasilPajak,dan SumberDayaAlam.

Hasil penelitian Pradita (2013) menyatakan bahwa terdapat Dana Alokasi Umum berpengaruh positif terhadap Belanja modal. Akbar (2012) juga menyatakan dalam penelitiannya terdapat pengaruh positif dan signifikanantaraDanaAlokasiUmumTerhadapBelanjaModal.Begitupun dengan Sianipar (2009) menyatakan bahwa Dana Alokasi Umum berpengaruh signifikan terhadap pengalokasian belanja modal. Hasil penelitian tersebut menunjukkan bahwa pertimbangan untuk menentukan besarnyaalokasimodalakansangatdipengaruhisumberpenerimaanDAU. SemakintinggiDAUmakaakanmempengaruhipeningkatanalokasibelanja modal. Berdasarkan landasan teori dan hasil penelitian sebelumnya, maka penelitimenetapkanhipotesissebagaiberikut:

H2 : Dana Alokasi Umum berpengaruh positif terhadap Alokasi

BelanjaModal

Dana perimbangan bertujuan untuk menciptakan keseimbangan keuanganantarapemerintahpusatdandaerahsertaantarpemerintahdaerah. Dana Alokasi Khusus sebagai salah satu bentuk Dana Perimbangan merupakan dana yang dimaksudkan untuk mendanai kegiatan khusus yang menjadi urusan daerah dan merupakan prioritas nasional, sesuai dengan fungsi yang merupakan perwujudan tugas pemerintahan di bidang tertentu, khususnya dalam upaya pemenuhan kebutuhan sarana dan prasarana pelayanandasarmasyarakat.PemanfaatanDAKdiarahkankepadakegiatan investasi pembangunan, pengadaan, peningkatan, perbaikan sarana dan prasarana fisik pelayanan publik dengan umur ekonomis panjang. Dengan diarahkannya pemanfaatan DAK untuk kegiatan tersebut diharapkan dapat meningkatkanpelayananpublikyangdirealisasikandalambelanjamodal.

Wandira (2013) menyebutkan dalam penelitiannya bahwa Dana Alokasi Khusus berpengaruh signifikan terhadap Belanja Modal. Sianipar (2011)menyatakanjugaDanaAlokasiKhususberpengaruhsecarasignifikan terhadappengalokasianbelanjamodal.

Berdasarkan landasan teori dan hasil penelitian tersebut, maka penelitimenetapkanhipotesissebagaiberikut:

H3 : Dana Alokasi Khusus berpengaruh positif terhadap Alokasi

BelanjaModal

4. engaruh Dana Bagi Hasil (DBH) terhadap Alokasi Belanja Modal

MenurutPPNo55tahun2005menyebutkanDanaBagiHasiladalah dana yang bersumber dari APBN yang dibagihasilkan kepada Daerah berdasarkanangkapersentasetertentudenganmemperhatikanpotensidaerah penghasil.Pemerintahdaerahakanmampumenetapkanbelanjamodalyang semakinbesarjikaanggaranDBHsemakinbesarpula,begitupunsebaliknya semakin kecil belanja modal yang akan ditetapkan jika anggaran DBH semakin kecil. Menurut Wandira (2013) menyebutkan bahwa DBH berpengaruhsignifikanterhadapbelanjamodal.

Berdasarkan landasan teori dan hasil penelitian tersebut, maka penelitimenetapkanhipotesissebagaiberikut:

H4 : DanaBagiHasilberpengaruhpositifterhadapAlokasiBelanja

Modal.

5. engaruh Tingkat Kemandirian Keuangan Daerah Tahun Sebelumnya terhadap Alokasi Belanja Modal

sebagai sumber pendapatan yang diperlukan daerah. Rasio Kemandirian Daerah mencerminkan keadaan otonomi suatu daerah yang diukur dengan besarnyaPADterhadapjumlahtotalpendapatandaerah.

Menurut Sularso dan Restianto (2011) menyebutkan dalam penelitiannyaKemandirianKeuanganberpengaruhterhadapAlokasiBelanja Modal.

Berdasarkan landasan teori dan hasil penelitian tersebut, maka penelitimenetapkanhipotesissebagaiberikut:

H5 : Tingkat Kemandirian Keuangan Daerah Tahun Sebelumnya

berpengaruhpositifterhadapAlokasiBelanjaModal

6. engaruh Tingkat Efektivitas Keuangan Daerah Tahun Sebelumnya terhadap Alokasi Belanja Modal.

Menurut Ardhini dan Handayani (2011) menyebutkan dalam penelitiannya bahwa Efekivitas Keuangan Daerah tahun sebelumnya berpengaruh positif dan signifikan terhadap Alokasi Belanja Modal karena ada indikasi bila suatu keuangan daerah dikatakan efektif maka timbul asumsidaerahtersebutmerealisasikanjumlahanggaranbelanjamodalcukup tinggikhususnyauntukkepentinganpublik.

Berdasarkan landasan teori dan hasil penelitian tersebut, maka penelitimenetapkanhipotesissebagaiberikut:

H6 : Tingkat Efektivitas Keuangan Daerah Tahun sebelumnya

berpengaruhpositifterhadapAlokasiBelanjaModal

METODE ENELITIAN

Penelitianinimerupakanpenelitiankausalitasyangmempunyaisifat pengujian hipotesis mengenai pengaruh Pendapatan Asli daerah, Dana Alokasi Umum, Dana Alokasi Khusus, Dana Bagi Hasil, Tingkat Kemandirian Keuangan Daerah dan Tingkat Efektivitas Keuangan Daerah terhadapBelanjaModal.

Metode pengumpulan data yang digunakan adalah metode dokumentasi yaitu dengan dengan cara mengumpulkan, mencatat dan mengolah data yang berkaitan dengan penelitian yang berasal dari sumber data sekunder. Data yang digunakan dalam penelitian ini adalah data sekunder yang bersumber dari dokumen Laporan Realisasi Anggaran pemerintah kabupaten/kota di provinsi Kalimantan Barat Tahun Anggaran 2009 – 2013 yang diperoleh dari situs Dirjen Perimbangan Keuangan PemerintahDaerahmelaluiwww.djpk.depkeu.go.id.

Variabel dependen yang digunakan dalam penelitian adalah belanja modal.Sedangkan,Variabelindependenyangdigunakandalampenelitianini adalahPendapatanAsliDaerah(PAD),DanaAlokasiUmum(DAU),Dana Alokasi Khusus (DAK), Dana Bagi Hasil (DBH), Tingkat Kemandirian KeuanganDaerahdanTingkatEfektivitasKeuanganDaerah.

Metode analisis statistik dengan menggunakan software SPSS 17. Sebelumdatadianalisis,terlebihdahuludilakukanujiasumsiklasik:

1. UjiAsumsiKlasik

Sebelum melakukan pengujian hipotesis dengan menggunakan analisis regresi linear berganda perlu dilakukan terlebih dahulu uji asumsi klasik meliputi uji normalitas, uji multikolinearitas, uji autokorelasidanujiheterokedastisitas.

X1 =PendapatanAsliDaerah(PAD)

X2 =DanaAlokasiUmum(DAU)

X3 =DanaAlokasiKhusus(DAK)

X4 =DanaBagiHasil(DBH)

X5 =TingkatKemandirianKeuanganDaerahTahunSebelumnya

X6 =TingkatEfektivitasKeuanganDaerahTahunSebelumnya

e =error

3. KoefisienDeterminasi

4. UjiF

Uji F digunakan untuk mengetahui pengaruh variabel bebas (independen) terhadap variabel terikat (dependen) secara simultan ataubersama-samaketentuannyayaitujikaFhitunglebihbesaratau sama dengan F tabel maka tidak terdapat pengaruh antara variabel bebassecarakeseluruhanterhadapvariabelterikat.

HASIL ENELITIAN DAN EMBAHASAN

A.1.Hasil enelitian

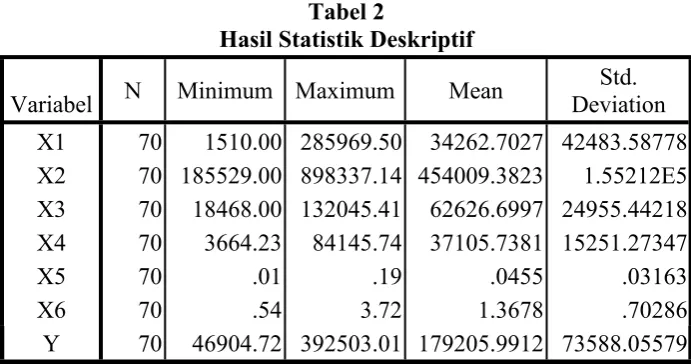

A.1.1 Analisis Statistik Deskriptif

Hasilanalisisdeskriptifdapatdilihatpadatabelberikut:

Tabel 2

Hasil Statistik Deskriptif

Variabel N Minimum Maximum Mean DeviationStd. X1 70 1510.00 285969.50 34262.7027 42483.58778 X2 70 185529.00 898337.14 454009.3823 1.55212E5 X3 70 18468.00 132045.41 62626.6997 24955.44218 X4 70 3664.23 84145.74 37105.7381 15251.27347

X5 70 .01 .19 .0455 .03163

X6 70 .54 3.72 1.3678 .70286

Y 70 46904.72 392503.01 179205.9912 73588.05579

Berdasarkantabel2diatas,denganjumlahsampelsebanyak70yaitu jumlah sampel yang berasal dari data Laporan Realisasi Anggaran (LRA) pada 14 pemerintah kabupaten/kota di provinsi Kalimantan Barat selama kurun 5 (lima) tahun dari tahun 2009 sampai dengan 2013 diketahui nilai maksimum,minimum,nilairata-ratadanstandardeviasi.

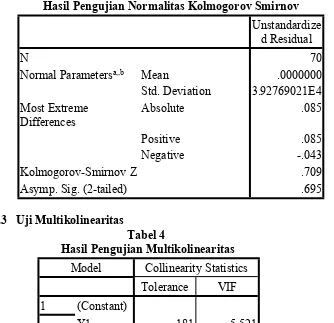

A.1.2 Uji Normalitas

Tabel 3

Hasil engujian Normalitas Kolmogorov Smirnov

Unstandardize dResidual

N 70

NormalParametersa,,b Mean .0000000

Std.Deviation 3.92769021E4 MostExtreme

Differences Absolute .085

Positive .085

Negative -.043

Kolmogorov-SmirnovZ .709

Asymp.Sig.(2-tailed) .695

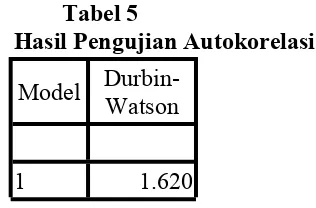

A.1.3 Uji Multikolinearitas

Tabel 4

Hasil engujian Multikolinearitas

Model CollinearityStatistics Tolerance VIF 1 (Constant)

X1 .181 5.521

X2 .234 4.277

X3 .328 3.046

Pada tabel 4 Hasil Pengujian Multikolinearitas diatas, diketahui bahwa nilai VIF dari masing-masing variabel independen lebih kecil dari pada 10. Dengan demikian dapat disimpulkan bahwa di antara variabel independen tersebut tidak ada korelasi atau tidak terjadi Multikolinearitas padamodelregresilinier.

A.1.4 Uji Autokorelasi

Tabel 5

Hasil engujian Autokorelasi

Model Durbin-Watson

1 1.620

Berdasarkan tabel 5 diatas didapatkan nilai Durbin Watson sebesar 1,620dannilaitersebutterletakantaradLdan(4-DU)atau1,432<1,620< 2,198makadapatdisimpulkanbahwadalamregresilinierinitidakterdapat Autokorelasiataubebasdariautokorelasi.

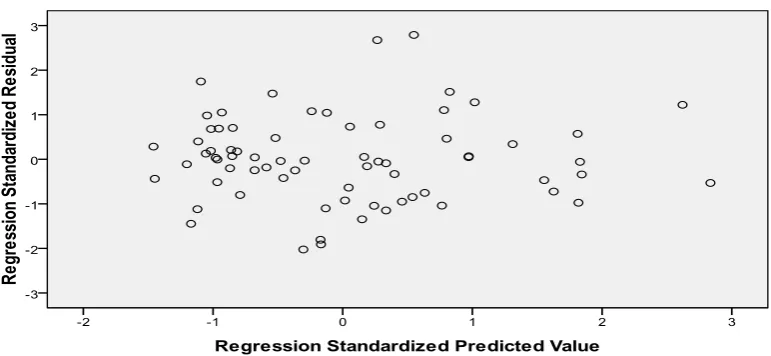

A.1.5 Uji Heteroskedastisitas

BerdasarkanGambar1GrafikScatter,menunjukkanbahwatidakada pola tertentu karena titik menyebar tidak beraturan di atas dan di bawah sumbu 0 pada sumbu Y. Maka dapat disimpulkan tidak terdapat heteroskedastisitas.

A.1.6 Hasil Analisis Regresi Berganda Tabel 6

Hasil Analisis Regresi Berganda

Model Unstandardized Coefficients

Standardize d

Coefficients T Sig.

B Std.Error Beta

1 (Constan

t) -7360.079 22115.732 -.333 .740

X1 .922 .274 .532 3.370 .001

X2 .135 .066 .284 2.042 .045

X3 1.020 .346 .346 2.948 .004

Berdasarkan tabel 6 diatas, dapat dibuat persamaan regresi untuk modelpenelitiansebagaiberikut:

Y = -7360.079 + 0,922X1+ 0,135X2 +1,02X3 + 0,87X4 – 439338,276X5 +12945,562X6

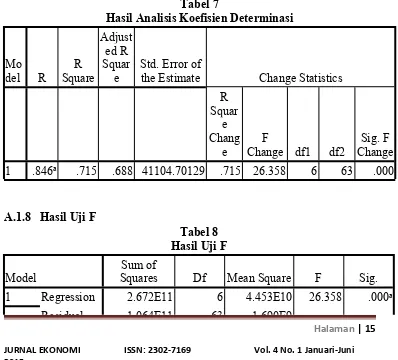

A.1.7 Koefisien Determinasi

Berdasarkan tabel 7 hasil pengolahan data dibawah ini, diketahui nilaiAdjusted R Square sebesar0,688atau68,8%yangmenunjukkanbahwa variabel x (independen) yang diteliti memiliki pengaruh kontribusi sebesar 68,8%terhadapvariabelY,sedangkansisasebesar31,2%dipengaruhioleh faktor-faktorlaindiluarvariabelindependenyangditeliti.

Tabel 7

Hasil Analisis Koefisien Determinasi

Mo

del R SquareR

Adjust edR Squar

e Std.ErroroftheEstimate ChangeStatistics R

Squar e Chang

e Change df1F df2 ChangeSig.F 1 .846a .715 .688 41104.70129 .715 26.358 6 63 .000

A.1.8 Hasil Uji F

Tabel 8 Hasil Uji F

Model SquaresSumof Df MeanSquare F Sig.

Berdasarkantabel8HasilUjiFdiatas,diketahuinilaisignifikansiF sebesar0,000dibawah0,05atauFhitungsebesar26,358diatasFtabelsebesar

2,226 yang berarti semua variabel independen yaitu PAD, DAU, DAK, DBH, Tingkat Kemandirian Keuangan Daerah Tahun Sebelumnya dan Tingkat Efektivitas Keuangan Daerah Tahun Sebelumnya secara simultan berpengaruhsecarasignifikanterhadapvariabelAlokasiBelanjaModal.

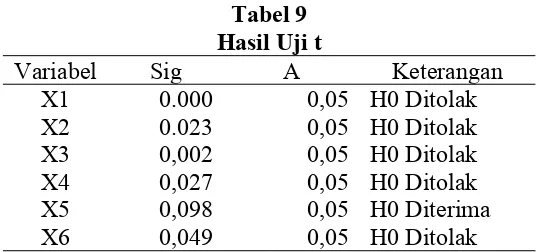

A.1.9 Hasil Uji t

Tabel 9 Hasil Uji t

Variabel Sig Α Keterangan

X1 0.000 0,05 H0Ditolak

X2 0.023 0,05 H0Ditolak

X3 0,002 0,05 H0Ditolak

X4 0,027 0,05 H0Ditolak

X5 0,098 0,05 H0Diterima

X6 0,049 0,05 H0Ditolak

B.2. EMBAHASAN

B.2.1 engaruh AD terhadap Alokasi Belanja Modal

Hasil pengujian hipotesis menunjukkan Pendapatan Asli Daerah (PAD) berpengaruh positif dan signifikan terhadap alokasi belanja modal. Hal tersebut menunjukkan bahwa peningkatan dana pemerintah kabupaten/kota di provinsi Kalimantan Barat yang berasal dari sumber penerimaanaslidaerahselamakurunwaktutahun2009sampaidengan2013 telahdigunakansecaratepatuntukmembiayaipembangunandaerahmaupun peningkatan sarana dan prasarana dengan meningkatkan alokasi belanja modaldalamrangkamemberikanpelayanankepadapublik.

HaltersebutsejalandenganpenelitianyangdilakukanolehSianipar (2011) yang menyebutkan Pendapatan Asli Daerah berpengaruh secara signifikandanpositifterhadapbelanjamodal.

B.2.2 engaruh DAU terhadap Alokasi Belanja Modal

HasilpengujianhipotesismenunjukkanDanaAlokasiUmum(DAU) berpengaruh positif dan signifikan terhadap alokasi belanja modal. Hal tersebut menunjukkan bahwa peningkatan dana transfer pemerintah pusat kepada pemerintah kabupaten/kota di provinsi Kalimantan Barat selama kurun waktu tahun 2009 sampai dengan 2013 dalam rangka mengurangi kesenjangan pembangunan antar daerah, selain digunakan untuk alokasi belanja pegawai juga dialokasikan untuk peningkatan belanja modal guna meningkatkan sarana dan prasarana pelayanan kepada publik. Pemerintah kabupaten/kotadiprovinsiKalimantanBaratdalamhalinimasihmemiliki ketergantunganterhadapdanatransferyangdiberikanolehpemerintahpusat dalam rangka membiayai pembangunan infrastruktur maupun sarana dan prasarana.semakinbesarDanaAlokasiUmum(DAU)yangdiberikanoleh pemerintah pusat, maka akan semakin besar pula meningkatkan dana yang akandialokasikanuntukbelanjamodal.

Hasil penelitian ini sejalan dengan penelitian yang dilakukan oleh Sianipar (2011) yang menyebutkan Dana Alokasi Umum (DAU) berpengaruhsignifikanterhadapBelanjaModal.Kemudianpenelitianyang dilakukan oleh Ardhani (2011) menyebutkan juga bahwa Dana Alokasi Umum (DAU) berpengaruh signifikan terhadap alokasi anggaran Belanja Modal.

B.2.3 engaruh DAK terhadap Alokasi Belanja Modal

tersebut menunjukkan bahwa peningkatan dana transfer pemerintah pusat kepada pemerintah kabupaten/kota di provinsi Kalimantan Barat selama kurun waktu tahun 2009 sampai dengan 2013 dalam rangka membiayai kegiatankhususyangmerupakanurusandaerahdansesuaidenganprioritas nasional telah digunakan secara tepat untuk peningkatan sarana dan prasarana maupun pembangunan infrastruktur melalui peningkatan alokasi belanjamodal.HaltersebutsejalandengantujuanpemberianDanaAlokasi Khusus (DAK) kepada pemerintah daerah yaitu dalam rangka mendanai kegiatanpenyediaansaranadanprasaranafisikpelayanandasarmasyarakat yangmerupakanurusandaerah,terutamainfrastruktur.SemakinbesarDana Alokasi khusus yang diberikan oleh pemerintah pusat kepada pemerintah kabupaten/kotadiprovinsiKalimantanBarat,makaakandialokasikanuntuk meningkatkanbelanjamodal.

Hasil penelitian ini sejalan dengan hasil penelitian Sianipar (2011) dan Wandira (2013) menyebutkan DAK berpengaruh signifikan terhadap alokasibelanjamodal/belanjamodal.

B.2.4 engaruh DBH terhadap Alokasi Belanja Modal

Hasil pengujian hipotesis menunjukkan Dana Bagi Hasil (DBH) berpengaruh positif dan signifikan terhadap alokasi belanja modal. Hal tersebutmenunjukkanbahwakenaikanataupenurunanDBHyangditerima pemerintahkabupaten/kotaselamakurunwaktutahun2009sampaidengan 2013mempengaruhipeningkatanataupenurunanbelanjamodal.DanaBagi Hasil (DBH) merupakan sumber penerimaan daerah yang berasal dari pendapatan pemerintah pusat yang bersumber dari pajak dan sumber daya alam. Dana Bagi Hasil diberikan kepada pemerinah daerah berdasarkan prosentasetertentudaerahpenghasil.

Hasil penelitian ini sejalan dengan hasil penelitian Wandira (2013) menyebutkanbahwaDBHberpengaruhsignifikanterhadapbelanjamodal.

B.2.5 engaruh Tingkat Kemandirian Keuangan Daerah Tahun Sebelumnya terhadap Alokasi Belanja Modal

keuangan daerah menggambarkan kemampuan pemerintah daerah dalam membiayai sendiri kegiatan pemerintahan, pembangunan dan pelayanan kepadamasyarakat.Semakintingggitingkatkemandiriansuatudaerah,maka tingkatketergantunganterhadapbantuanpemerintahpusatsemakinrendah, begitupun sebaliknya. Tingkat kemandirian keuangan daerah yang rendah menunjukkanrendahnyapartisipasimasyarakatdalammembayarpajakdan retribusi daerah, maupun kontribusi BUMD/BUMN/perusahaan swasta dalammemberikanbagianlabakepadapemerintahdaerah.

Hasil penelitian ini sejalan dengan hasil penelitian dengan Fitri (2013) serta Ardhini dan Handayani (2011) yang menyebutkan Rasio Kemandirian Keuangan Daerah tidak berpengaruh/signifikan terhadap alokasibelanjamodal.

B.2.6 engaruh Tingkat Efektivitas Keuangan Daerah Tahun Sebelumnya terhadap Alokasi Belanja Modal

Hasil pengujian hipotesis menunjukkan Tingkat Efektivitas Keuangan Daerah Tahun Sebelumnya berpengaruh positif dan signifikan terhadapalokasibelanjamodal.Haltersebutmenunjukkanbahwakenaikan atau penurunan Tingkat Efektivitas Keuangan Daerah Tahun Sebelumnya mempengaruhikeputusanpemerintahkabupaten/kotadiprovinsiKalimantan Barat selama kurun waktu tahun 2009 sampai dengan 2013 untuk meningkatkan atau menurunkan alokasi belanja modal. Hasil statistik deskriptif menunjukkan, secara rata-rata kemampuan pemerintah kabupaten/kotadiprovinsiKalimantanBaratselamakurunwaktutahun2008 sampai dengan 2012 dalam merealisasikan PAD sangat efektif, sehingga mempengaruhi peningkatan atau penurunan alokasi belanja modal tahun berjalan. Hasil penelitian ini sejalan dengan hasil penelitian Ardhini dan Handayani (2011) yang menyebutkan Efektivitas Keuangan Daerah tahun sebelumnya berpengaruh positif dan signifikan terhadap alokasi belanja modal.

KESIMULAN DAN SARAN

KesimpulandaripenelitianiniadalahlimavariabelyaituPAD,DAU, DAK,DBH,danTingkatEfektivitasKeuanganDaerahTahunSebelumnya secara parsial berpengaruh positif dan signifikan terhadap Belanja Modal, sedangkan variabel Tingkat Kemandirian Keuangan Daerah Tahun SebelumnyasecaraparsialtidakberpengaruhterhadapBelanjaModal.

sehinggahasilyangdidapatkanbelummenggambarkansecaramaksimaldan masih terdapat variabel lain yang tidak dimasukkan ke dalam penelitian, sehingga masih belum menggambarkan faktor-faktor yang mempengaruhi alokasibelanjamodalsecaralebihlengkap.

Berdasarkan keterbatasan tersebut, bagi peneliti selanjutnya diharapkan agar mempertimbangkan variabel independen lain seperti jenis penerimaan daerah lainnya, pertumbuhan ekonomi dan ukuran pencapaian kinerjalainnyayangdapatmempengaruhialokasiBelanjaModalPemerintah Daerah, sehingga penelitian selanjutya dapat menggambarkan secara lebih lengkapfaktor-faktoryangdapatmempengaruhialokasibelanjamodal.

DAFTAR USTAKA

ArdhinidanHandayani.2011.PengaruhRasioKeuanganDaerahTerhadap Belanja Modal untuk Pelayanan Publik dalam Perspektik Teori Keagenan.JurnalUniversitasDiponegoro,Semarang

Fitri, Vella Kurniasih. 2013. Pengaruh Rasio Keuangan, Pendapatan Asli Daerah (PAD) dan Dana Alokasi Umum (DAU) terhadap Alokasi BelanjaModalpadaKabupaten/KotadiProvinsiRiauTahun2009– 2012.JurnalUniversitasRiau,Pekanbaru

Ghozali,Imam.2005.AplikasiAnalisisMultivariatedenganprogramSPSS. EdisiKetiga.BPUniversitasDiponegoro:Semarang.

Ghozali, Imam. 2006.Statistik Multivariat SPSS. Penerbit BP Universitas Diponegoro:Semarang.

Halim, Abdul. 2004. Akuntansi Keuangan Daerah. Edisi Revisi. Jakarta: SalembaEmpat.

Halim, Abdul. 2008. Analisis Investasi (Belanja Modal) Sektor Publik- PemerintahDaerah.Yogyakarta:UPPSTIMYKPN.

Kuncoro,Mudrajat.2004.OtonomidanPembangunanDaerah,Reformasi, Perencanaan,StrategidanPeluang.Jakarta:Airlangga.

Mahmudi.2010.ManajemenKeuanganDaerah. Jakarta:Erlangga. Mardiasmo.2009.AkuntansiSektorPublik.Yogyakarta:PenerbitAndi. PeraturanPemerintahNomor55Tahun2005TentangDanaPerimbangan. Peraturan Pemerintah Nomor 71 Tahun 2010 Tentang Standar Akuntansi

Pemerintah.

PeraturanMenteriDalamNegeriNomor13Tahun2006TentangPedoman PengelolaanKeuanganDaerah.

Peraturan Direktur Jenderal Nomor 33 Tahun 2008 Tentang Pedoman PenggunaanAkunPendapatan,BelanjaPegawai,BelanjaBarangdan BelanjaModalsesuaidenganPMKNomor91Tahun2007Tentang BaganAkunStandar.

Rubin, Irene S. 1993. he Politics of Public Budgeting: Getting and Spending, Borrowing and Balancing. Second edition. Chatam, NJ: ChathamHousePublishers,Inc.

Sianipar, Eva Septriani. 2011. Analisis Pengaruh Pendapatan Asli Daerah (PAD) dan Dana Perimbangan terhadap Pengalokasian Belanja ModalpadaKabupaten/KotadiSumateraUtara.SkripsiUniversitas NegeriSumateraUtara,Medan.

Sularso, Havid & Restianto, Yanuar. 2011. Pengaruh Kinerja Keuangan terhadap Alokasi Belanja Modal dan Pertumbuhan Ekonomi Kabupaten/Kota di Jawa Tengah. Jurnal Universitas Jenderal Soedirman,Purwokerto.

Undang-undangNomor17Tahun2003TentangKeuanganNegara. Undang-undangNomor32tahun2004TentangPemerintahanDaerah.

Undang-undang Nomor 33 tahun 2004 tentang Perimbangan Keuangan PemerintahPusatdanDaerah.

Website Direktorat Jenderal Keuangan Daerah Kementerian Dalam Negeri yang diakses melalui http://keuda.kemendagri.go.id/artikel/detail/41-belanja-modal-pemda-harus-capai-30persen.

Website Infobanknews yang diakses melalui

Website Direktorat Jenderal Perimbangan Keuangan yang diakses melalui

www.djpk.depkeu.go.id