PENENTU KEPUASAN PENGGUNA SISTEM INFORMASI AKUNTANSI SERTA PENGARUHNYA TERHADAP KINERJA KARYAWAN

I Made Suarta1), IGA Oka Sudiadnyani2)

1

Jurusan Akuntansi, Politeknik Negeri Bali Jln. Kampus Bukit Jimbaran, Badung, Bali 1

Jurusan Akuntansi, Politeknik Negeri Bali Jln. Kampus Bukit Jimbaran, Badung, Bali

Email: [email protected]

Abstract

This research conduct an empirical study about the accounting information system (AIS) success model through user satisfaction and their implications on the employee performance. The purpose of this research were (1) examine the effect of system quality on the usage and user satisfaction of AIS; (2) examine the effect of the ease of use on the usage and user satisfaction of AIS; (3) examine the effect of the usage to the user satisfaction of AIS; and (4) examine the effect of the user satisfaction to user performance of AIS. This study used a non-experimental quantitative approach and conducted by survey method. A total of 138 respondents participated in this study. Samples were taken by purposive sampling techniques from employees of Village Credit Institutions (LPD) in Tabanan, Badung, Gianyar and Denpasar. The results were analyzed using structural equation modeling. The influence of system quality in contrast with previous studies. The system quality is not significant effect on the system usage, the user satisfaction, and employee performance. Ease of use AIS become the determinant factor for the usage of information systems, user satisfaction and users performance. The usage of information systems provide significant effect on the user satisfaction and increasing the users performance.

Keywords: a model of success, accounting information system, user satisfaction, user performance

Abstrak

Penelitian ini melakukan telaah empiris model kesuksesan sistem informasi akuntansi (SIA) melalui indikator kepuasan pengguna sistem informasi akuntansi dan implikasinya pada kinerja karyawan. Tujuan penelitian adalah (1) menguji pengaruh kualitas sistem terhadap penggunaan dan kepuasan pengguna SIA; (2) menguji pengaruh kemudahan menggunakan sistem terhadap penggunaan dan kepuasan pengguna SIA; (3) menguji pengaruh penggunaan sistem terhadap kepuasan pengguna SIA; serta (4) menguji pengaruh kepuasan pengguna sistem terhadap kinerja pengguna SIA. Penelitian ini menggunakan pendekatan kuantitatif non-eksperimen dan dilakukan dengan metode survei. Sebanyak 138 responden berpartisipasi dalam penelitian ini, diambil secara purposive dari karyawan Lembaga Perkreditan Desa (LPD) yang tersebar di Kabupaten Tabanan, Badung, Gianyar, dan Kota Denpasar. Hasil penelitian dianalisis menggunakan model persamaan struktural. Pengaruh kualitas sistem informasi bertolak belakang dengan penelitian-penelitian terdahulu. Kualitas sistem informasi berpengaruh tidak signifikan terhadap penggunaan sistem, kepuasan pengguna sistem serta dampaknya pada kinerja karyawan. Kemudahan menggunakan SIA menjadi faktor penentu bagi penggunaan sistem informasi, kepuasan pengguna dan kinerja pengguna sistem. Penggunaan sistem informasi memberikan implikasi yang signifikan pada kepuasan pengguna dan berdampak pada meningkatnya kinerja pengguna sistem.

PENDAHULUAN

Sistem informasi yang terkomputerisasi seakan menjadi suatu keharusan bagi

perusahaan saat ini, karena mampu memberikan dukungan dalam menyajikan informasi

keuangan dan non keuangan secara lebih praktis dan efisien. Taipaleenmäki dan Ikäheimo

(2013) menyebutkan bahwa teknologi informasi berfungsi sebagai fasilitator, katalisator,

motivator, atau bahkan enabler untuk konvergensi akuntansi manajemen (management

accounting) dan akuntansi keuangan (financial accounting). Teknologi informasi dan

komputerisasi memainkan peran sangat penting dalam proses konvergensi ini.

Salah satu sistem informasi yang berfungsi untuk menyajikan informasi keuangan

adalah sistem informasi akuntansi. Sistem informasi akuntansi adalah seluruh komponen

terkait yang bekerja sama untuk mengumpulkan, menyimpan dan menyebarkan data untuk

tujuan perencanaan, pengendalian, koordinasi, analisis dan pengambilan keputusan

(Soudani, 2012). Kombinasi sistem informasi akuntansi dengan teknologi informasi

menjadi alat bantu utama dalam pengelolaan dan pengendalian terkait dengan bidang

ekonomi-keuangan perusahaan (Grande et al., 2011). Dengan demikian, pemanfaatan

sistem informasi akuntansi berbasis komputer memberikan peluang bagi perusahaan dalam

melakukan fungsi akuntansi secara lebih efektif dan efisien.

Penggunaan sistem informasi akuntansi merupakan suatu bentuk perilaku yang

muncul sebagai akibat dari adanya keuntungan atas pemakaian sistem informasi tersebut.

Ghasemi et al. (2011) menyebutkan keuntungan dari sistem informasi akuntansi yang

terkomputerisasi di antaranya: meningkatkan ketepatan waktu dalam penyajian informasi

akuntansi, meningkatkan akurasi pencatatan transaksi, pengolahan data dan penyajian

informasi menjadi lebih cepat, serta pelaporan bagi pihak eksternal menjadi lebih baik dan

kredibel. Perilaku yang ditimbulkan, dalam proses selanjutnya diharapkan memberikan

dampak pada kinerja individu. Kinerja individu dalam sebuah perusahaan dapat dilihat dari

seberapa cepat, efisien, dan efektif pengguna menggunakan sistem informasi akuntansi

dalam menyelesaikan pekerjaan.

Keberhasilan penerapan sistem informasi akuntansi telah dikaji cukup lama oleh para

peneliti. Goodhue (1995) menyebutkan keberhasilan penerapan sistem informasi tergantung

pemanfaatan teknologi yang digunakan. Peneliti lain menyebutkan kepuasan pengguna

akhir sistem informasi dapat digunakan sebagai indikator dalam menilai keberhasilan

penerapan suatu sustem informasi (Doll & Torkzadeh, 1988; DeLone & McLean, 1992).

Kepuasan pengguna sistem merupakan respon pemakai terhadap situasi kerja yang

dihasilkan ketika bekerja dengan sistem informasi akuntansi, dan menjadi pusat perhatian

dalam pengembangan model keberhasilan sistem informasi. Faktor-faktor apa yang

mempengaruhi kepuasan pengguna akhir sistem informasi serta dampaknya terhadap

kinerja individu, merupakan bidang yang menarik untuk dikaji.

Penelitian ini melakukan telaah empiris tentang model kesuksesan sistem informasi

akuntansi melalui indikator kepuasan pengguna sistem informasi akuntansi dan kinerja

karyawan, dikembangkan berdasarkanD&M IS Success Model(DeLone & McLean, 1992).

Perbedaan mendasar penelitian ini terletak pada variabel yang digunakan serta objek

penelitiannya. D&M IS Success Model (DeLone & McLean, 1992) menguji pengaruh

kualitas informasi, kualitas sistem terhadap kegunaan dan kepuasan pengguna serta

menguji dampaknya bagi organisasi dan individu karyawan. Penelitian ini menguji

hubungan kausalitas faktor penentu kepuasan pengguna sistem informasi akuntansi serta

pengaruhnya terhadap kinerja karyawan pada Lembaga Perkreditan Desa di Bali.

Penelitian ini bertujuan untuk: (1) menguji pengaruh kualitas sistem terhadap

penggunaan sistem informasi akuntansi; (2) menguji pengaruh kualitas sistem terhadap

kepuasan pengguna sistem informasi akuntansi; (3) menguji pengaruh kemudahan

menggunakan sistem terhadap penggunaan sistem informasi akuntansi; (4) menguji

pengaruh kemudahan menggunakan sistem terhadap kepuasan pengguna sistem informasi

akuntansi; (5) menguji pengaruh penggunaan sistem terhadap kepuasan pengguna sistem

informasi akuntansi; serta (6) menguji pengaruh kepuasan pengguna sistem terhadap

kinerja individu pengguna sistem informasi akuntansi.

KAJIAN LITERATUR

Model Kesuksesan Sistem Informasi

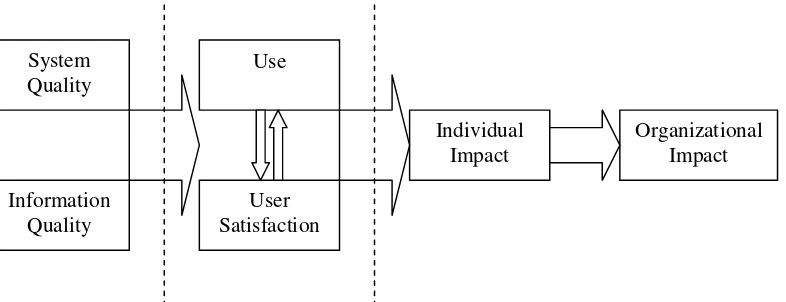

D&M IS Success Modelyang dikembangkan oleh DeLone dan McLean (1992) (Gambar 1).

Model ini menjelaskan hubungan kausalitas di antara konstruk kesuksesan sistem secara

bersama-sama. Kualitas sistem (system quality) dan kualitas informasi (information quality)

secara mandiri dan bersama-sama mempengaruhi penggunaan (usage) dan kepuasan

pemakai (user satisfaction). Besarnya penggunaan (usage) dapat mempengaruhi kepuasan

pemakai (user satisfaction) secara positif atau negatif. Penggunaan (usage) dan kepuasan

pemakai (user satisfaction) mempengaruhi dampak individual (individual impact) dan

selanjutnya mempengaruhi dampak organisasional(organizational impact).

Gambar 1. Model kesuksesan sistem informasi (DeLone & McLean, 1992).

Seddon dan Kiew (1996) mengembangkan model kesuksesan sistem informasi

dengan memodifikasi model DeLone dan McLean. Seddon dan Kiew (1996) tidak meneliti

sampai pada pengukuran dampak individu dan organisasi. Pengembangan yang dilakukan

adalah mengganti konstruk penggunaan (usage) dengan konstruk kegunaan (usefullness),

serta menambahkan variabel kepentingan sistem (importance of system). Hal ini

dimaksudkan untuk memudahkan menjelaskan variasi persepsi para pengguna tentang

kegunaan dan kepuasan pengguna. Demikian juga pada hubungan sebab akibat antara

penggunaan dan kepuasan pengguna diganti menjadi kausalitas satu arah.

DeLone dan McLean (2003) memperbaharui model kesuksesan sistem informasi yang

telah dikembangkan sebelumnya. Pada model yang diperbaharui ini, kegunaan dan

kepuasan pengguna sistem informasi dipengaruhi oleh tiga faktor utama yaitu kualitas

informasi, kualitas sistem, dan kualitas layanan. Implikasi dari kepuasan pengguna yaitu

System Quality

Information Quality

Use

User Satisfaction

Individual Impact

dampaknya bagi “net benefits”. Menurut pendapat DeLone dan McLean (2003), kesuksesan

sistem informasi dapat dilihat apabila organisasi memperoleh “net benefits” yakni berupa

mafaat yang didapatkan oleh organisasi dan individu dalam organisasi.

Kepuasan pengguna sistem merupakan salah satu indikator keberhasilan penerapan

sistem informasi dalam suatu organisasi. Selain itu, dampaknya terhadap individu dan

organisasi merupakan dimensi penting dari kepuasan pengguna. Penelitian ini

dikembangkan mengadopsi model kesuksesan sistem informasi (DeLone & McLean, 1992)

Perbedaan mendasar penelitian ini adalah berkaitan dengan variabel yang digunakan.

Variabel yang digunakan dalam penelitian ini adalah kualitas sistem yang diambil dari

model DeLone dan McLean (1992) serta menambahkan satu variabel yaitu persepsi

kemudahan menggunakan sistem (perceived ease of use) (Davis, 1989). Persepsi

kemudahan menggunakan merupakan indikator kunci yang menentukan penerimaan

individual terhadap sistem informasi. Oleh karena itu, peneliti memasukkan variabel

persepsi kemudahan menggunakan sistem informasi akuntansi sebagai prediktor dari

penggunaan dan kepuasan pengguna sisten informasi.

Kualitas Sistem Informasi Akuntansi

Kualitas sistem informasi menunjukkan kualitas dari hardware dan software yang

digunakan organisasi. Hardware yang baik serta dikombinasikan dengan software yang

canggih akan mempermudah kerja dari para pengguna sistem (DeLone & McLean, 1992).

Sistem yang berkualitas berimplikasi pada kinerja sistem dan pada gilirannya dapat

meningkatkan niat menggunakan sistem. Beberapa penelitian menemukan kualitas sistem

memiliki dampak yang signifikan terhadap penggunaan (Iivari, 2005; Hsieh & Wang,

2007) dan kepuasan pengguna (Kulkarniet al., 2006; Wu & Wang, 2006).

Beberapa penelitian melaporkan kualitas sistem tidak berpengaruh terhadap

penggunaan maupun kepuasan pengguna. Markus dan Keil (1994) serta Gefen dan Keil

(1998) menemukan bahwa kualitas sistem tidak menjamin penggunaan sistem. Hubungan

ini menjadi tidak signifikan ketika pengukuran dilakukan 3 – 6 bulan setelah implementasi

menggunakan reliabilitas sistem tidak berpengaruh terhadap penggunaan sistem oleh

individu pengguna.

Menurut Seddon dan Kiew (1996) sistem yang berkualitas diharapkan mudah

digunakan serta memiliki kemampuan yang optimal ketika digunakan yang berujung pada

kepuasan pemakai. Informasi yang dihasilkan dapat berpengaruh pada tingkat penggunaan

sistem dan dapat meningkatkan kepuasan pengguna sistem informasi. Semakin baik

kualitas sistem danoutput, akan menyebabkan derajat manfaat yang tinggi serta berdampak

pada pemakai akan menjadi lebih puas. Berdasarkan uraian tersebut maka hipotesis

penelitian yang diajukan adalah sebagai berikut:

H1: Kualitas sistem berpengaruh signifikan terhadap penggunaan sistem informasi akuntansi

H2: Kualitas sistem berpengaruh signifikan terhadap kepuasan pengguna sistem informasi akuntansi

Kemudahan Menggunakan Sistem Informasi Akuntansi

Persepsi kemudahan menggunakan (perceived ease of use) merupakan prediktor kunci

yang menentukan penerimaan dan penggunaan teknologi informasi secara individual. Davis

(1989) mendefinisikan kemudahan menggunakan suatu teknologi (ease of use) sebagai

suatu tingkatan dimana seseorang percaya bahwa teknologi dapat dengan mudah dipahami,

lebih mudah dioperasikan, dan lebih mudah digunakan oleh penggunanya. Kemudahan

menggunakan akan mengurangi waktu dan tenaga seseorang dalam mengoperasikan sistem

teknologi.

Kemudahan menggunakan merupakan salah satu karakteristik yang diinginkan dari

suatu sistem informasi. Davis (1989) menyatakan kemudahan menggunakan merupakan

ukuran yang paling umum dari kualitas sistem. Hanya saja persepsi kemudahan

menggunakan tidak mampu menangkap konstruk kualitas sistem secara keseluruhan (Petter

et al., 2008). Dalam penelitian ini, kemudahan menggunakan sistem informasi diposisikan

sebagai variabel yang mandiri dan terpisah dari kualitas sistem. Berdasarkan hasil-hasil

penelitian terdahulu, persepsi kemudahan menggunakan sistem dapat diproksikan sebagai

Berdasarkan uraian tersebut maka hipotesis penelitian yang diajukan adalah sebagai

berikut:

H3: Kemudahan menggunakan sistem berpengaruh signifikan terhadap penggunaan sistem informasi akuntansi

H4: Kemudahan menggunakan sistem berpengaruh signifikan terhadap kepuasan pengguna sistem informasi akuntansi

Penggunaan Sistem Informasi Akuntansi

Penggunaan sistem informasi merujuk pada tingkat dan cara pengguna memanfaatkan

kemampuan dari suatu sistem informasi (Petter et al., 2008). Beberapa peneliti

menunjukkan niat untuk menggunakan, frekuensi penggunaan, penggunaan yang

dilaporkan sendiri, penggunaan aktual, jumlah penggunaan serta tingkat penggunaan

sebagai ukuran penggunaan sistem. Collopy (1996) serta Payton dan Brennan (1999)

menemukan perbedaan yang signifikan antara penggunaan yang dilaporkan sendiri dengan

penggunaan aktual. Venkatesh et al. (2003) juga menemukan hubungan yang signifikan

antara niat menggunakan dan penggunaan aktual. Burton-Jones dan Straub (2006) telah

mengkonsep ulang konstruk penggunaan sistem dengan memasukkan struktur dan fungsi

sistem penggunaan.

DeLone dan McLean (1992) menguji hubungan penggunaan sistem dengan kepuasan

pengguna sebagai bentuk pengaruh timbal balik. Tidak banyak penelitian yang meneliti

hubungan antara penggunaan dan kepuasan pengguna. Penelitian ini fokus pada pengaruh

satu arah antara penggunaan sistem dan kepuasan pengguna sistem. Guimaraes et al. (1996)

menemukan pengaruh yang positif dan signifikan antara penggunaan sistem dan kepuasan

pengguna sistem. Halawi et al. (2007) juga mengidentifikasi hubungan yang signifikan

antara niat menggunakan dengan kepuasan pengguna sistem. Berdasarkan uraian tersebut

maka hipotesis yang diajukan adalah:

Kepuasan Pengguna Sistem Informasi Akuntansi

Kepuasan pengguna atas sistem yang dapat memenuhi kebutuhan pekerjaan akan

mempengaruhi kinerja individu dalam organisasi. DeLone dan McLean (1992) menyatakan

bahwa kepuasan pengguna (user satisfaction) merupakan prediktor yang signifikan bagi

perceived individual impact. Iivari (2005) menyatakan bahwa kepuasan pengguna (user

satisfaction) juga prediktor yang signifikan bagi perceived individual impact. Semakin

tinggi kepuasan pengguna maka individual impact atau kinerja individu yang terjadi akan

semakin tinggi. Kepuasan pengguna telah ditemukan memiliki dampak positif pada

peningkatan kinerja (McGillet al., 2003), meningkatkan produktivitas dan efektivitas (Rai

et al., 2002; McGill & Klobas, 2005). Berdasarkan uraian tersebut maka hipotesis yang

diajukan adalah:

H6: Kepuasan pengguna sistem berpengaruh signifikan terhadap kinerja individu pengguna sistem informasi akuntansi

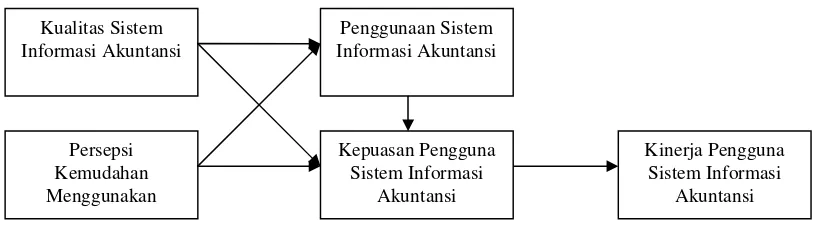

Kerangka Konseptual Penelitian

Kerangka konseptual penelitian ini dikembangkan untuk menguji pengaruh kualitas

sistem informasi dan persepsi kemudahan menggunakan SIA terhadap kegunaan dan

kepuasan pengguna serta dampaknya terhadap kinerja individu karyawan (Gambar 2).

Penelitian ini tidak melakukan pengujian terhadap dampak organisasi, dengan

pertimbangan kemungkinan munculnya bias hasil pengukuran dampak organisasi pada satu

lembaga yang sama. Penelitian ini juga tidak memasukkan variabel kualitas informasi,

karena penerapan sistem informasi akuntansi pada satu lembaga harusnya memberikan

hasil pengkuran indikator kualitas informasi yang sama.

METODE PENELITIAN

Penelitian ini menggunakan pendekatan kuantitatif non-eksperimen dengan metode

survei. Populasi penelitian ini adalah pengguna sistem informasi akuntansi berbasis

komputer pada Lembaga Perkreditan Desa (LPD) di Kabupaten Badung, Tabanan, Gianyar,

dan Kota Denpasar Provinsi Bali. Sampel penelitian diambil secara purposive sampling,

dipilih dari karyawan LPD yang dalam melakukan pekerjaannya menggunakan sistem

informasi akuntansi ataupun aplikasi komputer akuntansi. Hair et al. (2006:741)

menyebutkan ukuran sampel minimal pada analisis SEM tergantung pada beberapa faktor,

diantaranya teknik estimasi dan kompleksitas model. Analisis SEM umumnya

menggunakan teknik maximum likelihood estimation. Model SEM yang menggunakan

maksimal 5 konstruk dan minimal 3 item pada setiap konstruknya, ukuran sampel yang

direkomendasikan antara 100 – 150. Jumlah sampel yang dianalisis dalam penelitian ini

adalah 138 responden.

Pengumpulan data dilakukan menggunakan kuesioner. Data dikumpulkan dengan cara

self-administered questionnaires, di mana responden menjawab pertanyaan-pertanyaan

yang terdapat dalam kuesioner tanpa adanya bantuan dari petugas pengumpul data (De

Leeuw, 2008:113). Item-item untuk mengukur konstruk kualitas sistem informasi, persepsi

kemudahan menggunakan sistem informasi, penggunaan sistem, kepuasan pengguna

sistem, serta kinerja individu dikembangkan dengan mengadaptasi berbagai

penelitian-penelitian terdahulu (Davis, 1989; DeLone & McLean, 1992; Fong & Ho, 2014; Ilias &

Abd Razak, 2011), serta memodifikasinya sesuai konteks sistem informasi akuntansi yang

diterapkan di LPD. Kuesioner disusun dalam bentuk pernyataan tertutup menggunakan

skala Likert lima tingkat (1=tidak setuju; 2=kurang setuju, 3=netral, 4=setuju, 5=sangat

setuju). Instrumen penelitian juga dilengkapi dengan daftar pertanyaan yang terkait dengan

informasi umum responden.

Validitas instrumen penelitian diuji menggunakan korelasi pearson product moment

dengan tingkat signifikansi=5%. Uji validitas menunjukkan semua butir-butir pertanyaan

dinyatakan valid, dengan nilai koefisien korelasi pearson product moment berkisar antara

dalam penelitian ini menggunakan skor non-dikotomis, yaitu skala Likert. Instrumen

penelitian dikatakan reliabel apabila mempunyai nilai Cronbach’s Alpha0,7 (Hairet al.,

2006). Uji reliabilitas menunjukkan kuesioner penelitian dinyatakan reliabel karena

mempunyai nilaiCronbach’s Alpha0,7.

Hasil penelitian dianalisis menggunakan model struktural dengan bantuan program

LISREL 8.51 for Windows. Model struktural menggambarkan hubungan-hubungan yang

ada di antara variabel-variabel laten, dan pada umumnya berbentuk hubungan linier.

Kesesuaian model struktural dievaluasi melalui telaah terhadap berbagai kriteria

goodness-of-fit (Hair et al., 2006). Uji kecocokan model ditujukan untuk mengevaluasi derajat

kecocokan antara data empiris dengan model. Penelitian ini menggunakan beberapa fit

index (indeks kesesuaian), seperti: Chi-Square Statistic (2), Root Mean Square Error of

Approximation (RMSEA); Normed Fit Index (NFI); Comparative Fit Index (CFI);

Incremental Fit Index (IFI); Root Mean Square Residual (RMSR); Goodness-of-Fit Index

(GFI); dan Adjusted Goodness-of-Fit Index(AGFI).

HASIL DAN PEMBAHASAN

Hasil Analisis Model Persamaan Struktural

Model persamaan struktural sangat populer sebagai alat statistik untuk menguji

hubungan beberapa variabel terikat secara serentak, meliputi evaluasi atas hubungan antar

konstruk dan justifikasi hubungan antara konstruk tersebut denganpath coefficient. Gambar

3 menunjukkan model struktural dan koefisien jalur untuk setiap hubungan dalam bentuk

Gambar 3. Output model persamaan struktural.

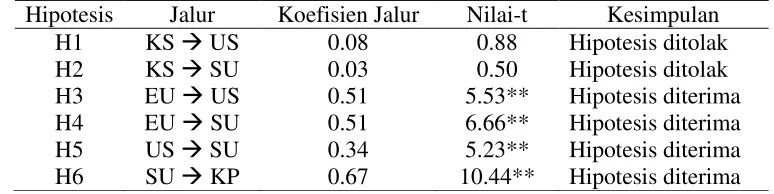

Signifikansi hubungan di antara variabel dievaluasi menggunakan nilai koefisien jalur

( atau ) dan nilai-t (T-Value). Hubungan di antara dua variabel dinyatakan signifikan

apabila nilai-t muatan faktornya lebih besar atau sama dengan 1,96. Nilai koefisien jalur

dan nilai-t dari hubungan-hubungan yang ada sebagaimana dihipotesiskan sebelumnya

dirangkum dalam Tabel 1.

Tabel 1

Ringkasan statistik analisis jalur

Hipotesis Jalur Koefisien Jalur Nilai-t Kesimpulan

H1 KSUS 0.08 0.88 Hipotesis ditolak

H2 KSSU 0.03 0.50 Hipotesis ditolak

H3 EUUS 0.51 5.53** Hipotesis diterima

H4 EUSU 0.51 6.66** Hipotesis diterima

H5 USSU 0.34 5.23** Hipotesis diterima

H6 SUKP 0.67 10.44** Hipotesis diterima

** Koefisien jalur signifikan pada level 5%.

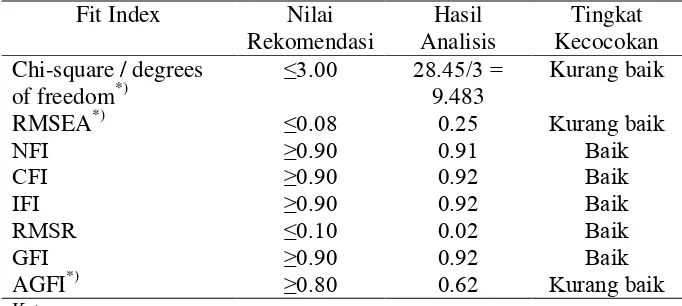

Uji kecocokan keseluruhan model berkaitan dengan analisis terhadapgoodness of fit

(GOF) statistik yang dihasilkan oleh program. Seperti ditampilkan pada Tabel 2, lima dari

delapan alat statistik kecocokan model yang digunakan menghasilkan tingkat kecocokan

berbagai penelitian yang menggunakan model persamaan struktural sangat jarang

ditemukan hasil estimasi yangfitpada semua kriteria.

Tabel 2

Ringkasan statistik fit model

Fit Index Nilai

Rekomendasi

Hasil Analisis

Tingkat Kecocokan Chi-square / degrees

of freedom*)

≤3.00 28.45/3 =

9.483

Kurang baik

RMSEA*) ≤0.08 0.25 Kurang baik

NFI ≥0.90 0.91 Baik

CFI ≥0.90 0.92 Baik

IFI ≥0.90 0.92 Baik

RMSR ≤0.10 0.02 Baik

GFI ≥0.90 0.92 Baik

AGFI*) ≥0.80 0.62 Kurang baik

Keterangan:

RMSEA =root mean square error of approximation; NFI =normed fit index; CFI = comparative fit index; IFI =incremental fit index; RMSR =root mean square residual; GFI =goodness-of-fit index; AGFI =adjusted goodness-of-fit index.

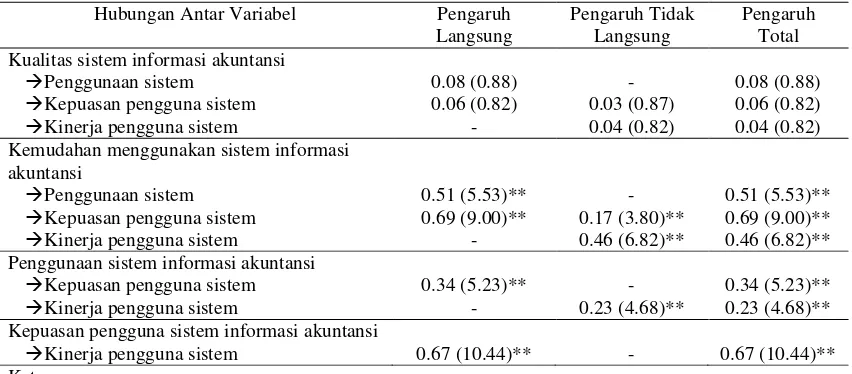

Tabel 3 menyajikan pengaruh langsung, tidak langsung, dan pengaruh total di antara

variabel. Pengaruh langsung kualitas sistem informasi terhadap penggunaan sistem maupun

kepuasan pengguna sistem masing-masing hanya sebesar 8% dan 6%. Sedangkan pengaruh

langsung persepsi kemudahan menggunakan sistem informasi terhadap penggunaan sistem

maupun kepuasan pengguna sistem masing-masing sebesar 51% dan 69%. Sementara itu,

pengaruh total (total effect) kualitas sistem informasi dan kemudahan menggunakan sistem

informasi terhadap kinerja pengguna sistem informasi akuntansi masing-masing sebesar 4%

Tabel 3

Pengaruh langsung, tidak langsung, dan pengaruh total

Hubungan Antar Variabel Pengaruh

Penggunaan sistem 0.08 (0.88) - 0.08 (0.88)

Kepuasan pengguna sistem 0.06 (0.82) 0.03 (0.87) 0.06 (0.82) Kinerja pengguna sistem - 0.04 (0.82) 0.04 (0.82) Kemudahan menggunakan sistem informasi

akuntansi

Penggunaan sistem 0.51 (5.53)** - 0.51 (5.53)**

Kepuasan pengguna sistem 0.69 (9.00)** 0.17 (3.80)** 0.69 (9.00)** Kinerja pengguna sistem - 0.46 (6.82)** 0.46 (6.82)** Penggunaan sistem informasi akuntansi

Kepuasan pengguna sistem 0.34 (5.23)** - 0.34 (5.23)** Kinerja pengguna sistem - 0.23 (4.68)** 0.23 (4.68)** Kepuasan pengguna sistem informasi akuntansi

Kinerja pengguna sistem 0.67 (10.44)** - 0.67 (10.44)** Keterangan:

- Angka dalam kurung menunjukkan t-value. - ** Signifikan pada level 5%.

Pembahasan

Penelitian ini menggunakan kualitashardware dan software sebagai indikator untuk

mengukur kualitas sistem. Hasil penelitian menemukan kualitas sistem informasi

berpengaruh tidak signifikan terhadap penggunaan sistem informasi, kepuasan pengguna

sistem dan kinerja pengguna sistem informasi akuntansi. Temuan ini menunjukkan hal

yang kontradiktif dengan penelitian terdahulu di mana kualitas sistem memiliki dampak

yang signifikan terhadap penggunaan dan kepuasan pengguna sistem (DeLone & McLean,

1992; Kulkarniet al., 2006 dan Halawiet al., 2007).

Temuan ini memberikan suatu indikasi bahwa kualitas sistem informasi ditinjau dari

kualitas hardware maupun software tidak memberikan dampak apapun terhadap

penggunaan, kepuasan dan kinerja pengguna sistem informasi akuntansi. Beberapa

penelitian terdahulu menunjukkan kecenderungan bahwa kualitas sistem informasi

berpengaruh tidak signifikan dalam model kepuasan pengguna sistem informasi (Markus &

Keil, 1994: Gefen & Keil, 1998; dan Kositanurit et al., 2006). Hasil penelitian ini dapat

Secara langsung maupun tidak langsung, kemudahan menggunakan sistem informasi

akuntansi berpengaruh signifikan terhadap penggunaan, kepuasan pengguna dan kinerja

pengguna sistem informasi. Hasil ini konsisten dengan penelitian Straub et al. (1995) yang

menunjukkan persepsi kemudahan menggunakan berpengaruh terhadap penggunaan sistem,

serta niat menggunakan sistem (Venkatesh & Davis, 2000). Penelitian yang dilakukan

Devaraj et al. (2002) serta Hsieh dan Wang (2007) juga menunjukkan persepsi kemudahan

menggunakan sistem berpengaruh signifikan terhadap kepuasan pengguna. Kemudahan

menggunakan merupakan salah satu karakteristik yang diinginkan dari suatu sistem

informasi. Persepsi kemudahan menggunakan menjadi prediktor utama yang menentukan

penerimaan dan penggunaan teknologi informasi secara individual.

Penggunaan sistem informasi akuntansi memberikan kontribusi yang signifikan pada

kepuasan pengguna sistem sebesar 34%, serta berpengaruh tidak langsung secara signifikan

terhadap kinerja pengguna sistem informasi sebesar 23%. Hasil penelitian ini sejalan

dengan temuan Guimaraes et al. (1996) dan Chiu et al. (2007) yang menunjukkan terdapat

pengaruh signifikan antara penggunaan sistem dan kepuasan pengguna sistem. Beberapa

peneliti juga menemukan penggunaan sistem informasi berpengaruh signifikan terhadap

kinerja pengguna sistem (Almutairi & Subramanian, 2005; Burton-Jones & Straub, 2006).

Hasil penelitian yang sejalan dengan temuan-temuan sebelumnya memberikan justifikasi

dan penguatan terhadap hubungan penggunaan sistem dengan kepuasan pengguna sistem.

Kepuasan pengguna atas sistem yang dapat memenuhi kebutuhan pekerjaan

berimplikasi pada kinerja individu dalam organisasi. Temuan penelitian ini menunjukkan

kepuasan pengguna sistem informasi berpengaruh signifikan terhadap kinerja pengguna

sistem sebesar 67%. Hasil ini sejalan dengan penelitian yang dilakukan oleh McGill et al.

(2003) dan Iivari (2005). Temuan ini menjadi indikasi bahwa kepuasan pengguna atas

sistem yang dapat memenuhi kebutuhan pekerjaan akan mempengaruhi kinerja individu

dalam organisasi.

SIMPULAN DAN SARAN

Kemudahan menggunakan sistem informasi akuntansi menjadi faktor penentu bagi

Sementara itu, pengaruh kualitas sistem informasi bertolak belakang dengan

penelitian-penelitian terdahulu. Kualitas sistem informasi berpengaruh tidak signifikan terhadap

penggunaan, kepuasan pengguna sistem serta dampaknya pada kinerja karyawan. Secara

teoritis, temuan ini menjadi bangun teori baru yang bertentangan dengan temuan-temuan

sebelumnya. Penggunaan sistem informasi memberikan implikasi yang signifikan pada

kepuasan pengguna sistem dan berdampak pada meningkatnya kinerja pengguna sistem.

Terdapat nilai-nilai yang berbeda di antara lembaga keuangan berbasis adat dan

lembaga keuangan bank/non bank yang dikelola secara profesional. Model penelitian

sejenis yang mengambil objek penelitian pada perusahaan yang sudah maju cukup banyak

dilakukan. Namun demikian secara metodologis dan teoritis, kajian kepuasan pengguna

sistem informasi akuntansi pada lembaga keuangan berbasis adat dengan menggunakan

model persamaan struktural belum begitu banyak dilakukan. Penelitian ini

merekomdendasikan untuk melakukan kajian secara lebih mendalam agar dapat

mengungkap faktor-faktor internal dan eksternal individu pengguna sistem informasi yang

berimplikasi pada kepuasan pengguna serta meningkatkan kinerja pengguna sistem

informasi akuntansi.

DAFTAR PUSTAKA

Almutairi, H., & Subramanian, G.H. (2005). An empirical application of the DeLone and McLean model in the Kuwaiti private sector. Journal of Computer Information Systems, 45(3): 113–122.

Burton-Jones, A., & Straub, D. (2006). Reconceptualizing system usage: an approach and empirical test.Information Systems Research, 17(3): 220–246.

Chiu, C.M., Chiu, C.S., & Chang, H.C. (2007). Examining the integrated influence of fairness and quality on learners’ satisfaction and Webbased learning continuance intention.Information Systems Journal, 17(3), 271–287.

Collopy, F. (1996). Biases in retrospective self-reports on time use: an empirical study of computer users.Management Science, 42(5): 758–767.

Davis, F. D. (1989). Perceived usefulness, perceived ease of use, and user acceptance of information technology.MIS Quarterly, 13(3): 319 - 340.

De Leeuw, E.D. (2008). Choosing the method of data collection. In Edith D. de Leeuw, Joop J. Hox, and Don A Dillman (Eds.), International hanbook of survey methodology(pp. 113-135). New York: Lawrence Erlbaum Associates.

DeLone, W.H., & McLean, E.R. (1992). Information systems success: The quest for the dependent variable.Information System Research, 3(1): 60 - 95.

DeLone, W.H., & McLean, E.R. (2003). The DeLone and McLean model of information systems success: A ten-year update. Journal of Management Information System, 19(4): 9 – 30.

Devaraj, S., Fan, M., & Kohli, R. (2002). Antecedents of B2C channel satisfaction and preference: validating e-commerce metrics. Information Systems Research, 13(3): 316–333.

Doll, W.J., & Torkzadeh, G. (1988). The Measurement of End User Computing Satisfaction.MIS Quarterly,12(2): 159-174.

Fong, S.C.C., & Ho, M.W.H. (2014). Accounting information systems end-user satisfaction: Evidence of Hong Kong housing authority.The International Technology Management Review, 4(1): 27 – 41.

Gefen, D., & Keil, M. (1998). The impact of developer responsiveness on perceptions of usefulness and ease of use: an extension of the technology of the technology acceptance model.The DATA BASE for Advances in Information Systems, 29(2): 35– 49.

Ghasemi, M., Shafeiepour, V., Aslani, M., & Barvayeh, E. (2011). The Impact of Information Technology (IT) on Modern Accounting Systems.Procedia - Social and Behavioral Sciences, 28: 112 – 116.

Goodhue, Dale L. (1995). Understanding user evaluations of information systems.

Management science, 41(12): 1827-1844.

Grande, E.U., Estébanez, R.P, & Colomina, C.M. (2011). The impact of Accounting Information Systems (AIS) on performance measures: empirical evidence in Spanish SMEs. The International Journal of Digital Accounting Research, Vol. 11, pp. 25 – 43.

Hair, Jr., J.F., Black, W.C., Babin, B.J., Anderson, R.E., & Tatham, R.L. (2006).

Multivariate data analysis. 6thedtion. New Jersey: Pearson Education, Inc.

Halawi, L.A., McCarthy, R.V., & Aronson, J.E. (2007). An empirical investigation of knowledge-management systems’ success. The Journal of Computer Information Systems, 48(2): 121–135.

Hsieh, J.J.P.A., & Wang, W. (2007). Explaining employees’ extended use of complex information systems.European Journal of Information Systems, 16(3): 216–227.

Iivari, J. (2005). An empirical test of DeLone-McLean model of information systems success.The DATA BASE for Advances in Information Systems, 36(2): 8–27.

Ilias, A., & Abd Razak, M.Z. (2011). End-User Computing Satisfaction (EUCS) towards Computerised Accounting System (CAS) in Public Sector: A Validation of Instrument.Journal of Internet Banking and Commerce, 16(2): 1 – 17.

Kositanurit, B., Ngwenyama, O., & Osei-Bryson, K. (2006). An exploration of factors that impact individual performance in an ERP environment: an analysis using multiple analytical techniques.European Journal of Information Systems, 15(6): 556–568.

Kulkarni, U.R., Ravindran, S., & Freeze, R. (2006). A knowledge management success model: theoretical development and empirical validation. Journal of Management Information Systems, 23(3): 309–347.

Markus, M.L., & Keil, M. (1994). If we build it, they will come: designing information systems that people want to use.Sloan Management Review, 35(4): 11–25.

McGill, T., Hobbs, V., & Klobas, J. (2003). User-developed applications and information systems success: a test of DeLone and McLean’s model. Information Resources Management Journal, 16(1): 24–45.

McGill, T.J., & Klobas, J.E. (2005). The role of spreadsheet knowledge in user-developed application success.Decision Support Systems, 39(3), 355–369.

Payton, F.C., & Brennan, P.F. (1999). How a community health information network is really used.Communications of the ACM, 42(12): 85–89.

Petter, S., DeLone, W., & McLean, E. (2008). Measuring information systems success: models, dimensions, measures, and interrelationships. European Journal of Information Systems, 17: 236–263. doi:10.1057/ejis.2008.15

Seddon, P.B., & Kiew, M.Y. (1996). A partial test and development of DeLone and McLean’s model of IS success.Australian Journal of Information Systems, 4(1): 90– 109.

Soudani, S.N. (2012). The Usefulness of an Accounting In formation System for Effective Organizational Performance.International Journal of Economics and Finance, 4(5): 136 – 145.

Straub, D.W., Limayen, M., & Karahanna-Evaristo, E. (1995). Measuring system usage: implications for IS theory testing.Management Science, 41(8): 1328–1342.

Taipaleenmäki, J., & Ikäheimo, S. (2013). On the convergence of management accounting and financial accounting – the role of information technology in accounting change.

International Journal of Accounting Information Systems, 14(4): 321-348.

Venkatesh, V., & Davis, F.D. (2000). A theoretical extension of the technology acceptance model: four longitudinal field studies.Management Science, 46(2): 186–204.

Venkatesh, V, Morris, M.G., Davis, G.B., & Davis, F.D. (2003). User acceptance of information technology: toward a unified view.MIS Quarterly, 27(3): 425–478.

Wixom, B.H., & Todd, P.A. (2005). A theoretical integration of user satisfaction and technology acceptance.Information Systems Research, 16(1): 85–102.