Sistem Informasi Hutang Piutang Pada

Jade Collection

Hendri

[1], Richi Rinaldo

[2]Wiria Octo Yunita Wijaya

[3]STMIK IBBI Medan

Jl.Sei Deli no.18

Email: [email protected]

Abstrak

Jace Collection merupakan perusahaan yang bergerak di bidang penjualan aksesoris yang beraneka ragam bentuknya baik berupa mini souvenir, boneka dan stationary dengan sistem eceran hingga grosiran. Sistem pencatatan hutang dan piutang yang diterapkan pada Jace Collection saat ini adalah sistem konvensional. Data pembelian dan penjualan baik kredit maupun tunai akan dicatat dan disimpan ke dalam file Microsoft Excel. Demikian juga halnya dengan data penerimaan dan pengeluaran kas. Penerapan sistem ini pada perusahaan memiliki beberapa kelemahan seperti informasi mengenai jumlah hutang / piutang yang telah jatuh tempo tidak dapat diketahui secara langsung dan pembuatan laporan yang memakan waktu yang lama. Oleh karena itu, perlu diterapkan suatu sistem terkomputerisasi yang dapat menyimpan dan mengolah data transaksi sehingga mampu menyajikan informasi yang diperlukan secara cepat dan menghasilkan laporan yang diperlukan dalam waktu yang relatif singkat. Penelitian ini bertujuan untuk mengembangkan sistem informasi pembelian dan penjualan pada Jace Collection yang mencakup proses pembelian, penjualan, hutang, piutang dan penyusunan laporan. Tools yang digunakan untuk melakukan analisis dan desain adalah data flow diagram (DFD). Sedangkan, bahasa pemrograman yang digunakan untuk merancang sistem adalah Microsoft Visual Basic 2008 dengan menggunakan aplikasi Microsoft Access 2007 sebagai database engine dan aplikasi Crystal Report 10 sebagai desain laporannya.

Kata kunci: sistem hutang piutang

1. Pendahuluan

1.

Latar Belakang Masalah

Pada prinsipnya setiap perusahaan didirikan dengan tujuan untuk memperoleh laba. Dalam rangka mencapai tujuan tersebut, manajemen perusahaan dapat dibantu dengan penerapan sistem informasi yang sesuai dengan kebutuhan perusahaan. Salah satu masalah yang dapat dibantu dengan penerapan sistem informasi dalam perusahaan adalah transaksi penjualan secara tunai maupun kredit. Penjualan pada perusahaan dikenal sebagai sumber penerimaan kas yang sangat potensial dan besar jumlahnya. Setiap transaksi penjualan secara kredit memiliki tanggal jatuh tempo yang telah disepakati dengan pihak pelanggan perusahaan. Untuk itu perlu disusun sebuah daftar penagihan piutang yang jatuh tempo secara cepat sehingga dapat memberikan informasi bagi pengendalian penerimaan kas pada perusahaan. Jace Collection merupakan perusahaan yang bergerak di bidang penjualan aksesoris yang beraneka ragam bentuknya baik berupa mini souvenir, boneka dan stationary dengan sistem eceran hingga grosiran. Sistem pencatatan hutang dan piutang yang diterapkan pada Jace Collection saat ini adalah sistem konvensional. Data pembelian dan penjualan baik kredit maupun tunai akan dicatat dan disimpan ke dalam file Microsoft Excel. Demikian juga halnya dengan data penerimaan dan pengeluaran kas. Penerapan sistem ini pada perusahaan memiliki beberapa kelemahan seperti informasi mengenai jumlah hutang / piutang yang telah jatuh tempo tidak dapat diketahui secara langsung dan pembuatan laporan yang memakan waktu yang lama. Oleh karena itu, perlu diterapkan suatu sistem terkomputerisasi yang dapat menyimpan dan mengolah data transaksi sehingga mampu menyajikan informasi yang diperlukan secara cepat dan menghasilkan laporan yang diperlukan dalam waktu yang relatif singkat. Berdasarkan uraian diatas, penulis bermaksud untuk merancang suatu sistem terkomputerisasi mengenai sistem pencatatan data hutang dan piutang yang dapat menyelesaikan permasalahan yang muncul pada Jace Collection.

1.2.

Identifikasi Masalah

1. Manajer tidak dapat mengetahui data pembelian, penjualan, retur pembelian dan retur penjualan pada periode tertentu secara langsung.

2. Manajer tidak dapat mengetahui informasi hutang dan piutang yang tertunggak (belum dilunasi) serta total data hutang dan piutang yang telah dilunasi secara langsung.

1.3.

Batasan Masalah

Ruang lingkup dari Tugas Akhir yang akan dibahas ini adalah:

1. Prosedur Pembelian, mencakup administrasi proses pembelian barang (baik secara tunai maupun kredit) serta retur pembelian. Data input yang diperlukan oleh prosedur ini mencakup data supplier, data barang, data pembelian dan data retur pembelian. Sedangkan data output dari prosedur ini mencakup laporan pembelian dan laporan retur pembelian.

2. Prosedur Penjualan, mencakup administrasi proses penjualan barang (baik secara tunai maupun kredit) serta retur penjualan. Data input yang diperlukan oleh prosedur ini mencakup data customer, data barang, data penjualan dan data retur penjualan. Sedangkan data output dari prosedur ini mencakup faktur penjualan, laporan penjualan dan laporan retur penjualan.

3. Prosedur Hutang, mencakup administrasi proses pelunasan hutang pembelian kepada pemasok. Data

input yang diperlukan oleh prosedur ini mencakup data supplier, data pembelian, data retur pembelian dan data pelunasan hutang. Sedangkan data output dari prosedur ini mencakup laporan pelunasan hutang dan laporan sisa hutang.

4. Prosedur Piutang, mencakup administrasi proses pelunasan piutang penjualan dari pelanggan. Data

input yang diperlukan oleh prosedur ini mencakup data customer, data penjualan, data retur penjualan dan data pelunasan piutang. Sedangkan data output dari prosedur ini mencakup laporan pelunasan piutang dan laporan sisa piutang.

5. Prosedur Persediaan, mencakup proses perhitungan sisa stok pada gudang. Data input yang diperlukan oleh prosedur ini mencakup data pembelian, data retur pembelian, data penjualan dan data retur penjualan. Sedangkan data output dari prosedur ini mencakup laporan persediaan.

6. Perangkat lunak akan dirancang dengan menggunakan Microsoft Visual Basic 2008.

7. Database yang digunakan akan dirancang dengan menggunakan aplikasi Microsoft Access 2007. 8. Laporan akan dirancang dengan menggunakan aplikasi Crystal Report 10.

1.4.

ladasan teori

1.4.1. Pembelian

Sistem informasi dan akuntansi pembelian digunakan dalam perusahaan untuk pengadaan barang yang diperlukan oleh perusahaan. Transaksi pembelian dapat digolongkan menjadi dua: pembelian lokal dan impor. Pembelian lokal adalah pembelian dari pemasok dalam negeri, sedangkan impor adalah pembelian dari pemasok luar negeri. (1)

Transaksi pembelian secara umum dapat dikategorikan sebagai berikut:

1. Pembelian Tunai, yaitu pembelian yang pelunasannya dilaksanakan pada saat transaksi jual beli.

2. Pembelian Kredit, yaitu pembelian yang proses pelunasannya dilakukan secara berkala sesuai dengan kesepakatan pihak penjual dan pembeli.

Informasi yang diperlukan oleh manajemen dalam sistem informasi dan akuntansi pembelian adalah :

a. Jenis persediaan yang telah mencapai titik pemesanan kembali (reorder-point). b. Order pembelian yang telah dikirim kepada pemasok.

c. Order pembelian yang telah dipenuhi oleh pemasok. d. Total saldo utang dagang pada tanggal tertentu. e. Saldo utang dagang kepada pemasok tertentu.

f. Tambahan kuantitas dan harga pokok persediaan dari pembelian.(1)

Fungsi yang terkait dalam sistem informasi dan akuntansi pembelian adalah fungsi gudang, fungsi pembelian, fungsi penerimaan dan fungsi akuntansi. (1)

3. Fungsi pembelian menerima penawaran harga dari berbagai pemasok dan melakukan pemilihan pemasok.

4. Fungsi pembelian membuat order pembelian kepada pemasok yang dipilih. 5. Fungsi penerimaan memeriksa dan menerima barang yang dikirim oleh pemasok.

6. Fungsi penerimaan menyerahkan barang yang diterima kepada fungsi gudang untuk disimpan. 7. Fungsi penerimaan melaporkan penerimaan barang kepada fungsi akuntansi.

8. Fungsi akuntansi menerima faktur tagihan dari pemasok dan atas dasar faktur dari pemasok tersebut, fungsi akuntansi mencatat kewajiban yang timbul dari transaksi pembelian.

4.2.

Retur Pembelian

Diwaktu melakukan transaksi pembelian barang, kadang-kadang barang yang dibeli itu tidak sesuai dengan barang yang dipesan, atau mengalami kerusakan saat dalam perjalanan. Maka pihak pembeli berhak mengembalikan barang yang rusak tersebut kepada penjual. Dalam hal ini apabila pembelian barang yang dikembalikan itu dilakukan secara tunai, maka penjual akan mengembalikan uangnya tunai kepada pembeli.

Sebaliknya bila pembelian dilakukan secara kredit, maka pembeli akan membuat nota debit sebagai bukti pengurangan utangnya. Pengurangan utangnya itu dilakukan dengan cara mendebit akun utang dagang dan mengkredit akun retur pembelian. Jadi setiap terjadi transaksi yang berhubungan dengan pengembalian barang yang telah dibeli, akan dicatat dalam satu akun yaitu akun retur pembelian. Bukti transaksi yang digunakan adalah nota debit. (http://www.e-dukasi.net/mol/mo_full.php? moid=37danfname=akt201_13.htm)

4.3.

Penjualan

Penjualan merupakan elemen penting dalam sebuah perusahaan karena bagian inilah yang langsung menghasilkan keuntungan bagi perusahaan. Kegiatan penjualan itu sendiri terdiri dari transaksi penjualan, baik itu berupa barang ataupun jasa. Jadi penjualan adalah usaha yang dilakukan masyarakat untuk menyampaikan barang kebutuhan yang telah dihasilkan kepada orang - orang yang memerlukannya dengan imbalan berupa sejumlah uang sesuai dengan nilai barang tersebut.

Pengertian penjualan yang lebih luas terdapat beberapa definisi yang berhubungan dengan penjualan yaitu :

1. Anggaran penjualan adalah suatu perkiraan yang layak tentang volume penjualan yang diharapkan. 2. Ramalan penjualan adalah hal meramalkan besarnya penjualan yang mungkin dapat dicapai pada

suatu jangka waktu tertentu.

3. Promosi penjualan adalah kegiatan-kegiatan pemasaran, selain personal selling, periklanan dan publisitas yang mendorong customer untuk membeli. (2)

Kegiatan penjualan terdiri dari transaksi penjualan barang atau jasa yang bisa dikategorikan sebagai berikut:

1. Penjualan Tunai

Dalam transaksi penjualan tunai, barang atau jasa baru diserahkan oleh perusahaan kepada pembeli jika perusahaan telah menerima kas dari pembeli. (1)

2. Penjualan Kredit

Dalam transaksi penjualan kredit, jika order dari pelanggan telah dipenuhi dengan pengiriman barang atau penyerahan jasa, untuk jangka waktu tertentu perusahaan memiliki piutang kepada pelanggannya. (1)

3. Penjualan Konsinyasi

Penyerahan fisik barang-barang oleh pihak pemilik kepada pihak lain yang bertindak sebagai agen penjual, secara hukum dapat dinyatakan bahwa hak atas barang-barang ini tetap berada di tangan pemilik sampai barang-barang ini dijual oleh pihak agen penjual.

(Allan R.Drebin, 1999, 158) 4. Penjualan Leasing (Sewa Beli)

Jasa sewa barang yang menetapkan syarat-syarat pilihan pengalihan hak atas barang kepada pemakai oleh pemiliknya di akhir masa sewa. (3)

a. Jumlah pendapatan penjualan menurut jenis produk atau kelompok produk selama jangka waktu tertentu

b. Jumlah piutang kepada setiap debitur dari transaksi penjualan kredit. c. Jumlah harga pokok produk yang dijual selama jangka waktu tertentu.

d. Nama dan alamat pembeli.

e. Kuantitas produk yang dijual.

f. Nama wiraniaga yang melakukan penjualan.

g. Otoritas pejabat yang berwenang.(1)

4.4.

Retur Penjualan

Setelah transaksi penjualan dilakukan dimana barang yang telah dikirimkan kepada pembeli. Maka dapat terjadi transaksi retur penjualan. Artinya sejumlah barang yang telah dijual/dikirimkan, dikembalikan lagi oleh pihak pembeli dengan alasan tertentu. Misalnya karena rusak atau tidak sesuai dengan pesanannya. Bagi pihak penjual pengembalian barang tersebut akan mengurangi piutang (tagihannya), sehingga penjual harus menerbitkan nota kredit untuk mengurangi piutangnya dan kemudian mencatatnya kedalam akun retur penjualan. (http://www.e-dukasi.net/mol/mo_full.php? moid=37danfname=akt201_13.htm)

4.5.

Pengeluaran Kas

Pengeluaran kas merupakan proses yang mengakibatkan berkurangnya saldo kas perusahaan dimana pengeluaran kas berasal dari pembelian barang. (Zaki Baridwan, 2001, 121)

Banyak perusahaan tidak memproduksi sendiri semua barang dan jasa yang mreka gunakan dalam aktivitas operasi. Sebaliknya, mereka membeli barang dan jasa dari bisnis lain. Biasanya, transaksi ini dilakukan secara kredit dengan pembayaran kas dilakukan setelah barang dan jasa diberikan. Akibatnya, transaksi ini menimbulkan utang dagang atau disebut juga utang dagang perdagangan.

Bagi banyak perusahaan, utang dagang merupakan salah satu cara yang murah untuk mendanai pembelian persediaan karena biasanya utang dagang tidak dibebani dengan biaya bunga. Sebagai insentif untuk meningkatkan penjualan, beberapa vendor menawarkan syarat kredit yang ringan yang memungkinkan pembeli kembali menjual barang dagangan dan menerima kas sebelum membayar ke pemasok awal.

Formulir-formulir yang dipergunakan sehubungan dengan pengeluaran kas yaitu: 1. Faktur pembelian.

2. Surat tagihan dari supplier. 3. Surat order pembelian. 4. Nota debet.

5. Bukti kas keluar.

4.6.

Penerimaan Kas

Penerimaan kas merupakan proses yang mengakibatkan bertambahnya saldo kas perusahaan dimana penerimaan kas berasal dari berbagai macam sumber yang merupakan hak perusahaan. (Zaki Baridwan, 2001, 121)

Ada sumber yang sering terjadi dan ada juga sumber yang jarang terjadi. Sumber penerimaan kas perusahaan dapat berupa :

a. Hasil pelunasan piutang. b. Hasil penjualan tunai. c. Hasil penjualan aktiva tetap.

d. Penerimaan yang berasal dari pinjaman, baik dari bank maupun dari wesel. e. Investasi pemilik.

Penerimaan yang paling sering dan jumlahnya besar adalah berasal dari penjualan baik berasal dari penjualan tunai maupun penjualan kredit. Untuk itu penulis akan menguraikan prosedur penerimaan kas dari penjualan tunai maupun penjualan kredit. Bagian-bagian yang terlibat dalam prosedur penerimaan kas adalah:

a. Bagian surat masuk. b. Kasir.

c. Piutang.

d. Bagian pemeriksaan intern.

1. Data asli pendukung.

a. Alat bayar yang dipergunakan oleh langganan.

b. Nota pembayaran langganan atau amplop yang dipakai pada waktu mengirimkan alat bayar. c. Voucher yang dibuat oleh kasir.

d. Catatan penjualan tunai. e. Semua tanda bukti penagihan. 2. Data yang diringkaskan setiap hari.

a. Tanda penyetoran ke bank. b. Daftar penerimaan kas harian c. Ringkasan catatan cash register

d. Pita kertas pembukti (proof-tape) 3. Buku harian.

a. Buku harian penerimaan kas

b. Gabungan lembaran pembuktian dan buku harian penerimaan kas. c. Jurnal voucher penerimaan kas.

4. Buku tambahan (buku piutang). 5. Buku besar:

a. Ringkasan penerimaan kas bulanan. b. Perkiraan-perkiraan.

(Zaki Baridwan, 2001, 122)

4.7.

Sistem Informasi Hutang

Hutang merupakan kewajiban yang harus dibayarkan oleh perusahaan kepada kreditur dimana dana tersebut digunakan perusahaan sebagai sumber pembelanjaan perusahaan dengan sistem pembayaran yang sesuai dengan perjanjian yang telah disepakati. Sistem informasi hutang merupakan suatu sistem informasi yang mencatat, mengatur dan menghitung hutang suatu perusahaan beserta pelunasannya kepada supplier.

Banyak perusahaan tidak memproduksi sendiri semua barang dan jasa yang mreka gunakan dalam aktivitas operasi. Sebaliknya, mereka membeli barang dan jasa dari bisnis lain. Biasanya, transaksi ini dilakukan secara kredit dengan pembayaran kas dilakukan setelah barang dan jasa diberikan. Akibatnya, transaksi ini menimbulkan utang dagang atau disebut juga utang dagang perdagangan.

Bagi banyak perusahaan, utang dagang merupakan salah satu cara yang murah untuk mendanai pembelian persediaan karena biasanya utang dagang tidak dibebani dengan biaya bunga. Sebagai insentif untuk meningkatkan penjualan, beberapa vendor menawarkan syarat kredit yang ringan yang memungkinkan pembeli kembali menjual barang dagangan dan menerima kas sebelum membayar ke pemasok awal.

Beberapa manajer tergoda untuk menunda pembayaran ke pemasok selama mungkin untuk memegang kas. Strategi ini tidak disarankan. Banyak perusahaan yang sukses mengembangkan hubungan kerja yang positif dengan pemasok untuk memastikan mereka menerima barang dan jasa yang berkualitas. Hubungan yang positif dapat dirusak dengan lambatnya pelunasan utang.

Selain itu, analis keuangan peduli sekali jika sebuah bisnis tidak dapat memenuhi kewajiban ke pemasok kredit secara tepat waktu karena kelambatan seperti ini dapat menjadi indikasi bahwa perusahaan mengalami kesulitan keuangan. Baik manajer maupun analis menggunakan rasio perputaran utang dagang untuk mengevaluasi efektivitas pengelolaan utang dagang. Rasio peruputaran utang dagang dapat dihitung dengan menggunakan rumusan berikut:

Rasio Perputaran Utang Dagang = Harga Pokok Penjualan / Rata-rata Utang Dagang(4)

4.8.

Sistem Informasi Piutang

Piutang adalah keringanan atau kelonggaran yang diberikan perusahaan kepada langganannya pada saat melakukan penjualan, kelonggaran yang diberikan perusahaan biasanya dalam bentuk pembayaran secara kredit atau suatu penjualan barang atau jasa yang telah dilakukan. Sistem informasi piutang merupakan suatu sistem informasi yang mencatat, mengatur dan menghitung piutang suatu perusahaan beserta pelunasannya dari customer.

1. Menurut Mas’ud Machfoedz, piutang adalah klaim terhadap pihak lain agar pihak lain tersebut membayar sejumlah uang atau jasa dalam waktu paling lama satu tahun atau satu periode akuntansi, jika periode akuntansi tersebut lebih lama dari satu tahun.

2. Menurut Efraim Ferdinan G, piutang adalah tuntutan kepada pihak lain untuk memperoleh uang, barang atau jasa tertentu (aktiva) pada masa yang akan datang, sebagai akibat penyerahan barang atau jasa yang dilakukan saat ini.

Piutang dapat diklasifikasikan sebagai berikut:

1. Piutang usaha merupakan piutang akibat penjualan hasil bidang usaha utama perusahaan.

2. Piutang lain-lain adalah piutang yang tidak berasal dari hasil bidang usaha utama perusahaan, seperti: a. Piutang bunga

b. Piutang dividen c. Uang muka pegawai

d. Uang muka perusahaan cabang/anak(4)

5.

Metode Perancangan

5.1

Teknik Pengumpulan Data

Untuk memperoleh data atau keterangan yang diperlukan untuk menyelesaikan penelitian Tugas Akhir ini, maka penulis melakukan pengambilan data melalui dua metode penelitian yaitu:

1. Metode Penelitian Lapangan (Field Research)

Penulis melakukan penelitian langsung pada objek penelitian yang bersangkutan dalam hal ini adalah Jace Collection.

2. Metode Penelitian Kepustakaan (Library Research)

Penulis mengumpulkan informasi melalui buku-buku, maupun bahan referensi lainnya yang berhubungan dengan Sistem Informasi dan Akuntansi.

Sedangkan, metodologi yang digunakan untuk melakukan perancangan sistem baru adalah STRADIS (Structured Analysis, Design and Implementation of Information System). Tahapan-tahapan pengembangan sistem terdiri dari beberapa tahap, yaitu:

a. Studi awal.

Dalam tahapan ini, penulis melakukan beberapa kegiatan berikut:

i. Mengumpulkan informasi-informasi yang diperlukan dengan cara melakukan tanya jawab langsung dengan beberapa orang yang berperan aktif dalam bagian pembelian, penjualan, pengeluaran dan penerimaan kas seperti kepala bagian pembelian, kepala bagian pemasaran dan kepala bagian administrasi keuangan.

ii. Mewawancarai direktur mengenai masalah-masalah yang dihadapi dalam sistem yang sedang berjalan pada perusahaan, tujuan dan peluang usaha perusahaan.

iii. Mendeskripsikan struktur organisasi perusahaan. iv. Mendokumentasikan hasil-hasil yang dikumpulkan. b. Studi detail.

Dalam tahapan ini, penulis melakukan beberapa kegiatan berikut: i. Menggambarkan FOD sistem berjalan.

ii. Mengambil contoh faktur pembelian, faktur penjualan, surat tagihan, laporan penjualan, laporan pembelian, laporan hutang dan laporan piutang.

iii. Menganalisa dokumen keluaran dan masukan yang telah dikumpulkan. c. Definisi dan rancangan solusi alternatif.

Dalam tahapan ini, penulis melakukan beberapa kegiatan berikut: i. Merancang DFD Logika sistem usulan.

ii. Merancang keluaran dan masukan dari sistem usulan. iii. Merancang Kamus Data

iv. Merancang menu dari sistem usulan. d. Rancangan fisik.

Dalam tahapan ini, penulis melakukan beberapa kegiatan berikut:

i. Melakukan proses normalisasi terhadap simpanan data yang akan dirancang menjadi tabel. ii. Merancang database yang meliputi rancangan tabel dan hubungan antar tabel.

iii. Membuat coding dari sistem terkomputerisasi.

5.2

Alur Kerja Sistem Berjalan

Saat ini, dalam melakukan semua transaksi bisnisnya, Jace Collection Medan masih menggunakan aplikasi Microsoft Excel dalam proses pencatatan transaksi yang dilakukannya. Proses perhitungan jumlah stock di gudang serta proses pencatatan penjualan barang juga masih dilakukan secara manual. Stock masuk dan keluar dari gudang dicatat dalam kartu stock. Apabila terjadi selisih antara jumlah perhitungan dan jumlah riil di gudang, maka biasanya Bagian gudang hanya melakukan penyesuaian di kartu stock dengan memberikan sedikit keterangan tambahan.

Sedangkan, untuk proses penjualan barang, stock yang dipesan oleh pelanggan akan dicatat oleh staf administrasi. Apabila jumlah barang di gudang tidak mencukupi, maka akan dilakukan pemesanan ke Jace Collection. Pada saat pemesanan barang, pelanggan juga diinformasikan mengenai jangka waktu pengiriman barang. Setelah barang diterima oleh pelanggan, maka akan diberitahukan mengenai tanggal jatuh tempo dari faktur yang bersangkutan. Setelah faktur jatuh tempo, maka pelanggan diwajibkan untuk melunasi faktur tersebut. Berbagai macam bukti yang digunakan dalam proses transaksi penjualan dan pelunasan piutang ini mencakup faktur penjualan, surat tagihan dan bukti pelunasan piutang.

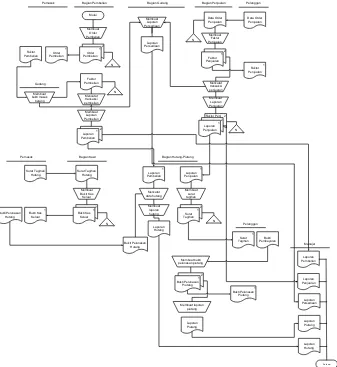

Untuk menganalisis sistem berjalan seperti penjabaran di atas, maka akan digunakan FOD (Flow of Document). Gambar 5.1 berikut ini merupakan model diagram konteks dari sistem yang sedang berjalan dengan menggunakan FOD.

Bagian Hutang-Piutang

Gambar 5.1 Flow of Document (FOD) dari Sistem Berjalan

mengirimkan data pelunasan hutang kepada pemasok. Sebagai balasannya, pemasok akan mengirimkan data sisa hutang kepada perusahaan.

Proses yang sama juga berlaku untuk proses penjualan dan pelunasan piutang. Proses penjualan akan dimulai dengan adanya data pemesanan barang dari pelanggan yang akan ditindaklanjuti oleh staf penjualan dengan mengirimkan data penjualan kepada pelanggan yang bersangkutan. Proses penjualan ini akan menambah piutang dari pelanggan. Untuk melunasi piutangnya, maka pelanggan akan memberikan data pelunasan piutang yang akan ditindaklanjuti oleh staf penjualan dengan membuat data sisa piutang.

Proses pembelian dan penjualan di atas akan mempengaruhi jumlah barang yang tersedia di gudang. Proses pembelian akan menambah jumlah barang mentah yang tersedia di gudang sedangkan proses penjualan akan menggunakan barang di gudang sehingga akan mengurangi jumlah barang di gudang. Data ini diperlukan untuk melakukan pengontrolan jumlah barang di gudang..

Agar dapat memperoleh informasi mengenai semua proses transaksi yang terjadi, maka data transaksi tersebut akan diolah dan dibuat menjadi bentuk laporan. Adapun laporan yang terdapat pada sistem berjalan yaitu laporan pembelian, laporan penjualan, laporan retur pembelian, laporan retur penjualan, laporan pelunasan hutang dan laporan pelunasan piutang.

5.3

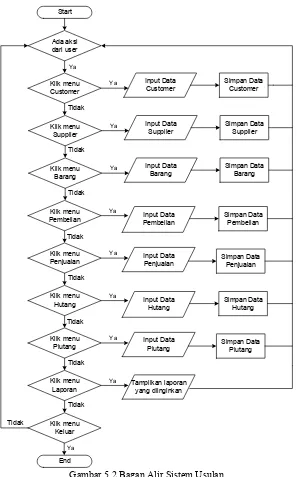

Alur Kerja Sistem Usulan

Start

Gambar 5.2 Bagan Alir Sistem Usulan

Sesuai dengan gambar 5.2 diatas, prosedur kerja dari sistem usulan akan dimulai dari pengisian data utama, yang mencakup data customer, supplier dan barang. Setelah itu, proses akan dilanjutkan dengan pengisian data transaksi pembelian dan penjualan, yang dilanjutkan dengan pengisian data pelunasan hutang dan piutang.

6. Kesimpulan

Setelah menyelesaikan perancangan Sistem Informasi Hutang Piutang pada Jace Collection Medan, penulis menarik beberapa kesimpulan sebagai berikut:

1. Sistem usulan ini mampu menghasilkan laporan pembelian

(per supplier, per produk), laporan penjualan (per customer, per produk) dan laporan persediaan dalam waktu yang relatif singkat sesuai dengan kebutuhan manajer.

2. Proses pengecekan data maupun pencarian data bisa

dilakukan dengan cepat dan mudah.

a. Laporan dapat dihasilkan dalam waktu yang relatif singkat.

b. Sistem menyediakan laporan pembelian per supplier sehingga dapat memberikan informasi mengenai total pembelian barang untuk setiap supplier.

c. Sistem menyediakan laporan penjualan per customer sehingga dapat memberikan informasi mengenai total penjualan barang untuk setiap customer.

d. Sistem menyediakan laporan pembelian dan penjualan per produk sehingga dapat memberikan informasi mengenai total pembelian dan penjualan untuk setiap barang.

7.

Daftar Pustaka

Mulyadi, 2001, Sistem Akuntansi, Edisi ke-3, Penerbit Salemba Empat, Yogyakarta

Smith, J.M., dan K.F. Skousen., 2002, Akuntansi Intermediate, Edisi Ke-8, Erlangga, Jakarta.

Skousen, K.F, Stice E.K dan J.D Stice, 2004, Akuntansi Intermediate, Edisi 15, Buku 1, Penerbit Salemba Empat