73 A.Deskripsi Data

1. Statistik Deskriptif

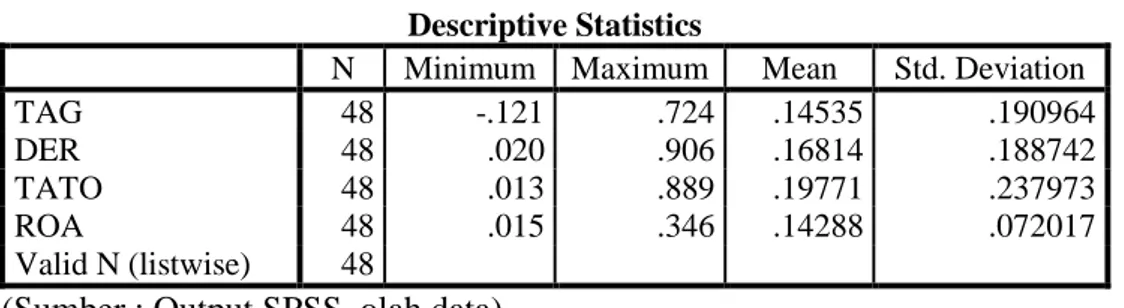

Statistik deskriptif digunakan untuk menunjukkan jumlah data yang digunakan dalam penelitian ini serta dapat menunjukkan nilai maksimum, nilai minimum, serta nilai rata – rata serta standard deviasi dari masing-masing variabel. Variabel yang digunakan dalam penelitian ini meliputi : TAG, DER, dan TATO terhadap kinerja keuangan yang menggunakan rasio return on asset (ROA).

Hasil olah data deskriptif dapat dilihat pada tabel 4.1 sebagai berikut :

Tabel 4.1 Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

TAG 48 -.121 .724 .14535 .190964

DER 48 .020 .906 .16814 .188742

TATO 48 .013 .889 .19771 .237973

ROA 48 .015 .346 .14288 .072017

Valid N (listwise) 48

(Sumber : Output SPSS, olah data)

Tabel 4.1 diatas menunjukkan bahwa jumlah data sebanyak 48 selama periode 2011 – 2014. Berdasarkan perhitungan diatas tampak bahwa Total Asset Growth (TAG) memiliki nilai terendah sebesar – 0,121 dari perusahaan PT. Bukit Asam (Persero) Tbk yaitu pada tahun 2013, dan nilai tertinggi sebesar 0,724 . Sedangkan nilai rata-rata TAG

adalah 0,145 dengan nilai standar deviasi sebesar 0,190964. Hal tersebut menunjukkan bahwa data yang digunakan dalam variabel TAG mempunyai sebaran besar karena standar deviasi lebih besar dari nilai rata-ratanya.

Debt to Equity Ratio (DER) memiliki nilai terendah sebesar 0,020 dari perusahaan PT. PP London Sumatra Indonesia Tbk yaitu pada tahun 2012, dan nilai tertinggi sebesar 0,906 dari perusahaan PT. Charoen Phokphand Tbk yaitu pada tahun 2014. Sedangkan rata-rata DER adalah 0,16814 dengan nilai standar deviasi 0,188742. Hal tersebut menunjukkan bahwa data yang digunakan dalam variabel DER mempunyai sebaran besar karena standar deviasi lebih besar dari nilai rata-rata.

Total Asset Turn Over (TATO) memiliki nilai terendah sebesar 0,139 dari perusahaan PT. Charoen Phokphand Tbk dan nilai tertinggi 0,889 dari perusahaan PT. United Tracktors Tbk. Sedangkan rata-rata TATO adalah 0,19771 dengan standar deviasi sebesar 0,237973. Hal tersebut menujukkan bahwa data yang digunakan dalam variabel TATO mempunyai sebaran besar karena standar deviasi lebih besar dari nilai rata-rata.

Return On Asset (ROA) memiliki nilai terendah sebesar 0,150 dari perusahaan PT Telekomunikasi Indonesia Tbk dan nilai tertinggi sebesar 0,346 dan rata-rata ROA sebesar 0,14288. Hal tersebut menunjukkan bahwa secara statistik, selama periode penelitian besarnya ROA

perusahaan sudah memenuhi standar yang ditetapkan perusahaan, yaitu diatas 1,5. Sedangkan standar deviasi untuk ROA adalah 0,72017. Hal tersebut menunjukkan bahwa data yang digunakan dalam varibel ROA mempunyai sebaran besar karena standar deviasi lebih besar dari nilai rata-rata.

B.Analisis Data

1. Hasil Pengujian Asumsi Klasik

Sebelum dilakukan pengujian regresi linier berganda terhadap hipotesis penelitian, maka terlebih dahulu perlu dilakukan suatu pengujian untuk mengetahui ada tidaknya pelanggaran terhadap asumsi-asumsi klasik hasil pengujian hipotesis yang baik adalah pengujian yang tidak melanggar asumsi klasik yang mendasari model regresi liniear berganda.

Asumsi-asumsi klasik dalam penelitian ini meliputi uji normalitas, uji multikolonieritas, uji heteroskedastisitas, uji autokolerasi dan uji linearitas.

a. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel pengganggu atau residual memiliki distribusi normal. Salah satu metode untuk mengetahui normalitas adalah dengan menggunakan metode analisis grafik, baik dengan melihat grafik secara histogram ataupun dengan melihat normal probability

plot.1 Uji normalitas yang pertama dengan melihat grafik secara histogram dan grafik normal probability plot sebagaimana terlihat pada gambar dibawah ini.

Gambar 4.1

Dari gambar 4.1 menunjukkan bahwa pola distribusi mendekati normal karena data mengikuti arah garis grafik histrogramnya. Tetapi jika kesimpulan normal tidaknya suatu data hanya dilihat dari grafik histrogramnya, maka hal tersebut dapat menyesatkan atau meragukan khususnya untuk jumlah sampel yang kecil.

Metode kedua yang bisa digunakan untuk uji normalitas adalah dengan Normal Probability Plot yang membandingkan distribusi kumulatif dari distribusi normal. Jika distribusi data residual normal,

1 Imam Ghozali, Aplikasi Analisis Multivariate dengan Program IBM SPSS 19 (Semarang :

maka garis yang akan menggambarkan data sesungguhnya mengikuti garis diagonal.

Uji Normalitas data dengan Normal Probability Plot terlihat dalam gambar di bawah ini :

Gambar 4.2

Gambar 4.2 Normal Probability menunjukkan bahwa data menyebar disekitar garis diagonal dan mengikuti arah garis diagonal, dan menunjukkan pada distribusi normal, maka model regresi memenuhi asumsi normalitas.

Selain menggunakan analisis grafik, untuk menguji data distribusi normal atau tidak, dapat dilihat dengan uji statistik, sebagai berikut :

Uji Kolmogorov-Smirnov Test digunakan untuk uji statistik apakah data terdistribusi normal ataukah tidak terdistribusi normal. Uji Kolmorogorov Smirnov dengan ketentuan sebagai berikut : jika nilai signifikan kolmorogorov smirnov lebih besar dari nilai signifikansi yang telah ditetapkan maka data terdistribusi normal. Uji

kolmorogorov smirnov dapat dilihat dalam tabel 4.3 sebagai berikut: Tabel 4.3

Normalitas perusahaan

Uji Sample Kolmorogorov-Smirnov Test One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 48

Normal Parametrs Mean .0000000

Std. Devition .06938294

Most Extreme Differences Absolute .064

Positive .064

Negatif -.043

Kolmogorov-SmirnovZ .444

Asymp. Sig. (2-tailed) 989

a. Test distribution is Normal. (Sumber : Output SPSS, olah data)

Hasil pengujian normalitas dalam tabel 4.3 diatas menunjukkan uji normalitas untuk variabel dependent ROA menunjukkan bahwa nilai Kolmorogorov-Smirnov sebesar 0,444 dan signifikan pada

0,989. Sehingga dapat dikatakan bahwa dengan tingkat signifikansi 0,05 data ROA terdistribusi dengan normal, karena nilai signifikansi ROA pada Kolmorogorov-Smirnov sebesar 0,989 lebih besar dari nilai signifikansi yang telah ditetapkan (0,05).

b. Uji Multikolonieritas

Uji multikolonieritas bertujuan untuk menguji apakah dalam model regresi terdapat adanya korelasi antar variabel bebas. Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel bebas. Untuk mendeteksi ada tidaknya multikolonieritas didalam model regresi dapat dilihat dari nilai tolerance dan nilai Variance Inflation Factor (VIF). Kedua ukuran ini menunjukkan setiap variabel bebas manakah yang dijelaskan oleh variabel bebas lainnya.

Tolerance mengukur validitas bebas yang tidak dapat dijelaskan oleh variabel bebas lainnya. Model regresi yang bebas multikolonieritas adalah yang mempunyai VIF > 10 dan nilai tolerance < 0.10. Untuk melihat variabel bebas dimana saja saling berkorelasi adalah dengan metode menganalisis matriks korelasi antar variabel bebas. Sama dengan tingkat multikolonieritas 0,95.2

Tabel 4.4

Hasil Uji Multikoliniearitas Coeffisients (a)

Model Collinearity Statistics

Tolerance VIF

1 (Constant)

TAG .986 1.014

DER .945 1.059

TATO .947 1.056

a. Dependent Variable: LN_ROA (Sumber : Output SPSS, olah data)

Berdasarkan tabel 4.4 di atas, dapat kita lihat bahwa nilai

tolerance dan VIF dari variabel TAG adalah sebesar 0,986 dan 1,014. Untuk variabel DER adalah sebesar 0,945 dan 1,059. Untuk variabel TATO adalah sebesar 0,947 dan 1,056. Hasil perhitungan nilai Tolerance juga menunjukkan tidak ada variabel independen yang memiliki nilai Tolerance < 0,10 yang berarti tidak ada kolerasi antar variabel independen. Sedangkan hasil perhitungan nilai

Variance Inflation Factor (VIF) juga menunjukkan hal yang sama tidak ada satu variabel independen yang memiliki nilai VIF > 10. Jadi dapat disimpulkan bahwa tidak ada mulitikolonieritas antar variabel independen dalam model regresi.

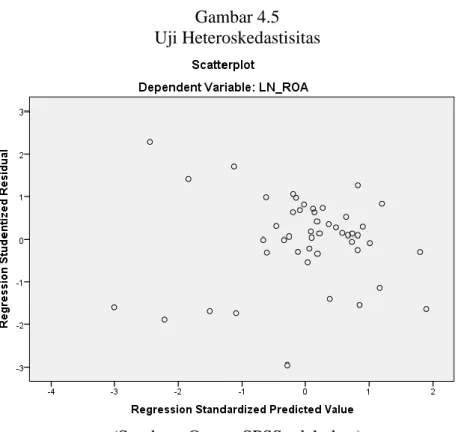

c. Uji Heteroskedastisitas

Uji Heteroskedastisitas bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain. Model regresi yang baik adalah yang tidak

terjadi heteroskedastisitas, maka dapat diindikasikan telah terjadi heteroskedastisitas.3 Hasil pengujian heteroskedastisitas yang dilakukan pada penelitian ini dapat dilihat pada gambar sebagai berikut :

Gambar 4.5 Uji Heteroskedastisitas

(Sumber : Output SPSS, olah data)

Berdasarkan grafik diatas dapat diketahui bahwa data (titik-titik) menyebar secara merata diatas dan dibawah garis nol, tidak berkumpul di satu tempat, serta tidak membentuk pola tertentu sehingga dapat disimpulkan bahwa pada uji regresi ini tidak terjadi problem heteroskedastisitas.

3

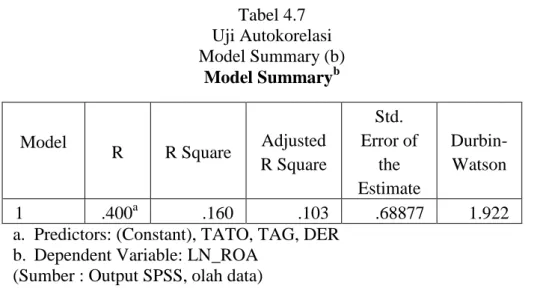

d. Uji Autokorelasi

Uji autokorelasi bertujuan menguji apakah dalam model regresi linear ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode t-1 (sebelumnya). Jika terjadi korelasi, maka dinamakan ada problem autokorelasi.4 Adapun uji yang dapat digunakan untuk mendeteksi adanya penyimpangan asumsi klasik ini adalah uji Durbin Watson (D-W stat) dengan ketentuan sebagai berikut :

Tabel 4.6

Pengambilan Keputusan Korelasi

Hipotesis nol Keputusan Jika

Tidak ada autokorelasi positif

Tolak 0 < d < dl Tidak ada autokorelasi

positif

No decision dl ≤ d ≤ du Tidak ada autokorelasi

negative

Tolak 4 – dl < d < 4 Tidak ada autokorelasi

negative

No decision 4 – du ≤ d ≤ 4 – dl Tidak ada autokorelasi

positif atau negative

Tidak ditolak

du < d < 4 – du

4

Tabel 4.7 Uji Autokorelasi Model Summary (b) Model Summaryb Model R R Square Adjusted R Square Std. Error of the Estimate Durbin-Watson 1 .400a .160 .103 .68877 1.922

a. Predictors: (Constant), TATO, TAG, DER b. Dependent Variable: LN_ROA

(Sumber : Output SPSS, olah data)

Berdasarkan hasil hitung Durbin-Watson sebesar 1.922 sedangkan dalam tabel DW untuk k-3 dan N = 48 besarnya DW- tabel :du (batas atas) = 1.6708 dan dl (batas bawah) = 1.4064 . Sehingga 4 – Du = 4 -1.6708 = 2.3292 . DU < DW < 4- dU = 1.6708 < 1.922 < 2.3292 yang artinya tidak ada autokorelasi positif atau negatif .

e. Uji Linieritas

Uji linieritas adalah digunakan untuk melihat apakah spesifikasi model yang digunakan benar atau tidak. Disini uji yang digunakan adalah uji lagrange multiple yang bertujuan untuk mendapatkan nilai C2 hitung ( n x R2).

Model Summary (b)

Model R R Square Adjusted R

Square

Std. Error of the Estimate

1 .400a .160 .103 .68877

a. Predictors: (Constant), TATO, TAG, DER b. Dependent Variable: LN_ROA

Dari tabel diatas didapat R2 = 0,160 dengan jumlah n observasi adalah 48, maka besarnya nilai C2 hitung = 48 x 0,160 x 100% = 7,68. Nilai C2 hitung dibandingkan C2 tabel dengan df = n – k = 48 – 4 = 44 dan tingkat signifikansi 0,05 didapat C2 tabel = 60,48. Karena C2 hitung = 7,68 < C2 tabel = 60,48 maka dapat disimpulkan bahwa model yang benar adalah model liniear.5

2. Hasil Pengujian Hipotesis

Analisis data dengan menggunakan pengujian regresi linier berganda untuk mengetahui secara simultan dan secara parsial antara keputusan investasi dan pendanaan terhadap kinerja keuangan. Pengujian dalam penelitian ini menggunakan tiga metode, yakni metode berdasarkan uji t statistik, uji F statistik, dan koefisien determinasi.

a. Hasil Uji Signifikansi Parsial (Uji Statistik t)

Uji statistik t pada dasarnya menunjukkan apakah variabel independen yang di masukkan dalam model mempunyai pengaruh secara parsial terhadap variabel dependennya.

Berdasarkan output SPSS versi 21 secara parsial pengaruh dari ketiga variabel independen yaitu keputusan investasi (TAG), pendanaan (DER) dan pengelolaan aktiva (TATO) terhadap variabel dependen kinerja keuangan (ROA) ditunjukkan pada tabel 4.9 sebagai berikut :

5 Mansur Chadi Mursid, Praktikum Komputer Keuangan (Model Persamaan Regresi

dengan SPSS, Model Persamaan Struktural dengan Lisrel dan Pengantar Aplikasi Akuntansi). hlm. 22.

Tabel 4.8

Hasil Perhitungan Regresi

Coefficientsa Model Unstandardized Coefficients Standardized Coefficients T Sig. B Std. Error Beta (Constant) -2.146 .169 -12.734 .000 TAG -1.225 .530 -.322 -2.311 .026 DER .591 .548 .153 1.079 .287 TATO .451 .434 .148 1.040 .304

a. Dependent Variable: LN_ROA (Sumber : Output SPSS, olah data)

a. Pengaruh variabel TAG terhadap ROA signifikan dimana diterima nilai t hitung (-2.311) dan signifikansi sebesar 0,026 < 0,05 sehingga Ho ditolak dan Ha diterima. Maka dapat disimpulkan bahwa variabel TAG berpengaruh negatif dan signifikan terhadap ROA.

Ha1 : Ada pengaruh antara TAG terhadap ROA. H01 : Tidak ada pengaruh antara TAG terhadap ROA.

b. Pengaruh variabel DER terhadap ROA tidak signifikan dimana diterima nilai t hitung 1,079 dan signifikansi sebesar 0,287 > 0,05 sehingga Ho diterima dan Ha ditolak. Maka dapat disimpulkan bahwa variabel DER tidak berpengaruh terhadap ROA.

Ho2 : Ada pengaruh antara DER terhadap ROA. Ha2 : Tidak ada pengaruh antara DER terhadap ROA.

c. Pengaruh variabel TATO terhadap ROA tidak signifikan dimana diterima nilai t hitung 1,040 dan signifikansi sebesar 0,304 > 0,05

sehingga Ho diterima dan Ha ditolak. Maka dapat disimpulkan bahwa variabel TATO tidak berpengaruh terhadap ROA.

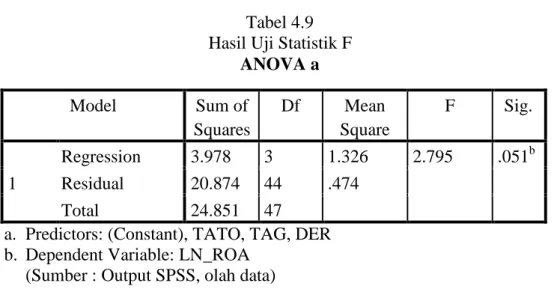

Ho3 : Ada pengaruh antara TATO terhadap ROA. Ha3 : Tidak ada pengaruh antara TATO terhadap ROA. b. Hasil Uji Signifikansi Simultan (Uji Statistik F)

Berdasarkan output SPSS Versi 21 nampak bahwa pengaruh secara bersama – sama tiga variabel bebas yaitu, TAG, DER dan TATO terhadap kinerja keuangan (ROA) ditunjukkan pada tabel sebagai berikut :

Tabel 4.9 Hasil Uji Statistik F

ANOVA a Model Sum of Squares Df Mean Square F Sig. 1 Regression 3.978 3 1.326 2.795 .051b Residual 20.874 44 .474 Total 24.851 47

a. Predictors: (Constant), TATO, TAG, DER b. Dependent Variable: LN_ROA

(Sumber : Output SPSS, olah data)

Dari hasil uji anova uji F yang terlihat dalam tabel 4.9 diatas diperoleh nilai F hitung = 2,795 dengan taraf signifikansi 0,051 (diatas 0,05), nilai signifikansi yang lebih dari 0,05 artinya variabel TAG, DER dan TATO secara simultan tidak berpengaruh terhadap kinerja keuangan (ROA) pada perusahaan yang terdaftar yang terdaftar di Jakarta Islamic Index periode tahun 2011 – 2014.

Ho4 : Tidak ada pengaruh antara TAG, DER, dan TATO terhadap ROA.

Ha4 : Ada pengaruh antara TAG, DER, dan TATO terhadap ROA.

c. Koefisien Determinasi (R2)

Koefisien determinasi pada intinya mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen. Nilai (R2) yang mendekati satu berarti variabel – variabel independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen.6 Hasil perhitungan koefisiensi determinasi tersebut dapat dilihat pada tabel sebagai berikut :

Tabel 4.10

Hasil Koefisien Determinasi

Model Summary (b)

Model R R Square Adjusted R

Square

Std. Error of the Estimate

1 .400a .160 .103 .68877

c. Predictors: (Constant), TATO, TAG, DER d. Dependent Variable: LN_ROA

(Sumber : Output SPSS, olah data)

Dari tabel 4.11 diketahui pengaruh ketiga variabel bebas atau independen terhadap variabel kinerja keuangan (ROA) yang dinyatakan dengan nilai adjusted R2, yaitu 0,103. Hal ini berarti 10,3 % (0,103 x 100) variasi ROA yang dijelaskan oleh

6

variasi dari ketiga variabel independen yaitu TAG, DER dan TATO. Sedangkan sisanya sebesar 89,7 % dijelaskan oleh sebab – sebab lain di luar model yang merupakan kontribusi variabel bebas lain diluar ketiga variabel independen.

d. Analisis Regresi Berganda

Analisis pengaruh TAG, DER dan TATO terhadap kinerja keuangan (ROA) pada perusahaan yang terdaftar di Jakarta

Islamic Index, dapat dilihat dari analisis regresi berganda pada tabel berikut :

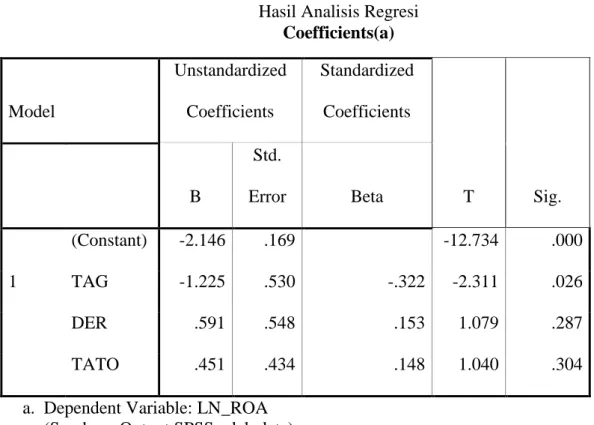

Tabel 4.11 Hasil Analisis Regresi

Coefficients(a) Model Unstandardized Coefficients Standardized Coefficients B Std.

Error Beta T Sig.

(Constant) -2.146 .169 -12.734 .000

1 TAG -1.225 .530 -.322 -2.311 .026

DER .591 .548 .153 1.079 .287

TATO .451 .434 .148 1.040 .304

a. Dependent Variable: LN_ROA (Sumber : Output SPSS, olah data)

Dengan melihat tabel diatas, dapat disusun persamaan regresi berganda sebagai berikut :

ROA = -2.146 -1.225 TAG + 0,591 DER + 0,451 TATO Persamaan regresi diatas mempunyai makna sebagai berikut : 1. Nilai koefisien konstanta sebesar -2,146 menyatakan bahwa jika

variabel independen diasumsikan dalam keadaan tetap, maka nilai variabel dependen (ROA) sebesar -2,146 %.

2. Nilai koefisien regresi TAG sebesar -1,225 dan bernilai negatif yang artinya apabila kenaikan nilai TAG sebesar 1%, kinerja keuangan (ROA) akan mengalami penurunan sebesar 1,225 %. 3. Nilai koefisiensi DER sebesar 0,591 dan bernilai positif yang

artinya apabila kenaikan DER sebesar 1 %, maka kinerja keuangan (ROA) akan mengalami penurunan sebesar -0,591 %. 4. Nilai koefisien regresi TATO sebesar 0,451 dan bernilai positif

yang artinya apabila kenaikan nilai TATO sebesar 1 %, maka kinerja keuangan (ROA) akan mengalami penurunan sebesar -0,451 %.

5.

C.Pembahasan

1. Pengaruh Keputusan Investasi (TAG) Terhadap Kinerja Keuangan (ROA)

Hipotesis yang diajukan menyatakan bahwa keputusan investasi (TAG) dengan kinerja keuangan (ROA) diperoleh nilai koefisiensi

regresi variabel TAG sebesar -1,225 dengan nilai signifikansi sebesar 0,026. Karena nilai signifikansi dari 0,05 berarti bahwa terdapat pengaruh yang signifikan antara variabel TAG terhadap variabel ROA.

Hasil penelitian ini menyatakan bahwa Total Asset Growth berpengaruh terhadap ROA. Hal ini menunjukkan bahwa pada suatu perusahaan dengan pertumbuhan investasi yang meningkat akan memperoleh laba yang maksimal, dengan adanya pertumbuhan investasi, perusahaan mampu memiliki daya saing untuk mempertahankan kualitas perusahaan dalam menghasilkan laba.

Karena pertumbuhan investasi yang baik, akan mempengaruhi minat investor dalam melakukan investasi di sebuah perusahaan. Setiap adanya peningkatan aset yang dimiliki oleh suatu perusahaan merupakan sinyal positif bagi investor, pertumbuhan aset yang positif juga dapat memberikan arti bahwa manajemen telah mampu mengelola perusahaan dengan baik.

2. Pengaruh Keputusan Pendanaan (DER) Terhadap Kinerja Keuangan (ROA)

Hipotesis yang diajukan menyatakan bahwa keputusan pendanaan (DER) dengan kinerja keuangan (ROA) dperoleh nilai koefisiensi regresi variabel DER sebesar 0,591 dengan nilai signifikansi sebesar 0,287. Karena nilai signifikansi dari 0,05 berarti

bahwa tidak terdapat pengaruh yang signifikan antara variabel DER terhadap ROA.

Hasil penelitian ini menyatakan bahwa Debt to Equity Ratio

tidak berpengaruh terhadap ROA. Hal ini disebabkan karena penggunaan hutang yang terlalu tinggi tidak dapat menghasilkan keuntungan laba yang diperoleh suatu perusahaan. Setiap hutang yang masuk dari perusahaan, maka semakin kecil tingkat keuntungan untuk memperoleh laba perusahaan, karena perusahaan tidak bisa menutupi hutang yang masuk untuk menggantikan dana yang telah di investasikan oleh perusahaan.

Adapun risiko yang akan ditanggung perusahaan yaitu akan mengalami kebangkrutan dalam suatu perusahaan yang telah dijalankan. Kemudian bisa menimbulkan citra negatif terhadap suatu perusahaan, karena hutang yang tinggi mengakibatkan perusahaan tidak mampu mempertahankan kinerja perusahaannya.

3. Pengaruh Keputusan Pengelolaan Aktiva (TATO) Terhadap Kinerja Keuangan (ROA)

Hipotesis yang diajukan menyatakan bahwa keputusan pengelolaan aktiva (TATO) dengan kinerja keuangan (ROA) diperoleh nilai koefisiensi regresi variabel TATO sebesar 0,451 dengan nilai signifikansi sebesar 0,304 . Karena nilai signifikansi dari 0,05 berarti bahwa tidak terdapat pengaruh yang signifikan antara variabel TATO terhadap ROA.

Hasil penelitian ini menyatakan bahwa Total Asset TurnOver

tidak berpengaruh terhadap ROA. Artinya perusahaan belum maksimal dalam memanfaatkan aktivanya secara efisien dalam menunjang kegiatan penjualannya untuk meningkatkan laba. Hal ini disebabkan karena dalam suatu pengelolaan aktiva belum mencapai optimal, sehingga kinerja yang dihasilkan perusahaan masih harus memperbaiki suatu pengelolaan aktivanya dalam menilai suatu kinerja keuangan.

Untuk itu, dibutuhkan ketepatan dalam mengelola suatu aktiva yang baik dan benar, agar suatu perusahaan dapat menghasilkan kinerja suatu perusahaan yang baik. Setiap manajer juga harus merencanakan berapa besar aktiva lancar yang harus dimiliki oleh perusahaan setiap bulan bahkan setiap tahunnya, agar operasional perusahaan lebih optimal serta tujuan akhir perusahaan dalam menghasilkan laba akan tercapai.