i

FAKTOR-FAKTOR YANG MEMPENGARUHI PENETAPAN

HARGA JUAL BENSIN MURNI

ECERAN

(STUDI KASUS PADA PENJUAL BENSIN ECERAN DI KECAMATAN GRABAG MAGELANG)

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Persyaratan Guna Mencapai Gelar Sarjana Ekonomi Syariah pada Program Studi Perbankan Syariah

IAIN Salatiga

OLEH : HERI NARKO NIM : 21310052

JURUSAN PERBANKAN SYARIAH (S1)

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI

(IAIN) SALATIGA

ii

iii

v MOTTO

Berangkat dengan penuh keyakinan. Berjalan dengan penuh keikhlasan. Istiqomah dalam menghadapi cobaaan. YAKIN, IKHLAS, ISTIQOMAH

PERSEMBAHAN

Skripsi ini saya persembahkan kepada pihak-pihak yang saya anggap mempunyai peran penting dalam hidup saya

1. Ibunda tercinta yang telah membesarkan dan mendidikku dengan penuh cinta dan kesabaran serta tulus ikhlas memberikan dukungan dan doa restunya kepada saya.

2. Untuk almarhum ayahanda yang sangat menginginkan melihat anaknya bisa menyelesaikan studi hingga tingkat atas (S1).

vi ABSTRAK

HERI NARKO, NIM : 21310052, JUDUL : FAKTOR-FAKTOR YANG MEMPENGARUHI PENETAPAN HARGA JUAL BENSIN MURNI ECERAN (Studi Kasus Pada Penjual Bensin Eceran Di Kecamatan Grabag Magelang).

Penelitian ini bertujuan untuk mengetahui seberapa besar tingkat pengaruh faktor laba, produk atau penjualan produk dan biaya pada proses penetapan harga jual bensin oleh penjual bensin eceran di Kecamatan Grabag Magelang. Sempel penelitian ini sebanyak 80 responden.

Menurut hasil analisis yang sudah ditemukan bahwa variable Laba, produk dan penjualan produk, Biaya mempengaruhi penetapan harga penjual bensin eceran di Kecamatan Grabag Mageleng.

vii

KATA PENGANTAR

Sesungguhnya segala puji hanyalah milik Allah SWT, kita memuji, meminta pertolongan dan memohon ampunan hanya kepadaNya. Dengan segala kerendahan hati penulis mengucapkan syukur ke hadirat Allah SWT, yang telah melimpahkan rahjmat dan hidayahNya sehingga dapat menyelesaikan penyusunan

skripsi ini. Adapun penulis pada skripsi ini mengambil judul “Faktor-Faktor Yang

Mempengaruhi Penetapan Harga Jual Bensin Murni Eceran (Studi Kasus pada penjualan bensin eceran di Kecamatan Grabag Magelang)”.

Penulis menyadari bahwa penulisan skripsi ini masih banyak kekurangannya, disebabkan pengetahuan dan pengalaman yang terbatas, namun besar harapan penulis mudah-mudahan skripsi ini dapat bermanfaat bagi pihak-pihak yang memerlukan.

Dengan terusnya skripsi ini, maka dengan segala kerendahan hati perkenankanlah penulis menyampaikan rasa terima kasih kepada :

1. Bapak Dr. H. Rahmat Hariyadi, M.Pd. selaku Rektor IAIN Salatiga

2. Bapak Dr. Anton Bawono, S.E., M.Si. selaku Dekan Fakultas Ekonomi dan Bisnis Islam IAIN Salatiga

3. Ibu Fetria Eka Yuliana, M.Si. selaku Ketua Jurusan Fakultas Ekonomi dan Bisnis Islam IAIN salatiga

viii

5. Bapak Drs. H. Alfred L. M.Si. selaku Dosen pembimbing akademik yang telah memberi dukungan dan kerjasama selama perkuliahan sampai penulis skripsi ini.

6. Ibunda tercinta yang telah memberikan dukungan moril maupun materiil dan spiritual sehingga penulis bisa menyelesaikan skripsi ini.

7. Teman-teman dan sahabat-sahabat yang ikut membantu memberikan dukungan motivasi sampai skripsi ini selesai.

8. Semua pihak yang tidak bisa penulis sebutkan satu per satu yang telah memberikan bantuan, sehingga bisa terselesaikannya penulisan skripsi ini. Semoga apa yang mereka berikan mendapatkan balasan yang sesuai dari Allah SWT. Penulis juga mengharapkan saran dan kritik yang bersifat membangun dami menyempurnakan skripsi ini bagi yang membutuhkan.

Salatiga, 1 Maret 2016 Penulis,

x

F. Definisi Konsep danOperasional ... 40

G. Uji Instrumental Penelitian ... 43

1. Uji Validitas ... 43 A. Deskripsi ObjekPenelitian ... 49

1. Gambaran Umum Kecamatan Grabag Magelang ... 49

2. Karakteristik Penjual Bensin Murni Eceran di Kecamatan Grabag Magelang ... 54

B. Hasil Penelitian 1. Uji Instrumen Penelitian... 55

a. Uji Reabilitas ... 55

b. Uji Validitas ... 56

2. Uji Asumsi Klasik ... 58

a. Uji Multikolinieritas ... 58

b. Uji Heteroskedastisitas ... 58

c. Uji Normalitas ... 60

3. Uji Statistik ... 62

xi

b. Uji F tes ... 66 c. Uji R² ... 67

BAB V PENUTUP

A. Kesimpulan ... 70 B. Saran ... 70 DAFTAR PUSTAKA

xii

DAFTAR TABEL

Halaman

1. Tabel 2.1 Perbedaan Penelitian ... 12

2. Tabel 3.1 Data Jawaban Responden ... 38

3. Tabel 4.1 Jumlah Penduduk Kecamatan Grabag ... 52

4. Tabel 4.2 Uji Reabilitas... 54

5. Tabel 4.3 Uji Validitas ... 56

6. Tabel 4.4 Uji Multikolinieritas. ... 58

7. Tabel 4.5 Uji T tes ... 62

8. Tabel 4.6 Uji F tes ... 65

xiii

DAFTAR GAMBAR

Halaman

1. Gambar 2.1Langkah-langkah Penetapan HargaJual ... 24

2. Gambar 2.2 Kerangka Pemikiran ... 32

3. Gambar 4.1Grafik Scatterplot ... 59

4. Gambar 4.2 Histogram ... 60

xiv

DAFTAR LAMPIRAN

Lampiran 1. Kuesioner

1 BAB I PENDAHULUAN A. Latar Belakang Masalah

Bahwa dalam rangka meringankan beban keuangan Negara yang semakin berat dalam penyediaan dan pengadaan Bahan Bakar Minyak di dalam negeri, perlu adanya pengurangan subsidi secara bertahap terhadap Bahan Bakar Minyak dalam negeri. Untuk melaksanakan pengurangan subsidi tersebut, perlu dilakukan penyesuaian atas harga jual eceran Bahan Bakar Minyak dalam negeri dengan tetap memperhatikan kepentingan masyarakat kurang mampu, melalui berbagai program peningkatan kesejahteraannya.

Dalam hal penyaluran distribusi sebagaimana tertera dalam Peraturan Menteri Energi Dan Sumber Daya Mineral Nomor 16 Tahun 2011 tentang Kegiatan Penyaluran Bahan Bakar Minyak yang dimulai dengan Terminal Transit/ Instalasi/ Depot sebagai tempat penimbunan BBM yang dimiliki atau dikuasai oleh PERTAMINA yang kemudian disalurkan melalui setiap stasiun pengisian BBM untuk umum sebagai tempat untuk melayani pembelian BBM yang terdiri dari Stasiun Pengisian Bahan Bakar untuk Umum (SPBU),

pengecer bensin non SPBU dimana pengecer termasuk dalam jenis usaha skala kecil. Usaha eceran meliputi semua kegiatan yang terlibat dalam penjualan barang secara langsung kepada konsumen akhir untuk penggunaan pribadi dan bukan bisnis. Termasuk dalam hal ini penjual bensin murni eceran yang melakukan penjualan langsung kepada konsumen atau pembeli bensin untuk digunakan konsumen itu sendiri. Pengecer bensin ini dimaksudkan bahwa penyediaan atau penjualan bahan bakar bensin berorientasi kepada pengguna kendaraan bermotor, yang terhadap BBM jenis Bensin Premium dan Minyak Solar untuk kendaraan bermotor dikenakan pajak Bahan Bakar Kendaraan Bermotor sesuai dengan peraturan perundang-undangan yang berlaku. Termasuk di dalamnya tentang harga patokan, yang mana harga tersebut dihitung setiap bulan berdasarkan Mid

Oil Fail’s Singapore (MOPS) rata-rata pada periode satu bulan sebelumnya

ditambah 5% (lima persen) yang digunakan sebagai dasar penetapan harga jual eceran BBM dalam negeri. (Peraturan menteri ESDM No. 16 Tahun 2011)

memperhatikan persiapan penyesuaian sistem dalam penyediaan dan pendistribusian BBM yang dilakukan oleh PT Pertamina (Persero) pada awal bulan januari 2016 dan untuk menjamin kehandalan stok BBM di setiap SPBU seluruh indonesia, Terhitung mulai tanggal 5 Januari 2016 pukul 00.00 WIB, Pemerintah memutuskan untuk menurunkan harga BBM jenis Bensin premium RON 88 di wilayah penugasan luar Jawa, Madura, Bali, Dan harga BBM minyak solar subsidi dengan rincian sebagai berikut:

1. Bensin Premium harga lama Rp. 7.300,- (Tujuh ribu tiga ratus rupiah) dan harga baru Rp. 7.050,- (Tujuh ribu lima puluh rupiah)

2. Minyak Tanah harga lama Rp. 2.500,- (Dua ribu lima ratus rupiah) dan harga baru Rp. 2.500,- (Dua ribu lima ratus rupiah)

3. Minyak Solar harga lama Rp, 6.700,- (Enam ribu tujuh ratus rupiah) dan harga baru Rp. 5.650,- (Lima ribu enam ratus lima puluh rupiah)

(Kementerian Energi dan Sumber Daya Mineral, Direktorat Jenderal Minyak dan Gas Bumi, 2016).

Berdasarkan skala usahanya, kelompok usaha dikelompokkan menjadi usaha skala mikro, usaha skala kecil, usaha skala menengah dan usaha skala besar. Sesuai dengan ketentuan Undang-Undang Nomor 9 Tahun 1995 dan Surat Edaran Bank Indonesia No. 3/9/Bkr Tahun 2001, yang dimaksud dengan Usaha Skala Kecil adalah kegiatan usaha yang mempunyai kriteria sebagai berikut :

2. Berdiri sendiri, bukan merupakan anak perusahaan atau cabang perusahaan yang dimiliki, dikuasai atau berafiliasi baik langsung maupun tidak langsung dengan usaha menengah atau usaha besar.

3. Berbentuk usaha orang perseorangan.

Termasuk usaha skala kecil di sini adalah penjual bensin murni eceran yang membeli pada pengisian BBM untuk Umum (SPBU) setelah terlebih dahulu mendapatkan izin dari Pertamina sesuai dengan Keputusan Presiden.

Dengan melihat fenomena di atas dan bila dihubungkan pada masa sekarang ini terutama untuk para pengecer, persaingan di antara pengecer usaha skala kecil untuk memperebutkan mangsa pasar yang tersedia semakin sulit. Orientasi pengecer usaha skala kecil sepenuhnya tertuju pada konsumen dan orientasi pengecer usaha kecil yang awalnya hanya menitikberatkan pada konsep pelayanan, dan sekarang telah berkembang menjadi konsep persaingan.

membuat keputusan-keputusan yang tepat dalam menentukan strategi pemasaran yang lebih baik. Adapun strategi pemasaran tersebut, yang lebih dikenal dengan istilah Marketing Mix atau bauran pemasaran. Menurut Philip Kotler (1990 : 98), Marketing Mix terdiri dari variabel-variabel pemasaran yang dapat dikendalikan dan dipergunakan oleh suatu perusahaan untuk mengejar tingkat penjualan yang diinginkan dalam pasar sasaran. Marketing Mix adalah kombinasi dari 4 variabel atau kegiatan yang merupakan inti dari sistem pemasaran perusahaan, yaitu: produk, struktur harga, kegiatan promosi dan saluran distribusi (Basu Swastha dan Ibnu Sukotjo, 1995 : 193).

Harga (price) merupakan elemen cukup penting dalam marketing mix

karena mempunyai hubungan langsung dengan penciptaan hasil total dan merupakan faktor utama dari penentuan posisi yang harus diputuskan sesuai dengan pasar sasaran, bauran ragam produk dan pelayanan serta persaingannya. Pengecer dalam hal menetapkan harga jual, ternyata ada faktor-faktor yang mempengaruhi penetapan harga jual tersebut. Menurut Kotler dan Amstong (2002 : 456) untuk menganalisis penetapan harga jual produsen, ada sejumlah faktor yang berperan memengaruhi penetapan harga jual, terutama pada faktor internal atau dari dalam. Faktor-faktor tersebut dapat dikumpulkan dalam tiga kelompok, yaitu :

Masing-masing faktor tersebut sangat menentukan terhadap harga jual yang ditetapkan oleh pengecer, dan inilah yang membedakan harga jual anatara pengecer satu dengan lainnya. Kemampuan pengecer dalam hal ini akan sangat membantu perusahaan atau badan usaha khususnya skala kecil untuk dapat meningkatkan penjualan produknya.

Alasan penulisan skripsi ini karena adanya fenomena yang menarik pada penjualan bensin murni eceran. Fenomena menarik tersebut adalah adanya faktor-faktor yang memengaruhi penjualan atau pengecer dalam menetapkan harga jual bensin murni eceran sehingga menyebabkan harga jual yang berbeda-beda. Situasi ini mengingatkan orang pada keadaan terjadinya kelangkaan bahan bakar pada beberapa tahun lalu, dimana persediaan akan bahan bakar khususnya bensin sangat terbatas sehingga menimbulkan lonjakan permintaan yang cukup besar baik dari SPBU maupun pengecer non SPBU. Hal ini pula yang menyebabkan kenaikan harga, yang pasti menimbulkan reaksi dari para pengecer terutama dalam menetapkan harga jualnya.

penelitian dengan judul “Faktor-Faktor Yang Mempengaruhi Penetapan Harga Jual Bensin Murni Eceran (Studi Kasus Pada Penjual Bensin Eceran Di Kecamatan Grabag Magelang)”.

B. Rumusan Masalah

Dalam upaya mempertegas dan memperjelas masalah penelitian yang telah dirumuskan di atas, maka perlu dijawab pertanyaan-pertanyaan yang muncul sebagai persoalan penelitian. Persoalan-persoalan penelitian tersebut adalah:

1. Apakah ada pengaruh faktor Laba (Margin) yang diinginkan terhadap penetapan harga jual bensin murni eceran pada penjual bensin murni eceran di Kecamatan Grabag Magelang?

2. Apakah ada pengaruh produk atau penjualan produk terhadap penetapan harga jual bensin eceran pada penjual bensin murni eceran di Kecamatan Grabag Magelang?

3. Apakah ada pengaruh biaya terdapat penetapan harga jual bensin murni eceran di Kecamatan Grabag Magelang?

C. Tujuan Penelitian

berkenaan dengan penelitian ini. Adapun tujuan-tujuan dari penelitian ini adalah :

a. Untuk mengetahui sejauh mana pengaruh Laba (margin) yang diinginkan terhadap penetapan harga jual bensin murni pada penjualan bensin murni eceran di Kecamatan Grabag Magelang.

b. Untuk mengetahui sejauh mana pengaruh faktor produk atau penjualan produk terhadap penetapan harga jual bensin murni pada penjual bensin eceran di Kecamatan Grabag Magelang.

c. Untuk mengetahui sejauh mana pengaruh faktor biaya terhadap penetapan harga jual bensin murni ecaran di Kecamatan Grabag Magelang.

D. Manfaat Penelitian

Penelitian ini bermanfaat bagi seluruh khalayak umum, di antaranya:

a. Dapat dijadikan tambahan informasi dan sebagai bahan referensi khususnya bagi mahasiswa yang akan menyusun laporan penelitian skripsi.

b. Penelitian ini diharapkan dapat bermanfaat bagi penjual bensin eceran Kecamatan Grabag Magelang sebagai bahan pertimbangan dalam menentukan keputusan harga jual.

E. SISTEMATIKA PENULISAN

Untuk memudahkan penjelasan dan pemahaman mengenai permasalahan yang akan dibahas, maka skripsi ini disusun dengan sistematika sebagai berikut:

BAB I PENDAHULUAN

Pada bab ini diuraikan mengenai latar belakang masalah, rumusan masalah, tujuan penulisan, manfaat penulisan, dan sistematika penulisan.

BAB II KAJIAN PUSTAKA

Pada bab ini diuraikan mengenai teori-teori yang digunakan dalam penelitian, penelitian-penelitian terdahulu, kerangka penelitian dan hipotesis yang diajukan.

BAB III METODE PENELITIAN

BAB IV HASIL PENELITIAN

Pada bab ini diuraikan mengenai hasil penelitian yang akan dilakukan. Data yang diperoleh akan diolah menggunakan alat bantu SPSS. Selain itu dijelaskan juga mengenai deskripsi objek yang dijadikan penelitian.

BAB V PENUTUP

11 BAB II

TINJAUAN PUSTAKA

A. Telaah pustaka

Dalam penelitian ini, penulis mencantumkan beberapa penelitian yang telah dilakukan oleh peneliti lain yang memiliki kesamaan dengan penelitian yang dilakukan oleh penulis. Beberapa penelitian tersebut antara lain:

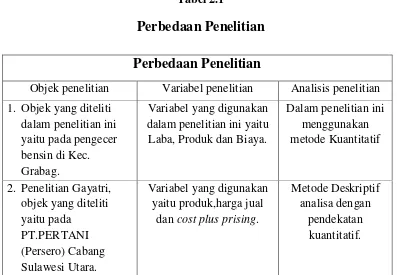

Oktafia (2014) dengan judul penelitian“Analisis Penetapan Harga Jual Unit Rumah DI Perumahan Pakuwon Surabaya”. Hasil Penelitian ini adalah penetapan harga di tentukan berdasarkan jumlah unit dan biaya yang ditawarkan kepada para konsumen, sehingga dapat dikatakan Unit dan biaya berpengaruh terhadap penetapan harga jual.

Budiarto (2004) dengan judul “Faktor-faktor yang Mempengaruhi

Penetapan Harga Jual Bensin Non SPBU”. Hasil analisisnya ialah bahwa penjual

solar non SPBU telah menetapkan harga jual dengan melihat laba yang didinginkan dan melihat produk solar atau penjualan produknya dilihat berdasarkan nilai laba dan nilai produknya.

Irawanti (2008) dengan judul penelitian “Kebijakan Penetapan Harga

Dasar Penjualan Kayu Hutan Tanaman Rakyat Dalam Rangka Pengembangan

Hutan Tanaman Rakyat ” Hasil Penelitian ini menunjukkan bahwa Jenis kayu,

peruntukan kayu serta daur tanaman mempengaruhi harga dasar penjualan kayu.

Gayatri (2013) dengan judul penelitian “Penentuan Harga Jual Produk

Dengan Metode Cost Plus Pricing Pada PT.PERTANI (Persero) Cabang Sulawesi

Utara ” Hasil penelitian ini menunjukkan bahwa harga jual suatu produk

mempengaruhi posisi persaingan pasar, yang selanjutnya akan mempengaruhi volume produksi, dapat dikatakan bahwa harga jual dapat mempengaruhi penentuan harga dan laba bersih perusahaan.

Tabel 2.1

Perbedaan Penelitian

Perbedaan Penelitian

3. Penelitian Budiarto,

Berbagai teori pemasaran telah banyak dikemukakan oleh para ahli untuk meghadapi persaingan dan bahkan untuk memahami perilaku konsumen. Penulisan skripsi ini bertujuan untuk memahami perilaku produsen khususnya masalah penetapan harga jual, titik tolak sebagai dasar penelitian diilhami oleh pendapat Mulyadi (1992) bahwa memahami latar belakang sebab-sebab dari penetapan harga jual produsen dapat memampukan penjual untuk menjual dan melayani konsumen lebih efektif.

B. Kerangka Teori

1. Pengertian Pemasaran

Pemasaran adalah proses sosial dan manajerial dimana individu dan kelompok mendapatkan kebutuhan dan keinginan mereka dengan menciptakan, menawarkan dan menukarkan produk yang bernilai satu sama lain ( Kotler, 2000: 19). Pemasaran dapat dideskripsikan sebagai proses pendefinisian, pengantisipasian, penciptaan serta pemenuhan kebutuhan dan keinginan akan produk dan jasa. Fungsi pemasaran (function of marketing) pokok : (1) analisis konsumen, (2) penjualan produk / jasa, (3) perencanaan produk dan jasa, (4) penetapan harga, (5) distribusi, (6) riset pemasaran, (7) analisis peluang. Memahami fungsi-fungsi ini membantu para penyusun strategi mengidentifikasi serta mengevaluasi kekuatan dan kelemahan pasar ( David, 2009 : 198).

Pemasaran juga harus terkoordinir agar dapat berjalan dengan baik. Pemasaran terkoordinir berarti dua hal. Pertama, fungsi-fungsi pemasaran wiraniaga, iklan, manajemen produk, penelitian pemasaran dan seterusnya harus terkoordinir. Seringkali wiraniaga merasa manajer produk

menetapkan “harga terlalu tinggi “ atau “target penjualan terlalu besar”.

dampak kerja mereka pada kepuasan pelanggan. David Packard dari

Hewlett Packard berkata : “Pemasaran terlalu penting untuk diserahkan

pada bagian pemasaran saja”. ( Kotler, 2000: 30) a. Harga

Jumlah uang (ditambah beberapa produk kalau mungkin) yang dibutuhkan untuk mendapatkan kombinasi dari produk dan pelayanannya (Basu Swastha, 2002 : 147). Nilai suatu barang atau jasa yang diukur dengan sejumlah uang dimana berdasarkn nilai tersebut seseorang atau perusahaan bersedia melepaskan barang atau jasa yang dimiliki kepada pihak lain (Nitisemito, 1997 : 55).

membeli lebih hati-hati, sehingga memaksa pengecer untuk menurunkan harga. Pengecer selanjutnya menekan produsen untuk menurunkan harga (Kotler, 1997).

Harga merupakan satu-satunya elemen bauran pemasaran yang menghasilkn pendapatan, elemen-elemen lainnya menimbulkan biaya. Harga juga merupakan salah satu elemen bauran pemasaran paling fleksibel, harga dapat diubah dengan cepat.

Langkah yang harus dilakukan oleh pengecer dalam memperkirakan permintaan adalah memhami faktor-faktor yang mempengaruhi kepekaan harga pembeli. Menurut Nagle dalam buku Kotler (1997) menyimpulkan bahwa terdapat sembilan faktor yang dapat mempengaruhi kepekaan harga, yaitu:

1) Pengaruh nilai unik; pembeli kurang peka terhadap harga jika produk tersebut lebih langka.

2) Pengaruh kesadaran atas produk pengganti; pembeli semakin kurang peka terhadap harga jika mereka tidak menyadari adanya produk pengganti.

3) Pengaruh perbandingan yang sulit; pembeli semakin kurang peka terhadap harga jika mereka tidak dapat dengan mudah membandingkan kualitas barang pengganti.

5) Pengaruh biaya yang dibagi; pembeli semakin kurang peka terhadp harga jik sebagian biaya dutanggung pihak lain.

6) Pengaruh manfaat akhir; pembeli semakin kurang peka terhadap harga jika pengeluaran tersebut semakin kecil dibandingkan biaya total produk lainnya.

7) Pengaruh investasi tertanam; pembeli semakin kurang peka terhadap harga jika produk tersebut digunakan bersam dengan aktiva yang telah dibeli sebelumnya.

8) Pengaruh kualitas harga; pembelian semakin kurang peka terhadap harga jika produk tersebut dianggap memiliki kualitas, gengsi atau eksklusivitas lebih.

9) Pengaruh persediaan; pembeli semakin kurang peka terhadp harga jika mereka tidak dapat menyimpan produk tersebut.

b. Bensin

Bensin disebut juga Gasolin atau Premium. Gasolin dibuat menurut kebutuhan mesin, seperti avgas (aviotion gasolin),premium

c. Eceran

Usaha eceran (reailing) meliputi semua kegiatan yang terlibat dalam penjualan barang atau jasa secara langsung kepada konsumen akhir untuk penggunaan pribadi dan bukan bisnis. Pengecer atau toko eceran adalah usaha bisnis yang volume penjualannya terutama berasal dari penjualan eceran. (Philip Kotler, 1990 : 98).

Tidaklah sulit bagi seseorang untuk menjalankan kegiatan perdagangan eceran dan untuk berhentipun juga mudah. Besarnya jas yang ditawarkan oleh seorang pengecer dapat mempengaruhi keadaan sosial dan ekonominya. Seorang pengecer dapat lebih maju dalam usahany apabila mau bekerja lebih baik dibandingkan dengan persaingnya dalam melayani konsumen. Pelayanan kepada konsumen harus diutamakan karena merupakan tanggung jawab primer, sedangkan tanggung jawab sekundernya adalah melayani pedagang besar atau produsen. Pada pokoknya, fungsi pengecer adalah memberikan pelayann kepada konsumen agar pembeliannya dilakukan dengan cara yang semudah mungkin. Pengecer juga bertanggung jawab menyediakan produk yang baik dengan harga yang layak.

Adapun fungsi-fungsi pemasaran yang dilakukan oleh seorang pengecer menurut Basu Swastha (2002), yaitu :

3) Pembelanjaan

Menurut Kotler (1997), pengecer dibagi menurut jenisnya dibagi menjadi tiga kelompok :

1) Pengecer toko

2) Penjualan eceran bukan toko 3) Organisasi eceran

Pengecer masa kini antusias untuk menemukan strategi pemasaran baru untuk menarik dan mempertahankan pembeli. Di masa lalu, pengecer mempertahankan pembeli dengan menawarkan lokasi yang dekat, jenis barang yang khusus atau unik, pelayanan yang lebih baik dari pada pesaing (Philip Kotler, 1997 : 172). Keputusan-keputusan pemasaran yang dihadapi para pengecer, yaitu :

1) Keputusan Pasar Sasaran

2) Keputusan Ragam dan Perolehan

Ragam produk (product assortment) pengecer harus sesuai dengan harapan belanja pasar sasarannya, dan inilah yang sebenarnya merupakan unsur terpenting dalam persaingan di antara para pengecer sejenis termasuk di dalamnya penjual bensin eceran.Oleh karena itu pengecer harus memutuskan keluasan dan kedalaman ragam produknya termasuk kualitas dan kuantitass produknya.Setelah pengecer memutuskan strategi ragam produknya, pengecer harus memutuskan sumber kebijakan dan praktek perolehannya (procurement).Dalam usaha skala kecil, pemilik langsung menangani pemilihan dan pembelian barang dagangan.

3) Keputusan Tempat

Dalam memandang hubungan antara lalu lintas tinggi dan sewa tinggi, pengecer harus memutuskan lokasi mana yang paling menguntungkan.Pengecer dapat menggunakan berbagai metode untuk menilai lokasi, termasuk menghitung lalu lintas, mensurvei kebiasaan belanja pembeli, dan analisis lokasi-lokasi kompetitif.

2. Penetapan Harga

mempengaruhi penetapan harga jual memandang faktor penetapan harga jual yang dikemukakan oleh (Mulyadi, 1992).

a. Faktor yang berkaitan dengan Laba (Margin) yang diharapkan.

Menurut teori historis, laba adalah selisih antara hasil penjualan dan harga beli.Laba juga merupakan salah satu tujuan jangka pendek dari setiap perusahaan atau badan usaha. Menurut Adam Smith, laba adalah jumlah yang dapat dikonsumsikan tanpa menguras modal, baik modal tetap maupun modal kerja. Sedangkan Hicks mengidentifikasikan bahwa laba merupakan jumlah yang dapat dikonsumsi seseorang selama suatu periode waktu dan tetap sebaik pemulaan (as well of) pada akhir periode.

b. Faktor yang berkaitan dengan Produk atau penjualan produk

memerlukan keahlian seseorang dalam menciptakan strategi pemasaran, yang salah satunya adalah strategi dalam menetapkan harga jual. Eceran (retailing) adalah usaha yang tepat untuk menghadapi situasi pasar yang bersifat homogeny (produk dijual serupa), dan tidaklah sulit bagi seseorang untuk menjalankan kegiatan perdagangan eceran dan untuk berhentipun juga mudah. Besarnya jasa yang ditawarkan oleh seorang pengecer dapat mempengaruhi keadaan sosial dan ekonominya. Seorang pengecer dapat lebih maju dalam usahanya apabila mau bekerja lebih baik dibandingkan dengan pesaingnya dalam melayani konsumen. Pelayanan kepada konsumen harus diutamakan karena merupakan tanggung jawab primer, sedangkan tanggung jawab sekundernya adalah melayani pedagang besar atau produsen. Pada pokoknya, fungsi pengecer adalah memberikan pelayanan kepada konsumen agar pembelinya dilakukan dengan cara yang semudah mungkin.

c. Faktor yang berkaitan dengan Biaya

barang itu. Biaya adalah suatu tingkat harga yang tidak dapat menutup biaya yang akan mengakibatkan kerugian.

Permintaan menentukan batas harga tertinggi yang dapat dikenakan pengecer atas produknya dan biaya pengecer menentukan batas terendahnya. Pengecer ingin menetapkan harga yang dapat menutup biaya produksi, distribusi, dan penjualan produknya, termasuk pengembalian yang menandai atas usaha dan resikonya. (Kotler, 1997).

Biaya badan usaha ada dua jenis, yaitu : 1) Biaya Tetap

Biaya-biaya yang tidak bervariasi dengan produksi atau penjualnya.

2) Biaya Variabel

Untuk dapat menetapkan harga jual dengan tepat, pengecer perlu mengetahui perilaku biaya. Berikut perilaku-perilaku biaya menurut Kotler (1997) yaitu :

1) Perilaku biaya pada berbagi pada berbagai tingkat produksi per periode.

2) Perilaku biaya sebagai fungsi akumulasi produksi.

3) Perilaku biaya sebagai fungsi deferensasi penawaran pasar. 4) Penetapan biaya sasaran.

Dalam rentang harga jual yang mungkin sudah tepat, yaitu di antara biaya dan permintaan pasar, biaya pesaing, harga pesaing dan kemungkinan reaksi harga membantu pengecer menetapkan harga jual yang akan dikenakannya. Pengecer perlu mengukur biayanya dengan biaya pesaing untuk mengetahui apakah biaya produksinya lebih tinggi atau lebih rendah. Pengecer juga perlu mengetahui harga dan kualitas penawaran pesaing. Jika pengecer mengetahui harga dan penawaran pesaing, pengecer dapat menggunakannya sebagai titik orientasi untuk menetapkan harga jual. Adapun penawaran pengecer serupa dengan penawaran pesaing, maka pengecer harus dapat menetapkan harga yang dekat dengan harga pesaing atau akan kehilangan penjualan.

d. Penetapan Harga Jual

harga jual produk bukan hanya merupakan kebijakan di bidang pemasaran atau bidang keuangan, melainkan merupakan kebijakan yang meliputi seluruh aspek kegiatan perusahaan.(Mulyadi, 1992).

Suatu badan usaha menangani penetapan harga jual dengan berbagai cara, pada badan usaha skala kecil harganya biasanya ditetapkan oleh manajemen puncak bukannya oleh bagian pemasaran atau penjualan.

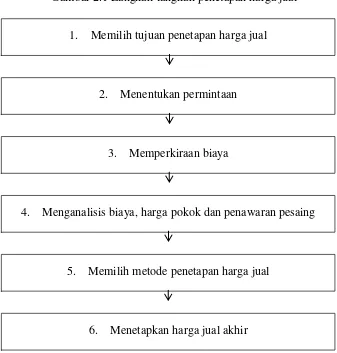

Adapun menurut Philip Kotler (1997), langkah-langkah dalam menentukan kebijakan penetapan harga jual dijelaskan pada gambar dibawah ini :

Gambar 2.1 Langkah-langkah penetapan harga jual

6. Menetapkan harga jual akhir 5. Memilih metode penetapan harga jual

4. Menganalisis biaya, harga pokok dan penawaran pesaing 3. Memperkiraan biaya

Namun banyak badan usaha tidak menangani penetapan harga jual dengan baik. Kesalahan yang paling umum dalam penetapan harga jual menurut Philip Kotler (1997), adalah :

1) Penetapan harga terlalu berorientasi biaya;

2) Harga pasar bukannya sebagai unsur intrinsik dari strategi penentuan posisi pasar;

3) Segmentasi pasar; 4) Saat pembelian.

Di dalam memilih tujuan penetapan harga jual, yang harus dilakukan oleh pengecer adalah memutuskan apa yang ingin dicapainya dengan penawaran produk tertentu. Juka pengecer telah memilih pasar sasaran dan penentuan posisi pasarnya dengan cermat, maka strategi bauran pemasarannya termasuk harga akan cukup jelas atau dengan kata lain semakin jelas tujuan pengecer, semakin mudah untuk menetapkan harga. Menurut Philip Kotler (1997), pengecer dapat memilih salah satu dari enam tujuan utama penetapan harga jual, yaitu :

1) Kelangsungan hidup (survival)

2) Memaksimumkan laba (maximum current profit)

Penetapan harga sebesar angka tertentu yang akan mendatangkan laba jangka pendek juga sering menjadi tujuan. Hal itu ditempuh dengan jalan memperkirakan permintaan dan biaya yang dikeluarkan dihubungkan dengan harga yang akan mendatangkan laba atau arus kas.

3) Memaksimumkan pendapatan (maximum current revenue)

Penetapan harga mempunyai tujuan untuk memaksimumkan pendapatan dan penjualan produk yang dihasilkan. Adapun sasaran tujuan ini ialah bersifat laba jangka panjang.

4) Memaksimumkan pertumbuhan penjualan (maximum sales growth)

Penetapan harga yang rendah juga bisa menghasilkan volume penjualan yang tinggi. Volume penjualan yang tinggi pada akhirnya akan dapat menekankan biaya per unit produk. Dalam tujuan ini diasumsikan pasar sensitif terhadap perubahan harga atau permintaan elastis.

5) Skimming pasar maksimum (maximum market skimming) atau kepemimpinan kualitas produk (product quality leadership)

berhubungan terbaik yaitu semakin tinggi harga semaikn rendah permintaan dan semakin rendah harga, semakin tinggi permintaan (Mulyadi, 1992).Kurva permintaan menunjukkan tingkat pembelian pasar pada berbagai harga.Kurva tersebut menjumlahkan reaksi banyak individu yang memiliki kepekaan pasar yang beragam.

Adapun metode-metode yang digunakan untuk menetapkan harga jual menurut Fandi Tjiptono (2002), khususnya bagi usaha skala kecil dibagi menjadi dua yaitu :

1) Metode Penetapan harga berbasis biaya

Dalam metode ini faktor penentu harga yang utama adalah aspek penawaran atau biaya, bukan aspek permintaan.

a) Standar Mark Up Pricing : Menambah presentase tertentu pada semua item dalam suatu kelas produk

b) Cost Plus Fixed Free Pricing : Dalam hal ini perantara atau pengecer mendapatkan ganti atas semua biaya yang dikeluarkan, beberapapun besarnya karena pengecer memperoleh fee tertentu sebagaai laba.

2) Metode Penetapan Harga Geografis

Metode penetapan harga geografis ini melibatkan dalam penetapan harga produknya untuk konsumen yang berlokasi di

beberapa daerah. Apakah perusahaan menetapkan harga yang lebih tinggi untuk konsumen yang berlokasi jauh agar dapat menutup biaya pengiriman atau apakah perusahaan harus menetapkan harga yang sama bagi seluruh konsumen dengantanpa memandang lokasinya.

a) Penetapan harga FOB (Free On Board)

Pada penetapan harga FOB ini seluruh biaya angkut ditanggung oleh pembeli.Penjual hanya menanggung biaya pembuatan.Jadi harga yang dibayar oleh konsumen adalah harga pabrik ditambah biaya angkut sampai ke tempat.

b) Penetapan Harga Berdasarkan Daerah

Dalam penetapan harga ini daerah penjualan dibagi ke dalam beberapa wilayah, disetiap wilayah ditetapkan harga secara seragam.

c) Penetapan Harga Seragam

Disini perusahaan membebankan biaya produksi ditambah biaya angkut yang sama pada seluruh konsujmen dimanapun mereka berada. Disini perusahaan menanggung sebagian biaya pengiriman produk bagi pembeli yang berlokasi jauh dan berlokasi dekat perusahaan.

d) Penetapan Harga Tanpa Biaya Angkut.

apabila volume penjualan meningkat, maka hasil akan dapat digunakan untuk menutup biaya angkatnya.

Di sisi lain tingkat harga akaan berpengaruh di dalam perekonomian maupun dalam perusahaan. Adapun faktor-faktor yang mempengaruhi tingkat harga menurut Basu Swastha (1990 : 243) :

1) Kondisi perekonomian atau keadaan ekonomi masyarakat 2) Penawaran dan pemerintah

3) Penawaran adalah sejumlah barang yang dibeli untuk pembelian pada tingkat harga tertentu. Permintaan adalah suatau jumlah yang ditawarkan penjual pada suatu tingkat harga tertentu.

4) Elastisitas permintaan (sifat permintaan pasar) 5) Persaingan

a) Persaingan tidak sempurna b) Oligopoli

Keadaan pasar dengan produsen pembekal barang hanya berjumlah sedikit sehingga seseorang dapat mempengaruhi harga pasar.

c) Monopoli

sepertiganya dikuasai oleh satu orang atau kelompok sehingga harganya dapat dikendalikan.

6) Biaya

Biaya adalah suatu tingkat harga yang tidak dapat menutup biaya yang akan mengakibatkan kerugian.

7) Tujuan perusahaan

Laba maksimal, volume penjualan, penguasaan pasar, kembalinya modal yang tertanam dalam jangka waktu tertentu.

8) Pengawasan pemerintah

Di samping itu, pengecer juga harus memperhatikan masalah-masalah yang timbul di dalam keputusan menetapkan harga jual menurut Amin Widjaya T (1994 : 187), yaitu :

a) Penetapan harga jual sulit dilakukan karena di dalam beberapa produk biaya-biaya telah ditetapkan atau sering disebut dengan Price Taker.

b) Beberapa pendekatan umum termasuk :

Pendekatan ahli ekonomi. Dua kurva digambarkan dalam satu grafik.

(1)Kurva permintaan.

(2)Kurva penawaran

(a) Menunjukkan berapa perusahaan ingin menawarkan harga yang berbeda.

(b) Termasuk membawa produk ke pasar dan suatu laba yang wajarm atau layak.

(c) Harga produk ditentukan di mana kurva permintaan dan kurva penawaran berpotongan (intersect).

(d) Secara teoritis merupakan pendekatan yang akurat, akan tetapi sulit dilakukan.

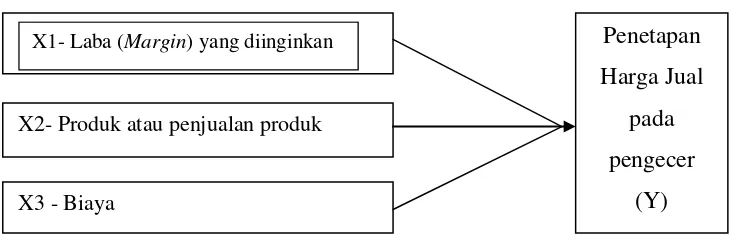

C. Kerangka Pemikiran

Gambar : 2.2 Kerangka Pemikiran

D. Hipotesis

Hipotesis adalah suatu dugaan sementara yang berupa pernyataan bukan pertanyaan. Suatu hipotesis akan diterima jika bahan-bahan penyelidikan membenarkan pernyataan itu dan akan ditolak bilamana menyangkalnya. Dengan asumsi tersebut di atas maka penulis mengajukan suatu hipotesis berdasarkan perumusan masalah dan pengamatan pendahuluan yaitu :

Penelitian sebelumnya yaitu dari penelitian Budiarto, yang menunjukkan bahwa Laba (margin) berpengaruh positif dan signifikan terhadap terhadap penjualan bensin non SPBU di Salatiga.

H1 : Laba Margin berpengaruh terhadap penetapan bensin murni eceran di Kecamatan Grabag Magelang.

Penelitian sebelumnya yaitu penelitian Gayatri, dengan hasil bahwa Produk atau penjualan produk berpengaruh positif dan signifikan terhadap penentuan harga jual dengan metode cost pricing pada PT.Pertani Cabang Sulawesi Utara.

X1- Laba (Margin) yang diinginkan

X2- Produk atau penjualan produk

H2 : Produk atau penjualan produk berpengaruh terhadap penetapan bensin murni eceran di Kecamatan Grabag Magelang.

Penelitian sebelumnya yaitu penelitian Oktafia, dengan hasil bahwa biaya berpengaruh positif dan signifikan terhadap penetapan harga jual unit rumah di Perumahan Pakuwon City Surabaya .

35 BAB III

METODOLOGI PENELITIAN

Metode penelitian adalah cara kerja untuk memahami objek dan sasaran ilmu yang bersangkutan melalui kegiatan pengumpulan, pengolahan, analisis dan penyajian data untuk pembacaan suatu persoalan, suatu menguji, suatu hipotesa untuk mengembangkan prinsip-prinsip umum (Loehoer Wijayanto, 2002 : 1).

A. Jenis Penelitian

B. Populasi Dan Sampel

Data empiris yang diperlukan akan diperoleh melalui sampel yang dipilih dari suatu populasi. Populasi sendiri merupakan keseluruhan unsur-unsur yang memiliki satu atau beberapa ciri atau karakteristik yang sama (Anton Dajan, 1983).

Oleh karena yang menjadi objek penelitian adalah rumah atau kios toko penjual bensin murni eceran, maka populasi penelitian ini adalah seluruh rumah atau toko yang menjual bensin murni eceran di Kecamatan Grabag Magelang. Dikarenakan adanya keterbatasan dana, tenaga serta waktu, oleh karena itu tidak mungkin meneliti seluruh populasi sehingga peneliti mengambil 8 kelurahan dari 28 kelurahan yang ada di Kecamatan Grabag Magelang.

Menurut Winarno Surachmad (1975), untuk mengatasi hal itu perlu ditarik suatu sampel yang cukup mewakili dari keseluruhan populasi yang ada, yaitu menggunakan rumus sebagai berikut:

P

e² : error atau tingkat kesalahan yang diyakini 100

100

Adapun jumlah populasinya 100 dan tingkat kesalahan yang diyakini yaitu 0,05 sehingga dari penghitungan menggunakan rumus di atas jumlah sampel yang diteliti sebanyak 80.

Penarikan sampel dilakukan dengan menggunakan metode random sederhana yaitu teknik pengambilan sampel memastikan setiap unsur mempunyai peluang yang sama dan bebas untuk dijadikan sampel yang anggotanya dipilih langsung dari keseluruhan populasi dengan tidak membagi populasi itu lebih dahulu ke dalam golongan-golongan atau kelas-kelas (Sutrisno Hadi, 1983). Peluang yang bebas untuk dijadikan sampel berarti bahwa pengambilan satu unsur tidak akan mempengaruhi peluang unsur lainnya untuk dijadikan sampel berikutnya. Dengan menggunakan pengambilan sampel acak sederhana sebagai perencanaan samplingnya, peneliti dapat terhindar dari terjadinya kesalahan klasifikasi.

C. Lokasi Dan Waktu Penelitian

D. Metode Pengumpulan Data

Metode pengumpulan data adalah teknik atau cara yang dilakukan oleh peneliti untuk mendapatkan data yang akan dianalisis atau diolah untuk menghasilkan suatu kesimpulan ( Bawono, 2006 : 29 ).

Teknik pengumpulan data yang dilakukan oleh penulis dalam mengumpulkan data yaitu :

1.Data primer

a. Angket ( Questionare)

Angket adalah daftar pertanyaan yang diberikan kepada objek penelitian yaitu penjual bensin murni eceran di kecamatan Grabag Magelang yang mau memberikan respon terkait dengan penetapan harga jual bensin murni eceran.

b. Wawancara ( Interview)

Wawancara adalah metode atau cara mengumpulkan data serta berbagai informasi dengan jalan menanyakan langsung kepada penjual bensin murni eceran di kecamatan Grabag Magelang. Sebelum pertanyaan diajukan perlu dipersiapkan terlebih dahulu pertanyaan-pertanyaan yang akan diajukan atau diarahkan kepada informasi-informasi untuk topik yang ditentukan dan akan dibahas secara jelas dan rinci.

2. Data sekunder

dari internet. Ketika seorang peneliti menggunakan data yang diperolehnya dari Badan Pusat Statistik, bisa dikatakan peneliti tersebut menggunakan data sekunder ( Bawono, 2006 : 30).

E. Skala Pengukuran

Untuk mendapatkan hasil penelitian yang objektif dan terukur, diperlukan adanya skala pengukuran data. Skala pengukuran ini diperlukan supaya penelitiannya lebih terukur dan dapat diterima oleh semua kalangan.

secara umum terdapat 4 skala pengukuran, disingkat “noir”, yaitu nominal,

ordinal, interval, dan rasio (Martono, 2011: 60).

Dalam penelitian ini skala pengukuran data yang digunakan adalah skala interval. Skala interval adalah skala pengukuran dengan memberikan ranking terhadap responden yang diranking bisa berupa preferensi, perilaku, dan sebagainya (Bawono, 2006: 31). Kategori skala yang digunakan dalam skala interval ini terdiri dari 5 tingkatan skala, yaitu:

F. Definisi Konsep Dan Operasional 1. Definisi Konsep

Penelitian menggunakan konsep faktor-faktor yang mempengaruhi penetapan harga jual yang berkaitan dengan masalah penelitian. Konsep faktor-faktor yang mempengaruhi penetapan harga jual dari Mulyadi khususnya mengenai faktor-faktor yang mempengaruhi penetapan harga jual bagi usaha skala kecil, termasuk disini pengecer bensin murni yang dibagi menjadi tiga faktor yang mempengaruhi penetapan harga jual. Untuk dapat menjawab persoalan penelitian dan mempermudah analisis data, maka perlu dibuat tingkat pengukuran dari tiap-tiap subkonsep tersebut. Adapun pengukuran untuk masing-masing subkonsep adalah sebagai berikut:

a. Faktor yang berkaitan dengan Laba (Margin) yang diinginkan (X1) Faktor Laba (margin) yang diinginkan diukur dengan skala interval dengan menggunakan Likert Scale dan diukur dengan menggunakan empat indikator empiris menurut M. Nafirin (2007: 788) yaitu :

1) Omset penjualan

Peran pemasaran dalam mencapai tujuan perusahaan dapat dilihat dari keuntungan suatu perusahaan.

2) Laba yang diinginkan

3) Keseringan mengalami kerugian

Laporan yang menyajikan sumber pendapatan dan beban suatu perusahaan (dagang) selama periode akuntansi.

4) Tingkat pengembalian modal dari penjualan

Tingkat pengembalian modal dari penjualan dapat dilihat dari omset penjualan dan laba yang didapatkan.

b. Faktor yang berkaitan dengan Produk atau penjualan produk (X2) Faktor Produk atau penjualan produk diukur dalam skala interval dengan menggunakan Likert Scale dan diukur dengan menggunakan empat indikator empiris menurut Kotler dan Armstrong (2008) yaitu :

5) Kualitas produk

Kualitas produk merupakan kemampuan suatu produk untuk melaksanakan fungsinya meliputi: daya tahan, ketepatan, serta atribut nilai lainnya.

6) Kuantitas produk

Kuantitas produk ialah kemampuan suatu produk untuk menghasilkan jumlah banyaknya suatu produk tersebut.

7) Sistem atau cara penjualan produk

Memberikan pelayanan yang baik agar konsumen merasa nyaman dan bisa menjadi langganan membeli produk yang dijual.

Kebijaksanaan harga untuk mencapai tingkat pengembalian modal dan laba yang diinginkan.

c. Faktor yang berkaitan dengan Biaya (X3)

Faktor Biaya diukur dengan skala interval dengan menggunakan Likert Scale dan diukur dengan menggunakan empat indikator empiris menurut Kotler (2000) yaitu :

1) Besarnya biaya tetap

Jenis biaya yang bersifat statis (tidak berubah) dalam ukuran tertentu. Biaya ini akan tetap dikeluarkan meskipun tidak melakukan aktivitas apapun atau bahkan melakukan aktivitas yang sangat banyak sekalipun.

2) Besarnya biaya variabel

Biaya yang umumnya berubah-ubah sesuai dengan volume bisnis. 3) Efektivitas penggunaan biaya

Ketepatan penggunaan biaya dari berbagai sumber untuk suatu produk tertentu baik dari pemasukan maupun pengeluaran.

4) Sumber-sumber yang menutup biaya

2. Definisi Operasional

b. Faktor produk yang ditawarkan pengecer yang konsumennya pada pasar yang homogeny (pasar yang menjual produk serupa) maka harga ditentukan oleh mekanisme pasar.

c. Biaya adalah suatu tingkat harga yang tidak dapat menutup biaya yang akan mengakibatkan kerugian. Permintaan menentukan batas harga tertinggi yang dapat dikenakan pengecer atas produknya dan biaya pengecer menentukan batas terendahnya.

G. Uji Instrumental Penelitian

Seorang peneliti biasanya memakai atau membutuhkan suatu alat atau instrument dalam melakukan penelitiannya (Bawono, 2006: 63). Sebelum alat atau instrument tersebut digunakan dalam penelitian, perlu dilakukan uji instrumental. Uji instrumental ini bertujuan untuk menguji apakah instrumen yang digunakan dalam penelitian dapat menghasilkan suatu penelitian yang akurat atau tidak. Secara umum terdapat 2 uji instrumental penelitian, yaitu: 1. Uji Validitas

Adalah pengujian terhadap suatu alat ukur mengenai ketepatan dan kecermatan suatu alat ukur dalam melakukan fungsi ukur. Valid tidaknya suatu alat ukur tergantung kemampuan alat tersebut untuk mengukur objek yang diukur dengan cermat dan tepat (Suliyanto, 2005: 40).

(α) 0,05. Nilai rhitung didapat dari data yang diolah dengan bantuan alat

bantu komputer program pengolah data SPSS.

2. Uji Reliabilitas

Adalah pengujian terhadap data yang diperoleh dengan menggunakan suatu alat ukur, yang mana apabila diukur atau diuji lagi menggunakan alat ukur yang sama akan memberikan hasil yang tidak berbeda dengan hasil pengukuran sebelumnya. Hadi dalam Bawono (2006: 63) mengatakan bahwa uji reliabilitas ini dipakai untuk mengetahui sejauh mana pengukuran data dapat memberikan hasil yang relatif konsisten atau tidak berbeda jika diukur ulang pada subjek yang sama, sehingga dapat diketahui konsistensi atau keterandalan alat ukur. Suatu alat ukur dikatakan handal atau realibel jika data yang didapat memberikan hasil yang konsisten (tidak berbeda) meski diukur secara berulang-ulang

H. Alat Analisis

dalam menguji variabel-variabel yang digunakan apakah terdapat hubungan atau tidak, dilakukan uji statistik yaitu uji ttest , uji F dan uji diteminasi (R2). Sedangkan utuk mendapatkan model regresi yang handal sesuai kaidah BLUE (Best Linier Unbiased Estimator) dilakukan uji asumsi klasik berupa Uji Multicollinearity, Uji Heteroscedasticity, Uji Autocorrelation dan Uji

Normality.

1. Uji Asumsi Klasik a. Uji Multicollinearity

Multicollinearity adalah suatu keadaan dimana terdapat hubungan liniear yang sempurna antara variabel-variabel penjelasan atau variabel independen (Awat, 1995: 368). Uji Multicollinearity berarti menguji apakah terdapat hubungan yang sempurna antara variabel independen yang digunakan. Suatu penelitian yang bagus adalah tidak terjadi

Multicollinearity. Untuk mengetahui apakah terjadi Multicollinearity

atau tidak dalam suatu penelitian bisa dengan menggunakan metode VIF. Metode VIF adalah cara mendeteksi Multicollinearity dengan melihat nilai VIF. Syarat penelitian yang tidak terjadi Multicollinearity adalah yang nilai VIF-nya tidak lebih besar dari 5. Jika lebih, maka terdapat gejala Multicollinearity.

b. Uji Heteroscedasticity

Asumsi Homoscedastisitas (Awat, 1995: 379). Sebaliknya, jika varians dari variabel pengganggu ini berbeda dari satu pengamatan ke pengamatan lainnya, inilah yang disebut Heteroskedasitas. Suatu penelitian yang baik adalah yang tidak terjadi heteroskedasitas. Untuk mengetahui apakah suatu penelitian mengalami gejala heteroskedasitas atau tidak, dapat dideteksi dengan melihat grafik Scatterplot. Cara mendeteksi Heteroskedasitas dengan grafik Scatterplot adalah dengan melihat pola pergerakan grafiknya. Kalau pola grafiknya beraturan, berarti ada gejala Heteroskedasitas, tetapi jika pola gerakannya tidak beraturan maka bisa dikatakan tidak terjadi gejala Heteroskedasitas. c. Uji Normality

2. Uji Statistik a. Uji ttest

Uji ttest ini digunakan untuk melihat tingkat signifikansi variabel independen dalam mempengaruhi variabel dependen secara individu atau sendiri-sendiri dengan tingkat kepercayaan tertentu (Bawono, 2006: 89). Untuk melihat tingkat signifikansi dalam uji ttest ini bisa membandingkan nilai pada kolom ttest pada tabel hasil pengolahan menggunakan SPSS dengan Ttabel. Apabila nilai ttest> Ttabel berarti Variabel Independen secara individu mempengaruhi secara signifikan variabel dependen, begitu pula sebaliknya.

b. Uji F

Uji F ini hampir sama dengan uni ttest. Yang membedakan adalah untuk melihat tingkat signifikansi, variabel independen tidak secara individu mempengaruhi variabel dependen, melainkan secara bersama-sama. Artinya dengan tingkat kepercayaan tertentu, variabel independen mempengaruhi variabel dependen secara serentak atau bersama-sama.

c. Uji R2

49 BAB IV

ANALISIS PENELITIAN

E. Deskripsi Objek Penelitian

1. Gambaran Umum Kecamatan Grabag Magelang

Dikeluarkannya Undang-Undang Nomor 22 tahun 1999 tentang Pemerintah Daerah yaitu untuk mendorong pemberdayaan masyarakat, menumbuhkan prakarsa dan kreativitas, meningkatkan peran serta masyarakat, dan mengembangkan peran fungsi DPRD. Otonomi daerah ditempatkan secara utuh pada Daerah Kabupaten Kota yang lebih mengutamakan pelaksanaan asas desentralisasi dalam wujud otonomi yang luas, nyata dan bertanggung jawab.

Kondisi dan keadaan tersebut menuntut organisasi termasuk instansi pemerintah untuk kuat dalam berkopetensi karena akan terjadi banyak kesempatan dengan diiringi lebih banyak persaingan. Dorongan-dorongan dari kemajuan teknologi, integrasi ekonomi dunia serta kejenuhan pasar negara maju, kesemuanya menurut pemerintah untuk melakukan perubahan-perubahan baik ekonomi, sosial dan penyelenggaraan pemerintah terutama dalam praktik pelayanan kepada masyarakat.

masyarakat dengan sebaik-baiknya sehingga terwujud “Good

Govermance” serta berusaha memberdayakan masyarakat menuju

kemandirian, keadilan dan kesejahteraan rakyat.

Keseimbangan antara moral dan intelektual masyarakat kecamatan Grabag merupakan dua hal yang tak terpisahkan dalam pembangunan manusia seutuhnya. Dengan jumlah penduduk menurut data tahun 2015 akhir sekitar 44.979 jiwa, usia produktif penduduk mencapai 52%. Jumlah usia produktif yang tinggi ini menjaadi modal dasar pengembangan daerah sekaligus memerlukan perhatian, khususnya penyediaan lapangan pekerjaan. Mengingat luas wilayah yang tidak memungkinkan untuk pengembangan luas lahan pertanian, pengembangan dan pengelolaan sumber daya manusia usia produktif diarahkan pada peningkatan intelektualitas dan keterampilan perdagangan, industri dan jasa.

usia 15 tahun ke atas sekitar 31%. Berikut penggunaan lahan di wilayah Kecamatan Grabag.

1. Luas Wilayah : 426,264 Ha 2. Lahan Persawahan : 235,429 Ha 3. Pekarangan : 109,765 Ha 4. Lahan Tegalan : 110,430 Ha 5. Tanah Bengkok : 144,284 Ha 6. Tanah Kas Desa : 4,32 Ha 7. Lain-Lain : 4,500 Ha

penataan lingkungan ini bertumpu pada penataan kawasan kota Magelang yang terbagi dalam wilayah pengembangan pembangunan. Kawasan Kecamatan Grabag yang merupakan kawasan pemukiman dan industri, maka menuntut terjadinya perubahan fisik wilayah yang semakin padat. Hal ini akan menjadikan peningkatan kebutuhan masyarakan yang semakin kompleks dan beragam. Oleh karena itu, perlu adanya penataan kawasan atau lingkungan sebagai konsekuensi logis terhadap keterbatasan lahan serta minimnya sarana dan prasarana di wilayah Kecamatan Grabag.

Wilayah Kecamatan Grabag sebagai salah satu wilayah kecamatan di Kabupaten Magelang dapat dilihat dari beberapa aspek kondisi letak, antara lain :

d. Letak Geografis

Kecamatan Grabag yang secara geografis berada pada koordinat 110° 18' 19" BT dan 7° 23' 32,3" LS. Adapun batas wilayahnya, meliputi:

1. Sebelah Utara : Desa Sidogede dan Kartoharjo 2. Sebelah Selatan : Pucungsari

3. Sebelah barat : Kalikuto 4. Sebelah Timur : Telogorejo e. Kondisi Topografi

tanah sebagian lotosol. Ketinggian daratan sekitar 750 m dari permukaan laut sehingga keadaan suhu berkisar antara 22-28˚C. f. Demografi dan pembagian Administrasi pemerintahan

Wilayah kecamatan Grabag terdiri dari 28 wilayah kelurahan, diantaranya:

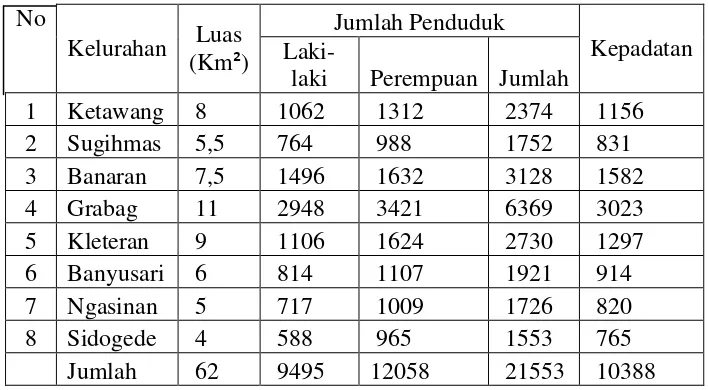

Adapun keadaan demografi atau kependudukan pada daerah Kecamatan Grabag Kabupaten Magelang dapat dilihat pada tabel di bawah ini.

Tabel 4.1

Jumlah penduduk di Kecamatan Grabag Magelang No

laki Perempuan Jumlah

1 Ketawang 8 1062 1312 2374 1156

2. Karakteristik Penjual Bensin Murni Eceran di Kecamatan Grabag Magelang

Sebagian besar 38% sudah berjualan selama 4 tahun lebih. Hal ini menunjukkan bahwa rata-rata dari penjual bensin murni eceran menjadikan bensin sebagai produk penting bagi kelangsungan usahanya. Melihat jangka waktu dalam berjualan bensin, Para penjual sudah jelas mendapatkan keuntungan untuk mencukupi kebutuhannya. Jenis harga yang ditetapkan oleh masing-masing penjual bensin eeran berkisar antara Rp 7500 hingga Rp 8000. Tetapi 77% responden dari sampel, memilih harga Rp 8000. Hal ini cukup beralasan karena melihat peraturan pemerintah bahwa di dalam menetapkan harga jual bensin eceran tidak boleh lebih dari Rp 8000. Dikemukakan juga alasan yang lain yaitu dengan menjual bensin eceran seharga Rp 8000 sudah mendapat keuntungan sebesar Rp 950 per liternya. Keuntungan tersebut sudah melebihi keuntungan yaitu 10% lebih dari penjualan per liternya dengan melihat perkiraan perhitungan biaya yang dikeluarkan. Adapun biaya-biaya yang dikeluarkan oleh setiap penjual bensin eceran tidak terlalu berpengaruh, hal ini dapat dilihat dari jawaban responden yang sebagian besar cara pembelian atau kulakannya menggunakan transportasi pribadi. Jarak yangk ditempuh setiap penjual bensin eceran dengan SPBU relatif dekat.

F. Hasil Penelitian

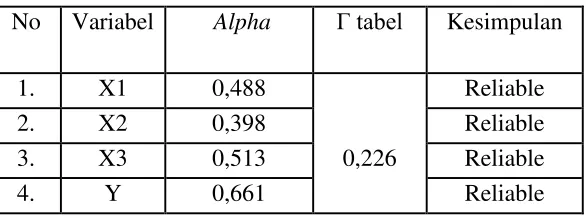

Uji reliabilitas merupakan uji untuk mengetahui konsistensi alat ukur, sehingga ketika kuesioner itu diberikan kepada orang lain, di tempat yang berbeda dan waktu yang beda hasilnya akan tetap sama. Dengan taraf signifikansi (α) = 0,05, jika Γ hitung > Γ tabel, maka alat pengukur yaitu kuesioner dikatakan reliabel atau andal ( Bawono, 2006 :64).

Hasil pengujian reliabilitas dapat dilihat pada tabel berikut : Tabel 4.2

Sumber : Data Primer yang Diolah (2016)

Hasil uji reliabilitas di atas menunjukkan bahwa semua variabel mempunyai nilai alpha > Γ tabel Sehingga item pada

masing-masing variabel layak digunakan sebagai alat ukur. b. Uji Validitas

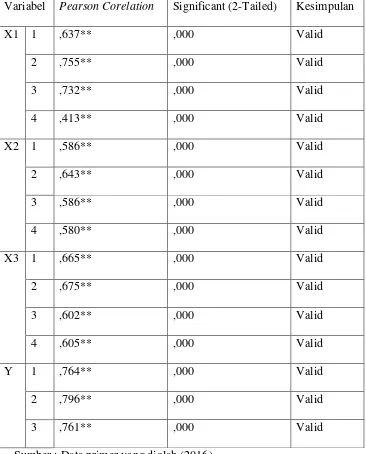

5% dan berbintang satu dengan tingkat signifikansi pada level 1%. Berikut merupakan tabel hasil pengujian validitas :

Tabel 4.3 Hasil Uji Validitas

Variabel Pearson Corelation Significant (2-Tailed) Kesimpulan

X1 1 ,637** ,000 Valid

2 ,755** ,000 Valid

3 ,732** ,000 Valid

4 ,413** ,000 Valid

X2 1 ,586** ,000 Valid

2 ,643** ,000 Valid

3 ,586** ,000 Valid

4 ,580** ,000 Valid

X3 1 ,665** ,000 Valid

2 ,675** ,000 Valid

3 ,602** ,000 Valid

4 ,605** ,000 Valid

Y 1 ,764** ,000 Valid

2 ,796** ,000 Valid

3 ,761** ,000 Valid

Berdasarkan tabel diatas, diketahui semua pertanyaan yang digunakan dalam kuesioner adalah valid, semua item pertanyaan dalam variabel berbintang dua yang menunjukkan signifikansi pada level 5%. Sehingga tidak ada item yang dihapus dan semua item pertanyaan dapat digunakan pada keseluruhan model pengujian.

2. Uji Asumsi Klasik

Menurut Bawono (2006:115) uji asumsi klasik merupakan tahapan penting dilakukan dalam proses analisis regresi. Apabila tidak terdapat gejala asumsi klasik diharapkan dapat dihasilkan modal regresi yang handal sesuai dengan kaidah BLUE (Best Linier Unbiased Estimator), yang menghasilkan model regresi yang tidak bias dan handal sebagai penaksir. Uji asumsi klasik terdiri dari: multicollinearity, heteroscedasticity, normality, dan linearity.

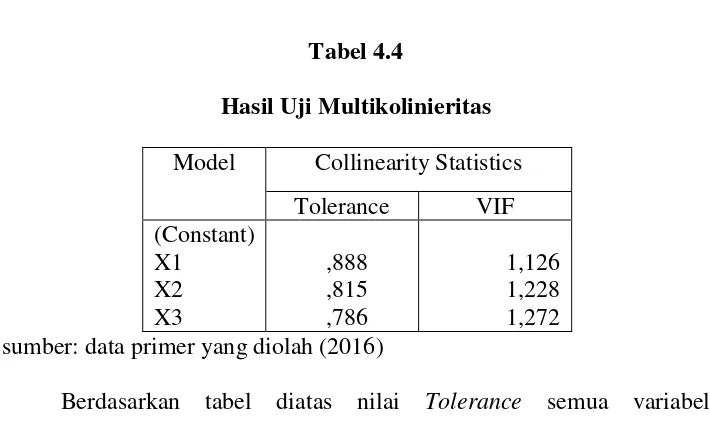

a.Hasil Uji Multikolinieritas

Uji multikolinearitas bertujuan untuk menguji ada tidaknya korelasi di antara variabel bebas dengan satu dengan variabel bebas lainnya. Dalam pengujian ini, peneliti menggunakan metode VIF dan nilai Tolerance juga matrik kolerasi. Kedua nilai VIF dan Tolerance

Tabel 4.4 sumber: data primer yang diolah (2016)

Berdasarkan tabel diatas nilai Tolerance semua variabel independen lebih besar dari 0,10, dan nilai Variance Inflation Factor (VIF) semua variabel independen lebih kecil dari 10,00. maka dapat disimpulkan bahwa tidak terjadi multikolinearitas.

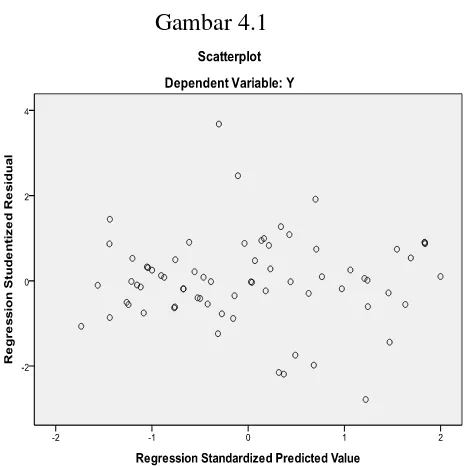

b. Hasil Uji Heteroskedastisitas

Uji heteroscedasticity digunakan untuk mengetahui apakah varian dari variabel pengganggu sama atau berbeda. Jika sama berarti memenuhi asumsi dalam metode regresi linear yang digunakan yaitu

homocedasticity. Namun jika berbeda,itulah yang disebut dengan

Gambar 4.1

Sumber: data primer yang diolah (2016)

Data yang tidak terkena gejala heteroscedasticity adalah jika titik-titik pola persebaran dalam grafik Scaterplot tersebar tidak beraturan dan tidak berpola.berdasarkan grafik di atas, terlihat titik-titik persebaran yang ada tersebar tidak berpola dan tidak beraturan,hal tersebut berarti data yang digunakan lolos dari gejala

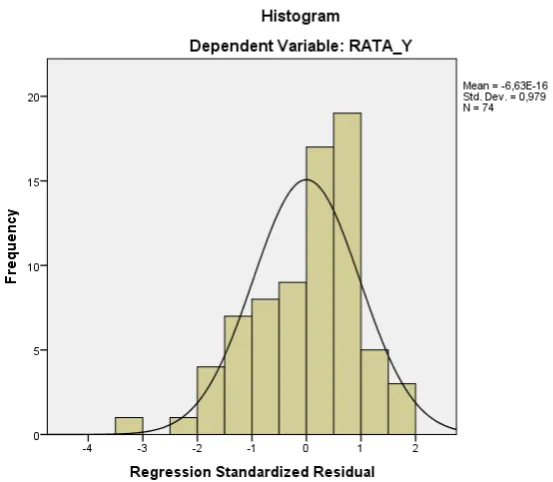

heteroscedasticity. c.Hasil Uji Normalitas

distribusi normal, maka garis yang menggambarkan data sesungguhnya mendekati normal (Bawono, 2006 : 177). Berikut merupakan gambar grafik histogram dan normal probability plot :

Gambar 4.2

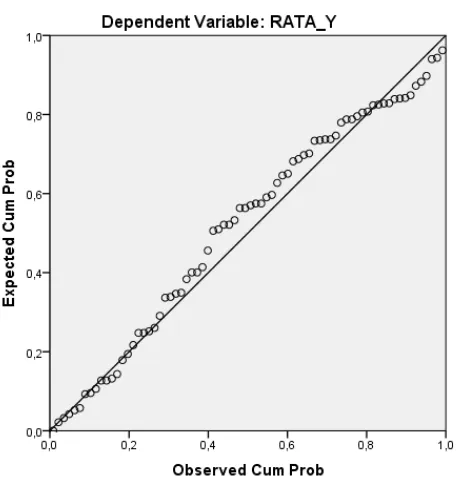

Gambar 4.3

Dalam grafik Normal Plot di atas dapat kita ketahui perbandingan antara distribusi kumulatif dari data sesungguhnya dengan distribusi kumulatif data dari distribusi normal. Dalam grafik normal plot terlihat adanya titik-titik yang menyebar disekitar garis diagonal sedangkan penyebarannya mengikuti arah garis diagonalnya. Sehingga bisa disimpulkan bahwa model regresi memenuhi asumsi normalitas.

3. Uji Statistik a. Uji t

(Iqbal, 2002). Berikut merupakan tabel koefisien untuk melihat nilai t hitung yang akan dibandingkan dengan nilai t tabel

Tabel 4.5

a. Dependent Variabel: Penetapam Harga

Sumber : data primer yang diolah (2016) Artinya:

1. Pengaruh variabel laba (margin) X1 terhadap penetapan harga jual bensin murni eceran.

Berdasarkan tabel di atas dapat diketahui nilai signifikan variabel laba (X1) adalah sebesar 0,064 lebih kecil dari α (0,10) pada tingkat kesalahan 10% dan nilai t test sebesar -1,879 lebih kecil dari t table 0,846, sehingga dapat dikatakan bahwa secara empiris variabel laba (margin) Berpengaruh terhadap penetapan harga jual bensin murni eceran. Hal tersebut dapat disimpulkan bahwa hipotesis pertama yang menyatakan bahwa laba berpengaruh positif terhadap penetapan harga jual bensin murni eceran di Kecamatan Grabag Magelang yaitu ditolak. Dan ada persamaan dari penelitian terdahulu yang dilakukan oleh Budiarto (2004) yang

Bensin non SPBU”, yang hasilnya menyimpulkan bahwa

menetapkan harga jual solar non SPBU melihat faktor laba yang diinginkan.

2. Pengaruh variabel produk atau penjualan produk (X2) terhadap penetapan harga.

Berdasarkan tabel di atas dapat diketahui nilai signifikansi variabel produk atau penjualan produk (X2) adalah sebesar ,000

lebih kecil dari α (0.10) yang berada pada tingkat kesalahan 10% dan

nilai t test dengan hasil 4,813 lebih besar dari t table 0,846, sehingga dapat dikatakan bahwa secara empiris variabel produk atau penjualan produk berpengaruh positif dan signifikan terhadap penetapan harga jual bensin murni eceran. Hal tersebut dapat disimpulkan bahwa hipotesis kedua yang menyatakan bahwa produk atau penjualan produk berpengaruh positif terhadap penetapan harga jual bensin murni eceran di Kecamatan Grabag Magelang yaitu diterima. Dan terdapat persamaan dari penelitian terdahulu yang

dilakukan oleh Budiarto (2004) yang berjudul “Faktor-Faktor yang

Mempengaruhi penetapan harga jual Bensin non SPBU”, yang

hasilnya menyimpulkan bahwa menetapkan harga jual solar non SPBU di pengaruhi oleh faktor produk atau penjualan produk.

c. Pengaruh variabel biaya (X3) terhadap penetapan harga jual.

pada tingkat kesalahan 10% dan nilai t test sebesar 1,953 lebih besar dari t table 0,846 sehingga dapat dikatakan bahwa secara empiris berpengaruh terhadap penetapan harga jual bensin murni eceran. Hal tersebut dapat disimpulkan bahwa hipotesis ketiga yang menyatakan bahwa biaya berpengaruh positif terhadap penetapan harga bensin murni eceran di Kecamatan Grabag Magelang yaitu ditolak. Terdapat persamaan dari hasil penelitian terdahulu yang dilakukan

oleh Permana (2009) yang berjudul “Faktor-Faktor yang

mempengaruhi penetapan harga jual minyak goreng curah” dimana

dari penelitian tersebut menyimpulkan bahwa faktor biaya berpengaruh positif terhadap penetapan harga jual minyak goreng curah.

Berdasarkan hasil uji t diatas, maka dapat disimpulkan bahwa variabel yang paling dominan mempengaruhi penetapan harga jual bensin murni eceran adalah variabel produk atau penjualan produk (X2), yang ditunjukkan dengan nilai t hitung sebesar 4,521.

penjual bensin dalam menetapkan harga jual karena apabila seorang penjual bensin menetapkan harga sesuai dengan patokan harga pasar dan menjual bensin dengan tingkat kemurnian yang tinggi dan jumlah literan yang tepat (pas) tentu akan mendapatkan kepercayaan yang lebih dari konsumen.

b. Uji F test

Menurut Bawono (2010), Uji F test dilakukan untuk mengukur seberapa jauh variabel independen secara bersama-sama mempengaruhi variabel dependen. Uji F test dapat dilihat pada tabel a. Dependent Variabel: Penetapan Harga b. Predictors: (Constant), Biaya, Laba, Produk Sumber : data primer yang diolah (2016)

Dengan melihat tabel di atas, nilai F hitung sebesar 12,567. F tabel dapat dicari dengan kolom df, yaitu df pembilang 3 dan df penyebut 76

sedangkan α : 5%, maka nilai F tabel adalah 2,74. Berdasarkan nilai F

signifikansi lebih kecil dari nilai α (0,000 < 0,010), maka H1 diterima dan H0 ditolak. Sehingga dapat diambil kesimpulan bahwa variabel independen yang terdiri dari laba (margin), produk atau penjualan produk, dan biaya secara bersama-sama berpengaruh secara positif dan signifikan terhadap penetapan harga jual bensin murni eceran.

c. Uji R2

Koefisien determinasi menunjukkan sejauh mana kontribusi variabel-variabel independen (X1, X2, X3) terhadap variabel dependen (Y). Menurut Gujarati dalam Bawono (2006) Analisis determinasi (R2) digunakan untuk mengetahui seberapa besar prosentase (%) pengaruh variabel independen yang digunakan terhadap variabel dependen. Nilai R2 dapat dilihat dari tabel berikut :

Tabel 4.7 a. Predictors: (Constant), Biaya, Laba, Produk Sumber : data primer yang diolah (2016)

Dari tabel coefficient,dapat dibuat model persamaan regresi sebagai berikut :

Y= β0 + β1 X1 +β2 X2 + β3 X3 + e

Y= 2,874 + (-,160) X1 + (0,526) X2 + (0,190) X3 + e Dimana :

Y = Penetapan harga X1 = Laba

X2 = Produk X3 = Biaya e = standar error

Nilai constant (β0) : 2,874, diartikan bahwa ketika variabel

independen (Laba (margin), produk atau penjualan produk, dan biaya) dianggap konstan atau tidak ada atau sebesar 0, maka variabel penetapan harga jual (Y) sebesar 2,874 satuan, dengan asumsi cateris paribus.

Nilai koefisien variabel Produk atau penjualan produk(X2) sebesar 0,526, yang artinya jika variabel Produk atau penjualan produk (X2) mengalami peningkatan 1 satuan angka sedangkan variabel lain (X1 dan X3) konstan atau tidak ada atau sebesar 0, maka variabel penetapan harga jual bensin murni eceran (Y) akan mengalami peningkatan sebesar 0,526 dengan asumsi cateris paribus.

70 BAB V PENUTUP

A. Simpulan

Dari hasil penelitian yang dibahas dalam bab sebelumnya, dalam penelitian ini hanya dikaji faktor-faktor yang mempengatuhi penetapan harga jual yang dikemukakan oleh mulyadi yaitu: faktor laba (margin), produk atau penjualan produk, dan biaya. Melalui penelitian yang telah dilakukan beserta analisis data yang diperoleh. maka kesimpulan yang dapat diambil adalah sebagai berikut:

1. Hasil pengujian Koefisien Regresi (Uji T) atau uji secara individual menunjukkan bahwa tidak semua variabel mempengaruhi penetapan harga jual bensin eceran. Dalam penelitian ini, semua variabel dengan tingkat kesalahan 10%, yaitu faktor Laba (margin) (X1), produk atau penjualan produk (X2), dan Biaya (X3) berpengaruh secara signifikan terhadap penetapan harga jual bensin murni eceran (Y).

eceran di Kecamatan Grabag Magelang

B. Saran

1. Diperlukan adanya penekanan promosi pada masalah kualitas produk

2. Akan lebih menguntungkan jika konsentrasi penetapan harga jual dilakukan pada kualitas kemurniandan jumlah ukuran yang tepat sesuai apa yang diinginkan konsumen.