ANALISIS PENILAIAN TINGKAT KESEHATAN PADA

KOPERASI SIMPAN PINJAM DAN PEMBIAYAAN

SYARIAH DENGAN MENGGUNAKAN METODE CAMEL

(Studi Kasus Pada BMT Surya Asa Artha Pada Tahun 2015-2016)

NASKAH PUBLIKASI

Oleh:

Putri Wahyuni

13061080

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS MERCU BUANA

ABSTRAK

Analisis Penilaian Tingkat Kesehatan Pada Koperasi Simpan Pinjam dan Pembiayaan Syariah Dengan Menggunakan Metode CAMEL (Studi kasus BMT

Surya Asa Artha Pada Tahun 2015-2016)

Oleh: Putri Wahyuni Program Studi Akuntansi Universitas Mercu Buana Yogyakarta

Penelitian ini bertujuan untuk mengetahui hasil penilaian kesehatan pada tahun 2015-2016 di Koperasi Simpan Pinjam dan Pembiayaan Syariah BMT Surya Asa Artha dengan menggunakan metode CAMEL. Data yang digunakan adalah data kuantitatif, yaitu data yang diukur dalam suatu skala numerik (angka). Sumber data dalam penelitian ini menggunakan data sekunder. Metode analisis data yang digunakan adalah Analisis kuantitatif dilaksanakan dengan mencari rasio yang didapat oleh masing-masing faktor, kemudian dilakukan penelitian sesuai dengan bobot komponen sesuai dengan ketentuan yang ditetapkan Bank Indonesia. Analisis rasionya terdiri dari analisis Permodalan yang dihitung menggunakan rasio CAR, Aset yang dihitung menggunakan rasio KAP dan PPAP, Manajemen yang dihitung menggunakan rasio NPM, Rentabilitas yang dihitung menggunakan rasio ROA dan BOPO dan Likuiditas yang dihitung menggunakan rasio Cash ratio dan LDR. Hasil dari penelitian ini pada tahun 2015 nilai kredit dari perhitungan CAMEL mendapatkan nilai 74,86 dan pada tahun 2016 nilai kredit dari perhitungan CAMEL mendapatkan nilai 75. Sehingga dapat disimpulkan CUKUP SEHAT karena diantara range angka 66-<81.

Kata Kunci : CAMEL, Analisis Tingkat Kesehatan, Koperasi Simpan Pinjam dan Pembiayaan Syariah, Permodalan, Aset, Manajemen, Rentabilitas, Likuiditas

A. Latar Belakang Masalah

Perkembangan perbankan syariah ini telah mendorong munculnya industri keuangan syariah lainnya yang turut memberikan kiprah dan layanan pada masyarakat, seperti asuransi syariah, pasar modal syariah, obligasi syariah, reksadana syariah, pegadaian syariah dan Baitul Mal wat Tamwil (BMT). Kemunculan Baitul Maal wat Tamwil (BMT) menjadi menarik perhatian dari sekian perkembangan lembaga keuangan syariah di Indonesia.

bagi semua nasabah, hal ini dilakukan untuk meningkatkan kualitas BMT. Dan dalam menghadapi perkembangan ekonomi nasional dan global maka dari itu dibutuhkan koperasi yang sehat dan mandiri.

Peran BMT di Indonesia sangat penting yaitu sebagai perantara (mediator) antara masyarakat yang kelebihan dana dan masyarakat yang kekurangan dana, terutama untuk memberikan pembiayaan kepada usaha mikro dan kecil. Pesatnya perkembangan lembaga keuangan mikro seperti BMT menunjukkan bahwa keberadaan lembaga keuangan ini sangat dibutuhkan oleh masyarakat. Agar BMT dapat terus berperan dalam pengembangan ekonomi kerakyatan dibutuhkan pengelolaan dan kinerja yang sehat.

Pesatnya perkembangan BMT tidak berarti bahwa lembaga ini terbebas dari serentetan masalah yang menjadi risiko. Beberapa BMT terpaksa harus gulung tikar, bangkrut, tidak beroperasi, dan bahkan harus berhadapan dengan persoalan hukum karena mis-management. Faktor yang menyebabkan terjadinya kegagalan BMT, yaitu kurangnya persiapan SDM (pengelola) baik pengetahuan maupun keterampilan dalam mengelola BMT terutama dalam pengguliran pembiayaan. Contoh: banyaknya pembiayaan yang tidak tertagih.

Salah satu unsur yang penting adalah unsur kinerja dan kesehatannya, karena dengan mengetahui unsur tersebut kita dapat menilai serta membandingkan kualitas suatu bank terhadap bank yang lain. Unsur tersebut penting untuk diketahui oleh para nasabah yang menanamkan dananya pada bank tertentu. Pengukuran kinerja dapat dilakukan dengan menggunakan Laporan Keuangan terutama dalam melihat pertumbuhan laba dari tahun ke tahun.

Hal yang strategis dalam rangka memperbaiki kualitas kinerja BMT adalah kemampuan mengetahui sedini mungkin tentang permasalahan yang akan dan sedang dihadapi oleh BMT dengan melakukan evaluasi atau penilaian tingkat kesehatan BMT. BMT yang kurang sehat menunjukkan bahwa ada sesuatu yang salah dalam pengelolaannya dan apabila tidak segera diantisipasi BMT yang kurang sehat akan mengalami banyak kesulitan dalam mekanisme operasionalnya sebelum akhirnya terpuruk dan mengalami kerugian, untuk mengukur tingkat kesehatan BMT digunakan hasil laporan keuangan berupa neraca atau laporan rugi laba, dengan demikian dapat dilakukan suatu prediksi BMT di masa yang akan datang.

Untuk itu, penilaian kesehatan perlu dilakukan pada tiap akhir periode tertentu, dan ini merupakan salah satu tindakan penting yang harus dilakukan oleh BMT guna mengetahui prestasi dan keuntungan yang dicapainya melalui indikator-indikator pengukuran tingkat kesehatan keuangan dengan harapan BMT beroperasi secara normal dan mampu memenuhi semua kewajibannya sesuai dengan peraturan yang berlaku. Tingkat kesehatan bank dapat dinilai dari beberapa indikator. Salah satu indikator utama yang dijadikan dasar penilaian adalah laporan keuangan bank yang bersangkutan.

aspek tersebut adalah modal, kualitas aktiva produktif, manajemen, rentabilitas dan likuiditas.

Rasio-rasio keuangan CAMEL merupakan dasar untuk melihat sejauh mana pengelolaan BMT/Koperasi Syariah sesuai dengan asas-asas perkreditan yang sehat dan sesuai dengan ketentuan yang berlaku. Semakin baik rasio-rasio keuangan tersebut berarti semakin sehat BMT/Koperasi Syariah tersebut. Berdasarkan latar belakang diatas penulis tertarik untuk melakukan penelitian yang berjudul “ANALISIS PENILAIAN TINGKAT KESEHATAN PADA KOPERASI SIMPAN PINJAM DAN PEMBIAYAAN SYARIAH DENGAN MENGGUNAKAN METODE CAMEL (Studi Kasus Pada BMT Surya Asa Artha Pada Tahun 2015-2016)”

B. Rumusan Masalah

Berdasarkan latar belakang masalah yang telah dipaparkan, maka rumusan masalahnya yaitu: Bagaimana penilaian tingkat kesehatan Koperasi Simpan Pinjam dan Pembiayaan Syariah BMT Surya Asa Artha pada tahun 2015-2016 dengan menggunakan metode CAMEL?

C. Tujuan Penelitian

Sesuai dengan rumusan masalah diatas, maka tujuan dari penelitian yaitu Untuk mengetahui hasil penilaian kesehatan pada tahun 2015-2016 di Koperasi Simpan Pinjam dan Pembiayaan Syariah BMT Surya Asa Artha dengan menggunakan metode CAMEL.

D. Penetapan Kesehatan

Berdasarkan hasil penilaian terhadap aspek sebagaimana dimaksud di atas maka diperoleh skor secara keseluruhan. Penetapan predikat kesehatan serupa secara parsial berdasarkan aspek yang dinilai juga dapat dilihat pada masing-masing penilaian aspek yang sudah dijelaskan di atas. Tingkat kesehatan bank merupakan hasil penilaian kualitatif atas berbagai aspek yang berpengaruh terhadap kondisi atau kinerja suatu bank melalui penilaian faktor permodalan, kualitas asset, manajemen, rentabilitas, dan likuiditas.

Menurut Peraturan Bank Indonesia No. 6/10/PBI tanggal 12 April 2004 mengenai Sistem Penilaian Tingkat Kesehatan Bank Umum, kriteria penetapan peringkat komposit dapat digolongkan menjadi 5 peringkat komposit yaitu sebagai berikut :

1. Mencerminkan bahwa bank tergolong sangat baik dan mampu mengatasi pengaruh negatif kondisi perekonomian dan industri keuangan

2. Mencerminkan bahwa bank tergolong baik dan mampu mengatasi pengaruh negatif namun bank masih memiliki kelemahan-kelemahan minor yang dapat segera diatasi oleh tindakan rutin

3. Mencerminkan bahwa bank tergolong cukup baik namun terdapat beberapa kelemahan yang dapat menyebabkan peringkat kompositnya memburuk apabila bank tidak segera melakukan tindakan korektif

kelemahan keuangan yang serius atau kombinasi dari kondisi beberapa faktor yang tidak memuaskan, yang apabila tidak dilakukan tindakan koraktif yang efektif berpotensi mengalami kesulitan yang membahayakan kelangsungan usahanya.

5. Mencerminkan bahwa bank tergolong tidak baik dan sangat sensitif terhadap pengaruh negatif kondisi perekonomian dan industri keuangan serta mengalami kesulitan yang membahayakan kelangsungan usahanya.

Dalam rangka penerapan ketentuan yang memerlukan persyaratan tingkat kesehatan bank maka predikat Tingkat Kesehatan Bank disesuaikan dengan ketentuan dalam Surat Edaran Bank Indonesia No 6/23/DPNP tanggal 31 Mei 2004 sebagai berikut:

a. Untuk predikat Tingkat Kesehatan “Sehat” dipersamakan dengan peringkat komposit 1 (PK-1) atau peringkat komposit 2 (PK-2)

b. Untuk predikat Tingkat Kesehatan “Cukup Sehat” dipersamakan dengan peringkat komposit 3 (PK-3)

c. Untuk predikat Tingkat Kesehatan “Kurang Sehat” dipersamakan dengan peringkat komposit 4 (PK-4)

d. Untuk predikat Tingkat Kesehatan “Tidak Sehat” dipersamakan dengan peringkat komposit 5 (PK-5)

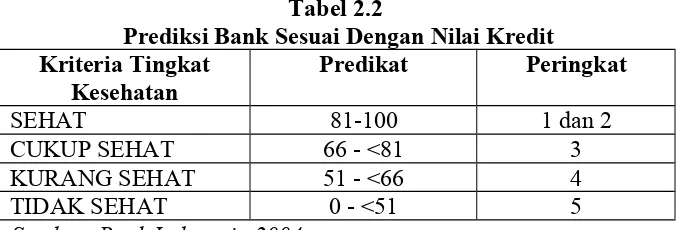

Terhadap masing-masing komponen tersebut maka diberikan bobot yang sesuai dengan besarnya pengaruh tingkat kesehatan bank. Pada tabel berikut diperlihatkan ketentuan pembobotan berdasarkan ketetapan Bank Indonesia. Berdasarkan nilai CAMEL secara keseluruhan maka dapat ditetapkan 4 (empat) golongan tingkat kesehatan bank sebagai berikut:

Tabel 2.2

Prediksi Bank Sesuai Dengan Nilai Kredit Kriteria Tingkat

Kesehatan

Predikat Peringkat

SEHAT 81-100 1 dan 2

CUKUP SEHAT 66 - <81 3

KURANG SEHAT 51 - <66 4

TIDAK SEHAT 0 - <51 5

Sumber: Bank Indonesia 2004

E. Metode CAMEL

Berdasarkan Peraturan Bank Indonesia Nomer: 6/10/PBI/2004 tanggal 12 April 2004 perihal Sistem Penilaian Tingkat Bank Umum, berikut ini adalah penjelasan dari setiap variabel yang akan dianalisis dalam analisis CAMEL, yaitu:

Penilaian faktor kecukupan modal menggunakan rasio kecukupan modal Capital Adequacy Ratio (CAR) yang merupakan perbandingan antara jumlah modal bank terhadap Aktiva Tertimbang Menurut Risiko (ATMR). ATMR adalah merupakan modal minimum yang wajib dimiliki oleh bank. Besarnya CAR suatu bank dapat dihitung menggunakan rumus:

CAR = Total M odalTotal ATMR ×100 %

Nilai Kredit = 0,1 %rasio+1

a. Total Modal= modal inti + modal pelengkap

b. Total ATMR= Aktiva – PPAP – Akumulasi Penyusutan Gedung -Akumulasi Penyusutan inventaris – -Akumulasi Penyusutan Pra Operasional.

c. Aktiva Tertimbang Menurut Resiko adalah aktiva dalam neraca perbankan yang diperhitungkan dengan bobot prosentase tertentu sebagai faktor resiko.

d. Aktiva adalah sumber daya dalam bentuk harta benda atau hak yang dikuasai perusahaan.

e. PPAP adalah Penyisihan Penghapusan Aktiva Produktif

f. Akumulasi Penyusutan adalah= jumlah penyusutan gedung pada beberapa waktu/periode.

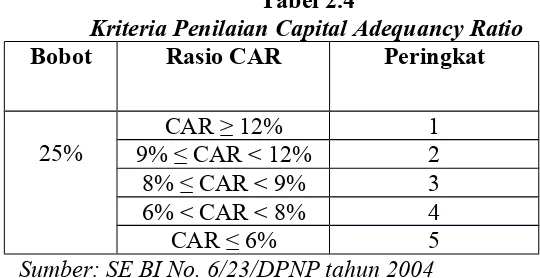

Tabel 2.4

Kriteria Penilaian Capital Adequancy Ratio

Bobot Rasio CAR Peringkat

25%

CAR ≥ 12% 1

9% ≤ CAR < 12% 2 8% ≤ CAR < 9% 3 6% < CAR < 8% 4

CAR ≤ 6% 5

Sumber: SE BI No. 6/23/DPNP tahun 2004

2. Asset Quality

Penilaian terhadap kualitas aktiva produktif (KAP) yang dikuantifikasikan didasarkan pada rasio, yaitu:

KAP = Aktiva produktif yang diklasifikasikan

Total aktiva produktif ×100 %

Nilai Kredit = 22,5 %−rasio

b. Pembiayaan kurang lancar adalah apabila terjadi tunggakan lebih dari 90 hari, mutasi rekening cukup rendah, dokumen pinjaman lemah. c. Pembiayaan diragukan adalah apabila terdapat tunggakan melampaui

180 hari dan dokumentasi hukum yang lemah bauk untuk perjanjian kredit maupun peningkatan jaminan.

d. Pembiayaan macet adalah apabila terdapat tunggakan lebih dari 270 hari, kerugian operasional ditutup dengan pinjaman baru, dan jaminan tidak dapat dicairkan pada nilai wajar baik secara hukum maupun kondisi pasar.

e. Yang diperhitungkan sebagai aktiva produktif yang diklasifikasikan adalah:

50% dari aktiva produktif yang digolongkan kurang lancar

75% dari aktiva produktif yang digolongkan diragukan

100% dari aktiva produktif yang digolongkan macet

f. Total aktiva produktif adalah Total Antar Bank Aktiva + Penyertaan.

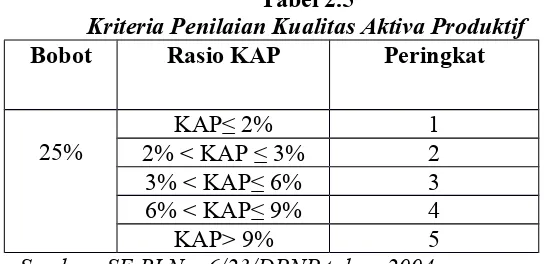

Tabel 2.5

Kriteria Penilaian Kualitas Aktiva Produktif

Bobot Rasio KAP Peringkat

25%

KAP≤ 2% 1

2% < KAP ≤ 3% 2 3% < KAP≤ 6% 3 6% < KAP≤ 9% 4

KAP> 9% 5

Sumber: SE BI No. 6/23/DPNP tahun 2004

PPAP = PPAP

PPAPWD x100 %

Nilai Kredit = Rasio1% +1

a. PPAP = Penyisihan Penghapusan Aktiva Produktif

b. PPAPWD= Penyisihan Penghapusan Aktiva Produktif Wajib Dibentuk

c. PPAP adalah cadangan yang wajib dibentuk membebani perhitungan laba rugi tahun berjalan, gunanya untuk menampung kerugian yang mungkin timbul sebagai akibat dan tidak diterimanya sebagian atau seluruh aktiva produktif.

d. PPAPWD adalah penyisihan dari aktiva produktif suatu bank yang telah ditetapkan besarnya oleh Bank Indonesia.

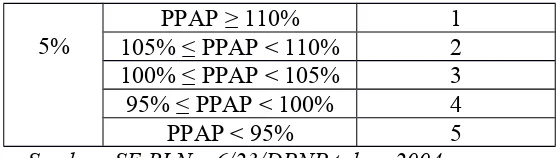

Tabel 2.6

Kriteria Penilaian Penyisihan Penghapusan Aktiva produktif

5% 105% ≤ PPAP < 110%PPAP ≥ 110% 12 100% ≤ PPAP < 105% 3 95% ≤ PPAP < 100% 4

PPAP < 95% 5

Sumber: SE BI No. 6/23/DPNP tahun 2004

3. Management

Machfoez (1998) menyatakan penilaian didasarkan pada manajemen permodalan, manajemen aktiva, manajemen umum, manajemen rentabilitas, dan manajemen likuiditas. Dalam hal ini faktor penilaian manajemen dilakukan menggunakan rasio Net Profit Margin (NPM) yang menggambarkan tingkat keuntungan bank dibandingkan dengan pendapatan yang diterima dari kegiatan operasionalnya. Rasio NPM ini dapat digunakan untuk menilai kesehatan manajemen suatu bank, karena seluruh kegiatan manajemen bank pada akhirnya akan mempengaruhi dan bermuara pada perolehan laba. Berikut ini adalah rumus yang digunakan untuk menentukan NPM:

NPM = Laba Bersih

pendapatanOperasional x100 %

Nilai Kredit = Nilai Rasio NPM

a. Laba bersih adalah laba yang didapatkan bank setelah dikurangi pajak. b. Pendapatan operasional adalah pendapatan dari penyaluran dana investasi yang dibenarkan syariah yaitu pendapatan penyaluran dana prinsip jual beli, bagi hasil dan prinsip ijaroh.

Tabel 2.7

Kriteria Penilaian Net Profit Margin

Bobot Rasio NPM Peringkat

25%

NPM ≥ 100% 1

81% ≤ NPM < 100% 2 66% ≤ NPM < 81% 3 51% ≤ NPM < 66% 4

NPM < 51% 5

Sumber: SE BI No. 6/23/DPNP tahun 2004

4. Earning

untuk mengukur tingkat efisiensi kemampuan bank dalam melakukan kegiatan operasinya. Rumus ROA dan BOPO sebagai berikut:

RETURN ON ASSET ( ROA ) = Laba Sebelum Pajak

Total Aktiva x100 %

Nilai Kredit = Rasio 0,015 %+1

a. Laba sebelum pajak adalah laba yang didapatkan oleh bank sebelum dikurangi dengan kewajiban pajak.

b. Total aktiva adalah penjumlahan dari aktiva lancar dan aktiva tidak lancar yang merupakan harta bank secara keseluruhan.

c. Aktiva lancar adalah aktiva yang mempunyai masa manfaat kurang dari satu tahun, terdiri dari kas, surat berharga, deposito jangka pendek, piutang usaha, persediaan dan pendapatan yang diterima. d. Aktiva tidak lancar adalah aktiva yang mempunyai masa manfaat

lebih dari satu tahun. Aktiva tidak tetap terdiri dari aktiva tetap, investasi jangka panjang dan aktiva tidak berwujud.

e. Aktiva tetap adalah aktiva berwujud yang diperoleh dalam bentuk siap pakai atau dibangun lebih dahulu dan digunakan dalam kegiatan operasi perusahaan, berupa tanah, mesin, kendaraan, gedung, dan peralatan.

f. Investasi jangka panjang adalah bentuk penyertaan jangka panjang di luar kegiatan pokok perusahaan.

g. Aktiva tidak berwujud adalah hak istimewa yang dimiliki dan memberikan masa manfaat ekonomi kepada perusahaan, berupa hak paten, merek dagang, goodwill, dan franchise.

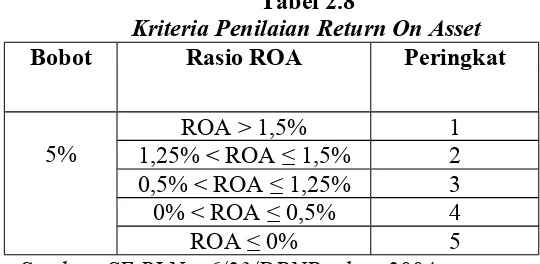

Tabel 2.8

Kriteria Penilaian Return On Asset

Bobot Rasio ROA Peringkat

5%

ROA > 1,5% 1

1,25% < ROA ≤ 1,5% 2 0,5% < ROA ≤ 1,25% 3 0% < ROA ≤ 0,5% 4

ROA ≤ 0% 5

Sumber: SE BI No. 6/23/DPNP tahun 2004

BOPO = Pendapatan OperasionalBeban Operasional x100 % Nilai Kredit = 100 %−rasio

0,08 % +1

b. Beban operasional terdiri dari beban penghapusan aktiva produktif, beban estimasi kerugian, beban administrasi dan umum, beban personalia, beban penurunan nilai surat berharga, serta beban transaksi valas.

c. Beban penghapusan aktiva produktif berisi penyusutan/amortisasi yang dilakukan bank terhadap aktiva produktif bank.

d. Beban estimasi kerugian berisi penghapusan/amortisasi atas transaksi rekening administratif.

e. Beban administrasi dan umum terdiri dari premi asuransi lainnya, penelitian dan pengembangan, sewa dan promosi, pajak (tidak termasuk pajak penghasilan), barang dan jasa.

f. Beban personalia terdiri dari gaji pegawai, honorarium komisaris/ dewan pengawas, pendidikan dan pengawasan.

g. Pendapatan Operasional adalah semua pendapatan yang merupakan hasil langsung dari kegiatan usaha bank dan pendapatan tersebut benar-benar telah diterima.

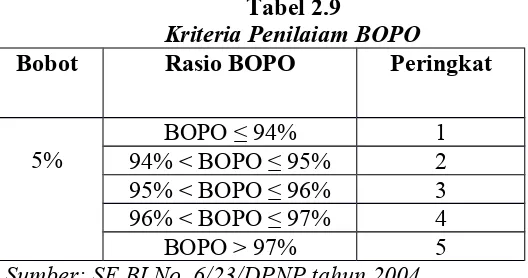

Tabel 2.9

Kriteria Penilaiam BOPO

Bobot Rasio BOPO Peringkat

5% 94% < BOPO ≤ 95%BOPO ≤ 94% 12 95% < BOPO ≤ 96% 3 96% < BOPO ≤ 97% 4

BOPO > 97% 5

Sumber: SE BI No. 6/23/DPNP tahun 2004

5. Liquidity

Perhitungan likuiditas digunakan untuk mengetahui apakah mempunyai kemampuan untuk memenuhi kewajiban-kewajiban yang segera ditagih (jangka pendek). Perhitungan ini menggunakan rasio LDR (Loan to Deposit Ratio):

LDR = Kredit Yang Diberikan

Dana Pihak Ketiga x100 %

Nilai Kredit = 115%1 %−rasiox4

Kredit yang diberikan di sini adalah kredit yang sifatnya jangka pendek. Jangka waktu pengembalian pinjamannya kurang dari satu tahun. Biasanya pinjaman diberikan kepada usaha kecil.

b. Dana pihak ketiga adalah dana yang diperoleh dari masyarakat. Dana pihak ketiga ini berbentuk titipan (wadiah), partisipasi modal berbagi hasil dan berbagi risiko, serta investasi khusus.

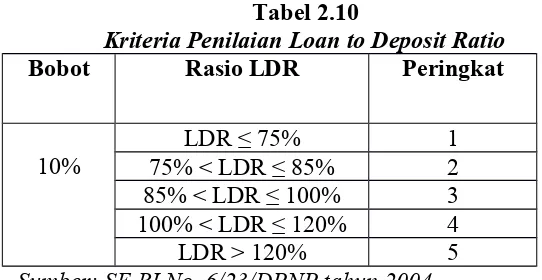

Tabel 2.10

Kriteria Penilaian Loan to Deposit Ratio

Bobot Rasio LDR Peringkat

10%

LDR ≤ 75% 1

75% < LDR ≤ 85% 2 85% < LDR ≤ 100% 3 100% < LDR ≤ 120% 4

LDR > 120% 5

Sumber: SE BI No. 6/23/DPNP tahun 2004

F. GAMBARAN UMUM DAN METODE PENELITIAN A. Sejarah Berdirinya

BMT Surya Asa Artha Gamping Sleman Yogyakarta merupakan salah satu jaringan Muamalat Center Indonesia (MCI). BMT Surya Asa Artha sebelumnya bernama BMT Mitra Muamalah yang didirikan tanggal 9 juli 2001. BMT Surya Asa Artha merupakan unit usaha dari Koperasi Jasa Keuangan Syariah yang kini disebut Koperasi Simpan Pinjam dan Pembiayaan Syariah yang diresmikan pada tanggal 2 Mei 2007 dengan badan hukum No.10/BH/KPTS/V/2007. Koperasi Simpan Pinjam dan Pembiayaan Syariah BMT Surya Asa Artha terdiri dari dua lembaga yaitu Baitul Maal dan Baitul Tamwil. Baitul Maal adalah Lembaga yang menghimpun dana anggota dalam bentuk infaq, shodaqoh, dan hibah. Sedangkan Baitul Tamwil menghimpun dana dan menyalurkan dalam bentuk pembiayaan kepada anggota. Operasional Koperasi Simpan Pinjam Pembiayaan Syariah BMT Surya Asa Artha didampingi oleh Muamalat Center Indonesia (MCI).

1. Visi dan Misi Visi

Mewujudkan lembaga ekonomi ummat yang sehat, tangguh, mandiri dan profesional dengan nilai-nilai rahmatan lil’alamin.

Misi

Mitra Bisnis Terpercaya

Dalam menjalankan bisnis atau usaha ada saling percaya, sebagai mitra yang baik ada saling memberi dan menerima, ada kebersamaan, dan ada kekeluargaan yang terbangun.

3. Tujuan

Meningkatkan kesejahteraan anggota, pengelola dan ummat. Turut berpartisipasi aktif dalam membumikan ekonomi ummat, menyediakan permodalan islami bagi usaha mikro.

B. Produk Yang Ditawarkan 1. Produk Simpanan

a. Simpanan Wadiah

(Setoran Awal minimal Rp 15.000) b. Simpanan Mudhorobah Umum

(Setoran Awal minimal Rp 100.000)

c. Simpanan Mudhorobah Berjangka 3 bulan, 6 bulan, 12 bulan (Setoran Awal minimal Rp 1.000.000)

2. Produk Simpanan Penyertaan ( 2 Tahun ) (Setoran Awal minimal Rp 1.000.000)

3. Produk Pembiayaan

a. Pembiayaan Mudharabah

Pembiayaan yang diberikan kepada anggota dimana 100% dananya dari BMT. Keuntungan usaha dibagi berdasarkan proporsi nisbah yang telah disepakati. Bila terjadi kerugian, maka seluruh kerugian ditanggung shahibul maal (kecuali kerugian karena kelainan mudharib: Penyelewengan, Penyalahgunaan Dana dan Kecurangan).

b. Pembiayaan Musyarakah

Pembiayaan yang diberikan kepada anggota dimana masing-masing pihak memberikan kontribusi dana dengan kesepakatan bahwa keuntungan dan resiko akan ditanggung bersama. Apabila untung, maka setiap pihak akan mendapatkan bagi hasil secara proporsional sesuai dengan kontribusi modalnya. Apabila merugi, maka kerugian akan ditanggung bersama secara proporsional.

c. Pembiayaan Murabahah

Pembiayaan dengan sistem jual beli barang pada harga asal dengan tambahan margin/keuntungan yang telah disepakati. Pembayaran dilakukan secara angsuran atau secara jatuh tempo.

G. Jenis dan Sumber Data

sekunder yaitu data yang berupa laporan keuangan tahunan dari Koperasi Simpan Pinjam dan Pembiayaan Syariah BMT Surya Asa Artha periode 2015-2016.

H. Teknik Pengumpulan Data

Pada penelitian ini untuk memperoleh data yang relevan dalam menganalisis permasalahan tersebut maka penulis menggunakan dua metode yaitu:

1. Penelitian Pustaka (Library Research), yaitu pengumpulan data teoritis dengan cara menelaah berbagai buku literatur, pustaka yang lainnya yang berkaitan dengan masalah yang dibahas.

2. Penelitian Lapangan (Field Research) yaitu pengumpulan data lapangan dengan cara Dokumentasi yaitu pengumpulan data yang menyangkut dokumen-dokumen Koperasi Simpan Pinjam dan Pembiayaan Syariah BMT Surya Asa Artha yang ada kaitannya dengan masalah yang akan diteliti.

I. Metode Analisis Data

Metode analisis data dalam penelitian ini menggunakan Metode CAMEL (Capital, Asset, Management, Earning, Liquidity) untuk menentukan tingkat kesehatan Koperasi Simpan Pinjam dan Pembiayaan Syariah BMT Surya Asa Artha.

J. HASIL ANALISIS DATA

A. Analisis terhadap Faktor Permodalan (Capital)

Rasio permodalan diukur dengan membandingkan antara Rasio Modal terhadap Aktiva Tertimbang Menurut Risiko (ATMR), Sehingga CAR di BMT Surya Asa Artha pada periode Tahun 2015 - 2016 adalah sebagai berikut:

Tabel 4.12

Perhitungan Capital Adequency Ratio (CAR) Tahun

Total

Modal (Rp) ATMR (Rp) CAR (%)

2015 953.584.596 2.044.831.143 46,63 2016 663.356.229 2.092.269.444 31,71

Sumber: Laporan Keuangan Koperasi Simpan Pinjam dan Pembiayaan Syariah BMT Surya Asa Artha

penurunan sebesar 14,92%. Setelah melakukan perhitungan nilai rasio CAR, maka selanjutnya adalah melakukan analisis nilai kredit rasio Capital Adequecy Ratio (CAR) pada Koperasi Simpan Pinjam dan Pembiayaan Syariah BMT Surya Asa Artha tahun 2015 - 2016.

Tabel 4.13

2015 46,63 467,3 100 25 25

2016 31,71 318,1 100 25 25

Sumber: Laporan Keuangan Koperasi Simpan Pinjam dan Pembiayaan Syariah BMT Surya Asa Artha

Nilai Kredit CAR Koperasi Simpan Pinjam dan Pembiayaan Syariah BMT Surya Asa Artha per 31 Desember 2015 467,3% dan tahun 2016 sebesar 318,1%. Oleh karena nilai kredit dibatasi maksimum 100 maka nilai rasio CAR pada tahun 2015 hingga 2016 diatas diakui sebagai 100.

Berdasarkan hasil perhitungan aspek Rasio Permodalan pada tahun 2015-2016 menunjukkan nilai CAR lebih besar dari kriteria penilaian tingkat kesehatan bank yang ditetapkan oleh Bank Indonesia sebesar 12% maka rasio yang dicapai Koperasi Simpan Pinjam dan Pembiayaan Syariah BMT Surya Asa Artha dikategorikan dalam kelompok SEHAT. Dimana indikator yang menunjukkan kelompok sehat semakin besar rasio CAR (Capital Adequacy Ratio) yang dimiliki oleh Koperasi maka akan semakin baik hal ini dikarenakan Koperasi mampu menyediakan modal dalam jumlah yang besar.

B. Analisis terhadap Faktor Kualitas Aktiva Produktif (Asset)

Penilaian terhadap kualitas aktiva produktif di dalam ketentuan perbankan di indonesia didasarkan pada dua rasio. Berikut ini adalah hasil perhitungan Kualitas Aktiva Produktif (KAP) pada Koperasi Simpan Pinjam dan Pembiayaan Syariah BMT Surya Asa Artha tahun 2015-2016:

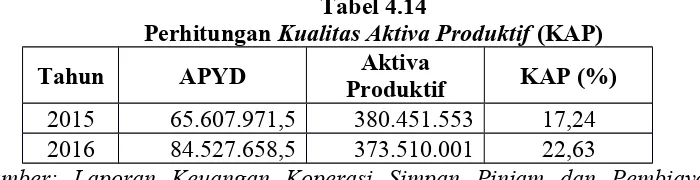

Tabel 4.14

Perhitungan Kualitas Aktiva Produktif (KAP)

Tahun APYD ProduktifAktiva KAP (%)

2015 65.607.971,5 380.451.553 17,24 2016 84.527.658,5 373.510.001 22,63

Sumber: Laporan Keuangan Koperasi Simpan Pinjam dan Pembiayaan Syariah BMT Surya Asa Artha

Hal ini menunjukkan dari tahun 2015 hingga 2016 rasio KAP Koperasi Simpan Pinjam dan Pembiayaan Syariah BMT Surya Asa Artha mengalami kenaikan sebesar 5,29%.

Setelah melakukan perhitungan nilai rasio KAP1, maka selanjutnya adalah melakukan analisis nilai kredit Kualitas Aktiva Produktif (KAP) pada Koperasi Simpan Pinjam dan Pembiayaan Syariah BMT Surya Asa Artha tahun 2015-2016.

Tabel 4.15

Nilai Kredit Faktor KAP

Tahun KAP Nilai Kredit Bobot Rasio

KAP (%)

Nilai Kredit

faktor

2015 17,24 5,26 25 1,31

2016 22,63 0 25 0

Sumber: Laporan Keuangan Koperasi Simpan Pinjam dan Pembiayaan Syariah BMT Surya Asa Artha

Nilai Kredit KAPKoperasi Simpan Pinjam dan Pembiayaan Syariah BMT Surya Asa Artha per 31 Desember 2015 sebesar 5,26% dan tahun 2016 sebesar 0%. Perbedaan yang mencolok ini merupakan akibat dari besaran nominal pada penentuan APYD yang meningkat. Kontribusi paling besar adalah pada nominal Macet yang memberikan kontribusi sebesar 100%. Perubahan tersebut mengakibatkan nilai KAP pada tahun 2016 sebesar 22,63 sehingga Nilai Kredit nya jika Rasio 22,5 % atau lebih diberi nilai 0.

Berdasarkan hasil perhitungan aspek Rasio KAP pada tahun 2015 dan 2016 menunjukkan nilai kredit KAP lebih besar dari kriteria penilaian tingkat kesehatan bank yaitu ≤ 2% maka rasio yang dicapai Koperasi Simpan Pinjam dan Pembiayaan Syariah BMT Surya Asa Artha Tahun 2015 dan tahun 2016 tersebut dikategorikan dalam kelompok TIDAK SEHAT.

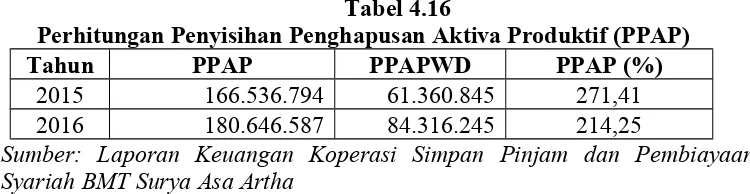

1) Rasio Penyisihan Penghapusan aktiva produktif terhadap aktiva produktif yang diklasifikasikan (PPAP). Berikut ini adalah hasil analisis Penyisihan Penghapusan Aktiva Produktif (PPAP) pada Koperasi Simpan Pinjam dan Pembiayaan Syariah BMT Surya Asa Artha tahun 2015-2016:

Tabel 4.16

Perhitungan Penyisihan Penghapusan Aktiva Produktif (PPAP)

Tahun PPAP PPAPWD PPAP (%)

2015 166.536.794 61.360.845 271,41 2016 180.646.587 84.316.245 214,25

Sumber: Laporan Keuangan Koperasi Simpan Pinjam dan Pembiayaan Syariah BMT Surya Asa Artha

ini digunakan untuk mengantisipasi dan menutup kemungkinan bila terjadi kerugian atas tidak tertagihnya pinjaman yang diberikan kepada pihak ketiga.

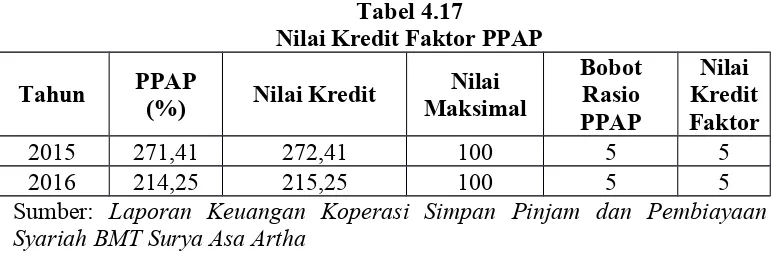

Setelah melakukan perhitungan nilai rasio PPAP, maka selanjutnya adalah melakukan analisis nilai kreditnya pada Koperasi Simpan Pinjam dan Pembiayaan Syariah BMT Surya Asa Artha tahun 2015-2016.

Tabel 4.17

Nilai Kredit Faktor PPAP Tahun PPAP(%) Nilai Kredit MaksimalNilai

Bobot

2015 271,41 272,41 100 5 5

2016 214,25 215,25 100 5 5

Sumber: Laporan Keuangan Koperasi Simpan Pinjam dan Pembiayaan Syariah BMT Surya Asa Artha

Nilai Kredit PPAP Koperasi Simpan Pinjam dan Pembiayaan Syariah BMT Surya Asa Artha per 31 Desember 2015 sebesar 272,41% dan tahun 2016 sebesar 215,25%. Oleh karena nilai kredit dibatasi maksimum 100 maka nilai rasio PPAP pada tahun 2015 hingga 2016 diakui sebagai 100.

Berdasarkan hasil perhitungan aspek Rasio PPAP pada tahun 2015-2016 lebih besar dari kriteria penilaian tingkat kesehatan bank yang telah ditetapkan sebesar >110% maka rasio yang dicapai Koperasi Simpan Pinjam dan Pembiayaan Syariah BMT Surya Asa Artha dikategorikan dalam kelompok SEHAT. Semakin besar rasio PPAP yang dimiliki oleh koperasi maka akan semakin baik yang berarti koperasi melakukan dengan benar dalam mengantisipasi penghapusan kredit macet.

C. Analisis terhadap Faktor Manajemen (Management)

Kualitas manajemen dapat dinilai dari sumberdaya manusia yang ada di dalamnya. Untuk menilai kesehatan bank dalam aspek manajemen, biasanya digunakan panduan wawancara atau kuesioner sebagai alat untuk mengumpulkan data yang ditujukan bagi pihak manajemen koperasi, namun dalam penelitian ini, peneliti tidak menggunakan kuesioner atau kegiatan wawancara. Hal ini dengan unsur kerahasian koperasi, oleh sebab itu dalam penelitian ini aspek manajemen diproyeksikan dengan rasio net profit margin (Rhomy, 2011). Perhitungan rasio manajemen dilakukan dengan menggunakan Rasio net profit margin dengan asumsi bahwa hasil dari rasio net profit margin menunjukkan seberapa baik kinerja manajemen koperasi tersebut.

Tabel 4.18

Perhitungan Net Profit Margin (NPM)

Bersih Operasional % Kredit MaksimalNilai Rasiot FaktorKredit

2015 39.112.387 740.461.710 5,28 5,28 100 25 100

2016 43.937.900 853.512.096 5,14 5,14 100 25 100 Sumber: Laporan Keuangan Koperasi Simpan Pinjam dan Pembiayaan Syariah BMT Surya Asa Artha

NPM Koperasi Simpan Pinjam dan Pembiayaan Syariah BMT Surya Asa Artha per 31 Desember 2015 sebesar 5,28% dan tahun 2016 sebesar 5,14%. Hal ini menunjukkan dari tahun 2015 hingga 2016 rasio NPM Koperasi Simpan Pinjam dan Pembiayaan Syariah BMT Surya Asa Artha mengalami penurunan 0,34. Untuk menentukan Nilai Kredit NPM disamakan dengan nilai Rasio NPM. Dilihat dari nilai kredit faktor yang merupakan perkalian antara rasio NPM dengan bobot komponen yaitu 25% dihasilkan nilai 100 untuk tahun 2015 dan tahun 2016. Dalam ketentuan indikator kesehatan yang telah ditetapkan maka masuk dalam kategori TIDAK SEHAT.

D. Analisis terhadap Faktor Rentabilitas (Earning)

Rasio rentabilitas dilakukan untuk megetahui kemampuan bank dalam mendapatkan keuntungan. Rasio rentabilitas terbagi menjadi 2 yaitu:

1) ROA: membandingkan antara laba dengan total aktiva

2) BOPO: membandingkan antara beban operasi dengan pendapatan operasi. Berikut ini adalah hasil analisis Return On Assets (ROA) pada Koperasi Simpan Pinjam dan Pembiayaan Syariah BMT Surya Asa Artha tahun 2015-2016 :

Tabel 4.19

Perhitungan Return On Assets (ROA)

Tahun Laba Sebelum Pajak(Rp) Total Aktiva (Rp) ROA %

2015 39.112.387 2.303.144.403 1,70

2016 43.937.900 2.410.842.604 1,82

Sumber: Laporan Keuangan Koperasi Simpan Pinjam dan Pembiayaan Syariah BMT Surya Asa Artha

Selanjutnya adalah melakukan analisis nilai kredit Return On Assets (ROA) pada Koperasi Simpan Pinjam dan Pembiayaan Syariah BMT Surya Asa Artha tahun 2015-2016.

Tabel 4.20

Nilai Kredit Faktor ROA

Tahun ROA % Nilai Kredit MaksimalNilai Bobot Nilai KreditFaktor

2015 1,70 114,33 100 5 5

2016 1,82 122,33 100 5 5

Sumber: Laporan Keuangan Koperasi Simpan Pinjam dan Pembiayaan Syariah BMT Surya Asa Artha

Nilai Kredit ROA Koperasi Simpan Pinjam dan Pembiayaan Syariah BMT Surya Asa Artha per 31 Desember 2015 sebesar 114,33% dan tahun 2016 sebesar 122,33%. Oleh karena nilai kredit dibatasi maksimum 100 maka nilai rasio ROA pada tahun 2015 dan 2016 lebih dari 100 maka diakui sebagai 100.

Berdasarkan hasil perhitungan aspek Rasio ROA pada tahun 2015-2016 lebih besar dari kriteria penilaian tingkat kesehatan koperasi yang telah ditetapkan sebesar 1,5% maka rasio yang dicapai Koperasi Simpan Pinjam dan Pembiayaan Syariah BMT Surya Asa Artha dikategorikan dalam kelompok SEHAT.

Sedangkan hasil analisis Beban Operasional terhadap Pendapatan Operasional (BOPO) pada Koperasi Simpan Pinjam dan Pembiayaan Syariah BMT Surya Asa Artha tahun 2015-2016 :

Tabel 4.21

Perhitungan Beban Operasional terhadap Pendapatan Operasional (BOPO)

Tahu

n Beban Operasional (Rp)

Pendapatan Operasional

(Rp) BOPO %

2015 699.047.312 740.461.710 94,40

2016 758.544.737 853.512.096 88,80

Sumber: Laporan Keuangan Koperasi Simpan Pinjam dan Pembiayaan Syariah BMT Surya Asa Artha

Selanjutnya adalah melakukan analisis nilai kredit Beban Operasional terhadap Pendapatan Operasional (BOPO) pada Koperasi Simpan Pinjam dan Pembiayaan Syariah BMT Surya Asa Artha tahun 2015-2016.

Tabel 4.22

Nilai Kredit Faktor BOPO

Tahun BOPO % KreditNilai MaksimalNilai

Bobot Rasio BOPO

Nilai Kredit Faktor

2015 94,40 71 100 5 3,55

2016 88,80 141 100 5 5

Sumber: Laporan Keuangan Koperasi Simpan Pinjam dan Pembiayaan Syariah BMT Surya Asa Artha

Nilai Kredit BOPO Koperasi Simpan Pinjam dan Pembiayaan Syariah BMT Surya Asa Artha per 31 Desember 2015 sebesar 71% dan tahun 2016 sebesar 141%. Oleh karena nilai kredit dibatasi maksimum 100 maka nilai rasio BOPO pada tahun 2015-2016 dikalikan dengan bobot rasio BOPO.

Berdasarkan hasil perhitungan aspek Rasio BOPO pada tahun 2015-2016 lebih kecil dari kriteria penilaian tingkat kesehatan koperasi yang telah ditetapkan sebesar 94% maka rasio yang dicapai Koperasi Simpan Pinjam dan Pembiayaan Syariah BMT Surya Asa Artha dikategorikan dalam kelompok SEHAT untuk Tahun 2015 dan Tahun 2016.

E. Analisis terhadap Faktor Likuiditas (Liquidity)

Likuiditas adalah kemampuan untuk membayar kewajiban finansial jangka pendek tepat pada waktunya yang ditunjukkan oleh besar kecilnya aktiva lancar yaitu aktiva yang mudah untuk diubah menjadi kas yang meliputi surat berharga, piutang dan persediaan.

Berikut akan di analisis Loan To Deposit Ratio (LDR) pada Koperasi Simpan Pinjam dan Pembiayaan Syariah BMT Surya Asa Artha tahun 2015-2016 :

Tabel 4.23

Perhitungan Loan Deposit Ratio (LDR) Tahun Kredit Dana PihakKetiga LDR %

2015 1.676.881.094 2.629.479.318 63,77 2016 1.893.378.097 2.442.699.346 77,51

Sumber: Laporan Keuangan Koperasi Simpan Pinjam dan Pembiayaan Syariah BMT Surya Asa Artha

kenaikan. Terjadinya kenaikan rasio LDR ini menunjukkan adanya penurunan dana yang disalurkan koperasi melalui pembiayaan.

Setelah melakukan perhitungan nilai rasio LDR, maka selanjutnya adalah melakukan analisis nilai kredit LDR pada Koperasi Simpan Pinjam dan Pembiayaan Syariah BMT Surya Asa Artha tahun 2015-2016.

Tabel 4.24

Nilai Kredit Faktor LDR

Tahun LDR% Nilai Kredit MaksimalNilai BobotLDR Nilai KreditFaktor

2015 63,77 204,92 100 10 10

2016 77,51 149,96 100 10 10

Sumber: Laporan Keuangan Koperasi Simpan Pinjam dan Pembiayaan Syariah BMT Surya Asa Artha

Nilai Kredit LDR Koperasi Simpan Pinjam dan Pembiayaan Syariah BMT Surya Asa Artha per 31 Desember 2015 sebesar 204,92% dan tahun 2016 sebesar 149,96%. Oleh karena nilai kredit maksimum 100, maka nilai rasio LDR untuk tahun 2015 dan 2016 diakui sebesar 100.

Berdasarkan hasil perhitungan aspek Rasio LDR pada tahun 2015 dan 2016 lebih kecil dari kriteria penilaian tingkat kesehatan koperasi yang telah ditetapkan sebesar 75% maka rasio yang dicapai Koperasi Simpan Pinjam dan Pembiayaan Syariah BMT Surya Asa Artha pada tahun 2015 – 2016 dikategorikan dalam kelompok SEHAT.

F. Nilai Bersih Rasio CAMEL

Perhitungan masing-masing rasio adalah sebagai berikut : Tabel 4.26

Nilai Bersih Rasio CAMEL Tahun 2015 Faktor Yang

Capital CAR 46,63 467,3 25 25

Asset KAP 17,24 5,26 25 1,31

PPAP/PPAPWD 271,41 272,41 5 5

Management NPM 5,28 5,28 25 25

Earning ROA 1,70 114,33 5 5

BOPO 94.40 71 5 3,55

Liquidity LDR 63,77 204,92 10 10

Jumlah Total 100 74,86

Sumber: Laporan Keuangan Koperasi Simpan Pinjam dan Pembiayaan Syariah BMT Surya Asa Artha yang diolah

Nilai Bersih Rasio CAMEL Tahun 2016

Capital CAR 31,71 318,1 25 25

Asset KAP 22,63 0 25 0

PPAP/PPAPWD 214,25 215,25 5 5

Management NPM 5,14 5,14 25 25

Earning ROA 1,82 122,33 5 5

BOPO 88,80 141 5 5

Liquidity LDR 77,51 149,96 10 10

Jumlah Total 100 75

Sumber: Laporan Keuangan Koperasi Simpan Pinjam dan Pembiayaan Syariah BMT Surya Asa Artha yang diolah

Setelah melakukan perhitungan dengan metode CAMEL (Capital, Asset, Management, Earning, Liquidity) pada Koperasi Simpan Pinjam dan Pembiayaan Syariah BMT Surya Asa Artha pada tahun 2015 hingga tahun 2016, maka dapat diketahui penilaian kesehatannya dengan mengacu pada berdasarkan hasil yang didapatkan dengan metode CAMEL yaitu sebesar 75 maka dapat dinilai bahwa Koperasi Simpan Pinjam dan Pembiayaan Syariah BMT Surya Asa Artha dinilai CUKUP SEHAT yaitu antara range angka 66 -<81. Sehingga dapat disimpulkan perubahan yang terjadi selama satu Tahun ini masih berada di tingkat CUKUP SEHAT.

K. PENUTUP A. Kesimpulan

Berdasarkan hasil analisis kinerja keuangan pada Koperasi Simpan Pinjam dan Pembiayaan Syariah BMT Surya Asa Artha pada tahun 2015 - 2016 dengan kesimpulan sebagai berikut:

1. Berdasarkan hasil perhitungan Rasio Permodalan (Capital) pada tahun 2015-2016 menunjukkan nilai kredit CAR lebih besar dari kriteria penilaian tingkat kesehatan bank yang telah ditetapkan sebesar 12% maka rasio yang dicapai Koperasi Simpan Pinjam dan Pembiayaan Syariah BMT Surya Asa Artha dikategorikan dalam kelompok SEHAT

2. Berdasarkan hasil perhitungan Rasio Kualitas Aktiva Produktif (Asset) a. KAP pada tahun 2015 dan 2016 menunjukkan nilai kredit di atas

Pembiayaan Syariah BMT Surya Asa Artha Tahun 2015 dan tahun 2016 tersebut dikategorikan dalam kelompok TIDAK SEHAT.

b. PPAPpada tahun 2015-2016 lebih besar dari kriteria penilaian tingkat kesehatan bank yang telah ditetapkan sebesar >110% maka rasio yang dicapai Koperasi Simpan Pinjam dan Pembiayaan Syariah BMT Surya Asa Artha dikategorikan dalam kelompok SEHAT.

3. Berdasarkan hasil perhitungan Manajemen (Management)

NPM Koperasi Simpan Pinjam dan Pembiayaan Syariah BMT Surya Asa Artha pada tahun 2015 sebesar 5,28% dan tahun 2016 sebesar 5,14%. Dalam ketentuan indikator kesehatan yang telah ditetapkan maka masuk dalam kategori TIDAK SEHAT. Karena Rasio yang diperoleh pada tahun 2015 dan 2016 kurang dari 81%.

4. Berdasarkan hasil perhitungan Rasio Rentabilitas (Earning)

a. Rasio ROA pada tahun 2015-2016 lebih besar dari kriteria penilaian tingkat kesehatan koperasi yang telah ditetapkan sebesar 1,5% maka rasio yang dicapai Koperasi Simpan Pinjam dan Pembiayaan Syariah BMT Surya Asa Artha dikategorikan dalam kelompok SEHAT. b. Rasio BOPO pada tahun 2015-2016 lebih besar dari kriteria penilaian

tingkat kesehatan koperasi yang telah ditetapkan sebesar 94% maka rasio yang dicapai Koperasi Simpan Pinjam dan Pembiayaan Syariah BMT Surya Asa Artha dikategorikan dalam kelompok SEHAT 5. Berdasarkan hasil perhitungan Rasio Likuiditas (Liquidity)

LDR pada tahun 2015 dan 2016 lebih kecil dari kriteria penilaian tingkat kesehatan koperasi yang telah ditetapkan sebesar 75% maka rasio yang dicapai Koperasi Simpan Pinjam dan Pembiayaan Syariah BMT Surya Asa Artha pada tahun 2015–2016 dikategorikan dalam kelompok SEHAT.

Pada Tahun 2015 dan 2016 berdasarkan hasil yang didapatkan dengan metode CAMEL yaitu sebesar 74,86 untuk tahun 2015 dan 75% untuk tahun 2016 maka dapat dinilai bahwa Koperasi Simpan Pinjam dan Pembiayaan Syariah BMT Surya Asa Artha dinilai CUKUP SEHAT yaitu antara range angka 66 - <81.

B. Saran

Setelah mengadakan penelitian tingkat kesehatan pada Koperasi Simpan Pinjam dan Pembiayaan Syariah BMT Surya Asa Artha tahun 2015-2016, maka peneliti memberikan saran kepada beberapa pihak:

2. Bagi anggota koperasi diharapkan untuk memilih koperasi yang tepat dalam melakukan simpan pinjam. Diharapkan untuk memilih koperasi yang memiliki predikat sehat dalam semua rasio keuangannya.

3. Bagi peneliti yang hendak melakukan penelitian yang serupa dan menggunakan penelitian ini sebagai rujukan, sebaiknya membandingkan serta menggabungkan hasil penelitian ini dengan penelitian lainnya, agar menghasilkan penelitian yang lebih baik kedepannya.

DAFTAR PUSTAKA

Ali Pahlawan, Novan, Firmansyah Ade dan Iswandriyanto, 2009. “ Lembaga Keuangan Syariah “. Makalah. Universitas Islam Negeri Syarif Hidayatullah. Jakarta.

Anshori, Abdul, Ghafur. 2009. Perbankan Syariah di Indonesia. Yogyakarta Gajah Mada University Press.

Antonio, Muhammad Syafi’i. 2001. Bank Syariah : Dari teori ke Praktek. Jakarta: Gema Insani Press.

Bank Indonesia, (2004), “Peraturan Bank Indonesia No. 6/10/PBI/2004 Tentang Sistem Penilaian Tingkat Kesehatan Bank Umum”, Jakarta.

Bank Indonesia, Surat Edaran Nomor 6/23/DPNP tanggal 31 Mei 2004. Perihal Tatacara Penilaian Kesehatan Bank Umum.

Buchori, N. S.2012. Koperasi Syariah Teori dan Praktek. Banten: Penerbit Pustaka Aufa Media (PAM Pres).

Dhanaeny Taufik. 2012. “Analisis Penilaian Tingkat Kesehatan BPR Hasa Mitra Dengan Metode Camel (periode 2006-2010),” Skripsi. Universitas Hasanuddin Makasar.

Keputusan Menteri Negara Koperasi dan Usaha Kecil dan Menengah Republik Indonesia Nomor 35.3/Per/M.KUKM/X/2007 tanggal 8 Oktober 2007 Tentang Pedoman Pelaksanaan Penilaian Kesehatan Koperasi Jasa Keuangan Syariah Dan Unit Jasa Keuangan Syariah Koperasi

Lucky Megalia. 2012. “Analisis Tingkat Kesehatan Lembaga Keuangan Syariah (studi pada BMT Bina Ihsanul Fikri tahun 2010-2011)”, Skripsi. Universitas Islam Sunan Kalijaga Yogyakarta.

Undang-Undang Republik Indonesia Nomor 17 Tahun 2012 Tentang Perkoperasian.