8 A. Tinjauan Pustaka

Penelitian A.Dharnaeny (2012) dengan tajuk kajian analisis penilaian

tingkat kesehatan BPR HASA MITRA dengan metode CAMEL tahun

2006-2010. Hasil kajian ini menunjukan tingkat kesehatan BPR HASA MITRA

dalam kondisi sehat. Tingkat kesehatan BPR Hasa Mitra periode 2006 sampai

dengan 2010 seluruhnya mendapat predikat SEHAT karena nilai kredit

CAMEL yang diperoleh berada diatas 81 (batas minimum sehat) yaitu sebesar

98,98 di tahun 2006, sebesar 99,40 ditahun 2007, sebesar 98,68 di tahun 2008,

sebesar 99,40 di tahun 2009, dan sebesar 99,40 di tahun 2010

Penelitian yang dilakukan oleh Lucky (2012) mengambil judul Analisis

tingkat kesehatan lembaga keuangan syariah (Studi kasus BMT Bina Ihsanul

Fikri) hasil dari penelitian tersebut yaitu Penilaian Tingkat Kesehatan BMT

Bina Ihsanul Fikri Berdasarkan Standar Pedoman Penilaian Tingkat Kesehatan

BMT dari PINBUK. Penilaian tingkat kesehatan BMT Bina Ihsanul Fikri

aspek jasadiyah dari segi kinerja keuangannya menurut standar pedoman

penilaian kesehatan BMT dari PINBUK tahun 2000-2011 mendapatkan

predikat kurang sehat. Apabila dinilai dari segi indikator kelembagaan BMT

Bina Ihsanul Fikritahun 2000 sampai 2002 mendapatkan predikat cukup sehat,

segi indikator manajemen pada tahun 2000 sampai 2011 BMT Bina Ihsanul

Fikri mendapatkan predikat sehat, bahkan pada tahun 2007 sampai 2011 BMT

Bina Ihsanul Fikri telah memenuhi standar pedoman penilaian kesehatan BMT

dari pihak PINBUK.

Berdasarkan paparan beberapa tulisan ilmiah diatas maka penelitian

penulis yang berjudul Analisis Penilaian Tingkat Kesehatan Pada Koperasi

Simpan Pinjam dan Pembiayaan Syariah (Studi Kasus Pada BMT Surya Asa

Artha Tahun 2015-2016 dengan menggunakan Metode CAMEL) belum

pernah dibuat dan ada perbedaan antara tulisan penulis dengan karya ilmiah

yang lain yaitu dalam hal tempat waktu dan pelaksanaan. Perbedaan

tempat/lokasi penelitian tentunya membuat adanya perbedaan mengenai hasil

analisis tingkat kesehatan dan predikat kesehatan masing-masing BMT karena

masing-masing BMT memiliki aset yang berbeda-beda, kebijakan, serta

prosedur yang berbeda satu sama lainnya.

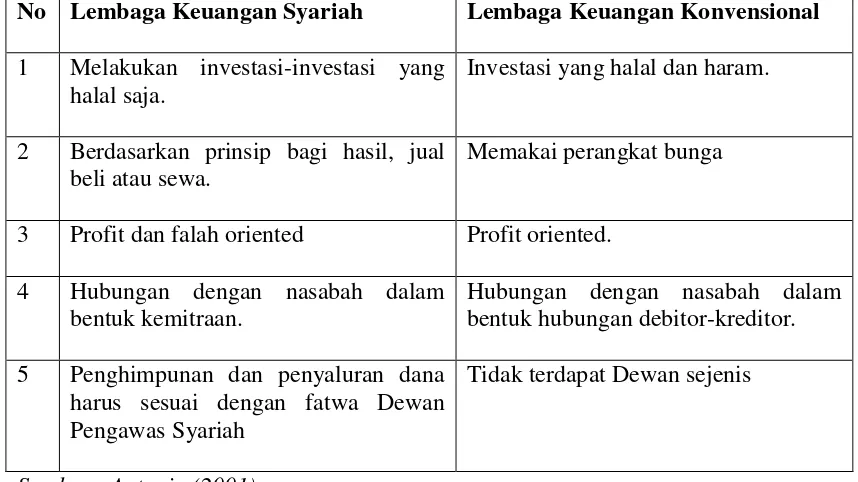

B. Lembaga Keuangan Syariah

Lembaga Keuangan Syariah didefinisikan sebagai badan usaha yang

kekayaan utamanya berbentuk aset keuangan, memberikan kredit dan

menanamkan dananya dalam surat berharga. Serta menawarkan jasa

keuangan lain seperti: simpanan, asuransi, investasi, pembiayaan, dan

lain-lain. Berdasarkan prinsip syariah dan tidak menyalahi dewan syariah nasional

(Pahlawan et al, 2009). Satu hal yang membedakan antara lembaga keuangan

bagi hasil yang menggantikan sistem bunga (Antonio, 2001 : 34). Perbedaan

dan perbandingan antara Lembaga Keuangan Syariah dan Lembaga

Keuangan Konvensional dapat dilihat yang disajikan berikut:

Tabel 2.1

Perbandingan Lembaga Keuangan Syariah dengan Lembaga Keuangan Konvensional

No Lembaga Keuangan Syariah Lembaga Keuangan Konvensional 1 Melakukan investasi-investasi yang

halal saja.

Investasi yang halal dan haram.

2 Berdasarkan prinsip bagi hasil, jual beli atau sewa.

Memakai perangkat bunga

3 Profit dan falah oriented Profit oriented.

4 Hubungan dengan nasabah dalam bentuk kemitraan.

Hubungan dengan nasabah dalam bentuk hubungan debitor-kreditor.

5 Penghimpunan dan penyaluran dana harus sesuai dengan fatwa Dewan Pengawas Syariah

Tidak terdapat Dewan sejenis

Sumber : Antonio (2001)

C. Pihak-pihak yang berkepentingan terhadap kesehatan Bank

Kesehatan bank merupakan kepentingan semua pihak yang terkait,

karena kegagalan perbankan akan berakibat buruk terhadap perekonomian.

Pihak-pihak yang berkepentingan dalam laporan keuangan terdiri dari pihak

eksternal dan pihak internal.

a. Pihak manajemen, berkepentingan langsung dan sangat membutuhkan

informasi keuangan untuk tujuan pengendalian (controlling),

pengoordinasian (coordinating) dan perencanaan (planning) suatu

perusahaan.

b. Pemilik perusahaan, dengan menganalisis laporan keuangannya

pemilik dapat menilai berhasil atau tidaknya manajemen dalam

memimpin perusahaan.

Pihak eksternal terdiri dari:

a. Investor, memerlukan analisis laporan keuangan dalam rangka

penentuan kebijakan penanaman modalnya. Bagi investor yang

penting adalah tingkat imbalan hasil (return) dari modal yang telah

atau akan ditanam dalam suatu perusahaan tersebut.

b. Kreditur, merasa berkepentingan terhadap pengembalian/pembayaran

kredit yang telah diberikan kepada perusahaan, mereka perlu

mengetahui kinerja keuangan jangka pendek (likuiditas) dan

profitabilitas dari perusahaan.

c. Pemerintah, informasi ini sangat berguna untuk tujuan pajak dan juga

oleh lembaga yang lain seperti Statistik.

d. Karyawan, berkepentingan dengan laporan keuangan dari perusahaan

tempat mereka bekerja karena sumber penghasilan mereka bergantung

D. Pengertian BMT

Baitul Maal wat Tamwil (BMT) adalah sebuah lembaga keuangan yang

berbadan hukum Koperasi Simpan Pinjam dan Pembiayaan Syariah yang

dulunya bernama Koperasi Jasa Keuangan Syariah. KJKS adalah lembaga

koperasi yang melakukan kegiatan usaha pembiayaan, investasi, dan

simpanan berdasarkan pola syariah yang perlu dikelola secara profesional

sesuai dengan prinsip kehati-hatian dan kesehatan, sehingga dapat

meningkatkan kepercayaan dan memberikan manfaat sebesar-besarnya

kepada anggota dan masyarakat di sekitarnya (Kementerian Koperasi, 2007).

Di Indonesia lembaga ini belakangan populer seiring dengan semangat

umat Islam untuk mencari model ekonomi alternatif pasca krisis ekonomi

tahun 1997. Kemunculan BMT merupakan usaha untuk memberdayakan

ekonomi masyarakat. BMT memiliki perbedaan dengan lembaga keuangan

seperti halnya perbankan. BMT tidak tunduk kedalam aturan perbankan yang

ketat, hal ini disebabkan karena BMT tidak berada di bawah naungan Bank

Indonesia tetapi di bawah pembinaan Kementerian Negara Koperasi dan

UKM, sehingga bersifat fleksibel disesuaikan dengan kondisi di dalam

masyarakat.

Selain itu karyawan ataupun staf diharuskan mampu berperan aktif,

dinamis, kreatif, proaktif, dan tidak menunggu melainkan menjemput

E. Tingkat Kesehatan BMT

Kesehatan merupakan hal yang penting di dalam berbagai bidang

kehidupan, baik bagi manusia maupun perusahaan. Kondisi yang sehat akan

meningkatkan gairah kerja dan kemampuan kerja serta kemampuan lainnya.

Dengan pesatnya perkembangan perbankan di Indonesia yang antara lain

ditandai dengan banyaknya bank-bank yang bermunculan, maka sangat

diperlukan suatu pengawasan terhadap bank-bank tersebut. Dalam hal ini

Bank Indonesia sebagai bank sentral memerlukan suatu kontrol terhadap

bank-bank untuk mengetahui bagaimana keadaan keuangan serta kegiatan

usaha masing-masing bank. Oleh karena itu secara berkala Bank Indonesia

mengadakan suatu standar pengawasan dengan melakukan penilaian terhadap

tingkat kesehatan suatu bank berdasarkan informasi antara lain dari

laporan-laporan seperti neraca beserta rekening administratif, daftar rincian surat

berharga yang dimiliki dan diterbitkan, daftar rincian kredit yang diberikan,

daftar rincian penyertaan, daftar rincian laba/rugi dan lain-lain yang secara

rutin harus dilaporkan kepada Bank Indonesia.

Penilaian tingkat kesehatan merupakan kegiatan penting bagi perusahaan,

karena dengan penilaian tingkat kesehatan tersebut akan dapat diketahui

sejauh mana perusahaan (berdasarkan kriteria dan ukuran tertentu) dapat

dipandang berhasil atau kurang berhasil dalam menjalankan usahanya. Hasil

penilaian tingkat kesehatan tersebut dapat dipergunakan sebagai bahan

mengubah, atau menghentikan suatu kebijakan manajemen perusahaan

(Sugiyarso, 2011).

Sama halnya juga koperasi yang juga salah satu pelaku dalam

perekonomian, bahkan mempunyai peranan besar dalam perekonomian

rakyat. Oleh karena itu, koperasi agar dapat bersaing dengan perusahaan lain

harus dalam kondisi sehat. Untuk kepentingan tersebut, penilaian kesehatan

koperasi harus dilakukan secara periodik (Sugiyarso, 2011). Tingkat

kesehatan Koperasi Syariah adalah suatu kondisi sebuah yang dinyatakan

dalam kategori Sehat, Cukup Sehat, Kurang Sehat, dan Tidak Sehat (Buchori,

2012).

Aspek kesehatan BMT secara garis besar dapat dilihat dari dua aspek,

yaitu aspek kinerja keuangan, serta kelembagaan dan manajemen:

a) Kinerja Keuangan: BMT mampu melakukan penggalangan, pengaturan,

penyaluran, dan penempatan dana dengan baik, teliti, hati-hati, dan benar,

sehingga berlangsung kelancaran arus pendanaan dalam pengelolaan

kegiatan usaha.

b) Kelembagaan dan Manajemen: BMT memiliki kesiapan untuk melakukan

operasinya dilihat dari sisi kelengkapan legalitas, aturan-aturan, dan

mekanisme organisasi dalam perencanaan, pelaksanaan, pendampingan

dan pengawasan, SDM, permodalan, sarana, dan prasarana kerja.

Tingkat kesehatan bank juga merupakan kemampuan suatu bank untuk

memenuhi semua kewajibannya dengan cara-cara yang sesuai dengan

peraturan perbankan yang berlaku. Kesehatan bank mencakup seluruh

kegiatan yang dilakukan oleh bank.

F. Penetapan Kesehatan

Berdasarkan hasil penilaian terhadap aspek sebagaimana dimaksud di atas

maka diperoleh skor secara keseluruhan. Penetapan predikat kesehatan serupa

secara parsial berdasarkan aspek yang dinilai juga dapat dilihat pada

masing-masing penilaian aspek yang sudah dijelaskan di atas. Tingkat kesehatan bank

merupakan hasil penilaian kualitatif atas berbagai aspek yang berpengaruh

terhadap kondisi atau kinerja suatu bank melalui penilaian faktor permodalan,

kualitas asset, manajemen, rentabilitas, dan likuiditas.

Menurut Peraturan Bank Indonesia No. 6/10/PBI tanggal 12 April 2004

mengenai Sistem Penilaian Tingkat Kesehatan Bank Umum, kriteria penetapan

peringkat komposit dapat digolongkan menjadi 5 peringkat komposit yaitu

sebagai berikut :

1. Mencerminkan bahwa bank tergolong sangat baik dan mampu mengatasi

pengaruh negatif kondisi perekonomian dan industri keuangan

2. Mencerminkan bahwa bank tergolong baik dan mampu mengatasi

pengaruh negatif namun bank masih memiliki kelemahan-kelemahan

3. Mencerminkan bahwa bank tergolong cukup baik namun terdapat

beberapa kelemahan yang dapat menyebabkan peringkat kompositnya

memburuk apabila bank tidak segera melakukan tindakan korektif

4. Mencerminkan bahwa bank tergolong kurang baik dan sensitif terhadap

negatif kondisi perekonomian dan industri keuangan atau bank memiliki

kelemahan keuangan yang serius atau kombinasi dari kondisi beberapa

faktor yang tidak memuaskan, yang apabila tidak dilakukan tindakan

koraktif yang efektif berpotensi mengalami kesulitan yang membahayakan

kelangsungan usahanya.

5. Mencerminkan bahwa bank tergolong tidak baik dan sangat sensitif

terhadap pengaruh negatif kondisi perekonomian dan industri keuangan

serta mengalami kesulitan yang membahayakan kelangsungan usahanya.

Dalam rangka penerapan ketentuan yang memerlukan persyaratan tingkat

kesehatan bank maka predikat Tingkat Kesehatan Bank disesuaikan dengan

ketentuan dalam Surat Edaran Bank Indonesia No 6/23/DPNP tanggal 31 Mei

2004 sebagai berikut:

a. Untuk predikat Tingkat Kesehatan “Sehat” dipersamakan dengan peringkat komposit 1 (PK-1) atau peringkat komposit 2 (PK-2)

b. Untuk predikat Tingkat Kesehatan “Cukup Sehat” dipersamakan dengan

peringkat komposit 3 (PK-3)

c. Untuk predikat Tingkat Kesehatan “Kurang Sehat” dipersamakan dengan

d. Untuk predikat Tingkat Kesehatan “Tidak Sehat” dipersamakan dengan peringkat komposit 5 (PK-5)

Terhadap masing-masing komponen tersebut maka diberikan bobot yang

sesuai dengan besarnya pengaruh tingkat kesehatan bank. Pada tabel berikut

diperlihatkan ketentuan pembobotan berdasarkan ketetapan Bank Indonesia.

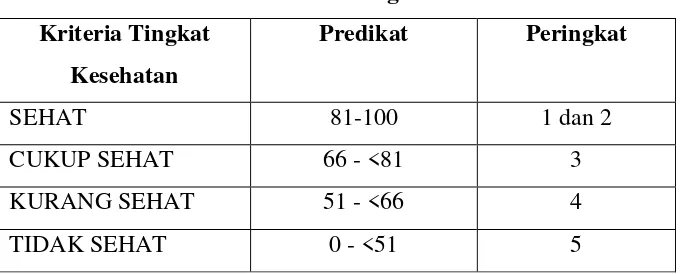

Berdasarkan nilai CAMEL secara keseluruhan maka dapat ditetapkan 4 (empat)

golongan tingkat kesehatan bank sebagai berikut:

Tabel 2.2

Prediksi Bank Sesuai Dengan Nilai Kredit Kriteria Tingkat

Kesehatan

Predikat Peringkat

SEHAT 81-100 1 dan 2

CUKUP SEHAT 66 - <81 3

KURANG SEHAT 51 - <66 4

TIDAK SEHAT 0 - <51 5

Sumber: Bank Indonesia 2004

G. Pengertian CAMEL (Capital, Asset, Management, Earning, Liquidity) Penilaian tingkat kesehatan bank dimaksudkan untuk menilai

keberhasilan perbankan dalam perekonomian Indonesia dan industri

perbankan serta dalam menjaga fungsi intermediasi. Pada krisis ekonomi

global, bank-bank menengah dan kecil yang tidak menerima bantuan

Menurunnya dana simpanan masyarakat membuat industri perbankan

berusaha mempertahankan dana-dana yang mereka miliki untuk menjaga

likuiditas bank dengan cara memberikan tingkat suku bunga yang tinggi.

Bank Indonesia menilai tingkat kesehatan bank dengan menggunakan

pendekatan kualitatif atas berbagai aspek yang berpengaruh terhadap kondisi

suatu bank. Metode atau cara penilaian tersebut kemudian dikenal dengan

metode CAMEL yaitu Capital, Asset Quality, Management, Earning, dan

Liquidity.

TABEL 2.3

Penilaian Tingkat Kesehatan Bank Menurut CAMEL Faktor Yang dinilai Komponen Bobot

Capital CAR 25%

Asset KAP 25%

PPAP/PPAPWD 5%

Management NPM 25%

Earning ROA 5%

BOPO 5%

Liquidity LDR 10%

Jumlah 100%

Sumber: Bank indonesia 2004

Analisis CAMEL digunakan untuk menganalisis dan mengevaluasi

kinerja keuangan bank umum di Indonesia. Analisis CAMEL diatur dalam

Peraturan Bank Indonesia Nomor 6/10/PBI/2004 perihal sistem penilaian

Tingkat Kesehatan Bank Umum. Berdasarkan uraian diatas berikut ini

1. Capital

Kekurangan modal merupakan gejala umum yang dialami bank-bank di

negara-negara berkembang. Kekurangan modal tersebut dapat bersumber dari

dua hal, yang pertama adalah karena modal yang jumlahnya kecil, yang kedua

adalah kualitas modalnya yang buruk. Dengan demikian, pengawas bank

harus yakin bahwa bank harus mempunyai modal yang cukup, baik jumlah

maupun kualitasnya. Selain itu, para pemegang saham maupun pengurus

bank harus benar-benar bertanggungjawab atas modal yang sudah ditetapkan.

Pada saat ini persyaratan untuk mendirikan bank baru memerlukan modal

disetor sebesar Rp. 3 trilyun. Namun bank-bank yang saat ketentuan tersebut

diberlakukan sudah berdiri jumlah modalnya mungkin kurang dari jumlah

tersebut. Pengertian kecukupan modal tersebut tidak hanya dihitung dari

jumlah nominalnya, tetapi juga dari rasio kecukupan modal, atau yang sering

disebut sebagai Capital Adequency Ratio (CAR). Rasio tersebut merupakan

perbandingan antara jumlah modal dengan aktiva tertimbang menurut risiko

(ATMR). Pada saat ini sesuai dengan ketentuan yang berlaku, CAR suatu

bank sekurang-kurangnya sebesar 8%.

2. Asset quality

Dalam kondisi normal sebagian besar aktiva suatu bank terdiri dari kredit

dan aktiva lain yang dapat menghasilkan atau menjadi sumber pendapatan

bagi bank, sehingga jenis aktiva tersebut sebagai aktiva produktif. Dengan

maupun valuta asing dalam bentuk pembiayaan, piutang, surat berharga,

penempatan, penyertaan modal, penyertaan modal sementara, komitmen dan

kontijensi pada transaksi rekening administratif. Di dalam menganalisis suatu

bank pada umumnya perhatian difokuskan pada kecukupan modal bank

karena masalah solvensi memang penting. Namun demikian, menganalisis

kualitas aktiva produktif secara cermat tidaklah kalah pentingnya. Kualitas

aktiva produktif bank yang sangat jelek secara implisit akan menghapus

modal bank. Walaupun secara riil bank memiliki modal yang cukup besar,

apabila kualitas aktiva produktifnya sangat buruk dapat saja kondisi

modalnya menjadi buruk pula. Hal ini antara lain terkait dengan berbagai

permasalahan seperti pembentukan cadangan, penilaian aset, pemberian

pinjaman kepada pihak terkait, dan sebagainya. Penilaian terhadap kualitas

aktiva produktif di dalam ketentuan perbankan di indonesia didasarkan pada

dua rasio yaitu:

a. Rasio Aktiva Produktif diklasifikasikan terhadap Aktiva Produktif

(KAP). Aktiva produktif diklasifikasikan menjadi Lancar, kurang

lancar, Diragukan dan Macet. Rumusnya adalah:

Penilaian rasio KAP dilakukan dengan ketentuan sebagai berikut:

1) Untuk rasio sebesar 22,5% atau lebih diberi nilai kredit 0

2) Untuk setiap penurunan 0,15% mulai dari 22,5% nilai kredit

ditambah 1 dengan maksimum 100.

b. Rasio Penyisihan Penghapusan Aktiva Produktif (PPAP) terhadap

(PPAPWD). Rumusnya adalah: Penilaian rasio untuk perhitungan

PPAP dilakukan dengan ketentuan sebagai berikut untuk rasio 0%

diberi nilai kredit 0 dan untuk setiap kenaikan 1% dari 0% nilai kredit

ditambah 1 dengan maksimum 100.

3. Management

Manajemen atau pengelolaan suatu bank akan menentukan sehat

tidaknya suatu bank. Mengingat hal tersebut, maka pengelolaan suatu

manajemen sebuah bank mendapatkan perhatian yang besar dalam penelitian

tingkat kesehatan suatu bank diharapkan dapat menciptakan dan memelihara

kesehatannya. Penilaian faktor manajemen dalam penilaian tingkat kesehatan

bank umum dilakukan dengan melakukan evaluasi terhadap pengelolaan

terhadap bank yang bersangkutan.

Penilaian tersebut dilakukan dengan mempergunakan sekitar seratus

kuesioner yang dikelompokkan dalam dua kelompok besar yaitu kelompok

manajemen umum dan kuesioner manajemen resiko. Kuesioner kelompok

manajemen umum selanjutnya dibagi ke dalam sub kelompok pertanyaan

yang berkaitan dengan strategi, struktur, sistem, sumber daya manusia,

kepemimpinan, budaya kerja. Sementara itu, untuk kuesioner manajemen

risiko dibagi dalam sub kelompok yang berkaitan dengan risiko likuiditas,

risiko pasar, risiko kredit, risiko operasional, risiko hukum dan risiko pemilik

4. Earning

Salah satu parameter untuk mengukur tingkat kesehatan suatu bank

adalah kemampuan bank untuk memperoleh keuntungan. Perlu diketahui

bahwa apabila bank selalu mengalami kerugian dalam kegiatan operasinya

maka tentu saja lama kelamaan kerugian tersebut akan memakan modalnya.

Bank yang dalam kondisi demikian tentu saja tidak dapat dikatakan sehat.

Penilaian didasarkan kepada rentabilitas atau earning suatu bank yaitu

melihat kemampuan suatu bank dalam menciptakan laba. Penilaian dalam

unsur ini didasarkan pada dua macam, yaitu :

a. Rasio Laba terhadap Total Assets (ROA). Rumusnya adalah: Penilaian

rasio Return On Assets dapat dilakukan sebagai berikut untuk rasio 0 %

atau negatif diberi nilai kredit 0, dan untuk setiap kenaikan 0,015%

mulai dari 0% nilai kredit ditambah dengan nilai maksimum 100.

b. Rasio Beban Operasional terhadap Pendapatan Operasional (BOPO).

Rumusnya adalah: BOPO dapat dilakukan sebagai berikut untuk rasio

sebesar 100% atau lebih diberi nilai kredit 0 dan setiap penerunan

5. Liquidity

Penilaian terhadap likuiditas dilakukan dengan menilai rasio kredit

terhadap dana yang diterima oleh bank yang dimaksud Kewajiban Bersih

Antar Bank adalah selisih antara kewajiban bank dengan tagihan kepada bank

lain. Sementara itu yang termasuk Dana yang Diterima adalah Kredit,

Likuiditas Bank Indonesia, Giro, Deposito, dan Tabungan Masyarakat,

Pinjaman bukan dari bank yang berjangka waktu lebih dari tiga bulan (tidak

termasuk pinjaman subordina), Deposito dan Pinjaman dari bank lain yang

berjangka waktu lebih dari tiga bulan, dan surat berharga yang diterbitkan

oleh bank yang berjangka waktu lebih dari tiga bulan.

Liquidity yaitu rasio untuk menilai likuiditas bank. Penilaian likuiditas

bank didasarkan atas rasio, yaitu:

a. Rasio antara Kredit terhadap dana yang diterima oleh bank.

Rumusnya adalah: Penilaian likuiditas dapat dilakukan sebagai

berikut untuk rasio 115 atau lebih diberi nilai kredit 0 dan untuk

setiap penurunan 1% mulai dari rasio 115% nilai kredit ditambah

4 dengan nilai maksimum 100.

H. Metode CAMEL

Berdasarkan Peraturan Bank Indonesia Nomer: 6/10/PBI/2004 tanggal 12

penjelasan dari setiap variabel yang akan dianalisis dalam analisis CAMEL,

yaitu:

1. Capital.

Penilaian faktor kecukupan modal menggunakan rasio kecukupan

modal Capital Adequacy Ratio (CAR) yang merupakan perbandingan

antara jumlah modal bank terhadap Aktiva Tertimbang Menurut Risiko

(ATMR). ATMR adalah merupakan modal minimum yang wajib dimiliki

oleh bank. Besarnya CAR suatu bank dapat dihitung menggunakan

rumus:

CAR =

Nilai Kredit =

a. Total Modal= modal inti + modal pelengkap

b. Total ATMR= Aktiva – PPAP – Akumulasi Penyusutan Gedung - Akumulasi Penyusutan inventaris – Akumulasi Penyusutan Pra Operasional.

c. Aktiva Tertimbang Menurut Resiko adalah aktiva dalam neraca

perbankan yang diperhitungkan dengan bobot prosentase tertentu

sebagai faktor resiko.

d. Aktiva adalah sumber daya dalam bentuk harta benda atau hak yang

dikuasai perusahaan.

f. Akumulasi Penyusutan adalah= jumlah penyusutan gedung pada

beberapa waktu/periode.

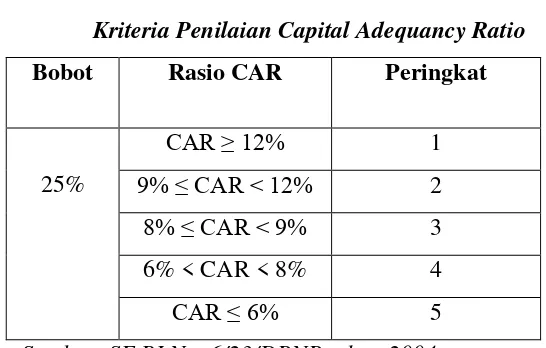

Tabel 2.4

Kriteria Penilaian Capital Adequancy Ratio

Bobot Rasio CAR Peringkat

25%

CAR ≥ 12% 1

9% ≤ CAR < 12% 2

8% ≤ CAR < 9% 3

6% < CAR < 8% 4

CAR ≤ 6% 5

Sumber: SE BI No. 6/23/DPNP tahun 2004

2. Asset Quality

Penilaian terhadap kualitas aktiva produktif (KAP) yang

dikuantifikasikan didasarkan pada rasio, yaitu:

KAP =

Nilai Kredit =

a. Aktiva Produktif Yang Diklasifikasi (APYD)= pembiayaan kurang

lancar + pembiayaan diragukan + pembiayaan macet

b. Pembiayaan kurang lancar adalah apabila terjadi tunggakan lebih dari

c. Pembiayaan diragukan adalah apabila terdapat tunggakan melampaui

180 hari dan dokumentasi hukum yang lemah bauk untuk perjanjian

kredit maupun peningkatan jaminan.

d. Pembiayaan macet adalah apabila terdapat tunggakan lebih dari 270

hari, kerugian operasional ditutup dengan pinjaman baru, dan jaminan

tidak dapat dicairkan pada nilai wajar baik secara hukum maupun

kondisi pasar.

e. Yang diperhitungkan sebagai aktiva produktif yang diklasifikasikan

adalah:

50% dari aktiva produktif yang digolongkan kurang lancar

75% dari aktiva produktif yang digolongkan diragukan

100% dari aktiva produktif yang digolongkan macet

f. Total aktiva produktif adalah Total Antar Bank Aktiva + Penyertaan.

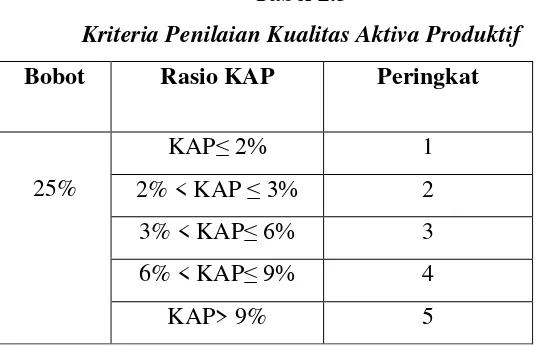

Tabel 2.5

Kriteria Penilaian Kualitas Aktiva Produktif

Bobot Rasio KAP Peringkat

25%

KAP≤ 2% 1

2% < KAP ≤ 3% 2 3% < KAP≤ 6% 3 6% < KAP≤ 9% 4

KAP> 9% 5

PPAP =

Nilai Kredit =

a. PPAP = Penyisihan Penghapusan Aktiva Produktif

b. PPAPWD= Penyisihan Penghapusan Aktiva Produktif Wajib

Dibentuk

c. PPAP adalah cadangan yang wajib dibentuk membebani perhitungan

laba rugi tahun berjalan, gunanya untuk menampung kerugian yang

mungkin timbul sebagai akibat dan tidak diterimanya sebagian atau

seluruh aktiva produktif.

d. PPAPWD adalah penyisihan dari aktiva produktif suatu bank yang

telah ditetapkan besarnya oleh Bank Indonesia.

Tabel 2.6

Kriteria Penilaian Penyisihan Penghapusan Aktiva produktif

Bobot Rasio PPAP Peringkat

5%

PPAP ≥ 110% 1

105% ≤ PPAP < 110% 2

100% ≤ PPAP < 105% 3

95% ≤ PPAP < 100% 4

PPAP < 95% 5

3. Management

Machfoez (1998) menyatakan penilaian didasarkan pada manajemen

permodalan, manajemen aktiva, manajemen umum, manajemen

rentabilitas, dan manajemen likuiditas. Dalam hal ini faktor penilaian

manajemen dilakukan menggunakan rasio Net Profit Margin (NPM) yang

menggambarkan tingkat keuntungan bank dibandingkan dengan

pendapatan yang diterima dari kegiatan operasionalnya. Rasio NPM ini

dapat digunakan untuk menilai kesehatan manajemen suatu bank, karena

seluruh kegiatan manajemen bank pada akhirnya akan mempengaruhi dan

bermuara pada perolehan laba. Berikut ini adalah rumus yang digunakan

untuk menentukan NPM:

NPM =

Nilai Kredit = Nilai Rasio NPM

a. Laba bersih adalah laba yang didapatkan bank setelah dikurangi pajak.

b. Pendapatan operasional adalah pendapatan dari penyaluran dana

investasi yang dibenarkan syariah yaitu pendapatan penyaluran dana

prinsip jual beli, bagi hasil dan prinsip ijaroh.

Tabel 2.7

Kriteria Penilaian Net Profit Margin

Bobot Rasio NPM Peringkat

25%

NPM ≥ 100% 1

66% ≤ NPM < 81% 3

51% ≤ NPM < 66% 4

NPM < 51% 5

Sumber: SE BI No. 6/23/DPNP tahun 2004

4. Earning

Penilaian kuantitatif faktor rentabilitas dilakukan dengan melakukan

penilaian terhadap 2 komponen yaitu ROA dan BOPO. ROA digunakan

untuk mengukur kemampuan bank untuk menghasilkan laba secara

keseluruhan dari total aktiva yang dimiliki. Kemudian BOPO digunakan

untuk mengukur tingkat efisiensi kemampuan bank dalam melakukan

kegiatan operasinya. Rumus ROA dan BOPO sebagai berikut:

RETURN ON ASSET ( ROA ) =

Nilai Kredit =

a. Laba sebelum pajak adalah laba yang didapatkan oleh bank sebelum

dikurangi dengan kewajiban pajak.

b. Total aktiva adalah penjumlahan dari aktiva lancar dan aktiva tidak

lancar yang merupakan harta bank secara keseluruhan.

c. Aktiva lancar adalah aktiva yang mempunyai masa manfaat kurang

dari satu tahun, terdiri dari kas, surat berharga, deposito jangka

d. Aktiva tidak lancar adalah aktiva yang mempunyai masa manfaat

lebih dari satu tahun. Aktiva tidak tetap terdiri dari aktiva tetap,

investasi jangka panjang dan aktiva tidak berwujud.

e. Aktiva tetap adalah aktiva berwujud yang diperoleh dalam bentuk siap

pakai atau dibangun lebih dahulu dan digunakan dalam kegiatan

operasi perusahaan, berupa tanah, mesin, kendaraan, gedung, dan

peralatan.

f. Investasi jangka panjang adalah bentuk penyertaan jangka panjang di

luar kegiatan pokok perusahaan.

g. Aktiva tidak berwujud adalah hak istimewa yang dimiliki dan

memberikan masa manfaat ekonomi kepada perusahaan, berupa hak

paten, merek dagang, goodwill, dan franchise.

Tabel 2.8

Kriteria Penilaian Return On Asset

Bobot Rasio ROA Peringkat

5%

ROA > 1,5% 1

1,25% < ROA ≤ 1,5% 2

0,5% < ROA ≤ 1,25% 3

0% < ROA ≤ 0,5% 4

ROA ≤ 0% 5

Sumber: SE BI No. 6/23/DPNP tahun 2004

BOPO =

a. Beban operasional adalah semua biaya yang berhubungan langsung

dengan kegiatan usaha bank yang terperinci.

b. Beban operasional terdiri dari beban penghapusan aktiva produktif,

beban estimasi kerugian, beban administrasi dan umum, beban

personalia, beban penurunan nilai surat berharga, serta beban transaksi

valas.

c. Beban penghapusan aktiva produktif berisi penyusutan/amortisasi

yang dilakukan bank terhadap aktiva produktif bank.

d. Beban estimasi kerugian berisi penghapusan/amortisasi atas transaksi

rekening administratif.

e. Beban administrasi dan umum terdiri dari premi asuransi lainnya,

penelitian dan pengembangan, sewa dan promosi, pajak (tidak

termasuk pajak penghasilan), barang dan jasa.

f. Beban personalia terdiri dari gaji pegawai, honorarium

komisaris/dewan pengawas, pendidikan dan pengawasan.

g. Pendapatan Operasional adalah semua pendapatan yang merupakan

hasil langsung dari kegiatan usaha bank dan pendapatan tersebut

Tabel 2.9

Kriteria Penilaiam BOPO

Bobot Rasio BOPO Peringkat

5%

BOPO ≤ 94% 1

94% < BOPO ≤ 95% 2

95% < BOPO ≤ 96% 3

96% < BOPO ≤ 97% 4

BOPO > 97% 5

Sumber: SE BI No. 6/23/DPNP tahun 2004

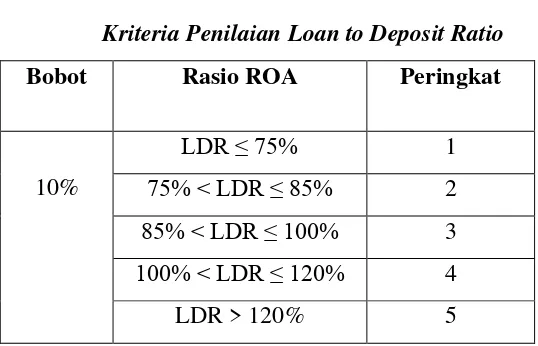

5. Liquidity

Perhitungan likuiditas digunakan untuk mengetahui apakah

mempunyai kemampuan untuk memenuhi kewajiban-kewajiban yang

segera ditagih (jangka pendek). Perhitungan ini menggunakan rasio LDR

(Loan to Deposit Ratio):

LDR =

Nilai Kredit =

Kredit yang diberikan di sini adalah kredit yang sifatnya jangka pendek.

Jangka waktu pengembalian pinjamannya kurang dari satu tahun.

Biasanya pinjaman diberikan kepada usaha kecil.

a. Kredit yang diberikan didefinisikan sebagai penyediaan uang atau

tagihan yang dapat dipersamakan berdasarkan kesepakatan

pinjam-meminjam untuk melunasi hutangnya setelah jangka waktu tertentu

b. Dana pihak ketiga adalah dana yang diperoleh dari masyarakat. Dana

pihak ketiga ini berbentuk titipan (wadiah), partisipasi modal berbagi

hasil dan berbagi risiko, serta investasi khusus.

Tabel 2.10

Kriteria Penilaian Loan to Deposit Ratio

Bobot Rasio ROA Peringkat

10%

LDR ≤ 75% 1

75% < LDR ≤ 85% 2

85% < LDR ≤ 100% 3

100% < LDR ≤ 120% 4

LDR > 120% 5