BAB II

TINJAUAN PUSTAKA A. Tinjauan Teoritis

1. Laporan Keuangan

Laporan keuangan merupakan ringkasan dari transaksi-transaksi keuangan yang terjadi selama tahun buku bersangkutan yang menggambarkan kemajuan perusahaan dan disusun secara periodik. Periode yang biasa digunakan adalah tahun yang dimulai dari misalnya 1 Januari dan berakhir pada tanggal 31 Desember. Periode seperti ini disebut dengan periode tahun kalender. Selain tahun kalender, periode akuntansi bisa juga dimulai dari tanggal selain tanggal 1 Januari. Istilah periode akuntansi yang seperti ini sering disebut dengan isilah periode tahun buku. Periode tahun buku yang digunakan dapat secara tahunan, atau menyusun laporan keuangan untuk periode yang lebih pendek misalnya bulanan, triwulan atau kwartalan. Laporan keuangan dalam suatu perusahaan mempunyai arti yang sangat penting terutama bagi pihak-pihak yang mempunyai kepentingan terhadap perusahaan. Laporan keuangan dibuat oleh manajemen sebagai bentuk pertanggungjawaban manajemen kepada pemilik perusahaan.

Ada beberapa pengertian laporan keuangan, yaitu : Menurut IAI (2004:2) :

Laporan keuangan merupakan bagian dari proses pelaporan keuangan yang lengkap yang biasanya meliputi neraca, laporan laba rugi, laporan perubahan posisi keuangan (yang dapat disajikan dalam berbagai cara,misalnya sebagai laporan arus kas atau laporan arus dana) catatan (notes) dan laporan lain serta materi penjelasan yang merupakan bagian integral dari laporan keuangan.

Menurut Munawir (2002:2), laporan keuangan adalah hasil dari proses akuntansi yang dapat digunakan sebagai alat untuk berkomunikasi antara data keuangan atau aktivitas suatu perusahaan dengan pihak – pihak yang berkepentingan dengan dana atau aktivitas perusahaan tersebut.

Pihak-pihak yang membutuhkan laporan keuangan antara lain : pemilik perusahaan, kreditor, investor, manajer atau pemimpin perusahaan, karyawan perusahaan dan pemerintah. Pemilik perusahaan sangat berkepentingan terhadap laporan keuangan perusahaannya untuk menilai keberhasilan manajemen dalam menjalankan perusahaan. Hal ini dapat dilihat melalui laba yang dihasilkan perusahaan. Dengan kata lain, laporan keuangan diperlukan untuk menilai hasil-hasil yang telah dicapai perusahaan serta memperkirakan hasil-hasil-hasil-hasil yang akan dicapai pada masa yang akan datang sehingga pemilik dapat menaksir keuntungan yang akan diperoleh.

Kreditor menggunakan laporan keuangan untuk mengambil keputusan dalam hal pemberian kredit suatu perusahaan. Disamping itu kreditor bisa mengukur apakah perusahaan dapat mengembalikan pokok pinjaman kredit dan bunganya. Manajer atau pimpinan perusahaan menggunakan laporan keuangan untuk menyusun rencana dan strategi perusahaan, memperbaiki operasional perusahaan dan menentukan kebijaksanaan perusahaan. Investor berkepentingan dengan laporan keuangan untuk mengetahui apakah modal yang telah diinvestasikan memberikan prospek keuntungan di masa yang akan datang. Pemerintah melihat laporan keuangan untuk menentukan jumlah pajak yang akan dibebankan ke perusahaan dan digunakan sebagai dasar perencanaan pemerintah

dalam hal ini adalah Biro Pusat Statistik, Dinas Perindustrian dan Perdagangan dan Tenaga Kerja. Melalui laporan keuangan dapat dilihat kemampuan perusahaan dalam menyelesaikan kewajiban jangka pendek, struktur permodalan, distribusi aktiva, efektifitas penggunaan aktiva dan hasil atau pendapatan yang telah dicapai serta nilai buku tiap lembar saham suatu perusahaan. Karyawan perusahaan berkepentingan dengan laporan keuangan antara lain untuk kepentingan kompensasi. Dari laporan keuangan akan terlihat kemampuan perusahaan dalam memberikan kompensasi yang lebih baik, misal dengan memberikan tunjangan hari tua, Jamsostek (Jaminan Sosial Tenaga Kerja) agar karyawan dapat bekerja dengan optimal sehingga kegiatan operasional perusahaan dapat berjalan dengan baik.

2. Tujuan Laporan Keuangan

Tujuan laporan keuangan adalah menyediakan informasi kepada semua pihak yang berkepentingan dan sebagai alat pertanggungjawaban manajemen kepada pihak yang menanamkan dananya di perusahaan.

Menurut IAI dalam PSAK No. 1 (2008:1.2) :

Tujuan laporan keuangan untuk tujuan umum adalah untuk memberikan informasi tentang posisi keuangan, kinerja dan arus kas, perusahaan yang bermanfaat bagi sebagian besar kalangan pengguna laporan dalam rangka membuat keputusan – keputusn ekonomi serta menunjukkan pertanggungjawaban (stewardship) manajemen atas penggunaan sumber – sumber daya yang dipercayakan kepada mereka dalam rangka mencapai tujuan tersebut, suatu laporan keuangan menyajikan informasi mengenai perusahaan yang meliput: 1) aktiva, 2) kewajiban, 3) ekuitas, 4) pendapatan, beban termasuk keuntungan dan kerugian, 5) arus kas.

Sedangkan menurut Bab 4 Accounting Principle Board (APB) statement no. 4, tujuan laporan keuangan terdiri dari :

a. Tujuan khusus

Untuk menyajikan laporan posisi keuangan, hasil usaha, dan perubahan posisi keuangan lainnya secara wajar sesuai dengan GAAP.

b. Tujuan umum

- Memberikan informasi yang terpercaya tentang sumber-sumber ekonomi, dan kewajiban perusahaan,

- Memberikan informasi yang terpercaya tentang sumber kekayaaan bersih yang berasal dari kergiatan usaha dalam mencari laba,

- Menaksir informasi keuangan yang dapat digunakan untuk menaksir potensi perubahan dalam menghasilkan laba,

- Memberikan informasi yang diperlukan lainnya tentang perubahan harta dan kewajiban,

- Mengungkapkan informasi relevan lainnya yang dibutuhkan pada pemakai laporan

c. Tujuan Kualitatif - Relevance

Memilih informasi yang benar-benar dapat membantu pemakai laporan keuangan dalam proses pengambilan keputusan,

- Understandability

Informasi yang dipilih untuk disajikan bukan saja yang penting, tetapi juga harus informasi dimengerti pemakai,

- Verifiability

Hasil akuntansi itu harus dapat diperiksa oleh pihak lain yang akan menghasilkan pendapat yang sama,

- Neutrality

Laporan keuangan itu netral terhadap pihak-pihak yang berkepentingan, - Timelines

Laporan keuangan itu hanya bermanfaat untuk pengambilan keputusan apabila diserahkan pada saat yang tepat,

- Comparability

Informasi akuntansi harus dapat saling dibandingkan, artinya ada kekonsistenan dalam menjalankan prinsip akuntansi,

- Completeness

Informasi akuntansi yang dilaporkan harus mencakup semua kebutuhan yang layak dari para pemakai.

3. Jenis-jenis Laporan Keuangan

Menurut Warren, et al (2005:24-25) jenis-jenis laporan keuangan perusahaan terdiri dari:

a. Laporan Laba Rugi

Laporan laba rugi melaporkan pendapatan dan beban selama periode waktu tertentu berdasarkan konsep perbandingan atau pengaitan (matching concept). Konsep ini diterapkan dengan membandingkan atau mengaitkan beban dengan pendapatan yang dihasilkan selama periode terjadinya beban tersebut. Laporan laba rugi juga melaporkan kelebihan pendapatan terhadap beban yang terjadi yang disebut dengan laba bersih.

b. Laporan Ekuitas Pemilik

Laporan ekuitas pemilik melaporkan perubahan ekuitas pemilik selama jangka waktu tertentu. Laporan tersebut dipersiapkan setelah laporan laba rugi karena laba bersih atau rugi bersih dalam periode berjalan harus dilaporkan dalam laporan ini. Laporan ekuitas pemilik dibuat sebelum mempersiapkan neraca, karena jumlah ekuitas pemilik pada akhir periode harus dilaporkan didalam neraca.

c. Neraca

Neraca merupakan suatu daftar aktiva, kewajiban, dan ekuitas pemilik pada tanggal tertentu biasanya pada akhir bulan atau akhir tahun. Bagian aktiva dalam neraca biasanya disusun berdasarkan urutan cepat lambatnya aktiva

tersebut dikonversikan kedalam kas atau digunakan dalam operasi. Pada bagian kewajiban, utang usaha kepada pihak luar (kreditor) yang biasanya diidentifikasi dalam neraca sebagai jumlah jumlah terutang. Ekuitas atau modal adalah hak pemilik terhadap aktiva bisnis, yang disajikan di neraca di bawah bagian kewajiban dimana ekuitas pemilik dijumlahkan dengan total kewajiban sama dengan total aktiva.

d. Laporan Arus Kas

Laporan arus kas merupakan suatau ikhtisar penerimaan kas dan pembayaran kas selama periode waktu tertentu. Laporan arus kas terdiri dari tiga bagian yaitu aktivitas operasi, aktivitas investasi, aktivitas pendanaan.

e. Catatan atas Laporan Keuangan

Catatan atas laporan keuangan merupakan catatan-catatan sistematis yang berisi penjelasan dari bagian-bagian dalam laporan keuangan yang disajikan. Catatan atas laporan keuangan mengungkapkan (IAI,2004):

a) Informasi tentang dasar penyusunan laporan keuangan dan kebijakan akuntansi yang dipilih dan diterapkan terhadap peristiwa dan transaksi yang penting,

b) Informasi yang diwajibkan dalam Pernyataan Standar Akuntansi Keuangan tetapi tidak disajikan di neraca, laporan laba rugi, laporan arus kas, dan laporan perubahan ekuitas,

c) Informasi tambahan yang tidak disajikan dalam laporan keuangan tetapi diperlukan alam rangka penyajian secara wajar.

4. Analisis Laporan Keuangan

Laporan keuangan menjadi penting karena memberikan input yaitu informasi yang bisa dipakai untuk pengambilan keputusan. Laporan keuangan akan memberikan informasi mengenai profitabilitas, risiko, timing aliran kas, yang kesemuanya akan mempengaruhi harapan pihak-pihak yang berkepentingan. Analisis laporan keuangan adalah suatu proses penguraian pos-pos laporan keuangan menjadi unit informasi yang lebih kecil sehingga dapat dipahami dengan tujuan mengetahui kondisi keuangan dalam proses pengambilan keputusan.

Analisis laporan keuangan sangat membantu manajemen dalam menilai kinerja perusahaannya sehingga dapat mengambil keputusan lebih lanjut baik itu dalam hal investasi, ekspansi, ataupun pendanaan perusahaan. Di lain pihak analisis laporan keuangan juga membantu investor yang ingin menanamkan dananya ke dalam perusahaan. Dalam analisis laporan keuangan, perlu diperhatikan hal-hal sebagai berikut :

1. Dalam analisis, analis juga harus mengidentifikasi adanya trend-trend tertentu dalam laporan keuangan.

2. Angka-angka yang berdiri sendiri sulit dikatakan baik tidaknya. Untuk itu diperlukan pembanding yang bisa dipakai untuk melihat baik tidaknya angka yang dicapai oleh perusahaan. Rata-rata industri bisa dan biasa dipakai sebagai pembanding. Tetapi rata-rata industri tetap bisa dipakai untuk perbandingan. Alternatif lain apabila rata-rata industri tidak ada adalah dengan membandingkan perusahaan dengan perusahaan lain yang sejenis. Perusahaan

yang menjadi pembanding bisa jadi perusahaan yang menjadi leader dalam industri.

3. Informasi tambahan di luar laporan keuangan diperlukan untuk memberikan analisis yang lebih tajam lagi. Untuk memudahkan pembacaan data-data keuangan untuk beberapa periode (untuk mencari trend-trend tertentu) dapat menggunakan: anilisis common-size dengan jalan menghitung tiap-tiap rekening dalam laporan laba-rugi dan neraca, serta dapat menggunakan analisis rasio.

Tujuan analisis laporan keuangan menurut Prastowo dan Juliaty (2002:53) antara lain :

1. sebagai alat screening awal dalam memilih alternatif investasi atau merger, 2. sebagai alat forecasting mengenai kondisi dan kinerja keuangan dimasa datang, 3. sebagai proses diagnosis terhadap masalah-masalah manajemen, operasi atau

masalah lainnya,

4. sebagai alat evaluasi terhadap manajemen.

Ada beberapa jenis analisa yang dapat digunakan dalam melakukan analisa terhadap sebuah laporan keuangan, (Supardi dan Mastuti, 2003; 78) yaitu:

1. Analisa Internal

Analisa internal merupakan analisa yang dilakukan oleh pihak manajemen dalam rangka mengukur efisiensi usaha dan menjelaskan perubahan yang terjadi dalam kondisi keuangan perusahaan. Selain menghasilkan laporan yang biasa diumumkan pada pihak di luar perusahaan, analisa ini juga menghasilkan

laporan yang tidak untuk diumumkan atau dipublikasikan tetapi hanya dipakai untuk maksud-maksud internal saja.

2. Analisa Eksternal

Analisa eksternal merupakan analisa yang dilakukan oleh pihakpihak di luar manajemen perusahaan misalnya bank, calon pemegang saham, dan calon kreditur lain yang mana dalam melakukan analisa mereka tidak bisa memperoleh data secara terperinci, hanya informasi yang sifatnya diterbitkan untuk umum. Analisa ini juga ditujukan guna menilai kinerja perusahaan yang bersangkutan, sebelum pihak eksternal melakukan kerjasama finansial dengan perusahaan tersebut.

3. Analisa Horizontal (Analisa Dinamis)

Analisa horizontal merupakan analisa perkembangan data keuangan dan data operasi perusahaan dari tahun ke tahun atau dengan kata lain mengadakan pembandingan laporan keuangan untuk beberapa periode waktu tertentu dengan menetapkan salah satu periode sebagai periode dasar pembanding. Dari analisa ini akan dapat terlihat perkembangan maupun penurunan operasional perusahaan.

4. Analisa Vertikal (Analisa Statis)

Analisa vertikal merupakan analisa laporan keuangan yang terbatas pada satu periode akuntansi saja, sehingga hanya membandingkan antara pos yang satu dengan pos yang lainnya dalam laporan keuangan tersebut untuk mengetahui keadaan keuangan atau hasil usaha pada periode itu saja”.

Wild, et al dalam Purwanti (2005:23) menyebutkan bahwa analisis rasio (ratio analysis) merupakan suatu alat analisis keuangan yang sangat populer dan banyak digunakan. Namun perannya sering disalah pahami dan sebagai konsekuensinya, kepentingan sering dilebih – lebihkan.

Haruslah ingat bahwa rasio merupakan alat untuk menyatakan pandangan terhadap kondisi yang mendasari, dalam hal ini adalah kondisi finansial perusahaan. Rasio merupakan titik awal, bukan titik akhir. Rasio yang diinterpretasikan dengan tepat mengidentifikasikan area yang memerlukan investigasi lebih lanjut. Analisis rasio dapat mengungkapkan hubungan penting dan menjadi dasar perbandingan dalam menemukan kondisi dan tren yang sulit untuk dideteksi dengan mempelajari masing-masing komponen yang membentuk rasio.

5. Analisis Rasio Keuangan

Dalam mengadakan interpretasi dan analisa laporan keuangan suatu perusahaan, seorang penganalisa memerlukan adanya ukuran atau “yard-stick” tertentu. Ukuran yang sering digunakan dalam analisis keuangan adalah “rasio”. Pengertian rasio itu sebenarnya hanyalah alat yang dinyatakan dalam “arithmatical terms” yang dapat digunakan untuk menjelaskan hubungan antara dua macam data keuangan.

Menurut Munawir (2002:64):

Rasio menggambarkan suatu hubungan atau perimbangan antara suatu jumlah tertentu dengan jumlah yang lain, dan dengan menggunakan alat analisa berupa rasio akan dapat memberikan gambaran kepada penganalisa tentang baik atau buruknya keadaan tentang posisi keuangan suatu

perusahaan terutama apabila dibandingkan dengan angka rasio pembanding yang digunakan sebagai standar.

Menurut Riyanto (2001:329) penganalisa keuangan dalam mengadakan analisa rasio keuangan pada dasarnya dapat melakukan dua macam cara pembandingan yaitu:

1. Membandingkan rasio sekarang (present ratio) dengan rasio-rasio dari waktu-waktu yang lalu (ratio historis) atau dengan rasio-rasio yang diperkirakan untuk waktu-waktu yang akan datang dari perusahaan yang sama.

2. Membandingkan rasio-rasio dari suatu perusahaan (rasio perusahaan/company ratio) dengan rasio-rasio semacam dari perusahaan lain yang sejenis atau industri (rasio industri/ rasio rata-rata/ rasio standard) untuk waktu yang sama.

Pada dasarnya jumlah angka rasio banyak sekali karena rasio dapat dibuat menurut kebutuhan penganalisa. Menurut Riyanto (2001:330) angka rasio digolongkan berdasarkan sumber datanya sebagai berikut:

1. Rasio neraca (balance sheet ratios) yaitu semua rasio yang datanya diambil atau bersumber pada neraca, misalnya current ratio, acid test ratio, cash ratio, dan sebagainya.

2. Rasio laporan laba rugi (income statement ratios) yaitu semua rasio yang datanya diambil atau bersumber dari laporan laba rugi misalnya groos profit margin, net operating margin, operating ratio dan sebagainya.

3. Rasio antar laporan (interestatement ratios) yaitu semua rasio yang datanya diambil atau bersumber dari neraca dan data lainnya dari laporan laba rugi, misalnya tingkat perputaran persediaan (inventory turnover), tingkat perputaran piutang (accounting receivable turnover), assets turnover dan sebagainya.

Menurut Riyanto (2001:331) penggolongan rasio keuangan adalah sebagai berikut:

1. Rasio likuiditas adalah rasio yang dimaksudkan untuk mengukur likuiditas perusahaan misalnya current ratio, acid test ratio, cash ratio, working capital to total asset ratio.

2. Rasio laverage adalah rasio-rasio yang dimaksudkan untuk mengukur sampai seberapa jauh aktiva perusahaan dibiayai dengan utang, misalnya total debt to total asset ratio, total debt to total capital asset, long debt to equity ratio, tangible asset debt coverage, time interest earned ratio.

3. Rasio aktivitas adalah rasio-rasio yang digunakan untuk mengukur sampai seberapa besar efektivitas perusahaan dalam mengerjakan sumber-sumber dayanya, misalnya total asset turnover, receivable turnover, average collection period, inventory turnover, average days inventory, working capital turnover.

Dalam menganalisa dan menilai posisi keuangan dan potensi atau kemajuan-kemajuan perusahaan, faktor-faktor yang perlu mendapat perhatian adalah:

a. Rasio Likuiditas

Rasio likuiditas digunakan untuk mengukur kemampuan perusahaan untuk memenuhi kewajiban keuangan jangka pendek yang harus segera dipenuhi, atau kemampuan perusahaan untuk memenuhi kewajiban keuangan pada saat ditagih.

Yang termasuk dalam rasio likuiditas yaitu:

1. Rasio lancar (current ratio) digunakan untuk mengukur kemampuan perusahaan dalam memenuhi hutang jangka pendeknya dengan menggunakan aktiva lancar( kewajiban Lancar).

Rasio Lancar =

2. Rasio cepat (quick ratio) digunakan untuk mengukur kemampuan perusahaan dalam memenuhi hutang jangka pendeknya dengan menggunakan aktiva lancarnya yang likuid, yaitu aktiva lancar diluar persediaan.

Rasio Cepat =

3. Rasio modal kerja terhadap total aktiva (working capital to total assets ratio) menunjukkan potensi cadangan kas yang ada akibat selisih yang terjadi antara aktiva lancar dengan hutang lancar (kewajiban lancar).

Rasio Modal Kerja terhadap Total Aktiva =

b. Rasio Aktivitas

Rasio aktivitas digunakan untuk mengukur seberapa efektif perusahaan menggunakan sumber daya yang dimiliki, atau dengan kata lain sejauh mana efektifitas penggunaan asset dengan melihat tingkat aktivitas asset. Yang termasuk dalam rasio aktivitas diantaranya:

1. Rasio periode pengumpulan piutang digunakan untuk mengetahui berapa lama waktu yang diperlukan untuk mengubah piutang menjadi uang tunai.

Rasio Periode Pengumpulan Piutang =

2. Rasio tingkat perputaran piutang digunakan untuk mengukur berapa kali tingkat perputaran piutang dalam satu tahunnya.

Rasio Tingkat Perputaran Piutang =

3. Rasio tingkat perputaran persediaan menunjukkan tingkat efektifitas manajemen persediaan, yaitu menunjukkan lamanya dana tertanam dalam persediaan.

Rasio Tingkat Perputaran Persediaan =

4. Rasio tingkat perputaran aktiva tetap menunjukkan sejauh mana efektifitas perusahaan menggunakan aktiva tetapnya. Semakin tinggi rasio berarti semakin efektif penggunaan aktiva tetapnya.

Rasio Tingkat Perputaran Aktiva Tetap =

c. Rasio Laverage atau Solvabilitas

Rasio laverage atau solvabilitas digunakan untuk mengukur kemampuan perusahaan dalam memenuhi kawajiban-kewajiban jangka panjangnya. Yang termasuk dalam rasio laverage atau solvabilitas diantaranya:

1. Rasio Hutang (debt ratio) mengukur sejauhmana kemampuan perusahaan memenuhi kewajiban jangka panjangnya.

2. Rasio kewajiban terhadap modal (debt to equity ratio) menunjukkan kemampuan perusahaan untuk memenuhi semua total kewajibannya dengan menggunakan modal sendiri.

Rasio Kewajiban terhadap Modal =

3. Time interest earned ratio mengukur kemampuan perusahaan membayar bunga hutang dengan laba sebelum bunga dan pajak atau dengan kata lain seberapa besar laba sebelum bunga dan pajak yang tersedia untuk menutup beban bunga.

Time Interest Earned Ratio =

4. Rasio kewajiban lancar terhadap total aktiva mengukur berapa besar total aktiva perusahaan yang dibiayai dengan kewajiban lancar.

Rasio Kewajiban Lancar Terhadap Total Aktiva =

5. Rasio kewajiban tidak lancar terhadap total aktiva mengukur berapa besar total aktiva perusahaan yang dibiayai dengan kewajiban bukan lancar.

Rasio Kewajiban Tidak Lancar Terhadap Total Aktiva =

d. Rasio Rentabilitas atau Profitabilitas

Rasio rentabilitas atau profitabilitas menunjukkan kemampuan perusahaan untuk menghasilkan laba selama periode tertentu. Menurut Riyanto, (2001:332) yang termasuk dalam rasio rentabilitas atau profitabilitas diantaranya:

1. Marjin laba kotor mencerminkan mark-up terhadap harga pokok penjualan selain mencerminkan kemampuan manajemen untuk meminimalisasi harga pokok penjualan dalam hubungannya dengan penjualan yang dilakukan perusahaan.

Marjin Laba Kotor =

2. Marjin laba usaha mencerminkan kemampuan manajemen untuk menghasilkan laba setelah beban operasi atau usaha dan harga pokok penjualan dalam hubungannya dengan penjualan yang dilakukan.

Marjin Laba Usaha =

3. Marjin laba bersih mencerminkan kemampuan manajemen untuk menghasilkan laba setelah harga pokok penjualan, beban operasi atau usaha, beban lain-lainnya dan pajak dalam hubungannya dengan penjualan.

Marjin Laba Bersih =

4. Return On Investment (ROI) mencerminkan kemampuan manajemen dalam mengatur aktiva-aktivanya seoptimal mungkin sehingga dicapai laba bersih yang diinginkan.

ROI =

5. ROA (Return on Assets) =

e. Rasio Pasar

Rasio ini melihat perkembangan nilai perusahaan relatif terhadap nilai buku perusahaan.

6. Keterbatasan Analisis Rasio Keuangan

Meskipun analisis rasio keuangan sangat bermanfaat, tetapi ada beberapa keterbatasan yang perlu diperhatikan menurut Weston dan Copeland dalam Deviasri (2008:19), antara lain:

1. Rasio keuangan disusun dari data laporan keuangan dan data tersebut dipengaruhi oleh cara penafsiran yang berbeda dan bahkan bias merupakan hasil manipulasi. Hal ini terkait dengan perilaku manajemen yang mungkin melakukan window dressing (suatu teknik untuk mempercantik laporan keuangan) agar laporan keuangan telihat lebih baik bagi pihak-pihak yang berkepentingan atas laporan keuangan perusahaan tersebut.

2. Rasio keuangan tidak selalu menggambarkan kondisi perusahaan yang sesungguhnya, khususnya cash inflow dan cash flow.

3. Metode analisis rasio keuangan bersifat suatu penyimpangan, yaitu setiap rasio diuji secara terpisah sehingga tidak dapat menggambarkan secara keseluruhan.

7. Analisis Potensi Kebangkrutan

Bangkrut adalah keadaan atau situasi di mana perusahaan mengalami kekurangan dan ketidakcukupan dana untuk menjalankan atau melanjukan usahanya. Kebangkrutan akan cepat terjadi pada perusahaan yang berada di

negara yang sedang mengalami kesulitan ekonomi, karena kesulitan ekonomi akan memicu semakin cepatnya kebangkrutan perusahaan yang mungkin tadinya sudah sakit kemudian tambah sakit dan bangkrut. Selain kesulitan ekonomi, pemacu kebangkrutan dapat berasal dari adanya permasalahan yang timbul yang mempengaruhi operasi utama dari perusahaan seperti kekurangan bahan baku. Pada umumnya, jauh sebelum perusahaan mengalami kebangkrutan, tanda-tanda awal yang menunjuk ke arah kecenderungan yang kurang menguntungkan akan muncul. Akan tetapi, seringkali manajemen menganggap bahwa tanda-tanda yang menunjukkan ketidaksehatan perusahaan merupakan gejala sementara yang diperkirakan akan hilang dengan sendirinya tanpa perlu ada intervensi manajemen. Anggapan ini mengakibatkan pihak manajemen terlambat melakukan tindakan antisipasi proses perbaikan terhadap kinerja perusahaan.

Kebangkrutan dapat disebabkan oleh beberapa faktor, antara lain: 1. Sistem perekonomian

Di dalam system perekonomian dimana roda perekonomian lebih banyak dikendalikan oleh persaingan bebas, sehingga untuk perusahaan yang tidak mempunyai kemampuan menghadapi persaingan akan lebih cepat menghadapi kebangkrutan.

2. Faktor-faktor ekstern perusahaan

Kecelakaan dan bencana alam yang sewaktu-waktu menimpa perusahaan misalnya, merupakan contoh yang barangkali pernah atau bahkan sering memaksa perusahaan untuk menutup atau menghentikan usahanya secara permanen.

3. Faktor-faktor intern perusahaan.

Faktor intern biasanya merupakan hasil dari keputusan dan kebijaksanaan yang tidak tepat di masa yang lalu dan kegagalan manajemen untuk berbuat sesuatu pada saat yang diperlukan. Berbagai faktor internal tersebut adalah terlalu besarnya pinjaman/kredit yang diberikan kepada debitur, manajemen yang tidak efisien, kekurangan modal, penyalahgunaan wewenang dan kecurangan-kecurangan.

Kebangkrutan tidaklah terjadi secara tiba-tiba namun dapat diramalkan sebelumnya. Sebelum perusahaan dinyatakan bangkrut, biasanya ditandai oleh berbagai situasi atau keadaan khususnya berhubungan dengan efektivitas dan efisiensi operasinya, seperti volume penjualan yang relative rendah atau adanya trend penjualan yang menurun, cash flow yang negative, kerugian yang terus- menerus,dan hutang yang semakin membengkak.

Tahap permulaan perusahaan yang akan mengalami kebangkrutan ditandai oleh adanya satu atau lebih keadaan operasi dan finansial perusahaan yang tidak menggembirakan, misalnya (Harnanto, 1986):

1. Penurunan volume penjualan.

2. Kenaikan biaya-biaya komersial dan financial 3. Ketidakefisienan produksi

4. Tingkat persaingan yang semakin ketat 5. Kegagalan dalam melaksanakan ekspansi

Keadaan-keadaan di atas selalu diikuti dengan kesulitan likuiditas, dimana perusahaan tidak mampu untuk membayar hutang-hutang jangka pendek dan

biaya operasinya. Jika kesulitan likuiditas tidak segera diatasi, maka hal tersebut akan mengancam solvabilitas yang berdampak pada kebangkrutan perusahaan.

8. Prediksi Kebangkrutan dengan Metode Altman

Altman (1968) merumuskan formula Z-Score yang secara umum dapat untuk mengukur kesehatan keuangan suatu perusahaan. Pengukuran rasio Altman bertujuan untuk mengetahui potensi kebangkrutan dengan menggunakan perhitungan Z-Score. Nilai Z-Score akan menjelaskan kondisi keuangan perusahaan manufaktur yang dibagi dalam beberapa tingkatan, yaitu :

1. Untuk nilai Z-Score lebih kecil atau sama dengan 1,88 (Z-Score≤1,88), berarti

perusahaan mengalami kesulitan keuangan dan resiko tinggi.

2. Apabila diperoleh nilai Z-Score antara 1,88 sampai 2,99 (1,88 < Z-Score ≤

2,99), maka perusahaan dianggap berada pada daerah abu-abu (grey area). Pada kondisi ini perusahaan mengalami masalah keuangan yang harus ditangani dengan penanganan manajemen yang tepat. Pada grey area ini ada kemungkinan perusahaan mengalami kebangkrutan dan mungkin pula tidak. 3. Untuk nilai Z-Score lebih besar dari 2,99 (Z-Score > 2,99) memberikan

penilaian bahwa perusahaan berada dalam keadaan yang sangat sehat sehingga kemungkinan kebangkrutan sangat kecil.

Pengukurannya antara lain :

Prediksi kebangkrutan yang diformulasikan Altman dalam bentuk persamaan Z-Score:

Rasio-rasio yang ada dalam formula tersebut, terdiri dari : 1. Working Capital / Total Assets (X1)

Merupakan rasio yang mendeteksi likuiditas dari total aktiva dan posisi modal kerja, dimana modal kerja (Working Capital) diperoleh dari selisih antara aktiva lancar dengan utang lancar.

2. Retairned Earnings / Total Assets (X2)

Merupakan rasio untuk mengukur besarnya kemampuan suatu perusahaan dalam menghasilkan keuntungan, ditinjau dari kemampuan perusahaan yang bersangkutan dalam memperoleh laba.

3. Earning Before Interest and Taxes / Total Assets (X3)

Merupakan rasio yang mengukur kemampuan dari modal yang diinvestasikan dalam keseluruhan aktiva untuk menghasilkan keuntungan bagi semua investor.

4. Market Value of Equity / Book Value of Total Liabilities (X4)

Merupakan rasio aktivitas yang mengukur kemampuan perusahaan dalam memberikan jaminan kepada setiap utangnya melalui modal sendiri.

5. Sales / Total Assets (X5)

Merupakan rasio aktivitas juga yang mendeteksi kemampuan dana perusahaan yang tertanam dalam keseluruhan aktiva berputar dalam satu periode tertentu. Rasio ini dapat pula digunakan untuk mengukur 25 kemampuan modal yang diinvestasikan oleh perusahaan untuk menghasilkan revenue.

Beberapa indikator yang dapat digunakan untuk mendeteksi adanya masalah pada aktivitas perusahaan yang kemudian akan berpengaruh pada rasio-rasio tersebut di atas adalah rendahnya pangsa pasar produk kunci, berpindahnya penguasaan pasar kepada para pesaing, kecilnya modal kerja, rendahnya perputaran persediaan, kepercayaan konsumen yang rendah, dan beberapa indikator lainnya.

B. Tinjauan Penelitian Terdahulu

Hasil penelitian terdahulu mengenai analisis kebangkrutan perusahaan dengan menggunakan metode Altman Z-Score yaitu:

Tabel 2.1

Hasil Penelitian Terdahulu

No Nama Peneliti dan Tahun Penelitian Judul Penelitian Variabel Penelitian dan Tahun penelitian Hasil Penelitian 1. Rodliyah (2003) Penerapan analisis diskriminan altman untuk memprediksi tingkat kebangkrutan (studi kasus pada perusahaan tekstil dan produk tekstil yang tercatat di BEJ)

Analisis diskriminan Altman. Kebangkrutan disebabkan kecilnya rasio likuiditas perusahaan (Working Capital to Total Assets) 2. Ngabito (2006) Penerapan model Altman Z-Score pada BUMN di Indonesia Variabel independen: Analisis diskriminan Altman Variabel dependen: kebangkrutan perusahaan. Dengan menggunakan persamaan model Altman Z-Score, dapat menilai dan menentukan kebangkrutan pada suatu BUMN.

3. Almilia dan Kristijadi (2003) Analisis rasio keuangan untuk memprediksi kondisi Financial Distress perusahaan manufaktur yang terdaftar di Bursa Efek Jakarta. Variabel independen: profit margin, likuiditas, efisiensi operasi, profitabilitas, financial leverage, posisi kas dan pertumbuhan (1998-1999) Variabel dependen: Financial Distress. Profit margin, likuiditas, financial leverage merupakan rasio keuangan yang paling dominan dalam menentukan financial distress suatu perusahaan. C. Kerangka Konseptual

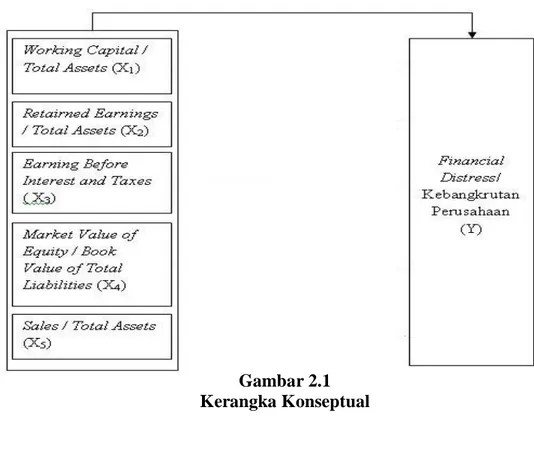

Kerangka konseptual adalah suatu model yang menerangkan bagaimana hubungan suatu teori dengan faktor-faktor yang penting yang telah diketahui dalam suatu masalah tertentu. Kerangka konseptual akan menghubungkan secara teoritis antara varibel-variabel penelitian yaitu varibel bebas dengan variabel terikat. Pengukuran rasio Altman bertujuan untuk mengetahui potensi kebangkrutan menggunakan perhitungan Z-Score. Nilai Z-Score akan menjelaskan kondisi keuangan perusahaan manufaktur yang dibagi dalam beberapa tingkatan. Metode Altman Z-Score memiliki rasio yang terdiri dari: working capital / total assets, retairned earnings / total assets, earning before interest and taxes / total assets, market value of equity / book value of total liabilities, sales / total assets.

Bangkrut adalah keadaan atau situasi dimana perusahaan mengalami kekurangan dan ketidakcukupan dana untuk menjalankan atau melanjukan usahanya. Pemicu kebangkrutan dapat berasal dari adanya permasalahan yang mempengaruhi operasi utama dari perusahaan seperti kekurangan bahan baku.

Kebangkrutan tidaklah terjadi secara tiba-tiba dan dapat diramalkan sebelumnya. Sebelum perusahaan dinyatakan bangkrut, biasanya ditandai oleh berbagai situasi atau keadaan khususnya berhubungan dengan efektivitas dan efisiensi operasinya, seperti volume penjualan yang relative rendah atau adanya trend penjualan yang menurun, cash flow yang negative, kerugian yang terus- menerus,dan hutang yang semakin membengkak.

Berdasarkan uraian di atas maka kerangka konseptual penelitian ini dapat dilihat pada skema gambar di bawah ini :

Gambar 2.1 Kerangka Konseptual

A. Hipotesis

Hipotesis adalah jawaban sementara yang harus diuji kebenarannya atas suatu penelitian yang dilakukan agar dapat mempermudah dalam menganalisis.

Berdasarkan tinjauan teoritis, rumusan masalah dan tinjauan penelitian terdahulu yang telah dikemukakan di awal maka hipotesis penelitian ini adalah sebagai berikut:

Rasio keuangan (working capital / total assets, retairned earnings / total assets, earning before interest and taxes / total assets, market value of equity / book value of total liabilities, sales / total assets) mampu untuk memprediksi kebangkrutan ( financial distress) pada perusahaan farmasi yang terdaftar di Bursa Efek Indonesia (BEI).