BAB 2

LANDASAN TEORI

2.1 Kerangka Teori dan Literatur

2.1.1 Pengertian Bank

Bank merupakan lembaga keuangan yang bertugas menghimpun dana dari masyarakat dan menyalurkan kembali ke masyarakat guna memenuhi kebutuhan dana bagi pihak yang membutuhkan, juga berperan sebagai lembaga intermediasi/perantara bagi masyarakat yang kelebihan dana dan masyarakat yang kekurangan dana untuk memenuhi kebutuhannya baik untuk kegiatan produktif maupun konsumtif. Bank merupakan lembaga keuangan yang fungsi pokoknya memberikan kredit dan jasa-jasa dalam lalu lintas pembayaran dan peredaran uang. Menurut Kasmir (2008) definisi tentang Bank adalah:

“Bank adalah lembaga keuangan yang kegiatan utamanya adalah menghimpun dana dari masyarakat dan menyalurkannya kembali dana tersebut ke masyarakat serta memberikan jasa Bank lainnya.”

Sedangkan pengertian bank menurut Dendawijaya (2009:14) definisi tentang Bank adalah :

“Bank adalah suatu badan usaha yang tugas utamanya sebagai lembaga perantara keuangan (financial intermediaries), yang menyalurkan dana dari pihak yang berkelebihan dan (idle fund surplus unit) kepada pihak yang membutuhkan dana atau kekurangan dana (deficit unit) pada waktu yang ditentukan.”

2.1.2 Fungsi Bank

Bank sebagai lembaga keuangan sangat mendukung kemajuan lalu lintas pembayaran, perdagangan dan pembangunan ekonomi. Bank berperan mengumpulkan dana (tabungan) dan menjadi sumber pembayaran modal (kredit) pada perusahaan. Bank sebagai pelaksana lalu lintas pembayaran mendorong kemajuan perdagangan, barter ke perdagangan uang yang pada akhirnya ke perdagangan kredit, sehingga pembangunan ekonomi semakin maju.

Adapun secara spesifik fungsi bank menurut Menurut Triandaru dan Budisantoso (2008) adalah sebegai berikut :

1. Agent Of Trust, yaitu lembaga yang landasannya kepercayaan. Dasar utama kegiatan perbankkan adalah kepercayaan ( trust ), baik dalam penghimpun dana maupun penyaluran dana. Masyarakat akan mau menyimpan dana dananya di bank apabila dilandasi kepercayaan. Dalam fungsi ini akan di bangun kepercayaan baik dari pihak penyimpan dana maupun dari pihak bank dan kepercayaan ini akan terus berlanjut kepada pihak debitor.

2. Agent Of Development, yaitu lembaga yang memobilisasi dana untuk

pembangunan ekonomi. Kegiatan bank berupa penghimpun dan penyalur dana sangat diperlukan bagi lancarnya kegiatan perekonomian di sektor riil. Kegiatan bank tersebut memungkinkan masyarakat melakukan kegiatan investasi, kegiatan distribusi, serta kegiatan konsumsi barang dan jasa, mengingat bahwa kegiatan investasi , distribusi dan konsumsi tidak dapat dilepaskan dari adanya penggunaan uang.

3. Agent Of Services, yaitu lembaga yang memobilisasi dana untuk pembangunan ekonomi. Disamping melakukan kegiatan penghimpun dan penyalur dana, bank juga memberikan penawaran jasa perbankan yang lain kepada masyarakan. Jasa yang ditawarkan bank ini erat kaitannya dengan kegiatan perekonomian masyarakat secara umum.

2.1.3 Peran Bank

Dalam menjalankan kegiatannya bank mempunyai peran penting dalam sistem keuangan (Triandaru dan Budisantoso, 2008) adalah :

1. Pengalihan Aset (asset transmutation) Yaitu pengalihan dana atau aset dari unit surplus ke unit defisit. Dimana sumber dana yang diberikan pada pihak peminjam berasal pemilik dana yaitu unit surplus yang jangka waktunya dapat diatur sesuai dengan keinginan pemilik dana. Dalam hal ini bank berperan sebagai pangalih aset yang likuid dari unit surplus (lender) kepada unit defisit (borrower).

2. Transaksi (transaction) Bank memberikan berbagai kemudahan kepada pelaku ekonomi untuk melakukan transaksi. Dalam ekonomi modern, trnsaksi barang dan jasa tidak pernah terlepas dari transaksi keuangan. Untuk itu produk-produk yang dikeluarkan oleh bank (giro, tabungan, depsito, saham dan sebagainya)merupakan pengganti uang dan dapat digunakan sebagai alat pembayaran.

3. Likuiditas (liquidity) Unit surplus dapat menempatkan dana yang dimilikinya dalam bentuk produk-produk berupa giro, tabungan, deposito, dan sebagainya. Produk-produk tersebut masing-masing mempunyai tingkat likuiditas yang berbeda-beda. Untuk kepentingn likuiditas para pemilik dana dapat menempatkan dananya sesuai dengan kebutuhan dan kepentingannya. Dengan demikian bank memberikan fasilitas pengelolaan likuiditas kepada pihak yang mengalami surplus likuiditas dan menyalurkannya kepada pihak yang mengalami kekurangan likuiditas.

4. Efisiensi (efficiency) Peranan bank sebagai broker adalah menemukan peminjam dan pengguna modal tanpa mengubah produknya. Disini bank hanya memperlancar dan mempertemukan pihak-pihak yang saling membutuhkan. Adanya informasi yang tidak simetris (asymmetric information) antara peminjam dan investor menimbulkan masalah insentif.

2.1.4 Klasifikasi Bank di Indonesia

Menurut Dahlan Siamat (2005) dalam bukunya yang berjudul “Manajemen Lembaga Keuangan Kebijakan Moneter dan Perbankan”, dilihat dari segi kepemilikannya, bank diklasifikasikan menjadi :

1. Bank Nasional

a. Bank Persero (Bank Pemerintah)

Bank persero atau juga sering disebut Bank BUMN, pada awalnya masing-masing didirikan dengan undang-undang tersendiri mengenai bidang tugas

masing-masing bank. Dalam kegiatan operasionalnya, bank persero tetap tunduk pada undang-undang tentang perbankan.

Menurut Dahlan Siamat (2005;54) dalam bukunya yang berjudul “Manajemen Lembaga Keuangan Kebijakan Moneter dan Perbankan”, mengemukakan bahwa :

“Bank Persero, atau sering juga disebut bank pemerintah, adalah bank umum yang secara mayoritas sahamnya dimiliki pemerintah”.

Dari pengertian tersebut, dapat ditarik kesimpulan bahwa bank persero merupakan bank yang kepemilikan sahamnya dikuasai oleh pemerintah.

b. Bank Umum Swasta Nasional (BUSN)

Menurut Dahlan Siamat (2005;55) dalam bukunya yang berjudul “Manajemen Lembaga Keuangan Kebijakan Moneter dan Perbankan”, menjelaskan bahwa :

“Bank umum swasta nasional adalah bank yang berbadan hukum Indonesia, yang sebagian atau seluruh modalnya dimiliki oleh warga negara Indonesia dan atau badan hukum Indonesia”.

Bank Umum Swasta Nasional terdiri dari :

1) Bank Umum Swasta Nasional Devisa

Bank Umum Swasta Devisa adalah bank yang ruang lingkup gerak operasionalnya sampai ke luar negeri. Bank Umum Swasta Devisa adalah bank yang memperoleh surat penunjukan dari Bank Indonesia

untuk dapat melakukan kegiatan usaha perbankannya dalam kegiatan valuta asing. Bank yang tergolong kedalam bank devisa, bisa memberikan layanan yang berkaitan dengan mata uang asing misalnya transfer keluar negeri, transaksi eksport import, jual beli valuta asing, serta jasa-jasa valuta asing lainnya.

2) Bank Umum Swasta Nasional Nondevisa

Bank Umum Swasta Non Devisa adalah bank yang gerak operasionalnya di dalam negeri saja. Bank umum yang masih berstatus non devisa hanya dapat melayani transaki-transaksi di dalam negeri (domestik). Bank umum non devisa dapat meningkatkan statusnya menjadi bank devisa setelah memenuhi ketentuan-ketentuan antara lain : volume usaha minimal mencapai jumlah tertentu, tingkat kesehatan, dan kemampuannya dalam memobilisasi dana, serta memiliki tenaga kerja yang berpengalaman dalam valuta asing.

c. Bank Pemerintah Daerah

Bank pemerintah daerah (BPD) merupakan bank-bank umum yang dimiliki oleh pemerintah daerah, baik akte pendirian maupun modalnya serta keuntungannya dimiliki oleh pemerintah daerah pula.

Menurut Dahlan Siamat (2005;54) dalam bukunya yang berjudul “Manajemen Lembaga Keuangan Kebijakan Moneter dan Perbankan”, menjelaskan bahwa :

“Bank-bank umum milik pemerintah daerah adalah Bank-bank Pembangunan Daerah yang pendiriannya didasarkan pada

Undang-undang No.13 tahun 1962. Dengan diUndang-undangkannya Undang-Undang-undang Nomor 7 Tahun 1992 yang telah diubah dengan adanya Undang-undang Nomor 10 tahun 1998, BPD-BDP tersebut harus memilih dan menetapkan badan hukumnya apakah menjadi Perseroan Terbatas, Koperasi, atau Perusahaan Daerah sebagaimana diamanatkan dalam undang-undang tersebut di atas”.

Pada dasarnya bank umum pemerintah dengan bank pemerintah daerah (BDP) adalah sama, hanya saja yang membedakan keduanya yaitu kepemilikannya, bank umum pemerintah dimiliki oleh pemerintah secara nasional sedangkan bank pemerintah daerah (BPD) dimiliki oleh pemerintah daerah tingkat I dan tingkat II masing-masing propinsi.

2. Bank Campuran

Menurut Dahlan Siamat (2005;57) dalam bukunya yang berjudul “Manajemen Lembaga Keuangan Kebijakan Moneter dan Perbankan” mengemukakan bahwa :

“Kegiatan usaha bank campuran pada prinsipnya tidak berbeda dengan apa yang dilakukan oleh bank umum swasta nasional, bank umum persero, atau bank pemerintah. Dari sudut kegiatan penghimpunan dana (funding), sumber dana bank campuran terutama berasal dari simpanan berjangka (time deposits) dan giro (demand deposits). Kegiatan memobilisasi dana melalui tabungan (saving deposits) tidak diperkenankan dilakukan oleh bank campuran. Selanjutnya, kegiatan penyaluran dana terutama dilakukan dengan memberikan pembiayaan usaha perdagangan internasional (international financing) dan kredit bagi sektor-sektor industri dan produksi”.

Berdasarkan pendapat di atas, dapat ditarik kesimpulan bahwa pada dasarnya aktivitas bank campuran tidak berbeda dengan jenis bank-bank lainnya.

Kegiatan operasional bank campuran meliputi kegiatan yang terjadi di bank-bank lain yaitu menghimpun dana kemudian menyalurkannya dalam bentuk pembiayaan usaha perdagangan internasional dan kredit. Perbedaannya terletak pada kegiatan menghinpun dana, bank campuran tidak diperkenankan untuk menghimpun dana dalam bentuk tabungan.

3. Bank Asing

Menurut Kasmir (2005;35) dalam bukunya yang berjudul “Bank & Lembaga Keuangan”, menerangkan bahwa :

“Bank jenis ini merupakan cabang dari bank yang ada di luar negeri, bank milik swasta asing atau pemerintah asing.”

Bank asing merupakan bank milik negara di luar Indonesia yang membuka cabang di Indonesia. Pemberian pelayanan jasa-jasa dalam kegaiatan operasional bank asing pada prinsipnya tidak memiliki perbedaan signifikan dengan bank-bank umum swasta nasional, kecuali dalam hal pembatasan pembukaan kantor di wilayah tertentu di Indonesia. Selain itu, bank asing tidak diperkenankan menerima simpanan dari masyarakat dalam bentuk tabungan.

Segmen usaha bank asing yang ditekuni terutama adalah segmen korporasi atau corporate banking. Ciri lain dari kegiatan bank asing ini adalah penyediaan jasa di bidang investment bank yang menawarkan jasa-jasa di pasar modal.

2.1.5 Sumber Dana Perbankan

Kasmir (2008) menyatakan, “Yang dimaksud dengan sumber-sumber dana bank adalah usaha bank dalam menghimpun dana untuk membiayai operasinya.” Adapun sumber-sumber dana bank tersebut adalah sebagai berikut :

1. Dana yang bersumber dari bank itu sendiri a. Setoran modal dari pemegang saham.

b. Cadangan-cadangan bank: cadangan-cadangan laba pada tahun lalu yang tidak dibagikan kepada para pemegang saham dengan tujuan untuk mengantisipasi laba tahun yang akan datang.

c. Laba bank yang belum dibagi : laba yang memang belum dibagikan pada tahun yang bersangkutan sehingga dapat dimanfaatkan sebagai modal untuk sementara waktu.

2. Dana yang berasal dari masyarakat luas a. Simpanan giro.

b. Simpanan tabungan. c. Simpanan deposito.

3. Dana yang bersumber dari lembaga lainnya

a. Kredit likuiditas dari Bank Indonesia : kredit yang diberikan Bank Indonesia kepada bank-bank yang mengalami kesulitan likuiditasnya.

b. Pinjaman antar bank (call money) : pinjaman yang diberikan kepada bank-bank yang mengalami kalah kliring di dalam lembaga kliring.

c. Pinjaman dari bank-bank luar negeri : pinjaman yang diperoleh dari pihak luar negeri.

d. Surat Berharga Pasar Uang (SBPU) : Pihak perbankan menerbitkan SBPU kemudian diperjualbelikan kepada pihak yang berminat.

2.1.6 Pengertian Laporan Keuangan

Menurut Ikatan Akuntan Indonesia (2009), laporan keuangan meliputi bagian dari proses laporan keuangan. Laporan keuangan yang lengkap biasanya meliputi neraca, laporan laba rugi, laporan perubahan ekuitas, laporan perubahan posisi keuangan (yang dapat disajikan dalam berbagai cara misalnya, sebagai laporan arus kas/laporan arus dana), catatan dan laporan lain serta materi penjelasan yang merupakan bagian integral dari laporan keuangan.

Menurut Munawir (2010), pada umumnya laporan keuangan itu terdiri dari neraca dan perhitungan laba-rugi serta laporan perubahan ekuitas. Neraca menunjukkan/menggambarkan jumlah aset, kewajiban dan ekuitas dari suatu perusahaan pada tanggal tertentu. Sedangkan perhitungan (laporan) laba-rugi memperlihatkan hasil-hasil yang telah dicapai oleh perusahaan serta beban yang terjadi selama periode tertentu, dan laporan perubahan ekuitas menunjukkan sumber dan penggunaan atau alasan-alasan yang menyebabkan perubahan ekuitas perusahaan. Sedangkan menurut Harahap (2009:105), laporan keuangan menggambarkan kondisi keuangan dan hasil usaha suatu perusahaan pada saat tertentu atau jangka waktu tertentu. Adapun jenis laporan keuangan yang lazim dikenal adalah neraca, laporan laba-rugi atau hasil usaha, laporan perubahan ekuitas, laporan arus kas, laporan posisi keuangan.

2.1.7 Laporan Keuangan Bank

Tujuan laporan keuangan bank adalah memberikan informasi tentang posisi keuangan, kinerja, perubahan ekuitas, arus kas, dan informasi lainnya yang bermanfaat bagi pengguna laporan keuangan dalam rangka membuat keputusan ekonomi, serta menunjukkan pertanggungjawaban manajemen atas penggunaan sumber daya yang dipercayakan kepada mereka.

Menurut PBI No 14/14/PBI/2012 Tentang Transparansi dan Publikasi Laporan Bank, bank diwajibkan memberikan laporan keuangan setiap periode tertentu. Jenis laporan keuangan yang dimaksud adalah:

1. Laporan Keuangan Bulanan

Laporan keuangan bulanan merupakan laporan keuangan bank secara individu yang merupakan gabungan antara kantor pusat bank dengan seluruh kantor bank. 2. Laporan Keuangan Triwulanan

Laporan keuangan triwulanan disusun antara lain untuk memberikan informasi mengenai posisi keuangan kinerja atau hasil bank serta informasi keuangan lainnya kepada berbagai pihak yang berkepentingan dengan perkembangan usaha bank. Laporan keuangan triwulanan yang wajib disajikan adalah laporan keuangan untuk posisi akhir Maret, Juni, September dan Desember.

3. Laporan Keuangan Tahunan

Laporan tahunan bank dimaksudkan untuk memberikan informasi berkala mengenai kondisi bank secara menyeluruh, termasuk perkembangan usaha dan kinerja bank.

2.1.8 Pengertian Analisis Laporan Keuangan

Menurut Munawir (2010;35), analisis laporan keuangan adalah analisis laporan keuangan yang terdiri dari penelaahan atau mempelajari daripada hubungan dan tendensi atau kecenderungan (trend) untuk menentukan posisi keuangan dan hasil operasi serta perkembangan perusahaan yang bersangkutan.

Menurut Harahap (2009:190), analisis laporan keuangan berarti menguraikan akun-akun laporan keuangan menjadi unit informasi yang lebih kecil dan melihat hubungannya yang bersifat signifikan atau yang mempunyai makna antara yang satu dengan yang lain baik antara data kuantitatif maupun data non-kuantitatif dengan tujuan untuk mengetahui kondisi keuangan lebih dalam yang sangat penting dalam proses menghasilkan keputusan yang tepat..

2.1.9 Tingkat Kesehatan Bank

Tingkat kesehatan bank menurut Peraturan Bank Indonesia no. 13/1/PBI/2011, Bab I, pasal 1, yaitu :

“Hasil penilaian kondisi Bank yang dilakukan terhadap risiko dan kinerja Bank “.

Peraturan Bank Indonesia no. 13/1/PBI/2011, Bab II, pasal 3, ayat 1 tentang Penilaian tingkat kesehatan Bank, dimana Bank wajib melakukan penilaian sendiri (self assessment) atas Tingkat Kesehatan Bank (pasal 3, ayat 1).

Penilaian Tingkat Kesehatan Bank dilakukan berdasarkan hasil pemeriksaan, laporan berkala yang disampaikan Bank, dan/atau informasi lain. Apabila terdapat perbedaan hasil penilaian tingkat kesehatan bank yang dilakukan oleh Bank Indonesia dengan hasil self assesment penilaian tingkat kesehatan bank, maka yang berlaku adalah hasil penilaian tingkat kesehatan bank yang dilakukan oleh Bank Indonesia. Bank wajib melakukan penilaian tingkat kesehatan bank secara individual dengan menggunakan pendekatan risiko (Risk-based Bank Rating) dengan cakupan penilaian terhadap faktor-faktor RGEC yaitu Profil risiko (Risk Profile), Good Corporate Governance (GCG), Rentabilitas (Earnings), Permodalan (Capital)

Faktor-faktor ini dalam Peraturan Bank Indonesia No.13/1/PBI/2011 tentang penilaian tingkat kesehatan bank dikenal dengan istilah RGEC yang merupakan analisis tingkat kesehatan yang memperbaharui PBI No.6/10/PBI/2004 tentang penilaian tingkat kesehatan bank yang menggunakan CAMEL (Capital, Asset, Management, Earning, dan Liquidity).

Kinerja keuangan merupakan gambaran dari rasio-rasio keuangan dengan menggunakan informasi dari laporan laba rugi dan neraca. Faktor GCG tidak dihitung karena merupakan aspek manajemen perusahaan dan mengingat penelitian ini menggunakan data kuantitatif.

1. Penilaian Profil Risiko (Risk Profile)

Menurut Keown et al. (2011 : 36), risiko merupakan prospek dari suatu hasil yang kurang menguntungkan. Risiko juga menggambarkan ketidakpastian akan sesuatu. Dalam peraturan Bank Indonesian No. 13/1/PBI/2011 tentang penilaian tingkat

kesehatan bank, penilaian profil resiko mengacu pada 8 jenis resiko. Akan tetapi dalam penelitian ini, risiko yang diukur hanya 2 (dua) risiko yaitu risiko likuiditas dan risiko kredit. Sedangkan risiko hukum, stratejik, kepatuhan, operasional, dan reputasi tidak termasuk dalam penelitian ini karena bukan merupakan rasio keuangan dan dalam penelitian ini menggunakan metode kuantitatif.

Salah satu teknik analisis yang umum digunakan adalah menggunakan rasio sebagai alat analisis. Menurut Greuning dan Bratanovic (2011 :10), rasio merupakan alat dasar bagi analis keuangan dan sangat penting untuk mengetahui efektivitas proses manajemen resiko suatu bank. Perubahanrasio dari waktu ke waktu menunjukkan pandangan kinerja bank yang dinamis. Berdasarkan hal tersebut maka dalam penelitian ini menggunakan rasio sebagai alat analisis.

a. Risiko Likuiditas

Likuiditas mencerminkan kemampuan bank untuk memenuhi penarikan simpanan dan liabilitas lain. Sebuah bank dikatakan memiliki potensi likuiditas yang memadai keyika dia dapat memperoleh dana yang dibutuhkan secara cepat dan pada biaya yang wajar. Risiko Likuiditas adalah risiko akibat ketidakmampuan bank untuk memenuhi kewajiban yang jatuh tempo dari sumber pendanaan arus kas dan/atau aset likuid berkualitas tinggi yang dapat diagunkan. Untuk menghitung risiko likuiditas menggunakan LDR (Loan to Deposit Ratio).

Menurut peraturan Bank Indonesia, LDR bank yang sehat bekisar antara 78% - 100%, karena semakin tinggi rasio ini menunjukkan profit margin yang dicapai bank semakin tinggi, namun risiko yang dimilikipun menjadi semakin besar. Akan tetapi apabila LDR rendah juga tidak menunjukkan kinerja yang bagus karena risiko yang ditanggung lebih kecil sehingga bank tidak mampu memaksimalkan profitnya.

LDR Kinerja

b. Risiko Kredit

Risiko kredit adalah risiko akibat kegagalan nasabah atau pihak lain dalam memenuhi kewajiban kepada bank sesuai dengan perjanjian yang disepakati. Dalam setiap bank timbul resiko gagalnya pengembalian kredit yang diberikan dan menjadi kredit bermasalah sehingga mempengaruhi pendapatan bank. Hal tersebut biasa terjadi dalam bisnis perbankan dimana hampir mustahil semua kredit yang disalurkan akan 100% berjalan dengan lancar sehingga bank akan menghadapi kredit bermasalah (Non Performing Loan / NPL), (Firdaus & Ariyanti 2011 : 35)

Pada penelitian ini untuk mengukur risiko kredit digunakan rasio NPL (Non Performing Loan) menurut Bank Indonesia berdasarkan lampiran surat

edaran Bank Indonesia No. 13/24/DPNP tanggal 25 Oktober 2011 dengan rumus :

Berdasarkan surat edaran Bank Indonesia nomor 6/23/DPNP tanggal 31 Mei 2004, Bank Indonesia menetapkan NPL maksimum 5%. Semakin rendah NPL bank akan semakin baik karena jumlah kredit macet pada bank tersebut semakin kecil. Semakin tinggi NPL suatu bank, maka akan semakin buruk kualitas kredit bank karena jumlah kredit bermasalah menjadi semakin besar, sehingga kemungkinan bank tersebut dalam kondisi bermasalah.

NPL Kinerja

2. Penilaian Rentabilitas (Earning)

Penilaian faktor Rentabilitas meliputi evaluasi terhadap kinerja Rentabilitas, sumber-sumber Rentabilitas, kesinambungan (sustainability) Rentabilitas, dan manajemen Rentabilitas. Penilaian dilakukan dengan mempertimbangkan tingkat, trend, struktur, stabilitas Rentabilitas Bank, dan perbandingan kinerja Bank dengan kinerja peer group¸ baik melalui analisis aspek kuantitatif maupun

kualitatif. Rentabilitas merupakan rasio yang mengukur kemampuan perusahaan dalam memperoleh atau menghasilkan laba. Rentabilitas dalam dunia perbankan dapat dihitung dengan Return on Asset (ROA) dan Return on Equity (ROE).

a. Return on Assets (ROA)

ROA digunakan untuk mengukur kemampuan manajemen bank dalam memperoleh keuntungan secara keseluruhan. Laba setelah pajak adalah laba bersih dari kegiatan operasional setelah dikurangi pajak. Rata-rata total aktiva adalah rata-rata aktiva yang dimiliki bank.

Bank Indonesia menetapkan ROA minimum suatu bank untuk dapat dikatakan dalam keadaan sehat adalah minimum 1,5%. Semakin besar ROA, maka semakin besar pula tingkat keuntungan yang dicapai bank, sehingga kemungkinan suatu bank dalam kondisi bermasalah semakin kecil.

b. Return on Equity (ROE)

ROE digunakan untuk mengukur kinerja manajemen bank dalam mengelola modal yang tersedia untuk menghasilkan laba setelah pajak. Laba setelah pajak

adalah laba bersih dari kegiatan operasional setelah dikurangi pajak. Rata-rata total ekuitas adalah rata-rata modal inti yang dimiliki bank, dimana perhitungan modal inti dilakukan berdasarkan ketentuan kewajiban modal minimum yang berlaku. Rasio ini banyak diamati oleh para pemegang saham bank (baik pemegang saham pendiri maupun pemegang saham baru) serta para investor di pasar modal yang ingin membeli saham bank yang bersangkutan.

Rasio ROE ini merupakan indikator yang sangat penting bagi para pemegang saham dan calon investor untuk mengukur kemampuan bank dalam memperoleh laba bersih yang dikaitkan dengan pembayaran dividen. Kenaikan dalam rasio ini berarti terjadi kenaikan laba bersih dari bank yang bersangkutan. Selanjutnya, kenaikan tersebut akan menyebabkan kenaikan harga saham bank.

ROE minimum yang ditetapkan oleh Bank Indonesia agar suatu bank dikatakan dalam keadaan sehat adalah 12%. Semakin besar ROE, semakin besar pula tingkat keuntungan yang dicapai bank sehingga kemungkinan suatu bank dalam kondisi bermasalah semakin kecil

3. Penilaian Permodalan (Capital)

Menurut Greuning & Iqbal (2011 : 213) modal merupakan bagian dari sumber pendanaan bank yang dapat digunakan secara langsung untuk menggalang dana lain, modal bank sebagai pelindung untuk menyerap goncangan dari kerugian usaha. Penilaian permodalan dapat dihitung dengan Capital Adequency Ratio (CAR).

CAR adalah rasio yang memperlihatkan seberapa besar jumlah seluruh aktiva bank yang mengandung risiko (kredit, penyertaan, surat berharga, tagihan pada bank lain) yang ikut dibiayai dari modal sendiri di samping memperoleh dana-dana dari sumber-sumber di luar bank, seperti dana masyarakat, pinjaman (utang), dan lainlain. Aktiva tertimbang menurut risiko adalah nilai total masing-masing aktiva bank setelah dikalikan dengan masing-masing bobot risiko aktiva tersebut.

Bank yang dianggap sehat berdasarkan ketentuan Bank Indonesia adalah bank yang memiliki CAR diatas 8%. Bagi bank yang memiliki CAR di bawah 8% maka bank yang bersangkutan harus menambahkan modalnya, baik berupa penambahan modal dari pemilik/pemegang saham bank atau merger dengan bank yang memiliki CAR yang tinggi. Semetara itu, Bank Indonesia telah menetapkan kewajiban penyediaan modal inti minimum Bank Umum sebesar Rp 80 milyar pada akhir tahun 2007 dan meningkat menjadi Rp 100 milyar pada tahun 2010.

.

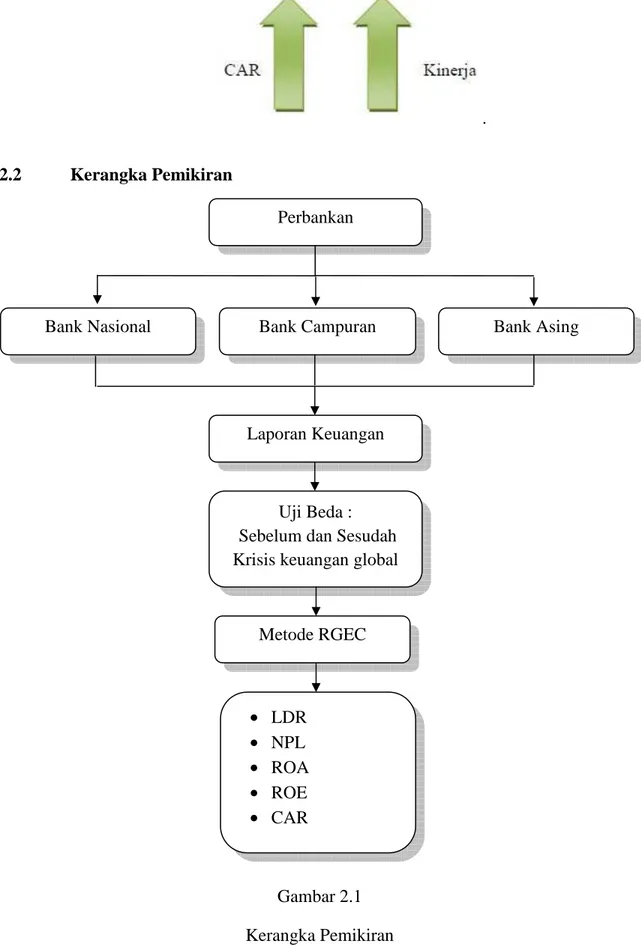

2.2 Kerangka Pemikiran

Gambar 2.1 Kerangka Pemikiran

Perbankan

Bank Nasional Bank Campuran Bank Asing

Uji Beda : Sebelum dan Sesudah Krisis keuangan global Laporan Keuangan Metode RGEC • LDR • NPL • ROA • ROE • CAR

2.3 Pengembangan Hipotesis

Pengembangan hipotesis adalah suatu pernyataan yang belum terbukti mengenai hubungan antara dua variabel atau lebih yang dibuat berdasarkan kerangka teori atau model analisis. Sebagaimana disinggung di atas, penulisan ini menyajikan tentang analisis perbandingan kinerja keuangan Bank Nasional, Bank Campuran, dan Bank Asing (Periode tahun 2005 – 2007 dan 2009 - 2011 ). Untuk menguji apakah kinerja keuangan Bank Nasional, Bank Campuran, dan Bank Asing berbeda signifikan untuk periode tahun 2005 – 2007 dan 2009 – 2011.

Dampak krisis global bagi perbankan Indonesia adalah dengan adanya penarikan dana oleh investor luar negeri di berbagai perusahaan Indonesa mengakibatkan bank mengalami krisis likuiditas, penurunan nilai aktiva produktif (earning assets) dalam bentuk kredit dan surat berharga yang dibeli bank, penurunan kecukupan modal (CAR) terutama karena kerugian berasal dari pencadangan atas penurunan kualitas aktiva produktif dan gagal bayar bunga kredit.

Menurut penelitian Junike (2012), tentang pegaruh subprime mortgage terhadap perbankan Indonesia menunjukkan bahwa subprime mortgage tidak memberikan dampak negatif terhadap kinerja keuangan perbankan di Indonesia atau dengan kata lain tidak memiliki perbedaan yang signifikan berdasarkan metode CAMELS. Hal ini dapat dilihat dari kinerja keuangan perbankan di Indonesia yang cenderung mengalami peningkatan menjadi lebih baik sesudah Subprime Mortgage, yang ditandai dengan peningkatan CAR, ROA, ROE, NIM, dan LDR ; penurunan NPL dan BOPO ; serta kestabilan RR.

Credit Rating, yang dinilai dengan menggunakan rasio-rasio keuangan berupa EBIT Interest Coverage, Return on Capital, dan Total Debt to Capital menunjukkan bahwa Subprime Mortgage tidak memberikan dampak negatif terhadap kinerja keuangan perbankan di Indonesia. Hal ini dapat dilihat dari kinerja keuangan bank yang cenderung stabil menurut penilaian Standard & Poor’s, baik sebelum maupun sesudah Subprime Mortgage.

Begitu juga berdasarkan metode Altman Z-Score, yang dinilai dengan menggunakan rasio-rasio keuangan berupa Working Capital to Total Assets, Retained Earning to Total Assets, Earning Before Interest and Taxes (EBIT) to Total Assets, Market Value of Equity to Book Value of Total Liabilities, dan Sales to Total Assets, menunjukkan bahwa Subprime Mortgage tidak memberikan dampak negatif terhadap kinerja keuangan perbankan di Indonesia atau dengan kata lain berbeda signifikan. Hal ini dapat dilihat dari kinerja keuangan bank yang cenderung mengalami peningkatan menjadi lebih baik sesudah Subprime Mortgage, walaupun semua bank menunjukkan kesulitan keuangan yang sangat besar dan beresiko tinggi, bahkan kemungkinan mengalami kebangkrutan sebelum maupun sesudah Subprime Mortgage.

Berdasarkan model penelitian dan uraian diatas, maka hipotesis yang diajukan adalah sebagai berikut :

Hipotesis 1 :

H01 : Tidak terdapat perbedaan yang signifikan dari kinerja keuangan Bank Nasional sebelum dan sesudah krisis keuangan global

Ha1 : Terdapat perbedaan yang signifikan dari kinerja keuangan Bank Nasional sebelum dan sesudah krisis keuangan global.

Hipotesis 2 :

H02 : Tidak terdapat perbedaan yang signifikan dari kinerja keuangan Bank Campuran sebelum dan sesudah krisis keuangan global.

Ha2 : Terdapat perbedaan yang signifikan dari kinerja keuangan Bank Campuran sebelum dan sesudah krisis keuangan global.

Hipotesis 3 :

H03 : Tidak terdapat perbedaan yang signifikan dari kinerja keuangan Bank Nasiona, Bank Campuran, dan Bank Asing sebelum dan sesudah krisis keuangan global

Ha3 : Terdapat perbedaan yang signifikan dari kinerja keuangan Bank Asing sebelum dan sesudah krisis keuangan global