BAB II

TINJAUAN PUSTAKA 2.1 Tinjauan Literatur 2.1.1 Independensi

Independen berarti tidak mudah dipengaruhi. Artinya, seorang auditor yang independen dapat menjunjung tinggi kejujurannya serta tidak memihak kepada kepentingan siapa pun. Independensi menurut Mulyadi (2009:26) berarti adanya kejujuran dalam diri auditor dalam mempertimbangkan fakta dan adanya pertimbangan yang objektif tidak memihak dalam diri auditor dalam merumuskan dan menyatakan pendapat. Selain itu menurut, independensi dalam audit berarti mengambil sudut pandang yang tidak bias dalam melakukan pengujian audit, evaluasi atas hasil pengujian dan penerbitan laporan audit (Arens et al, 2013).

Independensi auditor sangatlah penting bagi kepercayaan publik serta perkembangan profesi akuntan publik. Kepercayaan publik akan bekurang apabila terdapat bukti bahwa independensi sikap auditor buruk. Disebutkan dalam SA Seksi 220 Standar Umum Kedua (SPAP, 2011) berbunyi:

“Dalam semua hal yang berhubungan dengan perikatan, independensi dalam sikap mental harus dipertahankan oleh auditor.”

Agoes (2012) mengungkapkan pengertian independent bagi akuntan publik dan internal auditor terdapat tiga (3) jenis independensi, antara lain:

1. Independent in Appearance (Independensi dilihat dari penampilannya di struktur organisasi perusahaan). In appearance, akuntan publik adalah independen

karena merupakan pihak di luar perusahaan sedangkan internal auditor tidak independen karena merupakan pegawai perusahaan.

2. Independent in Fact (Independensi dalam kenyataannya atau dalam menjalankan tugasnya). In Fact, akuntan publik seharusnya independen, sepanjang dalam menjalankan tugasnya memberikan jasa profesional, bisa menjaga integritas dan selalu mentaati kode etik, Profesi akuntan publik dan standar profesional akuntan publik. Jika tidak demikian, akuntan publik in-fact tidak independen. In fact, internal auditor bisa independen jika dalam menjalankan tugasnya selalu mematuhi kode etik internal auditor dan professional practise framework of internal auditor, jika tidak demikian internal auditor in fact tidak independen.

3. Independent In Mind (Independensi dalam pikiran). Misalnya seorang auditor mendapatkan temuan audit yang memiliki indikasi pelanggaran atau korupsi atau yang memerlukan audit adjustment yang material. Kemudian dia berpikir untuk menggunakan audit findings tersebut untuk memeras auditee. Walaupun baru dipikirkan, belum dilaksanakan, inmind auditor sudah kehilangan independensinya. Hal ini berlaku baik untuk akuntan publik maupun internal auditor.

Independensi adalah martabat penting akuntan publik yang secara berkesinambungan perlu dipertahankan seorang auditor. Supriyono (1988) dalam NurMawar (2010) menyimpulkan mengenai pentingya independensi auditor, yaitu:

1. Independensi adalah syarat utama bagi profesi akuntan publik untuk melakukan penilaian atas kewajaran informasi yang disajikan oleh manajemen kepada pemakai informasi.

2. Independensi dibutuhkan oleh akuntan publik untuk mendapatkan kepercayaan dari klien dan masyarakat, khususnya para pemakai laporan keuangan.

3. Independensi dibutuhkan supaya dapat menambah kredibilitas laporan keuangan yang telah disajikan oleh manajemen.

4. Jika akuntan publik memiliki sikap mental independen, maka pendapat yang diberikan memiliki arti atau nilai. Namun, ada beberapa hal yang menyebabkan auditor tidak independen atau pihak luar meragukan independensinya (Kosasih, 1984 : 5), yaitu :

1) masalah yang berkaitan dengan diri auditor 2) pengaruh pihak luar (ekstern)

3) kedudukan auditor dalam organisasi.

Adapun beberapa faktor yang mempengaruhi independensi auditor, antara lain :

1. Lama Hubungan Auditor (Audit Tenure) Dalam Keputusan Menteri Keuangan No. 17/PMK.06/2008 tentang jasa akuntan publik dijelaskan bahwa masa kerja auditor untuk klien yang sama adalah 3 tahun, sementara untuk Kantor Akuntan Publik (KAP) dibatasi hingga 6 tahun. Pembatasan ini dimaksudkan agar auditor auditor dapat menjaga integritasnya dan tidak terlalu dekat dengan kliennya, sehingga dapat mencegah terjadinya hal-hal yang dapat menimbulkan skandal akuntansi.

2. Tekanan dari Klien Dalam menjalankan tugasnya sebagai auditor, ia seringkali mengalami konflik kepentingan dengan manajemen perusahaan atas pekerjaannya. Tekanan dari klien dapat berupa tekanan personal, emosional atau

keuangan dapat mengakibatkan independensi auditor berkurang dan dapat mempengaruhi kualitas audit (Kusharyanti, 2002).

3. Telaah dari Rekan Auditor (Peer Review) Telaah dari rekan auditor (peer review) adalah review, oleh akuntan publik, atas ketaatan KAP pada sistem pengendalian mutu kantor itu 17 sendiri. Tujuan dari peer review adalah untuk menentukan dan melaporkan apakah KAP yang direview itu telah mengembangkan kebijakan dan prosedur yang memadai bagi kelima unsur pengendalian mutu, dan mengikuti kebijakan serta prosedur itu dalam praktik. Sebelum KAP menjalani peer review, seluruh anggota KAP tersebut tidak memenuhi syarat untuk menjadi anggota ICPA (Arens et al. : 2013).

4. Jasa Non Audit Setiap KAP umumnya menyediakan jasa audit serta jasa atestasi dan assurance. Jasa Non Audit adalah jasa-jasa tambahan yang diberikan oleh KAP diluar jasa audit meliputi jasa akuntansi dan pembukuan, jasa konsultasi perpajakan, dan jasa konsultasi manajemen. Perkembangan yang dilakukan oleh KAP dalam produk dan jasanya dapat meliputi perencanaan keuangan, penilaian usaha, akuntansi forensik, audit internal yang disubkontrakkan, serta jasa penasihat teknologi informasi (Arens et al. : 2013).

5. Besarnya fee audit Independensi seorang auditor akan sangat diragukan apabila ia menerima fee selain dari yang telah ditentukan dalam kontrak kerja dan menerima fee yang jumlahnya sangat besar dari seorang klien yang diaudit.

2.1.2 Fee Audit

Menurut Mulyadi (2009:63) fee audit merupakan fee yang diterima akuntan publik setelah melaksanakan jasa audit. Besarnya fee audit dapat bervariasi

tergantung antara lain: risiko penugasan, kompleksitas jasa yang diberikan, tingkat keahlian yang diperlukan untuk melaksanakan jasa tersebut, struktur biaya KAP yang bersangkutan dan pertimbangan profesional lainnya. Anggota kantor akuntan publik tidak diperkenankan mendapatkan klien dengan cara menawarkan fee yang dapat merusak citra profesi dan tidak diperkenan untuk menetapkan fee kontinjen apabila penetapan tersebut dapat mengurangi independensi.

Dalam Kode Etik Akuntan Publik tahun 1986 Bab VII pasal 20 dalam Suharli(2008) disebutkan bahwa seorang akuntan publik berhak menerima honorarium untuk kemahiran pengetahuan yang ia berikan kepada pekerjaan profesional. Dalam menetapkan honorarium yang wajar, maka tanggung jawab yang terlibat, sifat, batasan dan pentingnya pekerjaan yang ia lakukan patut diperhitungkan. Namun ia dilarang untuk menerima keuntungan lain selain pembayaran honorarium yang patut diterima. Jumlah honorarium tersebut tidak boleh tergantung manfaat yang akan diperoleh klien.

Berdasarkan Surat Keputusan Institut Akuntan Publik Indonesia (IAPI) No. KEP.024/IAPI/VII/2008, maka akuntan publik harus menetapkan besaran imbalan yang wajar atas jasa profesional yang diberikannya. Lebih lanjut dijelaskan bahwa dalam menetapkan imbalan jasa yang wajar sesuai dengan martabat profesi akuntan publik dan dalam jumlah yang pantas untuk dapat memberikan jasa sesuai dengan tuntutan standar profesional akuntan publik yang berlaku. Imbalan jasa yang terlalu rendah atau secara signifikan jauh lebih rendah dari yang dikenakan oleh auditor atau

akuntan pendahulu atau dianjurkan oleh auditor atau akuntan lain, akan menimbulkan keraguan mengenai kemampuan dan kompetensi anggota dalam menerapkan standar teknis dan standar profesional yang berlaku. Menurut Titman dan Trueman sebagaimana dikutip Widiastuti dan Febrianto (2010), ketepatan informasi yang dihasilkan oleh auditor yang diturunkan dari laporan keuangan tergantung pada kualitas auditor. Dalam hal ini, diasumsikan bahwa auditor yang berkualitas lebih tinggi akan mengenakan audit fee yang lebih tinggi pula. Calon investor akan mendapatkan estimasi yang lebih tepat tentang aliran kas masa depan sebuah perusahaan jika mereka sadar bahwa pilihan pemilik atas kualitas auditor mencerminkan informasi privat yang dimiliki oleh pemilik. Di dalam kondisi ekuilibrium, pemilik akan memiliki insentif untuk memilih auditor dengan level kualitas yang bisa dengan benar mengungkapkan informasi privat mereka. Dengan demikian, makin menguntungkan (favorable) informasi tersebut, makin tinggi kualitas auditor yang dipilih. Hal ini menunjukkan bahwa jika makin berkualitas auditor, maka makin tinggi harga saham perusahaan di pasar perdana.

Menurut Sundgren dan Svanstrom (2012), di pasar layanan jasa profesional, kualitas layanan yang lebih tinggi biasanya dikaitkan dengan harga yang lebih tinggi. Setelah mengontrol karakteristik klien yang mempengaruhi biaya audit, seperti ukuran, kompleksitas dan pembagian risiko antara auditor dan klien, maka biaya yang ditetapkan oleh Big Four relatif lebih tinggi dibandingkan KAP lainnya yang lebih kecil. Pada dasarnya, harga yang lebih tinggi tersebut mungkin terjadi karena adanya faktor jumlah usaha audit yang diinvestasikan (jam audit lebih banyak) atau keahlian yang lebih besar (penentuan harga yang lebih tinggi setiap jamnya).

Menurut Hogan dan Wilkins (2008), biaya audit sangat berhubungan dengan risiko bawaan (inherent risk) dan risiko informasi (information risk). Kedua hal ini merupakan dampak dari adanya masalah pengendalian yang dilakukan oleh auditor internal di dalam perusahaan, yang kemudian menyebabkan biaya yang ditetapkan oleh auditor eksternal, misalnya The Big Four, juga meningkat. Selain itu dalam penelitiannya tentang diktonomi kualitas antara The Big Four dan Non-Big Four, Sirois (2009) dalam Putri (2012), juga menemukan adanya bukti bahwa audit fee telah menjadi dasar munculnya audit yang berkualitas. Dalam hal ini, Big Four Auditors, yang mana telah menetapkan jumlah fee audit yang jauh lebih tinggi dibandingkan dengan Non-Big Four Auditors, cenderung mampu menyajikan laporan audit yang lebih berkualitas. Hal ini mungkin lebih diakibatkan karena tingginya kualitas pada auditor yang dimiliki The Big Four dalam kegiatan auditing. Hasilnya, tingginya kualitas auditor yang dimiliki The Big Four telah menghasilkan persepsi kemampuan dan pengalaman auditing yang lebih tinggi pula. Selanjutnya, sebagaimana The Big Four telah mengalokasikan dana yang lebih besar bagi auditor mereka, para auditor tersebut juga memiliki kemampuan untuk meningkatkan kualitas kinerja mereka.

2.1.3 Pengalaman Kerja

Libby dan Frederick (1990) dalam Dita (2015) mengemukakan bahwa auditor berpengalaman memiliki pemahaman yang lebih baik atas laporan keuangan yang nantinya akan membuat keputusan yang diambil bisa lebih baik. Auditor tidak hanya

perlu memiliki keahlian saja tetapi selain itu auditor diharuskan untuk selalu mempertahankan independensinya dalam melaksanakan proses audit.

Sesuai dengan standar umum dalam Standar Profesional Akuntan Publik bahwa auditor disyaratkan memiliki pengalaman kerja yang cukup dalam profesi yang ditekuninya, serta dituntut untuk memenuhi kualifikasi teknis dan berpengalaman dalam bidang industri yang digeluti kliennya (Arens dkk., 2004). Pengalaman akuntan publik akan terus meningkat seiring dengan makin banyaknya audit yang dilakukan serta kompleksitas transaksi keuangan perusahaan yang diaudit sehingga akan menambah dan memperluas pengetahuannya di bidang akuntansi dan auditing (Christiawan, 2002). Hal tersebut mengindikasikan bahwa semakin lama masa kerja dan pengalaman yang dimiliki auditor maka akan semakin baik dan meningkat pula kualitas audit yang dihasilkan (Alim dkk., 2007).

Menurut Singgih dan Bawono (2010) Pengalaman merupakan suatu proses pembelajaran dan penambahan perkembangan potensi bertingkah laku baik dari pendidikan formal maupun non formal atau bisa juga diartikan sebagai suatu proses yang membawa seseorang kepada suatu pola tingkah laku yang lebih tinggi.

Menurut Loehoer (2002) dalam Mabruri (2010), pengalaman merupakan akumulasi gabungan dari semua yang diperoleh melalui berhadapan dan berinteraksi secara berulang-ulang dengan sesama benda alam, keadaan, gagasan, dan penginderaan. Untuk membuat audit judgement, pengalaman merupakan komponen keahlian audit yang penting dan merupakan faktor yang sangat vital dan mempengaruhi suatu judgement yang kompleks.

Pengalaman kerja seseorang menunjukkan jenis-jenis pekerjaan yang telah dilakukan seseorang dan memberikan peluang besar bagi seseorang untuk melakukan pekerjaan yang lebih baik. Semakin luas pengalaman kerja seseorang, semakin trampil seseorang dalam melakukan pekerjaan dan semakin sempurna pula pola berpikir dan sikap dalam bertindak untuk mencapai tujuan yang telah ditetapkan (Abriyani Puspaningsih, 2004).

Pengalaman merupakan cara pembelajaran yang baik bagi auditor internal untuk menjadikan auditor kaya akan teknik audit. Semakin tinggi pengalaman auditor, maka semakin mampu dan mahir auditor mengusai tugasnya sendiri maupun aktivitas yang diauditnya. Pengalaman juga membentuk auditor mampu menghadapi dan menyelesaikan hambatan maupun persoalan dalam pelaksanaan tugasnya, serta mampu mengendalikan kecenderungan emosional terhadap pihak yang diperiksa. Selain pengetahuan dan keahlian, pengalaman auditor memberi kontribusi yang relevan dalam meningkatkan kompetensi auditor.(Harvita, 2012).

2.1.4 Kualitas Audit

Dalam Dita (2012) tingginya kualitas audit merupakan suatu jaminan bahwa laporan keuangan telah secara tepat menggambarkan kondisi keuangan perusahaan yang sebenarnya. Kualitas audit yang tinggi meningkatkan kredibilitas laporan keuangan itu sendiri, sehingga sangatlah penting bagi auditor untuk memperhatikan kualitas audit.

Menurut De Angelo (1981) dalam Winda Kurnia Khomsiyah Sofie (2014) kualitas audit adalah probabilitas dimana seorang auditor menemukan dan

melaporkan tentang adanya suatu pelanggaran dalam sistem akuntansi kliennya. Seorang auditor dalam menemukan pelanggaran harus memiliki kompetensi serta sikap kecermatan dan kehati-hatian profesional. Seorang auditor harus mempunyai standar umum dalam pengetahuan dan keahlian dalam bidang akuntan untuk menjalankan profesinya berdasarkan prosedur yang telah ditetapkan. Sementara itu, melaporkan pelanggaran klien merupakan sikap independensi yang harus dimiliki oleh auditor. Independensi merupakan sikap dimana auditor tidak dapat dipengaruhi oleh pihak lain yang memiliki kepentingan pribadi.

Deis dan Giroux (1992) dalam Alim dkk (2007) melakukan penelitian tentang empat hal dianggap mempunyai hubungan dengan kualitas audit yaitu: (1) lama waktu auditor telah melakukan pemeriksaan terhadap suatu perusahaan (tenure), semakin lama seorang auditor telah melakukan audit pada klien yang sama maka kualitas audit yang dihasilkan akan semakin rendah, (2) jumlah klien, semakin banyak jumlah klien maka kualitas audit akan semakin baik karena auditor dengan jumlah klien yang banyak akan berusaha menjaga reputasinya, (3) kesehatan keuangan klien.

Dalam penelitiannya, Watkins dkk. (2004) dalam Putri (2012) telah mengidentifikasi empat buah definisi kualitas audit dari beberapa ahli, yaitu sebagai berikut.

a. Kualitas audit adalah probabilitas nilaian-pasar bahwa laporan keuangan mengandung kekeliruan material dan auditor akan menemukan dan melaporkan kekeliruan material tersebut.

b. Kualitas audit merupakan probabilitas bahwa auditor tidak akan melaporkan laporan audit dengan opini wajar tanpa pengecualian untuk laporan keuangan yang mengandung kekeliruan material.

c. Kualitas audit diukur dari akurasi informasi yang dilaporkan oleh auditor. d. Kualitas audit ditentukan dari kemampuan audit untuk mengurangi noise dan bias dan meningkatkan kemurnian pada data akuntansi. Selanjutnya, istilah “kualitas audit” mempunyai arti yang berbeda-beda bagi setiap orang. Para pengguna laporan keuangan berpendapat bahwa kualitas audit yang dimaksud terjadi jika auditor dapat memberikan jaminan bahwa tidak ada salah saji yang material (no material misstatements) atau kecurangan (fraud) dalam laporan keuangan audite.

AAA Financial Accounting Standard Committee (2000) dalam Christiawan (2002) menyatakan bahwa kualitas audit ditentukan oleh 2 hal, yaitu kompetensi (keahlian) dan independensi, kedua hal tersebut berpengaruh langsung terhadap kualitas dan secara potensial saling mempengaruhi. Namun Hidayat (2011) berpendapat lain, selain kompetensi dan independensi kualitas auditor juga dipengaruhi oleh profesionalisme. Berdasarkan penjelasan tersebut, sehingga dapat disimpulkan bahwa kualitas audit adalah proses dari awal hingga hasil terbitnya sebuah laporan audit yang dilakukan oleh seseorang yang berkompeten, memiliki sikap independensi, serta sikap profesionalisme dari dalam diri auditor untuk menemukan dan melaporkan pelanggarn yang ada didalam laporan keuangan dan sistem akuntansi perusahaan klien yang dapat dipertanggungjawabkan oleh auditor tersebut, serta dalam mencapai sebuah kualitas yang baik harus dilakukan atau dilaksanakan sesuai dengan aturan dan standar yang berlaku umum yaitu Standar

Profesional Akuntan Publik (SPAP). Kualitas audit perlu ditingkatkan oleh seorang auditor karena apabila semakin tinggi mutu kualitas yang dihasilkan, maka semakin tinggi pula kepercayaan masyarakat. Menurut Prasita dan Priyo (2007), standar kualitas audit terdiri dari :

(1) Kualitas strategis; yang berarti hasil pemeriksaan harus memberikan informasi kepada pengguna laporan secara tepat waktu

(2) Kualitas teknis; berkaitan dengan penyajian temuan, simpulan, dan opini pemeriksaan, yaitu penyajiannya harus jelas, konsisten, dan obyektif

(3) Kualitas proses; yang mengacu pada proses kegiatan pemeriksaan sejak perencanaan, pelaksanaan, pelaporan, sampai dengan tindak lanjut pemeriksaan.

Agar dapat memenuhi kualitas audit yang baik, maka auditor dalam menjalankan profesinya sebagai pemeriksa harus berpedoman pada kode etik akuntan yang berlaku di Indonesia. Ikatan Akuntan Indonesia (IAI) menyatakan bahwa audit dikatakan berkualitas, jika memenuhi standar auditing dan standar pengendalian mutu. Langkah-langkah yang dapat dilakukan untuk meningkatkan kualitas audit adalah:

1. Meningkatkan pendidikan profesional.

2. Mempertahankan independensi dalam sikap mental.

3. Dalam melaksanakan pekerjaan audit, menggunakan kemahiran. profesionalnya dengan cermat dan seksama.

4. Melakukan perencanaan pekerjaan audit dengan baik. 5. Memahami struktur pengendalian intern klien yang baik. 6. Memperoleh bukti audit yang cukup dan kompeten.

7. Membuat laporan audit yang sesuai dengan kondisi klien atau sesuai dengan hasil temuan.

Dalam melakukan audit, auditor yang independen sudah seharusnya berpedoman pada Standar Auditing. Standar Auditing yang dimaksud adalah sepuluh standar yang ditetapkan dan disahkan oleh Institut Akuntan Publik Indonesia (IAPI) dalam Seksi 150 PSA No. 01 (SPAP, 2011) yang dibagi menjadi 3 (tiga) bagian utama. Adapun isi dari standar-standar tersebut, antara lain:

1. Standar Umum

a. Audit harus dilaksanakan oleh seorang atau lebih yang memiliki keahlian dan pelatihan teknis yang cukup sebagai auditor.

b. Dalam semua hal yang berhubungan dengan perikatan, independensi dalam sikap mental harus dipertahankan oleh auditor.

c. Dalam pelaksanakan audit dan penyusunan laporannya, auditor wajib menggunakan kemahiran profesionalnya dengan cermat dan seksama.

2. Standar Pekerjaan Lapangan

a. Pekerjaan harus direncanakan sebaik-baiknya dan jika digunakan asisten harus disupervisi dengan semestinya.

b. Pemahaman memadai atas pengendalian intern harus diperoleh untuk merencanakan audit dan menentukan sifat, saat, dan lingkup pengujian yang akan dilakukan.

c. Bukti audit kompeten yang cukup harus diperoleh melalui inspeksi, pengamatan, permintaan keterangan, dan konfirmasi sebagai dasar memadai untuk menyatakan pendapat atas laporan keuangan yang diaudit.

3. Standar Pelaporan

a. Laporan auditor harus menyatakan apakah laporan keuangan telah disusun sesuai dengan Standar Akuntansi Keuangan di Indonesia.

b. Laporan auditor harus menunjukkan atau menyatakan, jika ada, ketidakkonsistenan penerapan prinsip akuntansi dalam penyusunan laporan keuangan periode berjalan dibandingkan dengan penerapan prinsip akuntansi tersebut dalam periode sebelumnya.

Selain itu, prinsip etika yang terdapat dalam kode etik akuntan juga harus dimiliki oleh setiap auditor. Berikut ini adalah beberapa hal yang harus dipatuhi oleh Kantor Akuntan Publik menurut UU RI No. 5 tahun 2011 tentang Akuntan Publik:

1. Tanggung Jawab Profesi dimana Setiap anggota harus menggunakan pertimbangan moral dan profesional dalam semua kegiatan yang dilakukannya.

2. Kepentingan Publik dimana setiap anggota berkewajiban untuk senantiasa bertindak dalam kerangka pelayanan kepada publik, menghormati kepercayaan publik, dan menunjukkan komitmen atas profesionalisme.

3. Integritas dimana setiap anggota harus memenuhi tanggung jawab profesionalnya dengan integritas setinggi mungkin.

4. Objektivitas Setiap anggota harus menjada objektivitasnya dan bebas dari benturan kepentingan dalam pemenuhan kewajiban profesionalnya.

5. Kompetensi dan Kehati-hatian profesional Setiap anggota harus melaksanakan jasa profesionanya dengan hati-hati, kompetesni dan

ketekunan, serta mempunyai kewajiban untuk mempertahankan pengetahuan dan keterampilan profesional.

6. Kerahasiaan Setiap anggota harus menghormati kerahasiaan informasi yang diperoleh selama melakukan jasa profesional dan tidak boleh memakai atau mengungkapkan informasi tersebut tanpa persetujuan.

7. Perilaku Profesional Setiap anggota harus berperilaku yang konsisten dengan reputasi profesi yang baik dan menjauhi tindakan yang dapat mendiskreditkan profesi.

8. Standar Teknis Setiap anggota harus melaksanakan jasa profesionalnya dengan standar teknis dan standar profesional yang relevan

2.2 Penelitian terdahulu

Beberapa penelitian mengenai variabel-variabel yang mempengaruhi kualitas audit telah dilakukan sebelumnya oleh beberapa peneliti. Penelitian tersebut dapat dirangkum sebagai berikut:

Table 2.1

Penelitian-penelitian tentang kualitas audit

No Nama Peneliti Judul Penelitian Variabel Hasil Penelitian

1 Alim et al., (2007) Pengaruh

Kompetensi dan Independensi terhadap Variabel Independen: Kompetensi, Independensi Variabel Hasil dari penelitian ini menunjukkan bahwa kompetensi dan

Kualitas Audit dengan Etika Auditor sebagai Variabel Moderasi Dependen: Kualitas Audit independensi berpengaruh signifikan terhadap kualitas audit. 2 Lauw Tjun Tjun

(2012) Pengaruh Kompetensi dan Independensi Terhadap Kualitas Audit Variabel Independen: Kompetensi, Independensi Variabel Dependen: Kualitas Audit Hasil dari penelitian ini menunjukkan bahwa kompetensi berpengaruh terhadap kualitas audit, sedangkan independensi tidak berpengaruh signifikan terhadap kualitas audit. 3. Restu Agusti dan

Nastia Putri Pertiwi (2013) Pengaruh Kompetensi, Independensi, Variabel Independen: Independensi, Hasil dari penelitian ini menunjukkan

dan Profesionalisme terhadap Kualitas Audit (Studi Empiris pada Kantor Akuntan Publik Se-Sumatera) Kompetensi, dan Profesionalisme Variabel Dependen: Kualitas Audit bahwa kompetensi, independensi, dan profesionalisme berpengaruh signifikan terhadap kualitas audit. 4 Bambang Hartadi (2009) Pengaruh Fee Audit, Rotasi KAP dan Reputasi Auditor terhadap Kualitas Audit di Bursa Efek Indonesia. Variabel Independen: Fee Audit, Rotasi KAP, Reputasi Auditor Variabel Dependen: Kualitas Audit Hasil dari penelitian ini menunjukan bahwa Fee Audit berpengaruh signifikan terhadap kualitas audit. Sedangkan, Rotasi KAP dan Reputasi Auditor tidak berpengaruh

terhadap kualitas audit. 5 Singgih, Elisha M dan

Icuk R.B( 2010) Pengaruh Pengalaman, Independensi, Due Professional Care, dan Akuntabilitas Terhadap Kualitas Audit (Studi pada Auditor di KAP “Big Four” Indonesia) Variabel Independen: Pengalaman, Independensi, Due Profesional Care, Akuntabilitas Variabel Dependen: Kualitas Audit Hasil dari penelitian ini menujukan bahwa variable Independensi, due professional care dan akuntabilitas secara parsial berpengaruh terhadap kualitas audit, sedangkan pengalaman tidak berpengaruh terhadap kualitas audit. 6 K. Dwiyani Pratistha

dan Ni Luh Sari

Pengaruh Independensi Variabel Independen: Hasil penelitian menunjukkan

Widhiyani (2014) Auditor dan Besaran Fee Audit terhadap Kualitas Proses Audit Independensi, Fee Audit Variabel Dependen: Kualitas Audit bahwa independensi auditor dan besaran fee audit secara simultan maupun parsial berpengaruh positif dan signifikan terhadap kualitas proses audit

7 Sukriah, I., Akram, dan Biana A.I (2009)

Pengaruh Pengalaman Kerja, Independensi, Obyektifitas, Integritas dan Kompetensi Terhadap Kualitas Hasil Pemeriksaan. Variabel Independen: Pengalaman Kerja, Independensi, Obyektifitas, Integritas, Kompetensi Variabel Hasil dari penelitian ini menujukan bahwa variabel pengalaman kerja, obyektifitas dan kompetensi berpengaruh positif terhadap

Dependen: Kualitas Audit kualitas hasil pemeriksaan. Sedangkan, variabel Independensi dan Integritas tidak berpengaruh signifikan. 2.3 Kerangka Konseptual

Laporan keuangan menyediakan berbagai informasi yang diperlukan sebagai saran pengambilan keputusan baik oleh pihak internal maupun eksternal perusahaan. sehingga para pemakai informasi membutuhkan jasa pihak ketiga yaitu auditor independen untuk memberi jaminan bahwa laporan keuangan tersebut relevan dan dapat diandalkan, sehingga dapat meningkatkan kepercayaan para pemangku kepentingan. Untuk memperoleh kepercayaan atas hasil laporan keuangan yang diaudit, seorang auditor harus meningkatkan kualitas audit yang dimilikinya. Dengan adanya kualitas audit, seorang auditor harus memiliki sikap yang tidak mudah dipengaruhi (independensi), pengalaman yang cukup untuk melakukan audit (pengalaman kerja auditor) serta menggunakan kemahiran professionalnya dalam membuat suatu program dan prosedur yang akan dilakukan dalam melakukan audit yang pengaruhnya dalam penetapan honorarium serang auditor (fee audit). KAP

bertanggungjawab atas hasil audit yang telah dilaksanakan dan dipublikasikan oleh suatu perusahaan.

Sehingga dapat disimpulkan bahwa kualitas audit dipengaruhi oleh Independensi, Fee Audit dan Pengalaman kerja. Independensi mempegaruhi kualitas audit karena apabila saat auditor sedang melaksanakan proses audit dan pada saat itu ia tidak dapat menjaga independensinya, maka hasil laporan yang dilaporkan perlu dipertanyakan keabsahan dan keakuratanya. Sedangkan fee audit mempengaruhi kualitas audit ketika fee yang disetujui membuat konsesi reciprocal terhadap hasil laporan yang akan di hasilkan dan ketika dalam proses audit seorang auditor menerima fee diluar yang telah disetujui saat awal bernegosiasi dengan pihak manajemen yang dapat menguntungkan salah satu pihak. Sedangkan untuk pengalaman kerja auditor dapat dikatakan berpengaruh terhadap kualitas audit karena pengalaman seorang auditor akan terus meningkat seiring dengan makin banyaknya penugasan audit yang dilakukan dan semakin lama masa kerja dan pengalaman yang dimiliki auditor maka akan semakin baik dan meningkat pula kualitas audit yang dihasilkan karena dapat meningkatkan professional judgement mereka dalam memberikan hasil audit.

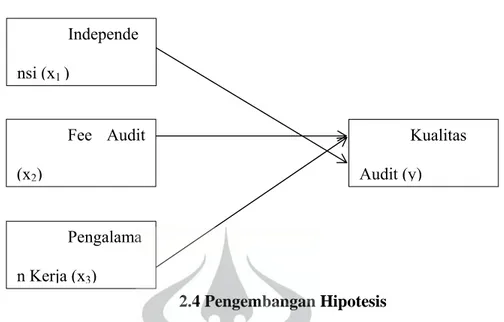

Berdasarkan uraian diatas, maka dapat disusun kerangka pemikiran seperti dibawah ini, dimana kualitas audit sebagai variabel dependen (Y), sedangkan variabel independen terdiri dari independensi, fee audit dan pengalaman kerja (X).

Gambar 2.1 Rerangka Konseptual

2.4 Pengembangan Hipotesis

2.4.1 Pengaruh Independensi Auditor terhadap Kualitas Audit

Independensi merupakan sikap auditor yang tidak memihak, tidak mempunyai kepentingan pribadi, dan tidak mudah dipengaruhi oleh pihak-pihak yang berkepentingan dalam memberikan pendapat. Independensi auditor merupakan salah satu faktor yang penting untuk menghasilkan audit yang berkualitas. Adapun tingkat independensi merupakan faktor yang menentukan dari kualitas audit, hal ini dapat dipahami karena jika auditor benar-benar independen maka akan tidak terpengaruh oleh kliennya. Auditor akan dengan leluasa melakukan tugas-tugas auditnya. Namun jika tidak memiliki independensi terutama jika mendapat tekanan-tekanan dari pihak klien maka kualitas audit yang dihasilkannya juga tidak maksimal (Elfarini, 2007). Independe nsi (x1) Fee Audit (x2) Pengalama n Kerja (x3) Kualitas Audit (y)

Dalam penelitiannya Tjun Tjun (2012) dan Nugraha (2012) menemukan bahwa independensi auditor tidak berpengaruh terhadap kualitas audit. Namun sebaliknya Alim et al. (2007) dan Agusti dan Nastia (2013) secara simultan menemukan bahwa independensi auditor berpengaruh secara positif signifikan terhadap kualitas audit. Berdasarkan penjelasan tersebut maka hipotesis yang dapat disusun adalah :

Ha1: Terdapat pengaruh antara independensi terhadap kualitas audit. 2.4.2 Pengaruh Fee Audit terhadap Kualitas Audit

Fee audit merupakan fee yang diterima akuntan publik setelah melaksanakan jasa audit. Seorang akuntan publik berhak menerima honorarium untuk kemahiran pengetahuan yang ia berikan kepada pekerjaan profesional. Dalam menetapkan honorarium yang wajar, maka tanggung jawab yang terlibat, sifat, batasan dan pentingnya pekerjaan yang ia lakukan patut diperhitungkan. Seperti yang dikemukakan oleh Hoitash et al. (2007) dalam Bambang Hartadi (2012) bahwa pada saat auditor bernegosiasi dengan manajemen mengenai besaran tarif fee yang harus dibayarkan oleh pihak manajemen terhadap hasil kerja laporan auditan, maka kemungkinan besar akan terjadi konsesi resiprokal yang jelas akan mereduksi kualitas laporan auditan. Proses pengadaan jasa audit adalah suatu proses yang sistematis yang harus diputuskan oleh manajemen dalam memilih auditor eksternal, kapan diperlukan audit eksternal dan berapa besar biaya jasa audit yang harus dikeluarkan untuk mendapatkan audit yang berkualitas (Rosnidah, 2010).

Dalam penelitian Bambang Haradi (2012) menemukan bahwa Fee Audit berpengaruh terhadap kualitas audit. Hasil penelitian Bambang Hartadi (2012)

sejalan dengan penelitian Hoitash et al. (2007) dan Dhaliwal et al. (2008) Berdasarkan penjelasan tersebut maka hipotesis yang dapat disusun adalah :

Ha2: Terdapat pengaruh antara fee audit terhadap kualitas audit. 2.4.3 Pengaruh Pengalaman Kerja Auditor terhadap Kualitas Audit Pengalaman adalah keterampilan dan pengetahuan yang diperoleh seseorang setelah mengerjakan sesuatu hal. Pengalaman akuntan publik akan terus meningkat seiring dengan makin banyaknya penugasan audit yang dilakukan. Semakin lama masa kerja dan pengalaman yang dimiliki auditor maka akan semakin baik dan meningkat pula kualitas audit yang dihasilkan (Imanuel, 2012). Hal ini sejalan dengan penelitian yang dilakukan oleh Nataline (2007), menunjukkan bahwa ada pengaruh positif pengalaman kerja terhadap kualitas audit. Auditor yang tidak berpengalaman akan melakukan atribusi kesalahan lebih besar dibandingkan dengan auditor yang berpengalaman.

Dalam penelitiannya Sukriah dkk.(2009) menemukan bahwa pengalaman kerja auditor berpengaruh terhadap kualitas audit dan ini sejalan dengan penelitian yang dilakukan oleh Nataline (2007). Namun sebaliknya penelitian Singgih dkk. (2010) menemukan bahwa pengalaman kerja auditor tidak berpengaruh secara terhadap kualitas audit. Berdasarkan penjelasan tersebut maka hipotesis yang dapat disusun adalah :

Ha3: Terdapat pengaruh antara pengalaman kerja auditor terhadap kualitas audit.