BAB I

PENDAHULUAN

1.1. Latar Belakang MasalahSektor perbankan telah mengalami kemajuan yang cukup pesat. Dahulu sektor perbankan hanya sebagai fasilitator kegiatan pemerintah dan beberapa perusahaan besar, namun kini telah berubah menjadi sektor yang sangat berpengaruh bagi perekonomian suatu negara. Bahkan aktivitas dan keberadaan perbankan sangat menentukan kemajuan suatu negara. Perubahan ini selain disebabkan oleh perkembangan internal dunia perbankan juga tidak terlepas dari pengaruh perkembangan di eksternal perbankan, seperti sektor riil dalam perekonomian, politik, sosial, hukum, pertahanan dan keamanan.

Dalam pasal 1 Undang-Undang No. 10 Tahun 1998 tentang perbankan disebutkan bahwa bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan/atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup orang banyak. Dengan kata lain bank merupakan lembaga perantara

keuangan yang menghubungkan antara pihak yang kelebihan dana (surplus)

dengan pihak yang kekurangan dana (defisit). Sebagai lembaga keuangan, bank

amat dibutuhkan oleh masyarakat. Oleh karena itu, pengaturan gerak langkah perbankan sangat erat kaitannya dengan kebijakan moneter pemerintah, sebagaimana erat kaitannya antara bank dengan uang. Pengaturan arus uang dari masyarakat, harus diselenggarakan secara teratur dan berencana serta diarahkan bagi kesejahteraan masyarakat.

Perbankan syariah merupakan bagian dari perbankan nasional. Perbankan syariah telah menjadi fenomena global yang sudah tidak asing lagi, bahkan termasuk di negara-negara yang tidak berpenduduk mayoritas muslim sekalipun. Pesatnya perkembangan industri perbankan syariah ini dikarenakan perbankan syariah memiliki keistimewaan-keistimewaan. Salah satu keistimewaan yang

utama adalah yang melekat pada konsep (build in concept) dengan berorientasi

pada kebersamaan. Orientasi kebersamaan inilah yang menjadikan bank syariah mampu tampil sebagai alternatif pengganti sistem bunga yang selama ini hukumnya (halal atau haram) masih diragukan oleh masyarakat muslim. Perkembangan bank syariah ini diperlihatkan dengan berdirinya Bank Muamalat Indonesia pada tahun 1992 sebagai bank umum pertama sesuai syariah, hadirnya bank Muamalat ini secara langsung meningkatkan partisipasi ummat Muslim untuk bermuamalat secara syariah dan turut mengembangkan ekonomi masyarakat kecil. Keberadaan bank syariah pertama kali diatur dalam Undang-Undang No.7 Tahun 1992 tentang Perbankan yang kemudian disempurnakan dengan Undang-Undang No.10 Tahun 1998, yang memberikan kejelasan dan peluang cukup besar untuk mengelola lembaga keuangan dengan prinsip syariah.

Tahun 1997/1998 merupakan tahun yang terberat dalam pelaksananaan pembangunan ekonomi Indonesia. Diawali oleh krisis nilai tukar yang terjadi pada pertengahan 1997, kinerja perekonomian menurun tajam dan berubah menjadi krisis yang berkepanjangan di berbagai bidang. Krisis tersebut berkembang semakin tidak terkendali karena terdapatnya berbagai kelemahan mendasar di dalam perekonomian nasional terutama di tingkat mikro. Bersamaan dengan itu, pengelolaan perekonomian dan sektor usaha yang kurang efisien serta sistem perbankan yang rapuh menyebabkan gejolak nilai tukar rupiah berubah menjadi krisis utang dan swasta. Dengan semakin parahnya krisis yang terjadi, kegiatan intermediasi di sektor keuangan, terutama perbankan, terganggu sehingga aliran dana untuk membiayai investasi dan produksi terhambat. Hal tersebut mengakibatkan kegiatan ekonomi mengalami kontraksi yang tajam sehingga secara keseluruhan pertumbuhan ekonomi merosot tajam sampai dengan minus 13,20%, dan ketika itu tingkat inflasi melonjak sebesar 77,60%. Pada sektor perbankan sebagian dari kerapuhan tersebut terkait dengan kondisi makro ekonomi yang kurang stabil terutama berupa gejolak nilai tukar rupiah dan tingginya suku bunga.

Inflasi adalah suatu keadaan yang menunjukkan adanya kenaikan tingkat harga barang dan jasa secara umum yang terjadi secara terus menerus. Tingkat

Kenaikan biaya hidup masyarakat ini tentunya akan mengurangi pendapatan riil nya, karena pendapatan mereka telah diserap oleh kenaikan harga. Salah satu faktor penyebab terjadinya inflasi adalah jumlah uang beredar di masyarakat. Kebijakan moneter yang dilakukan Bank Indonesia sebagai bank sentral untuk mengendalikan inflasi dengan cara menaikkan suku bunga SBI secara bertahap. Dengan menaikkan suku bunga maka akan menarik jumlah uang beredar di masyarakat.

Suku bunga SBI yang berlaku di bank konvensional mengacu pada suku

bunga Bank Indonesia (BI rate). BI rate merupakan suku bunga kebijakan Bank

Indonesia yang menjadi acuan suku bunga di pasar uang, sehingga kenaikan BI Rate dengan sendirinya mendorong kenaikan suku bunga simpanan dan pinjaman di bank-bank konvensional. Apabila suku bunga di bank konvensional

naik maka return yang diberikan kepada nasabah akan besar. Dengan demikian

nasabah akan lebih memilih menempatkan dananya pada bank konvensional.

Dalam dunia perbankan yang semakin kompetitif, return merupakan hal

utama karena dengan return ini dapat merangsang semangat masyarakat dalam

menyimpan dananya di bank. Return pada bank konvensional menggunakan

sistem bunga sementara pada bank syariah menggunakan dua sistem yaitu bonus dan bagi hasil. Sistem bagi hasil diterapkan pada produk simpanan yang berakad

mudharabah, dimana keuntungan tersebut dibagikan sesuai nisbah yang disepakati. Dengan sistem ini, bank syariah ternyata mampu melewati krisis ekonomi, hal ini membuktikan bahwa ekonomi Islam dengan sistem bagi hasilnya mampu menjawab permasalahan ekonomi yang sedang dihadapi di Indonesia (Sudarsono:2003).

Pertumbuhan bank syariah menunjukkan perkembangan yang

menggembirakan. Menurut Data Statistik Perbankan Syariah Bank Indonesia Tahun 2010, jumlah bank umum syariah yang sebelumnya sebanyak enam, bertambah lima menjadi 11. Dimana tiga Bank Umum Syariah (BUS) merupakan

konversi dari bank konvensional, dan dua BUS merupakan bank baru hasil spin

off unit usaha syariah dari bank umum konvensional. Dengan adanya pemisahan

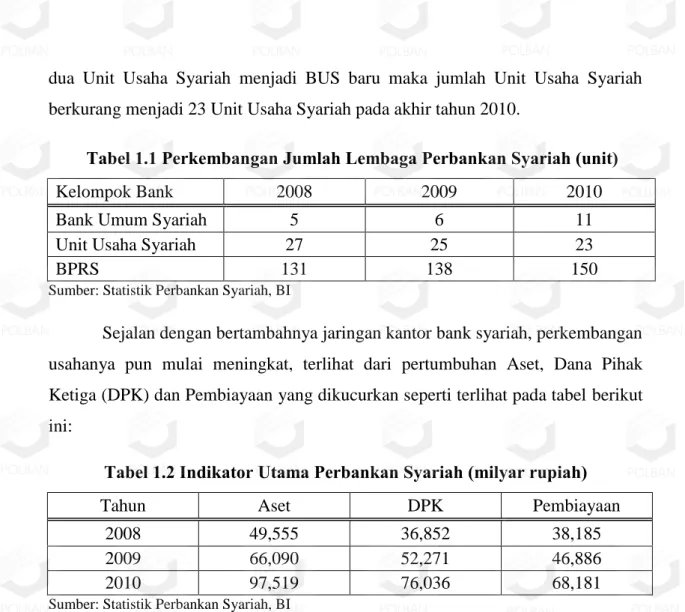

dua Unit Usaha Syariah menjadi BUS baru maka jumlah Unit Usaha Syariah berkurang menjadi 23 Unit Usaha Syariah pada akhir tahun 2010.

Tabel 1.1 Perkembangan Jumlah Lembaga Perbankan Syariah (unit)

Kelompok Bank 2008 2009 2010

Bank Umum Syariah 5 6 11

Unit Usaha Syariah 27 25 23

BPRS 131 138 150

Sumber: Statistik Perbankan Syariah, BI

Sejalan dengan bertambahnya jaringan kantor bank syariah, perkembangan usahanya pun mulai meningkat, terlihat dari pertumbuhan Aset, Dana Pihak Ketiga (DPK) dan Pembiayaan yang dikucurkan seperti terlihat pada tabel berikut ini:

Tabel 1.2 Indikator Utama Perbankan Syariah (milyar rupiah)

Tahun Aset DPK Pembiayaan

2008 49,555 36,852 38,185

2009 66,090 52,271 46,886

2010 97,519 76,036 68,181

Sumber: Statistik Perbankan Syariah, BI

Tabel 1.2 menunjukkan perkembangan terakhir indikator utama perbankan syariah. Perkembangan aset menunjukkan peningkatan yang signifikan sebesar hampir 200 persen dalam tiga tahun terakhir. DPK serta pembiayaan mencapai peningkatan sekitar 180 persen dari tahun 2008 hingga 2010.

Dalam menjalankan usahanya sehari-hari, baik bank konvensional maupun bank syariah membutuhkan dana yang cukup untuk menjalankan operasinya. Kebutuhan akan dana ini merupakan masalah paling utama dalam setiap bank. Ada tiga jenis sumber dana utama yang dimiliki oleh bank, yaitu dana yang bersumber dari bank itu sendiri, dana yang berasal dari masyarakat luas dan dana yang bersumber dari lembaga lainnya.

Dana dari masyarakat merupakan dana terbesar yang dimiliki oleh bank dan sesuai dengan fungsi bank yaitu sebagai penghimpun dana dari pihak-pihak

giro wadiah, tabungan mudharabah dan deposito mudharabah. Sumber dana ini biasa disebut Dana Pihak Ketiga (DPK). DPK merupakan sumber dana terpenting bagi kegiatan operasi bank dan merupakan ukuran keberhasilan bank jika mampu membiayai operasinya dari sumber dana.

Dari data statistik perbankan syariah Bank Indonesia dapat diketahui bahwa perkembangan Dana Pihak Ketiga (DPK) mengalami peningkatan dari tahun ke tahun. Secara terinci pertumbuhan Dana Pihak Ketiga Bank Syariah dan Unit Usaha Syariah periode 2008-2010 terlihat pada tabel berikut ini:

Tabel 1.3 Komposisi Dana Pihak Ketiga (milyar rupiah)

Keterangan 2008 2009 2010 Giro Wadiah 4,238 6,202 9,056 Tabungan Mudharabah 12,471 16,475 22,908 Deposito Mudharabah 20,143 29,595 44,072

Sumber: Statistik Perbankan Syariah, BI

Pada tabel diatas terlihat bahwa penghimpunan DPK, baik giro wadiah,

deposito mudharabah dan tabungan mudharabah mengalami peningkatan yang

signifikan.

Perubahan jumlah DPK seperti giro wadiah, tabungan mudharabah, dan

deposito mudharabah akan mempengaruhi operasional dalam manajemen bank.

Karena dengan DPK inilah dunia perbankan dapat beroperasi dengan baik selain dari dana pihak pertama dan pihak kedua.

Berdasarkan penelitian Irsyad (2005) yang menguji hubungan antara bagi hasil terhadap simpanan mudharabah dan dapat disimpulkan bahwa hubungan antara bagi hasil di bank syariah dengan total jumlah simpanan mudharabah adalah positif, karena dengan terjadinya peningkatan pada tingkat keuntungan di bank syariah akan mendorong peningkatan total simpanan mudharabah.

Dalam penelitian yang dilakukan oleh Hermanto (2008) menjelaskan bahwa suku bunga dan bagi hasil berpengaruh secara positif dan signifikan

terhadap DPK Bank Umum Syariah sedangkan pendapatan nasional dan inflasi tidak berpengaruh secara signifikan.

Menurut Suharyanti (2010) dalam penelitiannya yang berjudul Analisis Pengaruh Nisbah Bagi Hasil, Inflasi, Pendapatan Nasional/PDB, dan SWBI terhadap Tabungan Mudharaban pada Perbankan Syariah di Indonesia dengan menggunakan Metode analisis regresi berganda yaitu Ordinary Least Squares, ditemukan bahwa Inflasi, PDB, dan SWBI mempunyai pengaruh positif dan signifikan terhadap tabungan mudhrabah, sedangkan tingkat bagi hasil tidak

berpengaruh terhadap tabungan mudharabah.

Berdasarkan uraian diatas, diketahui bahwa DPK merupakan sumber dana paling penting bagi bank syariah untuk dapat disalurkan kembali dalam bentuk pembiayaan, maka penulis perlu meneliti lebih dalam lagi mengenai

penghimpunan DPK. Untuk itu penulis memberikan judul “Pengaruh Tingkat

Inflasi, BI Rate, dan Tingkat Bagi Hasil Terhadap Dana Pihak Ketiga Bank Syariah Di Indonesia Periode 2005 - 2011”.

1.2. Rumusan Masalah dan Batasan Masalah 1.2.1. Rumusan Masalah

Berdasarkan latar belakang yang telah dikemukakan sebelumnya, maka dapat dirumuskan masalah penelitian sebagai berikut:

1. Bagaimana pengaruh tingkat inflasi terhadap DPK bank syariah di

Indonesia periode 2005 - 2011?

2. Bagaimana pengaruh BI rate terhadap DPK bank syariah di Indonesia

periode 2005 - 2011?

3. Bagaimana pengaruh tingkat bagi hasil terhadap DPK bank syariah di

Indonesia periode 2005 - 2011?

4. Bagaimana pengaruh tingkat inflasi, BI rate, dan tingkat bagi hasil secara

simultan terhadap DPK bank syariah di Indonesia periode 2005 - 2011? 1.2.2. Batasan Masalah

Untuk lebih terarahnya penulisan Tugas Akhir ini, maka ada beberapa

1. Bank syariah yang dimaksud dalam penelitian ini ialah Bank Umum Syariah (BUS) dan Unit Usaha Syariah (UUS) yang beroperasi di Indonesia.

2. Dana Pihak Ketiga (DPK) yang digunakan dalam penelitian ini yaitu

tabungan mudharabah dan deposito mudharabah.

3. Bagi hasil yang dimaksud dalam penelitian ini adalah rata-rata dari bagi

hasil tabungan dan bagi hasil deposito.

4. Jangka waktu penelitian ini mulai pada bulan Desember 2005 sampai

dengan Juni 2011.

5. Penelitian ini menggunakan data sekunder.

1.3. Tujuan dan Manfaat Penelitian 1.3.1. Tujuan Penelitian

Sesuai dengan rumusan masalah diatas, maka tujuan dari penelitian ini adalah:

1. Untuk mengetahui apakah tingkat inflasi berpengaruh terhadap DPK bank

syariah di Indonesia periode 2005 - 2011.

2. Untuk mengetahui apakah BI rate berpengaruh terhadap DPK bank syariah

di Indonesia periode 2005 - 2011.

3. Untuk mengetahui apakah tingkat bagi hasil berpengaruh terhadap DPK

bank syariah di Indonesia periode 2005 - 2011.

4. Untuk mengetahui apakah tingkat inflasi, BI rate, dan tingkat bagi hasil

berpengaruh secara simultan terhadap DPK bank syariah di Indonesia periode 2005 - 2011.

1.3.2. Manfaat Penelitian

Berdasarkan latar belakang masalah, rumusan masalah dan tujuan penelitian, maka manfaat yang ingin dicapai adalah:

1. Bagi Perbankan Syariah

Penelitian ini diharapkan dapat memberi masukkan dan tambahan informasi sebagai bahan pertimbangan dalam upaya meningkatkan penghimpunan dana pihak ketiga di bank syariah.

2. Bagi Pembaca

Hasil penelitian ini diharapkan dapat berguna sebagai bahan bacaan literature dan dapat menjadi acuan dalam penelitian selanjutnya.

3. Bagi Penulis

Dapat menambah dan memperkaya pengetahuan penulis baik secara teori maupun praktik yang sangat berharga tentang dana pihak ketiga serta faktor-faktor yang mempengaruhinya.