dan PT. Aneka Tambang, Tbk.

(Leverage Analysis and Its Influence to Company’s Profitability.

Case Study at PT Tambang Batu Bara Bukit Asam Tbk. and PT Aneka Tambang Tbk)

Oleh/By:

Yoyon Supriadi

Dosen STIE Kesatuan

ABSTRACT

Leverage is the using of fund sources aside from equity, or in other words, the company makes use of debt where it (the company) will bear constant responsibility. Profitability is the company’s ability to yield profit.

The objective of this research is to find out the influence and the correlation of leverage (X) on profitability (Y) at PT Tambang Batu Bara Bukit Asam (Persero) Tbk. and PT Aneka Tambang Tbk. in the period of 2004 – 2009.

The leverage done by the author isDER (Debt to Equity Ratio), whereas for profitability he utilizes ROE (Return on Equity). Analysis method used is common size analysis, that is horizontal common size and vertical common size; and the test is by SPSS 12.0, that is correlation coefficient, determination coefficient, regression coefficient.

It’s obtained that signification result is 48,3%, higher than 10%, so DER (Debt to Equality Ratio) does not have significant correlation towards ROE (Return on Equity). ROE (Return on Equity) is more affected separately by long term debt and equity for PT Tambang Batu Bara Bukit Asam (Persero) Tbk.; whereas for PT Aneka TambangTbk., it’s more affected by total debt.

Keywords: Leverage, Profitability

PENDAHULUAN

Sumber pendanaan perusahaan umumnya berasal dari dalam perusahaan itu sendiri (internal) maupun dana yang didapat dari luar perusahaan (eksternal). Sumber pendanaan internal berupa dana yang didapat dari keuntungan yang ditahan (retained earning) dan sumber dana eksternal berupa hutang, menerbitkan surat hutang (obligasi), serta menerbitkan saham baru.

Pada penggunaan hutang, perusahaan mempunyai 2 keuntungan yaitu; pertama, bunga yang dibayarkan dapat menjadi pengurang pajak, yang selanjutnya akan menurunkan biaya efektif bunga. Bunga adalah biaya tetap keuangan yang harus dibayar dan ditambahkan pada biaya tetap operasi tanpa mempedulikan tingkat laba perusahaan. Kedua, kreditur akan mendapatkan pengembalian dalam jumlah tetap, sehingga pemegang saham tidak harus membagi keuntungannya jika bisnis berjalan dengan baik.

Kemampuan perusahaan dalam menggunakan utang untuk membiayai investasi ini disebut leverage.

Leverage diharapkan dapat meningkatkan kemampulabaan perusahaan yang optimal. Kemampulabaan yang optimal mencerminkan bahwa tujuan perusahan tercapai. Kemampulabaan merupakan salah satu ukuran utama keberhasilan manajemen dalam mengelola perusahaan. Kemampulabaan atau profitabilitas merupakan faktor yang cukup penting bagi seorang investor yang ingin menanamkan investasinya pada suatu perusahaan, karena jika suatu perusahaan memiliki tingkat kemampulabaan yang baik, maka kemungkinaan perusahaan memiliki posisi keuangan yang cukup baik pada dunia bisnis.

METODE PENELITIAN

Metode yang digunakan dalam penelitian ini adalah metode penelitian deskriptif komparatif. Jenis dan sumber data dalam penelitian ini diperoleh dengan melakukan riset statistika dan studi komparatif dan análisis ratio keuangan. Adapun jenis dan sumber data yang digunakan dapat dibedakan menjadi data primer dan data sekunder. Pengumpulan data dilakukan melalui : studi kepustakaan (Library Research) dan studi lapangan (Field Research). Adapun metode análisis yang digunakan adalah : analisis rasio, analisis koefisien korelasi, analisis koefisien determinasi, analisis regresi dan common size vertikal dan horizontal.

HASIL DAN PEMBAHASAN

A. Analisis Leverage PT. Tambang Batubara Bukit Asam (Persero), Tbk

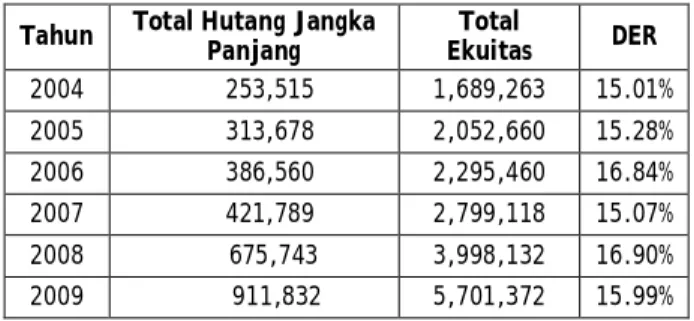

Tabel Leverage PT. Tambang Batubara Bukit Asam (Persero), Tbk

Tahun Total Hutang Jangka Panjang Total Ekuitas DER 2004 253,515 1,689,263 15.01% 2005 313,678 2,052,660 15.28% 2006 386,560 2,295,460 16.84% 2007 421,789 2,799,118 15.07% 2008 675,743 3,998,132 16.90% 2009 911,832 5,701,372 15.99%

Gambar Grafik Leverage PT. Tambang Batubara Bukit Asam (Persero), Tbk

Dari gambar diatas dapat diketahui bahwa pada tahun 2008, PT. Tambang Batubara Bukit Asam, Tbk menghasilkan DER (Debt To Equity Ratio) paling tinggi sebesar 16,90%. Pada tahun 2004, DER (Debt To Equity

Ratio) yang dihasilkan PT. Tambang Batubara Bukit

Asam, Tbk paling rendah sebesar 15,01%.

Setelah dillakukan analisis pada DER (Debt To

Equity Ratio) PT. Aneka Tambang, Tbk terjadi

perubahan pada tahun 2004 sampai dengan tahun 2009. Tabel Perubahan Leverage PT. Aneka Tambang, Tbk

Tahun DER Persentasi Perubahan DER

% 2004-2005 0.15 0.02 2% 2005-2006 0.17 0.10 10% 2006-2007 0.15 -0.11 -11% 2007-2008 0.17 0.12 12% 2008-2009 0.16 -0.05 -5%

B. Analisis Leverage PT. Aneka Tambang, Tbk

Tabel Leverage PT. Aneka Tambang, Tbk

Tahun Total Hutang

Jangka Panjang Total Ekuitas DER

2004 2,524,002,108 2,478,140,709 101.85% 2005 2,593,662,838 3,029,642,904 85.61% 2006 1,829,784,347 4,281,602,475 42.74% 2007 1,474,300,753 8,763,578,938 16.82% 2008 1,405,028,720 8,063,137,821 17.43% 2009 1,000,596,323 8,148,939,490 12.28%

Pada grafik di atas dapat diketahui bahwa DER (Debt To Equity Ratio) PT. Aneka Tambang yang tertinggi terjadi pada tahun 2004 yaitu sebesar 102% sedangkan untuk DER (Debt To Equity Ratio) terendah terjadi pada tahun 2007 sampai dengan tahun 2008 yaitu sebesar 17%.

Setelah dillakukannya analisis pada ROE (Return On

Equity) PT. Aneka Tambang, Tbk terjadi perubahan

pada tahun 2004 sampai dengan tahun 2009. Tabel Perubahan Leverage PT. Anaka Tambang, Tbk

Tahun DER Persentasi Perubahan DER

% 2004-2005 0.86 -0.16 -16% 2005-2006 0.43 -0.50 -50% 2006-2007 0.17 -0.60 -60% 2007-2008 0.17 0.00 0% 2008-2009 0.12 -0.29 -29%

C. Analisis Kemampulabaan PT. Tambang Batubara Bukit Asam (Persero), Tbk

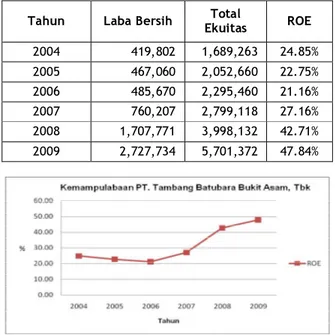

Tabel Kemampulabaan PT. Tambang Batubara Bukit Asam (Persero), Tbk

Tahun Laba Bersih Total

Ekuitas ROE 2004 419,802 1,689,263 24.85% 2005 467,060 2,052,660 22.75% 2006 485,670 2,295,460 21.16% 2007 760,207 2,799,118 27.16% 2008 1,707,771 3,998,132 42.71% 2009 2,727,734 5,701,372 47.84%

Gambar Grafik kemampulabaan

PT. Tambang Batubara Bukit Asam (Persero), Tbk Dari grafik diatas dapat diketahui bahwa ROE (Return On Equity) dari PT. Tambang Batubara Bukit Asam (Persero), Tbk tertinggi terjadi pada tahun 2009 yaitu sebesar 48% sedangkan untuk ROE (Return On

Equity) terendah terjadi pada tahun 2006 yaitu sebesar

21%.

Setelah dillakukannya analisis pada ROE (Return On

Equity) PT. Tambang Batubara Bukit Asam (Persero),

Tbk terdapat perubahan pada tahun 2004 sampai dengan tahun 2009.

Tabel Perubahan Kemampulabaan PT. Tambang Batubara Bukit Asam (Pesero),Tbk

Tahun ROE Persentasi Perubahan ROE

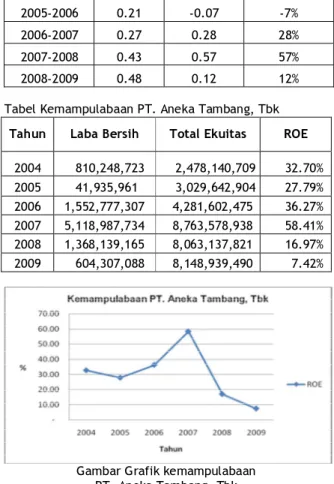

% 2004-2005 0.23 -0.08 -8% 2005-2006 0.21 -0.07 -7% 2006-2007 0.27 0.28 28% 2007-2008 0.43 0.57 57% 2008-2009 0.48 0.12 12%

Tabel Kemampulabaan PT. Aneka Tambang, Tbk

Tahun Laba Bersih Total Ekuitas ROE

2004 810,248,723 2,478,140,709 32.70% 2005 41,935,961 3,029,642,904 27.79% 2006 1,552,777,307 4,281,602,475 36.27% 2007 5,118,987,734 8,763,578,938 58.41% 2008 1,368,139,165 8,063,137,821 16.97% 2009 604,307,088 8,148,939,490 7.42%

Gambar Grafik kemampulabaan PT. Aneka Tambang, Tbk

Dari grafik diatas dapat diketahui bahwa ROE (Return On Equity) PT. Aneka Tambang, Tbk yang tertinggi terjadi pada tahun 2007 yaitu sebesar 58,41% sedangkan untuk ROE (Return On Equity) terendah terjadi pada tahun 2009 yaitu sebesar 7,42%. Setelah dillakukan analisis pada ROE (Return On Equity) PT. Aneka Tambang, Tbk terjadi perubahan pada tahun 2004 sampai dengan tahun 2009.

Tabel Perubahan Kemampulabaan PT. Aneka Tambang, Tbk Tahun ROE Persentasi Perubahan ROE % 2004-2005 0.28 -0.15 -15% 2005-2006 0.36 0.29 29% 2006-2007 0.58 0.61 61% 2007-2008 0.17 -0.71 -71% 2008-2009 0.07 -0.59 -59%

D. Hasil Perbandingan Analisis DER (Debt To Equity Ratio)

Dapat disimpulkan bahwa PT. Aneka Tambang, Tbk memiliki DER (Debt To Equity Ratio) lebih baik dibandingkan dengan PT. Tambang Batu Bara Bukit Asam (Persero), Tbk walaupun DER (Debt To Equity

Ratio) tertinggi sebesar 102% namun PT. Aneka

Tambang, Tbk mampu menekan DER (Debt To

Equity Ratio) hingga 12%, hal ini menunjukkan

bahwa PT. Aneka Tambang, Tbk mampu menggunakan hutang jangka panjang yang dimilikinya untuk meningkatkan ekuitasnya yang diperoleh dari saldo laba yang ditahan dimana saldo laba yang ditahan bisa mengalami peningkatan jika laba bersih mengalami peningkatan dan menekan hutang jangka panjang dengan melakukan pengurangan pada beban – beban seperti pada pinjaman investasi dan imbalan pensiun. Hal ini tidak menandakan bahwa PT. Tambang Batu Bara Bukit Asam (Persero), Tbk tidak lebih bagus di bandingkan dengan PT. Aneka Tambang, Tbk. Dari hasil perhitungan yang didapat ekuitas PT. Tambang Batu Bara Bukit Asam (Persero), Tbk hanya didanai oleh hutang jangka panjang sebesar 17% sampai dengan 15% dimana ekuitas sebagian besar berasal dari modal internal. Namun pemanfaatan pada hutang jangka panjang dalam meningkatkan ekuitas dan menekan hutang jangka panjang PT. Aneka Tambang, Tbk dapat dikatakan lebih baik.

ROE (Return On Equity)

Dapat disimpulkan bahwa kinerja PT. Tambang Batu Bara Bukit Asam (Persero), Tbk dapat dikatakan lebih baik dibandingkan dengan PT. Aneka Tambang, Tbk karena mampu mempertahankan ROE (Return On Equity) pada kisaran 21% walaupun ROE (Return On Equity) tertinggi dialami oleh PT. Aneka Tambang, Tbk namun mengalami penurunan yang cukup besar yang diakibatkan pada ekuitas yang meningkat tetapi tidak diiringi dengan peningkatan laba bersih karena ekuitas yang dimilki lebih besar dibandingkan dengan PT. Tambang Batu Bara Bukit Asam (Persero), Tbk dan diharapkan dengan ekuitas yang dimilikinya dapat meningkatkan laba bersih karena manajemen dapat meningkatkan kinerja operasional perusahaan. Pada PT. Tambang Batu Bara Bukit Asam (Persero), Tbk dengan ekuitas yang dimiliki dapat mempertahankan laba bersih, hal ini menandakan bahwa terjadi pemanfaatan yang cukup baik dari segi ekuitas.

E. Pengaruh Leverage Terhadap Profitabilitas PT. Tambang Batubara Bukit Asam (Persero), Tbk

Model Summary .360a .130 -.088 .11882 Model 1 R R Square Adjusted R Square Std. Error of the Estimate Predictors: (Constant), DER

Coefficientsa -.349 .857 -.407 .705 4.172 5.404 .360 .772 .483 (Constant) DER Model 1 B Std. Error Unstandardized Coefficients Beta Standardized Coefficients t Sig.

Dependent Variable: ROE a. PT. Aneka Tambang, Tbk Model Summary .122a .015 -.231 .19416 Model 1 R R Square Adjusted R Square Std. Error of the Estimate

Predictors: (Constant), DER a. Coefficientsa .273 .130 2.101 .104 .055 .223 .122 .247 .817 (Constant) DER Model 1 B Std. Error Unstandardized Coefficients Beta Standardized Coefficients t Sig.

Dependent Variable: ROE a. ANOVAb .002 1 .002 .061 .817a .151 4 .038 .153 5 Regression Residual Total Model 1 Sum of

Squares df Mean Square F Sig.

Predictors: (Constant), DER a.

Dependent Variable: ROE b.

KESIMPULAN DAN REKOMENDASI

Kesimpulan

Dari hasil pembahasan yang dilakukan, dapat ditarik beberapa simpulan yaitu :

1. Leverage (hutang jangka panjang) yang dihasilkan

oleh PT. Tambang Batu Bara Bukit Asam (Persero), Tbk dan PT. Aneka Tambang, Tbk adalah sebagai berikut :

a. DER (Debt To Equity Ratio) PT. Tambang Batu Bara Bukit Asam (Persero), Tbk tetap pada kisaran 15% sampai dengan 16%. Hal ini menunjukkan bahwa hutang jangka panjang yang dimilikinya membiayai ekuitas sebesar 15% sampai dengan 16% berarti ekuitas yang dimilikinya 85% sampai dengan 84% berasal dari modal internal yang berasal dari saldo laba ditahan yang sudah ditetapkan penggunaannya.

b. DER (Debt To Equity Ratio) PT. Aneka Tambang, Tbk berada pada kisaran 102% untuk tertinggi dan 12% untuk terendah. Pada kisaran 102% menunjukkan bahwa ekuitas PT. Aneka Tambang, Tbk dibiayai oleh hutang jangka panjang dan hutang jangka panjang yang dimilikinya lebih besar dibandingkan dengan ekuitas. Pada kisaran 12% menunjukkan bahwa hutang jangka panjang membiayai ekuitas sebesar 12% dan sisanya sebesar 88% dibiayai oleh modal internal, hal ini menunjukkan bahwa terjadi pemanfaatan yang cukup baik didalam menghasilkan ekuitas dan PT.

2. Kemampulabaan (ROE (Return On Equity)) yang dihasilkan oleh PT. Tambang Batu Bara Bukit Asam (Persero), Tbk dan PT. Aneka Tambang, Tbk adalah sebagai berikut :

a. ROE (Return On Equity) yang dihasilkan oleh PT. Tambang Batu Bara Bukit Asam (Persero), Tbk berada pada kisaran 21% sampai dengan 48%. Pada kisaran 21% laba bersih perusahaan dan ekuitas perusahaan mengalami peningkatan, namun peningkatan yang terjadi pada laba bersih tidak dapai mengimbangi ekuitas yang dimilikinya sedangkan pada kisaran 48% terjadi peningkatan pada saldo laba ditahan dan laba bersih yang dihasilkan menunjukkan kinerja manajemen cukup baik.

b. ROE (Return On Equity) yang dihasilkan oleh PT. Aneka Tambang, Tbk berada pada kisaran 7% sampai dengan 58%. Pada kisaran 7% disebabkan karena penurunan pada laba bersih seiring dengan melamahnya mata uang asing (US$) yang memberikan kontribusi sebesar 90% dari total pendapatannya. Pada kisaran 58% disebabkan karena terjadi peningkatan pada saldo laba ditahan dan penjualan Nikel yang mengalami peningkatan diiringi dengan peningkatan harga jual dari Nikel.

3. Untuk melihat ada tidaknya pengaruh dan hubungan antara DER (Debt To Equity Ratio) terhadap ROE (Return On Equity) didapatkan hasil sebagai berikut : a. PT. Tambang Batu Bara Bukit Asam (Persero), Tbk Hasil perhitungan SPSS 12.0 diperoleh nilai koefesien korelasi (R) sebesar 0,360 atau 36% yang menunjukkan bahwa terdapat pengaruh positif yang cukup, sedangkan hasil koefesien determinasi (R2) sebesr 0,130 atau 13% menunjukkan bahwa DER (Debt To Equity Ratio) mempengaruhi 13% terhadap ROE (Return On

Equity) sedangkan sisanya sebesar 87% dipengaruhi variabel lainnya.

Hasil uji Fhitung dengan Ftabel menunjukkan bahwa

Fhitung < Ftabel, maka Ho diterima dan Ha ditolak,

dimana DER (Debt To Equity Ratio) tidak memiliki hubungan terhadap ROE (Return On Equity). Hasil uji thitung dengan ttabel menunjukkan bahwa

thitung < ttabel, maka Ho diterima dan Ha ditolak,

dimana DER (Debt To Equity Ratio) tidak memiliki hubungan terhadap ROE (Return On Equity). b. PT. Aneka Tambang, Tbk

Hasil perhitungan SPSS 12.0 diperoleh nilai koefesien korelasi (R) sebesar 0,122 atau 12,2% yang menunjukkan bahwa terdapat pengaruh positif yang lemah, sedangkan hasil koefesien determinasi (R2) sebesr 0,015 atau 1,5% menunjukkan bahwa DER (Debt To Equity Ratio) mempengaruhi 1,5% terhadap ROE (Return On

Equity) sedangkan sisanya sebesar 98,5% dipengaruhi variabel lainnya.

Hasil uji Fhitung dengan Ftabel menunjukkan bahwa

Fhitung < Ftabel, maka Ho diterima dan Ha ditolak,

dimana DER (Debt To Equity Ratio) tidak memiliki hubungan terhadap ROE (Return On Equity). Hasil uji thitung dengan ttabel menunjukkan bahwa

Saran

Berdasarkan simpulan di atas, dapat disarankan sebagai berikut :

1. Penggunaan modal yang berasal dari eksternal atau hutang jangka panjang agar dipergunakan secara efisien, untuk meningkatkan kemampulabaan perusahaan.

2. Hutang jangka panjang yang ada dapat digunakan untuk melakukan investasi kedalam bentuk aktiva tetap, dimana mempunyai jangka waktu pemakaian yang lama, sehingga investasi dalam bentuk aktiva tetap dapat dipergunakan untuk meningkatkan produktivitas produksi.

Bagi peneliti berikutnya diharapkan dapat menyempurnakan hasil penelitian ini.

DAFTAR PUSTAKA

A.M Dewi Astuti. 2004. Manajemen Keuangan Perusahaan. Penerbit Ghalia Indonesia, Jakarta.

Bambang Riyanto. 2001. Dasar-dasar Pembelanjaan

Perusahaan. Edisi 4, BPFE, Yogyakarta.

Block, Stanley B., and Geoffrey A. Hirt. 2005.

Foundations of Financial Management. 11th

edition, Newyork: McGraw Hill, Inc.

Brigham, Eugene F., Joel F Houston, and Dana Aberwald Clark. 2001. Fundamentals of Financial Management. 9th edition, Florida: Harcourt College Publiser.

Dermawan Sjahrial. 2006. Pengantar Manajemen

Keuangan. Penerbit Mitra Wacana Media, Jakarta.

Harahap, Sofyan Syafri. 2004. Analisis Kritis atas

Laporan Keuangan. PT Raja Grafindo Persada,

Jakarta.

Harahap, Sofyan Syafri. 2005. Teori Akuntansi. PT Raja Grafindo Persada, Jakarta.

Keown, Arthur J., John D. Martin, J. William Petty, and David F Scott Jr. 2003. Foundations of Finance :

The Logic and Practise of Financial Management.

New Jersey: Prentice Hall, Inc.

Lukman Syamsudin. 2004. Manajemen Keuangan: Konsep

Aplikasi dalam: Perencanaan, Pengawasan, dan Pengambilan Keputusan. PT Raja Grafindo

persada, Jakarta.

Manullang, M. 2005. Pengantar Manajemen Keuangan. Penerbit Andi, Yogyakarta.

Margaretha, Farah. 2005. Teori dan Aplikasi Manajemen

Keuangan: Investasi dan Sumber Dana Jangka Panjang. PT Grasindo, Jakarta.

Martono, dan D. Agus Harjito. 2003. Manajemen

Keuangan. Penerbit Ekonisia, Yogyakarta..

Munawir. 2001. Analisa Laporan Keuangan. Edisi 4, Liberty, Yogyakarta.

R. Agus Sartono. 2001. Manajemen Keuangan:Teori dan

Aplikasi. Edisi 4, BPFE, Yogyakarta.

Ridwan S. Sundjaja, dan Inge Barlian. 2003. Manajemen

Keuangan 2. Edisi 2, PT Prenhallindo, Jakarta.

Ross, Stephen A., Randolph W. Westerfield, and Jeffrey Jaffe. 2001. Corporate Finance. Fifth Edition, New york: Irwin Mc Graw Hill.

Simangunsong, A. O., E. Parulian S., dan J. Rindang KS. 2005. Pengantar Akuntansi I. Lembaga Penerbit FE UI, Jakarta.

Suad Husnan. 2001. Manajemen Keuangan : Teori dan

Penerapan (Keputusan Jangka Pendek). Edisi 4,

BPFE, Yogyakarta.

Sutrisno. 2005. Manajemen Keuangan: Teori, Konsep

dan Aplikasi. Penerbit Ekonisia, Yogyakarta.

Syafaruddin Alwi. 2000. Alat-alat Analisis dalam

Pembelanjaan. Edisi Ketiga, Penerbit Andi Offset,

Yogyakarta.

Van Horne, James C, and John M. Wachowicz Jr. 2001.

Fundamentals of Financial Management. 10th

edition, New Jersey: Prentice Hall.

Van Horne, James C, and John M.Wachowicz Jr. 2005.

Prinsip-prinsip Manajemen Keuangan.

Penerjemah: Dewi Fitriasari dan Deny Arnos Kwary. Salemba Empat, Jakarta.

Warren, Carl S., Reeve James M., and Fess Philip E. 2005. Accounting. 21th Edition, Ohio: Thomson. Weston, J.Fred, dan Thomas E. Copeland. 2002.

Manajemen Keuangan. Alih Bahasa: A.Jaka