21

Analisis Efektivitas Penerimaan Jasa Timbang Pada Jembatan

Timbang Dan Kontribusinya Terhadap PAD Kabupaten Sumbawa

Barat Pada Tahun 2012-2015

Syafruddin 1, Suprianto2, Heri Adekantari3 Fakultas Ekonomi & Manajemen Universitas Samawa

Program Studi Ekonomi Pembangunan Email : syafruddin@universitassamawa.ac.id

suprianto@universitassamawa.ac.id

Abstrak

Dari sumber-sumber Pendapatan Asli Daerah, salah satu sumber yang memiliki potensi cukup tinggi adalah retribusi daerah. Retribusi daerah merupakan penerimaan yang diperoleh dari sumber-sumber dalam wilayahnya sendiri yang dipungut berdasarkan peraturan daerah dan sesuai dengan peraturan perundang- undangan yang berlaku. Salah satu alternatif retribusi daerah yang turut memberikan kontribusi dan dapat meningkatkan Pendapatan Asli Daerah (PAD) adalah retribusi Jasa Timbang Jembatan Timbang yang digolongkam dalam salah satu jenis retribusi Jasa usaha Tujuan penelitian ini adalah untuk mengetahui efektivitas dan kontribusi penerimaan jasa timbang terhadap PAD Kabupaten Sumbawa Barat pada tahun 2012-2015. Jenis penelitian yang digunakan dalam penelitian ini adalah deskriptif kuantitatif. Data yang digunakan dalam penelitian ini adalah Data Kuantitatif dan Data kualitatif. Hasil penelitian ini telah membuktikan bahwa penerimaan retribusi jasa timbang Jembatan timbang sudah efektif namun kontribusi penerimaan terhadap PAD mengalami fluktuatif (naik- turun). Angka kontribusi baru mencapai 1 % dari keseluruhan penerimaan Pendapatan Asli Daerah.

Kata Kunci : Pendapatan Asli Daerah (PAD), Jasa Timbang, Retribusi, Efektifitas, Kontribusi

PENDAHULUAN

Pergerakan di bidang ekonomi saat ini membutuhkan adanya sarana dan prasarana yang baik untuk menunjang perkembangannya, khususnya sarana dan prasarana pada sistem transportasi. Untuk menciptakan sebuah sistem transportasi yang efisien dan handal perlu adanya pengendalian dan pengawasan dari pemerintah. Retribusi daerah yang merupakan pembayaran atas jasa atau pemberian ijin khusus yang disediakan dan/atau diberikan oleh Pemerinta Daerah kepada pribadi/badan, diharapkan dapat mendukung sumber pembiayaan daerah dalam menyelenggarakan pembangunan daerah, sehingga akan meningkatkan dan memeratakan perekonomian serta kesejahteraan masyarakat di daerahnya.

Kabupaten Sumbawa Barat merupakan salah satu dari Kabupaten/Kota yang berada di Provinsi Nusa Tenggara Barat. Kabupaten Sumbawa Barat merupakan kabupaten yang baru terbentuk sekitar tahun 2004 yang merupakan pemekaran dari

22

Kabupaten Sumbawa. Dengan kondisi tersebut mengharuskan untuk segera melaksanakan pembangunan fasilitas- fasilitas umum dan infrastruktur-infrastruktur perkantoran, yang akan membutuhkan dana yang cukup besar yang salah satunya bersumber dari Pendapatan Asli Daerah (PAD). Penerimaan Pendapatan Asli Daerah merupakan sumber penerimaan yang signifikan bagi pembiayaan rutin dan pembangunan di suatu daerah otonom. Jumlah penerimaan komponen pajak daerah dan retribusi daerah sangat dipengaruhi oleh banyaknya jenis pajak daerah dan retribusi daerah yang diterapkan serta disesuaikan dengan peraturan yang berlaku yang terkait dengan penerimaan kedua komponen tersebut

Adapun yang menjadi permasalahan dari beberapa daerah terutama daerah yang baru saja melakukan pemekaran seperti Kabupaten Sumbawa Barat yang otonominya baru saja terbentuk, jadi salah satu permasalahan daerah dalam pengelolaan keuangannya adalah pemerintah daerah Kabupaten Sumbawa Barat belum dapat optimal dalam melakukan penerimaan pendapatan asli daerahnya.

Hal tersebut menyebabkan daerah masih sangat tergantung terhadap pemerintah pusat, sehingga kemampuan daerah untuk mengembangkan potensi daerah yang mereka miliki menjadi sangat terbatas. Jadi salah satu penyebab rendahnya PAD dari suatu daerah bukanlah disebabkan karena secara structural daerah memang miskin atau tidak memiliki sumber-sumber keuangan yang potensial, tetapi lebih banyak disebabkan oleh Pemerintah Pusat. Selama ini sumber-sumber keuangan daerah yang potensial dikuasai oleh Pemerith Pusat, oleh karena itu pemerintah Kabupaten Sumbawa Barat harus berusaha bagaimana caranya mengoptimalkan penerimaan PAD guna mengurangi bantuan dari pemerintah pusat dalam membiayai pembangunan daerah Kabupaten Sumbawa Barat. Keadaan ini menyebabkan perlunya dilakukan suatu upaya untuk menggali potensi keuangan daerah dalam peningkatan pendapatan daerah. Kemampuan keuangan daerah harus ditingkatkan, maka daerah dituntut untuk lebih kreatif dan aktif didalam meningkatkan Pendapatan Asli Daerahnya.

Dari sumber-sumber Pendapatan Asli Daerah, salah satu sumber yang memiliki potensi cukup tinggi adalah retribusi daerah. Retribusi daerah merupakan penerimaan yang diperoleh dari sumber-sumber dalam wilayahnya sendiri yang dipungut berdasarkan peraturan daerah dan sesuai dengan peraturan perundang-undangan yang berlaku. Untuk pembiayaan pengeluaran daerah dalam melaksanakan tugas pemerintahan dan pembangunan mengakibatkan adanya pemungutan berbagai jenis retribusi daerah yang berkaitan dengan berbagai aspek kehidupan masyarakat.

Salah satu alternatif retribusi daerah yang turut memberikan kontribusi dan dapat meningkatkan Pendapatan Asli Daerah (PAD) adalah retribusi Jasa Timbang Jembatan Timbang yang digolongkam dalam salah satu jenis retribusi Jasa usaha. Jembatang timbang merupakan kekayaan daerah yang digunakan sebagai alat untuk menimbang hasil pertanian, peternakan, perikanan, kelautan, kehutanan, tambang dan lain-lain. Banyaknya pengguna jembatan timbang membuat retribusi jasa timbang memiliki potensi dalam menyumbang peningkatan PAD Kabupaten Sumbawa Barat.

Melalui Peraturan Daerah Kabupaten Sumbawa Barat Nomor 18 Tahun 2007 tentang Retribusi Pemakaian Kekayaan Daerah, pemungutan jasa timbang jembatan

23

timbang di Kabupaten Sumbawa Barat telah memiliki dasar hukum yang jelas dan kuat sehingga harus dipatuhi oleh masyarakat dan pihak terkait lainnya. Pihak yang menjadi potensi pengguna Jembatan Timbang adalah pelaku bisnis atau pengusaha. Penetapan tarif pungutan jasa timbang Jembatan Timbang telah ditetapkan berdasarkan Peraturan Daerah Kabupaten Sumbawa Barat Nomor 18 Tahun 2007 tentang Retribusi Pemakaian Kekayaan Daerah “Tarif Jasa Timbang Jembatan Timbang Sebesar Rp 1.000 / Tonase. Pada tahun 2005 hingga 2010 di Kabupaten Sumbawa Barat telah terjadi peningkatan jumlah pengusaha dari 1.131 Usaha.

Dari beberapa pemaparan di atas, maka penulis terarik untuk melakukan penelitian dengan judul “Analisis Efektivitas Penerimaan Jasa Timbang pada Jembatan Timbang Dan Kontribusinya Terhadap PAD Kabupaten Sumbawa Barat Pada Tahun 2012-2015”.

KAJIAN PUSTAKA Keuangan Daerah

Keuangan Daerah adalah semua hak dan kewajiban daerah dalam rangka penyelenggaraan pemerintahan daerah yang dapat dinilai dengan uang, termasuk di dalamnya segala bentuk kekayaan yang berhubungan dengan hak dan kewajiban daerah, dalam kerangka anggaran pendapatan dan belanja daerah (APBD). Oleh karena itu, pengertian keuangan daerah selalu melekat dengan pengertian APBD, yaitu: suatu rencana keuangan tahunan daerah yang ditetapkan berdasarkan peraturan. Selain itu, APBD merupakan salah satu alat untuk meningkatkan pelayanan publik dan kesejahteraan masyarakat sesuai dengan tujuan otonomi daerah yang luas, nyata dan bertanggung jawab. Dari definisi Keuangan Daerah tersebut melekat 4 (empat) dimensi, yaitu;

1. Adanya dimensi hak dan kewajiban 2. Adanya dimensi tujuan dan perencanaan

3. Adanya dimensi penyelenggaraan dan pelayanan publik dan

4. Adanya dimensi nilai uang dan barang (investasi dan inventarisasi) PajakDaerah

Menurut Undang-undang Nomor 18 Tahun 1997 tentang Pajak dan Retribusi Daerah sebagaimana telah diubah dengan Undang-undang Nomor 34 Tahun 2000 dan terakhir diubah dengan Undang-undang Nomor 28 Tahun 2009, yang dimaksud dengan Pajak Daerah adalah Pajak Daerah, yang selanjutnya disebut Pajak, adalah kontribusi wajib kepada Daerah yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan Daerah bagi sebesar-besarnya kemakmuran rakyat.

Jenis-jenis Pajak Daerah, menurut Undang-undang Nomor 28 Tahun 2009 tentang perubahan Undang-undang Nomor 34 Tahun 2000 dan Undang-undang Nomor 18 Tahun 1997 tentang pajak daerah dan retribusi daerah dibagi menjadi dua jenis pajak daerah, yaitu Pajak Propinsi dan Pajak Kabupaten atau Kota (Siahaan, 2013).

24 Retribusi Daerah dan Ruang Lingkupnya

Menurut Undang-undang Nomor 18 Tahun 1997 tentang Pajak dan Retribusi Daerah sebagaimana telah diubah dengan Undang-undang Nomor 34 Tahun 2000 dan terakhir diubah dengan Undang-undang Nomor 28 Tahun 2009, yang dimaksud dengan Retribusi Daerah, yang selanjutnya disebut Retribusi, adalah pungutan Daerah sebagai pembayaran atas jasa atau pemberian izin tertentu yang khusus disediakan dan/atau diberikan oleh Pemerintah Daerah untuk kepentingan orang pribadi atau Badan.

Perbedaan utama retribusi dari pajak adalah pada retribusi terdapat kontra-prestasi langsung.Hal tersebut berarti pihak pembayaran retribusi melakukan pembayaran karena ditujukan untuk memperoleh prestasi tertentu dari pemerintah misalnya untuk mendapatkan izin atas usaha tertentu.Pungutan atas retribusi diberikan atas pembayaran berupa jasa atau pemberian izin tertentu yang diberikan oleh pemerintah kepada orang pribadi atau badan.

Berdasarkan Undang-undang Nomor 28 Tahun 2009 tentang perubahan Undang-undang Nomor 34 Tahun 2000 dan Undang-undang Nomor 18 Tahun 1997 tentang pajak daerah dan retribusi daerah. Retribusi Daerahdibagi menjadi tiga golongan yaitu : Retribusi Jasa Umum, Retribusi Jasa Usaha, Retribusi Perizinan Tertentu (Siahaan, 2013).

Jasa Timbang Jembatan Timbang

Retribusi jasa timbang yang selanjutnya disebut jasa timbang adalah pungutan daerah sebagai pembayaran atas jasa penggunaan kekayaan daerah yang khusus disediakan dan/atau diberikan oleh pemerintah daerah untuk kepentingan orang pribadi atau badan.Peraturan Daerah Kabupaten Sumbawa Barat Nomor 8 Tahun 2007, Retribusi pemakaian kekayaan daerah adalah pemungutan uang yang dikenakanpada setiap wajib retribusi atau pemakaian atau pemanfaatan kekayaan daerah yang berdampak pada penurunan kualitas lingkungan ekonomi dan pengurangan umur pemakaian kekayaan daerah.

Adapun proses pelaksanaan pungutan jasa timbang dan yang terlibat lansung di dalamnya sesuai peraturan daerah Kabupaten Sumbawa Barat nomor 18 tahun 2007 Bab I Ayat 1 tentang pemakaian kekayaan daerah yaitu:

1. Daerah adalah Kabupaten Sumbawa Barat

2. Pemerintah daerah adalah Bupati/Wakil Bupati beserta perangkat daerah lainnya sebagai unsur penyelenggara pemerintahan daerah

3. Kepala daerah adalah bupati Sumbawa Barat

4. Pejabat adalah pegawai yang diberi tugas tertentu di bidang pengelolaan keuangan daerah sesuai dengan perturan perundang- undangan yang berlaku. 5. Kekayaan daerah adalah asset yang dimiliki pemerintah daerah baik yang

melalui bantuan maupun yang dibeli melalui anggaran pendapatan dan belanja daerah Kabupaten Sumbawa Barat dan atau yang diserahkan bersamaan dengan penyerahan urusan Pemerintah daerah.

25

6. Kepala Satuan Kerjaq Perangkat Daerah (SKPD) tugas pokok dan fungsinya membidang pendapatan daearah

7. Pihak ketiga adalah badan usaha dan atau perorangan yang melakukan usaha di luar organisasi pemerintah daearah antara laian Perseroan terbatas, perseroan komanditer, perorangan laiannya

8. Retribusi jasa usaha, adalah jasa yang disediakan oleh pemerintah dengan menganut prinsip-prinsip komersial karena pada dasarnya dapat pula disediakan oleh sector swasta

9. Pemungutan adalah suatu rangkaian kegiatan mulai dari penghimpunan data-data dan obyek retribusi, ketentuan besar retribusi yang terhitung sampai kegiatan penagihan retribusi kepada wajib retribusi serta pengawasan penyetorannya.

METODE Jenis Penelitian

Jenis penelitian yang digunakan dalam penelitian ini adalah deskriptif kuantitatif yaitu: Penelitian yang dilakukan dengan menjelaskan atau menggambarkan variabel masa lalu dan sekarang (sedang terjadi) yang menjadi fenomena di wilayah kajian dengan prosedur penelitian yang menghasilkan data berupa angka-angka sebagai pengukuran objek yang diamati(Arikunto.1998). Variabel yang terlibat dalam penelitian ini yaitu penerimaan retribusi jasa timbang jembatan timbang yang merupakan salah satu sumber pembentuk Pendapatan Asli Daerah (PAD) Kabupaten Sumbawa Barat dari tahun 2012 hingga tahun 2015.

Jenis dan Sumber Data

Data Kuantitatif, yaitu data yang berupa angka-angka atau data kualitatif yang diangkakan atau scoring (Sugiyono,2010). Data kuantitatif yang digunakan dalam penelitian ini adalah target dan realisasi penerimaan penerimaan Jasa Timbang dan target dan realisai penerimaan PAD Kabupaten Sumbawa Barat tahun 2012 - 2015. Data kualitatif yaitu data yang berbentuk kata, kalimat, skema dan gambar. Data kualitatif yang digunakan dalam penelitian ini adalah gambaranatau penjelasan mengenai masalah yang diteliti.

Sumber data yang digunakan dalam penelitian ini adalah data skunder yaitu data yang diperoleh dari instansi terkait yang berhubungan dengan penelitian ini. Data sekunder yang diambil yaitu data Pendapatan Asli Daerah (PAD) dan data realisasi penerimaan retribusi jasa timbang Jembatan Timbang di Dinas Pendapatan Pengelolaan Keuangan dan Aset Daerah (DPPKAD) Kabupaten Sumbawa Barat tahun 2012 - 2015.

Teknik Analisis Data

Efektivitas menurut Jones dan Pendlebury (1996) adalah suatu ukuran keberhasilan atau kegagalan dari organisasi dalam mencapai suatu tujuan. Mahmudi (2010:143) menyatakan bahwa efektivitas merupakan hubungan antara keluaran dengan tujuan atau sasaran yang harus dicapai. Dikatakan efektif apabila proses

26

kegiatan mencapai tujuan dan sasaran akhir kebijakan. Untuk menghitung efektivitas retribusi jasa timbang dari tahun 2012 – 2015 adalah sebagai berikut :

Efektifitas = Jumlah Target yang Terealisasi / Target retribusi jasa timbang x 100 % Semakin tinggi rasio efektivitas maka menggambarkan kinerja daerah yang semakin baik demikian juga sebaliknya. (Abdul Halim, 2004 : 285). Standar ukuran efektif menurut Masrizal Manajemen Keuangan Daerah tahun 2008 mengatakan tingkat efektifitas dapat dikategorikan sebagai mana dalam tabel berikut:

Tabel. 1 Klasifikasi Kriteria Nilai Efektivitas

NO SKOR KRITERIA

1 0% Sampai dengan 25 % Tidak efektif

2 25 % Sampai dengan 50 % Cukup efektif

3 50 % Sampai dengan 75% Efektif

4 75 % Sampai dengan 100% Sangat efektif

Sumber: Masrizal, 2008 Kontribusi

Untuk mengetahui Kontribusi Pajak Daerah dan Retribusi daerah dalam Rangka Pembiayaan Daerah Kabupaten Sumbawa dalam penelitian ini dilakukan dengan menggunakan metode kontribusi dengan rumus (Hadi, 2010).

Pn = QXn / QYn x 100 % Dimana :

Pn =Peranan Retribusi penggunaan kekayaan daerah (%) QX = Realisasi Penerimaan Retribusi Jasa Timbang (Rp) QY = Realisasi Penerimaan PAD (Rp)

n = tahun tertentu

HASIL DAN PEMBAHASAN

Realisasi Penerimaan Jasa Jembatan Timbang

Penelitian ini bertujuan untuk mengetahui efektipitas penerimaan jasa timbang jembatan timbang dan seberapa besar kontribusinya terhadap Pendapatan Asli Daerah (PAD) Kabupaten Sumbawa Barat selama empat tahun mulai dari tahun 2011 sampai dengan tahun 2015. pembahasan hal tersebut berdasarkan data yang sebenarnya, yaitu dari data realisasi Pendapatan Asli Daerah (PAD) dan data target dan realisasi Pendapatan jasa timbang Jembatan Timbang dari tahun 2012 sampai tahun 2015.

27

Sebelum melihat berapa tingkat efektifitas penerimaan jasa timbang jembatan timbang dan kontribusinya terhadap Pendapatan Asli Daerah (PAD) di Kabupaten Sumbawa barat tahun 2012-2015, peneliti menjabarkan data realisasi penerimaan jasa jembatan timbang di Kabupaten Sumbawa Barat pada tahun 2012-2015 yang diperoleh dari Dinas Pendapatan Pengelolaan Keuangan dan Aset (DPPKA) Kabupaten Sumbawa Barat.

Tabel 2. Realisasi Penerimaan Jasa Jembatan Timbang No Tahun Realisasi Penerimaan

Jasa Jembatan Timbang 1. 2012 Rp. 211.181.000 2. 2013 Rp. 291.943.000 3. 2014 Rp. 236.802.000 4. 2015 Rp. 291.990.000 Total Realisasi Rp. 1.025.970.000 Sumber : DPPKA Kabupaten Sumbawa Barat, 2017

Dari tabel diatas, realisasi dari tahun ketahun mengalami naik turun. Tahun 2012 realisasi penerimaan jasa jembatan timbang sebesar Rp. 211.181.000, tahun 2013 realisasi penerimaan jasa jembatan timbang sebesar Rp.291.943.000, dimana angka ini naik dibandingkan realisasi tahun 2012. Tahun 2014 realisasi penerimaan jasa jembatan timbang sebesar Rp.236.802.000, dimana angka ini mengalami penurunan dibandingkan realisasi tahun 2013, dan realisasi penerimaan jasa jembatan timbang tahun 2015 sebesar Rp.291.990.000, angka ini mengalami peningkatan dibandingkan tahun 2014.

Target Penerimaan Jasa Jembatan Timbang

Target penerimaaan jasa jembatan timbang adalalah kemampuan dasar penerimaan pungutan daerah sebagai pembayaran atas jasa penggunaan kekayaan daerah yang khusus disediakan dan/atau diberikan oleh pemerintah daerah untuk kepentingan orang pribadi atau badan. Target penerimaan jasa jembatan timbang di Kabupaten Sumbawa Barat tahun 2012-2015 dapat dilihat pada tabel 3 berikut:

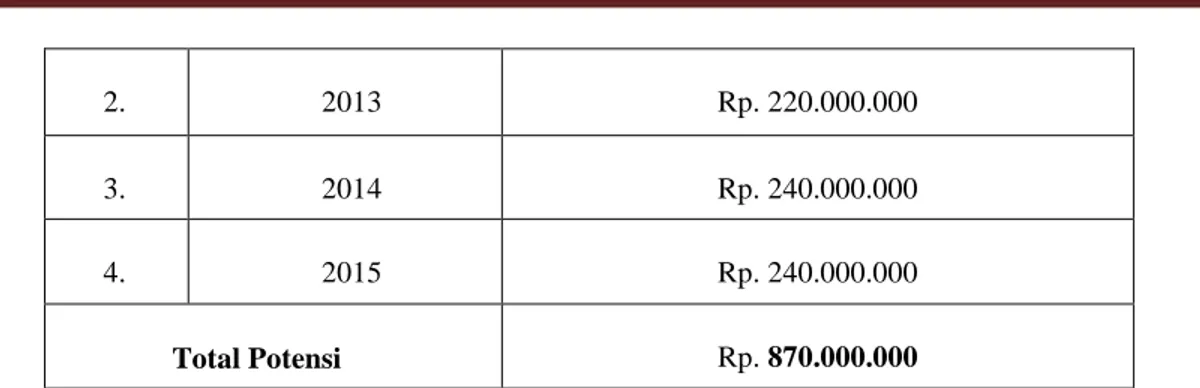

Tabel 3. Target Penerimaan Jasa Jembatan Timbang

No Tahun Target Penerimaan Jasa Jembatan Timbang

28

2. 2013 Rp. 220.000.000

3. 2014 Rp. 240.000.000

4. 2015 Rp. 240.000.000

Total Potensi Rp. 870.000.000

Sumber : DPPKA Kabupaten Sumbawa Barat, 2017

Target penerimaan jasa jembatan timbang mengalami peningkatan tiap tahunnya. Tahun 2012 besarnya target penerimaan dari jasa jembatan timbang sebesar Rp.170.000.000, Tahun 2013 mengalami peningkatan sebesar Rp.220.000.000, Tahun 2014 mengalami peningkatan sebesar Rp.240.000.000 dan tahun 2015 jumlahnya sama dengan tahun 2014 sebesar Rp.240.000.000. Peningkatan target penerimaan jasa jembatan timbang tiap tahunnya kecuali tahun 2015 yang tetap seperti tahun 2014.

Hasil Analisis Data

Analisis Efektivitas Penerimaan Jasa Jembatan Timbang

Efektivits penerimaan jasa jembatan timbang adalah perbandingan realisasi dan potensi penerimaan jasa jembatan timbang di Kabupaten Sumbawa Barat tahun 2012-2015. Adapun hasil perhitungan efektivitas penerimaan jasa jembatan timbang tahun 2012-2015 adalah sebagai berikut.

Tabel 4. Hasil Perhitungan Efektifitas Penerimaan Jasa Jembatan Timbang No Tahun Rasio Efektifitas (%) Keterangan

1 2012 124,22 % Sangat Efektif

2 2013 132,70 % Sangat Efektif

3 2014 98,67 % Sangat Efektif

4 2015 121,66 % Sangat Efektif

Rata-Rata Rasio 118,61 % Sangat Efektif Sumber : Data Sekunder, Diolah, 2017

Dari tabel diatas terlihat bahwa efektivitas penerimaan jasa jembatan timbang di Kabupaten Sumbawa Barat Tahun 2012-2015 sangat efektif. Dilihat dari sisi efektivitas penerimaan jasa timbang jembatan timbang selama tahun 2012-2015 mengalami fluktuasi, ada yang naik bahkan ada yang turun. Namun setiap tahunnya efektivitas melebihi 100% kecuali pada tahun 2014 turun sebesar 98,67%. Penurunan efektivitas penerimaan jasa timbang jembatan timbang disebabkan oleh rusaknya infrastruktur jalan di beberapa desa di kabupaten Sumbawa barat akibat banjir bandang yang terjadi pada akhir 2013. Yang berakibat mobil-mobil tidak biasa melalui jembatan timbang karena akses jalan rusak. Efektivitas tertinggi terjadi pada tahun 2013 sebesar 132,70%, hal ini terjadi karena meningkatnya jumlah usaha ekspedisi pengiriman barang dan hasil tambang di Kabupaten Sumbawa Barat dan beberapa kabupaten lainnya seperi Kabupaten Sumbawa, Kabupaten Dompu dan Kabupaten Bima

29

Efektivitas penerimaan jasa timbang jembatan timbang adalah perbandingan antara realisasi dan target penerimaan jasa timbang. Realisasi penerimaan dikatakan baik apabila lebih besar dari potensinya atau mendekati target yang ada. Semakin tinggi efektivitas penerimaan jasa jembatan timbang, semakin efektif pelaksanaan penerimaan jasa jembatan timbang. Efektivitas menggambarkan kemampuan pemerintah daerah dalam merealisasikan penerimaan jasa timbang yang dianggarkan dibandingkan dengan target yang ditetapkan berdasarkan target riil daerah. Kemampuan daerah dalam melaksanakan tugas dikategorikan efektif apabila rasio yang dicapai minimal sebesar 1 (satu) atau 100%.

Pelaksana Efektivitas menggambarkan kemampuan pemerintah daerah dalam merealisasikan penerimaan jasa timbang yang dianggarkan dibandingkan dengan target yang ditetapkan berdasarkan potensi riil daerah. Kemampuan daerah dalam melaksanakan tugas dikategorikan efektif apabila rasio yang dicapai minimal sebesar 1 (satu) atau 100%.an pemungutan retribusi jasa jembatan timbang dilakukan oleh Dinas Pendapatan Pengelolaan Keuangan dan Aset (DPPKA) Kabupaten Sumbawa Barat., telah dilakukan sesuai dengan ketetapan undang-undang dan peraturan yang berlaku. Penetapan tarif pungutan jasa jembatan timbang telah ditetapkan berdasarkan Peraturan Daerah Kabupaten Sumbawa Barat Nomor 18 Tahun 2007 yang mengatur tentang Retribusi Pemakaian Kekayaan Daerah.

Menurut sumber dari DPPKA selama ini pelaksanaan pemungutan retribusi jasa jembatan timbang tidak terjadi permasalahan berarti, misalnya keberatan hingga mengajukan banding ke pengadilan.

Analisis Kontribusi Retribusi Jasa Jembatan Timbang

Perhitungan kontribusi penerimaan jasa jembatan timbang kabupaten Sumbawa Barat dilakukan dengan menggunakan data realisasi penerimaan jasa jembatan timbang dan realisasi penerimaan pendapatan asli daerah dari tahun 2012 hingga tahun 2015. Adapun hasil perhitungannya dapat dilihat dibawah ini.

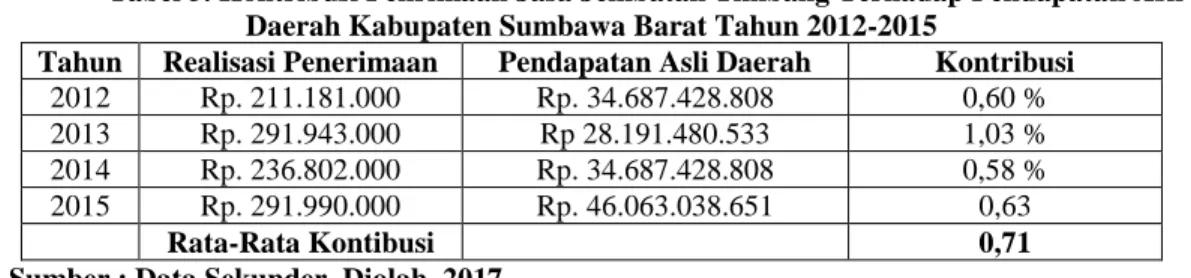

Tabel 5. Kontribusi Penrimaan Jasa Jembatan Timbang Terhadap Pendapatan Asli Daerah Kabupaten Sumbawa Barat Tahun 2012-2015

Tahun Realisasi Penerimaan Pendapatan Asli Daerah Kontribusi

2012 Rp. 211.181.000 Rp. 34.687.428.808 0,60 %

2013 Rp. 291.943.000 Rp 28.191.480.533 1,03 %

2014 Rp. 236.802.000 Rp. 34.687.428.808 0,58 %

2015 Rp. 291.990.000 Rp. 46.063.038.651 0,63

Rata-Rata Kontibusi 0,71

Sumber : Data Sekunder, Diolah, 2017

Dari perhitungan tabel diatas dapat dilihat bahwa kontribusi jasa jembatan timbang terhadap PAD Kabupaten Sumbawa Barat dari tahun 2012-2015 mengalami fluktuasi. Rata-rata kontribusi pertahunnya adalah 0,71%.

Berdasarkan penelitian yang dilakukan, kontribusi penerimaan jasa jembatan timbang terhadap pendapatan asli daerah ternyata mengalami fluktuatif (naik-turun) hal ini berbanding terbalik dengan realisasi yang mengalami peningkatan pertahunnya. Angka kontribusi yang baru mencapai 1 % dari keseluruhan penerimaan pendapatan asli daerah menandakan bahwa kontribusinya sangat kurang. Hal ini

30

menunjukkan ada sumber penerimaan jasa lainnya yang berkontribusi besar pada peningkatan pendapatan asli daerah Kabupaten Sumbawa Barat setiap tahunnya. Dimungkinkan ada sumber penerimaan jasa lain yang tingkat pertumbuhannya lebih tinggi dan potensial berkontribusi pada pendapatan asli daerah.

Pada tahun 2013 Pendapatan Asli Daerah mengalami penurunan hal ini terjadi karena tidak terpenuhinya beberapa target pajak dan retribusi akibat dari banjir yang melanda Sumbawa Barat, contohny: usaha perhotelan, restoran dan tempat hiburan terpaksa menghentikan usaha karena kondisi alam yang tidak mungkin untuk dijalankan serta membutuhkan waktu untuk merenovasi. Akibatnya pemerintah tidak maksimal menarik pajak dan retribusi pada pengusaha yang secara otomatis Pendapatan Asli Daerah Kabupaten Sumbawa Barat pada tahun 2013 turun sebesar Rp 28.191.480.533. jika dibandingkan dengan Pendapatan Asli Daerah tahun 2012 sebesar Rp. 34.687.428.808. Pendapatan Asli Daerah tahun 2014 sebesar Rp. 34.687.428.808. da pendapatan tertinggi terjadi pada tahun 2015 mencapai Rp. 46.063.038.651.

KESIMPULAN

Berdasarkan hasil analisis efektivitas dan kontribusi penerimaan jasa timbang jembatan timbang terhadap Pendapatan Asli Daerah (PAD) maka dapat ditarik kesimpulan sebagai berikut :

1. Realisasi penerimaan jasa jembatan timbang di Kabupaten Sumbawa Barat pada tahun 2012-2015 mengalami fluktuasi, realisasi penerimaan jasa jembatan timbang paling tinggi terjadi pada tahun 2015 dan terendah pada tahun 2012. 2. Efektivitas penerimaan jasa jembatan timbang selama tahun 2012-2015

mengalami fluktuasi, ada yang naik bahkan ada yang turun. Namun setiap tahunnya efektivitas melebihi 100% kecuali pada tahun 2014 sebesar 98,67%. Efektivitas tertinggi terjadi pada tahun 2013 sebesar 132,70%.

3. Kontribusi penerimaan jasa jembatan timbang terhadap pendapatan asli daerah ternyata mengalami fluktuatif (naik-turun) hal ini berbanding terbalik dengan target penerimaan yang mengalami peningkatan pertahunnya. Angka kontribusi yang baru mencapai 1 % dari keseluruhan penerimaan pendapatan asli daerah. Hal ini menunjukkan ada sumber penerimaan jasa lainnya yang berkontribusi besar pada peningkatan pendapatan asli daerah Kabupaten Sumbawa Barat setiap tahunnya.

REKOMENDASI

1. Pihak DPPKAD harus melakukan pendataan bekerjasama dengan dinas perhubungan untuk menghitung kembali potensi sebagaimana aturan yang berlaku. DPPKAD juga perlu melakukan pengecekan di lokasi jembatan timbang guna mengetahui kondisi kekinian.

2. Pemerintah Kabupaten Sumbawa Barat perlu mempertimbangkan kembali tentang proses penimbangan kedaraan yang hanya diberlakukan bagi kendaraan yang berasal dari dalam daerah saja, tetapi harus juga diberlakukan untuk

31

kendaraan yang berasal dari luar daerah seperti dari pulau Lombok yang juga melintasi wilayah Kabupaten Sumbawa Barat, karena selain dapat mengurangi kualitas kekayaan daerah seperti jalan daerah, juga dapat menambah potensi pendapatan daerah.

3. Pengusaha, masyarakat dan stakeholder lain perlu bersama-sama mengembangkan usaha jasa transportasi agar dapat meningkatkan pendapatan asli daerah.

DAFTAR RUJUKAN

Gomes, Stevanus J. Dan Victor Pattiasina. 2011. Analisis Kontribusi Pajak Daerah dan Retribusi Daerah Terhadap Pendapatan Asli Daerah di Kabupaten Maluku Tenggara.Aset : Volume 13, Nomor 2, Halaman 175- 183.

Halim Abdul, 2004. Manajemen Keuangan Daerah. Edisi Revisi. Bunga Rampai. Mosal 2013.Efektivitas Kontribusi Pajak Parkir Terhadap Pendapatan Asli Daerah

(PAD) Dan Penerapan Akuntansi Di Kota Manado.

Riduansyah, 2003.Kontribusi Pajak Daerah dan Retribusi Daerah Terhadap Pendapatan Asli Daerah dan Anggaran pendapatan Belanja Daerah Guna Mendukung Pelaksanaan Otonomi Daerah.

Siahaan, Marihot Pahala. 2013. Pajak Daerah dan Retribusi Daerah Berdasarkan Undang-Undang Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah. Rajawali Pers : Jakarta.

Sugiyono, 2010. Metode Penelitian Kombinasi. Bandung : Alfabeta

Taluke .2013. Analisis Kontribusi Pajak Daerah Dan Retribusi Daerah pada Pendapatan Asli Daerah di Kabupaten Halmahera Barat.