BAB II

KAJIAN PUSTAKA

A. Penjualan

Basu Swastha dalam Rangkuti (2009), penjualan merupakan tujuan utama dilakukan kegiatan perusahaan. Perusahaan, dalam menghasilkan barang/jasa, mempunyai tujuan akhir yaitu menjual barang/jasa tersebut kepada masyarakat. Oleh karena itu, penjualan memegang peranan penting bagi perusahaan agar produk yang dihasilkan oleh perusahaan dapat terjual dan memberikan penghasilan bagi perusahaan. Penjualan yang dilakukan perusahaan bertujuan untuk menjual barang/jasa yang diperlukan sebagi sumber pendapatan untuk menutup semua ongkos guna memperoleh laba.

Penjualan adalah pemindahan hak milik atas barang atau pemberian jasa yang dilakukan penjualan kepada pembeli dengan harga yang disepakti bersama dengan jumlah yang dibebankan kepada pelanggan dalam penjualan barang/jasa dalam suatu periode akuntansi. Menurut Matz dan Usry dalam Rangkuti (2009), menyatakan bahwa penjualan merupakan pengalihan hak milik atas barang dengan imbalan uang sebagai gantinya dengan persetujuan untuk meyerahkan barang kepada pihak lain dengan menerima pembayaran. Keberhasilan usaha penjualan dapat dilihat dari volume penjualan yang didapat. Dengan kata lain, apakah usaha dapat laba atau tidak, sangat tergantung kepada keberhasialan penjualan itu.

B. Akuntansi

Definisi menurut American Accounting Association (AAA), tahun 1966, dalam A Statement Of basic Accounting Theory dalam Suharli (2006) menyatakan bahwa AAA merumuskan pengertian akuntansi sebagai proses. Proses itu meliputi identifikasi, pengukuran, dan pengkomunikasian informasi ekonomi, yang memungkinkan penilaian dan pengambilan keputusan yang berharga oleh pengguna informasi.

Sedangkan menurut AICPA, dalam APB Opinion No. 4 tahun 1970, dalam Suharli (2006) menyatakan bahwa akuntansi diartikan sebagai aktifitas jasa yang berfungsi untuk menghasilkan informasi yang bersifat angka, terutama tentang finansial dari suatu unit entitas ekonomi, yang dimaksudkan menentukan pilihan yang dianggap memiliki dasar yang kuat dibandingkan jika kita mengambil pilihan yang lain.

Perkembangan bisnis yang memasuki era informasi (Kaplan dan Norton, 1996) menuntut perluasan akuntansi terus menerus (Warren, et. al. 2004) dalam Suharli (2006), menyatakan bahwa akuntansi diartikan sebagai suatu sistem informasi. Sistem informasi merupakan bagian dari sistem bisnis keseluruhan di era informasi. Kesenjangan perolehan informasi (asymmetry information) dapat berakibatpada perubahan kesejahteraan orang banyak. Dengan demikian akuntansi dibutuhkan di setiap denyut bisnis di era informasi ini.

C. Metode FIFO (First In First Out)

Menurut Kuswadi (2006), menyatakan bahwa metode FIFO (First In First Out) mengansumsikan barang dalam persediaan yang pertama dibeli

mengharuskan bahwa setiap pengeluaran harus dipenuhi terlebih dulu dari sisa stok yang masuknya paling dulu dan jika belum mencukupi, baru dipenuhi dari barang yang masuk berikutnya.

D. Bahasa Pemrograman C#

Menurut Nugroho (2010), bahasa pemrograman C# (dibaca: C-sharp) dirancang oleh Microsoft Corp. sebagai bahasa pemrograman yang sangat berdaya-guna, aman (scure), serta mudah digunakan. Sebagai bagian dari platform .NET, bahsa pemrograman C# dirancang sedemikian rupa untuk bekerja dengan sangat baik di atas framework .NET yang mampu diunakan untuk menulis perangkat lunak handal demi layanan yang cepat. Bahasa pemrograman C# juga dapat diguakan untuk mengembangkan aplikasi sarana bergerak (mobile application), aplikasi berbasis Web (Web-based application), serta aplikasi-aplikasi berskala besar (enterprise). Spesifikasi awal bahasa pemrograman C# pada awalnya ditulis oleh Anders Hejsberg dan Scoot Wiltamuth dari Microsoft Corp. Dengan menggunakan bahasa pemrograman C# kita dapat mengembangkan logika aplikasi yang rumit seperti yang dapat dilakukan menggunakan bahasa keluarga C, namun juga dapat membuat antarmuka pengguna yang „ramah‟ terhadap pengguna aplikasi (user friendly), serta dapat mengakses sistem basis data relation (RDBMS- Relational Database Management System) dengan cara yang relatif mudah.

E. SQL

(www.school.com). SQL menyediakan Data Definion Language (DDL) dan Data Manipulation Language (DML). Walaupun dalam beberapa bagian saling berkaitan, perintah DDL memungkinkan kita membuat dan mendefinisikan tabel (Create Table), dan indeks (Create Index). Sebaliknay, perintah DML memungkinkan kita memanipulasi data dan membangun query untuk mengambil data (Select) beberapa tabel, menyisipkan (Insert) data baru, memperbaiki (Update) data, dan menghapus (Delete) data.

F. Database Management System (DBMS)

Menurut Kadir (2009), DBMS (Database Management System) adalah suatu perangkat lunak yang ditunjukkan untuk menangani penciptaan, pemeliharaan, dan pengendalian akses data. Dengan menggunakan perangkat lunak ini pengelolaan data menjadi mudah dilakukan. Selain itu perangkat lunak ini juga menyediakan berbagai peranti yang berguna., misalnya peranti yang memudahkan dalam membuat berbagai bentuk laporan.

G. Data Flow Diagram (DFD)

Menurut Rosa dan Shalahuddin (2013), Data Flow Diagram (DFD) awalnya dikembangkan oleh Chris Gane dan Tris Sarson pada tahun 1979 yang termasuk dalam structured System analysis and Methodology (SSADM) yang ditulis oleh Chris Gane dan Tris Sarson. Sistem yang dikembangkan ini berbasis pada dekomposisis fungsional dari sebuah sistem.

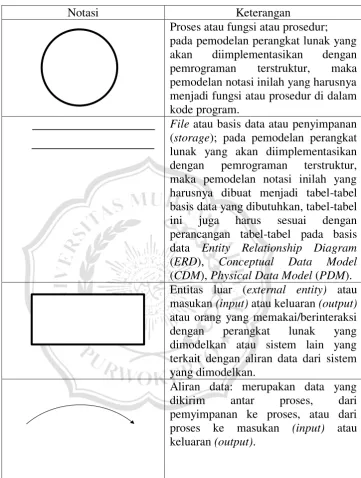

Tabel 1. Notasi-notasi pada DFD (Edward Yourdon dan Tom DeMarco)

Notasi Keterangan

Proses atau fungsi atau prosedur; pada pemodelan perangkat lunak yang akan diimplementasikan dengan pemrograman terstruktur, maka pemodelan notasi inilah yang harusnya menjadi fungsi atau prosedur di dalam kode program.

File atau basis data atau penyimpanan (storage); pada pemodelan perangkat lunak yang akan diimplementasikan dengan pemrograman terstruktur, maka pemodelan notasi inilah yang harusnya dibuat menjadi tabel-tabel basis data yang dibutuhkan, tabel-tabel ini juga harus sesuai dengan perancangan tabel-tabel pada basis data Entity Relationship Diagram (ERD), Conceptual Data Model (CDM), Physical Data Model (PDM). Entitas luar (external entity) atau masukan (input) atau keluaran (output) atau orang yang memakai/berinteraksi dengan perangkat lunak yang dimodelkan atau sistem lain yang

Beberapa penelitian yang berkaitan dengan penelitian ini diantaranya: 1. Fauziah (2015), telah merancang Sistem Informasi Akuntansi Simpan

Penjurnalan, Prosedur Pembuatan Laporan. Dengan dirancangnya Sistem Informasi akuntansisimpan pinjam maka dapat meminimalisasikan atau menghilangkan kendala-kendala yang terjadi pada yang sudah ada, yaitu: a. Dengan komputerisasi diharapkan proses pengolahan data dapat lebih

cepat dan lebih baik dibandingkan dengan sistem pengolahan sebelumnya dan menghasilkan informasi yang lebih akurat dengan resiko kesalahan sekecil mungkin.

b. Dengan komputerisasi diharapkan sistem pengarsipan dapat lebih baik dan keamanan data lebih terjamin, karena data tersebut disimpan dalam suatu database di dalam komputer.

c. Sistem informasi ini akan menghasilkan pembuatan laporan yangdisesuaikan dengan standard akuntansi.

2. Sirait (2015), telah Merancang Bangun Sistem Informasi Akuntansi aktiva Tetap Studi Kasus PT Sumber Indah Lestari (Dan+Dan) berbasis web. Analisis sistem yang diterapkan pada kasus ini adalah Sistem Pembelian Aktiva Tetap, Perbaikan Aktiva Tetap, Penghapusan Aktiva Tetap, Mutasi Aktiva Tetap. Dengan dirancangnya sistem ini maka dapat menghasilkan beberapa kesimpulan yaitu:

a. Memudahkan staff akunting dalam pembuatan laporan total aktiva tetap, mutasi aktiva tetap, perbaikan aktiva tetap, dan penghapusan aktiva tetap.

b. Mempercepat waktu dalam pembuatan laporan aktiva tetap yang dilakukan oleh staff akunting.

c. Koordinator dan manager juga dapat mengakses laporan aktiva tetap dimana dan kapan saja, karena sistem aktiva tetap ini berbasis web. 3. Manteghi (2012), mengembangan sistem informasi akuntansi

a. Kurangnya akses untuk pengguna (pembangkit listrik manajer) ke sistem yang terintegrasi hadir di kantor pusat (Shiraz) yang memiliki menyebabkan kegagalan untuk bagian perusahaan informatika untuk mencapai tujuan penciptaan sistem yang terintegrasi.

b. Kurangnya hubungan bilateral antara sub-sistem ini. Sebagai contoh, ada hubungan lateral yang antara akuntansi sub-sistem dan upah dan gaji, penyimpanan, likuiditas dan sifat.

c. Perusahaan berbagai bagian dispersi geografis dan kesulitan dalam menciptakan komunikatif dan jaringan informasi.

d. Duplikasi dalam mendaftar personil, informasi produk dan layanan penjualan orang karena kurangnya integritas dalam sub-sistem. e. Kurangnya penggunaan yang tepat dari sumber daya dan waktu

karena duplikasi.

4. Moorthy (2012), dalam jurnal yang berjudul Application of Information Technology in Management Accounting Decision Making. Menyatakan bahwa Akuntansi manajemen berbasis IT bermaksud untuk memberikan informasi dan wawasan kepada manajemen dan pemegang saham, yang

berada di posisi untuk memutuskan anggaran, investasi dan perencanaan

jangka panjang dengan bantuan akuntansi manajemen. Pengenalan TI

dalam akuntansi telah membuat akuntansi manajemen menjadi lebih

menonjol kepada pengguna internal organisasi dan pengambil keputusan.

Teknologi baru saat ini mendukung manajemen akuntansi bersama-sama

dengan akuntansi keuangan. Ini merupakan prasyarat untuk sistem

akuntansi untuk memiliki modul akuntansi manajemen lengkap

dimasukkan, yang meliputi sistem penganggaran, sistem

investasi-perencanaan, sistem biaya standar dan sistem kontrol stok dikemas dalam

satu. Penganggaran, perencanaan dan sebagainya diciptakan oleh sistem

itu sendiri dan kedalaman informasi yang diberikan tergantung pada

kemampuan teknologi disesuaikan. Pemegang saham dan investor sangat

banyak bergantung pada pelaporan manajemen untuk merencanakan

infrastruktur TI untuk mengumpulkan informasi dari berbagai aplikasi

dan database untuk memanipulasi data dan untuk menghasilkan laporan

untuk pengambilan keputusan. Penerapan IT di Akuntansi Manajemen.

Manfaat Penerapan IT dalam akuntansi manajemen membawa manfaat

bagi organisasi. Ada bukti bahwa teknologi diadaptasi dalam akuntansi

manajemen mampu mencabut keterbatasan akuntansi manajemen

tradisional. IT dan akuntansi manajemen telah bergabung sebagai sistem

untuk memberikan informasi penting untuk pertumbuhan organisasi dan

investasi yang cerdas. Data dan informasi yang disediakan oleh sistem