BAB II

TINJAUAN PUSTAKA

2.1Manajemen Laba

2.1.1 Definisi Manajemen Laba

Setiawati dan Saputro (2004) dalam Ifonie (2012) menyatakan bahwa manajemen laba adalah campur tangan manajemen dalam proses penyusunan laporan keuangan eksternal guna mencapai tingkat laba tertentu dengan tujuan untuk menguntungkan dirinya sendiri (atau perusahaannya sendiri). Sedangkan menurut Schipper (1989) dalam Saiful (2004) mendefinisikan manajemen laba sebagai suatu intervensi dengan maksud tertentu terhadap proses pelaporan keuangan eksternal dengan sengaja memperoleh beberapa keuntungan pribadi. Copeland (1968) dalam Utami (2005) mendefinisikan manajemen laba sebagai some ability to increase or decrease reported net income at will, ini berarti kemampuan manajemen untuk memaksimalkan atau meminimkan laba sesuai keinginan manajemen.

memberikan manajer fleksibilitas untuk melindungi diri mereka dan perusahaan dalam mengantisipasi kejadian-kejadian yang tak terduga.

Utami (2005) menjelaskan bahwa pengukuran atas akrual adalah hal yang sangat penting untuk diperhatikan dalam mendeteksi ada tidaknya manajamen laba. Total akrual adalah selisih antara laba dan arus kas yang berasal dari aktivitas operasi. Total akrual dapat dibedakan menjadi dua bagian, yaitu: Pertama, bagian akrual yang memang sewajarnya ada dalam proses penyusunan laporan keuangan, disebut normal accruals atau non discretionary accruals. Kedua, bagian akrual yang merupakan manipulasi data akuntansi yang disebut dengan abnormal accruals atau discretionary accruals.

Ada tiga hipotesis dalam teori akuntansi positif yang dipergunakan untuk menguji perilaku etis dalam mencatat transaksi dan menyusun laporan keuangan yaitu: (Watts dan Zimmerman, 1986 dalam Aryani, 2011)

a. The Bonus Plan Hypothesis

manajer perusahaan akan lebih memilih metode akuntansi yang dapat menggeser laba dari masa depan ke masa kini sehingga dapat menaikkan laba saat ini. Hal ini dikarenakan manajer lebih menyukai pemberian upah yang lebih tinggi untuk masa kini.

b. The Debt to Equity Hypothesis (Debt Covenant Hypothesis)

Debt to equity hypothesis yang menyatakan bahwa “the larger the firms debt to equity ratio, the more likely managers use accounting methods that increase income”. Dalam konteks perjanjian hutang manajer akan mengelola dan mengatur labanya agar kewajiban hutangnya yang seharusnya diselesaikan pada tahun tertentu dapat ditunda untuk tahun berikutnya. Pada perusahaan yang mempunyai rasio debt to equity tinggi, manajer perusahaan cenderung menggunakan metode akuntansi yang dapat meningkatkan pendapatan atau laba. Perusahaan dengan rasio debt to equity yang tinggi akan mengalami kesulitan dalam memperoleh dana tambahan dari pihak kreditor bahkan perusahaan terancam melanggar perjanjian utang. c. The Political Cost Hypothesis

periode sekarang ke periode masa mendatang sehingga dapat memperkecil laba yang dilaporkan. Biaya politik muncul dikarenakan profitabilitas perusahaan yang tinggi dapat menarik perhatian media dan konsumen.

Perilaku manajemen laba dapat dijelaskan melalui Positive Accounting Theory (PAT) dan Agency Theory. Agency theory memiliki asumsi bahwa masing-masing individu semata-mata termotivasi oleh kepentingan diri sendiri sehingga menimbulkan konflik kepentingan antara principal dan agent. Pemegang saham sebagai pihak principal mengadakan kontrak untuk memaksimumkan kesejahteraan dirinya dengan profitabilitas yang selalu meningkat. Manajer sebagai agent termotivasi untuk memaksimalkan pemenuhan kebutuhan ekonomi dan psikologisnya antara lain dalam hal memperoleh investasi, pinjaman, maupun kontrak kompensasi (Helen, Meiden dan Tobing, 2005)

2.1.2 Model Manajemen Laba

1. Model Healy

Model Healy mendeteksi manajemen laba dengan menghitung nilai total akrual yaitu mengurangi laba akuntansi yang diperoleh selama satu periode tertentu dengan arus kas operasi periode yang bersangkutan. Perhitungan nondiscretionary accruals model Healy dengan membagi rata-rata total akrual dengan total aktiva periode sebelumnya. Ada kelemahan mendasar dalam model Healy yang diindikasikan oleh Dechow dkk (1995) bahwa total akrual yang digunakan manajemen laba pada perusahaan manufaktur di Bursa Efek Indonesia (BEI) sebagai proksi manajemen laba mengandung nondiscretionary accruals. Padahal nondiscretionary accruals merupakan komponen total akrual yang tidak bisa dikelola atau diatur oleh manajer seperti halnya komponen discretionary accruals.

2. Model DeAngelo

nondiscretionary accrual berubah dari periode ke periode, maka kedua model ini akan mengukur discretionary accrual dengan kesalahan. 3. Model Jones

Model Jones tidak lagi menggunakan asumsi bahwa nondiscretionary accrual adalah konstan. Model ini menggunakan dua asumsi sebagai dasar pengembangan yaitu akrual periode berjalan (current accruals) dan gross property, plant, and equipment. Secara implisit model Jones mengasumsikan bahwa pendapatan merupakan nondiscretionary. Apabila laba dikelola dengan menggunakan pendapatan discretionary accrual, maka model ini akan menghapus bagian laba yang dikelola untuk proksi discretionary accrual.

4. Model Jones Dimodifikasi (Dechow, Sloan dan Sweeney,1995)

dan nondiscretionary current accrual merupakan akrual yang berasal dari aktiva lancar. Sedangkan discretionary long term accrual dan nondiscretionary long term accruals merupakan akrual dari aktiva tidak lancar.

Perilaku manajemen laba dapat dijelaskan melalui Positive Accounting Theory (PAT) dan Agency Theory. Agency theory memiliki asumsi bahwa masing-masing individu semata-mata termotivasi oleh kepentingan diri sendiri sehingga menimbulkan konflik kepentingan antara principal dan agent. Pemegang saham sebagai pihak principal mengadakan kontrak untuk memaksimumkan kesejahteraan dirinya dengan profitabilitas yang selalu meningkat. Manajer sebagai agent termotivasi untuk memaksimalkan pemenuhan kebutuhan ekonomi dan psikologisnya antara lain dalam hal memperoleh investasi, pinjaman, maupun kontrak kompensasi (Helen, Meiden dan Tobing, 2005)

2.2Voluntary Disclosure

diwajibkan, karena di pandang relevan dengan kebutuhan pemakai laporan keuangan. Voluntary disclosure diungkapkan sesuai dengan kebijakan suatu perusahaan untuk memberikan informasi yang lebih relevan serta meningkatkan kinerja perusahaan di bursa saham.

Menurut Hendriksen (1997: 327) dalam Wulandari dan Shanti (2008) terdapat tiga konsep pengungkapan yang umum diusulkan, antara lain:

1. Adequate Disclosure (pengungkapan cukup)

Pengungkapan cukup merupakan pengungkapan minimum yang diisyaratkan oleh peraturan yang berlaku, dimana angka-angka yang disajikan dapat diinterprestasikan dengan benar oleh investor.

2. Fair disclosure (pengungkapan wajar)

Pengungkapan yang wajar merupakan tujuan etis agar memberikan perlakuan yang sama kepada semua pihak pemakai laporan keuangan.

3. Full Disclosure (pengungkapan penuh)

2.3Asimetri Informasi

Informasi yang akurat dalam sebuah lapporan keuangan sangat penting untuk kelangsungan suatu perusahaan. Manajer mempunyai peranan penting dalam memberikan informasi yang akurat dalam laporan keuangan yang sangat berkaitan dengan kondisi dan prospek perusahaan dibandingkan investor atau pihak lain, hal ini dapat menyebabkan adanya asimeri informasi, dimana salah satu pihak dalam hal ini manajer lebih mengetahui informasi dibanding pihak lain. Ketika terdapat asimetri informasi, keputusan pengungkapan yang dibuat oleh manajer dapat mempengaruhi harga saham karena asimetri informasi antara investor yang lebih informed dan kurang informed akan menimbulkan biaya transaksi dan mengurangi likuiditas dalam pasar saham suatu perusahaan (Ifonie, 2012).

Sri (2008) dalam Ariyani (2011) menyatakan bahwa asimetri informasi adalah kesenjangan informasi antara manajer dan pihak luar peusahaan (pemilik, calon investor, kreditur, supplier, regulator, pemerintah, dan stakeholder lain) yang mempunyai keterbatasan sumber dan akses untuk memperoleh informasi mengenai perusahaan.

biaya monitoring agen, penciptaan sistem informasi akuntansi dan lain-lain. Aktivitas ini menimbulkan biaya yang disebut sebagai agency cost (Armadi dan Anggraeni, 2010).

Teori keagenan mengimplikasikan adanya asimetri informasi antara manajer sebagai agen dan pemegang saham sebagai prinsipal. Adanya asimetri informasi yang dapat merugikan para pemegang saham, maka pemegang saham perlu menciptakan suatu sistem yang dapat memonitor perilaku agen supaya bertindak seperti yang diharapkan. Aktivitas ini meliputi biaya untuk penciptaan standar, biaya monitoring agen, penciptaan sistem informasi akuntansi dan lain-lain. Aktivitas ini menimbulkan biaya yang disebut sebagai agency cost (Armadi dan AnggraeniArmadi dan Anggraeni, 2010).

Menurut Rahmawati, et al. (2006) dalam Wulandari dan Shanti (2008) Terdapat dua macam asimetri informasi yaitu:

1. Adverse selection

2. Moral hazard

Moral hazard yaitu jenis asimetri informasi apabila satu pihak atau lebih yang melangsungkan transaksi usaha, dapat mengamati tindakan-tindakan mereka dalam penyelesaian transaksi-transaksi mereka sedangkan pihak-pihak lainnya tidak. Moral hazard dapat terjadi karena adanya pemisahan pemilikan dengan pengendalian yang merupakan karakteristik kebanyakan perusahaan besar.

2.4Cost Of Equity Capital

2.4.1 Definisi Cost Of Equity Capital

Cost Of Equity Capital didefinisikan sebagai rate of return minimum suatu perusahaan yang diukur berdasarkan proporsi ekuitas dari seluruh inventasi agar dapat mempertahankan harga pasar sekuritasnya (Harmadi,2011).

Utami (2005) mendefinisikan Biaya modal ekuitas (cost of equity capital) merupakan tingkat imbal hasil saham yang dipersyaratkan oleh investor, yaitu tingkat pengembalian minimum yang diinginkan oleh penyedia dana (investor) untuk mau/bersedia menanamkan modalnya pada perusahaan. Utami (2005), menjelaskan bahwa biaya modal merupakan konsep yang dinamis yang dipengaruhi oleh beberapa faktor ekonomi. Struktur biaya modal didasarkan pada beberapa asumsi yang berkaitan dengan risiko dan pajak. Asumsi dasar yang digunakan dalam estimasi biaya modal adalah risiko bisnis dan risiko keuangan adalah tetap (relatif stabil).

Menurut Mardiyah (2002), Cost Of equity Capital adalah biaya yang dikeluarkan untuk membiayai sumber pembelanjaan (source of financing). Cost of equity capital merupakan tingkat pengembalian yang diinginkan oleh penyedia dana, baik investor maupun kreditur (Ifonie, 2012)

1. Hutang jangka panjang,

Biaya hutang jangka panjang adalah biaya hutang sesudah pajak saat ini untuk mendapatkan dana jangka panjang melalui pinjaman.

2. Saham preferen

Biaya saham preferen adalah deviden saham preferen tahunan dibagi dengan hasil penjualan saham preferen.

3. Saham biasa

Biaya modal saham biasa adalah besarnya rate yang digunakan oleh investor untuk mendiskontokan deviden yang diharapkan diterima di masa yang akan datang.

4. Laba ditahan

Laba ditahan merupakan bagian dari laba tahunan yang di investasikan kembali dalam usaha selain dibayarkan dalam kas sebagai deviden. Utami (2005) menyebutkan tiga model penilaian perusahaan:

1. Model penilaian pertumbuhan konstan (constant growth valuation model).

Dasar pemikiran yang digunakan adalah bahwa nilai saham sama dengan nilai tunai (present value) dari semua deviden yang akan diterima di masa yang akan datang (diasumsikan pada tingkat pertumbuhan konstan) dalam waktu yang tidak terbatas (Model ini dikenal dengan sebutan Gordon model)

Berdasarkan model CAPM, biaya modal saham biasa adalah tingkat return yang diharapkan oleh investor sebagai kompensasi atas risiko yang tidak dapat dideversifikasi yang diukur dengan beta.

3. Model Ohlson

Model Ohlson digunakan untuk mengestimasi nilai perusahaan dengan mendasarkan pada nilai buku ekuitas ditambah dengan nilai tunai dari laba abnormal. Dalam penelitian Utami (2005) menggunakan model Ohlson untuk mengestimasi cost of equity capital.

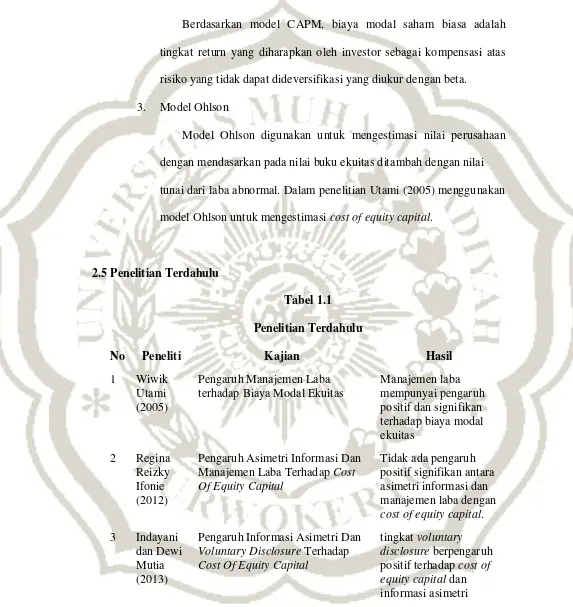

2.5Penelitian Terdahulu

Tabel 1.1 Penelitian Terdahulu

No Peneliti Kajian Hasil

1 Wiwik Utami (2005)

Pengaruh Manajemen Laba terhadap Biaya Modal Ekuitas

Manajemen laba mempunyai pengaruh positif dan signifikan terhadap biaya modal ekuitas

2 Regina Reizky Ifonie (2012)

Pengaruh Asimetri Informasi Dan Manajemen Laba Terhadap Cost Of Equity Capital

Tidak ada pengaruh positif signifikan antara asimetri informasi dan manajemen laba dengan cost of equity capital. 3 Indayani

dan Dewi Mutia (2013)

Pengaruh Informasi Asimetri Dan Voluntary Disclosure Terhadap Cost Of Equity Capital

secara individu berpengaruh negatif terhadap cost of equity capital

4 I G A Raka Heriyanthi (2013)

Pengaruh Pengungkapan Sukarela Dan Manajemen Laba Pada Cost Of Equity Capital Dengan Variabel Asimetri Informasi Sebagai Variabel Intervening

Manajemen laba dan asimetri informasi berpengaruh negatif dan signifikan pada cost of equity capital.

5 H. Armadi dan

Mariska Dewi Anggraeni (2010)

pengaruh pengungkapan sukarela pada cost of equity capital dengan asimerti informasi sebagai

variabel intervening

pengungkapan sukarela berpengaruh negatif signifikan terhadap cost of equity capital.

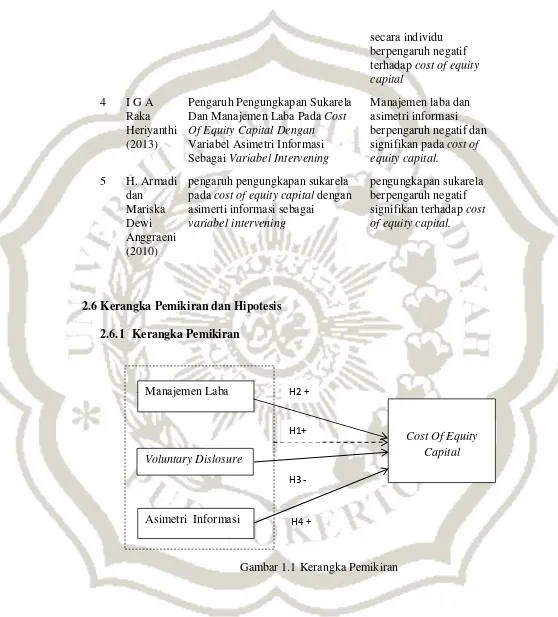

2.6Kerangka Pemikiran dan Hipotesis 2.6.1 Kerangka Pemikiran

. Manajemen Laba

Voluntary Dislosure

Asimetri Informasi

Cost Of Equity Capital H1+

H2 +

H3 -

H4 +

2.6.2 Pengaruh Secara Silmutan Manajemen Laba, Voluntary Disclosure, Asimetri Informasi Terhadap Cost Of Equity Capital.

Berdasarkan penjelasan diatas, maka disusun hipotesis ketiga:

H1 : Manajemen laba, voluntary disclosure dan asimetri informasi secara simultan berpengaruh positif signifikan terhadap cost of equity capital

2.6.3 Manajemen Laba dan Cost Of Equity Capital

Praktik manajemen laba yang dapat merugikan investor sehingga resiko yang dihadapi investor pun semakin tinggi, yang akan menyebabkan tingginya cost of equity capital. Utami (2005) membuktikan secara empiris bahwa manajemen laba berpengaruh positif dan signifikan terhadap biaya modal ekuitas dengan menggunakan model pengukuran Ohslon sebagai proksi pengukuran biaya modal ekuitas. Semakin tinggi tingkat akrual, maka semakin tinggi biaya modal ekuitas. Semakin tinggi tingkat manajemen laba menunjukkan semakin tinggi resiko imbal hasil saham dan konsekuensinya investor akan menaikkan rate biaya modal ekuitas.

Beberapa penelitian mengenai manajemen laba dan Cost of Equity Capital menunjukkan bahwa terdapat hubungan diantara variabel-variabel tersebut. Temuan diatas menunjukkan bahwa manajemen laba yang diproksi dengan total akrual mempunyai hubungan positif dan signifikan dengan Cost of Equity Capital.

H2 : Manajemen laba secara parsial berpengaruh positif terhadap cost of equity capital.

2.6.4 Voluntary Disclosure dan Cost Of Equity Capital

Pengungkapan informasi melalui pengungkapan sukarela dibutuhkan oleh investor dalam menilai perusahaan dan mengambil keputusan berkaitan dengan ketidakpastian aliran kas sekarang dan masa mendatang atas kualitas sekuritas perusahaan (Armadi dan Anggraeni, 2010). Perusahaan yang tidak memberikan tingkat disclosure yang memadai dianggap oleh sebagian investor sebagai laporan keuangan yang berisiko. Hal tersebut dapat mempengaruhi keputusan untuk berinvestasi, karena Investor mengharapkan return atas investasi mereka berupa deviden dan akan mempengaruhi cost of equity capital yang dikeluarkan. Semakin tinggi pengungkapan sukarela maka semakin rendah cost of equity capital Menurut penelitian Armadi dan Anggraeni (2010). Apabila semakin banyak informasi yang dipublikasikan oleh perusahaan maka akan semakin sedikit cost of equity capital yang dibayarkan kepada investor, karena perusahaan mengeluarkan biaya untuk pengungkapapan tersebut yang akan mengurangi cost of equity capital yang seharusnya dibayarkan.

Berdasarkan penjelasan diatas, maka disusun hipotesis ketiga:

2.6.5 Asimetri Informasi dan Cost Of Equity Capital

Asimetri informasi merupakan kondisi dimana terdapat kesenjangan antara agen dan prinsipal. Kesenjangan informasi ini akan meningkatkan resiko perusahaan. Resiko yang tinggi akan mengakibatkan tingkat return yang diminta investor menjadi tinggi, sehingga tingkat cost of equity capital yang dikeluarkan perussahaan juga tinggi (Heriyanthi, 2011).

Berdasarkan penjelasan diatas, maka disusun hipotesis keempat: H4 : Asimetri informasi secara parsial berpengaruh positf signifikan