Kesesuaian Perlakuan Akuntansi Simpanan Sukarela dan Pembiayaan

Mudharabah

terhadap

Standard Operationg Procedure

Koperasi Jasa

Keuangan Syariah (SOP KJKS) Serta Fatwa DSN MUI (Studi Kasus Pada

KJKS BMT BUMi)

Siti Zahara Triani Putri, WasilahDepartemen Akuntansi Fakultas Ekonomi Universitas Indonesia

sitizaharatp@gmail.com wasilah_abdullah@yahoo.com

Abstrak

Penelitian ini bertujuan menjelaskan kesesuaian penerapan transaksi Simpanan dan Pembiayaan Mudharabah pada KJKS BMT BUMi serta menganalisis kesesuaiannya berdasarkan ketentuan yang berlaku, yaitu SOP KJKS dan Fatwa DSN MUI No.02/DSN-MUI/IV/2000 tentang tabungan mudharabah serta Fatwa DSN MUI No.07/DSN-MUI/IV/2000 tentang pembiayaan mudharabah. Hasil penelitian ini menunjukkan bahwa dalam penerapan transaksi Simpanan dan pembiayaan mudharabah tersebut masih terdapat banyak ketidaksesuaian. Hal ini terjadi karena beberapa praktik operasional yang dimodifikasi oleh KJKS BMT BUMi antara lain penerapan perhitungan bagi hasil Simpanan Sukarela yang tidak berdasarkan saldo rata-rata serta pembiayaan mudharabah yang diterapkan berdasarkan estimasi pendapatan di awal akad.

Kata kunci: akad mudharabah, simpanan, pembiayaan mudharabah, KJKS BMT, SOP KJKS

Analysis of Suitability on Voluntary Savings and Mudharaba Financing Accounting Treatment Based On Standard Operating Procedure of Koperasi Jasa Keuangan

Syariah (SOP KJKS) and Fatwa DSN MUI (Study Case of KJKS BMT BUMi) Abstract

This study aims to explain the application of the suitability of the transaction on Mudharaba

Savings and Financing on KJKS BMT BUMi and analyze their suitability based on existing regulations, namely SOP KJKS and MUI Fatwa DSN No.02/DSN-MUI/IV/2000 about saving deposit and MUI Fatwa DSN. 07/DSN-MUI/IV/2000 of financing is. The results of this study indicate that the application of the Deposit transaction and the financing is still a lot of mismatches. This occurs because some operational practices are modified by KJKS BMT BUMi include the application of the results of the calculation for Simpanan Sukarela and profit sharing of Mudharabah Financing is calculated by estimation profit in the beginning

mudharaba agreement.

1. Pendahuluan

Baitul maal wa Tamwil (BMT) atau disebut juga balai usaha mandiri terpadu merupakan lembaga keuangan mikro yang dioperasikan dengan prinsip bagi hasil, menumbuhkembangkan bisnis usaha mikro dan kecil, dalam rangka mengangkat derajat dan martabat serta membela kepentingan fakir miskin (PKES,2008). Lembaga BMT yang memiliki basis kegiatan ekonomi rakyat dengan falsafah yang sama yaitu “dari anggota oleh anggota untuk anggota”, berdasarkan Undang-undang No.25 tahun 1992 BMT berhak menggunakan badan hukum koperasi. Oleh karena itu, penelitian ini menggunakan peraturan-peraturan yang diterbitkan oleh Kementerian Koperasi dan Usaha Kecil dan Menengah sebagai pedoman standar akuntansi koperasi yang menjadi acuan penelitian.

Kementerian Koperasi dan Usaha Kecil dan Menengah pada tahun 2007 mengeluarkan Peraturan Menteri Negara Koperasi dan Usaha Kecil dan Menengah No.35/Per/M.KUKM/X/2007 tentang Pedoman Standar Operasional Manajemen Koperasi Jasa Keuangan Syariah dan Unit Jasa Keuangan Syariah Koperasi. Pada peraturan tersebut disebutkan bahwa Standar Operasional Manajemen KJKS dan UJKS bertujuan untuk memberikan pedoman bagi pengelola KJKS dan UJKS demi terwujudnya pengelolaan koperasi yang sehat, efektif, efisien serta dalam memberikan pelayanan prima kepada anggota, calon anggota, dan koperasi lain.

Sesuai pada pasal 12 peraturan tersebut, KJKS wajib melaksanakan peraturan tersebut dengan menyusun perencanaan implementasi SOM secara bertahap sesuai peraturan No.35/Per/M.KUKM/X/2007. Petunjuk teknis dan detail atas implementasi SOM KJKS diatur dalam SOP (Standar Operating Procedure) KJKS. Dengan demikian, pedoman teknis perlakuan akuntansi beserta pencatatan laporan keuangan KJKS tercantum dalam SOP KJKS tersebut.

Untuk mendukung perkembangan praktek keuangan syariah yang ada di Indonesia, Dewan Syariah Nasional Majelis Ulama Indonesia telah memberikan ketentuan-ketentuan syariah terkait transaksi-transaksi yang lazim dilakukan dalam lembaga keuangan syariah. Hal ini ditujukan agar praktek bisnis dan keuangan syariah berada pada koridor yang telah diatur dalam hukum islam. Untuk pembiayaan yang menggunakan akad mudharabah, pada tahun 2000 DSN MUI telah membuat acuan ketentuan yang terkait tabungan melalui fatwa DSN MUI No.02/DSN-MUI/IV/2000 pembiayaan mudharabah dengan mengeluarkan fatwa No. 07/DSN-MUI/IV/2000 untuk acuan ketentuan praktek akad mudharabah dalam lembaga keuangan syariah.

Tujuan penelitian ini adalah mengevaluasi kesesuaian perlakuan akuntansi simpanan sukarela dan pembiayaan mudharabah pada BMT BUMi dengan SOP KJKS serta fatwa DSN MUI. Atas dasar latar belakang dan tuuan tersebut penelitian ini memiliki perumusan masalah bagaimana kesesuaian praktik akuntansi simpanan sukarela serta pembiayaan mudharabah terhadap SOP KJKS dan fatwa DSN MUI. Penelitian ini diharapkan mampu memberikan manfaat secara praktis maupun teoretis. Pada akademisi dan peneliti, penelitian ini diharapkan dalam menambah wawasan serta referensi untuk penelitian selanjutnya. Penelitian ini juga diharapkan dapat menjadi masukan bagi manajemen KJKS BMT BUMi dalam meningkatkan kepatuhan perlakuan akuntansi.

2. Tinjauan Literatur

2.1Pengertian Baitul Maal Wa Tamwil (BMT)

BMT (Baitul Maal wat Tamwil) atau padanan kata Balai Usaha Mandiri Terpadu adalah lembaga keuangan mikro yang dioperasikan dengan prinsip bagi hasil, menumbuh kembangkan bisnis usaha mikro dan kecil, dalam rangka mengangkat derajat dan martabat serta membela kepentingan kaum fakir miskin, ditumbuhkan atas prakarsa dan modal awal dari tokoh-tokoh masyarakat setempat dengan berlandaskan pada sistem ekonomi yang salaam: keselamatan (berintikan keadilan), kedamaian dan kesejahteraan (PKES, 2008). Menurut (PKES, 2008) Secara konseptual, BMT memiliki dua pengertian yaitu Baitul Maal dan Baitut Tamwil.

Baitut Tamwil berasal dari kata Bait yang berarti rumah, dan at-Tamwil yang berarti pengembangan harta. Fungsi Baitut Tamwil dalam BMT berarti mengembangkan usaha-usaha produktif dan investasi dalam meningkatkan kualitas ekonomi pengusaha mikro dan kecil terutama dengan mendorong kegiatan menabung dan menunjang pembiayaan kegiatan ekonominya.Sedangkan Baitul Maal berasal dari kata Bait yang berarti rumah dan Maal yang berarti harta. Baitul Maal memiliki maka menerima dan mengelola titipan zakat, infaq, dan shadaqah serta mengoptimalkan distribusinya sesuai dengan peraturan dan amanahnya. Lembaga Keuangan Mikro Syariah di Indonesia sendiri dapat ditempatkan pada tiga kategori yaitu sebagai Divisi Lembaga Keuangan Mikro pada Bank Syariah, Bank Perkreditan Rakyat Syariah (BPRS) sebagai subkategori dari Bank Perkreditan Rakyat (BPR), dan Koperasi Jasa Keuangan Syariah yang bukan merupakan sektor jasa keuangan dalam sektor formal. Koperasi Jasa Keuangan Syariah adalah salah satu bagian dari Koperasi Simpan Pinjam yang melandaskan semua transaksinya pada syariat islam (Juwaini, 2010)

2.2Ketentuan Syariah Akad Mudharabah

Ketentuan-ketentuan terkait tabungan mudharabah telah tercantum dalam fatwa DSN MUI No.02/DSN-MUI/IV/2000. Dalam fatwa tersebut, pemilik dana, dan bank bertindak sebagai mudharib atau pengelola dana. Dalam transaksi mudharabah,modal yang diberikan harus dinyatakan jumlahnya, dalam bentuk tunai dan bukan piutang. Pembagian keuntungan usaha harus dinyatakan dalam bentuk nisbah dan dituangkan dalam akad pembukaan rekening. Bank sebagai mudharib menutup biaya operasional tabungan dengan menggunakan nisbah keuntungan yang menjadi haknya dan tidak diperkenankan mengurangi nisbah keuntungan nasabah tanpa persetujuan yang bersangkutan.

Sedangkan ketentuan syariah terkait dengan pembiayaan mudharabah telah tercantum dalam fatwa DSN MUI No.7/DSN-MUI/IV/2000. Dalam fatwa tersebut terdapat ketentuan mengenai rukun dan syarat pembiayaan mudharabah antara penyedia dana (sahibulmaal) dan pengelola (mudharib) serta ketentuan pembiayaan mudharabah.

2.3Akuntansi Mudharabah dalam SOP KJKS 2.3.1 Akuntansi Ekuitas dalam SOP KJKS

Berdasarkan SOP KJKS, Ekuitas KJKS adalah modal Koperasi yang berasal dari simpanan para pemiliknya (anggota) atau simpanan yang menentukan kepemilikan pada Koperasi yang bercirikan menganggung risiko atau berpendapatan tidak tetap dan merupakan klaim anggota pada saat anggota ke luar atau Koperasi dibubarkan. Pos-pos yang termasuk dalam komponen ekuitas mengacu pada PSAK 27, yaitu: Simpanan Pokok, Simpanan Wajib, Hibah, Modal Penyertaan, dan Cadangan yang disisihkan dari Sisa Hasil usaha sebagaimana yang diatur dalam Undang-Undang 25 Tahun 1992 tentang perkoperasian. Akuntansi ekuitas pada koperasi dijelaskan lebih rinci dalam lampiran Peraturan Menteri Koperasi dan UKM No.4/per/M.KUKM/VII/2012 tentang Pedoman Umum Akuntansi Koperasi Kementerian Koperasi dan Usaha Kecil dan Menengah.

2.3.2 Akuntansi Investasi Tidak Terikat

Dalam SOP KJKS, Investasi Tidak Terikat dibedakan dalam dua jenis yaitu Investasi

mudharabah dan deposito berjangka mudharabah. Investasi mudharabah merupakan simpanan anggota yang hanya bisa ditarik sesuai dengan persyaratan tertentu yang disepakati, investasi mudharabah dinyatakan sebesar nilai investasi pemegang tabungan di KJKS.

Sedangkan Deposito Berjangka Mudharabah merupakan simpanan anggota yang hanya bisa ditarik pada waktu tertentu sesuai dengan perjanjian antara pemegang deposito berjangka

mudharabah dengan KJKS.

Investasi tidak terikat bukan merupakan kewajiban atau ekuitas KJKS. Penyajian bagi hasil investasi tidak terikat yang telah jatuh tempo tetapi belum diserahkan kepada mitra usaha disajikan dalam pos kewajiban segera. Bagi hasil mudharabah dapat dilakukan dengan menggunakan dua metode, yaitu bagi laba (profit sharing) atau bagi pendapatan (revenue sharing).

Jika KJKS menggunakan metode bagi laba (profit sharing) dan usaha mengalami kerugian, maka seluruh kerugian ditanggung oleh pemilik dana (shahibul maal), kecuali jika ditemukan adanya kelalaian atau kesalahan KJKS sebagai pengelola dana (mudharib).Jika KJKS menggunakan metode bagi pendapatan (revenue sharing), maka pemilik dana (shahibul maal) tidak akan menanggung kerugian, kecuali KJKS dilikuidasi dengan kondisi realisasi aset KJKS atau lebih kecil daripada kewajiban.

2.3.3 Akuntansi Pembiayaan Mudharabah dalam SOP KJKS

Pembiayaan mudharabah dalam bentuk kas diakui pada saat pembayaran sebesar jumlah uang yang diberikan KJKS atau UJKS Koperasi kepada pengelola dana. Pembiayaan

mudharabah yang diberikan secara bertahap diakui pada setiap tahap pembayaran. Biaya yang terjadi akibat akad mudharabah diakui sebagai bagian pembiayaan mudharabah setelah disepakati bersama. Penyisihan penghapusan pembiayaan mudharabah harus dibentuk sesuai dengan ketentuan yang berlaku. Pengakuan keuntungan/laba pembiayaan mudharabah diakui pada periode terjadinya hak bagi hasil. Pengakuan kerugian pembiayaan mudharabah diakui pada saat terjadinya kerugian tersebut dan mengurangi saldo pembiayaan mudharabah. Kerugian yang timbul akibat kelalaian atau kesalahan mudharib diakui sebagai piutang mudharabah jatuh tempo.

3. Metode Penelitian

3.1Disain dan Data Penelitian

Metodologi penelitian yang dilakukan adalah bersifat analisis deskriptif dengan menggunakan pendekatan studi kasus yaitu penelitian bertujuan untuk mendapatkan gambaran dan penjelasan akurat mengenai penerapan pembiayan dan penghimpunan dana dari anggota KJKS BMT BUMi. Data yang digunakan terdiri dari dua jenis data yaitu data

primer dan data sekunder, proses pengumpulan data yang diperlukan dalam penelitian ini menggunakan beberapa metode antara lain wawancara, studi kepustakaan, dan teknik dokumentasi. Dokumentasi dilakukan melalui penghimpunan data-data sekunder untuk mendukung penelitian yaitu:

a. Laporan RAT (Rapat Anggota Tahunan) tahun 2012 b. Formulir pengajuan pembiayaan

c. Kontrak akad pembiayaan

d. Laporan Laba/Rugi KJKS BMT BUMi tahun 2012 e. Buku Besar KJKS BMT BUMi bulan Maret 2013 f. Jurnal Transaksi KJKS BMT BUMi bulan Maret 2013 g. Rekap Tabungan KJKS BMT BUMi bulan Maret 2013

3.2Pembatasan Penelitian

Masalah yang diteliti perlu dibatasi agar penelitian dapat lebih terfokus pada bagian tertentu dari permasalahan yang ditentukan. Penelitian difokuskan pada penerapan penghimpunan dana dari anggota dan pembiayaan mudharabah Berdasarkan Fatwa DSN No.02/DSN-MUI/IV/2000 dan No.07/DSNMUI/IV/2000 dan kesesuaian terhadap SOP KJKS tentang Akuntansi penyertaan modal, Simpanan dan pembiayaan mudharabah. Peneliti melakukan penelitian terbatas pada penerapan penghimpunan dana dari anggota dan pembiayaan mudharabah pada KJKS BMT BUMi, Cimanggis, Depok.

4. Hasil Penelitian dan Pembahasan

4.1Perbandingan SOP KJKS dengan PSAK 105

Dalam perbandingan antara SOP KJKS dan PSAK 105 mengenai investasi

mudharabah, terdapat perbedaan dalam perlakuan prinsip bagi hasil. SOP KJKS melakukan bagi hasil salah satunya dengan metode revenue sharing atau bagi pendapatan dimana pemilik dana (shahibul maal) tidak akan menanggung kerugian kecuali KJKS dilikuidasi dengan kondisi realisasi aset KJKS lebih kecil daripada kewajibannya. Sedangkan PSAK 105 melakukan metode bagi hasil (gross proft sharing) dan bagi laba (net profit sharing) dalam pembagian bagi hasilnya. Oleh karena itu dalam SOP KJKS, jika memakai metode revenue sharing maka pemilik dana tidak akan menanggung kerugian, kecuali KJKS dilikuidasi dengan kondisi realisasi aset KJKS lebih kecil dari kewajiban.

Dalam pembagian SHU, pada SOP KJKS hanya mengenal metode bagi laba (profit sharing) karena prosedur pembagian SHU menjelaskan bahwa pengalokasikan SHU untuk anggota bisa dihitung setelah SHU dikurangi semua beban, pajak dan zakat. Dalam perlakuan akuntansi pembiayaan mudharabah terdapat beberapa perbedaan antara SOP KJKS dan PSAK 105. Perbedaan perlakuan akuntansi terutama ditemukan pada pengakuan kerugian pada saat pengelolaan usaha mudharabah, dalam SOP KJKS kerugian menjadi tanggungan pengelola dana jika merupakan akibat kelalaian pengelola dana sedangkan menurut PSAK 105 kerugian yang terjadi hanya ditanggung oleh pemilik dana.

Di samping itu, perbedaan juga ditemukan pada metode bagi hasil yang digunakan, dimana pada PSAK 105 metode untuk bagi hasil adalah bagi hasil atau bagi laba, dan tidak mengakui adanya metode bagi pendapatan. Sedangkan dalam SOP KJKS, metode bagi pendapatan dijadikan salah satu alternatif metode perhitungan bagi hasil. Selanjutnya, dalam SOP KJKS tidak disebutkan bahwa pemilik dana harus membiayai usaha 100% pada pengelola dana.

4.2Analisis Fatwa DSN MUI

4.2.1 Analisis Kesesuaian Transaksi Penghimpunan Dana dari Anggota dengan Fatwa DSN MUI No.02/DSN-MUI/IV/2000 tentang Ketentuan Tabungan.

Jika ditinjau dari kesesuaian terhadap fatwa DSN MUI No.02/DSN-MUI/IV/2000 tentang tabungan, penerapan tabungan yang diterapkan di KJKS BMT BUMi secara keseluruhan hampir sesuai terhadap ketentuan fatwa yang berlaku. Ketidaksesuaian ditemukan karena nisbah pembagian keuntungan atas simpanan yang dialokasikan dari SHU tidak dinyatakan di awal saat anggota membuka rekening tabungan dan menyetorkan Simpanan Pokok, Simpanan Wajib maupun saat anggota menyetorkan Simpanan Sukarela.

SHU tahun berjalan harus dibagi sesuai dengan ketentuan AD/ART, jika SHU belum diatur dalam AD/ART, maka keputusan pembagian dan penggunaan Sisa Hasil Usaha harus menunggu keputusan Rapat Anggota. Ketentuan pembagian SHU atas perbandingan simpanan telah diatur dalam Pasal 42 ayat (2) Anggaran Dasar KJKS BMT BUMi, seharusnya porsi tersebut bisa dicantumkan pada saat pembukaan rekening tabungan sebagai nisbah bagi hasil yang menjadi dasar perhitungan bagi hasil yang akan diterima anggota pada akhir periode.

Berdasarkan kondisi tersebut, penulis mengajukan beberapa rekomendasi terhadap ketidaksesuaian yang ditemukan dalam transaksi tabungan (simpanan sukarela) adalah sebagai berikut:

a. Adanya pemisahan pencatatan Simpanan Pokok, Simpanan Wajib dan Simpanan Sukarela agar anggota tahu saldo tabungan mereka yang dapat mereka ambil jika dibutuhkan. Ketentuan pengambilan Simpanan Sukarela harus dijelaskan dalam formulir pembukaan tabungan atau dalam formulir pendafaran anggota.

b. BMT menyatakan perihal pembagian bagi hasil sesuai nisbah pada nasabah dalam kontrak akad. Dalam pasal 42 ayat 2 Anggaran Dasar KJKS BMT BUMi telah ditentukan porsi pembagian SHU atas perbandingan Simpanan, sebaiknya porsi pembagian SHU dan dasar pembagian SHU dicantumkan dalam kontrak akad/formulir anggota sehingga anggota dapat mengetahui berapa nisbah yang akan didapat dari dana yang disetorkannya.

4.2.2 Analisis Kesesuaian dengan Fatwa DSN MUI No.02/DSN-MUI/IV/2000 Tentang Ketentuan Pembiayaan Mudharabah

Jika ditinjau dari ketentuan-ketentuan yang telah diatur dalam fatwa DSN MUI No.07/DSN-MUI/IV/2000, penerapan pembiayaan mudharabah di KJKS BMT BUMi masih terdapat beberapa ketidaksesuaian. Ketidaksesuaian yang ditemukan yaitu BMT sebagai shahibul maal tidak bisa dipastikan 100% membiayai kebutuhan suatu proyek atau usaha dan BMT melakukan transaksi pembiayaan mudharabah dengan menentukan proyeksi pendapatan tetap nasabah di awal akad, sehingga adanya kerugian atau keuntungan tidak berpengaruh terhadap pengembalian dana mudharabah.

Penulis merekomendasikan beberapa hal terkait dengan penerapan pembiayaan

Mudharabah yang belum sesuai dengan fatwa yang ada, yaitu:

a. Perhitungan bagi hasil sebaiknya tidak dihitung melalui proyeksi pendapatan usaha nasabah. BMT bisa menyediakan form pemasukan dan pengeluaran sederhana untuk pencatatan harian yang diberikan setiap bulannya.

b. Memberikan pelatihan bagi para nasabah/anggota yang mengajukan permohonan pembiayaan mudharabah agar dapat mengisi form pemasukan dan pengeluaran harian yang menjadi acuan utama perhitungan bagi hasil.

c. Memberikan pelatihan bagi para anggota tentang nilai-nilai keislaman dasar termasuk pelarangan riba yang menjadi landasan transaksi di KJKS BMT BUMi.

d. Membuat kontrak mudharabah yang lebih detail, khususnya mengenai transparansi keuntungan dan kerugian serta mekanisme konsekuensi atas keuntungan dan kerugian usaha yang dijalani nasabah.

e. Memberikan pelatihan wirausaha (entrepreneurhip) kepada nasabah/anggota agar nasabah mampu menjalankan usahanya dengan baik dan mengurangi risiko kerugian usaha.

4.3Perlakuan Akuntansi

4.3.1 Pencatatan Simpanan Pokok, Simpanan Wajib dan Simpanan Sukarela.

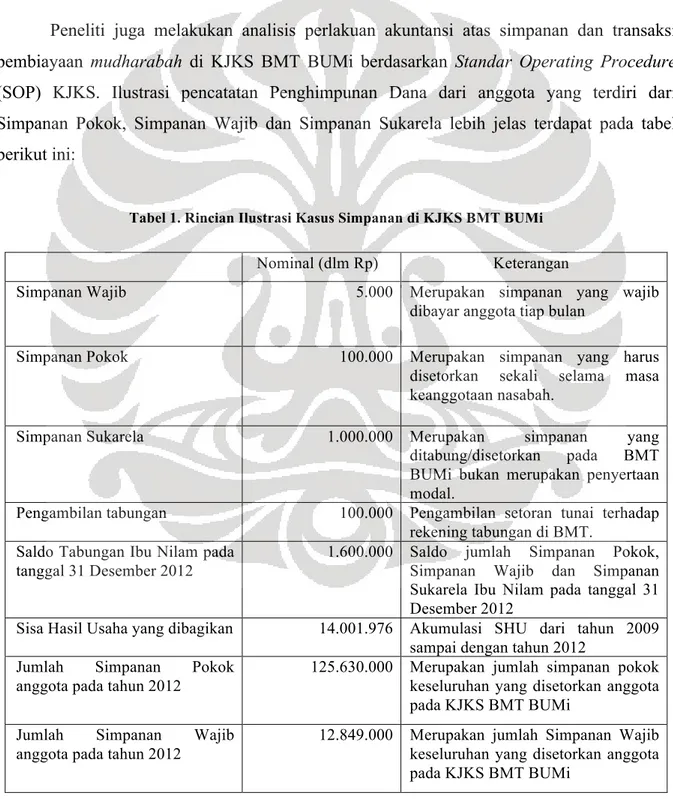

Peneliti juga melakukan analisis perlakuan akuntansi atas simpanan dan transaksi pembiayaan mudharabah di KJKS BMT BUMi berdasarkan Standar Operating Procedure

(SOP) KJKS. Ilustrasi pencatatan Penghimpunan Dana dari anggota yang terdiri dari Simpanan Pokok, Simpanan Wajib dan Simpanan Sukarela lebih jelas terdapat pada tabel berikut ini:

Tabel 1. Rincian Ilustrasi Kasus Simpanan di KJKS BMT BUMi Nominal (dlm Rp) Keterangan

Simpanan Wajib 5.000 Merupakan simpanan yang wajib dibayar anggota tiap bulan

Simpanan Pokok 100.000 Merupakan simpanan yang harus disetorkan sekali selama masa keanggotaan nasabah.

Simpanan Sukarela 1.000.000 Merupakan simpanan yang ditabung/disetorkan pada BMT BUMi bukan merupakan penyertaan modal.

Pengambilan tabungan 100.000 Pengambilan setoran tunai terhadap rekening tabungan di BMT.

Saldo Tabungan Ibu Nilam pada tanggal 31 Desember 2012

1.600.000 Saldo jumlah Simpanan Pokok, Simpanan Wajib dan Simpanan Sukarela Ibu Nilam pada tanggal 31 Desember 2012

Sisa Hasil Usaha yang dibagikan 14.001.976 Akumulasi SHU dari tahun 2009 sampai dengan tahun 2012

Jumlah Simpanan Pokok anggota pada tahun 2012

125.630.000 Merupakan jumlah simpanan pokok keseluruhan yang disetorkan anggota pada KJKS BMT BUMi

Jumlah Simpanan Wajib anggota pada tahun 2012

12.849.000 Merupakan jumlah Simpanan Wajib keseluruhan yang disetorkan anggota pada KJKS BMT BUMi

Jumlah Simpanan Sukarela anggota pada tahun 2012

65.350.500 Merupakan saldo Jumlah Simpanan Sukarela yang tercatat pada tanggal 31 Desember 2012.

Tabel 2. Rincian Ilustrasi Pencatatan Simpanan Anggota di KJKS BMT BUMi dengan SOP KJKS

Aktivitas Event/ Transaction Pencatatan Oleh BMT BUMi SOP KJKS Nasabah mengajukan keanggotaan Event - - Persetujuan atas permohonan keanggotaan Event - - Nasabah menyetorkan simpanan wajib sebagai persyaratan menjadi anggota yang harus dibayar per bulan.

Transaction D : Kas, 5.000 K : Simpanan Wajib, 5.000 D: kas, 5.000 K: Simpanan Wajib, 5.000 Nasabah menyetorkan simpanan pokok berjumlah Transaction D: Kas, 100.000 K : Simpanan Pokok, 100.000 D: kas, 100.000 K: Simpanan Pokok, 100.000 Nasabah menyetorkan simpanan sukarela Transaction D: Kas, 1000.000 K : Simpanan Sukarela, 1000.000 D: kas, 1000.000 K: Simpanan Sukarela 1000.000 Nasabah mengambil simpanan di tabungan untuk kebutuhannya

Transaction D : Simpanan Sukarela, 100.000

K: Kas, 100.000

D:Simpanan Sukarela, 100.000

K: Kas, 100.000

Dari perbandingan tersebut, maka pencatatan yang dilakukan oleh KJKS BMT BUMi atas transaksi Simpanan yang terjadi telah sesuai dengan SOP KJKS.

4.3.2 Ilustrasi Pencatatan Pembiayaan Mudharabah di KJKS BMT BUMi

Dalam tabel berikut ini disajikan ilustrasi lebih rinci terkait pencatatan yang dilakukan BMT atas transaksi pembiayaan mudharabah serta ilustrasi pencatatan pembiayaan mudharabah.

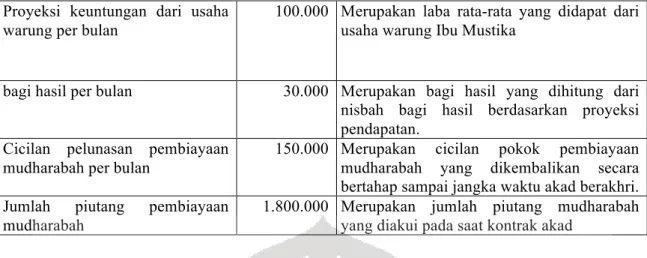

Tabel 3. Rincian Ilustrasi Kasus Pembiayaan Mudharabah di KJKS BMT BUMi

Nominal (dlm Rp)

Keterangan

Proyeksi keuntungan dari usaha warung per bulan

100.000 Merupakan laba rata-rata yang didapat dari usaha warung Ibu Mustika

bagi hasil per bulan 30.000 Merupakan bagi hasil yang dihitung dari nisbah bagi hasil berdasarkan proyeksi pendapatan.

Cicilan pelunasan pembiayaan mudharabah per bulan

150.000 Merupakan cicilan pokok pembiayaan mudharabah yang dikembalikan secara bertahap sampai jangka waktu akad berakhri. Jumlah piutang pembiayaan

mudharabah

1.800.000 Merupakan jumlah piutang mudharabah yang diakui pada saat kontrak akad

Tabel 4. Rincian Ilustrasi Pencatatan Pembiayaan Mudharabah dengan SOP KJKS

Aktivitas Event/

Transaction

Pencatatan Oleh BMT BUMi

SOP KJKS

Nasabah mengajukan permohonan pembiayaan mudharabah Event - - Persetujuan permohonan pembiayaan Event - - Penyelesaian dan penandatanganan akad Event - -

Pembayaran dana pembiayaan mudharabah Transaction D:Pembiayaan Mudharabah, 1.500.000 K: Kas, 1.500.000 D: Pembiayaan Mudharabah, 1.500.000 K: Kas, 1.500.000 Pembayaran cicilan mudharabah Transaction D: Kas, 180.000

K: Bagi hasil mudharabah, 30.000 K: Piutang Pembiayaan Mudharabah, 150.000 D: Kas, 180.000 K: Pendapatan bagi hasil mudharabah, 30.000 K: Pembiayaan Mudharabah, 150.000

Dari data ilustrasi tersebut, dapat disimpulkan bahwa pencatatan akuntansi yang telah dilakukan KJKS BMT BUMi atas transaksi Pembiayaan Mudharabah yang terjadi telah sesuai dengan SOP KJKS.

4.3.3 Ilustrasi Pencatatan Pembagian SHU di KJKS BMT BUMi

Mekanisme pembagian SHU dilakukan dengan sistem voucher. KJKS BMT BUMi memberikan voucher senilai Rp25.000 untuk setiap anggota. Dalam nominal voucher tersebut terdapat bagi hasil SHU untuk anggota berdasarkan perbandingan simpanan yang nilainya disesuaikan dengan saldo simpanan masing-masing anggota. Selisih antara bagi hasil SHU anggota dengan nominal voucher yang sejumlah Rp 25.000 tadi ditutup dengan zakat maal yang dititipkan ke KJKS BMT BUMi.

Voucher senilai Rp25.000 yang dibagikan pada masing-masing anggota KJKS BMT BUMi dapat digunakan untuk berbelanja di Toko BMT BUMi yang berlaku sampai dengan tanggal 31 Desember 2013. Voucher yang tidak digunakan berbelanja tidak akan hangus, melainkan bisa menjadi penambah saldo Simpanan Sukarela anggota. Dengan demikian, anggota memiliki dua opsi penggunaan voucher dari KJKS BMT BUMi, yakni dengan menggunakan voucher tersebut untuk berbelanja kebutuhan sehari-hari atau menjadikan voucher tersebut sebagai penambah saldo Simpanan Sukarela mereka.

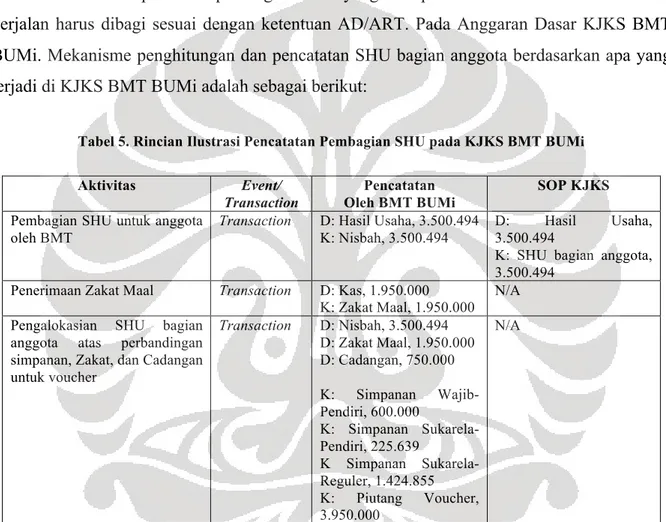

Berdasarkan peraturan pembagian SHU yang terdapat dalam SOP KJKS SHU tahun berjalan harus dibagi sesuai dengan ketentuan AD/ART. Pada Anggaran Dasar KJKS BMT BUMi. Mekanisme penghitungan dan pencatatan SHU bagian anggota berdasarkan apa yang terjadi di KJKS BMT BUMi adalah sebagai berikut:

Tabel 5. Rincian Ilustrasi Pencatatan Pembagian SHU pada KJKS BMT BUMi

Aktivitas Event/

Transaction

Pencatatan Oleh BMT BUMi

SOP KJKS

Pembagian SHU untuk anggota oleh BMT

Transaction D: Hasil Usaha, 3.500.494 K: Nisbah, 3.500.494

D: Hasil Usaha,

3.500.494

K: SHU bagian anggota, 3.500.494

Penerimaan Zakat Maal Transaction D: Kas, 1.950.000 K: Zakat Maal, 1.950.000

N/A Pengalokasian SHU bagian

anggota atas perbandingan simpanan, Zakat, dan Cadangan untuk voucher Transaction D: Nisbah, 3.500.494 D: Zakat Maal, 1.950.000 D: Cadangan, 750.000 K: Simpanan Wajib-Pendiri, 600.000 K: Simpanan Sukarela-Pendiri, 225.639 K Simpanan Sukarela-Reguler, 1.424.855 K: Piutang Voucher, 3.950.000 N/A

Sisa Hasil Usaha dibagikan kepada pendiri dan anggota dalam bentuk setoran simpanan dan voucher.Nisbah dialokasikan untuk simpanan wajib dan simpanan sukarela berdasarkan proporsi saldo simpanan pendiri. Nisbah juga dialokasikan untuk simpanan sukarela anggota regular berdasarkan saldo simpanan mereka. Piutang voucher diperoleh dari perhitungan jumlah pengurus/pendiri dikali Rp50.000 dan jumlah anggota dikali Rp25.000. Piutang voucher untuk anggota dhuafa diambil dari dana zakat maal, sedangkan piutang voucher untuk pendiri dan anggota regular diambil dari nisbah dan cadangan. Piutang voucher di ambil dari dana nisbah dan zakat maal, selebihnya diambil dari cadangan.

Penggunaan Voucher oleh Ibu Nilam sebagai penambah saldo Simpanan Sukarela (alternatif 1)

Transaction D: Piutang Voucher, 25.000

K :Tabungan –Ibu Nilam, 25.000

N/A

Penggunaan Voucher oleh Ibu Nilam untuk belanja di toko (alternatif 2)

Transaction D:Piutang Voucher,

25.000

K: Penjualan Barang Koperasi, 25.000

KJKS BMT BUMi melakukan perhitungan SHU atas perbandingan Simpanan berdasarkan jumlah Saldo seluruh Simpanan yang tercatat pada tanggal 31 Desember 2012. Hal ini berbeda dari petunjuk pembagian SHU yang tercantum dalam SOP KJKS. Dalam SOP KJKS, SHU yang dibagikan untuk anggota terdiri dari SHU bagian anggota atas jasa transaksi dan SHU bagian anggota atas modal. SHU bagian anggota atas modal dihitung dari jumlah setoran Simpanan Pokok dan Simpanan Wajib anggota pada periode tertentu.

Dari ilustrasi jurnal penyesuaian bulan april 2013 mengenai pengalokasikan SHU, zakat maal serta cadangan untuk voucher di atas, dapat diketahui bahwa :

1. Voucher yang dibagikan untuk pendiri/pengurus dan anggota regular berasal dari nisbah/sisa hasil usaha bagian anggota atas perbandingan simpanan dan dari dana cadangan. Alokasi distribusi nisbah untuk simpanan wajib pendiri, simpanan sukarela regular, dan voucher pendiri serta voucher anggota regular adalah sebagai berikut:

a. Voucher pendiri/pengurus = Rp1.050.000 b. Tabungan regular = Rp 200.000 c. Simpanan wajib pendiri = Rp 600.000 d. Simpanan sukarela pendiri = Rp 225.639 e. Simpanan sukarela regular = Rp1.424.855

2. Alokasi voucher untuk anggota yang dikategorikan sebagai dhuafa oleh KJKS BMT BUMi diambil dari dana zakat maal. Alokasi voucher yang didapat dari zakat maal adalah sebagai berikut:

Rp25.000 ×78 anggota dhuafa = Rp1.950.000

3. Alokasi voucher yang didapat dari dana cadangan adalah sebagai berikut:

a. Tabungan pendiri = Rp150.000

b. Voucher anggota regular = Rp600.000

4. Sisa Hasil Usaha bagian anggota atas dasar perbandingan simpanan di sajikan dalam akun Nisbah. Nisbah tersebut dialokasikan untuk Voucher pendiri dan anggota regular. Istilah pendiri yang dimaksud disini adalah pengurus maupun pengelola KJKS BMT BUMi, sedangkan anggota yang bukan merupakan pendiri namun tidak termasuk dalam golongan dhuafa dikategorikan sebagai anggota regular.

5. Anggota regular mendapatkan alokasi voucher dari akun Nisbah dan dari dana cadangan. Pendiri dan anggota regular juga mendapatkan alokasi dari akun nisbah untuk simpanan Wajib dan simpanan Sukarela. Sedangkan untuk anggota dhuafa, alokasi voucher sepenuhnya diambil dari dana zakat maal.

Dalam SOP KJKS, Cadangan adalah Sisa Hasil Usaha (SHU) yang disisihkan setelah dikurangi pajak dan zakat yang digunakan untuk pemupukan modal dan menutup kerugian sehingga tidak boleh dibagikan kepada anggota setelah mendapat persetujuan dari rapat anggota walau pada waktu pembubaran sekalipun (SOP KJKS, 2007).

Cadangan umum adalah cadangan yang dibentuk dari penyisihan SHU bersih yang dimaksud untuk memperkuat modal sedangkan Cadangan Tujuan adalah bagian SHU yang disisihkan untuk tujuan tertentu. Oleh karena itu, seharusnya KJKS BMT BUMi tidak membagikan cadangan dalam bentuk Voucher seperti yang telah terjadi, karena hal itu adalah keputusan pengurus yang tidak dirundingkan melalui rapat anggota.

Alokasi Voucher untuk anggota yang dikategorikan sebagai dhuafa berasal dari dana zakat maal sepenuhnya. Dengan demikian, anggota dhuafa tidak mendapatkan SHU bagian anggota atas dasar simpanan yang disajikan dalam akun Nisbah seperti halnya anggota regular dan para pendiri. Dari penjelasan tersebut, terlihat bahwa bagi hasil yang seharusnya diterima oleh anggota yang termasuk dalam kategori dhuafa digantikan dengan pembagian zakat oleh KJKS BMT BUMi. Hal ini juga menyalahi ketentuan pembagian SHU yang ada dalam SOP KJKS bahwa SHU seharusnya dibagikan kepada anggota secara adil dan berimbang berdasarkan jumlah dana yang tertanam sebagai modal sendiri.

Simpanan Sukarela yang menggunakan akad mudharabah adalah investasi

mudharabah yang masuk ke dalam kategori investasi tidak terikat. Dalam SOP KJKS, bagi hasil investasi mudharabah dihitung berdasarkan perhitungan distribusi bagi hasil dan dibayarkan pada setiap akhir bulan. Ketidaksesuaian ini terjadi karena keterbatasan sumber daya dan sistem operasi akuntansi di KJKS BMT BUMi yang masih dilakukan secara manual. Oleh karena itu, untuk mempermudah perhitungan, KJKS BMT BUMi menggunakan saldo seluruh Simpanan sebagai dasar hitung pembagian SHU bagian anggota atas dasar perbandingan simpanan.

Di samping itu, pembagian SHU atas dasar transaksi/jasa anggota belum bisa dicantumkan karena SHU bagian anggota atas dasar transaksi/jasa belum dibagikan. Pengurus KJKS BMT BUMi masih belum memutuskan apakah dasar perhitungan SHU bagian anggota atas dasar transaksi/jasa berlandaskan pada jumlah pembiayaan atau saldo pembiayaan yang telah disalurkan pada anggota. Voucher untuk anggota dhuafa berasal sepenuhnya dari dana Zakat Maal, yang menjadi pengurang dana zakat maal yang ada di KJKS BMT BUMi. Zakat yang disalurkan kepada mustahik, termasuk amil diakui sebagai dana zakat sebesar nilai yang tercatat. Atas ketidaksesuaian yang telah disebutkan, penulis memberikan rekomendasi

a. SHU bagian atas perbandingan Simpanan sebaiknya dihitung berdasarkan jumlah penyertaan modal, yakni jumlah saldo Simpanan Pokok dan Simpanan Wajib yang telah disetorkan anggota sesuai dengan ketentuan investasi mudharabah/investasi tidak terikat yang terdapat dalam SOP KJKS.

b. Karena keterbatasan sumber daya dalam penghitungan bagi hasil Simpanan Sukarela yang menggunakan prinsip mudharabah, sebaiknya untuk saat ini Simpanan Sukarela menggunakan prinsip wadiah untuk memudahkan perhitungan dan pencatatan.

c. SHU bagian anggota sebaiknya dihitung setiap akhir periode, sehingga SHU bagian anggota yang belum dibagi dapat dipisahkan dengan Hasil Usaha pada Neraca Keuangan KJKS BMT BUMi. Hal ini untuk menunjukkan transparansi atas hak anggota KJKS BMT BUMi yang belum tersalurkan.

d. Atas penerimaan dan penyaluran zakat yang telah dilakukan KJKS BMT BUMi, sebaiknya disusun juga laporan sumber dan penggunaan dana zakat sebagai bagian dari laporan tahunan KJKS BMT BUMi. Akun zakat disajikan terpisah dengan neraca keuangan KJKS BMT BUMi, dan dibuat dalam laporan tersendiri.

e. Cadangan yang dialokasikan untuk Voucher sebaiknya diumumkan dalam Rapat Anggota Tahunan sehingga kebijakan tersebut bukan merupakan keputusan pendiri dan pengurus secara sepihak.

f. Akun Piutang Voucher sebaiknya diganti dengan akun Hutang Voucher untuk memperlihatkan bahwa voucher tersebut adalah bagian dari kewajiban KJKS BMT BUMi yang harus dibayarkan pada anggota.

g. Dana untuk voucher anggota regular dan pendiri/pengurus sebaiknya tidak diambil dari dana cadangan. Dana untuk voucher anggota regular dan pendiri/pengurus bisa diambil dari alokasi SHU lainnya seperti dana pembangunan atau dana sosial.

h. Nisbah adalah proporsi bagi hasil yang digunakan sebagai dasar perhitungan. Oleh karena itu penamaan akun nisbah tidak tepat untuk sisa hasil usaha bagian anggota, sebaiknya penamaan akun nisbah diganti dengan nama akun SHU anggota sesuai dengan petunjuk yang terdapat dalam SOP KJKS

4.3.4 Penyajian, Pelaporan dan Pengungkapan

Akun-akun yang berkaitan dengan pembiayaan mudharabah disajikan dalam neraca dan laporan laba rugi. Di dalam neraca, di sisi aktiva lancar, terdapat pembiayaan mudharabah yang menunjukkan besarnya pembiayaan mudharabah yang diberikan pada nasabah. Di dalam

laporan laba rugi, terdapat pendapatan bagi hasil mudharabah yang terdapat dalam pos pendapatan.

Simpanan Sukarela disajikan sebagai pasiva setelah akun simpanan wajib dan Simpanan Pokok. SHU yang belum dibagikan pada tahun 2012 tidak disajikan pada Neraca Keuangan KJKS BMT BUMi. SHU yang belum dibagi pada Neraca Keuangan KJKS BMT BUMi tahun 2012 masih disatukan dalam akun Hasil Usaha. Zakat disajikan dalam neraca keuangan KJKS BMT BUMi 2012 sebagai Zakat Maal dalam kelompok Pasiva.

KJKS BMT BUMi melaporkan kinerja keuangannya melalui Laporan RAT (Rapat Anggota Tahunan) yang dilaporkan setahun sekali pada Dinas Koperasi, UKM dan Pasar Pemerintah Kota Depok.

Pengungkapan terkait pembiayaan mudharabah pada BMT BUMi hanya mengungkapkan besarnya piutang mudharabah dan besarnya jumlah Simpanan Pokok, Simpanan Wajib dan Simpanan Sukarela yang terdapat dalam tabungan para anggota. Di lain pihak, pendapatan mudharabah terdapat dalam akun bagi hasil mudharabah dalam laporan laba rugi.

4.4Analisis Kesesuaian Perlakukan Akuntansi Terhadap SOP KJKS

4.4.1 Analisis Kesesuaian Perlakuan Akuntansi Simpanan Sukarela Terhadap SOP KJKS

Kesesuaian terhadap SOP KJKS tentang ketentuan Simpanan Sukarela yang menggunakan prinsip investasi mudharabah masih terdapat beberapa ketidaksesuaian antara praktik perlakuan Simpanan Sukarela yang menggunakan akad mudharabah (investasi tidak terikat) dengan ketentuan investasi tidak terikat yang ada dalam SOP KJKS. Ketidaksesuaian terjadi karena pembagian bagi hasil yang tidak diberikan setiap bulan, dan penyajian Simpanan Sukarela pada Neraca keuangan yang tidak sesuai dengan ketentuan dan kebijakan SOP KJKS.

Jika ditinjau dari kesesuaian terhadap SOP KJKS tentang akuntansi simpanan Sukarela masih terdapat praktik perlakuan akuntansi atas transaksi tersebut di KJKS BMT BUMI yang belum sesuai dengan ketentuan-ketentuan yang terdapat ada SOP KJKS. Hal ini terutama terjadi karena pengukuran dan pengakuan, penyajian, serta pengungkapan tidak sesuai dengan pedoman SOP KJKS.

Neraca keuangan KJKS BMT BUMi masih terdapat pos-pos beban dan pendapatan yang seharusnya menjadi bagian dalam perhitungan Laporan Hasil Usaha. Di samping itu,

ketidaksesuaian terjadi karena Neraca Keuangan KJKS BMT BUMi belum memenuhi standar pelaporan yang terdapat dalam SOP KJKS, terutama pengkategorian akun-akun yang termasuk ke dalam bagian aset, kewajiban dan ekuitas.

Selain itu, praktik pembagian SHU di KJKS BMT BUMi masih tidak sesuai dengan SOP KJKS. Hal ini terutama disebabkan oleh pembagian SHU dengan sistem voucher yang membuat pembagian SHU tidak dibagikan berdasarkan proporsi simpanan masing-masing anggota serta kebijakan pembagian SHU yang hanya menjadi keputusan pengurus tanpa melalui rapat anggota.

Oleh karena itu peneliti memberikan rekomendasi terhadap perlakuan akuntansi atas simpanan sukarela serta ketentuan pembagian SHU bagian anggota berikut ini:

a. Sebelum KJKS BMT BUMi membuat laporan keuangan, sebaiknya KJKS BMT BUMi mengklasifikasikan terlebih dahulu akun-akun transaksi dalam pencatatan ke dalam kategori-kategori sesuai dengan pelaporan di PSAK 101, Sehingga akun-akun yang seharusnya masuk ke dalam laporan hasil usaha (seperti beban dan pendapatan) tidak terdapat dalam Neraca Keuangan.

b. Penyajian pos aktiva dan kewajiban dalam Neraca Keuangan KJKS BMT BUMi disusun seharusnya disusun menurut tingkat likuiditas dan jatuh temponya. Penyusunan Necara Keuangan terlebih dahulu telah diklasifikasi pada bagian aset, kewajiban dan ekuitas. c. Laporan perhitungan hasil usaha KJKS menggambarkan pendapatan dan beban yang

berasal dari kegiatan utama KJKS dan kegiatan lainnya. Laporan hasil usaha adalah laporan terpisah dari Neraca Keuangan, sehingga pos-pos beban dan pendapatan seharusnya tidak dimasukkan ke dalam Neraca Keuangan.

d. Proporsi Sisa Hasil Usaha bagian anggota atas dasar penyertaan modal telah diatur dalam pasal 42 Anggaran Dasar KJKS BMT BUMi. Oleh karena Penyertaan modal anggota berupa Simpanan Pokok dan Simpanan Wajib menggunakan prinsip akad mudharabah muthlaqah yang mengharuskan adanya kesepakatan di awal mengenai nisbah bagi hasil, sebaiknya proporsi pembagian SHU bagian anggota atas dasar penyertaan modal dicantumkan dalam formulir anggota KJKS BMT BUMi.

e. KJKS BMT BUMi memberikan pelatihan pada pengurus (khususnya kepada bagian keuangan dan pencatatan laporan keuangan) mengenai proses akuntansi dan pembuatan laporan keuangan KJKS sesuai dengan SOP KJKS sehingga kesalahan dalam pembuatan laporan keuangan (terutama Neraca Keuangan) dapat diminimalisasi.

f. Perlu adanya catatan atas laporan keuangan yang menyajikan informasi yang memuat kebijakan akuntansi. Di samping itu, perlu juga dilakukan pengawasan secara berkala secara khusus mengenai proses akuntansi yang terlaksana di KJKS BMT BUMi.

g. Pembagian SHU sebaiknnya dihitung berdasarkan saldo simpanan masing-masing anggota, tidak disamaratakan dalam jumlah yang sama. Selain itu, sebaiknya kebijakan pembagian SHU dibicarakan melalui rapat anggota dan tidak tertutup pada pihak pengurus saja.

4.4.2 Analisis Kesesuaian Perlakuan Pencatatan Pembiayaan Mudharabah Terhadap SOP KJKS

Peneliti juga melakukan analisis atas perlakuan akuntansi pada penerapan pembiayaan mudharabah yang dilakukan di BMT BUMi. Jika ditinjau dari kesesuaian terhadap SOP KJKS tentang perlakuan akuntansi pembiayaan mudharabah, masih terdapat praktik perlakuan akuntansi atas transaksi pada pembiayaan mudharabah yang diterapkan di KJKS BMT BUMi yang belum sesuai dengan ketentuan-ketentuan yang terdapat pada SOP KJKS. Hal itu terutama dikarenakan beberapa praktik operasional yang dimodifikasi oleh BMT BUMi. Ini membuktikan bahwa praktik akuntansi syariah pada dasarnya mengikuti ketentuan syariah atas akad yang mendasarinya.

Oleh karena itu, peneliti memberikan rekomendasi kepada KJKS BMT BUMi terkait perlakuan akuntansi pembiayaan mudharabah di KJKS BMT BUMi, antara lain:

a. Bagi hasil sebaiknya tidak dihitung berdasarkan proyeksi laba usaha nasabah, BMT dapat memberikan form yang harus diisi nasabah yang menjelaskan pengeluaran dan pemasukan usaha nasabah (mudharib) serta melakuan pelatihan untuk para anggota yang telah dan akan mengajukan pembiayaan mudharabah pada BMT BUMi.

b. Ketentuan mengenai kemungkinan terjadinya kerugian/kelalaian oleh pihak KJKS sebagai shahibul maal/pemilik dana dan pihak nasabah sebagai mudharib/pengelola dana sebaiknya juga diatur dan disepakati di awal akad.

c. Karena KJKS BMT BUMi menggunakan prinsip akad mudharabah muqayyadah dalam menyalurkan pembiayaan mudharabah, maka persyaratan-persyaratan terkait pengelolaan dana mudharabah sebaiknya dicantumkan secara tertulis pada awal kesepakatan akad.

5. Kesimpulan

Perbandingan antara SOP KJKS dengan PSAK 105 sebagai standar akuntansi yang berlaku saat ini menunjukkan bahwa terdapat beberapa perbedaan dalam perlakuan akuntansi dalam hal pengukuran, penyajian maupun pengungkapan antara SOP KJKS dengan PSAK 105. Perbandingan ini juga menunjukkan bahwa perlakuan akuntansi pada pos-pos tertentu memiliki perbedaan prinsip akuntansi.

Perlakuan akuntansi atas transaksi pada simpanan sukarela yang diterapkan di KJKS BMT BUMi masih ditemukan banyak ketidaksesuaian dengan ketentuan yang terdapat pada SOP KJKS. Hal ini terjadi terutama karena dalam Neraca Keuangan KJKS BMT BUMi tidak menerangkan posisi aset, kewajiban dan ekuitas sesuai dengan petunjuk pembuatan laporan keuangan yang tercantum dalam SOP KJKS.

Jika ditinjau dari kesesuaian terhadap SOP KJKS tentang akuntansi pembiayaan dana mudharabah, masih terdapat praktik perlakuan akuntansi yang belum sesuai dengan ketentuan-ketentuan yang terdapat pada SOP KJKS. Hal itu terutama dikarenakan beberapa praktik operasional yang dimodifikasi oleh KJKS BMT BUMi. Ini membuktikan bahwa praktik akuntansi syariah pada dasarnya mengikuti ketentuan syariah atas akad yang mendasarinya. Ketidaksesuaian pada penerapan tabungan di KJKS BMT BUMi dengan ketentuan yang terdapat pada fatwa tersebut, terutama dilihat dari aspek ketentuan bagi hasil yang seharusnya disepakati atau minimal diberitahukan pada anggota pada saat menyetorkan simpanan tabungan.

Berdasarkan penerapan simpanan sukarela yang menggunakan prinsip prinsip mudharabah yang ada di BMT BUMi, jika ditinjau dari kesesuaian terhadap fatwa DSN MUI No.02/DSN-MUI/IV/2000 tentang tabungan, penerapan tabungan yang diterapkan di KJKS BMT BUMi terdapat beberapa ketidaksesuaian dengan ketentuan-ketentuan yang diatur dalam fatwa tersebut. Ketidaksesuaian ini terutama terjadi karena belum dicantumkannya ketentuan bagi hasil atas Simpanan Pokok dan Simpanan Wajib atas SHU yang akan dibagikan di KJKS BMT BUMi secara spesifik pada saat awal transaksi/awal penyetoran Simpanan Pokok dan Simpanan Wajib oleh anggota.

Penerapan pembiayaan mudharabah di KJKS BMT BUMi masih terdapat beberapa ketidaksesuaian dengan fatwa DSN MUI, terutama karena bagi hasil yang disepakati antara nasabah dan BMT mengacu pada proyeksi penghasilan masa depan yang belum terjadi serta mekanisme penanggungan kerugian yang seharusnya juga ditanggung oleh KJKS BMT BUMi sebagai pemilik dana (shahibul maal).

Daftar Referensi

Ayub, Muhammad (2009). Understanding Islamic Finance A-Z Keuangan Syariah. Jakarta : Kompas Gramedia. Bank Indonesia (2003). Pedoman Akuntansi Perbankan Syariah Indonesia

Buchori, S Nur (2009). Koperasi Syariah. Jakarta: Maskun Pustaka Buana.

Imaniyati, Neni Sri (2008). Aspek-aspek Hukum Baitul Maal Wa Tamwil (BMT) dalam Perspektif Hukum Ekonomi. Prosiding SNaPP: Sosial, Ekonomi, dan Humaniora, 129-138

Ikatan Akuntansi Indonesia (2007). Pedoman Standar Akuntansi Keuangan no. 59 tentang akuntansi perbankan syariah.

Ikatan Akuntansi Indonesia (1998). Pedoman Standar Akuntansi Keuangan No.27 tentang akuntansi perkoperasian.

Ikatan Akuntansi Indonesia (2007). Pedoman Standar Akuntansi Keuangan no. 105 tentang Mudharabah.

Indonesia, F. D. (2000). no: 02/DSN-MUI/IV/2000, tentang Tabungan Mudharabah Indonesia, F. D. (2000). no: 07/DSN-MUI/IV/2000, tentang Pembiayaan Mudharabah

Juwaini, Ahmad (2010, May). BMT (Baitul Mal Wa Tamwil) Islamic Micro Financial Service for The Poor. Paper presented at ISO/COPOLCO Workshop, Bali, Indonesia.

Kementerian Koperasi Dan Usaha Kecil Dan Menengah (2004). Keputusan Menteri Negara Koperasi Dan Usaha Kecil Dan Menengah No.91/Kep/M.KUKM/IX/2004 tentang Petunjuk Pelaksanaan Kegiatan Usaha Koperasi Jasa Keuangan Syariah.

Kementerian Koperasi dan Usaha Kecil Dan Menengah (2007). Peraturan No.35/Per/M.KUKM/X/2007 tentang Pedoman Standar Operasional Manajemen KJKS

Kementerian Koperasi dan Usaha Kecil Dan Menengah (2012). Peraturan No.4/Per/M.KUKM/VII/2012 tentang Pedoman Umum Akuntansi Koperasi.

Nurhayati, W. S. (2008). Akuntansi Syari'ah di Indonesia. Jakarta: Salemba 4. PKES (2008). Materi Dakwah Ekonomi Syariah. Jakarta : PKES.