BAB II

TINJAUAN PUSTAKA

2.1 Pengertian Anggaran

Anggaran merupakan suatu rencana kerja jangka pendek yang disusun

berdasarkan rencana jangka panjang yang ditetapkan dalam proses

penyusunan program (programming) (Mulyadi, 2000). Menurut Supriyono

(2006) “anggaran adalah suatu rencana terinci yang dinyatakan secara formal

dalam ukuran kuantitatif, biasanya dalam satuan uang, untuk menunjukan

perolehan dan penggunaan sumber-sumber suatu organisasi dalam jangka

waktu tertentu, biasanya satu tahun”.

Menurut Nafarin (2000), anggaran adalah rencana tertulis mengenai

kegiatan suatu organisasi yang dinyatakan secara kuantitatif dan umumnya

dalam satuan uang untuk jangka waktu tertentu. Sedangkan Munandar (1986)

memberikan definisi tentang anggaran yaitu suatu rencana yang dinyatakan

dalam unit (kesatuan) moneter dan berlaku untuk jangka waktu (periode)

tertentu yang akan datang.

Pada umumnya definisi anggaran memiliki empat unsur yaitu:

1. Rencana: Anggaran merupakan rencana yang telah disusun untuk

memberikan arah bagi perusahaan di masa yang akan datang.

2. Mencakup seluruh kegiatan perusahaan yaitu semua kegiatan yang akan

dilakukan oleh seluruh bagian yang ada dalam perusahaan. Anggaran

berfungsi sebagai pedoman kerja sehingga harus mencakup seluruh

3. Satuan moneter. Anggaran dinyatakan dalam unit moneter yang dapat

diterapkan pada berbagai kegiatan perusahaan yang beraneka ragam.

Satuan moneter berguna untuk menyeragamkan semua kegiatan

perusahaan yang beraneka ragam sehingga mudah untuk diperbandingkan

dan dianalisa.

4. Jangka waktu tertentu. Anggaran disusun untuk jangka waktu tertentu

yang akan datang sehingga memuat taksiran-taksiran tentang segala

sesuatu yang akan terjadi dan akan dilakukan dimasa mendatang.,

Pada dasarnya, anggaran (budget) berbeda dengan penganggaran

(budgeting). Menurut Munandar (1986) penganggaran adalah proses kegiatan

yang menghasilkan anggaran tersebut sebagai hasil kerja (output) serta proses

kegiatan yang berkaitan dengan pelaksanaan fungsi-fungsi anggaran.

Sedangkan Nafarin (2000) memberikan definisi penganggaran sebagai proses

penyusunan anggaran yang dibuat untuk mencapai tujuan perusahaan dalam

memperoleh laba.

2.2 Fungsi dan Manfaat Anggaran

Anggaran memiliki beberapa fungsi yaitu sebagai pedoman kerja, alat

pengkoordinasian kerja dan alat pengawasan kerja (Munandar, 1986).

Sedangkan Supriyono (2006) menyatakan bahwa anggaran memiliki beberapa

macam fungsi yaitu:

1. Fungsi Perencanaan. Anggaran memuat perencanaan awal dari penentuan

2. Fungsi Koordinasi. Anggaran digunakan sebagai alat pengkoordinasian

rencana dan tindakan berbagai unit yang ada di organisasi agar dapat

bekerja secara selaras menuju arah pencapaian tujuan.

3. Fungsi Komunikasi. Dalam penyusunan anggaran, seluruh bagian dan

tingkatan organisasi berkomunikasi dan berperan serta dalam proses.

Setiap orang dalam organisasi bertanggungjawab terhadap anggaran yang

telah disusun.

4. Fungsi Motivasi. Anggaran berfungsi sebagai alat untuk memotivasi para

pelaksana dalam melaksanakan tugas untuk mencapai tujuan.

5. Fungsi Pengendalian dan Evaluasi. Anggaran digunakan sebagai alat

pengendalian kegiatan karena anggaran yang telah disetujui merupakan

komitemen dari para pelaksana yang ikut berperan serta dalam

penyusunan anggaran tersebut.

6. Fungsi Pendidikan. Anggaran berfungsi sebagai alat untuk mendidik para

manajer mengenai cara bekerja secara terperinci pada pusat

pertanggungjawaban yang dipimpinnya dan menghubungkannya dengan

pusat pertanggungjawaban lain dalam organisasi yang bersangkutan.

Selain fungsi, anggaran juga memiliki manfaat yaitu (Wirjono dan

Raharjo, 2007):

1. Anggaran digunakan untuk menentukan rencana strategic.

2. Anggaran digunakan untuk membantu pengkoordinasian aktivitas dari

3. Anggaran digunakan untuk memberikan tanggungjawab terhadap manajer

agar menginformasikan kinerja manajer.

4. Anggaran digunakan untuk standar pengevaluasian aktivitas manajer.

Proses penyusunan anggaran diawali dengan pembuatan atau

penentuan pedoman anggaran. Pedoman anggaran berisi kebijakan pokok

organisasi yang akan disampaikan kepada manajemen untuk dijadikan sebagai

dasar pengajuan usulan anggaran. Manajer sesuai dengan tanggungjawabnya

masing-masing akan mengusulkan rancangan anggaran yang menjadi

komponen dalam penyusunan anggaran.usulan rancangan dari para manajer

akan dipertimbangkan dan ditentukan sebagai anggaran.

Rancangan yang dibuat oleh para manajer diajukan ke komite

anggaran untuk dirundingkan bersamasama Dan ditelaah terlebih dahulu.

Negosiasi sangat diperlukan untuk menyelaraskan usulan rancangan anggaran

dan disesuaikan dengan rencana jangka panjang dan tujuan organisasi yang

telah ditentukan. Rancangan yang telah Disetujui akan dilaksanakan dan

pengawasan akan dilakukan dengan cara membandingkan dengan realisasi

anggaran tersebut.

Dalam penyusunan anggaran, para perancang anggaran harus

memperhatikan aspek perilaku. Ada beberapa aspek perilaku yang perlu

diperhatikan dalam penyusunan anggaran (Nafarin, 2000), yaitu:

1. Anggaran harus realistis, cermat, sehingga tidak terlalu rendah atau terlalu

sedangkan anggaran yang terlalu tinggi tidak akan tercapai dan hanya

merupakan angan-angan saja.

2. Partisipasi manajer puncak diperlukan untuk memotivasi manajer

pelaksana.

3. Anggaran yang dibuat harus mencerminkan keadilan, sehingga pelaksana

tidak merasa tertekan tetapi termotivasi.

3. Laporan realisasi anggaran harus akurat dan tepat waktu sehingga apabila

terjadi penyimpangan dapat segera diantisipasi lebih dini.

Ada dua pendekatan yang dapat digunakan dalam penyusunan

anggaran (Hafiz, 2007) yaitu:

1. Pendekatan top-down: dalam pendekatan ini, proses penyusunan anggaran

dimulai dari manajer puncak. Anggaran diturunkan dari manajer puncak

kepada bawahannya dan bawahan tersebut dituntut untuk melaksanakan

anggaran tanpa ada keterlibatan dalam proses penyusunannya. Pada

umumnya pendekatan ini diterapkan oleh perusahaan yang memiliki

struktur organisasi sentralisasi. Kelemahan dari pendekatan ini adalah

bawahan menjadi tertekan oleh pekerjaannya dan akan berperilaku tidak

semestinya. Keunggulan pendekatan ini yaitu adanya dukungan yang kuat

dari manajer puncak dalam pengembangan anggaran dan proses

penyusunan menjadi lebih mudah dikendalikan oleh manajer puncak.

2. Pendekatan bottom-up: anggaran disusun sepenuhnya oleh bawahan dan

menonjol dari pendekatan ini adalah adanya negosiasi usulan anggaran

antara penyusun anggaran dengan komite anggaran. Tujuan negosiasi

adalah menyatukan dua kepentingan yang berbeda. Di satu pihak, manajer

puncak menginginkan anggaran yang ketat untuk menjamin perusahaan

memperoleh laba yang maksimal. Di lain pihak, manajer pusat

pertanggungjawaban (manajer operasi) ingin agar anggaran yang disetujui

mendapat kelonggaran yang cukup dan adanya tanggapan atas

masalah-masalah tak terduga atau perubahan kegiatan. Perusahaan yang memiliki

struktur organisasi desentralisasi biasanya menggunakan pendekatan ini.

Kelemahan dari pendekatan ini adalah dengan partisipasi yang terlalu luas

sering menimbulkan konflik dan memakan waktu yang panjang dalam

proses penyusunan anggaran. Sedangkan keunggulan pendekatan ini

terletak pada mekanisme negosiasi yang ada antara penyusun anggaran

dan komite anggaran.

3. Gabungan pendekatan top-down dan bottom-up: kerja sama dan interaksi

manajer puncak dan manajer pusat pertanggungjawaban dalam

menetapkan anggaran merupakan cara terbaik bagi perusahaan. Anggaran

disusun oleh setiap manajer pusat pertanggungjawaban yang ada dalam

perusahaan dengan berpedoman pada tujuan, strategi dan kebijakan

perusahaan. Dengan demikian, kelemahan dari kedua pendekatan

terdahulu dapat dikurangi sampai sekecil-kecilnya sehingga bawahan

merasakan bahwa dirinya diperhitungkan dan efektivitas pelaksanaan

Schiff dan Lewin (1970) dalam Yunita (2008) mengemukakan bahwa

anggaran yang telah disusun memiliki dua peranan, yaitu anggaran berperan

sebagai perencanaan dan anggaran berperan sebagai kriteria kinerja.

Anggaran berperan sebagai perencanaan artinya bahwa anggaran tersebut

berisi ringkasan rencana keuangan organisasi dimasa yang akan datang.

Anggaran berperan sebagai kriteria kinerja artinya anggaran dipakai sebagai

sistem pengendalian untuk mengukur kinerja manajerial.

2.3 Komitmen Organisasi (Organizational Commitment)

Komitmen organisasi diartikan sebagai suatu keinginan yang kuat

untuk tetap menjadi anggota dari suatu organisasi. Keinginan ini ditunjukan

dengan mengerahkan segala upaya atas nama organisasinya dengan suatu

keyakinan, penerimaan nilai dan tujuan dari organisasi tertentu. Komitmen

organisasi ditunjukkan dengan sikap loyalitas pekerja secara terus menerus

kepada organisasi untuk keberhasilan dan kesejahteraan organisasinya

(Mowday, et al. 1982) dalam Yunita (2008).

Berbasis pada konsep ini, komitmen sangat sesuai untuk karakteristik

team tertentu. Profil komitmen ini diungkapkannya sebagai suatu cara untuk

menggunakan dan mengefektifkan komitmen yang ada dengan semaksimal

mungkin. Diantara profil yang ada misalnya system performens, di mana ia

memiliki ciri bahwa seluruh anggota team mempunyai komitmen terhadap

profil ini sebaiknya dilakukan pengenalan tentang organisasi yang

berkelanjutan dan dijaga jangan terjadi konflik. Profil-profil yang lain

merupakan kombinasi komitmen yang ada (Darmayanti, 2005).

Komitmen menurut Miner (1980 dalam Widodo, 2010) dibedakan

menjadi dua jenis yaitu:

1. Komitmen sikap (attitudinal commitment)

Komitmen sikap adalah derajad keterikatan dari individu kepada

organisasinya dan derajat keterlibatan dalam organisasi teresbut.

2. Komitmen perilaku (behavioral commitment)

Dari kategori perilaku, komitmen merupakan ketergantungan

pegawai terhadap aktifitas dimasa lalu dalam perusahaan yang tidak dapat

ditinggalkan karena alasan tertentu, misalnya pegawai akan kehilangan

hal-hal yang diperolehnya selama ini dari organisasi atau perusahaan.

2.4 Kecukupan Anggaran

Kecukupan anggaran adalah tingkat persepsi individual bahwa

sumber-sumber yang dianggarkan mencukupi untuk melaksanakan

aktivitas-aktivitas yang diperlukan (Indarto dan Ayu, 2011). Kecukupan anggaran yaitu

tingkatan dimana seseorang merasa bahwa sumber-sumber anggarannya

cukup atau memadai untuk memenuhi syarat-syarat dalam bidang

pekerjaannya, dimana para bawahan memiliki informasi yang berpengaruh

dalam hal tingkatan dukungan anggaran yang dikehendaki untuk

tergantung pada keadaan dimana bawahan dapat menerima dukungan

anggaran yang memadai.

2.5 Job Relevant Information ( JRI )

Job-relevant information adalah informasi yang tersedia bagi manager

untuk meningkatkan efektifitas pengambilan keputusan yang berkaitan dengan

tugas atau informasi yang memfasilitasi pengambilan keputusan yang berkaita

dengan tugas (Kren, 1992 dalam Sinuraya, 2009).

Secara defenitif Job Relevant Information diartikan sebagai informasi

yang memfasilitasi pembuatan keputusan yang relevan dengan tugas. Murray

(1990 dalam Indarto dan Ayu, 2011) menyatakan bahwa terdapat dua

keuntungan yang diperoleh dengan adanya transfer informasi dari bawahan

terhadap atasan (1) atasan dapat mengembangkan strategi yang lebih baik,

yang dapat disampaikan kepada bawahan sehingga kinerja meningkat, (2) dari

informasi yang diberikan bawahan akan didapat tingkat anggaran akan lebih

baik atau lebih sesuai dengan bagi perusahaan atau organisasi. Dengan

demikian Job Rekevant Information akan meningkatkan kinerja.

Job-relevant information juga membantu bawahan memperbaiki

tindakan mereka melalui tindakan yang lebih baik yang berakibat pada

kinerja. Informasi yang dihasilkan selama proses partisipasi akan

meningkatkan kemampuan individu bawahan dalam melaksanakan tugasnya.

Jika informasi yang relevan dapat membantu bawahan untuk memperbaiki dan

meningkatkan pilihan tindakan mereka yang lebih tepat, maka dengan

2.6 Kinerja Manajerial

Kinerja manajerial adalah kinerja para individu organisasi dalam

kegiatan-kegiatan manajerial, antara lain perencanaan, investigasi,

koordinasi, supervise, staffing, negoisasi dan representasi. Kinerja dikatakan

efektif apabila tujuan anggaran tercapai dan bawahan mendapat kesempatan

terlibat atau berpartisipasi dalam proses penyusunan anggaran serta

memotivasi bawahan menerima kesepakatan anggaran dan melaksanakannya

sehingga dapat menghindarkan dampak negative anggaran yaitu faktor

kriteria kinerja, sistem penghargaan (reward) dan konflik (Yunita, 2008).

Kinerja manajerial merupakan faktor penting yang digunakan untuk

mengukyr efektifitas dan efisiensi organisasi. Kinerja manajerial didasarkan

pada fungsi-fungsi manajemen yang ada dalam teori manajemen klasik yaitu:

perencanaan, koordinasi, evaluasi, pengaturan staffing, negisiasi, infestigasi,

perwakilan dan pengawasan.

1 Perencanaan

Perencanaan meliputi pemilihan strategi, kebijakan,program dan

prosedur untuk mencapai tujuan perusahaan. Tanggungjawab untuk

perencanaan tidak dapat sama sekali untuk dipisahkan dari pelaksanaan

manajerial puncak, tengah, atau dasar dari suatu struktur organisasi

(koontz et al, 1996 dalam Hafiz, 2007).

2. Koordinasi

Setiap fungsi manajerial adalah pelaksana koordinasi. Kebutuhan

bagaimana tujuan individu atau kelompok diperpadukan (koontz et al,

1996 dalam hafiz, 2007). Koordinasi ini bisa di lakukan dengan tukar

menukar informasi dengan bagian organisasi yang lain untuk mengkaitkan

dan menyesuaikan program, memberitahu departemen lain, dan

berhubungan dengan manajer lain.

3. evaluasi

Evaluasi merupakan salah satu fungsi pokok manajemen yang

digunakan untuk menilai dan mengukur proposal, kinerja, penilaian

pegawai, penilaian catatan hasil, penilaian catatan laporan keuangan dan

pemeriksaan produk ( Hafiz, 2007)

4. Staffing

Penataan staff merupakan faktor penting dalam pengelolaan

sumber daya manusia agar para karyawan dapat dimanfaatkan secara

efektif (subarni, 1992 dalam Hafiz, 2007).Penataan staff adalah suatu

proses yang terdiri dari spesifikasi pekerjaan (job description), pergerakan

tenega, spesifikasi pekerja, seleksi dan penyusunan organisasi untuk

mempersiapkan dan meletihkaryawan agar melaksanakan pekerjaannya

dengan baik (tery dan rue, 1991 dalam hafiz, 2007).

5. Negosiasi

Komunikasi merupakan faktor yang sangat penting bagi seorang

manajeruntuk memahami perilaku agar dapat menangani karyawan secara

efektif. Disamping itu, komunikasi merupakan suatu cara untuk

pengambilan keputusan. Namun, dalam pelaksanaannya komunikasi tidak

selalu berjalan efektif. Berbagai macam gangguan menyebabkan pesan

yang disampaikan dalam komunikasi tida diterima dengan tepat. Oleh

karena itu untuk memperbaiki komunikasi kelompok dapat dilakukan

melalui negosiasi (Gibson et al, 1997 dalam hafiz, 2007). Bentuk

negosiasi yang dilakukan oleh manajer antara lain terjadi pada saat

melakukan pembelian, penjualan, atau melakukan kontrak untuk barang

dan jasa, menghubungi pemasok, tawar menawar dengan wakil penjual

maupun secara kelompok.

6. Investigasi

Laporan dari setiap manajer pada pusat pertanggungjawaban yang

dipimpinnya, menjelaskan kinerja manajerial yang bersangkutan. Untuk

menyusun laporan tersebut, manajer melakukan salah satu fungsi

manajemen , yaitu investigasi. Dalam hal ini manajemen bertugas untuk

mengumpulkan dan menyampaikan informasi untuk catatan, laporan dan

rekening, mengukur hasil, menentukan persediaan, dan analisa pekerjaan.

7. Perwakilan

Manajer menciptakan hubungan dan menggunakan pendekatan

kontijensi dalam mencapai tujuan organisasi, karena itu dapat menjadi

wakil unit kerjanya dan dapat mewakili organisasi secara keseluruhan

(Subardi, 1991 dalam hafiz, 2007).perwakilan adalah fungsi manajemen

pertemuan bisnis, pidato untuk acara kemasyarakatan, pendektan ke

masyarakat, dan mempromosikan tujuan utama.

2.7 Hubungan Penyusunan Anggaran Dengan Kinerja Manajerial

Menurut Mulyadi, 2000 budgeting participation adalah suatu proses

pengambilan keputusan bersama oleh dua belah pihak atau lebih yang

mempunyai dampak masa depan bagi pembuat keputusan tersebut. Oleh

karena itu, pembuat keputusan melibatkan banyak pihak yang terkait dalam

keputusan tersebut sehingga dampaknya dapat dirasakan oleh semua pihak.

Para individu turut terlibat dan memiliki pengaruh dalam penentuan target

anggaran dalam penyusunan anggaran partisipatif. Kinerja para individu akan

dievaluasi dan dihargai berdasarkan pencapaian target anggaran yang telah

ditetapkan.

2.8 Hubungan Komitmen Organisasi Dengan Kinerja Manajerial

Komitmen yang tinggi menjadikan individu lebih mementingkan

organisasi daripada kepentingan pribadi dan berusaha menjadikan organisasi

menjadi lebih baik. Komitmen organisasi yang rendah akan membuat

individu untuk berbuat untuk kepentingan pribadinya. Selain itu, komitmen

organisasi dapat merupakan alat bantu psikologis dalam menjalankan

organisasinya untuk pencapaian kinerja yang diharapkan (Nouri dan Parker, et

al dalam Sarjito Mutaher, 2007). Komitmen organisasi yang tinggi akan

Sedangkan kepuasan kerja adalah suatu sikap umum terhadap

pekerjaan seseorang sebagai perbedaan antara banyaknya ganjaran yang

diterima pekerja dan banyaknya yang diyakini yang seharusnya diterima

(Robins, 1996 dalam Rokhmani, 2007). Hal ini mungkin disebabkan karena

karyawan yang memiliki komitmen organisasi yang tinggi memiliki dorongan

dari dalam dirinya untuk berbuat sesuatu agar dapat meraih keberhasilan

organisasi. Komitmen yang tinggi menjadikan karyawan peduli dengan nasib

organisasi dan berusaha menjadikan organisasi ke arah yang lebih baik.

2.9 Hubungan Kecukupan Anggaran dan Kinerja Manajerial

Nouri dan Parker (1998) dalam Sinuraya (2009) melakukan penelitian

hubungan partisipasi dan kinerja manager melalui kecukupan anggaran dan

komitmen organisasi. Hasil penelitian ini memberikan bukti bahwa partisipasi

anggaran mempengaruhi kinerja manager memiliki hubungan langsung

maupun tidak langsung melalui kecukupan anggaran dan komitmen

organisasi.

Peters dkk. (1980) dalam Sinuraya (2009) dalam penelitiannya

menggunakan kuesioner openended dan meminta para karyawan (manager)

bisnis untuk menggambarkan faktor situasional yang mendorong

(memungkinkan) atau menghambat kinerja mereka. Salah satu faktor

situasional yang teridentifikasi adalah budgetary support (dukungan

anggaran). Budgetary support diperlukan untuk melakukan pekerjaan yang

aktivitas-aktivitas yang dibebankan kepadanya. Hubungan antara partisipasi

penganggaran dan kinerja manager mungkin dipengaruhi oleh persepsi

individu para manager mengenai kecukupan anggaran.

2.10 Hubungan Job Relevent Information (JRI) dan Kinerja Manajerial

Kren (1992) dalam sinuraya (2009) menemukan bukti yang

mendukung adanya hubungan positif antara job relevant information dan

kinerja organisasi. Kren juga mengatakan bahwa job relevant information

dapat memperbaiki kinerja sebab informasi tersebut dapat memprediksi

lingkungan dengan lebih tepat dan memungkinkan pemilihan suatu

kesempatan yang lebih efektif. Job relevant information juga membantu

bawahan memperbaiki tindakan mereka melalui tindakan yang lebih baik yang

berakibat pada kinerja. Informasi yang dihasilkan selama proses partisipasi

akan meningkatkan kemampuan individu bawahan dalam melaksanakan

tugasnya. Jika informasi yang relevan dapat membantu bawahan untuk

memperbaiki dan meningkatkan pilihan tindakan mereka yang lebih tepat,

maka dengan informasi yang relevan tersebut akan meningkatkan kinerja.

Chong dan Chong (2002) menemukan bukti bahwa job relevant information

dan kinerja manager berhubungan positif dan signifikan.

2.11 Kerangka Pemikiran

Anggaran merupakan suatu rencana kerja jangka pendek yang disusun

penyusunan program (programming) (Mulyadi, 2000). Anggaran berperan

sebagai kriteria kinerja artinya anggaran dipakai sebagai sistem pengendalian

untuk mengukur kinerja manajerial. Penelitian yang dilakukan oleh Sarjito dan

Mutaher (2007), menyimpulkan bahwa terdapat pengaruh yang signifikan

antara partisipasi penyusunan anggaran terhadap kinerja aparat pemerintah

daerah.

Komitmen organisasi diartikan sebagai suatu keinginan yang kuat

untuk tetap menjadi anggota dari suatu organisasi. Keinginan ini ditunjukan

dengan mengerahkan segala upaya atas nama organisasinya dengan suatu

keyakinan, penerimaan nilai dan tujuan dari organisasi tertentu. Komitmen

organisasi ditunjukkan dengan sikap loyalitas pekerja secara terus menerus

kepada organisasi untuk keberhasilan dan kesejahteraan organisasinya

(Mowday, et al. 1982) dalam Yunita (2008). Komitmen organisasi yang tinggi

akan meningkatkan kinerja yang tinggi pula. Penelitian yang dilakukan oleh

Sarjito dan Mutaher (2007), menyimpulkan bahwa terdapat pengaruh

signifikan antara variabel komitmen organisasi dalam memoderasi partisipasi

penyusunan anggaran dengan kinerja aparat pemrintah daerah.

Kecukupan anggaran adalah tingkat persepsi individual bahwa

sumber-sumber yang dianggarkan mencukupi untuk melaksanakan aktivitas-aktivitas

yang diperlukan (Indarto dan Ayu, 2011). Hubungan antara partisipasi

penganggaran dan kinerja manager dipengaruhi oleh persepsi individu para

manager mengenai kecukupan anggaran. Penelitian Muttaqin (2011)

hubungan penyusunan anggaran sebagai variabel moderating terhadap kinerja

managerial.

Job-relevant information adalah informasi yang tersedia bagi manager

untuk meningkatkan efektifitas pengambilan keputusan yang berkaitan dengan

tugas atau informasi yang memfasilitasi pengambilan keputusan yang berkaita

dengan tugas (Kren, 1992 dalam Sinuraya, 2009). Job relevant information

membantu bawahan memperbaiki tindakan mereka melalui tindakan yang

lebih baik yang berakibat pada kinerja. Penelitian Indarto dan Ayu (2011)

menemukan bukti bahwa partisipasi anggaran berpengaruh terhadap kinerja

manajerial melalui job relevant information.

Kinerja manajerial merupakan tingkat kecakapan manajer dalam

melaksanakan aktivitas manajemen yang meliputi perencanaan,

pengkoordinasian, investigasi, pengaturan, negosiasi, perwakilan, pengawasan

dan evaluasi. Pengukuran variabel kinerja manajerial dengan menggunakan

instrument yang dikembangkan oleh Mahoney et al. (dalam Yunita, 2008).

Berdasarkan urian tersebut maka pengaruh penyusunan anggaran

terhadap kinerja manajerial dengan komitmen organisasi, kecukupan anggaran

dan Job Relevant Information sebagai variable moderating dapat digambarkan

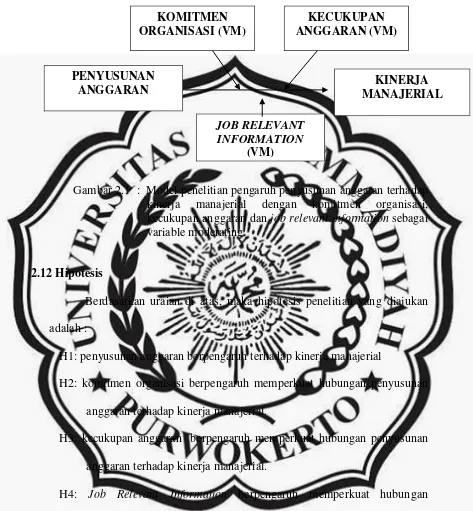

Gambar 2.1 : Model penelitian pengaruh penyusunan anggaran terhadap kinerja manajerial dengan komitmen organisasi, kecukupan anggaran dan job relevant information sebagai variable moderating.

2.12 Hipotesis

Berdasarkan uraian di atas, maka hipotesis penelitian yang diajukan

adalah :

H1: penyusunan anggaran berpengaruh terhadap kinerja manajerial

H2: komitmen organisasi berpengaruh memperkuat hubungan penyusunan

anggaran terhadap kinerja manajerial.

H3: kecukupan anggaran berpengaruh memperkuat hubungan penyusunan

anggaran terhadap kinerja manajerial.

H4: Job Relevant Information berpengaruh memperkuat hubungan

penyusunan anggararan terhadap kinerja manajerial.

KECUKUPAN ANGGARAN (VM) KOMITMEN

ORGANISASI (VM)

PENYUSUNAN

ANGGARAN MANAJERIAL KINERJA

JOB RELEVANT INFORMATION