ANALISIS PENGARUH PRODUK MUDHOROBAH,

PRODUK MUSYAROKAH DAN PRODUK

MUROBAHAH TERHADAP KESEJAHTERAAN

USAHA KECIL MENENGAH DI BRI SYARIAH KC

SEMARANG

SKRIPSI

Diajukan untuk Memenuhi Tugas dan Melengkapi Syarat

Guna Memperoleh Gelar Sarjana Ekonomi (S.E)

Disusun Oleh

MUKARIS SUBANDRIYO

NIM 21313014

PROGAM STUDI S1 PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI SALATIGA

i

ANALISIS PENGARUH PRODUK MUDHOROBAH,

PRODUK MUSYAROKAH DAN PRODUK

MUROBAHAH TERHADAP KESEJAHTERAAN

USAHA KECIL MENENGAH DI BRI SYARIAH KC

SEMARANG

SKRIPSI

Diajukan untuk Memenuhi Tugas dan Melengkapi Syarat

Guna Memperoleh Gelar Sarjana Ekonomi (S.E)

Disusun Oleh

MUKARIS SUBANDRIYO

NIM 21313014

PROGAM STUDI S1 PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI SALATIGA

vi

MOTTO

Barang siapa yang mau menghidupkan nahdlatul ulama ( NU) orang itu bakal jadi santriku, barang siapa yang jadi santriku maka meninggal dunianya saya doa kan bakal khosnul khotimah

(KH. Hasyim asyari)

Sebaik baik manusia adalah orang yang paling bermanfaat bagi manusia lain ( HR Thabrani)

vii

PERSEMBAHAN

Untuk kedua orang tua ku tercinta yang telah memotivasi dan menginspirasiku,

kakak-kakakku tersayang yang selalu menjadi tempat berkeluh kesahku ,para dosenku, para

viii

KATA PENGANTAR

Puji syukur kehadirat Allah Swt. yang Maha Pengasih lagi Maha Penyayang yang

telah memberikan kesehatan dan kemudahan bagi penulis dalam menyelesaikan penyusunan skripsi yang berjudul “Analisis Pengaruh Produk Mudhorobah, poduk

Musyarokah dan produk Murobahah Terhadap Kesejahteraan Usaha Kecil Menengah Di BRI Syariah Kc Semarang” dengan lancar. Shalawat serta salam

semoga selalu tercurahkan kepada junjungan kita, Nabi Muhammad SAW yang

kita harapkan syafa’atnya di Yaumul Qiyamah.

Penulis menyadari dalam proses penyusunan skripsi ini tidak lepas dari

bantuan banyak pihak baik yang terlibat secara langsung maupun tak langsung.

Oleh karena itu, penulis mengucapkan banyak terima kasih kepada:

1. Bapak Dr. H. Rahmat Hariyadi, M.Pd selaku Rektor Institut Agama Islam

Negeri Salatiga.

2. Bapak Dr. Anton Bawono, SE. M.Si selaku Dekan Fakultas Ekonomi dan

Bisnis Islam dan selaku Pembimbing Skripsi yang telah sabar membimbing

penulis dalam penyusunan skripsi ini.

3. Ibu Fetria Eka Yudiana, M.Si selaku Ketua Prodi Fakultas Ekonomi dan

Bisnis Islam.

4. Bapak Agus Waluyo,M.Ag selaku Pembimbing Akademik yang telah

memberikan motivasi dan masukan dalam penyusunan skripsi ini.

5. Seluruh Dosen dan Staf IAIN Salatiga yang telah membantu penulis dalam

ix

6. Sumber inspirasiku dan penyemangat hidupku yaitu kedua orang tua (Bapak

kudhori dan ibu tercinta ibu imroh)

7. Keluarga pergerakan mahasiswa islam Indonesia ( PMII) Komisariat Djoko

Tingkir Kota Salatiga yang selalu menopang semangatku dan mendorong

saya untuk terus maju dalam segala lini pergerakan terutama dibidang

idiologi.

8. Kelurga besar PS S1 angkatan 2013 yang telah memberikan warna tersendiri

dalam hidupku. Terima kasih… Teruskan perjuangan kita, semangat!!!

9. Keluarga besar jamaah masjid Al- Anshor kota salatiga, yang sudah

mendorong dan membantu saya sehingga saya bisa menyelesaikan sarjana

(S1) saya dengan baik.

10.Semua pihak yang telah membantu dalam penyelesaian skripsi ini yang tidak

dapat penulis sebutkan satu per satu.

Salatiga, 8 Desember 2017

x

ABSTRAK

Subandriyo, mukaris 2017. Analisis pengaruh produk mudharobah, produk musyarokah dan produk murabahah terhada kesejahteraan usaha kecil menengah di BRI Syariah KC Semarang. Skripsi, Fakultas Ekonomi dan Bisnis Islam Program Studi S-1 Perbankan Syariah IAIN Salatiga. Pembimbing: Dr. Anton Bawono, SE,. M.Si

Tujuan penelitian ini dilakukan adalah untuk mengetahui pengaruh produk mudarobah, produk mudharobah dan produk murabahah terhadap kesejahteraan usaha kecil menengah di BRI Syariah KC Semarang. Penelitian ini menggunakan jenis penelitian kuantitatif dengan menggunakan regresi linier berganda sebagai alat analisis.

Metode pengumpulan data yang digunakan yaitu melalui penyebaran kuesioner pada nasabah BRI Syariah KC Semarang. Sampel dalam penelitian ini menggunakan purposive sampling, dimana purposive sampling ini yaitu pengambilan teknik dngan cara pertimbangan di BRI Syariah KC Semarang sebanyak 93 responden. Data yang telah diperoleh dari penyebaran kuesioner ini kemudian diolah menggunakan komputer dengan aplikasi SPSS versi 21.

Hasil penelitian ini menunjukkan bahwa uji Ttest menghasilkan produk musyarokah secara parsial tidak berpengaruh terhadap kesejahteraan usaha kecil menengah di BRI Syariah KC Semarang, sedangkan produk mudharobah dan produk murabahah secara parsial berpengaruh positif terhadap kesejahteraan usaha kecil menengah. Uji Ftest menghasilkan produk mudharabah, produk musyaroakah dan produk murabahah secara simultan berpengaruh signifikan terhadap kinerja pegawai BRI Syariah KC Semarang dengan pengaruh sebesar 77,4% sisanya 23,6% dipengaruhi oleh variabel lain di luar model ini. Hasil analisis jalur menunjukkan bahwa kesejahteraan usaha kecil menengah mampu memediasi pengaruh produk mudarobah, produk mudharobah dan produk murabahah.

xi

DAFTAR ISI

JUDUL ...i

PERSETUJUAN PEMBIMBING ...ii

PENGESAHAN KELULUSAN ...iii

PENYATAAN KEASLIAN TULISAN ...iv

PERTANYAAN BEBAS PLAGIAT ...v

MOTTO ...vi

PERSEMBAHAN ...vii

KATA PENGANTAR ...viii

ABSTRAK ...x

DAFTAR ISI ...xi

DAFTAR TABEL ...xiv

DAFTAR GAMBAR ...xv

DAFTAR LAMPIRAN ...xvi

BAB 1 PENDAHULUAN ...1

A. Latar Belakang ...1

B. Rumusan Masalah ...7

C. Tujuan Penelitian ...7

D. Manfaat penulisan ...8

xii

BAB II LANDASAN TEORI ...10

A. Telaah Pustaka ...10

B. Landasan Teori ...12

1. Pengertian Perbankan ...12

2. Pengertian Pembiayaan ...15

3. Prinsip-Prinsip Pada Bank Syariah ...17

4. Mudhorobah ...18

4. Musyarokah ...25

5. Murobahah ...32

6. kesejahteraan usaha Mikro Kecil Menengah ...37

C. Kerangka Pemikiran ...48

D. Hipotesis ...49

BAB III METODE PENELITIAN...52

A. Jenis Penelitian ...52

B. Lokasi Dan Waktu ...52

C. Populasi San Sampel ...52

D. Skala Pengukuran ...55

E. Definisi Konsep Dan Operasional ...55

D. Instrumen Penelitian ...61

E. Metode Analisa ...61

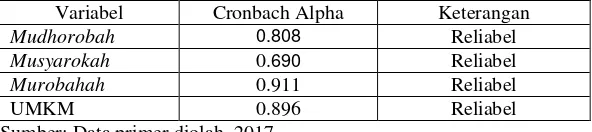

1. Uji Instrumen Validitas Reabilitas...62

2. Uji Statistik ...62

xiii

F. Alat Analisis ...65

BAB IV ANALISIS DATA ...66

A. Diskriptif Objek Penelitian ...66

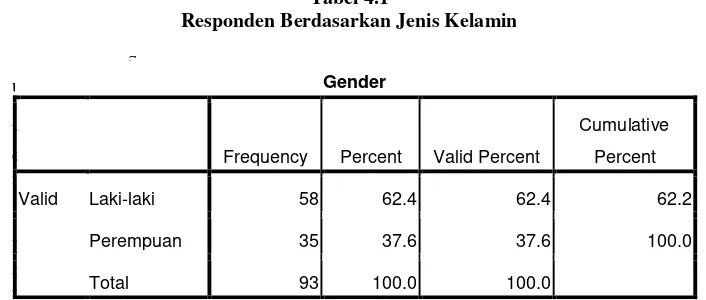

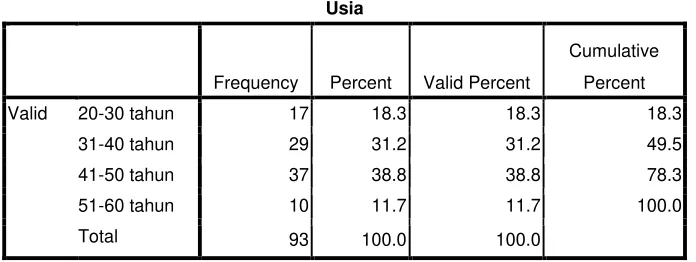

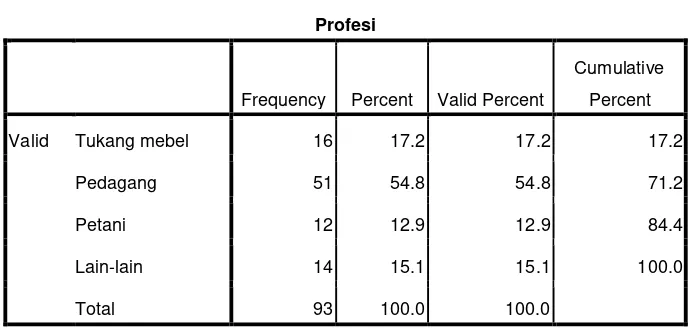

B. Diskripsi Responden ...68

C. Analisis Data ...72

1.Uji Instrumen validitas reabilitas ...72

a. Uji Reabilitas ...71

b. Uji Validitas ...72

2. Uji Statistik ...74

a. Uji Koefesien Determinasi ...74

b. Uji F ...74

c. Uji T ...75

d. Regresi Linier Berganda ...75

3.Uji Asumsi Klasik ...76

a. Uji Multikolinieritas ...76

b. Uji Heteroskedastisitas...77

c. Uji Normalitas ...78

d. Pembahasan Pengujian Hepotesis ...82

BAB V PENUTUP ...86

A. Kesimpulan ...86

B. Saran ... 87

DAFTAR PUSTAKA ...86

xiv

DAFTAR TABEL

Tabel 1.1 jumlah nasabah BRIS Kc Smarang ... 4

Tabel 1.2 penelitian terdahulu………. 5

Tabel 2.1 hipotesis penelitian ... 51

Tabel 3.1 definisi konsep dan operasi………..………. ... 58

Tabel 4.1 responden berdasarkan gender ... 68

Tabel 4.2 responden berdasarkan usia ... 69

Tabel 4.4 responden berdasarkan profesi ... 70

Tabel 4.4 Hasil Uji reabilitas ... 71

Tabel 4.5 Hasil Uji valliditas ... 72

Tabel 4.6 Hasil uji koefisien diterminasi ... 73

Tabel 4.7 Hasil Uji Statistik F ... 73

Tabel 4.8 Hasil Uji statistik T ... 74

Tabel 4.9 Hasil Uji UjiMultikolonieritas ... 76

Tabel 4.10 Hasil Uji with ... 77

xv

DAFTAR GAMBAR

Gambar 2.1 skema akad mudhorobah ………..………24

Gambar 2.2 skema akad musyarokah………31

Gambar 2.3 skema akad murabahah………..………37

Gambar 2.4 kerangka pemikiran ………...……48

Gambar 4.1 grafik normal histogram ………78

xvi

DAFTAR LAMPIRAN

Lampiran 1 Lembar Konsultasi

Lampiran 2 Surat ijin Penelitian

Lampiran 3 Lembar Kuesioner

Lampiran 4 Hasil Jawaban Responden

Lampiran 5 Hasil Output SPSS

Lampiran 6 Daftar Riwayat Hidup

Lampiran 7 Lembar Pernyataan Publikasi

1

BAB 1

PENDAHULUAN

A.Latar Belakang

Perbankan merupakan intermediasi antara orang yang kelebihan dana dan

orang yang kekurangan dana dalam hal ini pebankan merupakan titik sentral bagi

masyarakan perbankan juga disebut lembaga pembangunan (Muljono, 2015:37)

Dalam peraturan undang-undangan nomor 21 tahun 2008 tentang

perbankan syariah. Dalam hal ini dilihat dari konsepnya perbankan syariah yang

akan menjawab tantangan zaman dalam sector perbankan, karena kita bisa melihat

bahwasanya 85% penduduk Indonesia merupakan agama islam tentu hal ini

menjadi peluang besar bagi sebagian orang untuk mendirikan didunia perbankan.

(http://nasional.republika.co.id/berita/nasional/umum16/01/09/o0o4v334peresenta

se-umat-islam-id-indonesis-jadi-85-persen diakses tanggal 3/8/2017 jam 20:15

Berdasarkan pada ketentuan Pasal 1 ayat (13) Undang-undang Nomor10 Tahun 1998 Tentang Prinsip Syariah, “diartikan sebagai aturan perjanjian berdasarkan hukum Islam antara bank dan pihak lain untuk penyimpanan dana dan atau pembiayaan kegiatan usaha atau kegiatan lainnya yang dinyatakan sesuai dengan syariah”.

ketika kita melihat akad di perbankan syariah lebih detail dan banyak

dibandingkan perbankan konvesional. Dilihat dari akadya perbankan syariah

menjawab semua yang dibutuhkan oleh nasabah baik itu pembiayaan (leading)

maupun pendanaan (funding) Negara indonesia adalah Negara agraris sebagian

perekonomian masyarakat masih tergolong menengah kebawah

dibandingkan Negara yang lainya. Dalam hal ini tentu harus ada solusi yang bisa

menanggulangi kemiskinan yang setiap tahunya selalu bertambah, tentu semua ini

harus ada campuran tangan dari pihak yang kelebihan dana.

Dalam sektor perbankan ini mempunyai peran penting dalam sistem

perekonomian nasional. Peran perbankan ini terkait dengan fungsi bank sebagai

lembaga intermediasi. Dampak dari aktivitas intermediasi bank akan berpengaruh

positif terhadap pertumbuhan ekonomi melalui penyediaan sumber data dan

pembiayaan investasi dan modal kerja. Efek dari pembiayaan bank akan

mendorong kegiatan sektor rill melalui interaksi berbagai pelaku ekonomi,

sehingga mengakibatkan peningkatan output produksi nasional.

Seperti halnya konvensional, bank syariah juga berfungsi sebagai lembaga

intermediasi yaitu menghimpun dana dari masyarakat yang kelebihan dana dari

masyarakat yang kekurangan dana yang dalam hal ini berbagai bentuk

pembiayaan. Bentuk-bentuk fasilitas yang ada di bank syariah yaitu mudhorobah

murobahah dan musyarokah yang dasaranya tidak berlandaskan bunga melainkan

dengan prinsip-prinsip yang ditetapkan oleh dewan syariah.

Rahardjo (2011:225) menyebutkan bahwa perbankan syariah sebagai bank

sosial yang bersifat syariah. Maksudnya, dalam kegiatan operasi bank sosial

syariah ini ditujukan untuk membantu dengan memberikan fasilitas keuangan

kepada orang yang membutuhkan seperti masyarakat ekonomi kelas miskin yang

perlindungan sosial ekonomi. Orientasinya akan mewujudkan masyarakat yang

lebih dapat hidup mandiri dengan terciptanya lapangan pekerjaan yang mumpuni.

Ketika kita melihat dari segi perekonomian sebagian penduduk Indonesia

mayoritas didukung oleh sektor usaha kecil menengah terlihat dari tahun 1999

ketika Indonesia krisis moneter tetapi usaha ini masih tetap eksis dan bisa tetap

bertahan artinya ukm kali ini mempunyai ciri khas tersendiri dari segi

perekonomian di Negara ini, sayangnya UMKM ini mempunyi kelemahan yaitu

dalam segi permodalan

Terkadang dalam perolehan pendanaan UMKM ini kesulitan di dalam

perbankan kerena suku bunga kredit terlalu tinggi oleh karena itu masyarakat kecil

tidak bisa menjangkaunya dan harus member pinjaman yang sangat besar

sehingga masyarakat harus berjibaku untuk mendapatkan permodalan dari

perbankan

Dengan semaraknya perbankan di Indonesia khususnya yang syariah

diharapkan bisa menjadi solusi bagi usaha kecil menengah ini, karena bank

syariah mempunyai keunggulan tersendiri dalam hal pinjam meminjam, bukti

semarakya perbankan syariah dengan ditunjukan dengan pertumbuhannya yang

signifikan di daerah jawa tengah tentu hal ini menjadi perhatian sendiri bagi

masyarakat contoh dalam BRI syariah tampil dengan perbankan yang akuntabel

dan transparan dan adil sesuai prinsip syariah

Bank rakyat Indonesian Syariah KC Semarang merupakan salah satu

badan yang bergerak dibidang penyediaan jasa simpanan dan pinjaman yang

ditengah-tengah persaingan dari bank perkreditan rakyat maupun bank umum yang

jumlahnya sudah relatif banyak. Masalah utama yang dihadapi yaitu bagaimana

menarik nasabah dan mempertahankan nasabah supaya dapat mewujudkan tujuan

yang ingin dicapai, maka hal tersebut memerlukan strategi pemasaran yang tepat.

Dalam hal ini penulis menyajikan jumlah jumlah nasabah BRISyariah KC

Semarang semakin bertambah dari tahun ketahun.

Tabel 1.1

Jumlah Nasabah BRI Syariah Kc Semarang

Tahun Jumlah Nasabah

2013 677

2014 933

2015 1012

2016 1125

2017 1309

Sumber: BRISyariah

Berdasarkan tabel 1.1 di atas dapat dilihat bahwa jumlah nasabah BRI

Syariah Kc Semarang mengalami peningkatan dari tahun ke tahun. Pada tahun

2013 sampai tahun 2014 adalah 18,19% nasabah, tahun 2014 sampai tahun 2015

adalah 20,65% nasabah, tahun 2015 sampai tahun 2016 adalah sebesar 31,09%

nasabah dan pada tahun 2016 sampai tahun 2017 sebesar 2,56% nasabah.

Adapun hal ini terdapat penelitian terdahulu mengenai pengaruh

pembiayaan mudhorobah musyarokah murobahah terhadap UMKM dalam tabel

Tabel 1.2

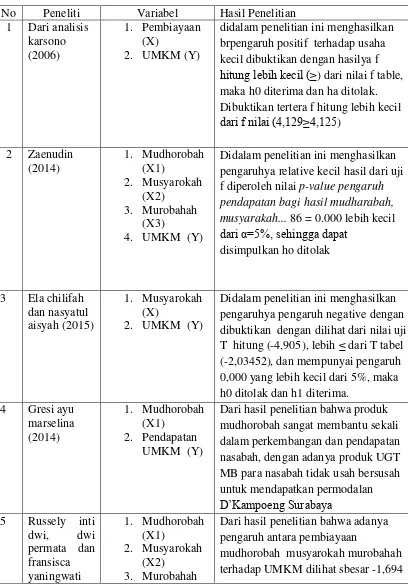

Research Gap Pengaruh pembiayaan mudhorobah musyarokah murobahah terhadap kesejahteraan UMKM

No Peneliti Variabel Hasil Penelitian

1 Dari analisis

didalam penelitian ini menghasilkan brpengaruh positif terhadap usaha kecil dibuktikan dengan hasilya f hitung lebih kecil (≥) dari nilai f table, maka h0 diterima dan ha ditolak. Dibuktikan tertera f hitung lebih kecil dari f nilai (4,129≥4,125)

2 Zaenudin

Didalam penelitian ini menghasilkan pengaruhya relative kecil hasil dari uji f diperoleh nilai p-value pengaruh pendapatan bagi hasil mudharabah, musyarakah... 86 = 0.000 lebih kecil dari α=5%, sehingga dapat

disimpulkan ho ditolak

3 Ela chilifah

Didalam penelitian ini menghasilkan pengaruhya pengaruh negative dengan dibuktikan dengan dilihat dari nilai uji T hitung (-4,905), lebih ≤ dari T tabel (-2,03452), dan mempunyai pengaruh 0,000 yang lebih kecil dari 5%, maka h0 ditolak dan h1 diterima.

4 Gresi ayu

Dari hasil penelitian bahwa produk mudhorobah sangat membantu sekali dalam perkembangan dan pendapatan nasabah, dengan adanya produk UGT MB para nasabah tidak usah bersusah untuk mendapatkan permodalan

Dari hasil penelitian bahwa adanya pengaruh antara pembiayaan

zahro z,a (2014)

(X3)

4. UMKM (Y)

berarti setiap kenaikan mudhorobah maka UMKM menurun sebesar 1,694 dan variable bersifat konstan.maka terbukti bahwa nilai pembiayaan memiliki pengaruh terhadap UMKM Sumber: Data diolah, 2017

Dari beberapa penelitian terdahulu ditemukan perbedaan penelitian yang

terletak pada variabel Independen dan objek penelitian. Menurut karsono (2006)

menggunakan variabel dependen pembiayaan. Zaenudin (2014) menggunakan

variable independen produk mudharobah, musyarokah murobahah. chilifah dan

aisyah (2015) menggunakan variabel independen produk mudharobah,

musyarokah murobahah, Gresi ayu marselina (2014) menggunakan variabel

independen murobahah dan Russely inti dwi permata fransisca yaningwati zahro

z,a (2014) menggunakan variabel independen produk mudharobah, musyarokah

murobahah. Dalam penelitian ini menggunakan variable dependen kesejahteraan

Usaha kecil menengah.

Penelitian yang dilakukan oleh karsono (2006) di BMT tumang cabang ampel.

Zaenudin (2014) di BMT taman surge Jakarta. chilifah dan aisyah (2015) di BMT

sidogiri capem dampit Gresi ayu marselina (2014) dibank syariah mandiri Russely

inti dwi, dwi permata dan fransisca yaningwati zahro z,a (2014) di bank umum

syariah yang terdaftar pada di bank Indonesia. Dan pada penelitian ini di BRIS

Melihat fenomena tersebut peneliti tertarik meneliti lebih lanjut dan hasil

susunanya dalam bentuk sekripsi yang berjudul ”ANALISIS PENGARUH

PRODUK MUDHOROBAH, PRODUK MUSYAROKAH DAN

PRODUK MUROBAHAH TERHADAP KESEJAHTERAAN USAHA

KECIL MENENGAH DI BRI SYARIAH KC SEMARANG ”

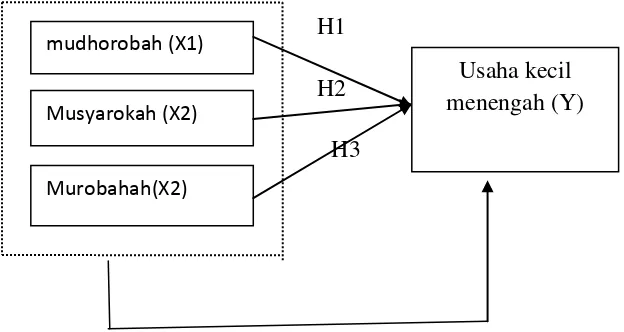

B.Rumusan Masalah

Untuk memfokuskan pembahasan dan analisiss pada kasus tersebut, maka penulis

menyimpulkan permasalahan yang pertanyaan yaitu:

1. Bagaimana pengaruh produk mudhorobah terhadap kesejahteraan usaha kecil

di BRIS Semarang?

2. Bagaimana pengaruh produk musyarokah terhadap kesejahteraan usaha kecil di

BRIS Semarang?

3. Bagaimana pengaruh produk murobahah terhadap kesejahteraan usaha kecil di

BRIS Semarang?

4. bagaimana pengaruh produk mudhorobah, musyarokah dan murobahah secara

simultan terhadap kesejahteraan usaha kecil di BRIS Semarang?

C.Tujuan Penulisan

1. Mengetahui pengaruh produk mudhorobah terhadap kesejahteraan usaha kecil

di BRIS Semarang?

2. Mengetahui pengaruh produk musyarokah terhadap kesejahteraan usaha kecil

di BRIS Semarang?

3. Mengetahui pengaruh produk murobahah terhadap kesejahteraan usaha kecil di

4. Mengetahui pengaruh produk mudhorobah, musyarokah dan murobahah secara

simultan terhadap kesejahteraan usaha kecil di BRIS Semarang?

D.Kegunaan Penulisan

Adapun kegunaan penelitian yangdicapai setelah penulisan analisis ini adalah:

1. Bagi Penulis

Hasil penelitian ini berguna sebagai tambahan wawasan di bidang perbankan

dan menambah pengalaman dibidang produk perbankan.

2. Bagi Akademis

Hasil penelitian ini dapat digunakan sebagai referensi bagi pihak yang

membutuhkan dan menambah informasi dibidang perbankan terutama dalam

hal produk perbankan.

3. Bagi Perusahaan

Hasil penelitian ini dapat memberikan informasi bagi perusahaan dalam

pengambilan keputusan guna meningkatkan strategi pemasaran yang tepat

untuk meningkatkan penjualan

E. Sistematika Penulisan

BAB I PENDAHULUAN

Pada bab ini menguraikan latar belakang masalah, rumusan masalah, tujuan

penelitian, kegunaan penelitian dan sistematika penulisan.

BAB II LANDASAN TEORI

Pada bab ini berisi tentang telaah pustaka yang menguraikan ringkasan penelitian

BAB III METODE PENELITIAN

Pada bab ini menguraikan tentang jenis penelitian, lokasi dan waktu penelitian,

populasi dan sampel, teknik pengumpulan data, skala pengukuran, definisi konsep

dan operasional, instrumen penelitian, uji instrumen penelitian dan alat analisis.

BAB IV ANALISIS DATA

Pada bab ini menguraikan deskripsi mengenai analisis data.

BAB V PENUTUP

Pada bab ini berisi tentang kesimpulan dan saran atas hasil penelitian disesuaikan

10

BAB II

Landasan Teori

A. Telaah pustaka

Penelitian ini merujuk pada penelitian-penelitian terdahulu dan pada

penelitian ini akan disampaikan posisi penelitian tehadap penelitian yang

lain, berikut rujukan-rujukan penelitian terdahulu;

1. Dari analisis karsono (2006) dengan judul pengaruh pembiayaan BMT

tumang terhadap usaha kecil cabang ampel dengan gambaran

membahas tentang pengaruh pembiayaan di BMT terhadap usaha kecil

didalam penelitian ini menghasilkan brpengaruh positif terhadap usaha

kecil dibuktikan dengan hasilya f lebih kecil (≥) dari nilai f table, maka

h0 diterima dan ha ditolak. Dibuktikan tertera f hitung lebih kecil dari f nilai (4,129≥4,125)

2. Zaenudin (2014) dalam Jurnal etikonomi dengan judul “pengaruh

pendapatan bagi hasil mudhorobah, musyarokah dan murobahah

terhadap UMKM di BMT taman surge Jakarta dengan gambaran

melihat apakah variabel-variabel yang mempengaruhi bagi hasil

tersebut yaitu pendapatan bagi hasil mudharabah dan musyarakah dan

juga pendapatan margin murabahah benar mempengaruhi kesejahteraan

UMKM hasil dari uji f diperoleh nilai p-value pengaruh pendapatan

bagi hasil mudharabah, musyarakah... 86 = 0.000 lebih kecil dari α=5%, sehingga dapat disimpulkan ho ditolak karena ada pengaruh

pendapatan bagi hasil musyarakah dan pendapatan margin murabahah.

untuk itu ha yang menyatakan secara simultan ketiga variabel

independen yaitu pendapatan bagi hasil mudharabah, pendapatan bagi

hasil musyarakah dan pendapatan margin murabahah berpengaruh

terhadap UMKM.

3. Gresi ayu marselina, dengan judul “Peran pembiayaan mudhorobah

pada perkembangan usaha dan pendapatan nasabah BMT ( studi kasus

usaha gabungan terpadu) sidogiri capem Dampit dengan gambaran

seberapa pengaruh produk mudhorobah terhadap BMT sidogiri capem

dampit Dari hasil penelitian bahwa produk mudhorobah sangat

membantu sekali dalam perkembangan dan pendapatan nasabah,

dengan adanya produk UGT MB para nasabah tidak usah bersusah

untuk mendapatkan permodalan

4. Ela chilifah dan nasyatul aisyah (2015) dalam Jurnal ekonomi syariah

dengan judul pengaruh pendapatan mudhorobah musyarakah terhadap

UMKM Dalam jurnal tersebut mendiskripsikan tentang seberapa besar

pengaruh pendapatan mudhorobah dan musyarokah terhadap UMKM

dibank yang bersangkutan berdasarkan hasil pengolahan data uji

signifikansi secara parsial (uji-t) diperoleh bahwa variabel (x2)

pembiayaan mempunyai pengaruh negatif terhadap variabel dependen

UMKM. artinya, pendapatan pembiayaan berbanding terbalik dengan

UMKM. yang dapat dilihat dari nilai uji T hitung (-4,905), lebih ≤ dari

5. Russely inti dwi, dwi permata dan fransisca yaningwati zahro z,a(2014)

jurnal administrasi bisnis dalam judul analisis pengaruh pembiayaan

mudhorobah musyarokah murobahah terhadap UMKM yang

menggambarkan tentang pengaruh besaran pengaruh produk terhadap

UMKM yang hasilya dalam Regresi menunjukan bahwa adanya

pengaruh antara pembiayaan mudhorobah musyarokah murobahah

terhadap UMKM dilihat sebesar 1,694 berarti setiap kenaikan

pembiayaan maka UMKM menurun sebesar 1,694 dan variable bersifat

konstanta. maka terbukti bahwa nilai pembiayaan memiliki pengaruh

terhadap UMKM

B.Landasan Teori

1. Pengertian perbankan

Kata Bank berasal dari kata banque dalam bahasa Prancis, dan dari

banco dalam bahasa Italia, yang dapat berarti peti atau lemari atau

bangku. Konotasi kedua kata ini menjelaskan dua fungsi dasar yang

ditunjukkan oleh bank komersial. Kata peti atau lemari menyiratkan

fungsi sebagai tempat menyimpan benda-benda berharga, seperti peti

emas, peti berlian, peti uang, dan sebagainya. Istilah perbankan di

dalam Al-Qur’an tidak disebutkan secara eksplisit tetapi yang dimaksud

adalah sesuatu yang memiliki unsur -unsur seperti struktur,

manajemen, fungsi, hak dan kewajiban maka semua itu disebutkan

memiliki fungsi yang dilaksanakan oleh pihak tertentu dalam kegiatan

ekonomi (Heri, 2008: 45).

Menurut Undang-Undang Nomor 21 Tahun 2008 pasal 1 ayat (1) Perbankan Syariah adalah segala sesuatu yang menyangkut tentang Bank Syariah dan Unit Usaha Syariah, mencangkup kelembagaan, kegiatan usaha, serta cara dan proses dalam melaksanakan kegiatan usahanya. Dalam pasal 1 ayat (7) Undang-Undang Nomor 21 Tahun 2008 tentang Perbankan Syariah disebutkan bahwa Bank Syariah adalah Bank yang menjalankan kegiatan usahanya berdasarkan prinsip syariah dan menurut jenisnya terdiri atas Bank Umum Syariah dan Bank Pembiayaan Rakyat Syariah. Dalam pasal 1 ayat (12) menyebutkan bahwa prinsip syariah adalah prinsip hukum islam dan kegiatan perbankan berdasarkan fatwa yang dikeluarkan ileh lembaga yang memiliki kewenangan dalam penetapan fatwa di bidang syariah (Sumar’in, 2012: 57-58).

Bank didefinisikan sebagai suatu lembaga intermediasi yang

mengalirkan investasi publik secara optimal (dengan kewajiban zakat dan

pelarangan riba) yang bersifat produktif. Bank dalam pengertian islam

yang sederhana adalah bank yang terbebas dari bunga. Pengertian ini

memberikan arah kepada perbankan syariah dalam operasional serta

pemilihan instrumen perbankan yang harus menghindari bunga (Arief,

2008:17).

Antara bank syariah dan bank konvensional mempunyai perbedaan

mendasar yang cukup berarti, perbedaan mendasar antara bank

Konvensional dan Bank Syariah yaitu:

a. Pertama, dari segi akad dan aspek legalitas. Akad yang dipraktikan

dan akhirat, karena akad yang dilakukan berdasarkan hokum atau

syariat islam. Jika terjadi perselisihan antara nasabah dan bank, maka

bank syariah dapat merujuk kepada Badan Abritase Muamalat

Indonesia (BAMUI) yang penyelesaiannya dilakukan berdasarkan

hukum Islam.

b. Kedua, dari sisi struktur organisasi, Bank Syariah memiliki struktur

yang sama dengan bank konvensional, namun unsur yang

membedakannya adalah bahwa bank syariah harus memiliki Dewan

Pengawas Syariah (DSN) yang bertugas mengawasi oprasional dan

produk-produk bank agar sesuai dengan ketentuan-ketentuan syariah

Islam. Eksistensi Dewan Syariah di dalam struktur organisasi bank

syariah adalah wajib, bahkan bagi setiap bank syariah berskala kecil

sekalipun, seperti Bank Perkreditan Rakyat Syariah (BPRS) atau Baitul

Mal Wat Tamwil (BMT) harus mempunyai Dewan Pengawas Syariah.

c. Ketiga, berkenaan dengan bisnis dan usaha yang dibiayai, haruslah

bisnis dan usaha yang diperkenankan atau dihalalkan oleh syariat

Islam.Kehalalan bisnis dan usaha merupakan syarat mutlak agar suatu

bidang usaha itu halal untuk dibiayai oleh perbankan Islam.

d. Keempat, berkaitan dengan lingkungan kerja dan budaya perusahaan

perbankan. Dalam hal etika, sifat shiddiq, amanah, fathanahdan tabligh

harus melandasi setiap tindakan para pelaku perbankan Islam. Dengan

demikian, perbankan Islam adalah perbankan yang beroperasi

dan acuan dalam mengatur hubungan antara perbankan dan pihak-pihak

lain serta di dalam usaha menghimpun dan menyalurkan dana dan

aktivitas perbankan syariah lainnya (Rivai dan Arivin,2010:30-31).

2. Pengertian pembiayaan

Setiap manusia adalah makhluk yang selalu melakukan kegiatan

ekonomi, yaitu berusaha untuk memenuhi kebutuhannya. Kegiatan usaha

sesuai dengan dinamikanya akan selalu meningkat, akan tetapi peningkatan

usaha tidaklah selalu diimbangi dengan peningkatan kemampuanya yang

berhubungan dengan manusia lain yang mempunyai kemampuan. Karena

itulah pengusaha akan selalu berhubungan dengan bank untuk memperoleh

bantuan permodalan guna peningkatan usahanya. Bantuan pembiayaan yang

diterima pengusaha dari bank inilah yang kemudia digunakan untuk

memperbesar volume usaha dan produktifitasnya.

Ditinjau dari hukum permintaan dan penawaran maka terhadap

macam dan ragamnya usaha, permintaan akan terus bertambah bilamana

masyarakat telah melakukan penawaran. Timbulah kemudian efek kumulatif

oleh semakin besarnya permintaan sehingga secara berantai kemudian

menimbulkan kegairahan yang meluas dikalangan masyarakat untuk

sedemikian rupa meningkatkan produktifitas. Secara otomatis kemudian timbul

pula kesan bahwa setiap usaha untuk peningkatan produktivitas, masyarakat

tidak perlu khawatir kekurangan modal, karena masalahnya dapat diatasi oleh

Istilah pembiayaan pada intinya berarti I believe, I trust, yaitu saya

percaya atau saya menaruh kepercayaan.Perkataan pembiayaan yang artinya

kepercayaan (trust),berarti lembaga pembiayaan selaku shahibul maal

menaruhkepercayaan kepada seseorang untuk melaksanakanamanah yang

diberikan. Dana tersebut harus digunakandengan benar, adil, dan harus disertai

dengan ikatan dansyarat-syarat yang jelas, dan saling menguntungkan

bagikedua belah pihak. Pembiayaan adalah fasilitas yang diberikan oleh bank

syariah kepada masyarakat yang membutuhkan untuk menggunakan dana yang

telah dikumpulkan oleh bank syariah dari masyarakat yang surplus dana,

sedangkan pembiayaan berdasarkan prinsip syariah adalah penyediaan uang

atau tagihan lain berdasarkan persetujuan atau kesepakatan antar bank dengan

pihak lain yang mewajibkan pihak yang dibiayai untuk mengembalikan uang

atau tagihan tersebut setelah jangka waktu tertentu dengan imbalan bagi hasil.

Pembiayaan yang diberikan oleh bank syariah mempunyai lima bentuk utama,

diantaranya adalah; pembiayaan mudharabah (bagi hasil), pembiayaan

musyarakah, pembiayaan murabahah, pembiayaan salam, dan pembiayaan

ijarah(Muhammad,2005: 20).

Menurut Karim (2006:97-112) menyatakan bahwa dalam penyaluran

dana perbankan syariah dikenal beberapa prinsip, yaitu pertama ialah katagori

bagi hasil (Profit and Loss Sharing) dapat dilakukan atas prinsip musyaraka

dan mudharabah. Katagori kedua ialah jual beli (Sale and Purchase) yang

dilakukan yang dilaksanakan atas prinsip murabahah, salam dan istisna.

yang dilaksanakan atas prinsip ijarah. Sedangkan katagori keempat ialah jasa

(fee based service) yang dilaksanakan atas prinsip wakalah (Deputyship),

Kafalah (Guaranty), hawalah (Transfer service), rahn (Mortgage) dana qardh

(Soft and benevolen loan).

3. Prinsip-prinsip pada bank syariah

Menurut Ridwan (2004: 76) dalam melaksanakan usahanya , berpegang

teguh pada prinsip utama sebagai berikut:

a. Keimanan dan ketaqwaan kepada Allah SWT dengan

mengimplementasikannya pada prinsip-prinsip Syariah dan mu‟amalah

Islam kedalam kehidupan nyata.

b. yakni nilai-nilai spiritual dan moral menggerakkan dan mengarahkan

etika bisnis yang dinamis, proaktif, progresif adil dan berakhlaq mulia.

c. Kekeluargaan, yakni mengutamakan kepentingan bersama diatas

kepentingan pribadi.

d. Kebersamaan, yakni kesatuan pola pikir, sikap dan cita-cita antar semua

elemen Bank.

e. Kemandirian, yakni mandiri diatas semua golongan politik, tidak

tergantung pada dana-dana pinjaman tetapi senantiasa proaktif untuk

menggalang dana masyarakat sebanyakbanyaknya.

f. Profesionalisme, yakni semangat kerja yang tinggi, dengan bekal

pengetahuan, dan keterampilan yang senantiasa ditingkatkan yang

kehidupan dunia saja, tetapi juga kenikmatan dan kepuasan rohani dan

akherat.

g. Istiqomah, yakni konsisten, konsekuen, kontinuitas/ berkelanjutan tanpa

henti dan tanpa pernah putus asa

4. Mudhorabah

a. Pengertian

Pembiayaan ini merupakan bentuk pembiayaan bagi hasil ketika bank

sebagai pemilik dana/modal, biasa disebut shahibul maal menyediakan modal

(100%) kepada pengusaha sebagai pengelola (mudharib) untuk melakukan

aktifitas produktif atau kegiatan usaha dengan syarat bahwa keuntungan yang

dihasilkan akan dibagi diantara mereka menurut kesepakatan yang ditentukan

sebelumnya dalam akad. Apabila terjadi kerugian karena proses normal dari

usaha dan bukan karena kelalaian atau kecurangan pengelola modal, maka

kerugian ditanggung sepenuhnya oleh pemilik modal. Apabila terjadi

kerugian karena kelalaian dan kecurangan pengelola, maka pengelola

bertanggung jawab sepenuhnya terhadap kerugian tersebut. Pemilik modal

disini hanya menyediakan modal dan tidak dibenarkan untuk ikut campur

dalam kegiatan usaha yang dibiayainya (Rivai dan Arifin,2010:192).

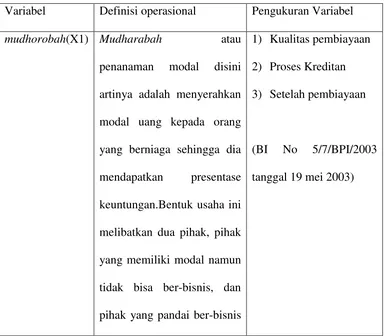

Mudharabah atau penanaman modal disini artinya adalah

menyerahkan modal uang kepada orang yang berniaga sehingga dia

mendapatkan presentase keuntungan.Bentuk usaha ini melibatkan dua

yang pandai ber-bisnis namun tidak memiliki modal. Melalui usaha ini

keduanya saling melengkapi (Al-mushlih, 2001:168).

b. Hukum

Landasan syari’ah murabahah terdiri dari:

1) Al-qur’an

sebagian karunia Allah; dan orang-orang yang lain lagi berperang di jalan

Allah, Maka bacalah apa yang mudah (bagimu) dari Al Quran dan

dirikanlah sembahyang, tunaikanlah zakat dan berikanlah pinjaman kepada

Allah pinjaman yang baik. dan kebaikan apa saja yang kamu perbuat untuk

dirimu niscaya kamu memperoleh (balasan)nya di sisi Allah sebagai

Balasan yang paling baik dan yang paling besar pahalanya. dan mohonlah

ampunan kepada Allah; Sesungguhnya Allah Maha Pengampun lagi Maha

2) Al-Hadist

“Dari Suhaib ar-Rumi ra bahwa Rasulullah SAW bersabda: “Tiga hal

yang di dalamnya terdapat keberkahan: jual beli secara tangguh,

muqaradhah (mudharabah), dan mencampur gandum dengan tepung

untuk keperluan rumah bukan untukdijual”. (HR. Ibnu Majjah).

3) Ijma

Diantara ijma dalam mudharabah adanya riwayat yang menyatakan

bahwa jamaah dari sahabat menggunakan harta anak yatim untuk

mudharabah. Perbuatan tersebut tidak ditentang oleh sahabat lainnya.

4) Qiyas

Qiyas adalah kesepakatan para ulama dan dalam hal ini kata Mudharabah

diqiyaskan kepada al-musyaraqah (menyuruh seseorang untuk mengelola

kebun).

c. Rukun mudharabah

Rukun mudharabah, rukun-rukunnya terdiri dari:

1) Pelaku (pemilik modal maupun pelaksanana usaha)

Dalam akad mudharabah, harus ada minimal dua pelaku. Pihak pertama

bertindak sebagai pelaksana pemilik modal (shahib almal), sedangkan

pihak kedua bertindak sebagai pelaksana usaha (mudharib atau „amil).

2) Objek mudaharabah (modal dan kerja)

Pemilik modal menyerahkan modalnya sebagai objek

mudharabah, sedangkan pelaksana usaha menyerahkan kerjanya sebagai

objek mudharabah. Modal yang diserahkan bisa berbentuk uang atau

barang yang dirinci berapa nilai uangnya. sedangkan kerja yang

diserahkan bisa berbentuk keahlian, ketrampilan, selling skill,

management skill, dan lain lain. Tanpa dua objek ini, akad mudharabah

pun tidak akan ada.

3) Persetujuan kedua belah pihak (ija-qabul) Faktor ketiga, yakni

persetujuan kedua belah pihak, merupakan konsekuensi dari prinsip

an-taraddin minkum (sama-sama rela). Di sini kedua belah pihak harus

secara rela bersepakat untuk mengikatkan diri dalam akad mudharabah.

Pemilik dana setuju dengan perannya untuk mengkontribusikan dana,

sementara pelaksana usaha pun setuju dengan perannya untuk

mengkontribusikan kerja.

4) Nisbah Keuntungan

Menurut Karim (2011), penentuan nisbah didasarkan pada:

a) Prosentase, nisbah keuntungan yang harus dinyatakan dalam bentuk

prosentasi antara kedua belah pihak, bukan dinyatakan dalam nilai

nominal.

b) Bagi Untung dan Bagi Rugi, ketentuan itu merupakan konsekuensi

kedalam kontrak investasi (natural uncertainty contracs). Dalam

kontrak ini return tergantung kepada kinerja sektor riilnya, bila laba

bisnisnya besar kedua belah pihak mendapat bagian yang besar pula

akan tetapi bila labanya kecil maka bagiannya kecil juga, jadi filosofi

ini hanya dapat berjalan jika nisbah laba ditentukan dalam bentuk

prosentase, bukan dalam bentuk nominal.

c) Jaminan tujuan pengenaan jaminan dalam akad mudharabah adalah

untuk menghindari moral hazard mudharib bukan untuk

“mengamankan” nilai investasi kita jika terjadi kerugian karena faktor

risiko binis. Bila kerugian yang timbul disebabkan karena faktor risiko

bisnis, jaminan mudharib tidak dapat disita oleh shohibul maal.

d) Menentukan besarnya nisbah, besarnya nisbah ditentukan berdasarkan

kesepakatan masing-masing pihak yang berkontrak. Jadi, angka

besaran nisbah ini muncul sebagi hasil tawar menawar antara shohibul

maal dengan mudharib.

e) Cara Menyelesaikan Kerugian. Jika terjadi kerugian, dengan cara

menyelesaikannya adalah Diambil terlebih dahulu dari keuntungan,

karena keuntungan merupakan pelindung modal. Bila kerugian

melebihi keuntungan, baru diambil dari pokok modal.

d. Jenis-jenis mudharabah

1) Mudharabah Muthlaqah (investasi tidak terikat)

Adalah mudharabah dimana pemilik dana memberikan kebebasan

2) Mudharabah Muqayyadah (investasi terikat)

adalah mudharabah dimana pemilik dana memberikan batasan kepada

pengelola dana mengenai tempat, cara, dan obyek investasi. Sebagai

contoh, pengelola dana dapat diperintahkan untuk:

a) Tidak mencampurkan dana pemilik dana dengan dana lainnya.

b) Tidak menginvestasikan dananya pada transaksi penjualan cicilan,

tanpa penjamin, atau tanpa jaminan.

c) Mengharuskan pengelola dana untuk melakukan investasi sendiri

tanpa melalui pihak ketiga.

e. Skema pembiayaan mudharabah

Adapun Ketentuan umum pembiayaan mudharabah adalah sebagai

berikut:

1) Jumlah modal yang diserahkan kepada nasabah sebagai pengelolamodal harus

diserahkan tunai, dan dapat berupa uang atau barang yangdinyatakan nilainya

dalam satuan uang. Apabila modal diserahkan bertahap, harus jelas tahapannya

dan disepakati bersama.

2) Hasil dari pengelolaan modal pembiayaan mudharabah dapat diperhitungkan

dengan cara, yakni:

a) Perhitungan dari pendapatan proyek (revenue sharing)

b) Perhitungan dari keuntungan proyek (profit sharing)

3) Hasil dibagi sesuai dengan persetujuan dalam akad, pada setiap bulanatau

kerugian kecuali akibat kelalaian dan penyimpangan pihak nasabah, seperti

penyelewengan, kecurangan dan peyalahgunaan dana.

4) Bank berhak melakukan pengawasan terhadap pekerjaan namun tidakberhak

mencampuri urusan pekerjaan/ usaha nasabah. Jika nasabah cidera janji

dengan sengaja, misalnya tidak mau membayar atau menunda pembayaran

kewajiban, maka ia dapat dikenakan sanksi administrasi.

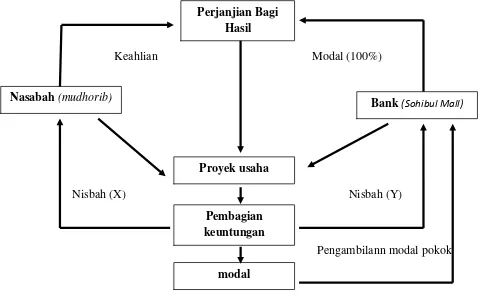

Adapun proses pembiayaan mudharabah dapat dilihat dari skema dibawah ini:

Keahlian Modal (100%)

Nisbah (X) Nisbah (Y)

Pengambilann modal pokok

Sumber : Antonio, 2011

Gambar 2.1 Akad Mudharabah Perjanjian Bagi

Hasil

Nasabah (mudhorib)

Pembagian keuntungan Proyek usaha

Bank (Sohibul Mall)

5. Musyarokah

a. Pengertian

Musyarakah atau syirkah menurut bahasa berarti ikhtilath (percampuran),

yaitu mencampurkan satu modal dengan modal lain sehingga dua orang atau

lebih untuk berkongsi modal dan bersekutu dengankeuntungan. Degan kata lain

musyarakah adalah akad kerjasama diantarapemilik modal yang mencampurkan

modal mereka untuk tujuan mencapaikeuntungan (Yuliana, 2009: 185)

Menurut Gemala Dewi musyarakah adalah akad antara dua orang atau

lebih dengan menyetorkan modal dan dengan keuntungan dibagi sesame mereka

menurut porsi yang disepakati. Musyarakah lebih dikenal dengan sebutan

syarikat merupakan gabungan pemegang saham untuk membiayai suatu proyek,

keuntungan dari proyek tersebut dibagi menurut persentase yang disetujui, dan

seandainya proyek tersebut mengalami kerugian, maka beban kerugian tersebut

ditanggung bersama oleh pemegang saham secara proporsional (Dewi,2006:86)

Pembiayaan ini merupakan bentuk pembiayaan bagi hasil ketika bank

sebagai pemilik modal/dana turut serta sebagai mitra usaha, membiayai investasi

usaha pihak lain. Perjanjian antara pengusaha dengan bank, dimana modal kedua

pihak digabungkan untuk sebuah usaha yang dikelola

bersama-sama.Keuntungan dan kerugian ditanggung bersama sesuai kesepakatan

awal.Musyarakah merupakan perjanjian yang berjalan terus sepanjang usaha

b. Hukum

Artainya: tetapi jika saudara-saudara seibu itu lebih dari seorang, Maka

mereka bersekutu dalam yang sepertiga itu, sesudah dipenuhi wasiat yang

dibuat olehnya atau sesudah dibayar hutangnya dengan tidak memberi

mudharat kepada ahli waris. Allah menetapkan yang demikian itu sebagai

syari'at yang benar-benar dari Allah, dan Allah Maha mengetahui lagi Maha

Penyantun.

2) Al-hadis

“Dari Abu Hurairah yang dirafa’kan kepada Nabi SAW, bahwa Nabi SAW

bersabda, “Sesungguhnya Allah berfirman, “Aku pihak ketiga dari dua

orang yang berserikat, selama salah satunya tidak menghianati temannya,

aku akan keluar dari persekutuan tersebut apabila salah seorang

mengkhianatinya” (HR. Abu Daud dan Hakim dan menshahihkan sanadnya)

3) Ijma

Ijma adalah kesepakatan para ulama dan Umat Islam sepakat bahwa

musyarakah diperbolehkan. Hanya saja mereka berbeda pandangan dalam

c. Rukun musyarokah

Rukun musyarakah ada 5 perkara, yaitu:

1) Pelaku: Para mitra harus cakap hukum dan baligh

2) Objek musyarakah

Objek atau benda musyarakah merupakan suatu konsekuensiatau komitmen

dengan dilakukannya akad musyarakah yaitu harus ada modal dan kerja Modal

a) Modal yang diberikan harus tunai.

b) Modal yang diserahkan dapat berupa uang tunai, emas, perak, aset

perdagangan, atau aset tidak berwujud seperti lisensi, hak paten, dsb.

c) Apabila modal yang diserahkan dalam bentuk nonkas, maka harus

ditentukan nilai tunainya terlebih dahulu dan harus disepakati bersama.

d) Modal yang diserahkan oleh setiap mitra harus dicampur. Tidak dibolehkan

pemisahan modal dari masing-masing pihak untuk kepentingan khusus.

e) Dalam kondisi normal, setiap mitra memiliki hak untuk mengelola aset

kemitraan

f) Mitra tidak boleh meminjam uang atas nama usaha musyarakah, demikian

juga meminjamkan uang kepada pihak ketiga dari modal musyarakah,

menyumbang atau menghadiahkan uang tsb. Kecuali, mitra lain telah

menyepakatinya

g) Seorang mitra tidak diizinkan untuk mencairkan atau menginvestasikan

modal itu untuk kepentingannya sendiri

h) Pada prinsipnya dalam musyarakah tidak boleh ada penjaminan modal,

didasarkan prinsip al-ghunmu bi al ghurmi-hak untuk mendapat keuntungan

berhubungan dengan risiko yang diterima.

i) Modal yang ditanamkan tidak boleh digunakan untuk membiayai proyek

atau investasi yang dilarang oleh syariah.

j) Partisipasi para mitra dalam pekerjaan merupakan dasar pelaksanaan

musyarakah.

k) Tidak dibenarkan bila salah seorang diantara mitra mengatakan tidak ikut

serta menangani pekerjaan dalam kemitraan tsb.

l) Meskipun porsi kerja antara satu mitra dengan mitra lainnya tidak harus

sama. Mitra yang porsi kerjanya lebih banyak boleh meminta pembagian

keuntungan yang lebi besar.

m) Setiap mitra bekerja atas nama pribadi atau mewakili mitranya.

n) Para mitra harus menjalankan usaha sesuai denga syariah

o) Seorang mitra yang melaksanakan pekerjaan di luar wilayah tugas yang ia

sepakati, berhak mempekerjakan orang lain untuk menangani pekerjaan

tersebut.

p) Jika seorang mitra yang mempekerjakan pekerja lain untuk melaksanakan

tugas yang menjadi bagiannya, biaya yang timbul harus di tanggungnya

3) Ijab Kabul

Adalah pernyataan dan ekspresi saling ridha/rela di antara pihak-pihak pelaku

akad yang dilakukan secara verbal, tertulis, melalui korespondensi atau

menggunakan cara-cara komunikasi modern.

4) Nisbah

a) Nisbah diperlukan untuk pembagian keuntungan dan harus disepakati oleh

para mitra di awal akad sehingga risiko perselisihan diantara para mitra

dapat dihilangkan.

b) Perubahan nisbah harus berdasarkan kesepakatan kedua belah pihak.

c) Keuntungan harus dapat dikuantifikasi dan ditentukan dasar perhitungan

keuntungan tersebut. Misalnya, bagi hasil atau bagi laba.

d) Keuntungan yang dibagikan tidak boleh menggunakan nilai proyeksi akan

tetapi harus menggunakan nilai realisasi keuntungan.

e) Mitra tidak dapat menentukan bagian keuntungannya sendiri.

f) Pada prinsipnya keuntungan milik para mitra namun diperbolehkan

mengalokasikan keuntungan untuk pihak ketiga bila disepakati.

d. Jenis-jenis musyarokah

Secara umum syirkah dibedakan menjadi dua: syirkah amlak

(kepemilikan) dan syirkah uqud (akad). Syirkah kepemilikan adalah duaorang

atau lebih memiliki harta secara bersama-sama tanpa akad syirkah. Dari segi

1) Syirkah yang bersifat pilihan (ikhtiyarat), seperti pemberian hibah

2) Syirkah milik yang bersifat paksaan (jabariyat), seperti dua anak

menerima harta warisan dari bapaknya yang telah meninggal.Sedangkan

syirkah uqud adalah kerjasama atas dasar kontrak atau perjanjian antara

dua pihak atau lebih dalam pengelolaan harta dan risiko(keuntungan dan

kerugian) dibagi bersama. Ulama membagi syirkah akad menjadi empat,

yaitu:

a) Syirkah al-inan, yaitu dua pihak atau lebih melakukan kerjasama dalam

bentuk modal dan kerja atau berniaga; akan tetapi, modal, posisi dalam

pengelolaan perniagaan, dan keuntungan tidak disyaratkan sama

berdasarkan kesepakatan. Dalam syirkah ini dibolehkan adanya

modalsalah satu pihak lebih besar dari modal yang dikeluarkan oleh

pihak lain, begitu juga untungnya. Kerugian ditanggung bersama

berdasarkan jumlah modal yang dikeluarkan.

b) Syirkah al-mufawadhat, yatu kerjasama antara dua pihak atau lebih

dengan syarat masing-masing pihak menginvestasikan jumlah modal

yang sama, porsi kerja yang sama, tanggung awab utang

dilakukansecara bersama, dan masing-masing pihak saling menjaga dan

berkedudukan sebagai wakil.

Syirkah al-wujuh, yaitu kedua belah pihak melakukan kerjasama untuk

c) Syirkah al-abdan, yaitu kerjasama antara dua pihak atau lebih untuk

menerima pekerjaan tertentu dari pihak lain dan upah pekerjaan dibagi

bersama berdasarkan kesepakatan.

e. Skema pembiayaan musyarokah

Nisbah X % Nisbah Y %

Sumber : Heri Sudarsono, 2003

Gambar 2.2 Akad Musyarakah Nasabah

PROYEK USAHA

KEUNTUNGAN

Modal

Bank Syariah Perjanjian Bagi

6. Murobahah

a. Pengertian

Definisi murabahah secara bahasa adalah bentuk mutual bermakna saling

dari kata ribhu yang artinya keuntungan, yakni pertambahan nilai modal yang

berarti saling mendapatkan keuntungan. Menurut terminology ilmu fiqih arti

murabahah adalah menjual dengan modal asli bersama tambahan keuntungan

yang jelas (Al-mushlih,2001:194)

Murabahah yaitu Perjanjian antara bank dan nasabah, dimana bank

menyediakan pembiayaan untuk pembelian bahan baku atau modal kerja yang

dibutuhkan nasabah, yang akan dibayar kembali oleh nasabah sebesar harga jual

bank (harga beli bank plus margin keuntungan saat jatuh tempo). Pembiayaan

murabahah dalam istilah fiqh ialah akad jual-beli atas barang tertentu. Dalam

transaksi jual-beli tersebut, penjual menyebutkan dengan jelas barang yang

diperjualbelikan termasuk harga pembelian dan keuntungan yang diambil.

Murabahah dalam teknis perbankan adalah akad jual-beli antara bank selaku

penyedia barang dengan nasabah yang memesan untuk membeli barang.

Pada pembiayaan ini bank bertindak sebagai penjual, sementara nasabah

sebagai pembeli, harga jual adalah harga beli bank dari pemasok ditambah

keuntungan. Kedua pihak harus menyepakati harga jual dan waktu pembayaran.

Harga jual dicantumkan dalam akad jual beli dan jika disepakati tidak dapat

berubah selama berlakunya akad Murabahah dapat dilaukan dengan pesanan

atau tanpa pesanan, jika pesanan maka pihak bank dapat meminta uang tanda

pesanan bersifat mengikat, pembeli tidak dapat membatalkan pesanannya.

Dalam transaksi ini barang diserahkan segera setelah akad, sedangkan

pembayaran dilakukan secara tangguh dalam bentuk angsuran maupun lunas

(Arief,2008:42).

Munurut (Antonio, 2011) Murabhahah adalah jual beli barang pada

harga asal dengan tambahan keuntungan yang disepakati. Dalam murabhahah,

penjual harus member tahu harga produk yang ia beli dan menentukan suatu

tingkat keuntungan sebagai tambahan.

b. Hukum

Dalam hukum murobahah ada ada beberapa landasan yaitu:

1) Al_qur’an

mengharamkan riba. orang-orang yang telah sampai kepadanya larangan

dari Tuhannya, lalu terus berhenti (dari mengambil riba), Maka baginya apa

yang telah diambilnya dahulu, (sebelum datang larangan); dan urusannya

(terserah) kepada Allah. orang yang kembali (mengambil riba), Maka orang

itu adalah penghuni-penghuni neraka; mereka kekal di dalamnya.

“Dari Suhaib ar-Rumi ra bahwa Rasulullah SAW bersabda: “Tiga hal yang

di dalamnya terdapat keberkahan: jual beli secara tangguh, muqaradhah

(mudharabah), dan mencampur gandum dengan tepung untuk keperluan rumah bukan untuk dijual”. (HR. Ibnu Majjah).

3) Ijmak

Mayoritas ulama tentang kebolehan jual-beli dengan cara murabahah karena

akad yang ada di dalamya jelas tidak mengandung ghoror

4) Qiyas

Pada dasarnya semua kegiatan muamalah boleh dilakukan kecuali ada dalil

yang mengharamkannya.

c. Syarat dan rukun

1) Beberapa syarat pokok jual beli menurut Usmani (1999), antara lain

a) Barang yang akan diperjualbelikan harus ada pada saat transaksi

dilakukan. Oleh karena itu, barang yang belum ada tidak dapat

diperjualbelikan. Jika terjadi transaksi semacam ini, meskipun atas dasar

saling ridha, maka jual beli tersebut tidak sah secara Syariah. Misalnya,

penjualan anak sapi yang masih dalam kandungan.

b) Barang yang akan diperjualbelikan harus merupakan milik dari penjual.

Jika terjadi jual beli barang yang belum dimiliki penjual pada saat

transaksi, maka jual beli tersebut tidak sah secara syariah. Misalnya, A

menjual ke B sebuah mobil milik C yang akan dibeli A, dan setelah itu

baru diserahkan ke B. jual beli tersebut batal Karen mobil belum dimiliki

c) Barang yang akan diperjualbelikan harus berada dalam kekuasaan

konstruktif (constructive possession) dari penjual. Hak milik konstruktif

adalah situasi ketika barang secra fisik belum di tangan penjual, tetapi

sudah dalam kendalinya, dan semua hak dan kewajiban dari barang

tersebut sudah dipindahkan, termasuk risiko kerusakan barang.

d) Jual beli harus langsung dan mutlak. Ini berarti, jual beli untuk waktu

yang akan datang atau jual beli dengan syarat kejadian di waktu yang

akan datang tidak sah. Jika para pihak ingin jual beli menjadi efektif,

mereka harus melakukannya dengan jual beli baru setelah sampai pada

waktu yang akan datang tersebut, atau suatu peristiwa terjadi.

e) Objek yang diperjualbelikan harus merupakan barang yang memiliki

nilai. Jadi, barang yang tidak memiliki nilai perdagangan tidak dapat

dijual atau dibeli.

f) Objek yang diperualbelikan harus bukan barang haram, seperti minuman

keras, daging babi, dan sebagainya.

g) Objek yang diperdagangkan harus dapat diketahui dan diindentifikasi

secara spesifik oleh seorang pembeli. Obejek yang diperdagangkan dapat

diidentifikasi dengan cara penunjukan atau dengan spesifikasi rinci yang

dapat dibedakan dari barang lain yang tidak dijual.

h) Penyerahan barang kepada pembeli harus tertentu dan tidak bergantung

pada suatu syarat atau kemungkinan.

i)Kepastian harga barang merupakan syarat yang diperlukan (necessary

Jual beli harus tanpa syarat (unconditional). Jual beli dengan syarat tidak

sah, kecuali syarat tersebut dikenal sebagai bagian dari transaksi sesuai

dengan penggunaannya dalam perdagangan.

2) Ketentuan umum (rukun) dalam murabhahah adalah :

a) Jaminan

Jaminan bukan satu rukun atau syarat yang mutlak dipenuhi dalam

murabhahah. Jaminan dimaksudkan untuk menjaga agar si pemesan

tidak main-main dengan pesanan.

b) Utang dalam murabhahah kepada pemesan pembelian Secara prinsip,

penyelesain utang pemesan dalam transaksi murabhahah kepada pemesan

pembelian tidak ada kaitannya dengan transaksi lain yang dilakukan

pemesan kepada pihak ketiga atas barang pesanan tersebut. Jika pemesan

menjual barang tersebut sebelum masa angsurannya berakhir, pemesan

tidak wajib segera melunasi seluruh angsurannya.

c) Bangkrut

Jika pemesan yang beruntung dianggap pailit dan gagal menyelesaikkan

utangnnya karena benar-benar tidak mampu secara ekonomi dan bukan

karena lalai sedangkan pemesan mampu, kreditur harus menunda tagihan

utang sampai pemesan menjadi sanggup kembali.

d) Penjual harus menyampaikan semua hal yang berkaitan dengan

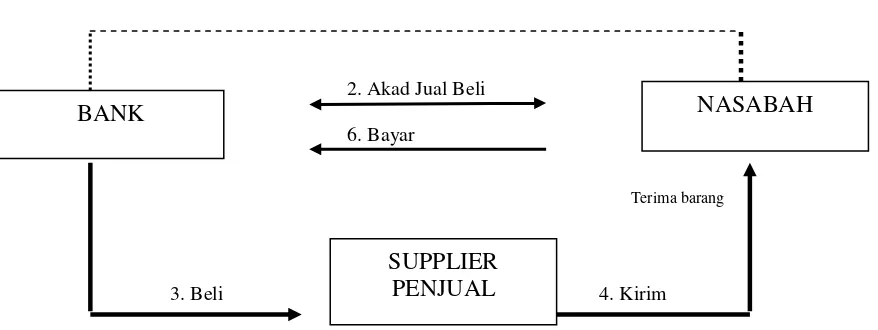

d. Skema pembiayaan murobahah

Sumber : Heri Sudarsono, 2003

Gambar 2.3

Skema Pembiayaan Murabahah

7. Kesejahteraan Usaha Mikro Kecil Menengah (UMKM)

a. Kesejahteraan

Kesejahteraan adalah keamanan dan keselamatan hidup.

Kesejahteraan telah temasuk kemakmuran hidup yaitu keamanan yang

menunjukan keadaan orang hidup aman dan tentram serta dapat memenuhi

kebutuhan hidupnya (etzioni, 1999) kesejahteraan sosial dapat didefinisikan

sebagai suatu kondisi kehidupan individu dan masyarakat yang sesuai

standar kelayakan hidup yang dipersepsikan masyarakat (swasono, 2004)

b. Faktor penentu kesejahteraan

Pigou dan sasana (2009) menjelaskan teori ekonomi kesejahteraan

merupakan bagian dari kesejahteraan sosial yang dapat dikaitkan secara

langsung maupun tidak langsung dengan pengukuran uang. Pada sisi lain BANK

SUPPLIER PENJUAL

kesejahteraan sosial merupkan sistem suatu bangsa tentang manfaat dan jasa

untuk membantu masyarakat guna memperoleh kebutuhan sosial, ekonomi

dan kesehatan yang penting kelangsungan masyarakat (fedireco dkk2009)

c. Indikator kesejahteraan UMKM

Dalam peraturan daerah provinsi jawa tengah nomor 13 tahun 2013

disebutkan bahwa indikator untuk dikatakan sejahtera dilihat dari dua aspek

yang petama dari aspek pendapatanya karena semakin besar pendapatan

suatu usaha maka semakin sejahtera usaha tersebut, disisi lain bisa dilihat

dari taraf pengelolaan manajemen usaha tersebut yang dimaksud

manajemen disini adalah bisa mengelola usaha tersebut dengan baik dan

benar karena manajemen adalah suatu tolak ukur bagi stekholder bisa

melihat baik dan buruknya usaha tersebut.

d. Mikro Kecil Menengah (UMKM)

Banyak definisi tentang usaha mikro, kecil dan menengah yang

dikemukakan oleh beberapa lembaga atau instansi bahkan UU.

Undang-undang terbaru yang dikeluarkan pemerintah tentang usaha mikro, kecil dan

menengah adalah UU No. 20 Tahun 2008. Menurut UU No.20 tahun 2008

Pasal 1 disebutkan bahwa :

1) Usaha Mikro adalah usaha produktif milik orang perorangan dan/ atau

badan usaha perorangan yang memenuhi kriteria usaha mikro sebagaimana

diatur dalam undang-undang ini.

2) Usaha Kecil adalah usaha ekonomi produktif yang berdiri sendiri, yang

anak perusahaan atau bukan cabang perusahaan yang dimiliki, dikuasai, atau

menjadi bagian baik langsung maupun tidak langsung dari usaha menengah

atau usaha besar yang memenuhi kriteria usaha kecil sebagaimana dimaksud

dalam undang-undang ini.

3) Usaha Menengah adalah usaha ekonomi produktif yang berdiri sendiri, yang

dilakukan oleh orang perorangan atau badan usaha yang bukan merupakan

anak perusahaan atau cabang perusahaan yang dimiliki, dikuasai, atau

menjadi bagian baik langsung maupun tidak langsung dengan Usaha Kecil

atau Usaha Besar dengan jumlah kekayaan bersih atau hasil penjualan

tahunan sebagaimana diatur dalam Undang-Undang ini.

e. Kriteria Usaha Mikro, Kecil dan Menengah

Menurut UU No. 20 Tahun 2008 Pasal 6 disebutkan bahwa :

1) Kriteria Usaha Mikro adalah sebagai berikut:

a) memiliki kekayaan bersih paling banyak Rp50.000.000,00 (lima

puluhjuta rupiah) tidak termasuk tanah dan bangunan tempat usaha;

atau

b) memiliki hasil penjualan tahunan paling banyak Rp300.000.000,00

(tiga ratus juta rupiah).

2) Kriteria Usaha Kecil adalah sebagai berikut:

a) memiliki kekayaan bersih lebih dari Rp50.000.000,00 (lima puluh juta

rupiah) sampai dengan paling banyak Rp500.000.000,00 (lima ratus

b) memiliki hasil penjualan tahunan lebih dariRp300.000.000,00 (tiga

ratus juta rupiah) sampai dengan paling banyak Rp2.500.000.000,00

(dua milyar lima ratus juta rupiah).

3) Kriteria Usaha Menengah adalah sebagai berikut:

a) memiliki kekayaan bersih lebih dari Rp500.000.000,00 (lima ratus juta

rupiah) sampaidengan paling banyak Rp10.000.000.000,00 (sepuluh

milyar rupiah) tidak termasuk tanah dan bangunan tempat usaha; atau

b) memiliki hasil penjualan tahunan lebih dariRp2.500.000.000,00 (dua

milyar lima ratus jutarupiah) sampai dengan paling

banyakRp50.000.000.000,00 (lima puluh milyar rupiah).

Menurut kategori Biro Pusat Statistik (BPS), usaha kecilidentik

dengan industri kecil dan industri rumah tangga. BPS mengklasifikasikan

industri berdasarkanjumlah pekerjanya, yaitu:

1) industri rumah tangga dengan pekerja 1-4 orang

2) industri kecil dengan pekerja 5-19 orang

3) industri menengah denganpekerja 20-99 orang

4) industri besar dengan pekerja 100 orang atau lebih.

f. Peran Usaha Mikro, Kecil dan Menengah

UU No. 20 Tahun 2008 tentang Usaha Mikro, Kecil, danMenengah

dalam pasal 3 disebutkan bahwa usaha mikro dan kecil bertujuan

menumbuhkan dan mengembangkan usahanya dalam rangka membangun

perekonomian nasional berdasarkan demokrasi ekonomi yang berkeadilan.

melalui kontribusi terhadap PDB, penciptaan lapangan pekerjaan, dan

penyerapan tenaga kerja yang berkualitas. Menurut Glenardi (2002: 290)

kemampuan UMKM dalam menghadapi krisis dan pembangun

perekonomian nasional disebabkan oleh :

1) Sektor Mikro dapat dikembangkan hampir disemua sector usaha dan

tersebar di seluruh wilayah Indonesia.

2) Karena sifat penyebarannya yang sangat luas (baik sector usaha dan

wilayahnya) sektor mikro juga sangat berperan dalam pemerataan

kesempatan kerja.

3) UMKM termasuk usaha-usaha anggota koperasi yang pada umumnya

fleksibel. UMKM dengan skala usaha yang tidak besar, kesederhanaan

spesifikasi dan teknologi yang digunakan dapat lebih mudah menyesuaikan

dengan perubahan atau perkembangan yang terjadi.

4) UMKM merupakan industri padat modal. Dalam struktur biaya

produksinya, komponen tersebar adalah biaya variable yang mudah

menyesuaikan dengan perubahan/ perkembangan yang terjadi.

5) Produk-produk yang dihasilkan sebagian besar merupakan produk yang

berkaitan langsung dengan kebutuhan primer masyarakat.

6) UMKM lebih sesuai dan dekat dengan kehidupan pada tingkat bawah

(grassroot) karena UMKM ini bertujuan dan untuk sehingga upaya

g. Masalah yang dihadapi usaha kecil menengah

Menurut Tambunan (2002: 73) perkembangan UKM di Indonesia

tidak lepas dari berbagai macam masalah. Ada beberapa masalah yang

umum dihadapi oleh pengusaha kecil dan menengah seperti keterbatasan

modal kerja dan / atau modal investasi, kesulitan mendapatkan bahan baku

dengan kualitas yang baik dan harga terjangkau, keterbatasan teknologi,

sumber daya manusia dengan kualitas yang baik (manajemen dan teknik

produksi), informasi pasar, dan kesulitan dalam pemasaran. Tingkat

intensitas dan sifat dari masalah-masalah tersebut bisa berbeda tidak hanya

menurut jenis produk atau pasar yang dilayani, tetapi juga berbeda

antarlokasi/ antarwilayah, antarsentra, antarsektor/ antarsubsektor atau jenis

kegiatan, dan antarunit usaha dalam kegiatan/ sektor yang

Sedangkan menurut Mudrajad Kuncoro dalam Harian Bisnis Indonesia

pada tanggal 21 Oktober 2008 mengungkapkan bahwa ada tujuh tantangan

yang harus dihadapi UKM dalam era krisis global, yaitu:

1) Tidak adanya pembagian tugas yang jelas antara bidang administrasi dan

operasi. Kebanyakan UKM dikelola oleh perorangan yang merangkap

sebagai pemilik sekaligus pengelola perusahaan, serta memanfaatkan

tenaga kerja dari keluarga dan kerabat dekatnya.

2) Akses industri kecil terhadap lembaga kredit formal rendah, sehingga

mereka cenderung menggantungkan pembiayaan usahanya dari modal

sendiri atau sumber lain, seperti keluarga, kerabat, pedagang perantara,

3) Sebagian besar usaha kecil ditandai dengan belum dipunyainya status

badan hukum. Mayoritas UKM merupakan perusahaan perorangan yang

tidak berakta notaris, 4,7% tergolong perusahaan perorangan berakta

notaris, danhanya 1,7% yang sudah memiliki badan hukum (PT/

NV,CV, Firma, atau koperasi).

4) Tren nilai ekspor menunjukkan betapa sangat berfluktuatif dan berubah

ubahnya komoditas ekspor Indonesia selama periode 1999-2006.

5) Pengadaan bahan baku, masalah terbesar yang dihadapi dalam

pengadaan bahan baku adalah mahalnya harga, terbatasnya ketersediaan,

dan jarak yang relatif jauh. Ini karena bahan baku bagi UKM yang

berorientasi ekspor sebagian besar berasal dari luar daerah usahan

tersebut berlokasi.

6) Masalah utama yang dihadapi dalam memenuhi kebutuhan tenaga kerja

adalah tidak terampil dan mahalnya biaya tenaga kerja. Regenerasi

perajin dan pekerja terampil relatif lambat. Akibatnya, di banyak sentra

ekspor mengalami kelangkaan tenaga terampil untuk sektor tertentu.

7) Dalam bidang pemasaran, masalahnya terkait dengan banyaknya

pesaing yang bergerak dalam industri yang sama, relatif minimnya

kemampuan bahasa asing sebagai suatu hambatan dalam melakukan

negosiasi, dan penetrasi pasar di luar negeri.

Menurut Lestari (2009: 118) untuk memenuhi kebutuhan permodalan