PENGARUH KUALITAS PELAYANAN, TINGKAT

KEPERCAYAAN DAN MINAT MENABUNG

TERHADAP KEMANTAPAN KEPUTUSAN MENABUNG

NASABAH DI BANK SYARIAH

(STUDI KASUS PADA BRI SYARIAH KC SEMARANG)

SKRIPSI

Diajukan untuk Memenuhi Tugas dan Melengkapi Syarat

Guna Memperoleh Gelar Sarjana Ekonomi (S.E)

Disusun Oleh

APRI SURYO NUGROHO

NIM 21314132

PROGRAM STUDI S1 PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI SALATIGA

i

PENGARUH KUALITAS PELAYANAN, TINGKAT

KEPERCAYAAN DAN MINAT MENABUNG

TERHADAP KEMANTAPAN KEPUTUSAN MENABUNG

NASABAH DI BANK SYARIAH

(STUDI KASUS PADA BRI SYARIAH KC SEMARANG)

SKRIPSI

Diajukan untuk Memenuhi Tugas dan Melengkapi Syarat

Guna Memperoleh Gelar Sarjana Ekonomi (S.E)

Disusun Oleh

APRI SURYO NUGROHO

NIM 21314132

PROGRAM STUDI S1 PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI SALATIGA

ii

iii

iv

v

vi

MOTTO DAN PERSEMBAHAN

MOTTO

“Urip iku Urup”,

“Manungsa mung Ngunduh Wonghing Pakarti”

Sesungguhnya, sesudah kesulitan itu ada kemudahan. (Q.S Al-Insyiroh: 6)

Dan (ingatlah), tatkala Tuhanmu memaklumkan “Sesungguhnya jika

kamu bersyukur, niscaya Aku akan menambahkan (nikmat) kepadamu,

tetapi jika kamu mengingkari (nikmat-Ku), maka sesungguhnya azab-Ku

vii

PERSEMBAHAN

Kedua orang tuaku, Bapak Sukamto (Alm) dan Ibu Hartini,

Kakak-kakakku

Eko Surati, Sri Murtini, Harini, Yumrohtun, Ermawan

Sukamto Putro dan Susilowati,

Keluarga Besarku,

Dian Indra Rukmana,

Sahabat-sahabatku,

Teman-temanku,

Institut Agama Islam Negeri Salatiga

viii

KATA PENGANTAR

Puji syukur kehadirat Allah Swt. yang Maha Pengasih lagi Maha Penyayang

yang telah memberikan kesehatan dan kemudahan bagi penulis dalam menyelesaikan

penyusunan skripsi yang berjudul “Pengaruh Kualitas Pelayanan, Tingkat Kepercayaan dan Minat Menabung terhadap Kemantapan Keputusan Menabung

Nasabah di Bank Syariah (Studi Kasus pada BRI Syariah KC Semarang)”, dengan lancar. Shalawat serta salam semoga selalu tercurahkan kepada junjungan kita, Nabi Muhammad SAW yang kita harapkan syafa’atnya di Yaumul Qiyamah.

Penulisan skripsi ini merupakan salah satu syarat yang harus dipenuhi untuk

meraih gelar Sarjana Ekonomi pada Program Studi S1 Perbankan Syariah, Fakultas

Ekonomi dan Bisnis Islam, Institut Agama Islam Negeri Salatiga. Penulis menyadari

bahwa selama proses penulisan skripsi ini penulis banyak mendapatkan bantuan

tenaga, materi, informasi, waktu, maupun dorongan yang tidak terhingga dari

berbagai pihak. Karena itu dengan tulus penulis mengucapkan terima kasih yang tak

terhingga kepada :

1. Bapak Dr. H. Rahmat Hariyadi, M.Pd selaku Rektor Institut Agama Islam Negeri

Salatiga.

2. Bapak Dr. Anton Bawono, SE,. M.Si selaku Dekan Fakultas Ekonomi dan Bisnis

Islam Institut Agama Islam Negeri Salatiga.

3. Ibu Fetria Eka Yudiana, M.Si selaku Ketua Prodi Fakultas Ekonomi dan Bisnis

ix

4. Bapak Drs Juz’an, M.Hun selaku Dosen Pembimbing Akademik (PA) penulis.

5. Bapak Dr. Faqih Nabhan, M. M. selaku Pembimbing Skripsi yang telah sabar membimbing penulis dalam penyusunan skripsi ini.

6. Seluruh Dosen dan Staf IAIN Salatiga yang telah membantu penulis dalam

menempuh studi selama ini.

7. Kedua orang tua penulis Ayahanda tercinta Alm. Sukamto dan Ibunda tersayang

Hartini yang tiada henti-hentinya mendoakan dan memberikan dukungan baik

moril maupun materiil.

8. Kakak penulis Eko Surati, Sri Murtini, Harini, Yumrohtun, Ermawan Sukamto

Putro dan Susilowati serta anggota keluarga lainnya yang telah memberikan

dorongan moril maupun materiil dalam penyusunan skripsi ini.

9. Dian Indra Rukmana yang telah sabar menemani, membantu, memberikan

dukungan serta memotivasi penulis untuk menyelesaikan skripsi ini.

10.Sahabat penulis, Ardini Pangestuti, Nur Fatkiya Laeliya, Siti Munawaroh, Ratna

Endah Nawangsih dan Ulfa Angraini yang telah membantu, memberikan

dukungan serta memotivasi penulis untuk menyelesaikan skripsi ini.

11.Teman penulis Rieska Amalia, Hidayatullah Amin, Nurul Kristiarini, Rizky

Ernawatik dan Miftakhul Jannah yang telah membantu, memberikan dukungan

serta memotivasi penulis untuk menyelesaikan skripsi ini.

12.Teman-teman KKN IAIN Salatiga posko 42 Dukuh Kedungsari Desa Kemusu

x

13.Teman-Teman S1 Perbankan Syariah angkatan 2014 Institut Agama Islam Negeri

Salatiga yang menjadi teman seperjuangan dalam menempuh studi.

14.Semua pihak yang telah membantu dalam penyelesaian skripsi ini yang tidak dapat

penulis sebutkan satu per satu.

Salatiga, 14 September 2018

xi

ABSTRAK

Nugroho, Apri Suryo. 2018. Pengaruh Kualitas Pelayanan, Tingkat Kepercayaan dan Minat Menabung terhadap Kemantapan Keputusan Menabung Nasabah di Bank Syariah (Studi Kasus pada BRI Syariah KC Semarang). Skripsi, Fakultas Ekonomi dan Bisnis Islam Program Studi S1 Perbankan Syariah IAIN Salatiga. Pembimbing: Dr. Faqih Nabhan, M. M.

Tujuan penelitian ini dilakukan adalah untuk mengetahui pengaruh kualitas pelayanan dan minat menabung terhadap kemantapan keputusan menabung, pengaruh kualitas pelayanan terhadap tingkat kepercayaan serta pengaruh tingkat kepercayaan dan kualitas pelayanan terhadap minat menabung nasabah BRI Syariah KC semarang.

Penelitian ini menggunakan jenis penelitian kuantitatif. Sampel penelitian yang digunakan sebanyak 155 orang nasabah yang menabung di BRI Syariah KC Semarang dengan teknik sampling adalah purposive sampling. Pengumpulan data dilakukan dengan cara angket dan studi kepustakaan. Teknik analisis data yang digunakan adalah uji validitas, uji reliabilitas , uji t, uji F dan analisis koefisien determinasi, uji asumsi klasik dan path analysis.

Hasil penelitian ini menunjukkan bahwa kualitas pelayanan dan minat menabung berpenagruh positif dan signifikan terhadap kemantapan keputusan menabung. Kualitas pelayanan berpenagruh positif dan signifikan terhadap tingkat kepercayaan. Serta tingkat kepercayaan dan kualitas pelayanan berpenagruh positif dan signifikan terhadap minat menabung

xii

DAFTAR ISI

PERSETUJUAN PEMBIMBING ... ii

PENGESAHAN KELULUSAN ... iii

PERNYATAAN KEASLIAN TULISAN ... iv

PERNYATAAN BEBAS PLAGIAT ...v

MOTTO DAN PERSEMBAHAN ... vi

KATA PENGANTAR ... viii

D. Kegunaan Penelitian ... 12

E. Sistematika Penulisan ... 13

BAB II ... 20

LANDASAN TEORI ... 20

A. Telaah Pustaka ... 20

B. Kerangka Teori ... 30

C. Kerangka Penelitian ... 40

D. Hipotesis Penelitian ... 42

BAB III ... 47

METODE PENELITIAN ... 47

A. Jenis Penelitian ... 47

B. Lokasi dan Waktu Penelitian ... 47

C. Populasi dan Sampel ... 47

xiii

E. Skala Pengukuran ... 51

F. Definisi Konsep dan Operasional ... 51

G. Instrumen Penelitian ... 53

H. Uji Instrumen Penelitian ... 54

I. Alat Analisis ... 63

BAB IV ... 65

ANALISIS DATA ... 65

A. Deskripsi Objek Penelitian ... 65

B. Analisis Data ... 71

1. Uji Instrumen Penelitian ... 71

2. Uji Regresi ... 74

3. Uji Asumsi Klasik ... 80

4. Hasil Uji Hipotesis ... 95

BAB V ... 99

PENUTUP ... 99

A. Kesimpulan ... 99

B. Saran ... 100

DAFTAR PUSTAKA ... 102

xiv

DAFTAR TABEL

Tabel 1. 1 Temuan Research Gap ... 8

Tabel 2. 1 Penelitian Terdahulu ... 27

Tabel 2. 2 Hipotesis ... 45

Tabel 3. 1 Skala Pengukuran ... 51

Tabel 3. 2 Definisi Konsep dan Operasional ... 51

Tabel 3. 3 Instrumen Penelitian ... 53

Tabel 4. 1 Responden Berdasarkan Jenis Kelamin ... 69

Tabel 4. 2 Responden Berdasarkan Usia ... 69

Tabel 4. 3 Responden Berdasarkan Pendidikan Terakhir ... 70

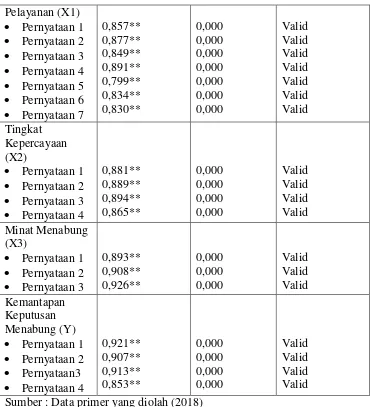

Tabel 4. 4 Hasil Uji Validitas ... 71

Tabel 4. 5 Hasil Uji Reliabilitas ... 73

Tabel 4. 6 Hasil Uji Determinasi R ... 75

Tabel 4. 7 Hasil Uji Statistik F ... 76

Tabel 4. 8 Hasil Uji Statistik t ... 77

Tabel 4. 9 Hasil Uji Statistik t ... 77

Tabel 4. 10 Hasil Uji Statistik t ... 78

Tabel 4. 11 Hasil Uji Statistik t ... 79

Tabel 4. 12 Hasil Uji Statistik t ... 79

Tabel 4. 13 Hasil Uji Normalitas ... 81

Tabel 4. 14 Hasil Uji Linieritas... 82

Tabel 4. 15 Hasil Uji Multikolonieritas ... 83

Tabel 4. 16 Hasil Uji White ... 85

xv

Tabel 4. 18 Hasil Uji Coefficients Model ... 87

Tabel 4. 19 Hasil Uji Summary ... 88

Tabel 4. 20 Hasil Uji Coefficients Model ... 88

Tabel 4. 21 Hasil Uji Summary ... 91

Tabel 4. 22 Hasil Uji Coefficients Model ... 91

Tabel 4. 23 Hasil Uji Summary ... 92

Tabel 4. 24 Hasil Uji Coefficients Model ... 92

xvi

DAFTAR GAMBAR

Gambar 2. 1 Kerangka Penelitian Pemikiran ... 40

Gambar 4. 1 Hasil Uji Normalitas ... 80

Gambar 4. 2 Hasil Uji Normalitas ... 81

Gambar 4. 3 Hasil Uji Scaterrplot... 84

Gambar 4. 4 Model Patah Analysis ... 89

1

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Perkembangan Perbankan Syariah di Indonesia telah menjadi tolak ukut

keberhasilan pertumbuhan dan eksistensi ekonomi Syariah, beberapa tahumn

terakhir perbankan syariah di Indonesia tumbuh dengan pesat (Aufiya dan

Suwarsi, 2017). Berdasarkan Undang-Undang Republik Indonesia No. 21 tahun

2008 tentang Perbankan Syariah, bank adalah badan usaha yang menghimpun

dana dari masyarakat dalam bentuk kredit dan/atau bentuk lainnya dalam rangka

meningkatkan taraf hidup rakyat. Sedangkan bank syariah adalah bank yang

menjalankan kegiatan usahanya berdasarkan prinsip syariah.Dalam bank syariah

terdapat perjanjian atau akad antara pihak bank dengan nasabah berdasarkan

hukum islam (Rivai dkk, 2007).

Bank syariah mempunyai banyak keunggulan karena tidak hanya

berdasarkan pada syariah saja sehingga transaksi dan aktivitasnya menjadi halal

namun sifatnya yang terbuka dan tidak mengkhususkan diri bagi nasabah

muslim saja, tetapi juga bagi nonmuslim. Hal ini membuktikan bahwa bank

syariah membuka peluang yang sama terhadap semua nasabah dan tidak

membedakan nasabah (Roziq dan Diptyanti, 2013). Perbankan syariah harus

mengetahui faktor-faktor apa saja yang menjadi alasan masyarakat memutuskan

ada. Selain itu perbankan syariah juga dituntut untuk memiliki daya saing

(competitiveness) agar tidak kalah dengan perbankan konvensional. Salah satu

yang dapat ditempuh adalah dengan upaya pelayanan yang diberikan kepada

nasabah (Adi dkk, 2016). Kualitas pelayanan menjadi faktor yang sangat

menentukan dalam keberhasilan usaha dalam hal ini adalah bank syariah. Kualitas

layanan merupakan suatu bentuk penilaian konsumen terhadap tingkat layanan

yang diterima (perceived service) dengan tingkat layanan yang diharapkan

(expected service) (Suryani, 2015). Semakin baiknya kualitas pelayanan berakibat

kepada semakin meningkatnya keputusan nasabah untuk menabung (Mayasari

dkk, 2017).

Namun ironisnya seringkali terjadi kesenjangan antara kinerja bank

dengan harapan nasbah perihal kualitas pelayanan. Nasabah mengeluhkan atas

pelayanan yang diberikan bank, salah satu contohnya adalah dalam hal antrian,

seringkali nasabah mengeluh dan menilai kalau pelayanan yang dilakukan bank

kurang cepat. Tentunya diluar itu masih dimungkinkan ada hal lain pada

pelayanan di bank yang tidak sesuai dengan harapan nasabahnya (Maisur dkk,

2015).

Menurut Haris dan Irham (2012) menyatakan bahwa hasil penelitian ini

menunjukkan kualitas pelayanan mempunyai pengaruh yang signifikan terhadap

keputusan nasabah dalam menabung di Bank BTN Syariah Surakarta. Kualitas

perusahaan jasa dalam rangka memuaskan konsumen dengan cara memberikan

atau menyampaikan jasa yang melebihi harapan konsumen. Kualitas pelayanan

pada penelitian ini diukur melalui 10 buah pertanyaan meliputi lima dimensi

yaitu dimensi tangible (bukti fisik), reliability (keandalan), responsiveness (daya

tanggap), assurance (jaminan), dan emphaty (empati), masing-masing dimensi

tersebut berpengaruh secara signifikan terhadap keputusan menabung nasabah di

bank BTN syariah Surakarta.

Menurut Tyas dan Setiawan (2012) menyatakan bahwa hasil penelitian ini

menunjukkan kualitas pelayanan berpengaruh terhadap keputusan menabung

nasabah. Pengaruh kualitas pelayanan yang terdiri dari reliability,

responsiveness, assurance, emphaty dan tangibles terhadap keputusan

nasabah untuk menabung adalah signifikansi positif, artinya bahwa kualitas

pelayanan tersebut lebih ditingkatkan akan berpengaruh terhadap

peningkatan keputusan nasabah untuk menabung di BMT Sumber Mulia.

Variabel yang berpengaruh paling dominan adalah variabel emphaty. Hal

ini ditunjukkan kesediaan karyawan dan pengelola BMT Sumber Mulia

untuk lebih peduli dengan memberikan pemahaman dan perhatian kepada

nasabah menyebabkan nasabah mau untuk menabung. Hal ini dapat

ditunjukkan dengan pemberian bukti secara langsung yaitu pada saat

memproses transaksi karyawan senantiasa berkomunikasi dengan baik

produk dan pelayanannya serta selalu membantu memberikan solusi atas

keluhan yang dialami nasabah.

Menurut Sumantri, (2014 : 148) menyatakan bahwa hasil penelitian ini

menunjukkan kualitas pelayanan berpengaruh terhadap keputusan menabung

nasabah. Salah satu faktor yang mempengaruhi konsumen (nasabah) dalam

mengambil keputusan adalah pelayanan atau service yang ditawarkan bank

terhadap konsumennya. Oleh karena itu peningkatan kualitas pelayanan

merupakan salah satu upaya untuk meningkatkan konsumen untuk memutuskan

menjadi nasabah di bank syariah.

Menurut Susanto dkk (2015) menyatakan bahwa hasil penelitian ini

menunjukkan Variabel kualitas pelayanan berpengaruh secara positif terhadap

Variabel Keputusan Menabung, di buktikan dengan koefisien variabel yang

bernilai positif. Apabila penilaian terhadap variabel kualitas pelayanan baik,

maka akan menyebabkan peningkatan pada variabel keputusan menabung.

Peningkatan kualitas pelayanan sangat diperlukan dengan melakukan

komunikasi yang terus-menerus secara efektif dengan nasabah yaitu dengan

mendengarkan apa yang diinginkan dan dibutuhkan oleh nasabah serta selalu

siap mendengarkan keluhan atau masalah yang dirasakan nasabah.

Menurut Daulay (2015) menyatakan bahwa hasil penelitian ini

menunjukkan kualitas pelayanan bernilai positif (0,113) artinya kualitas

disimpulkan kualitas pelayanan berpengaruh positif terhadap keputusan

menabung nasabah di Bank Syariah Mandiri di kota Medan. Bila kualitas

pelayanan semakin baik dan ditingkatkan maka jumlah nasabah yang

menabung akan meningkat, sebaliknya apabila kualitas pelayanan berkurang

maka nasabah yang menabung akan berkurang pula. Kualitas pelayanan sangat

penting diperhatikan Bank Syariah Mandiri di kota Medan. Peningkatan fasilitas

jaringan pelayanan dan menambah sarana ATM akan memberikan

kemudahan-kemudahan bagi nasabah untuk melakukan penyetoran dan penarikan.

Peningkatan kualitas sumber daya akan mampu memberikan pelayanan dan

informasi kepada setiap nasabah yang membutuhkannya. Dengan adanya

peningkatan tersebut akan meningkatkan keputusan nasabah menabung dibank

tersebut.

Menurut Adi dkk (2016 : 145) menyatakan bahwa hasil penelitian ini

menunjukkan service quality secara keseluruhan berpengaruh positif terhadap

saving decision. Service quality mempunyai pengaruh yang tinggi terhadap

saving decision. Akan tetapi perlu adanya peningkatan dalam hal kecepatan

dalam merespon pelanggan, keramahan karyawan dan kenyamanan suasana

dari kantor.

Menurut Aisyah dkk (2017 : 129) menyatakan bahwa hasil penelitian ini

menunjukkan service quality yang terdiri dari dimensi compliance, assurance,

terhadap Keputusan Nasabah menggunakan Produk Tabungan pada BNI Syariah.

Hal ini memperlihatkan bahwa nasabah memutuskan untuk menabung di Bank

BNI Syariah berdasarkan service quality yang diberikan oleh bank tersebut.

Semakin baik kualitas pelayanan yang diberikan oleh BNI Syariah, akan

semakin besar peluang nasabah untuk memutuskan menabung di BNI Syariah.

Artinya service quality yang diberikan oleh BNI Syariah di wilayah Jabodetabek

dan Banten sesuai dengan harapan nasabah. Hal ini perlu dipertahankan dan

ditingkatkan oleh perusahaan mengingat faktor pelayanan merupakan faktor

yang paling diperhatikan oleh nasabah dalam menggunakan jasa perbankan.

Menurut Mayasari dkk (2017 : 9) menyatakan bahwa hasil penelitian ini

menunjukkan kualitas pelayanan berpengaruh signifikan terhadap keputusan

menabung pada Bank Sinarmas Syariah Padang. Semakin baiknya kualitas

pelayanan berakibat kepada semakin meningkatnya keputusan nasabah untuk

menabung di Bank sinarmas Syariah. Untuk itu perlu dilakukan perbaikan untuk

meningkatkan kualitas pelayanan dengan cara meningkatkan kemampuan Teller

untuk menyelesaikan transaksi dalam waktu singkat dan tepat.

Menurut Inayah dan Sudiarti (2017) menyatakan bahwa hasil penelitian

ini menunjukkan kualitas pelayanan secara signifikan mempengaruhi keputusan

menabung. Hal ini menyatakan bahwa kualitas pelayanan memberikan pengaruh

nyata terhadap keputusan menabung dengan tingkat kepercayaan 95% atau

positif dan signifikan terhadap keputusan menabung. Semakin baik kualitas

pelayanan bank keputusan menabung juga akan semakin meningkat. Artinya bank

syariah yang menerapkan kualitas pelayanan yang baik akan meningkatkan

keputusan nasabah untuk menabung di bank syariah tersebut.

Sedangkan menurut Maisur dkk, (2015 : 13) menyatakan bahwa hasil

penelitian ini menunjukkan Kualitas pelayanan tidak memiliki pengaruh yang

signifikan terhadap keputusan menabung nasabah pada bank syariah di kota

Banda Aceh. Hasil ini memberikan makna bahwa pelayanan bank yang baik

tidak menjamin masyarakat untuk menjadi nasabah di bank yang bersangkutan.

Salah satu yang penyebabnya terutama karena orientasi masyarakat Banda Aceh

untuk berhubungan dengan bank syariah mengarah pada prinsip bagi hasil

yang sesuai dengan syariah dan tingkat kembalian dari pada tingkat pelayanan

bank. Dengan kata lain, masyarakat akan berhubungan dengan suatu bank jika

misalnya bank syariah yang menggadang-gadangkan prinsip bagi hasil sesuai

dengan syariah dan tingkat keuntungannya sesuai dengan yang dijanjikan.

Menurut Asri (2015 : 8) menyatakan bahwa hasil penelitian ini

menunjukkan variabel Kualitas Layanan secara parsial tidak berpengaruh

signifikan terhadap Keputusan Menabung di BRI Syariah di Surabaya. Makna

tidak signifikan ini adalah dengan adanya pernyataan nasabah yang menyatakan

bahwa karyawan BRI Syariah kurang berpenampilan rapi, fasilitas ruang tunggu

nasabah untuk menabung di BRI Syariah masih diragukan. Karena pada dasarnya

keputusan nasabah dalam menabung dipengaruhi oleh kualitas layanan yang baik

dari bank tersebut.

Menurut Haryanto dkk (2016 : 86) menyatakan bahwa hasil penelitian ini

menunjukkan pengaruh variabel kualitas layanan terhadap keputusan menabung

pada perbankan syariah adalah tidak signifikan atau tidak dapat dipercaya. Hasil

tersebut menunjukkan kualitas layanan yang belum maksimal, sehingga masih

terdapat peluang untuk meningkatkan kualitas layanan di perbankan syariah di

Madura dan akan meningkatkan keputusan nasabah untuk menabung. Dengan

menggunakan analisis faktor diketahui bahwa faktor dominan yang membentuk

kualitas layanan adalah indikator reliability, artinya bahwa responden lebih

mengutamakan kualitas layanan yang handal dari pihak bank terhadap

nasabah, yang diikuti dengan compliance yaitu kemampuan untuk memenuhi

hukum islam dan beroperasi dibawah prinsip-prinsip ekonomi dan perbankan

Syariah.

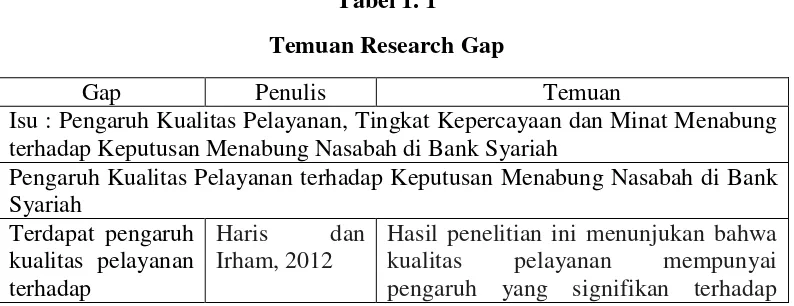

Tabel 1. 1

Temuan Research Gap

Gap Penulis Temuan

Isu : Pengaruh Kualitas Pelayanan, Tingkat Kepercayaan dan Minat Menabung terhadap Keputusan Menabung Nasabah di Bank Syariah

Pengaruh Kualitas Pelayanan terhadap Keputusan Menabung Nasabah di Bank Syariah

Hasil penelitian ini menunjukan bahwa

kualitas pelayanan mempunyai

keputusan

menabung nasabah di bank syariah

keputusan nasabah dalam menabung di Bank BTN Syariah Surakarta.

Tyas dan

Setiawan, 2012

Hasil penelitian ini menunjukan bahwa

kualitas pelayanan berpengaruh

terhadap keputusan menabung nasabah. Sumantri,

2014.

Hasil penelitian ini menunjukan bahwa

kualitas pelayanan berpengaruh

terhadap keputusan menabung nasabah. Susanto dkk,

2015

Hasil penelitian ini menunjukan bahwa

Variabel kualitas pelayanan

berpengaruh secara positif terhadap Variabel Keputusan Menabung

Daulay, 2015 Hasil penelitian ini menunjukan bahwa kualitas pelayanan berpengaruh positif terhadap keputusan menabung nasabah di Bank Syariah Mandiri kota Medan. Adi dkk, 2016 Hasil penelitian ini menunjukan bahwa

service quality secara keseluruhan berpengaruh positif terhadap saving decision.

Aisyah dkk. 2017

Hasil penelitian ini menunjukan bahwa

service quality yang terdiri dari dimensi

compliance, assurance, reliability, tangible, empathy, dan responsiveness

mempengaruhi secara signifikan

terhadap Keputusan Nasabah

menggunakan Produk Tabungan pada BNI Syariah.

Mayasari dkk, 2017

Hasil penelitian ini menunjukan bahwa kualitas pelayanan berpengaruh signifikan terhadap keputusan menabung di Bank Sinarmas Syariah. Inayah dan

Sudiarti. 2017

Penelitian ini menunjukan bahwa kualitas kualitas pelayanan secara signifikan mempengaruhi keputusan menabung.

di bank syariah variabel Kualitas Layanan secara parsial tidak berpengaruh signifikan terhadap Keputusan Menabung di BRI Syariah di Surabaya.

Haryanto dkk, 2016

Hasil penelitian ini menunjukan bahwa pengaruh variabel kualitas layanan terhadap keputusan menabung pada perbankan syariah adalah tidak signifikan atau tidak dapat dipercaya. Pengaruh Tingkat Kepercayaan terhadap Keputusan Menabung Nasabah Di Bank Syariah

Aziz, 2016 Hasil penelitian ini menunjukan bahwa variabel kepercayaan terbukti berpengaruh positif dan signifikan terhadap keputusan menabung di BMT Binamas.

Pratama, 2017 Hasil penelitian ini menunjukan bahwa variabel kepercayaan terbukti berpengaruh positif dan signifikan terhadap keputusan menabung

Tajudin dan Mulazid, 2017

Hasil penelitian ini menunjukan bahwa variabel kepercayaan terbukti berpengaruh positif dan signifikan terhadap keputusan menabung di Bank Syariah Mandiri KCP Sawangan Depok. Pengaruh Minat Menabung terhadap Keputusan Menabung Nasabah Di Bank Syariah

Sumantri, 2014 Hasil penelitian ini menunjukkan minat menabung berpengaruh positif dan signifikan terhadap keputusan menabung nasabah di bank syariah di Kota Yogyakarta.

Syahriyal, 2018

Hasil penelitian ini menunjukkan bahwa minat menabung berpengaruh positif dan signifikan terhadap keputusan Menabung Nasabah

Berdasarkan uraian latar belakang di atas maka penulis tertarik untuk

melakukan suatu penelitian yang berkaitan dengan pengaruh kualitas pelayanan,

tingkat kepercayaan dan minat menabung terhadap kemantapan keputusan

menabung nasabah di bank syariah.

B. Rumusan Masalah

Berdasarkan identifikasi masalah yang telah ditetapkan maka rumusan

masalah dalam penelitian ini adalah sebagai berikut :

1. Bagaimana pengaruh kualitas pelayanan terhadap tingkat kepercayaan

nasabah Bank Syariah?

2. Bagaimana pengaruh tingkat kepercayaan nasabah terhadap minat menabung

nasabah di Bank Syariah?

3. Bagaimana pengaruh minat menabung nasabah terhadap kemantapan

keputusan menabung nasabah di Bank Syariah?

4. Bagaimana pengaruh kualitas pelayanan terhadap minat menabung nasabah di

Bank Syariah?

5. Bagaimana pengaruh kualitas pelayanan terhadap kemantapan keputusan

menabung nasabah di Bank Syariah?

C. Tujuan Penelitian

Tujuan penelitian ini tidak lain adalah:

1. Untuk mengetahui pengaruh kualitas pelayanan terhadap tingkat kepercayaan

2. Untuk mengetahui pengaruh tingkat kepercayaan nasabah terhadap minat

menabung nasabah di Bank Syariah?

3. Untuk mengetahui pengaruh minat menabung nasabah terhadap kemantapan

keputusan menabung nasabah di Bank Syariah?

4. Untuk mengetahui pengaruh kualitas pelayanan terhadap minat menabung

nasabah di Bank Syariah?

5. Untuk mengetahui pengaruh kualitas pelayanan terhadap kemantapan

keputusan menabung nasabah di Bank Syariah?

D. Kegunaan Penelitian

Hasil penelitian ini diharapkan dapat bermanfaat bagi:.

1. Bagi Akademik

Sebagai referensi penelitian berikutnya terkait pengaruh kualitas

pelayanan terhadap keputusan nasabah menabung pada bank syariah serta

dokumentasi ilmiah yang bermanfaat untuk kegiatan akademik bagi pihak

kampus.

2. Bagi Peneliti Yang Akan Datang

Dapat memberikan tambahan pengetahuan, umumnya mengenai dunia

perbankan, khususnya mengenai pengaruh pengaruh kualitas pelayanan

terhadap keputusan nasabah menabung bank syariah serta sebagai bahan

E. Sistematika Penulisan

Dalam penelitian ini sistematika yang digunakan terdiri dari lima bab.

Secara garis besar masing-masing bab akan dijelaskan sebagai berikut:

BAB I PENDAHULUAN

Berisi pendahuluan sebagai acuan dalam penelitian yang akan dilakukan. Di

dalam bab ini terdiri atas lima sub bab diantaranya latar belakang penelitian,

rumusan masalah, tujuan penelitian, kegunaan penelitian dan sistematika

penulisan.

BAB II LANDASAN TEORI

Membahas tentang landasan teori yang berhubungan dengan variabel-variabel

penelitian. Bab ini terdiri dari empat sub bab, diataranya telaah pustaka,

kerangka teori, kerangka penelitian dan hipotesis penelitian.

BAB III METODE PENELITIAN

Berisikan tentang metode penelitian yang digunakan diantaranya jenis penelitian,

populasi dan sampel, teknik pengumpulan data, skala pengukuran, devinisi

konsep dan operasional, instrumen penelitian, uji instrumen penelitian serta alat

BAB IV ANALISIS DATA

Berisikan pembahasan tentang hasil penelitian yang telah dilakukan

beserta analisisnya yang meliputi deskripsi obyek penelitian dan analisis data

yang telah ditemukan pada bab sebelumnya sebagai hasil analisis.

BAB V PENUTUP

Merupakan penutup yang terdiri dari kesimpulan yang merupakan jawaban dari

pokok-pokok masalah yang telah dikemukakan pada bab pertama. Kemudian

saran yang berisi masukan-masukan yang ditujukkan bagi pihak yang

berkepentingan terkait dengan penelitian ini dan bagian akhir berisi tentang daftar

20

BAB II

LANDASAN TEORI

A. Telaah Pustaka

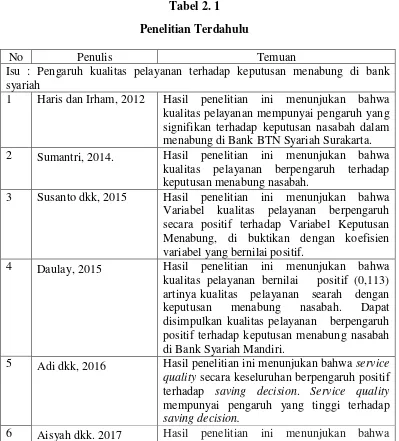

Penelitian terdahulu merupakan hasil-hasil penelitian yang telah dilakukan

oleh peneliti-peneliti terdahulu dan mempunyai kaitan dengan yang akan

dilakukan. Hasil-hasil penelitian yang dilakukan yang berkaitan tentang pengaruh

kualitas pelayanan, tingkat kepercayaan nasabah dan minat menabung terhadap

kemantapan keputusan menabung nasabah di bank syariah telah diteliti pada

berbagai penelitian terdahulu, anatara lain sebagai berikut :

Menurut Haris dan Irham (2012) menyatakan bahwa hasil penelitian ini

menunjukkan kualitas pelayanan mempunyai pengaruh yang signifikan terhadap

keputusan nasabah dalam menabung di Bank BTN Syariah Surakarta. Kualitas

pelayanan merupakan tingkatan kondisi baik buruknya sajian yang diberikan

perusahaan jasa dalam rangka memuaskan konsumen dengan cara memberikan

atau menyampaikan jasa yang melebihi harapan konsumen. Kualitas pelayanan

pada penelitian ini diukur melalui 10 buah pertanyaan meliputi lima dimensi yaitu

dimensi tangible (bukti fisik), reliability (keandalan), responsiveness (daya

tanggap), assurance (jaminan) dan emphaty (empati), masing-masing dimensi

tersebut berpengaruh secara signifikan terhadap keputusan menabung nasabah di

Menurut Sumantri (2014 : 148) menyatakan bahwa hasil penelitian ini

menunjukkan kualitas pelayanan berpengaruh positif terhadap keputusan

menabung nasabah. Salah satu faktor yang mempengaruhi konsumen (nasabah)

dalam mengambil keputusan adalah pelayanan atau service yang ditawarkan

bank terhadap konsumennya. Oleh karena itu peningkatan kualitas pelayanan

merupakan salah satu upaya untuk meningkatkan konsumen untuk memutuskan

menjadi nasabah di bank syariah.

Menurut Susanto dkk (2015) menyatakan bahwa hasil penelitian ini

menunjukkan Variabel kualitas pelayanan berpengaruh secara positif terhadap

Variabel Keputusan Menabung, di buktikan dengan koefisien variabel yang

bernilai positif. Apabila penilaian terhadap variabel kualitas pelayanan baik, maka

akan menyebabkan peningkatan pada variabel keputusan menabung. Peningkatan

kualitas pelayanan sangat diperlukan dengan melakukan komunikasi yang

terus-menerus secara efektif dengan nasabah yaitu dengan mendengarkan apa yang

diinginkan dan dibutuhkan oleh nasabah serta selalu siap mendengarkan keluhan

atau masalah yang dirasakan nasabah.

Menurut Daulay (2015) menyatakan bahwa hasil penelitian ini

menunjukkan kualitas pelayanan bernilai positif (0,113) artinya kualitas

pelayanan searah dengan keputusan menabung nasabah. Dapat

disimpulkan kualitas pelayanan berpengaruh positif terhadap keputusan

pelayanan semakin baik dan ditingkatkan maka jumlah nasabah yang

menabung akan meningkat, sebaliknya apabila kualitas pelayanan berkurang

maka nasabah yang menabung akan berkurang pula. Kualitas pelayanan sangat

penting diperhatikan Bank Syariah Mandiri di kota Medan. Peningkatan fasilitas

jaringan pelayanan dan menambah sarana ATM akan memberikan

kemudahan-kemudahan bagi nasabah untuk melakukan penyetoran dan penarikan.

Peningkatan kualitas sumber daya akan mampu memberikan pelayanan dan

informasi kepada setiap nasabah yang membutuhkannya. Dengan adanya

peningkatan tersebut akan meningkatkan keputusan nasabah menabung dibank

tersebut.

Menurut Adi dkk (2016 : 145) menyatakan bahwa hasil penelitian ini

menunjukkan service quality secara keseluruhan berpengaruh positif terhadap

saving decision. Service quality mempunyai pengaruh yang tinggi terhadap saving

decision. Akan tetapi perlu adanya peningkatan dalam hal kecepatan dalam

merespon pelanggan, keramahan karyawan dan kenyamanan suasana dari

kantor.

Menurut Aisyah dkk (2017 : 129) menyatakan bahwa hasil penelitian ini

menunjukkan service quality yang terdiri dari dimensi compliance, assurance,

reliability, tangible, empathy, dan responsiveness mempengaruhi secara

signifikan terhadap Keputusan Nasabah menggunakan Produk Tabungan pada

menabung di Bank BNI Syariah berdasarkan service quality yang diberikan oleh

bank tersebut. Semakin baik kualitas pelayanan yang diberikan oleh BNI

Syariah, akan semakin besar peluang nasabah untuk memutuskan menabung di

BNI Syariah. Artinya service quality yang diberikan oleh BNI Syariah di wilayah

Jabodetabek dan Banten sesuai dengan harapan nasabah. Hal ini perlu

dipertahankan dan ditingkatkan oleh perusahaan mengingat faktor pelayanan

merupakan faktor yang paling diperhatikan oleh nasabah dalam menggunakan

jasa perbankan.

Menurut Mayasari dkk (2017 : 9) menyatakan bahwa hasil penelitian ini

menunjukkan kualitas pelayanan berpengaruh signifikan terhadap keputusan

menabung pada Bank Sinarmas Syariah Padang. Semakin baiknya kualitas

pelayanan berakibat kepada semakin meningkatnya keputusan nasabah untuk

menabung di Bank sinarmas Syariah. Untuk itu perlu dilakukan perbaikan untuk

meningkatkan kualitas pelayanan dengan cara meningkatkan kemampuan Teller

untuk menyelesaikan transaksi dalam waktu singkat dan tepat.

Menurut Inayah dan Sudiarti (2017) menyatakan bahwa hasil penelitian

ini menunjukkan kualitas pelayanan secara signifikan mempengaruhi keputusan

menabung. Hal ini menyatakan bahwa kualitas pelayanan memberikan pengaruh

nyata terhadap keputusan menabung dengan tingkat kepercayaan 95% atau

tingkat kesalahan 5%. Pada penelitian ini kualitas pelayanan memiliki pengaruh

pelayanan bank keputusan menabung juga akan semakin meningkat. Artinya bank

syariah yang menerapkan kualitas pelayanan yang baik akan meningkatkan

keputusan nasabah untuk menabung di bank syariah tersebut.

Menurut Yulianti dkk (2017 : 9) menyatakan bahwa penelitian ini

menujukkan kualitas pelayanan berpengaruh positif dan signifikan terhadap

keputusan menabung. Temuan penelitian ini membuktikan kualitas pelayanan

merupakan faktor yang dapat mempengaruhi keputusan menabung dimana

semakin baik kualitas pelayanan maka akan meningkatkan keputusan menabung.

Menurut Guspul dan Ahmad (2014 : 175) menyatakan bahwa hasil

penelitian ini menunjukkan hubungan antara kualitas layanan dengan kepercayaan nasabah Koperasi Jasa Keuangan Syari’ah di wilayah Wonosobo adalah positif

dan signifikan. Kulitas pelayanan yang dilihat dalam penelitian ini dari 5 dimensi

yaitu tangibles, reliability, responsiveness, assurance dan empathy. Semakin baik

kualitas pelayanan maka nasabah akan semakin percaya.

Menurut Andesra (2016 : 148) menyatakan bahwa hasil penelitian ini

menunjukan kualitas pelayanan berpengaruh positif dan signifikan terhadap

kepercayaan nasabah Bank Syariah Mandiri Cabang Simpang Empat. Hasil

penelitian ini memberikan implikasi untuk meningkatkan kepercayaan

nasabahnya dapat dilakukan salah satunya dengan peningkatan kualitas

pelayanan. Pengaruh kualitas pelayanan walaupun signifikan namun

Menurut Astuti dan Mustikawati (2012 : 194) menyatakan bahwa hasil

penelitian ini menunjukkan kualitas pelayanan berpengaruh positif dan signifikan

terhadap Minat Menabung Nasabah. Semakin baik kualitas pelayanan maka

nasabah akan semakin berminat untuk menabung. Kualitas pelayanan sangan

mempengaruhi minat nasabah.

Menurut Cahyani dkk (2013 : 7) menyatakan bahwa hasil penelitian ini

menunjukkan kualitas pelayanan secara parsial memiliki pengaruh yang

signifikan terhadap minat menabung pada bank BNI Syariah di Kota Semarang.

kualitas pelayanan dapat diartikan sebagai upaya pemenuhan kebutuhan dan

keinginan konsumen serta ketepatan penyampaiannya dalam mengimbangi

harapan konsumen. Dengan demikian kualitas pelayanan merupakan salah satu

faktor yang mempengaruhi minat nasabah menabung pada Bank BNI Syariah.

Menurut Damayanti (2016 : 29) menyatakan bahwa hasil penelitian ini

menunjukkan pelayanan pengaruh positif dan signifikan terhadap minat

menabung nasabah. Nilai estimate dari pelayanan terhadap minat sebesar 0,426

yang artinya pelayanan berpengaruh positif tehadap minat nasabah dan

sebaliknya. Pelayanan yang baik oleh pegawai bank adalah salah satu dari faktor

yang mempengaruhi nasabah menabung di Bank Syariah Mandiri. Pelayanan

mencakup respon yang cepat terhadap masalah yang dialami oleh nasabah. Hal ini

pelayanan tersebut memuaskan maka nasabah akan merasa nyaman dalam

bertransaksi di banktersebut.

Menurut Setyawan dan Japarianto (2014 : 5) menyatakan bahwa

hasil penelitian ini menunjukkan kepercayaan terbukti berpengaruh signifikan

terhadap minat menabung nasabah. Pengaruh kepercayaan terhadap minat

menabung adalah positif, artinya bahwa ketika kepercayaan semakin

meningkat, maka minat menabung juga semakin kuat. Penurunan kepercayaan

juga menyebabkan meleahnya minat menabung.

Menurut Azhar (2016) menyatakan bahwa hasil penelitian ini

menunjukan terdapat pengaruh positif dan signifikan antara variabel kepercayaan

terhadap minat menabung. Temuan ini bisa dijelaskan melalui tinggi rendahnya

kepercayaan nasabah mempengaruhi kuat atau lemahnya minat menabung. Ketika

kepercayaan semakin meningkat maka minat menabungnnya akan semakin

meningkat.

Menurut Sumantri (2014 : 148) menyatakan bahwa hasil penelitian ini

menunjukkan minat menabung berpengaruh positif dan signifikan terhadap

keputusan menabung nasabah. Semakin tinggi minat menjadi nasabah maka

semakin tinggi juga kemungkinan seseorang memutuskan untuk menjadi nasabah

di bank syariah di Kota Yogyakarta.

Menurut Syahriyal (2018) menyatakan bahwa hasil penelitian ini

keputusan menabung nasabah. Keputusan nasabah semakin meningkat jika minat

nasabah juga meningkat. Maka perbankan syariah dituntut untuk senantiasa

melakukan gebrakan untuk meningkatkan minat menabung nasabah mengambil

keputusan untuk menabung di bank-bank syariah yang ada di banda Aceh

1 Haris dan Irham, 2012 Hasil penelitian ini menunjukan bahwa kualitas pelayanan mempunyai pengaruh yang signifikan terhadap keputusan nasabah dalam menabung di Bank BTN Syariah Surakarta. 2 Sumantri, 2014. Hasil penelitian ini menunjukan bahwa

kualitas pelayanan berpengaruh terhadap keputusan menabung nasabah.

3 Susanto dkk, 2015 Hasil penelitian ini menunjukan bahwa Variabel kualitas pelayanan berpengaruh secara positif terhadap Variabel Keputusan Menabung, di buktikan dengan koefisien variabel yang bernilai positif.

4 Daulay, 2015 Hasil penelitian ini menunjukan bahwa kualitas pelayanan bernilai positif (0,113) artinya kualitas pelayanan searah dengan keputusan menabung nasabah. Dapat disimpulkan kualitas pelayanan berpengaruh positif terhadap keputusan menabung nasabah di Bank Syariah Mandiri.

5 Adi dkk, 2016 Hasil penelitian ini menunjukan bahwa service quality secara keseluruhan berpengaruh positif terhadap saving decision. Service quality

mempunyai pengaruh yang tinggi terhadap

saving decision.

service quality yang terdiri dari dimensi

compliance, assurance, reliability, tangible, empathy, dan responsiveness mempengaruhi secara signifikan terhadap Keputusan Nasabah menggunakan Produk Tabungan pada BNI Syariah. Hal ini memperlihatkan bahwa nasabah memutuskan untuk menabung di Bank BNI Syariah berdasarkan service quality

yang diberikan oleh bank tersebut.

7 Mayasari dkk, 2017 Hasil penelitian ini menunjukan bahwa kualitas pelayanan berpengaruh signifikan terhadap keputusan menabung di bank sinarmas syariah.

8 Inayah dan Sudiarti. 2017

Penelitian ini menunjukan bahwa kualitas kualitas pelayanan secara signifikan mempengaruhi keputusan menabung.

9 Yulianti dkk, 2017 Hasil penelitian ini menujukkan kualitas pelayanan berpengaruh positif dan signifikan terhadap keputusan menabung. Temuan penelitian ini membuktikan kualitas pelayanan merupakan faktor yang dapat mempengaruhi keputusan menabung dimana semakin baik kualitas pelayanan maka akan meningkatkan keputusan menabung.

Isu : Pengaruh kualitas pelayanan terhadap tingkat kepercayaan nasabah di bank syariah

10 Guspul dan Ahmad, 2014

Hasil penelitian ini menunjukkan bahwa kulitas pelayanan yang dilihat dari 5 dimensi:

tangibles, reliability, responsiveness, assurance dan empathy mempunyai pengaruh yang signifikan terhadap kepercayaan nasabah jasa keuangan syari’ah di Wonosobo 11 Andesra, 2016 Hasil penelitian menunjukkan bahwa kualitas

pelayanan berpengaruh positif dan signifikan terhadap kepercayaan nasabah Bank Syariah Mandiri Cabang Simpang Empat

Isu : Pengaruh kualitas pelayanan terhadap minat menabung nasabah di bank syariah

12 Astuti dan

Mustikawati, 2012

kualitas pelayanan berpengaruh signifikan terhadap minat menabung pada Bank BNI Syariah di Kota Semarang

14 Damayanti, 2016 Hasil penelitian ini menunjukkan bahwa pelayanan pengaruh positif dan signifikan terhadap minat menabung nasabah

Isu : Pengaruh tingkat kepercayaan terhadap minat menabung nasabah di bank syariah

15 Setyawan dan

Japarianto, 2014

Hasil penelitian ini menunjukkan bahwa kepercayaan terbukti berpengaruh signifikan terhadap minat menabung nasabah

16 Azhar, 2016 Hasil penelitian ini menunjukan bahwa terdapat pengaruh positif dan signifikan antara variabel kepercayaan terhadap minat menabung

Isu : Pengaruh minat menabung terhadap keputusan menabung nasabah di bank syariah

17 Sumantri, 2014 Hasil penelitian ini menunjukkan minat menabung berpengaruh positif dan signifikan terhadap keputusan menabung nasabah di bank syariah di Kota Yogyakarta.

18 Syahriyal, 2018 Hasil penelitian ini menunjukkan bahwa minat menabung berpengaruh positif dan signifikan terhadap keputusan Menabung Nasabah

Sumber : Astuti dan Mustikawati (2012), Haris dan Irham (2012), Cahyani dkk (2013), Guspul dan Ahmad (2014), Sumantri (2014), Setyawan dan Japarianto (2014), Susanto dkk (2015), Daulay (2015), Adi dkk (2016), Andesra (2016), Damayanti (2016), Azhar (2016), Aisyah dkk (2017), Inayah dan Sudiarti (2017), Mayasari dkk (2017), Yulianti dkk (2017), Syahriyal (2018).

Dalam penelitian ini terdapat perbedaan dengan penelitian sebelumnya

yaitu dengan digunakannya:

1. Tingkat kepercayaan sebagai variabel intervening antara kualtitas pelayanan

dengan minat menabung nasabah, dimana dalam penelitian

sebelum-sebelumnya tingkat kepercayaan dijadikan sebagai variabel independen dan

dependen. Penelitian yang diteliti oleh Guspul dan Ahmad (2014) dan

Sedangkan dalam penelitian Setyawan dan Japarianto (2014) dan Azhar

(2016) yang menggunakan variabel tingkat kepercayaan sebagai variabel

independen.

2. Minat menabung sebagai variabel intervening antara kualtitas pelayanan

dengan kemantapan keputusan menabung nasabah, dimana dalam penelitian

sebelum-sebelumnya minat menabung dijadikan sebagai variabel independen

dan dependen. Penelitian yang diteliti oleh Astuti dan Mustikawati (2012)

Cahyani dkk (2013) dan Damayanti (2016) menggunakan minat menabung

sebagai variabel dependen. Sedangkan dalam penelitianSumantri (2014) dan

Syahriyal (2018) yang menggunakan variabel minat menabung sebagai

variabel independen.

B. Kerangka Teori

1. Kualitas pelayanan

a. Pengertian kualitas pelayanan

Lewis & Booms (1983) mendefinisikan kualitas pelayanan sebagai

ukuran seberapa bagus tingkat layanan yang diberikan mampu sesuai

dengan ekspetasi nasabah, dimana diwujudkan melalui pemenuhan

kebutuhan dan keinginan nasabah serta ketepatan penyampaiannya untuk

mengimbangi harapan nasabah (Tjiptono dan Chandra, 2016 : 125).

Dalam Tyas dan Setiawan (2012) menurut Kotler (2007: 83) definisi

oleh suatu pihak kepada pihak lain yang pada dasarnya tidak berwujud

dan tidak mengakibatkan kepemilikan apapun. Produksinya dapat

dikaitkan atau tidak dikaitkan pada satu produk fisik. Pelayanan

merupakan perilaku produsen dalam rangka memenuhi kebutuhan dan

keinginan konsumen demi tercapainya kepuasan pada konsumen itu sendiri. Menurut Tho’in (2011) bahwa kualitas pelayanan lebih

menitikberatkan pada kepuasan pelanggan, dimana kualitas pelayanan

berpusat pada upaya pemenuhan kebutuhan dan keinginan pelanggan

serta ketepatan penyampainnya untuk mengimbangi harapan pelanggan.

Pelayanan terbaik pada pelanggan dan tingkat kualitas dapat dicapai

secara konsisten dengan memperbaiki pelayanan dan memberikan

perhatian khusus pada standar kinerja karyawan baik internal maupun

eksternal.

Kualitas pelayanan adalah persepsi pelanggan atas performance

pelayanan dalam memenuhi harapan atau keinginan dari pelanggannya

(Swastha, 2007) dalam Adi dkk (2016 : 137) sedangkan menurut

Tjiptono (2007), kualitas pelayana adalah Upaya pemenuhan kebutuhan

dan keinginan konsumen serta ketepatan penyampaiannya dalam

mengimbangi harapan dan keputusan konsumen.

Dari definisi diatas, dapat diketahui bahwa kualitas pelayanan

sesuai dengan ekspetasi nasabah, dimana diwujudkan melalui pemenuhan

kebutuhan dan keinginan nasabah serta ketepatan penyampaiannya untuk

mengimbangi harapan nasabah. Setiap tindakan atau kegiatan yang dapat

ditawarkan pihak bank kepada nasbah yang pada dasarnya tidak berwujud

dan tidak mengakibatkan kepemilikan apapun dimana lebih

menitikberatkan pada kepuasan pelanggan dan berpusat pada upaya

pemenuhan kebutuhan, keinginan pelanggan serta ketepatan

penyampainnya untuk mengimbangi harapan pelanggan.

b. Dasar-dasar pelayanan

Dasar-dasar pelayanan perlu dikuasai oleh seorang Customer service

sebelum melakukan tugasnya mengingat karakter masing-masing nasabah

sangat beragam. Berikut ini dasar-dasar pelayanan yang harus dipahami

yaitu (Kasmir, 219-220) :

1) Berpakaian dan berpakain rapi dan bersih

2) Percaya diri, bersikap akrab dan penuh dengan senyum

3) Menyapa dengan lembut dan berusaha menyebutkan nama jika kenal

4) Tenang, sopan hormat serta tekun mendengarkan setiap pembicaraan

5) Berbicara dengan bahasa yang baik dan benar

6) Bergairah dalam melayani nasabah dan tunjukkan kemampuan

7) Jangan menyela atau memotong pembicaraan

9) Jika tidak sanggup menangani permasalahan yang ada, minta bantuan

10)Bila belum dapat melayani beritahukan kapan akan dilayani

c. Dimensi kualitas pelayanan

Menurut Parasuraman et al., dalam Alfansi (2010), model

Servqual (Service Quality)/ kualitas jasa didefinisikan sebagai penilai

atau sikap global berkenaaan dengan superioritas suatu jasa. Lima dimensi

utama Servqual adalah :

1) Reliability : kemampuan memberikan layanan yang dijanjikan dengan

segera, akurat, dan memuaskan;

2) Responsiveness : daya tanggap staf untuk memberikan layanan dan

membantu pelanggan;

3) Assurance : jaminan, mencakup pengetahuan, kompetensi, kesopanan,

dan sifat dapat dipercaya yang dimiliki staf;

4) Empathy, meliputi kemudahan dalam menjalin relasi, komunikasi

yang baik, perhatian pribadi dan pemahaman atas kebutuhan

individual para pelanggan;

5) Tangibles, meliputi fasilitas fisik, perlengkapan, pegawai dan sarana

komunikasi.

2. Tingkat kepercayaan

Das dan Teng (1998) memberikan definisi atau pengertian

kepercayaan sebagai derajat penilaian seseorang yang percaya menaruh

sikap positif terhadap keinginan baik dan keandalan orang lain yang di

percayanya di dalam situasi yang berubah-ubah dan beresiko. Pendapat

Zur, et al. (2012) dalam Setyawan dan Japarianto (2014 : 2) menyatakan

bahwa kepercayaan konsumen dinyatakan sebagai komponen penting

untuk menjaga hubungan yang berkelanjutan diantara semua pihak yang

terlibat dalam bisnis (Trust is one critical factor in sustainable

development, encouraging long-term relationships between business

partners). Melalui kepercayaan yang terbangun diantara berbagai pihak

yang terlibat dalam bisnis memungkinkan bisnis bisa terjalin dengan lebih

intensif mengingat masing-masing pihak memiliki kepercayaan untuk bisa

memenuhi tanggung jawabnya. Diperkuat oleh pendapat Akbar dan

Parvez (2009): “In business trust is viewed as one of the most relevant

antecedents of stable and collaborative relationships” (p.26). Pendapat ini

menjelaskan bahwa diperlukan sebuah kepercayaan untuk bisa

membangun hubungan yang stabil dan hubungan yang menyeluruh

diantara berbagai pihak yang terlibat interaksi.

Kepercayaan adalah keyakinan bahwa seseorang akan menemukan

apa yang diinginkan pada mitra pertukaran (Wardani 2009) dalam Azhar

perusahaan untuk bergantung pada mitra bisnis. Kepercayaan tergantung

pada sejumlah faktor antar pribadi dan antar organisasi, seperti

kompetensi, integritas, kejujuran, dan kebaikan hati perusahaan.

Menurut Guspul dan Ahmad (2014 : 162) Kepercayaan yaitu

penilaian yang diberikan nasabah tingkat kepercayaan (sangat percaya

sekali, sangat percaya, percaya, tidak percaya dan sangat tidak percaya).

Kepercayaan konsumen adalah pengetahuan konsumen mengenani suatu

objek, atributnya dan manfaatnya (Sumarwan, 2011)

Dari definisi diatas dapat diketahui bahwa tingkat kepercayaan

nasabah didefinisikan sebagai derajat penilaian seseorang yang percaya

menaruh sikap positif terhadap keinginan baik dan keandalan orang lain

yang di percayanya di dalam situasi yang berubah-ubah dan beresiko.

Kepercayaan merupakan komponen penting dimana keyakinan nasabah

akan menemukan apa yang diinginkan pada pihak bank untuk menjaga

hubungan yang berkelanjutan. Melalui kepercayaan yang terbangun

diantara berbagai pihak yang terlibat dalam bisnis memungkinkan bisnis

bisa terjalin dengan lebih intensif mengingat masing-masing pihak

memiliki kepercayaan untuk bisa memenuhi tanggung jawabnya.

b. Dimensi tingkat kepercayaan

Menurut Mayer, et al. (1995), dimensi pembentuk kepercayaan

1) Competence,

2) Benevolence

3) Integrity.

3. Minat menabung

a. Pengertian minat menabung

Minat konsumen merupakan perilaku konsumen yang

menunjukkan sejauh mana komitmennya untuk melakukan tidakan

pembelian atau kegiatan penggunaan jasa (Swastha, 1990). Minat

(interest) digambarkan sebagai situasi seseorang sebelum melakukan

tindakan, yang dapat dijadikan dasar untuk memprediksi perilaku

atau tindakan tersebut. Minat menabung diasumsikan sebagai minat

beli merupakan perilaku yang muncul sebagai respon terhadap objek

yang menunjukkan keinginan pelanggan untuk melakukan penelitian

(Kotler, 2002) dalam Cahyani dkk (2013 :142)

Dalam penelitian Damayanti (2016 : 19) menurut Djamarah

(2008) menyatakan bahwa minat adalah “kecenderungan yang menetap

untuk memperhatikan dan mengenang beberapa aktivitas. Seseorang yang

berminat terhadap aktivitas akan memperhatikan aktivitas itu secara

konsisten dengan rasa senang”. Slameto (2010) menyatakan bahwa “minat adalah suatu rasa lebih suka dan rasa ketertarikan pada suatu hal

Dari definisi diatas dapat diketahui bahwa Minat konsumen

merupakan perilaku konsumen yang menunjukkan sejauh mana

komitmennya tentang suka dan ketertarikan untuk melakukan tidakan

pembelian atau kegiatan penggunaan jasa, tanpa ada yang menyuruh

dimana akan timbul kecenderungan yang menetap untuk memperhatikan

dan mengenang beberapa aktivitas. Seseorang yang berminat terhadap

aktivitas akan memperhatikan aktivitas itu secara konsisten dengan rasa

senang.

Menurut Ferdinand (2002 : 129) dalam Syahriyal (2018 : 142),

minat beli dapat diidentifikasi melalui indikator-indikator sebagai berikut :

1) Minat transaksional, yaitu kecenderungan seseorang untuk membeli

produk.

2) Minat refrensial, yaitu kecenderungan seseorang untuk

mereferensikan produk kepada orang lain.

3) Minat preferensial, yaitu minat yang menggambarkan perilaku

seseorang yang memiliki prefrensi utama pada produk tersebut.

Preferensi ini hanya dapat diganti jika terjadi sesuatu dengan produk

prefrensinya.

4) Minat eksploratif, minat ini menggambarkan perilaku seseorang

dan mencari informasi untuk mendukung sifat- sifat positif dari

produk tersebut.

4. Kemantapan Keputusan menabung

a. Pengertian keputusan menabung

Keputusan didefinisikan sebagai suatu pemilihan tindakan dari dua

atau lebih pilihan alternatif, dengan kata lain orang yang mengambil

keputusan harus mempunyai satu pilihan dari beberapa alternative yang

ada (Prasetijo dan Ihalauw, 2005 : 226). Menurut Kotler (2002 : 212)

menyatakan kualitas adalah sebuah proses pendekatan penyelesaian

masalah yang terdiri dari pengenalan masalah, mencari informasi,

beberapa penilaian alternative, membuat keputusan membeli dan perilaku

setelah membeli yang dilalui konsumen.

Menurut Boediono (2001 : 56) keputusan adalah suatu

pengakhiran dari pada proses pemikiran tentang suatu masalah atau

problema untuk menjawab pertanyaan apa yang harus diperbuat guna

mengatasi masalah tersebut, dengan menjatuhkan pilihan pada suatu

alternative

Dari definisi diatas dapat disimpulkann bahwa keputusan didefinisikan

sebagai suatu pemilihan tindakan dari dua atau lebih pilihan alternatif,

dengan kata lain orang yang mengambil keputusan harus mempunyai satu

pendekatan penyelesaian masalah yang terdiri dari pengenalan masalah,

mencari informasi, beberapa penilaian alternative, membuat keputusan

membeli dan perilaku setelah membeli yang dilalui konsumen dimana

pengakhiran dari pada proses pemikiran tentang suatu masalah atau

problema dapat menjawab pertanyaan apa yang harus diperbuat guna

mengatasi masalah tersebut, dengan menjatuhkan pilihan pada suatu

alternative.

b. Tahap-tahap pengambilan keputusan

Guna memudahkan pengambilan keputusan maka perlu dibuat tahap

-tahap yang bisa mendorong kepada terciptanya keputusan yang

diinginkan. Adapun tahap-tahap tersebut sebagai berikut (Fahmi,

2016) :

1) Mendefinisikan masalah tersebut secara jelas dan gambling atau

mudah dimengerti.

2) Membuat daftar masalah yang akan dimunculkan dan

menyusunnya secara prioritas dengan maksud agar adanya

sistematika yang lebih terarah dan terkendali.

3) Melakukan identifikasi dari setiap maslah tersebut dengan tujuan

untuk lebih memberikan gambaran secara lebih tajam dan terarah

4) Memetakan setiap maslah tersebut berdasarkan kelompoknya

masing-masing yang kemudian selanjutnya dibarengi dengan

menggunakan model atau alat uji yang dipakai.

5) Memastikan kembali bahwa alat uji yang dipergunakan telah sesuai

dengan prinsip-prinsip dan kaidah-kaidah yang berlaku pada

umumnya..

C. Kerangka Penelitian

Untuk mengetahui masalah yang akan dibahas, perlu adanya kerangka

pemikiran yang merupakan landasan dalam meneliti masalah yang bertujuan

untuk menemukan, mengembangkan dan menguji kebenaran suatu penelitian dan

kerangka berpikir dapat digambarkan sebagai berikut :

Gambar 2. 1

Kerangka Penelitian Pemikiran

Tingkat kepercayaan sebagai variabel intervening anatara kualitas

pelayanan dengan minat menabung nasabah didasarkan pada penelitian Guspul

dimensi: tangibles, reliability, responsiveness, assurance dan empathy

mempunyai pengaruh yang signifikan terhadap kepercayaan nasabah jasa keuangan syari’ah di Wonosobo. Hal ini didukung oleh penelitian Andesra (2016)

yang menyatakankan bahwa kualitas pelayanan berpengaruh positif dan

signifikan terhadap kepercayaan nasabah Bank Syariah Mandiri Cabang Simpang

Empat. Setyawan dan Japarianto (2014) menyatakan bahwa kepercayaan terbukti

berpengaruh signifikan terhadap minat menabung nasabah. Hal ini diperkuat

dengan penelitian Azhar (2016) menyatakan bahwa terdapat pengaruh positif dan

signifikan antara variabel kepercayaan terhadap minat menabung.

Minat menabung sebagai variabel intervening anatara kualitas pelayanan

dengan kemantapan keputusan menabung nasabah didasarkan pada penelitian

Astuti dan Mustikawati (2012) yang menyatakan bahwa Kualitas Pelayanan

berpengaruh positif dan signifikan terhadap Minat Menabung. Hal ini didukung

oleh penelitian Cahyani dkk (2013) yang menyatakan bahwa kualitas pelayanan

berpengaruh signifikan terhadap minat menabung pada Bank BNI Syariah di Kota

Semarang. Sumantri (2014) menyatakan minat menabung berpengaruh positif dan

signifikan terhadap keputusan menabung nasabah di bank syariah di Kota

Yogyakarta. Hal ini diperkuat dengan penelitian Syahriyal (2018) menyatakan

bahwa minat menabung berpengaruh positif dan signifikan terhadap keputusan

D. Hipotesis Penelitian

Sejumlah penelitian telah dilakukan untuk mengehtahui pengaruh kualitas

pelayanan terhadap tingkat kepercayaan nasabah. Penelitian menurut Andesra

(2014) menyatakan bahwa kualitas pelayanan berpengaruh positif dan signifikan

terhadap kepercayaan nasabah Bank Syariah Mandiri Cabang Simpang Empat.

Guspul dan Ahmad (2014) menunjukkan bahwa hubungan antara kualitas layanan

dengan kepercayaan nasabah Koperasi Jasa Keuangan Syari’ah di wilayah

Wonosobo adalah positif dan signifikan dimana kulitas pelayanan yang dilihat

dalam penelitian ini dari 5 dimensi yaitu tangibles, reliability, responsiveness,

assurance dan empathy. Hal ini menunjukkan bahwa semakin tinggi kualitas

pelayanan maka semakin tinggi tingkat kepercayaan nasabah. Maka perumusan

hipotesisnya sebagai berikut :

H1 : Semakin tinggi kualitas pelayanan maka semakin tinggi tingkat

kepercayaan nasabah

Sejumlah penelitian telah dilakukan untuk mengehtahui tingkat

kepercayaan nasabah terhadap minat menabung nasabah. Penelitian Menurut

Setyawan dan Japarianto (2014) menyatakan bahwa kepercayaan terbukti

berpengaruh signifikan terhadap minat menabung nasabah. Azhar (2016)

menunjukan bahwa terdapat pengaruh positif dan signifikan antara variabel

tinggi tingkat kepercayaan nasabah maka semakin tinggi minat menabung

nasabah. Maka perumusan hipotesisnya sebagai berikut :

H2 : Semakin tinggi tingkat kepercayaan nasabah maka semakin tinggi

minat menabung nasabah

Sejumlah penelitian telah dilakukan untuk mengehtahui minat menabung

nasabah terhadap kemantapan keputusan menabung nasabah. Penelitian Menurut

Syahriyal (2018) menyatalan bahwa minat menabung berpengaruh positif dan

signifikan terhadap keputusan menabung nasabah dimana keputusan nasabah

semakin meningkat jika minat nasabah juga meningkat. Sumantri (2014)

menyatakan bahwa terdapat pengaruh positif dan signifikan antara minat

menabung terhadap keputusan menabung. Hal ini menunjukkan bahwa semakin

tinggi minat menabung nasabah maka semakin tinggi kemantapan keputusan

menabung nasabah. Maka perumusan hipotesisnya sebagai berikut :

H3 : Semakin tinggi minat menabung nasabah maka semakin tinggi

kemantapan keputusan menabung nasabah

Sejumlah penelitian telah dilakukan untuk mengehtahui tingkat

kepercayaan nasabah terhadap minat menabung nasabah. Penelitian Menurut

Cahyani dkk (2013) menyatakan bahwa kualitas pelayanan secara parsial

Syariah di Kota Semarang. Damayanti (2016) menunjukkan bahwa pelayanan

pengaruh positif dan signifikan terhadap minat menabung nasabah.Astuti dan

Mustikawati (2012 : 194) menunjukkan bahwa Kualitas Pelayanan berpengaruh

positif dan signifikan terhadap Minat Menabung Nasabah. Hal ini menunjukkan

bahwa semakin tinggi kualitas pelayanan maka semakin tinggi minat menabung

nasabah. Maka perumusan hipotesisnya sebagai berikut :

H4 : Semakin tinggi kualitas pelayanan maka semakin tinggi minat

menabung nasabah

Sejumlah penelitian telah dilakukan untuk mengehtahui tingkat

kepercayaan nasabah terhadap minat menabung nasabah. Penelitian Menurut

Yulianti dkk (2017) menyatakan bahwa kualitas pelayanan berpengaruh positif

dan signifikan terhadap keputusan menabung. Haris dan Irham (2012)

menyatakan bahwa kualitas pelayanan mempunyai pengaruh yang signifikan

terhadap keputusan nasabah dalam menabung di Bank BTN Syariah Surakarta.

Aisyah dkk (2017) menunjukkan service quality yang terdiri dari dimensi

compliance, assurance, reliability, tangible, empathy, dan responsiveness

mempengaruhi secara signifikan terhadap Keputusan Nasabah menggunakan

Produk Tabungan pada BNI Syariah. Begitu juga dengan hasil penelitian dari

Susanto dkk (2015), Sumantri (2014), Mayasari dkk (2017), Inayah dan Sudiarti

tinggi kualitas pelayanan maka semakin tinggi kemantapan keputusan menabung

nasabah. Maka perumusan hipotesisnya sebagai berikut :

H5 : Semakin tinggi kualitas pelayanan maka semakin tinggi kemantapan

keputusan menabung nasabah

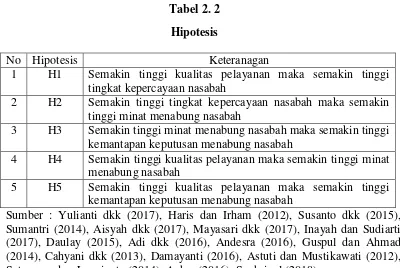

Tabel 2. 2

Hipotesis

No Hipotesis Keteranagan

1 H1 Semakin tinggi kualitas pelayanan maka semakin tinggi tingkat kepercayaan nasabah

2 H2 Semakin tinggi tingkat kepercayaan nasabah maka semakin tinggi minat menabung nasabah

3 H3 Semakin tinggi minat menabung nasabah maka semakin tinggi kemantapan keputusan menabung nasabah

4 H4 Semakin tinggi kualitas pelayanan maka semakin tinggi minat menabung nasabah

5 H5 Semakin tinggi kualitas pelayanan maka semakin tinggi kemantapan keputusan menabung nasabah

47

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang digunakan peneliti adalah penelitian kuantitatif.

Metode penelitian kuantitatif adalah metode penelitian yang berlandaskan pada

filsafat postpositivifme, digunakan untuk meneliti pada objek yang alamiah.

Metode ini menggunakan data penelitian berupa angka-angka dan analisis

menggunakan statistik (Sugiyono, 2012 : 9).

B. Lokasi dan Waktu Penelitian

1. Lokasi

Lokasi penelitian ini mengambil tempat di Bank Rakyat Indonesia

Syariah Kantor Cabang Semarang jalan MT. Haryono no 655 A Rt. 01 Rw. 12

Purwodinatan Kecamatan Semarang Tengah Kota semarang Jawa Tengah

50137 telp. (024) 8317000.

2. Waktu

Waktu penelitian dilaksanakan pada bulan Juli sampai dengan

pertengahan bulan September .

C. Populasi dan Sampel