vii Universitas Kristen Maranatha

ABSTRACT

The objectives of this research were to examined and analyze (1) how the implementation of Notification Letter of Owed Tax (SPPT) at Tax Office of Tegalega, Bandung and (2) how much the effect of Notification Letter of Owed Tax (SPPT) on request of tax deduction at Tax Office of Tegalega, Bandung.

Research method used in this research was descriptive research which will explain the impact of independents variables on dependent variable thrugh hypotesis examination. Population of this research were all data of taxpayer regarding SPPT and all request of tax deduction at Tax Office of Tegalega, Bandung.This research used the purposive sampling technique as collection sampling method. The purposive sampling was a sampling technique which the sample choosed by certain consideration and having criteria which suitable with research purposes. The data analysis have been done by using simple regression technique.

The result of this research indicates that (1) Implementation of the amount of Notification Letter of Owed Tax (SPPT) in the periode of year 2008 was 96,999 and in the periode of year 2009 was 98,059. The amount of request of tax deduction in the periode of year 2008 was 577 and inthe periode of year 2009 was 510, and (2) The request of tax deduction year 2008 ilustrated by regression model of Y = 0,881 + 0,699 X. From this regresion model can be defined the regression conctan was 0,881 which has the meaning that without the Notification Letter of Owed Tax, the amount of tax deduction request was 0,881. While the regression coficient of Notification Letter of Owed Tax was 0,699 and having positif sign. This amount has the meaning if the otther variables asuumpt remain constant, every increasing of one percent of Notification Letter of Owed Tax will decrease of request of tax deduction by 6,9% and for the request of tax deduction year 2009 ilustrated by regression model of Y = 0,691 + 0,597 X.. From this regresion model can be defined the regression conctan was 0,691 which has the meaning that without the Notification Letter of Owed Tax, the amount of tax deduction request was 0,691. While the regression coficient of Notification Letter of Owed Tax was 0,597 and having positif sign. This amount has the meaning if the otther variables asuumpt remain constant, every increasing of one percent of Notification

viii Universitas Kristen Maranatha

ABSTRAK

Tujuan penelitian ini untuk mengetahui dan menganalisis (1) bagaimana implementasi Surat Pemberitahuan Pajak Terhutang (SPPT) di Kantor Pelayanan Pajak Pratama Tegallega Bandung dan (2) seberapa besar pengaruh Surat Pemberitahuan Pajak Terhutang (SPPT) terhadap permohonan pengurangan pajak di Kantor Pelayanan Pajak Pratama Tegallega Bandung.

Metode penelitian yang digunakan jenis penelitian deskriptif, yang akan menjelaskan pengaruh antara variabel independen terhadap variabel dependen melalui pengujian hipotesis. Populasi penelitian adalah seluruh data wajib pajak mengenai SPTT dan seluruh permohonan pengurangan pajak di Kantor Pelayanan Pajak Pratama Tegallega Bandung. Penelitian ini menggunakan teknik purposive sampling sebagai metode pengambilan sampling. Purposive sampling merupakan teknik pemilihan sampel, dimana sampel dipilih dengan pertimbangan tertentu dan memiliki kriteria yang sesuai dengan tujuan penelitian. Analisis data dilakukan dengan menggunakan teknik regresi sederhana.

Hasil penelitian menunjukkan bahwa (1) Implementasi jumlah Surat Pemberitahuan Pajak Terhutang (SPPT) periode tahun 2008 sebesar 96,999 dan pada periode tahun 2009 sebesar 98,059. Jumlah Permohonan Pengurangan Pajak pada periode tahun 2008 sebesar 577 dan pada periode 2009 sebesar 510, dan (2) Permohonan Pengurangan Pajak tahun 2008 digambarkan dengan model regrersi Y = 0,881 + 0,699 X. Dari model regresi ini dapat diketahui konstanta regresi sebesar 0,881 yang mempunyai arti bahwa tanpa adanya Surat Pemberitahuan Pajak Terhutang, besarnya Permohonan Pengurangan Pajak adalah 0,881. Sedangkan koefisien regresi Surat Pemberitahuan Pajak Terhutang sebesar 0,699 dan bertanda positif. Nilai ini mengartikan bahwa dengan asumsi variabel lainnya tetap, setiap kenaikan satu persen Surat Pemberitahuan Pajak Terhutang, akan terjadi penurunan Permohonan Pengurangan Pajak sebesar 6.9%. Permohonan Pengurangan Pajak tahun 2009 digambarkan dengan model regrersi Y = 0,691 + 0,597 X. Dari model regresi ini dapat diketahui konstanta regresi sebesar 0,691 yang mempunyai arti bahwa tanpa adanya Surat Pemberitahuan Pajak Terhutang, besarnya Permohonan Pengurangan Pajak adalah 0,691. Sedangkan koefisien regresi Surat Pemberitahuan Pajak Terhutang sebesar 0,597 dan bertanda positif. Nilai ini mengartikan bahwa dengan asumsi variabel lainnya tetap, setiap kenaikan satu persen Surat Pemberitahuan Pajak Terhutang, akan terjadi penurunan Permohonan Pengurangan Pajak sebesar 5.9%.

ix Universitas Kristen Maranatha

DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PENGESAHAN ... SURAT PERNYATAAN KEASLIAN SKRIPSI ... iii

KATA PENGANTAR ... iv

1.1Latar Belakang Masalah ... 1

1.2Identifikasi Masalah ... 8

1.3Maksud dan Tujuan Penelitian ... 9

1.4Kegunaan Penelitian... 9

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN PENGEMBANGAN HIPOTESIS ... 11

2.1 Pengertian Pajak ... 11

2.1.1 Fungsi Pajak ... 12

2.1.2 Pengelompokan Pajak ... 14

2.1.3 Asas-Asas Pemungutan Pajak ... 15

2.1.4 Sistem Pemungutan Pajak ... 17

2.1.5 Pedoman Pemungutan Pajak ... 18

2.2 Pajak Bumi dan Bangunan ... 19

2.2.1 Pengertian Pajak Bumi dan Bangunan ... 19

x Universitas Kristen Maranatha

2.2.3 Dasar Pungutan Pajak Bumi dan Bangunan ... 20

2.2.4 Sifat Pajak Bumi dan Bangunan ... 21

2.2.5 Sistem Pungutan Pajak Bumi dan Bangunan ... 22

2.2.6 Asas Pungutan Pajak Bumi dan Bangunan ... 23

2.2.7 Objek Pajak Bumi dan Bangunan ... 23

2.2.8 Subjek dan Wajib Pajak ... 25

2.2.9 Jenis Objek Pajak ... 26

2.2.10 Pengecualian Pengenaan Pajak dan Bangunan ... 27

2.2.11 Nilai Jual Objek Pajak (NJOP) ... 28

2.2.12 Tarif Pajak PBB ... 29

2.2.12.1 Dasar Pengenaan Pajak ... 29

2.2.12.2 Dasar Perhitungan Pajak Bumi dan Bangunan ... 31

2.2.13 Surat Pemberitahuan Objek Pajak (SPOP) ... 31

2.2.14 Surat Ketetapan Pajak ... 34

2.2.15 Surat Pemberitahuan Pajak Terhutang (SPPT) ... 35

2.2.16 Surat Tagihan Pajak Bumi dan Bangunan ... 36

2.2.17 Permohonan Pengurangan Pajak Bumi dan Bangunan ... 37

2.2.18 Keberatan Atas Pengenaan Pajak Bumi dan Bangunan ... 40

2.2.19 Kelebihan Pembayaran Pajak Bumi dan Bangunan ... 41

2.2.20 Pengajuan dan Penyelesaian Banding PBB ... 43

2.2.21 Penagihan Pajak Bumi dan Bangunan ... 44

2.3 Kerangka Pemikiran ... 47

2.4 Hipotesis ... 50

BAB III METODE PENELITIAN... 51

3.1 Objek Penelitian ... 51

3.2 Gambaran Umum Kantor Pelayanan Pajak... 51

3.2.1 Sejarah Singkat Direktorat Jendral Pajak ... 51

3.2.2 Visi Direktorat Jenderal Pajak... 52

3.2.3 Misi Direktorat Jendral Pajak ... 52

xi Universitas Kristen Maranatha

3.2.5 Layanan Pengaduan ... 53

3.2.6 Sejarah KantorPelayanan Pajak (KPP) Pratama BandungTegallega 54 3.2.7 Penggabungan KPP, KP PBB dan Karipka ... 61

3.2.8 Visi dan Misi KPP Pratama Bandung-Tegallega ... 62

3.2.8.1Visi KPP Pratama Bandung-Tegallega ... 62

3.2.8.2Tugas KPP Pratama Bandung-Tegallega ... 63

3.2.8.3Misi KPP Pratama Bandung-Tegallega ... 63

3.2.9 Struktur Organisasi ... 63

3.2.10 Tugas KPP Pratama Bandung-Tegallega ... 64

3.3 Metode dan Jenis Penelitian ... 67

3.4 Populasi, Sampel dan Metode Sampling ... 69

3.5 Jenis dan Sumber Data ... 70

3.5.1 Jenis Data ... 70

3.5.2 Sumber Data ... 70

3.5.3 Operasional Variabel ... 71

3.5.4 Rancangan Pengujian Hipotesis ... 71

3.5.4.1Penetapan Hipotesis Penelitian ... 72

3.5.4.2Pemilihan Test Statistik dan Perhitungan dan Nilai Test Statistik ... 72

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 74

4.1 Implementasi Surat Pemberitahuan Pajak Terhutang (SPPT) di Kantor Pelayanan Pajak Pratama Tegallega-Bandung... 74

4.1.1 Surat Pemberitahuan Pajak Terhutang (SPPT) Tahun Pajak 2008 .. 77

4.1.2 Surat Pemberitahuan Pajak Terutang (SPPT) tahun pajak 2009 ... 78

4.2 Pengaruh Surat Pemberitahuan Pajak Terhutang (SPPT) Terhadap Permohonan Pengurangan Pajak ... 79

4.2.1 Analisis Pengaruh Surat Pemberitahuan Pajak Terhutang (SPPT) Terhadap Permohonan Pengurangan Pajak Pada Tahun 2008 ... 80

xii Universitas Kristen Maranatha

BAB V KESIMPULAN DAN SARAN ... 86

5.1 Kesimpulan ... 86

5.2 Saran ... 87

xiii Universitas Kristen Maranatha

DAFTAR TABEL

Tabel 1.1 Besarnya Nilai Jual Objek Pajak ...3

Tabel 2.1 Alasan dan Besar Pengurangan ...38

Tabel 4.1 Jumlah Surat Pemberitahuan Pajak Terutang (SPPT) tahun 2008 ...77

Tabel 4.2 Jumlah Surat Pemberitahuan Pajak Terutang (SPPT) tahun 2008 ...78

Tabel4.3 Data Surat Pemberitahuan Pajak Terhutang dan Permohonan Pengurangan Pajak periode 2008 ...80

Tabel 4.4 Analisa Regresi ...81

Tabel 4.5 Tabel Model Summary...82

Tabel 4.6 Data Surat Pemberitahuan Pajak Terhutang dan Permohonan Pengurangan Pajak periode 2009 ...82

Tabel 4.7 Analisa Regresi ...83

xiv Universitas Kristen Maranatha

DAFTAR GAMBAR

xv Universitas Kristen Maranatha

DAFTAR LAMPIRAN

1 Universitas Kristen Maranatha

BAB I PENDAHULUAN

1.1 Latar Belakang Masalah

Pembangunan nasional merupakan rangkaian upaya pembangunan yang berkesinambungan yang meliputi seluruh kehidupan masyarakat, bangsa dan negara untuk melaksanakan tugas mewujudkan tujuan nasional yang termaksud dalam pembukaan UUD 1945, yaitu melindungi segenap bangsa dan seluruh tumpah darah Indonesia, mewujudkan kesejahteraan umum, mencerdaskan kehidupan bangsa, serta ikut melaksanakan ketertiban dunia berdasarkan kemerdekaan, perdamaian abadi dan keadilan sosial. Usaha pembangunan nasional dalam rangka mewujudkan cita-cita nasional Indonesia yaitu menciptakan masyarakat adil dan makmur, mencakup ruang lingkup yang luas, yang di dalamnya terdiri dari lingkungan pembangunan daerah yang tersebar di seluruh pelosok tanah air.

BAB I PENDAHULUAN 2

Universitas Kristen Maranatha

Indonesia, antara lain Pajak Penghasilan, Pajak Pertambahan Nilai, dan Pajak Bumi dan Bangunan.

Pajak Bumi dan Bangunan merupakan pajak yang bersifat kebendaan dalam arti besarnya pajak terutang ditentukan oleh keadaan objek pajak yaitu bumi atau tanah dan bangunan, keadaan subjek pajak (siapa yang membayar) tidak ikut menentukan besarnya pajak. Sedangkan Subjek pajak, adalah orang pribadi atau badan yang dapat dikenakan Pajak Daerah dan wajib pajak adalah orang pribadi atau badan yang menurut ketentuan peraturan perundang-undangan perpajakan Daerah diwajibkan untuk melakukan pembayaran pajak yang terutang, termasuk pemungut atau pemotong pajak tertentu.

Dasar hukum pengenaan Pajak Bumi dan Bangunan (PBB) tercantum didalam Undang-Undang Republik Indonesia Nomor 12 Tahun 1985 tentang Pajak Bumi dan Bangunan sebagaimana telah diubah dengan Undang-Undang Nomor 12 Tahun 1994, Peraturan Pemerintah No. 25 Tahun 2002 tentang Penetapan Besarnya Persentase Nilai Jual Kena Pajak (NJKP) untuk Pajak Bumi dan Bangunan, Keputusan Menteri Keuangan No. 201/KMK.04/2002 tentang Penyesuaian Besar Nilai Jual Objek Pajak Tidak Kena Pajak (NJOPTKP) sebagai Dasar Penghitungan Pajak Bumi dan Bangunan, dan Keputusan Menteri Keuangan No. 552/KMK.04/2002 tentang Perubahan Atas Keputusan Menteri Keuangan No. 82/KMK.04/2002 tentang Pembagian Hasil Penerimaan Pajak Bumi dan Bangunan antara Pemerintah Pusat dan Daerah.

BAB I PENDAHULUAN 3

Universitas Kristen Maranatha

Objek Pajak (NJOP). Nilai Jual Objek Pajak (NJOP) yaitu Surat Pemberitahuan Pajak Terhutang tidak sesuai dengan luas tanah/bangunan ataupun lokasi tanah/bangunan.

Nilai Jual Objek Pajak (NJOP) ditetapkan perwilayah berdasarkan Keputusan Menteri Keuangan dengan mendengar pertimbangan Gubernur serta memperhatikan:

1. Harga rata-rata yang diperoleh dari transaksi jual beli yang terjadi secara wajar.

2. Perbandingan harga dengan objek lain yang sejenis yang letaknya berdekatan dan fungsinya sama dan telah diketahui harga jualnya.

3. Nilai perolehan baru.

4. Penentuan Nilai Objek Pajak pengganti.

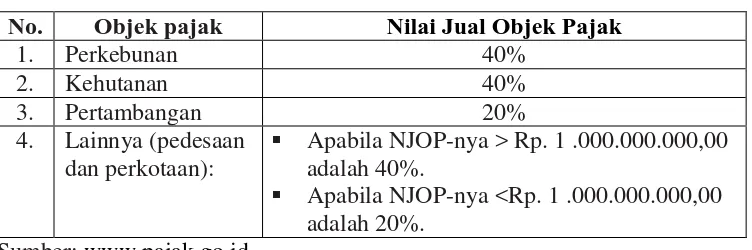

Dasar penghitungan Pajak Bumi dan Bangunan (PBB) adalah Nilai Jual Objek Pajak (NJOP), dimana besarnya Nilai Jual Objek Pajak adalah sebagai berikut:

Tabel 1.1

Besarnya Nilai Jual Objek Pajak

No. Objek pajak Nilai Jual Objek Pajak

1. Perkebunan 40%

2. Kehutanan 40%

3. Pertambangan 20%

4. Lainnya (pedesaan dan perkotaan):

Apabila NJOP-nya > Rp. 1 .000.000.000,00 adalah 40%.

Apabila NJOP-nya <Rp. 1 .000.000.000,00 adalah 20%.

Sumber: www.pajak.go.id.

BAB I PENDAHULUAN 4

Universitas Kristen Maranatha

Pajak Tidak Kena Pajak (NJOPTKP) dan Nilai Jual Kena Pajak (NJKP). Pengelompokan Objek Pajak menurut nilai jual tersebut lazim disebut dengan klasifikasi tanah (bumi) dan bangunan. Klasifikasi tanah (bumi) dibagi menjadi dua kelompok, yaitu Penggolongan dan Ketentuan Nilai Jual bumi (tanah) Kelompok A dan Kelompok B. Kelompok A telah ditentukan klasifikasinya terdiri atas 50 kelas bumi (tanah) dengan ketentuan Nilai Jual bumi (tanah) tertinggi Rp.3.100.000/m² dan terendah sebesar Rp.140/m², sedangkan Kelompok B terdiri dari 50 kelas dengan ketentuan Nilai Jual bumi (tanah) tertinggi Rp.68.545.000/ m² dan terendah sebesar Rp.3.375.000/ m². Untuk klasifikasi bangunan juga dibagi menjadi dua kelompok, yaitu Penggolongan dan Ketentuan Nilai Jual Bangunan Kelompok A dan Kelompok B. Kelompok A terdiri atas 20 kelas dengan ketentuan Nilai Jual bangunan tertinggi sebesar Rp.1.200.000/m² dan terendah sebesar Rp.50.000/m², sedangkan Kelompok B terdiri atas 20 kelas dengan ketentuan Nilai Jual bangunan tertinggi sebesar Rp.15.250.000/m² dan terendah sebesar Rp.1.516.000/m² (Rusjdi: 2008: 19-22).

Dalam menentukan klasifikasi bumi (tanah) terdapat faktor-faktor yang harus diperhatikan, yaitu letak, peruntukan, pemanfaatan dan kondisi lingkungan sedangkan untuk menentukan klasifikasi bangunan faktor-faktor yang diperhatikan adalah bahan yang digunakan, rekayasa, letak, dan kondisi.

Pajak Bumi dan Bangunan (PBB) merupakan pajak dengan sistem official assessment, yaitu suatu sistem pemungutan pajak yang memberi wewenang kepada pemerintah (fiskus) untuk menentukan besarnya pajak yang terutang oleh wajib pajak. Ciri-cirinya adalah sebagai berikut :

BAB I PENDAHULUAN 5

Universitas Kristen Maranatha

3. Utang pajak timbul setelan dikeluarkan Surat Ketetapan Pajak oleh fiskus. Penetapan pajak terutang dan mendistribusikan kepada pemerintah daerah melalui Dinas Pendapatan Daerah berdasarkan Surat Pemberitahuan Objek Pajak (SPOP) yang diisi oleh Wajib Pajak atau verifikasi pihak fiskus di lapangan. Setelah mengisi Surat Pemberitahuan Objek Pajak (SPOP) dan menyerahkannya ke Kantor Pelayanan Pajak Pratama, selanjutnya Kantor Pelayanan Pajak Pratama akan menerbitkan Surat Pemberitahuan Pajak Terutang (SPPT). Pemerintah daerah melalui Kelurahan/Desa akan mendistribusikan Surat Pemberitahuan Pajak Terutang (SPPT) sampai ke tangan Wajib Pajak. Setelah Surat Pemberitahuan Pajak Terutang (SPPT) sampai kepada wajib pajak maka Pemerintah Daerah melalui kelurahan/desa dan pihak-pihak lainnya akan menerima Surat Pemberitahuan Pajak Terutang (SPPT). Penyetoran pajak terutang selain melalui petugas pemungut kelurahan/desa, juga dapat dilakukan di Bank /Kantor Pos yang telah ditunjuk dalam SPPT dan juga melalui e-payment, transaksi pembayaran melalui perangkat elektronik perbankan, yaitu melalui Anjungan Tunai Mandiri (ATM), Internet Banking ataupun Teller Bank yang online di seluruh Indonesia.

Direktur Jendral Pajak dapat mengeluarkan Surat Ketetapan Pajak (SKP) secara jabatan, dan Surat Ketetapan Pajak Kurang Bayar (SKPKB) diterbitkan kerena hal-hal sebgai berikut:

1. Apabila SPOP tidak disampaikan pada waktunya, walaupun sudah diberi teguran secara tertulis namun tidak juga menyampaikan dalam jangka waktu yang telah ditentukan dalam Surat Teguran itu.

BAB I PENDAHULUAN 6

Universitas Kristen Maranatha

lebih besar dari jumlah pajak dalam SPPT yang dihitung berdasarkan SPOP yang disampaikan oleh wajib pajak.

Sanksi yang dikenakan terhadap wajib pajak yang tidak menyampaikan SPOP adalah berupa denda administrasi sebesar 25% (dua puluh lima persen) dari jumlah pokok. Surat Ketetapan Pajak yang berkaitan dengan hal ini, berdasarkan data yang ada di Direktorat Jendral Pajak memuat penetapan objek pajak dan besarnya pajak yang terhutang berserta denda administrasi yang dikenakan kepada wajib pajak.

Kebijakan-kebijakan diatas diberlakukan oleh pemerintah melalui Direktorat Jenderal Pajak sebagai instansi yang berwenang mengurus masalah pajak dengan tujuan mempermudah wajib pajak PBB melaksanakan kewajibannya dibidang perpajakan sehingga kepatuhan dan kesadaran wajib pajak yang selama ini belum sepenuhnya berjalan dengan baik dapat diminimalisir dengan segala kemudahan yang diberikan. Sehingga target penerimaan negara yang berasal dari pajak, khususnya Pajak Bumi dan Bangunan tercapai dengan maksimal.

Sesuai Keputusan Menteri Keuangan Nomor 362/KMK.04/1999 tentang Pemberian Pengurangan Pajak Bumi dan Bangunan, wajib pajak dapat mengajukan permohonan pengurangan pajak kepada Direktur Jendral Pajak karena menerima SPPT maupun SKP. Pengurangan atas pajak terutang dapat diberikan kepada wajib pajak orang pribadi atau badan karena kondisi tertentu objek pajak yang ada hubungannya dengan subjek pajak, pengurangan dapat diberikan setinggi-tingginya 75% (tujuh puluh lima persen) dari besarnya pajak terutang dan ditetapkan berdasarkan pertimbangan kondisi objek pajak serta penghasilan wajib pajak.

BAB I PENDAHULUAN 7

Universitas Kristen Maranatha

alam (gempa bumi, banjir, tanah longsor, gunung meletus dan sebagainya) dan pengurangan dapat diberikan sampai dengan 100% (seratus persen) dari besarnya pajak terutang. Penguranagan atas pajak terhutang diberikan juga pada wajib pajak anggota veteran pejuang kemerdekaan dan veteran pembela kemerdekaan. Pengurangan ditetapkan sebesar 75% (tujuh puluh lima persen) dari besarnya pajak terutang.

Permohonan pengurangan pajak diajukan secara tertulis dalam Bahasa Indonesia kepada Kepala Kantor Pelayanan Pajak Bumi dan Bangunan yang menerbitkan SPPT atau SKP dengan mencantumkan besarnya persentase pengurangan yang dimohonkan. Permohonan pengurangan diajukan selambat-lambatnya 3 (tiga) bulan terhitung sejak tanggal diterimanya SPPT atau SKP sejak terjadinya bencana alam atau sebab-sebab lain yang luar biasa.

Permohonan pengurangan pajak terutang dapat diajukan secara kolektif atau perseorangan, permohonan pengurangan pajak terutang secara perseorangan harus dilampiri:

1. Foto copy SPPT/SKP dari tahun pajak yang diajukan permohonan pengurangannya; dan

2. Foto copy tanda anggota Veteran, bagi anggota Veteran.

Permohonan pengurangan pajak terutang secara kolektif dapat diajukan sebelum SPPT diterbitkan, selambat-lambatnya tanggal 10 Januari untuk tahun pajak yang bersangkutan melalui:

1. Pemerintah Daerah setempat; atau

BAB I PENDAHULUAN 8

Universitas Kristen Maranatha

Permohonan pengurangan pajak terutang untuk wajib pajak badan harus dilampiri dengan foto copy SPPT/SKP dari tahun pajak yang diajukan permohonan pengurangannya, foto copy SPT PPh tahun pajak terakhir beserta lampirannya dan Laporan Keuangan. Permohonan pengurangan pajak terutang harus dilampiri Surat Keterangan dari Pemerintah Daerah setempat/Instansi terkait, wajib pajak dapat mengajukan permohonan pengurangan pajak terutang apabila telah melunasi Pajak Bumi dan Bangunan untuk tahun sebelumnya atas objek pajak yang sama.

Berdasarkan uraian diatas, maka penulis tertarik untuk mengetahui lebih dalam mengenai pengaruh Surat Pemberitahuan Pajak Terhutang (SPPT) dalam mempengaruhi permohonan pengurangan pajak terhadap Pajak Bumi dan Bangunan (PBB) dengan menuangkan pada skripsi yang berjudul ”PENGARUH SURAT PEMBERITAHUAN PAJAK TERHUTANG (SPPT) TERHADAP PERMOHONAN PENGURANGAN PAJAK (STUDI KASUS DI KANTOR PELAYANAN PAJAK PRATAMA TEGALLEGA BANDUNG )”.

1.2 Identifikasi Masalah

Berdasarkan latar belakang masalah yang diuraikan di atas, maka permasalahan yang dikemukakan dalam penelitian ini adalah:

1. Bagaimana implementasi Surat Pemberitahuan Pajak Terhutang (SPPT) di Kantor Pelayanan Pajak Pratama Tegallega Bandung?

BAB I PENDAHULUAN 9

Universitas Kristen Maranatha

1.3 Maksud dan Tujuan Penelitian 1. Maksud Penelitian

Maksud penelitian ini adalah untuk memperoleh data-data dan informasi yang akan dijadikan bahan penulisan skripsi.

2. Tujuan Penelitian

Penelitian merupakan suatu kegiatan untuk mencari, menggali, menghubungkan dan membuat forecasting atas suatu kejadian. Setiap penelitian yang dilakukan memiliki tujuan yang jelas dan terarah. Jadi, tujuan dari penelitian ini adalah:

a. Untuk mengetahui bagaimana implementasi Surat Pemberitahuan Pajak Terhutang (SPPT) di di Kantor Pelayanan Pajak Pratama Tegallega Bandung.

b. Untuk mengetahui seberapa besar pengaruh Surat Pemberitahuan Pajak Terhutang (SPPT) terhadap permohonan pengurangan pajak di Kantor Pelayanan Pajak Pratama Tegallega Bandung.

1.4 Kegunaan Penelitian

Adapun penelitian ini diharapkan dapat memberikan manfaat baik secara teoritis maupun praktis sebagai berikut:

1. Kegunaan Bagi Akdemisi

BAB I PENDAHULUAN 10

Universitas Kristen Maranatha

2. Kegunaan Praktis Bisnis

a. Bagi Kantor Pelayanan Pajak Pratama Kota Bandung, penelitian ini diharapkan dapat dijadikan masukan dan sebagai bahan pertimbangan untuk mengambil kebijakan dan keputusan dalam hal Surat Pemberitahuan Pajak Terhutang (SPPT) dan pemungutan Pajak Bumi dan Bangunan (PBB).

86 Universitas Kristen Maranatha

BAB V

KESIMPULAN DAN SARAN

Berdasarkan hasil penelitian serta literatur pada bab sebelumnya, penulis mengambil kesimpulan dari penelitian mengenai pengaruh Surat Pemberitahuan Pajak Terhutang (SPPT) terhadap permohonan pengurangan pajak.

5.1 Kesimpulan

1 Implementasi jumlah Surat Pemberitahuan Pajak Terhutang (SPPT) periode 2008 sebesar 96.999 dan pada periode 2009 sebesar 98.059. Sedangkan jumlah Permohonan Pengurangan Pajak pada periode 2008 sebesar 577 dan pada periode 2009 sebesar 510.

B A B V S i m p u l a n d a n S a r a n | 87

Universitas Kristen Maranatha

Pemberitahuan Pajak Terhutang besarnya Permohonan Pengurangan Pajak adalah 0,691. Sedangkan koefisien regresi Surat Pemberitahuan Pajak Terhutang sebesar 0,597 dan bertanda positif, nilai tersebut mengartikan bahwa setiap kenaikan satu persen Surat Pemberitahuan Pajak Terhutang dengan asumsi variabel lainnya tetap maka akan terjadi penurunan Permohonan Pengurangan Pajak sebesar 5,9%.

5.2 Saran

Dari hasil kesimpulan di atas, ada beberapa saran yang dapat disampaikan

sebagai masukan bagi Kantor Pelayanan Pajak Pratama Bandung-Tegalega untuk perbaikan bagi kegiatan selanjutnya:

1. Dalam mengimplementasi Surat Pemberitahuan Pajak Terhutang (SPPT) agar

sesuai dengan jumlah kewajiban wajib pajak sehingga wajib pajak dimudahkan dalam perhitungan jumlah kewajiban pajaknya.

2. Hendaknya Kantor Pelayanan Pajak Pratama Bandung-Tegalega lebih responsif dalam gejala-gejala yang timbul khususnya mengenai Surat Pemberitahuan Pajak Terhutang (SPPT).

90 Universitas Kristen Maranatha

DAFTAR PUSTAKA

Brotodiharjo, R.Santoso.2008. Pengantar Ilmu Hukum Pajak (edisi ketiga). Bandung : PT. Refika Aditama.

Resmi Siti, 2008. Perjakan Teori dan Kasus Edisi 4. Jakarta: Salemba Empat Judisseno, Rimsky K, 2005. Pajak & Strategi Bisnis. Jakarta : Gramedia Pustaka Mohamad Zain, 2008, Manajemen Perpajakan, Jakarta : Pustaka Sinar Harapan Mardiasmo.2008. Perpajakan (edisi revisi). Yogyakarta: Andi.

Erly Suandy., 2007. Hukum Pajak, Jakarta: Pustaka Jaya

Suharno, SH, 2008. Potret Perjalanan Pajak Bumi dan Banguna (PBB). Direktorat PBB dan PBPHTB. Jakarta.

Purnomo,. 2007. Pajak Bumi dan Bangunan, Jakarta: Bumi Pusaka Hartono, 2007. Metodologi Penelitian, Jakarta: Rineka Cipta. Sugiyono, 2008. Statistika Untuk Penelitian, Bandung: Alfabeta

Suharsimi Arikunto, 2006. Prosedur Penelitian Suatu Pendekatan Praktek, Jakarta: Rineka Cipta

Hadari, Nawawi. 1998. Metode Penelitian Bidang Sosial. Gadjah Mada University Press. Jakarta.

Sumber Lain: