vii Universitas Kristen Maranatha

ABSTRACT

Tax is very important for the development of the State of Indonesia because it’s give the largest contribution to tax income of the state and now tax become a mainstay revenue for the state. Based on data from the Ministry of Cooperatives and Micro, Small, and Medium-sixed Enterprises (MSMEs), there are at least 55.2 million MSMEs in Indonesia. According to that, this enterprises is one that can be used as a source of tax and can be used to increase state revenue. The objective of this study was to determine the effect of the Taxpayer’s Awareness (X1), Quality of Tax Authorities’s Service (X2), Sanction of Taxation (X3), and Taxpayer’s Knowlegde (X4) toward Taxpayer’s Compliance in case of the reporting his tax obligations. The authors choose Restaurant Taxpayers in this study. For data collection, the author uses field researchs to directly hand over the questionnaires directly to taxpayers to obtain the data and information that needed. This study uses hypothesis test and the data processed with by multiple regression test. The results showed that the variables Taxpayer’s Awareness and Quality of Tax Authorities’s Service do not affect to Taxpayer’s Compliance and while variable Sanctions of Taxation and Tax Payer’s Knowledge variables significant effect on Taxpayer’s Compliance. For future studies, the researchers expect the addition of these variables that can make the results of this tudy become more accurate.

viii Universitas Kristen Maranatha

ABSTRAK

Pajak sangat penting bagi pembangunan Negara Indonesia karena pajak memberikan kontribusi terbesar bagi pemasukan negara dan hingga saat ini pajak menjadi andalan penerimaan bagi negara. Berdasarkan data dari Kementrian Koperasi dan Usaha Mikro, Kecil, dan Menengah (UMKM), setidaknya ada 55,2 juta UMKM di Indonesia. Oleh sebab itu, usaha ini merupakan salah satu yang dapat dijadikan sumber pajak dan dapat dipergunakan untuk menambah penerimaan negara. Tujuan dilakukannya penelitian ini adalah untuk mengetahui pengaruh dari Kesadaran Wajib Pajak (X1), Kualitas Pelayanan Fisksus (X2), Sanksi Perpajakan (X3), dan Pengetahuan Wajib Pajak (X4) terhadap Kepatuhan Wajib Pajak dalam hal pelaporan kewajiban perpajakannya. Penulis memilih Wajib Pajak Restoran dalam penelitian ini. Dalam hal pengumpulan data, penulis menggunakan penelitian lapangan dengan secara langsung menyebarkan kuisioner langsung kepada Wajib Pajak untuk memperoleh data dan informasi yang dibutuhkan. Penelitian ini menggunakan uji hipotesis dan data diolah dengan program SPSS (Statistical Package for the Social Sciences) dengan uji regresi berganda. Hasil penelitian menunjukkan bahwa variabel Kepatuhan Wajib Pajak dan Kualitas Pelayanan Fiskus tidak mempengaruhi Kesadaran Wajib Pajak dan sedangkan variabel Sanksi Perpajakan dan variabel Pengetahuan Wajib Pajak berpengaruh signifikan pada Kepatuhan Wajib Pajak. Untuk penelitian selanjutnya, peneliti mengharapkan adanya penambahan variabel-variabel agar hasil penelitian ini bisa lebih akurat lagi.

ix Universitas Kristen Maranatha

DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PENGESAHAN ... ii

SURAT PERNYATAAN KEASLIAN SKRIPSI ... iii

KATA PENGANTAR ... iv

ABSTRACT ... vii

ABSTRAK ... viii

DAFTAR ISI ... ix

DAFTAR ISI ... xiii

DAFTAR TABEL ... xiv

DAFTAR LAMPIRAN ... xv

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian ... 1

1.2 Identifikasi Masalah ... 5

1.3 Maksud dan Tujuan Penelitian ... 6

x Universitas Kristen Maranatha BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN

DAN PENGEMBANGAN HIPOTESIS

2.1 Kajian Pustaka ... 8

2.1.1 Pemahaman Tentang Perpajakan ... 8

2.1.1.1 Pengertian Pajak ... 8

2.1.2.1 Kewajiban-Kewajiban Wajib Pajak ... 13

2.1.2.2 Hak-Hak Wajib Pajak ... 14

2.1.3 Kepatuhan Wajib Pajak ... 15

2.1.4 Faktor-faktor yang Mempengaruhi Kepatuhan Wajib Pajak Dalam Memenuhi Kewajiban Perpajakannya ... 19

2.1.4.1 Kesadaran Wajib Pajak ... 19

2.1.4.2 Kualitas Pelayanan Fiskus... 21

2.1.4.3 Sanksi Perpajakan ... 23

2.1.4.4 Pengetahuan Wajib Pajak ... 25

2.1.5 Usaha Mikro, Kecil, dan Menengah (UMKM) ... 27

2.1.5.1 Pengertian UMKM ... 27

2.1.6 Perbedaan Penelitian dengan Penelitian Terdahulu... 30

2. 2 Kerangka Pemikiran Teoritis ... 31

xi Universitas Kristen Maranatha BAB III METODE PENELITIAN

3.1 Objek Penelitian ... 35

3.2 Jenis dan Sumber Data ... 35

3.3 Teknik Pengumpulan Data ... 36

3.4 Metode Pengumpulan Data ... 37

3.5 Populasi dan Teknik Pengumpulan Data ... 37

3.6 Definisi Operasional Variabel ... 39

3.7 Teknik Analisis Data ... 44

3.7.1 Uji Validitas ... 44

3.7.2 Uji Reliabilitas ... 45

3.7.2.1 Uji Normalitas Data ... 45

3.7.2.2 Uji Multikolinearitas ... 46

3.7.2.3 Uji Heteroskedastisitas ... 47

3.8 Metode Penelitian... 47

3.8.1 Metode Penelitian yang digunakan... 47

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Hasil Penelitian ... 50

4.1.1 Gambaran Responden Penelitian ... 50

4.1.2 Deskriptif Frekuensi Tanggapan Responden ... 52

4.1.2.1 Deskriptif Tentang Kepatuhan Wajib Pajak ... 52

4.1.2.2 Deskriptif Tentang Kesadaran Wajib Pajak ... 53

4.1.2.3 Deskriptif Tentang Kualitas Pelayanan Fiskus ... 55

xii Universitas Kristen Maranatha

4.1.2.5 Deskriptif Tentang Pengetahuan Wajib Pajak ... 57

4.1.3 Analisis dan Hasil Penelitian ... 59

4.1.3.1 Uji Kualitas Data ... 59

4.1.3.1.1 Uji Validitas ... 59

4.1.3.1.2 Uji Reliabilitas ... 62

4.1.3.2 Pengujian Asumsi Klasik ... 62

4.1.3.2.1 Uji Normalitas Data ... 63

4.1.3.2.2 Uji Multikolinearitas ... 64

4.1.3.2.3 Uji Heteroskedastisitas ... 66

4.1.3.3 Analisis Regresi Berganda ... 67

4.1.3.3.1 Pengujian Model Regresi ... 67

4.1.3.3.2 Pengujian Hipotesis dan Persamaan Regresi ... 68

4.1.3.3.3 Pengujian Koefisien Determinasi ... 70

4.2 Pembahasan ... 70

BAB V SIMPULAN DAN SARAN 5.1 Simpulan ... 75

5.2 Saran ... 75

DAFTAR PUSTAKA ... 77

LAMPIRAN ... 80

xiii Universitas Kristen Maranatha

DAFTAR GAMBAR

Halaman Gambar 2.1 Kerangka Pemikiran Teoritis ... 34

xiv Universitas Kristen Maranatha

DAFTAR TABEL

Halaman

Tabel 1.1 Peran Pajak terhadap APBN Tahun 2007 s/d 2011 ... 2

Tabel 3.1 Operasional Variabel ... 42

Tabel 4.1 Daftar Nama Restoran/Sampel Penelitian... 50

Tabel 4.2 Persentase Jawaban Responden Mengenai Kepatuhan Wajib Pajak (Y) ... 53

Tabel 4.3 Persentase Jawaban Responden Mengenai Kesadaran Wajib Pajak (X1) . 54 Tabel 4.4 Persentase Jawaban Responden Mengenai Kualitas Pelayanan Fiskus (X2) ... 55

Tabel 4.5 Persentase Jawaban Responden Mengenai Sanksi Perpajakan (X3) ... 56

Tabel 4.6 Persentase Jawaban Responden Mengenai Pengetahuan Wajib Pajak (X4) ... 58

Tabel 4.7 Hasil Uji Validitas: KMO and Bartlett’s Test ... 60

Tabel 4.8 Hasil Uji Validitas: Rotated Component Matrix... 61

Tabel 4.9 Hasil Uji Reliabilitas ... 62

Tabel 4.10 Uji Normalitas Model One-Sample Kolmogrov-Smirnov (K-S) Test ... 64

Tabel 4.11 Hasil Uji Multikolinearitas... 65

Tabel 4.12 Hasil Uji Heteroskedastisitas ... 66

Tabel 4.13 Hasil Pengujian Model Regresi... 67

Tabel 4.14 Hasil Analisis Regresi Berganda... 68

xv Universitas Kristen Maranatha

DAFTAR LAMPIRAN

Lampiran 1a Kuesioner ... 80

Lampiran 1b Permohonan Pengisian Kuesioner ... 83

Lampiran 1c Surat Penelitian ke Dinas Pendapatan ... 84

Lampiran 1d Surat Penelitian ke Dinas Koperasi UKM & Perindag... 85

Lampiran 1e Surat Penelitian ke Dinas Pariwisata dan Kebudayaan ... 86

Lampiran 1f Rekapitulasi Kuesioner untuk Persentase Deskriptif Frekuensi Tanggapan Responden ... 87

Lampiran 2 Rekapitulasi Kuesioner untuk Analisis Data ... 89

1 Universitas Kristen Maranatha

BAB I

PENDAHULUAN

1.1 Latar Belakang

Kota Bandung merupakan salah satu tempat yang menjadi tujuan pariwisata favorit di Indonesia. Hal ini ditunjukkan dengan penghargaan yang diterima oleh kota Bandung dalam ajang “Indonesia Tourism Award” sebagai kota tujuan wisata

terfavorit tahun 2010 (kompas.com, 2010) dan salah satu industri pariwisata yang berkembang pesat di kota Bandung adalah wisata kuliner. Seiring dengan berkembangnya kota Bandung sebagai daerah wisata kuliner, tentunya pertumbuhan restoran di kota Bandung akan menjadi lebih meningkat. Berdasarkan data dari Dinas Pendapatan Daerah kota Bandung, jumlah restoran di kota Bandung pada tahun 2010 tercatat sebanyak 647 restoran dan rumah makan sedangkan pada tahun 2011 jumlah restoran dan rumah makan di kota Bandung tercatat sebanyak 667. Jumlah tersebut menunjukkan terjadi peningkatan jumlah sebanyak 20 restoran dan rumah makan pada tahun 2011.

Bab I Pendahuluan 2

Universitas Kristen Maranatha penting dalam rangka mendukung pemerintah membiayai sebagian besar pembangunan (sisanya oleh swasta).

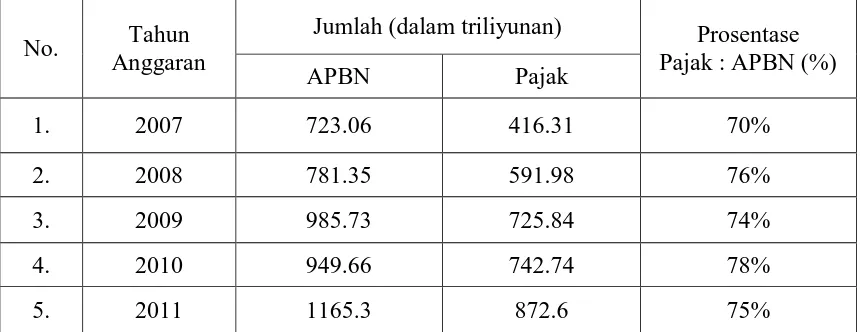

Pajak sangat penting bagi pembangunan Negara Indonesia karena pajak memberikan kontribusi terbesar bagi pemasukan negara dan hingga saat ini pajak menjadi andalan penerimaan bagi negara. Sebelum tahun 2000, kontribusi pajak hanya berada pada kisaran 60 persen dan kini pajak menjadi sumber pemasukan utama bagi anggaran pendapatan belanja dan negara. Berikut ini disajikan proporsi penerimaan pajak terhadap APBN dalam lima tahun sejak 2007 hingga 2011

Tabel 1.1

Peran Pajak terhadap APBN Tahun 2007 s/d 2011

No. Tahun

Bab I Pendahuluan 3

Universitas Kristen Maranatha itu, tahun-tahun yang akan datang pajak akan diproyeksikan menjadi salah satu pilar utama penerimaan negara secara mandiri (Novitasari,2007).

Seiring dengan meningkatnya target penerimaan pajak, maka usaha untuk meningkatkan penerimaan pajak juga terus dilakukan oleh pemerintah yang dalam hal ini merupakan tugas Direktorat Jendral Pajak. Berbagai upaya dilakukan Direktorat Jendral pajak agar penerimaan pajak maksimal, antara lain adalah dengan ektensifikasi dan intensifikasi pajak. Hal tersebut dilakukan dengan cara perluasan subjek dan objek pajak, dengan menjaring wajib pajak baru.

Namun usaha untuk meningkatkan penerimaan negara dari sektor pajak menemui banyak kendala, antara lain tingkat kesadaran Wajib Pajak yang masih rendah, pelayanan yang kurang baik kepada Wajib Pajak, kurang tegasnya sanksi pajak, maupun kurangnya pengetahuan Wajib Pajak seperti dalam hal menyelenggarakan pembukuan yang baik dan benar, tanggal pelaporan, cara pelaporannya, dan lain-lain. Beberapa fenomena kasus-kasus yang terjadi dalam dunia perpajakan Indonesia belakangan ini membuat masyarakat dan Wajib Pajak khawatir untuk membayar pajak. Kondisi tersebut dapat mempengaruhi kepatuhan Wajib Pajak, karena para Wajib Pajak tidak ingin pajak yang telah dibayarkan disalahgunakan oleh aparat pajak itu sendiri. Oleh karena itu, beberapa masyarakat dan Wajib Pajak berusaha menghindari pajak.

Bab I Pendahuluan 4

Universitas Kristen Maranatha dilakukan oleh Arum (2012) yang meneliti kepatuhan Wajib Pajak Orang Pribadi yang melakukan usaha dan pekerjaan bebas. Lain halnya dengan penelitian yang dilakukan Laksono (2011) yang memilih meneliti tentang kepatuhan Wajib Pajak Badan pada perusahaan industri manufaktur yang ada di kota Semarang. Berbeda dengan penelitian-penelitian sebelumnya, sasaran dalam penelitian ini difokuskan pada Wajib Pajak pemilik UMKM (Usaha Mikro Kecil Menengah).

Usaha Mikro, Kecil, dan Menengah (UMKM) juga memiliki beberapa karakteristik, seperti ketidakpastian pasar, ketidakpastian apakah dalam beberapa tahun pertama perusahaan dapat bertahan hidup atau tidak. Selain itu, yang menjadi kelemahan lain dari UMKM ini adalah pembukuan yang tidak jelas. (Zein, 2004 dalam Ekawati dan Endro, 2008). Kelemahan-kelemahan UMKM yang sudah disebutkan diatas bisa menimbulkan perbedaan pemahaman dan kewajiban setiap pengusaha UMKM dalam memenuhi kewajiban perpajakannya. Selain itu, latar belakang pendidikan pengusaha UMKM yang berbeda-beda juga bisa menimbulkan perbedaan pemahaman dan kewajiban para pengusaha UMKM dalam memenuhi kewajiban perpajakannya.

Bab I Pendahuluan 5

Universitas Kristen Maranatha 56% dari Produk Domestik Bruto (PDB) Indonesia. (sumber : Harian Seputar Indonesia/26 April 2012).

Berdasarkan kondisi yang telah diuraikan diatas, maka timbul motivasi untuk melakukan penelitian mengenai beberapa faktor yang mempengaruhi kepatuhan wajib pajak dalam bentuk penelitian dengan judul “ Faktor-faktor Yang Mempengaruhi Kepatuhan Wajib Pajak Usaha Mikro, Kecil, dan Menengah

Dalam Pelaporan Kewajiban Perpajakannya (Studi Kasus pada Usaha

Restoran di Kota Bandung).”

1.2 Identifikasi Masalah

Berdasarkan latar belakang masalah, maka permasalahan dalam penelitian ini dapat dirumuskan sebagai berikut :

1. Apakah kesadaran wajib pajak berpengaruh terhadap kepatuhan Wajib Pajak Usaha Mikro Kecil Menengah dalam pelaporan kewajiban perpajakannya?

2. Apakah kualitas pelayanan fiskus berpengaruh terhadap kepatuhan Wajib Pajak Usaha Mikro Kecil Menengah dalam pelaporan kewajiban perpajakannya?

3. Apakah sanksi perpajakan berpengaruh terhadap kepatuhan Wajib Pajak Usaha Mikro Kecil Menengah dalam pelaporan kewajiban perpajakannya?

Bab I Pendahuluan 6

Universitas Kristen Maranatha 1.3 Maksud dan Tujuan Penelitian

Tujuan yang hendak dicapai dalam penelitian ini adalah untuk:

1. Mengetahui pengaruh kesadaran Wajib Pajak terhadap kepatuhan Wajib Pajak dalam melaporkan kewajiban perpajakannya.

2. Mengetahui pengaruh kualitas pelayan fiskus terhadap kepatuhan Wajib Pajak dalam melaporkan kewajiban perpajakannya.

3. Mengetahui pengaruh sanksi perpajakan terhadap kepatuhan Wajib Pajak dalam melaporkan kewajiban perpajakannya.

4. Mengetahui pengaruh pengetahuan Wajib Pajak terhadap kepatuhan Wajib Pajak dalam melaporkan kewajiban perpajakannya.

1.4 Kegunaan Penelitian

Adapun kegunaan dari penelitian ini adalah sebagai berikut:

1. Bagi Dinas Pendapatan Daerah (DISPENDA), hasil penelitian dan penulisan ilmiah ini diharapkan dapat memberikan manfaat, khususnya dalam hal meningkatkan ekstensifikasi dan intensifikasi pajak, dengan cara mengetahui faktor-faktor yang mempengaruhi Wajib Pajak dalam melaporkan kewajiban pajaknya, yang pada akhirnya dapat meningkatkan kesadaran Wajib Pajak pada umumnya untuk melaporkan kewajibaan perpajakannya.

Bab I Pendahuluan 7

Universitas Kristen Maranatha 3. Bagi pembaca lain, penulisan ilmiah ini diharapkan dapat memberikan informasi

76 Universitas Kristen Maranatha

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan analisis dan pembahasan yang telah diuraikan, maka dapat diambil kesimpulan sebagai berikut :

1. Variabel Kesadaran Wajib Pajak tidak memiliki pengaruh dengan variabel

Kepatuhan Wajib Pajak.

2. Variabel Kualitas Pelayanan Fiskus juga tidak memiliki pengaruh dengan

variabel Kepatuhan Wajib Pajak.

3. Variabel Sanksi Perpajakan memiliki pengaruh yang signifikan terhadap variabel

Kepatuhan Wajib Pajak.

4. Variabel Pengetahuan Wajib Pajak juga memiliki pengaruh yang signifikan

terhadap variabel Kepatuhan Wajib Pajak.

5.2 Saran

Terdapat beberapa saran bagi Dinas Pendapatan Daerah (DISPENDA) dan bagi

peneliti lain yang akan meneliti mengenai “analisis faktor-faktor yang memengaruhi

kepatuhan wajib pajak usaha kecil menengah dalam pelaporan kewajiban

Bab V Kesimpulan dan Saran 77

Universitas Kristen Maranatha 1. Bagi Dinas Pendapatan Daerah (DISPENDA)

Bagi Dinas Pendapatan Daerah, diharapkan dapat mengumpulkan data yang akurat dan jelas mengenai yang mana saja yang termasuk Usaha Mikro, Kecil, dan Menengah (UMKM) atau yang termasuk non-UMKM. Hal ini perlu dilakukan karena berhubungan dalam hal pengenaan pajaknya. Mengingat sekarang sedang dirancang Peraturan Pemerintah mengenai Usaha Mikro, Kecil, dan Menengah yang akan dikenai PPh Final.

Selain itu, Dinas Pendapatan Daerah diharapkan juga mendata ulang setiap usaha restoran di kota Bandung yang belum mempunyai NPWP dan mengharuskan mereka untuk memiliki NPWP sehingga bisa meningkatkan Kepatuhan Wajib Pajak.

2. Bagi Peneliti Lain

78 Universitas Kristen Maranatha

DAFTAR PUSTAKA

Ajzen, I., 1991. The Theory of Planned Behavior. Organizational Behavior and HumanDecision Processes, 50, pp. 179–211.

Anggraeni, Rika. 2007. Faktor-faktor Yang Mempengaruhi Wajib Pajak Orang Pribadi di kawasan Sidoarjo Barat tidak Mengisi Sendiri SPT Tahunannya. Universitas Kristen Petra, Surabaya.

Arum Puspa, H. 2012. Pengaruh Kesadaran Wajib Pajak, Pelayanan Fiskus, Dan Sanksi Pajak Terhadap Kepatuhan Wajib Pajak Orang Pribadi Yang Melakukan Kegiatan Usaha Dan Pekerjaan Bebas (Studi di Wilayah KPP Pratama Cilacap). Skripsi. Universitas Diponegoro, Semarang.

Aziza, S. 2011. Analis Faktor-Faktor yang Mempengaruhi Kepatuhan Wajib Pajak (Studi Kasus pada Kantor Pelayanan Pajak Pratama Surabaya Wonocolo). Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran”, Jawa Timur. Ekawati dan Endro, 2008. Survey Pemahaman dan Kepatuhan Wajib Pajak Usaha

Kecil dan Menengah di Kota Yogyakarta. Jurnal Teknologi dan Manajemen Informatika. Vol.6.

Ferry Dwi Prasetyo.2006. Analisis Faktor-faktor yang Mempengaruhi Pemilik Usaha Kecil Menengah dalam Pelaporan Kewajiban Perpajakan di Daerah Jogjakarta. Universitas Islam Indonesia, Jogjakarta.

Ghozali, Imam. 2009. Analisis Multivariate Dengan Program SPSS. Semarang: Badan Penerbit Universitas Dipenogoro.

Gujarati, Damodar. (1997). Ekononometrika Dasar. Jakarta: Erlangga.

Gunadi. 2005. Fungsi Pemeriksaan Terhadap Peningkatan Kepatuhan Pajak (Tax Compliance), Jurnal Perpajakan Indonesia, volume 4 nomor 5, Febuari 2005:4-9.

Hair, Joseph F, Ralph E. Anderson, Ronald L. Tatham, dan William C. Black (1998), Multivariate Data Analysis, Fifth Edition, Prentice-Hall International, Inc.

Hardiningsih, Pancawati. 2011. “Faktor-faktor Yang Mempengaruhi Kemauan

Membayar Pajak”. Dinamika Keuangan dan Perbankan. Volume 3 Nomor 1, November 2011 126-142.

79 Universitas Kristen Maranatha Lestyowati, Jamila. 2011. Meningkatkan Rasio Kepatuhan Pajak.

http://www.bppk.depkeu.go.id diakses pada tanggal 24 September 2012.

Miando Sahala H. Panggabean (2002), “Self Assessment, Fiskus dan Kepatuhan Wajib Pajak,” Berita Pajak, No. 1462/Tahun XXXIV, p. 31 – 33.

Novitasari, F. 2007. Analisis Faktor-faktor Yang Mempengaruhi Kepatuhan Wajib Pajak Dalam Memenuhi Kewajiban Pajak. Universitas Kristen Petra, Surabaya.

Nugroho, Agus Jatmiko. 2006. Pengaruh Sikap Wajib Pajak Pada Pelaksanaan Sanksi, Pelayanan Fiskus, dan Kesadaran Perpajakan Terhadap kepatuhan Wajib Pajak (Studi Empiris Terhadap Wajib Pajak Orang Pribadi Di Kota Semarang). Universitas Diponegoro. Semarang.

Rajif, Mohammad. 2012. Pengaruh Pemahaman, Kualitas Pelayanan, Dan Ketegasan Sanksi Perpajakan Terhadap Kepatuhan Pajak Pengusaha UKM di Daerah Cirebon. Universitas Gunadarma.Depok, Jawa Barat.

Resmi, Siti. 2011. Perpajakan: Teori dan Kasus. Edisi 6. Salemba Empat. Jakarta Rustiyaningsih, Sri. 2011. “Faktor-faktor yang Mempengaruhi Kepatuhan Wajib

Pajak”. Widya Warta, 02, Th.XXXV, Juli 2011 48-53.

Soemarso S.R. 1998. “Dampak Reformasi Perpajakan 1984 Terhadap Efisiensi

Sistem Perpajakan Indonesia”, Ekonomi dan Keuangan Perpajakan di

Indonesia, Vol. XLVI No. 3, p. 333 – 368.

Solich, Jamin. 2001. Analisis Kepatuhan Wajib Pajak Sebelum dan Selama Krisis Ekonomi Pada KPP di Wilayah Jawa Tengah dan DI Yogyakarta, Tesis. Program Pasca Sarjana Magister Sains Akuntansi Universitas Diponegoro.

Supadmi, Ni Luh. 2006. Meningkatkan Kepatuhan Wajib Pajak melalui Kualitas Pelayanan, http://ejournal.unud.ac.id/abstrak/ok%20supadmi.pdf. Diunduh pada tanggal 25 September 2012.

Supriyanti dan Hidayati. 2007. Pengaruh Pengetahuan Pajak dan Persepsi Wajib Pajak Terhadap Kepatuhan Wajib Pajak. Sekolah Tinggi Perbanas, Surabaya.

Suyatmin. 2004. Pengaruh Sikap Wajib Pajak Terhadap Kepatuhan Wajib Pajak Dalam Pembayaran Pajak Bumi dan Bangunan : Studi Empiris di Wilayah KP PBB Surakarta, Tesis Program Pasca Sarjana Magister Sains Akuntansi Universitas Diponegoro.

80 Universitas Kristen Maranatha Undang-Undang Nomor 28 Tahun 2007 tentang Ketentuan Umum dan Tata Cara Perpajakan.

Widayati dan Nurlis, 2010. Faktor-faktor Yang Mempengaruhi Kemauan Untuk Membayar Pajak Wajib Pajak Orang Pribadi Yang Melakukan Pekerjaan Bebas Pada KPP Preatama Gambir Tiga, Makalah Simposium Nasional Akuntansi 13.