1 PENDAHULUAN

Banyaknya bank yang berdiri di Indonesia baik berupa bank milik pemerintah maupun bank swasta atau bank berbentuk konvensional maupun bank syariah menjadikan Indonesia sebagai suatu negara dengan jumlah bank yang paling banyak di Asia Tenggara. Sebelumnya jumlah bank di Indonesia dapat mencapai 250 bank yang pada akhirnya oleh Lembaga Penjamin Simpanan (LPS) disusutkan menjadi 115 bank dengan dilakukannya merger (http://www.liputan6.com, 2017). Dalam pelaksanaannya, tentu hal ini membutuhkan ijin dari pemilik bank agar bank – bank tersebut dapat dileburkan. Selain perijinan, perlu adanya kebijakan OJK yang mengatur pemberlakuan merger ini agar dapat menguatkan pemikiran pemilik untuk meleburkan bank.

Menurut Ketua Dewan Komisioner Lembaga Penjamin Simpanan Halim Alamsyah, pemberlakuan merger diharapkan agar Indonesia dapat mengurangi jumlah bank serta menambah jaringan, baik fisik maupun digital. Beliau juga menambahkan bahwa Indonesia dapat memperbanyak jaringan dengan mengandalkan perkembangan teknologi yang ada, sehingga tidak harus dengan adanya bentuk fisik dari bank tersebut yaitu bangunan bank.

(http://www.liputan6.com, 2017)

Dari sekian banyaknya bank di Indonesia, bank syariah merupakan suatu jenis bank yang cukup dikenal di Indonesia namun dapat dikatakan kurang diminati oleh masyarakat Indonesia. Masyarakat cenderung lebih memilih untuk menabung di bank konvensional dibandingkan dengan bank syariah. Hal tersebut dikarenakan pemahaman masyarakat yang sudah percaya akan adanya bank konvensional sehingga hal tersebut memberikan rasa aman dan mudah. Selain itu aspek sosial, ekonomi, budaya, dan psikologi juga dapat memengaruhi preferensi masyarakat untuk memilih bank konvensional atau bank syariah. (Nasrum, 2019)

Bank syariah dan bank konvensional tentu memiliki perbedaan dalam pelaksanaannya.

Salah satu perbedaan yang paling menonjol yaitu terletak pada penentuan harganya, baik berupa harga jual maupun harga beli. Bank konvensional selalu didasarkan pada bunga, sedangkan bank syariah tidak mendukung adanya bunga karena bank syariah didasarkan kepada syariat Islam yang melarang adanya riba. Namun, setelah mengetahui hal tersebut ternyata banyak dari nasabah pengguna bank di Indonesia tetap lebih memilih untuk menggunakan jasa dari bank konvensional dibandingkan dengan bank syariah. Direktur Utama PT Permodalan BMT (Baitul Mal wat Tamwil) Ventura Saat Suharto mengatakan bahwasanya pemerintah kurang melakukan adanya sosialisasi mengenai bank syariah sendiri sehingga hal itu menjadi sebab sistem syariah masih kurang diminati oleh masyarakat.

(http://www.detik.com/finance, 2012)

2

Berdasarkan Siaran Pers OJK dan Perbankan Syariah Expo iB Vaganza (2015), jumlah nasabah bank Syariah saat ini masih di bawah 10 juta orang. Bank konvensional lebih dikenal banyak orang dibandingkan dengan bank syariah karena masyarakat belum sepenuhnya tertarik untuk menggunakan jasa bank syariah. Di era digital, banyak transaksi – transaksi yang dilakukan secara online dan kebanyakan transaksi tersebut hanya bisa menggunakan bank konvensional. Walaupun begitu, bank syariah juga memiliki keunggulannya sendiri. Bank syariah memperkenalkan sistem jemput bola, tidak seperti bank konvensional yang mengharuskan masyarakat datang ke kantor bank. Hal ini tentu menjadi suatu kemudahan bagi konsumen sendiri. (http://www.detik.com/finance, 2012)

Dalam praktik bank syariah, terdapat 3 (tiga) prinsip wajib dalam operasional. Prinsip tersebut adalah Prinsip Murabahah, Prinsip Mudharabah, dan Prinsip Musyarakah. Perbedaan dari ketiga prinsip ini terletak di mekanisme serta pengelompokkannya. Prinsip murabahah sendiri masuk dalam kategori jual beli karena kedua belah pihak melakukan adanya pertukaran antara barang dan uang. Berbeda dengan prinsip mudharabah dan musyarakah yang keduanya termasuk dalam kategori kerjasama. Mekanisme kerja dari prinsip mudharabah sendiri yaitu pemilik modal akan memberikan 100% modal kepada pengelola, kemudian pihak pengelola akan menjalankan usahanya. Sedangkan untuk prinsip musyarakah, kedua belah pihak memberikan kontribusi yang seimbang baik dana ataupun tenaga.

Namun, menurut fatwa Dewan Syariah Nasional No. 03/DSN-MUI/IV/2000 tertulis bahwa deposito yang dibenarkan merupakan deposito yang berdasarkan dengan prinsip mudharabah. Dalam prinsip ini, salah satu alternatif penyimpanan investasi yang digunakan yaitu simpanan mudharabah. Simpanan Mudharabah merupakan simpanan (berupa tabungan, giro dan deposito) yang dijalankan berdasarkan prinsip mudharabah.

Terdapat banyak sekali faktor yang dapat menjadi penunjang terbentuknya simpanan mudharabah. Dari sekian banyak faktor penunjang yang ada, faktor – faktor internal dari simpanan mudharabah adalah faktor yang paling penting. Hal tersebut dikarenakan faktor internal akan langsung mempengaruhi simpanan Mudharabah dari aspek di dalam simpanan tersebut. Faktor internal tersebut dapat berasal dari tingkat bagi hasil, tingkat profitabilitas, tingkat likuiditas, dan faktor internal lainnya.

Karim (2010) menyatakan bahwa idealnya bank syariah tidak hanya dituntut untuk memenuhi aturan – aturan syariah, tetapi juga harus mampu memberikan bagi hasil kepada dana pihak ketiga baik sama jumlahnya atau bahkan lebih besar daripada suku bunga bank konvensional serta menerapkan margin keuntungan pembiayaan yang lebih rendah dibandingkan suku bunga kredit konvensional. Profit dari bank syariah sendiri harus dijelaskan

3

secara rinci dan dipublikasikan agar para konsumen pun dapat mengetahui dan memilih ingin menabung di bank tersebut atau tidak. Faktor lainnya yaitu berupa tingkat likuiditas yang berperan aktif sebagai penunjang simpanan mudharabah. Jika terdapat adanya risiko likuiditas maka bank tersebut perlu dipertanyakan lagi kemampuannya untuk memenuhi kewajiban finansialnya. Risiko likuiditas biasanya terjadi karena ketidakmampuan bank dalam memenuhi kewajibannya pada saat jatuh tempo karena adanya ekspansi kredit di luar rencana atau penarikan dana yang tidak terduga yang disebabkan oleh hilangnya kepercayaan pada bank tersebut.

Dari latar belakang di atas, penelitian ini dilakukan karena hasil dari penelitian ini nantinya diharapkan dapat menambahkan informasi serta wawasan mengenai simpanan mudharabah. Selain itu, penelitian ini juga diharapkan dapat menyempurnakan penelitian yang sudah ada sebelumnya dengan menambahkan variabel independen berupa variabel profitabilitas. Tingkat profitabilitas merupakan variabel yang sangat penting untuk mengukur kinerja suatu bank. Hal tersebut dikarenakan keberhasilan dan kemampuan bank dalam mengelola aktiva produktif akan terlihat dalam variabel ini.

Dalam penelitian sebelumnya, ada beberapa faktor internal yang dapat mempengaruhi jumlah simpanan mudharabah. Menurut Rahmadania (2016), variabel tingkat bagi hasil dan tingkat likuiditas berpengaruh positif signifikan terhadap jumlah deposito mudharabah. Setelah mengetahui hal tersebut, peneliti memiliki minat untuk menggali informasi lebih dalam mengenai simpanan mudharabah dengan cara menambahkan variabel independen yang terkait yaitu tingkat profitabilitas. Penambahan variabel tersebut dimaksudkan karena peneliti sebelumnya menyarankan untuk menambahkan variabel lain yang dapat menunjang penelitiannya agar lebih sempurna.

Dari penelitian Rahmadania (2016), peneliti hanya meneliti sebagian dari faktor internal dan faktor eksternal simpanan mudharabah. Namun dalam penelitian ini, peneliti akan lebih berfokus pada faktor internal saja secara lebih mendalam. Hal tersebut nantinya diharapkan dapat menjadi bahan evaluasi dan analisa agar bank syariah dapat mengetahui kekuatan serta kelemahan yang ada di dalam bank serta dapat meningkatkan kinerjanya.

Salah satu variabel yang disarankan oleh peneliti sebelumnya untuk dikembangkan adalah tingkat profitabilitas. Penambahan variabel tingkat profitabilitas juga diharapkan dapat memberikan pengetahuan mengenai apakah bank tersebut dapat memberikan kepercayaan kepada nasabah untuk menyimpan dana di bank syariah. Selain itu, penggunaan variabel tingkat bagi hasil, tingkat profitabilitas, serta tingkat likuiditas juga dilakukan agar dapat

4

memberikan wawasan mengenai pengaruh dari masing – masing variabel tersebut terhadap simpanan mudharabah.

Peneliti juga akan mengambil data penelitian dengan periode waktu yang berbeda dibandingkan dengan periode waktu yang digunakan dalam penelitian sebelumnya. Hal tersebut dikarenakan periode waktu yang berbeda memungkinkan untuk hasil yang diperoleh dapat berbeda pula. Selain itu, karena adanya perubahan laju inflasi yang terjadi pada tahun 2017 yang nilainya di bawah prediksi pemerintah serta faktor kemajuan teknologi yang setiap tahunnya meningkat pun dapat membuat penelitian ini berbeda dari penelitian sebelumnya. Hal inilah yang menjadikan mengapa penelitian ini diarahkan pada tahun 2016 – 2018. Perubahan periode waktu dimungkinkan dapat berpengaruh terhadap faktor internal bank syariah, berupa tingkat bagi hasil, tingkat profitabilitas, dan tingkat likuiditas.

Data yang diambil adalah data yang berasal dari tahun 2016 – 2018 yang telah dipublikasikan oleh bank yang bersangkutan. Penelitian ini bertujuan untuk mengetahui pengaruh antara tingkat bagi hasil deposito mudharabah, tingkat profitabilitas, dan tingkat likuiditas, baik secara simultan maupun parsial terhadap jumlah simpanan mudharabah yang sekiranya dapat digunakan untuk melihat kinerja bank dan prospek bank kedepannya. Dengan mengetahui hal tersebut, maka rumusan masalah dalam penelitian ini yaitu, “Bagaimana pengaruh antara tingkat bagi hasil deposito mudharabah, tingkat profitabilitas, dan tingkat likuiditas baik secara simultan maupun parsial terhadap jumlah simpanan mudharabah pada periode 2016 – 2018?”

TINJAUAN LITERATUR 2.1.Tingkat Bagi Hasil

Prinsip bagi hasil atau investasi terdiri dari Prinsip Mudharabah dan musyarakah.

Dalam prinsip mudharabah, bank berperan sebagai pemilik dana (shahibul maal) dan nasabah berperan sebagai pengelola dana (mudharib). Keuntungan yang diperoleh melalui skema ini dibagi berdasarkan nisbah yang telah disepakati di awal perjanjian. Jika terjadi kerugian, maka bank akan menanggung seluruh kerugian tersebut kecuali kerugian yang disebabkan oleh pengelola. Pada skema mudharabah ini dibagi menjadi dua, yaitu mudharabah muthlaqah dan mudharabah muqayyadah. Pada skema mudharabah muthlaqah, keuntungan yang diterima bank berasal dari besarnya nisbah yang ditetapkan untuk bank. Sedangkan pada skema mudharabah muqayyadah, bank memperoleh keuntungan dari fee yang telah ditentukan.

5

Prinsip kedua yaitu prinsip musyarakah. Prinsip musyarakah adalah suatu kerja sama antara para pemilik modal yang mencampurkan modal mereka untuk melakukan suatu kegiatan usaha. Pada skema ini hubungan antara bank dan nasabah adalah suatu kemitraan. Keuntungan yang diperoleh dibagi berdasarkan nisbah yang disepakati.

Rumus yang digunakan untuk mengukur tingkat bagi hasil dalam penelitian ini adalah :

𝑇𝐵𝐻 = 𝐽𝑢𝑚𝑙𝑎ℎ 𝐵𝑜𝑛𝑢𝑠 𝑑𝑎𝑛 𝐵𝑎𝑔𝑖 𝐻𝑎𝑠𝑖𝑙

𝑆𝑎𝑙𝑑𝑜 𝑅𝑎𝑡𝑎 − 𝑟𝑎𝑡𝑎 𝐷𝑒𝑝𝑜𝑠𝑖𝑡𝑜 𝑁𝑜𝑛 𝐵𝑎𝑛𝑘 12 𝐵𝑢𝑙𝑎𝑛× 100% × 12

2.2. Tingkat Profitabilitas

Profitabilitas menurut Hasan (2003) merupakan ukuran spesifik dari performance sebuah bank, dimana ia merupakan tujuan dari manajemen perusahaan dengan memaksimalkan nilai dari para pemegang saham, optimalisasi dalam berbagai tingkat return, dan meminimalisir resiko yang ada. Menurut Arifuddin (2012: 19) ROA (Return of Assets) digunakan untuk mengukur efektivitas perusahaan di dalam menghasilkan keuntungan (profitabilitas) dengan memanfaatkan aktiva / aset yang dimilikinya. Dengan kata lain, rasio ini digunakan untuk mengukur kemampuan manajemen bank dalam memperoleh keuntungan (laba) secara keseluruhan. Semakin besar ROA suatu bank, semakin besar pula tingkat keuntungan yang dicapai bank tersebut dan semakin baik pula posisi bank tersebut dari segi penggunaan aset. Dalam penelitian ini, ROA digunakan sebagai indikator performa atau kinerja bank. Berikut merupakan rumus dalam menghitung ROA (Return of Assets) :

𝑅𝑂𝐴 = 𝐿𝑎𝑏𝑎 𝑆𝑒𝑏𝑒𝑙𝑢𝑚 𝑃𝑎𝑗𝑎𝑘

𝑅𝑎𝑡𝑎 − 𝑟𝑎𝑡𝑎 𝑇𝑜𝑡𝑎𝑙 𝐴𝑠𝑒𝑡× 100%

2.3.Tingkat Likuiditas

Rasio Likuiditas menurut Rambe, dkk (2015) menyatakan bahwa rasio likuiditas menjelaskan mengenai kemampuan perusahaan untuk memenuhi utang jangka pendek.

Jenis Rasio Likuiditas bank berbeda dengan rasio likuiditas milik perusahaan. Perusahaan menggunakan unsur persediaan yang bank tidak perlu menggunakannya karena tidak memproduksi suatu barang. Rasio likuiditas bank syariah dihitung dengan menggunakan rumus FDR (Financing to Deposit Ratio) sebagai berikut :

6

𝐹𝐷𝑅 =𝑇𝑜𝑡𝑎𝑙 𝑃𝑒𝑚𝑏𝑖𝑎𝑦𝑎𝑎𝑛

𝑇𝑜𝑡𝑎𝑙 𝐷𝑎𝑛𝑎 × 100%

FDR sendiri adalah perbandingan total kredit terhadap dana pihak ketiga (DPK) yang dihimpun oleh bank syariah (Riyadi, 2015). Penggunaan rasio Financing to Deposit Ratio (FDR) dikarenakan tidak adanya kredit dalam bank syariah sehingga rasio Loan to Deposit Ratio (LDR) tidak berlaku. Berdasarkan peraturan Bank Indonesia No.

17/11/PBI/2015, besarnya FDR yang mencerminkan likuiditas suatu bank yang sehat adalah sebesar 78% - 92%.

2.4.Simpanan Mudharabah

Bank Syariah Bukopin (2012) mendefinisikan mudharabah adalah sebagai kerjasama antara pemilik modal dan pengelola untuk suatu usaha tertentu dengan kesepakatan bagi hasil. Akad yang digunakan adalah Mudharabah, yaitu kerjasama antara Bank dengan nasabah, dimana pihak bank menyediakan seluruh modal dan nasabah sebagai pengelola dengan pembagian keuntungan berdasarkan nisbah bagi hasil yang telah disepakati.

Manfaat dari mudharabah diantaranya yaitu usaha 100% dibiayai oleh bank, dapat digunakan untuk pembiayaan modal kerja usaha, sistem bagi hasil sesuai hasil proyek/usaha, pembayaran dapat dilakukan sesuai dengan cash-flow. Mudharabah ini diperuntukan bagi perorangan dan badan usaha dengan jangka waktu sesuai penyelesaian proyek serta nilai guna agunan 125% dari plafond pembiayaan.

Menurut Karim (2006) simpanan pada bank syariah dengan prinsip mudharabah berarti penyimpan bertindak sebagai shahibul maal (pemilik modal) dan bank sebagai mudharib (pengelola). Dana digunakan bank untuk melakukan murabahah atau ijarah.

Dapat pula dana tersebut digunakan untuk melakukan mudharabah yang kedua. Hasil usaha ini akan dibagi hasilkan berdasarkan nisbah (persentase bagi hasil) yang disepakati. Rukun mudharabah terpenuhi sempurna (ada mudhahrib atau pengelola, ada pemilik dana, ada usaha yang akan dibagihasilkan, ada nisbah, dan ada ijab qabul). Prinsip mudharabah ini diaplikasikan pada produk tabungan berjangka dan deposito berjangka.

7 2.5.Kerangka Konseptual

Kerangka konseptual adalah keterkaitan antara teori – teori atau konsep yang mendukung dalam penelitian yang digunakan sebagai pedoman dalam menyusun sistematis penelitian. Kerangka konseptual menjadi pedoman peneliti untuk menjelaskan secara sistematis teori yang digunakan dalam penelitian. Penelitian ini memiliki kerangka konseptual sebagai berikut :

Gambar 1

Pengaruh Faktor Internal Bank terhadap Jumlah Simpanan Mudharabah pada Bank Syariah

2.6.Hipotesis Penelitian

Berdasarkan paradigma penelitian yang telah diuraikan, maka hipotesis dalam penelitian ini adalah :

1. Pengaruh Tingkat Bagi Hasil terhadap Jumlah Simpanan Mudharabah

Tingkat bagi hasil dari bank syariah merupakan daya tarik tersendiri bagi para nasabah. Dari penelitian sebelumnya yang dilakukan oleh Natalia et al., (2014) menunjukkan bahwa tingkat bagi hasil berpengaruh positif signifikan terhadap jumlah simpanan mudharabah. Dapat diindikasikan bahwa tujuan para nasabah menyimpan dana di bank syariah adalah untuk mencari profit sehingga jika tingkat

8

bagi hasil bank semakin besar maka akan semakin besar pula DBK disimpan di bank syariah.

H1 : Tingkat bagi hasil berpengaruh positif signifikan terhadap jumlah simpanan mudharabah

2. Pengaruh Tingkat Profitabilitas terhadap Jumlah Simpanan Mudharabah

Tingkat profitabilitas dari bank syariah biasanya dihitung dengan menggunakan ROA. Semakin besar profit yang didapat oleh suatu bank maka rasa kepercayaan nasabah untuk menyimpan dana di bank tersebut semakin meningkat.

H2 : Tingkat profitabilitas berpengaruh positif signifikan terhadap jumlah simpanan mudharabah

3. Pengaruh Tingkat Likuiditas terhadap Jumlah Simpanan Mudharabah

Tingkat likuiditas bank syariah umumnya dihitung dengan menggunakan FDR.

Menurut Anisah et al., (2013), FDR merupakan rasio yang menunjukkan seberapa besar kemampuan bank dalam membayar kembali penarikan dana yang dilakukan nasabah dengan mengandalkan pembiayaan yang diberikan sebagai sumber likuiditasnya. Penelitian Atria (2012) menunjukkan bahwa tingkat likuiditas yang dihitung dengan FDR berpengaruh secara negatif signifikan terhadap simpanan mudharabah, hal ini dikarenakan nasabah melihat FDR per bulan pada saat ingin mendepositokan dananya.

H3 : Tingkat likuiditas berpengaruh negatif signifikan terhadap jumlah simpanan mudharabah

4. Pengaruh Tingkat Bagi Hasil, Tingkat Profitabilitas, dan Tingkat Likuiditas secara Simultan terhadap Jumlah Simpanan Mudharabah

Tingkat bagi hasil, tingkat profitabilitas, dan tingkat likuiditas merupakan faktor-faktor internal yang dapat digunakan oleh nasabah sebagai acuan untuk menyimpan dana di suatu bank syariah. Dengan adanya ketiga hal tersebut menjadikan nasabah lebih bersemangat dalam menabung sehingga menguntungkan bagi pihak bank juga dalam hal profit, kepercayaan, dll.

H4 : Variabel tingkat bagi hasil, tingkat profitabilitas, dan tingkat likuiditas berpengaruh signifikan secara bersama-sama terhadap jumlah simpanan mudharabah

9 METODE PENELITIAN

3.1.Jenis Penelitian dan Sumber Data

Dalam pelaksanaan penelitian ini, metode penelitian yang digunakan yaitu dengan menggunakan metode penelitian kuantitatif dengan variabel independen yaitu tingkat bagi hasil deposito mudharabah, tingkat profitabilitas, dan tingkat likuiditas, serta variabel dependen yang digunakan yaitu jumlah simpanan mudharabah periode 2016 – 2018. Objek penelitian yang digunakan yaitu bank syariah yang terdaftar di OJK dan telah mempublikasikan laporan keuangan dan laporan tahunan miliknya pada periode 2016 – 2018.

3.2.Populasi dan Sampel Penelitian

Saat melakukan penelitian, proses penentuan populasi dan juga sampel dalam penelitian merupakan hal yang terpenting. Hal tersebut berlaku juga dalam penelitian ini.

Populasi yang digunakan dalam penelitian ini berupa laporan keuangan dan laporan tahunan bank syariah yang ada di Indonesia serta data statistik perbankan syariah yang dipublikasikan di Otoritas Jasa Keuangan dan Bank Indonesia. Sampel yang dipergunakan adalah berupa data statistik perbankan syariah yang dipublikasikan di Otoritas Jasa Keuangan pada tahun 2016 - 2018. Data statistik perbankan syariah tersebut diperoleh dari seluruh bank umum syariah yang ada di Indonesia yang telah diawasi oleh Otoritas Jasa Keuangan. Bank umum syariah yang ada di Indonesia terhitung sampai Desember 2018 adalah sebanyak 14 (empat belas) bank, dengan rincian sebagai berikut :

Tabel 1

Bank Umum Syariah di Indonesia Tahun 2018

NO NAMA BANK SYARIAH

JUMLAH KANTOR PUSAT /

CABANG

JUMLAH KANTOR CABANG PEMBANTU

1. PT. Bank Aceh Syariah 26 88

2. PT. Bank Muamalat Indonesia 83 152

3. PT. Bank Victoria Syariah 9 5

4. PT. Bank BRI Syariah 52 206

5. PT. Bank Jabar Banten Syariah 9 55

6. PT. Bank BNI Syariah 68 190

10

7. PT. Bank Syariah Mandiri 130 423

8. PT. Bank Mega Syariah 25 34

9. PT. Bank Panin Dubai Syariah 15 3

10. PT. Bank Syariah Bukopin 12 7

11. PT. BCA Syariah 11 12

12. PT. BPD Nusa Tenggara Barat

Syariah 13 22

13. PT. Bank Tabungan Pensiunan

Nasional Syariah 24 2

14. PT. Maybank Syariah

Indonesia 1 -

TOTAL 478 1199

3.3.Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan yaitu dengan menggunakan teknik dokumentasi dengan cara mengumpulkan data – data sekunder berupa data statistik perbankan syariah yang dipublikasikan setiap 1 (satu) bulan sekali melalui Otoritas Jasa Keuangan (OJK). Dari data yang telah terkumpul, kemudian dilakukan pengolahan data dengan menggunakan software Eviews9 dan Microsoft Office Excel 2016. Setelah selesai diolah, tahap yang terakhir dipakai yaitu menganalisis data – data tersebut sehingga dapat memberikan gambaran bagi pembaca atas hasil penelitian yang telah diperoleh peneliti.

3.4.Teknik Analisis Data

Teknik analisis data yang dipergunakan dalam penelitian yaitu dengan menggunakan teknik analisis regresi linier berganda. Data yang digunakan merupakan data time series karena data yang ada menggambarkan sesuatu dari waktu ke waktu atau per periode secara historis. Langkah – langkah analisis yang digunakan dalam penelitian ini yaitu dengan menghitung :

3.4.1. Statistik Deskriptif

Menurut Sugiyono (2014), statistik deskriptif adalah statistik yang digunakan untuk menganalisis data dengan cara mendeskripsikan atau

11

menggambarkan data yang digunakan sebagaimana adanya tanpa bermaksud membuat kesimpulan yang berlaku untuk umum.

3.4.2. Uji Asumsi Klasik

Uji asumsi klasik adalah persyaratan statistik yang harus dipenuhi pada analisis regresi linear berganda yang berbasis ordinary least square (OLS). Analisis regresi yang tidak berdasarkan OLS tidak memerlukan adanya uji asumsi klasik.

Pengujian asumsi klasik dalam penelitian ini memiliki 4 (empat) tahap pengujian yang dipergunakan dalam analisis regresi linear berganda. Tahap yang digunakan adalah sebagai berikut :

a. Uji Normalitas,

Uji normalitas adalah uji yang digunakan untuk melihat apakah nilai residual dari suatu penelitian terdistribusi normal atau tidak. Model regresi yang baik adalah model yang memiliki nilai residual yang terdistribusi normal. Uji normalitas dapat dilakukan dengan beragam metode, salah satunya menggunakan metode Jarque-Bera. Setelah itu bandingkan probabilitasnya dengan tingkat alpha 1%, 5% atau 10%. Jika probabilitas yang diperoleh lebih besar dibandingkan tingkat alpha, dapat dikatakan bahwa data terdistribusi normal.

b. Uji Multikolinearitas,

Uji multikolinearitas digunakan untuk melihat ada atau tidaknya korelasi diantara variabel-variabel independen yang digunakan. Model regresi yang baik seharusnya tidak terjadi korelasi (tidak terjadi multikolinearitas). Uji ini bisa dilakukan dengan melihat nilai VIF (Variance Inflation Factor). Jika nilai VIF lebih kecil dibandingkan 5 (lima), maka tidak terjadi adanya multikolinearitas.

c. Uji Heteroskedastisitas,

Tujuan dari uji heteroskedastisitas adalah untuk mengetahui ada atau tidaknya penyimpangan asumsi klasik heteroskedastisitas, yaitu adanya ketidaksamaan varian dari residual untuk semua pengamatan pada model regresi. Uji ini dilakukan jika data yang digunakan bukan merupakan analisis regresi sederhana. Model regresi yang baik seharusnya tidak terjadi adanya heteroskedastisitas. Hal ini dapat diketahui dengan membandingkan nilai probabilitas dari F-Statistic atau F hitung dengan tingkat alpha 1%, 5%, atau

12

10%. Jika nilai probabilitas dari F-Statistic lebih besar dibandingkan tingkat alpha, maka tidak terjadi masalah heteroskedastisitas pada model regresi ini.

d. Uji Autokorelasi

Uji autokorelasi dilakukan jika data yang diteliti merupakan data time series. Data time series merupakan data yang berasal dari beberapa periode secara berurutan. Apabila data yang digunakan merupakan data cross section, maka tidak perlu dilakukan adanya uji autokorelasi. Pengujian ini dilakukan untuk melihat apakah ada korelasi antara suatu periode dengan periode sebelumnya. Terjadinya autokorelasi dapat dilihat dari besarnya nilai F hitung dibandingkan dengan tingkat alpha 1%, 5%, atau 10%. Jika nilai F hitung lebih besar dibandingkan tingkat alpha, maka dapat disimpulkan tidak terjadi autokorelasi. Model regresi yang baik seharusnya tidak terjadi adanya autokorelasi.

3.4.3. Uji Hipotesis

Setelah melakukan uji asumsi klasik, perlu dilakukan adanya uji hipotesis.

Dalam pengujian ini, ada 3 (tiga) tahapan yang dilakukan yaitu sebagai berikut : a. Uji Simultan

Uji simultan atau yang kerap kali dikenal dengan nama uji F digunakan untuk melihat apakah variabel-variabel independen yang digunakan berpengaruh signifikan terhadap variabel dependen jika digunakan secara bersama-sama. Uji F dapat dilakukan dengan 2 (dua) cara, yaitu dengan membandingkan F hitung dengan F tabel atau bisa juga dengan membandingkan nilai probabilitas dengan tingkat alpha 1%, 5%, atau 10%.

b. Uji Parsial

Uji parsial atau yang dikenal juga dengan Uji T, merupakan uji yang dilakukan untuk melihat apakah variabel-variabel independen yang digunakan dapat berpengaruh secara signifikan terhadap variabel dependen apabila digunakan secara sendiri-sendiri atau terpisah. Uji T juga dapat dilakukan dengan menggunakan 2 (dua) cara, yaitu membandingkan T hitung dengan T tabel atau dengan membandingkan nilai probabilitas dengan tingkat alpha 1%, 5%, atau 10%.

13 c. Uji Koefisien Determinasi

Koefisien determinasi digunakan untuk mengukur kemampuan variabel independen dalam menjelaskan variabel dependen. Uji ini dikenal juga dengan nama Uji R2. Nilai koefisien determinasi berkisar antara 0 sampai 1. Apabila nilai koefisien determinasi mendekati 1 artinya variabel independen memiliki pengaruh yang semakin kuat terhadap variabel dependen. Sebaliknya, jika nilai koefisien determinasi mendekati 0 maka variabel independen akan semakin lemah memengaruhi variabel dependen.

3.4.4. Uji Time Lag

Apabila dalam proses yang sudah dilakukan sebelumnya tidak sesuai dengan apa yang diharapkan, uji lag optimum dapat dilakukan. Pemilihan jumlah lag optimum sangat diperlukan agar peneliti dapat memperoleh hasil yang lebih baik dari sebelumnya. Pengujian lag optimum yang diterapkan dalam pnelitian ini berupa uji lag waktu (time lag).

3.4.5. Analisis Regresi Linear Berganda

Analisis regresi linear berganda adalah hubungan secara linear antara dua atau lebih variabel independen dengan variabel dependen. Analisis ini untuk mengetahui arah hubungan antara variabel independen dengan variabel dependen apakah masing-masing variabel independen berhubungan secara signifikan terhadap variabel dependen. Selain itu dapat digunakan untuk memprediksi nilai dari variabel dependen apabila nilai variabel independen mengalami kenaikan atau penurunan.

Persamaan regresi yang dikembangkan dalam penelitian ini adalah sebagai berikut :

𝑌 = 𝛼 + 𝛽1𝑋1 + 𝛽2𝑋2 + 𝛽3𝑋3 + 𝑒

Keterangan :

Y = Jumlah Simpanan Mudharabah

α = Konstanta

β1, β2, β3, β4 = Koefisien regresi variabel independent X1 = Tingkat bagi hasil simpanan mudharabah

14 X2 = Tingkat profitabilitas X3 = Tingkat likuiditas

e = Variabel pengganggu

HASIL DAN PEMBAHASAN 4.1.Hasil Penelitian

Untuk menjawab persoalan penelitian terkait dengan pengaruh tingkat bagi hasil, tingkat profitabilitas, dan tingkat likuiditas terhadap jumlah simpanan mudharabah, maka pada bagian ini akan disajikan hasil analisis data terkait hal tersebut.

4.1.1. Statistik Deskriptif

Tabel 2 Statistik Deskriptif

Jumlah Simpanan Mudharabah (Y) [Dalam Miliar Rp]

Tingkat Bagi Hasil (X1)

[Dalam Miliar Rp]

Tingkat Profitabilitas

(X2) [Dalam Persen]

Tingkat Likuiditas (X3) [Dalam

Persen]

Mean 5.966228 51.44372 28.53334 0.932892

Maximum 7.107911 54.27454 44.46798 1.407479

Minimum 4.658822 47.68738 19.41268 0.162127

Std. Dev. 0.454281 1.580489 7.428431 0.317261 Sumber : Data diolah dengan Eviews9

Jumlah simpanan mudharabah yang diperoleh oleh bank syariah pada tahun 2016 – 2018 memiliki rata-rata sebesar 5.97 dengan jumlah simpanan tertinggi sebesar 7.11 dan terendahnya yaitu sebesar 4.66. Tingkat bagi hasil dari bank syariah selama 3 tahun atau 36 bulan memiliki perolehan tertinggi sebesar 54.27 dan yang terendah yaitu 47.69. tingkat profitabilitas bank syariah paling tinggi yaitu sebesar 44.47 dan terendah sebesar 19.41 dengan rata-rata profit sebesar 28.53.

Rata-rata likuiditas bank syariah yaitu sebesar 0.93 dengan nilai tertingginya yaitu 1.41 dan terendah 0.16.

15 4.1.2. Uji Asumsi Klasik

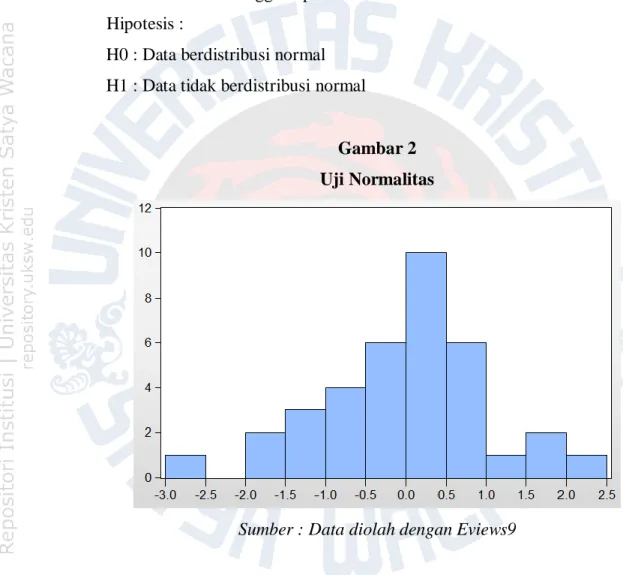

a. Uji Normalitas

Pengujian kenormalan model regresi dapat menggunakan metode Jarque-Bera. Jika probabilitas yang diperoleh lebih kecil dibandingkan tingkat alpha 0,05 (5%), maka H0 ditolak dan H1 diterima atau dapat dikatakan bahwa data tidak berdistribusi normal. Begitu pula sebaliknya, jika probabilitas yang diperoleh lebih besar dibandingkan tingkat alpha 0,05 (5%), maka H0 diterima dan H1 ditolak sehingga dapat dikatakan bahwa data berdistribusi normal.

Hipotesis :

H0 : Data berdistribusi normal H1 : Data tidak berdistribusi normal

Gambar 2 Uji Normalitas

Sumber : Data diolah dengan Eviews9

Dari hasil uji normalitas dengan menggunakan metode Jarque-Bera yang diolah dengan menggunakan Eviews9 diperoleh hasil probabilitas sebesar 0.565202. Hal itu menunjukkan bahwa probabilitas yang diperoleh diatas tingkat alpha 0,05 (5%) sehingga H0 diterima. Maka dari itu, disimpulkan bahwa dengan tingkat kepercayaan 95% data yang diperoleh terdistribusi secara normal.

16 b. Uji Multikolinearitas

Uji multikolinearitas dapat dikatakan tidak mengalami masalah jika nilai VIF (Variance Inflation Factors) yang dihasilkan kurang dari 5 (lima).

Sebaliknya, jika nilai VIF yang dihasilkan lebih besar dari 5 (lima) maka terjadi adanya multikolinearitas dan tidak lolos uji.

Tabel 3

Uji Multikolinearitas

Tk. Bagi Hasil Tk. Profitabilitas Tk. Likuiditas

VIF 1.083148 1.258032 1.197376

Sumber : Data diolah dengan Eviews9

Berdasarkan hasil pengujian diatas, dapat dilihat bahwa variabel tingkat bagi hasil, tingkat profitabilitas, dan tingkat likuiditas mempunyai nilai VIF <

5, sehingga dapat diartikan bahwa variabel tidak mengalami masalah atau bebas dari adanya multikolinearitas.

c. Uji Heteroskedastisitas

Keputusan terjadi atau tidaknya heteroskedastisitas pada model regresi linear adalah dengan melihat nilai probabilitas dari F-Statistic atau F hitungnya.

Apabila nilai probabilitas lebih besar dibandingkan dengan tingkat alpha 0,05 (5%), maka H0 diterima atau dapat diartikan bahwa tidak terjadi adanya heteroskedastisitas. Sedangkan apabila nilai probabilitas lebih kecil dibandingkan dengan tingkat alpha 0,05 (5%), maka H0 ditolak atau terjadi adanya heteroskedastisitas.

Pengujian heteroskedastisitas dalam penelitian ini menggunakan metode uji yang bernama Metode Glesjer yang diolah dengan Eviews9. Dari hasil uji glejser yang dilakukan, nilai F hitung yang ditemukan adalah sebesar 1.686580. Hal itu berarti F hitung dapat dikatakan memiliki nilai yang lebih besar dibandingkan dengan tingkat alpha 0,05 (5%). Sehingga dapat dikatakan bahwa H0 diterima dan tidak terjadi adanya heteroskedastisitas.

17 d. Uji Autokorelasi

Terjadinya autokorelasi dapat dilihat dari besarnya nilai F hitung dibandingkan dengan tingkat alpha 0,05 (5%). Jika nilai F hitung lebih besar dibandingkan tingkat alpha 0,05 (5%), maka dapat disimpulkan tidak terjadi autokorelasi. Sebaliknya, apabila nilai F hitung lebih kecil dibandingkan dengan tingkat alpha 0,05 (5%), maka terjadi adanya autokorelasi.

Tabel 4

Uji Autokorelasi dengan Metode Breusch-Godfrey Serial Correlation Breusch-Godfrey Serial Correlation LM Test

Prob. F (2,30) F-Statistic

0.0263 4.115781

Sumber : Data diolah dengan Eviews9

Dari hasil yang didapatkan dari pengujian diatas, ditemukan bahwa nilai F hitung adalah sebesar 4.115781 yang lebih besar dibandingkan tingkat alpha 0,05 (5%). Sehingga dapat dikatakan bahwa tidak terjadi adanya autokorelasi antar masing-masing variabel.

Dari keempat uji asumsi klasik yang dilakukan, semuanya terbukti telah terpenuhi. Dengan begitu, model yang digunakan tersebut layak digunakan untuk menjelaskan pengaruh antar variabel.

4.1.3. Uji Hipotesis

a. Uji Simultan (Uji F)

Uji F digunakan untuk mengetahui apakah variabel – variabel independen yang digunakan secara simultan atau bersama-sama berpengaruh signifikan terhadap variabel dependen. Agar variabel terbukti berpengaruh signifikan, nilai F hitung yang diperoleh harus lebih besar dibandingkan nilai F tabel. Selain itu, nilai probabilitas yang di dapat pun harus lebih kecil dibandingkan tingkat alpha 0,05 (5%).

18 Tabel 5 Uji Simultan F-hitung

(F-Statistic) 1.094544

F-tabel Df (n1) = 4 -1 = 3

2.901 Df (n2) = 36 – 4 = 32

Sumber : Data diolah dengan Eviews9

Dari hasil uji F diatas, dapat terlihat bahwa nilai F hitung yang sebesar 1.094544 lebih kecil dibandingkan dengan nilai F-Tabel sebesar 2.901 sehingga H0 diterima. Selain itu, nilai probabilitas yang diperoleh yaitu sebesar 0.365614 yang memiliki nilai lebih dari tingkat alpha 0,05 (5%), sehingga H0 diterima.

Kesimpulan yang dapat diambil dari penelitian ini adalah variabel tingkat bagi hasil, tingkat profitabilitas, dan tingkat likuiditas secara bersama-sama tidak berpengaruh signifikan terhadap jumlah simpanan Mudharabah.

b. Uji Parsial (Uji T)

Uji T digunakan untuk mengetahui apakah variabel – variabel independent yang digunakan secara parsial berpengaruh terhadap variabel dependen. Nilai T hitung yang diperoleh harus lebih kecil dibandingkan nilai T tabel, serta nilai probabilitasnya pun harus lebih kecil dibandingkan tingkat alpha 0,05 (5%).

Tabel 6 Uji Parsial

T-hitung

Variabel Independen Coefficient T-statistic Sig.

Tingkat Bagi Hasil (X1) -0.056969 -0.758342 0.4538 Tingkat Profitabilitas (X2) -0.505945 -1.518061 0.1388 Tingkat Likuiditas (X3) 0.005771 0.339275 0.7366

T-tabel

D.F (36 - 4) = 32 2.037

Sumber : Data diolah dengan Eviews9

19

Dari hasil uji T diatas, dapat terlihat bahwa nilai T hitung dari masing – masing variabel lebih kecil dibandingkan dengan nilai T-Tabel sebesar 2.037.

Selain itu, dari hasil yang diperoleh berdasarkan nilai signifikansi, ketiga variabel memiliki nilai signifikansi lebih dari tingkat alpha 0,05 (5%) yang menandakan bahwa H0 diterima.

Kesimpulan yang didapat adalah, sebagai berikut :

1. Tingkat bagi hasil secara parsial tidak berpengaruh signifikan terhadap jumlah simpanan mudharabah

2. Tingkat profitabilitas secara parsial tidak berpengaruh signifikan terhadap jumlah simpanan mudharabah

3. Tingkat likuiditas secara parsial tidak berpengaruh signifikan terhadap jumlah simpanan mudharabah

c. Uji Koefisien Determinasi (R2)

Koefisien determinasi digunakan untuk menjelaskan seberapa besar perubahan atau variasi suatu variabel bisa dijelaskan oleh perubahan atau variasi pada variabel yang lain. Nilai koefisiensi berkisar antara 0 dan 1. Jika hasil mendekati 0 (nol), maka kemampuan variabel-variabel independent dalam menjelaskan variabel amat terbatas. Tapi jika hasil mendekati angka 1 (satu), berarti variabel – variabel tersebut dapat memberikan semua informasi yang dibutuhkan untuk memprediksi variabel dependen.

Nilai koefisiensi yang diperoleh dari uji ini adalah sebesar 0.093064 yang hasilnya mendekati 0, sehingga dapat dikatakan bahwa kemampuan variabel – variabel independen yang digunakan di dalam penelitian ini sangatlah terbatas. Perlu adanya variabel – variabel lain yang dapat memberikan informasi lebih mengenai penelitian ini.

4.1.4. Uji Hipotesis Setelah Uji Time Lag

Dari penelitian yang telah dilakukan sebelumnya, ditemukan bahwa semua variabel independen yang dipergunakan tidak berpengaruh signifikan terhadap variabel dependen. Maka dari itu, perlu dilakukan adanya uji lag optimum agar penelitian ini dimungkinkan dapat memperoleh hasil yang lebih baik. Pengujian lag

20

optimum yang diterapkan disini berupa uji lag waktu (time lag). Berikut merupakan hasil didapatkan dalam pengujian penelitian dengan time lag.

a. Uji F Setelah Uji Time Lag

Tabel 7

Uji F Setelah Uji Time Lag

F-Statistic 3.307184

Prob F-Statistic 0.013753

Sumber : Data diolah dengan Eviews9

Dari hasil uji F setelah uji time lag yang dilakukan, dapat diketahui bahwa nilai F hitung yaitu sebesar 3.307184 lebih besar dibandingkan dengan nilai F-Tabel sebesar 2.901. Selain itu, nilai signifikansi memiliki nilai lebih kecil dari tingkat alpha 0,05 (5%) yaitu 0.013753, sehingga H0 ditolak.

Kesimpulannya adalah variabel tingkat bagi hasil, tingkat profitabilitas, dan tingkat likuiditas secara bersama-sama berpengaruh signifikan terhadap jumlah simpanan Mudharabah.

b. Uji T Setelah Uji Time Lag

Tabel 8

Uji T Setelah Uji Time Lag T-hitung

Variabel Independen Coefficient T-statistic Sig.

Tingkat Bagi Hasil (X1) 0.021892 0.237822 0.8138 Tingkat Profitabilitas (X2) -0.079598 -0.219932 0.8275 Tingkat Likuiditas (X3) 0.025678 -2.357702 0.0247

T-tabel

D.F (36 - 4) = 32 2.037

Sumber : Data diolah dengan Eviews9

Dari uji t yang dilakukan diatas, didapatkan hasil sebagai berikut : a. Variabel Tingkat Bagi Hasil terhadap Jumlah Simpanan Mudharabah

Nilai signifikansi dari variabel tingkat bagi hasil yaitu sebesar 0.8138 yang berarti lebih besar dibandingkan tingkat alpha 0,05 (5%). Selain itu

21

nilai T-hitung yang diperoleh yaitu sebesar 0.237822 lebih kecil dibandingkan dengan T-tabel sebesar 2.037, sehingga Ho diterima.

Kesimpulannya, tingkat bagi hasil secara parsial tidak berpengaruh signifikan terhadap jumlah simpanan mudharabah.

b. Variabel Tingkat Profitabilitas terhadap Jumlah Simpanan Mudharabah Nilai signifikansi dari variabel tingkat profitabilitas yaitu sebesar 0.8275 yang berarti lebih besar dibandingkan tingkat alpha 0,05 (5%). Selain itu nilai T-hitung yang diperoleh yaitu sebesar -0.219932 lebih kecil dibandingkan dengan T-tabel sebesar 2.037, sehingga Ho diterima.

Kesimpulannya, tingkat profitabilitas secara parsial tidak berpengaruh signifikan terhadap jumlah simpanan mudharabah.

c. Variabel Tingkat Likuiditas terhadap Jumlah Simpanan Mudharabah Nilai signifikansi dari variabel likuiditas yaitu sebesar 0.0247 yang berarti lebih kecil dibandingkan tingkat alpha 0,05 (5%). Selain itu nilai T- hitung yang diperoleh yaitu sebesar -2.357702 lebih besar dibandingkan dengan T-tabel sebesar 2.037, sehingga Ho ditolak. Kesimpulannya, tingkat likuiditas secara parsial berpengaruh positif signifikan terhadap jumlah simpanan mudharabah.

Dengan begitu, variabel yang secara parsial terbukti berpengaruh secara signifikan terhadap jumlah simpanan mudharabah hanyalah variabel tingkat likuiditas.

c. Koefisien Determinasi Setelah Uji Time Lag

Nilai koefisiensi yang diperoleh setelah uji time lag adalah sebesar 0.414754 yang hasilnya mendekati 0, sehingga dapat dikatakan bahwa kemampuan variabel – variabel independen yang digunakan di dalam penelitian ini sangatlah terbatas. Walau kemampuan variabelnya masih sangat terbatas, namun dengan adanya uji time lag nilai koefisiensinya lebih meningkat dibanding sebelumnya. Hal ini membuktikan bahwa variabel independen dan variabel dependen yang digunakan dapat berubah tergantung waktunya.

22 4.2. Pembahasan

4.2.1. Pengaruh Tingkat Bagi Hasil terhadap Jumlah Simpanan Mudharabah Hasil penelitian ini menunjukkan bahwa tingkat bagi hasil tidak memiliki pengaruh positif signifikan terhadap jumlah simpanan mudharabah.

Hal tersebut dapat dilihat dari hasil uji t time lag dimana tingkat bagi hasil mempunyai nilai t hitung sebesar 0.237822 dengan nilai signifikansi sebesar 0.8138 dimana lebih kecil dari t tabel 2.037 yang berarti hipotesis pertama ditolak.

Hal ini berbeda dengan penelitian yang dilakukan oleh Natalia et al (2014) yang menyatakan tingkat bagi hasil berpengaruh positif signifikan terhadap jumlah simpanan mudharabah. Sehingga dapat dinyatakan bahwa ada faktor lain selain tingkat bagi hasil yang dapat berpengaruh dengan jumlah simpanan mudharabah. Selain itu periode penelitian yang digunakan pun dapat berpengaruh dengan hasil dari penelitian ini.

4.2.2. Pengaruh Tingkat Profitabilitas terhadap Jumlah Simpanan Mudharabah Hasil penelitian ini menunjukkan bahwa tingkat profitabilitas tidak berpengaruh positif signifikan terhadap jumlah simpanan mudharabah. Hal tersebut dapat dilihat dari hasil uji t time lag dimana tingkat profitabilitas mempunyai nilai t hitung sebesar -0.219932 dengan nilai signifikansi sebesar 0.8275 dimana lebih kecil dari t tabel sebesar 2.037 yang berarti hipotesis kedua ditolak. Hal tersebut berarti tingkat profitabilitas yang berasal dari ROA tidak berpengaruh positif terhadap jumlah simpanan mudharabah.

4.2.3. Pengaruh Tingkat Likuiditas terhadap Jumlah Simpanan Mudharabah Hasil penelitian ini menunjukkan bahwa tingkat likuiditas berpengaruh positif signifikan terhadap jumlah simpanan mudharabah. Hal tersebut dapat dilihat dari hasil uji t time lag dimana tingkat profitabilitas mempunyai nilai t hitung sebesar -2.357702 dengan nilai signifikansi sebesar 0.0247 dimana lebih kecil dari t tabel sebesar 2.037 yang berarti hipotesis ketiga diterima. Hal ini sejalan dengan penelitian yang dilakukan oleh Atria (2012) yang menunjukkan bahwa tingkat likuiditas berpengaruh negatif signifikan terhadap jumlah simpanan mudharabah.

23

4.2.4. Pengaruh Tingkat Bagi Hasil, Tingkat Profitabilitas, dan Tingkat Likuiditas secara bersama-sama berpengaruh signifikan terhadap Jumlah Simpanan Mudharabah

Hasil penelitian ini menunjukkan bahwa tingkat bagi hasil, tingkat profitabilitas, dan tingkat likuiditas berpengaruh signifikan secara bersama- sama terhadap jumlah simpanan mudharabah. Hal tersebut dapat dilihat dari hasil uji F time lag dimana nilai F hitung sebesar 3.307184 dengan nilai signifikansi sebesar 0.013753 lebih besar dari F tabel sebesar 2.901 yang berarti hipotesis keempat diterima. Kesimpulannya adalah variabel tingkat bagi hasil, tingkat profitabilitas, dan tingkat likuiditas secara bersama-sama berpengaruh signifikan terhadap jumlah simpanan Mudharabah.

PENUTUP 5.1.Kesimpulan

Secara umum penelitian ini dilakukan untuk mengetahui bagaimana pengaruh antara tingkat bagi hasil deposito mudharabah, tingkat profitabilitas, dan tingkat likuiditas, baik secara simultan maupun parsial terhadap jumlah simpanan mudharabah pada bank syariah periode tahun 2016 – 2018.

Dari penelitian yang telah dilakukan baik secara simultan maupun parsial, ditemukan bahwa semua variabel independen dalam penelitian ini yaitu variabel tingkat bagi hasil, tingkat profitabilitas, dan tingkat likuiditas tidak memiliki pengaruh signifikan terhadap variabel dependen yang dipergunakan yaitu variabel jumlah simpanan mudharabah. Setelah mengetahui hasil tersebut, peneliti kemudian melakukan uji lag optimum agar penelitian yang dilakukan dimungkinkan dapat memperoleh hasil yang lebih baik. Pengujian lag yang diterapkan di penelitian ini yaitu berupa uji time lag (pengujian berdasarkan lag waktu).

Dari uji time lag secara simultan atau melalui uji F, ditemukan bahwa ketiga variabel independen yaitu variabel tingkat bagi hasil, tingkat profitabilitas, dan tingkat likuiditas jika dipergunakan secara bersama-sama, maka ketiganya akan berpengaruh signifikan terhadap jumlah simpanan Mudharabah pada bank syariah. Namun, jika variabel yang dipergunakan diuji secara parsial maka variabel yang berpengaruh secara signifikan terhadap jumlah simpanan mudharabah hanyalah variabel tingkat likuiditas saja. Hal tersebut dapat dilihat melalui hasil uji T setelah Uji Time Lag.

24 5.2.Implikasi Teoritis

Penelitian ini memiliki pengaruh yang berbeda jika dibandingkan dengan penelitian yang sudah ada sebelumnya, sehingga dapat menghasilkan keputusan yang berbeda pula.

Hasil dalam penelitian ini menunjukan bahwa variabel tingkat likuiditas dari bank syariah berpengaruh negatif signifikan terhadap jumlah simpanan mudharabah. Dengan demikian, hasil penelitian tersebut mendukung penelitian yang sebelumnya dilakukan oleh Atria (2012) bahwasanya tingkat likuiditas yang dihitung dengan FDR berpengaruh secara negatif signifikan terhadap simpanan mudharabah.

Secara teoritis, jika tingkat likuiditas berpengaruh negatif terhadap simpanan mudharabah maka akan terjadi adanya penurunan daya tarik konsumen untuk menabung di bank. Hal tersebut tentu akan membuat bank tersebut mengalami kerugian. Sedangkan untuk variabel tingkat bagi hasil dan juga variabel tingkat profitabilitas, walaupun tidak memiliki pengaruh signifikan terhadap jumlah simpanan mudharabah namun tetap harus diperhatikan agar terhindar dari risiko – risiko yang kurang menguntungkan. Sebisa mungkin bank syariah menjadikan tingkat llikuiditas sebagai faktor paling penting yang perlu dibenahi saat berhubungan dengan simpanan mudharabah.

5.3.Implikasi Terapan

Berdasarkan hasil penelitian yang telah ditemukan, penelitian ini menghasilkan temuan yang dapat berguna bagi bank – bank syariah dalam upaya perbaikan atau peningkatan sistem bank itu sendiri. Temuan tersebut diantaranya :

1. Dalam penelitian yang telah dilakukan, tingkat bagi hasil terbukti tidak memiliki pengaruh signifikan terhadap jumlah simpanan mudharabah. Namun, bank syariah tetap perlu mempertimbangkan kembali besar kecilnya tingkat bagi hasil itu sendiri.

Hal itu dikarenakan semakin besar tingkat bagi hasil yang diberikan, dorongan bagi nasabah untuk menyimpan dana di bank tersebut semakin besar. Dengan begitu, DBK yang disimpan di bank syariah pun akan semakin besar pula.

2. Pada hasil penelitian dengan menggunakan variabel tingkat profitabilitas, diketahui bahwa tingkat profitabilitas juga terbukti tidak memiliki pengaruh signifikan terhadap jumlah simpanan mudharabah. Dalam hal ini, profitabilitas bank syariah yang sudah ada juga perlu diperhatikan lagi. Profit yang tinggi akan mendorong rasa kepercayaan nasabah untuk menyimpan dana di bank tersebut.

3. Tingkat likuiditas terbukti berpengaruh negatif signifikan terhadap jumlah simpanan mudharabah. Perlu adanya pembenahan dari bank syariah agar terhindar dari risiko –

25

risiko. Salah satu cara yaitu dengan meningkatkan kepercayaan nasabah terhadap bank syariah dengan melakukan berbagai cara seperti melakukan promosi – promosi yang dapat dilakukan melalui berbagai media. Sebagai contoh, bank – bank syariah dapat membuat suatu acara tertentu yang dapat menonjolkan keunggulan dari bank tersebut.

Dapat pula memberikan undian – undian berhadiah bagi para nasabah bank syariah tersebut. Tak lupa juga bank syariah dapat membuat sosial media sebagai alat komunikasi bagi masyarakat dan pihak bank dalam proses promosi.

5.4.Keterbatasan Penelitian

Penelitian ini masih belum sempurna dan memiliki keterbatasan yang dapat dijadikan masukan bagi peneliti – peneliti selanjutnya untuk lebih mengembangkan dan menyempurnakan penelitian ini, sehingga dapat diperoleh hasil penelitian yang lebih akurat dan beragam. Keterbatasan penelitian dalam tugas akhir ini adalah pengaruh antara variabel – variabel independen terhadap variabel jumlah simpanan mudharabah masih cenderung sangat terbatas yaitu 0.42. Perlu adanya alternatif variabel lain yang diluar penelitian ini yang dapat lebih mempengaruhi variabel jumlah simpanan mudharabah.

5.5.Saran

Peneliti saat ini menyadari bahwa penelitian yang dilakukan saat ini masih memiliki banyak kekurangan. Maka dari itu, diharapkan untuk peneliti – peneliti selanjutnya agar dapat memperbaiki penelitian ini dalam berbagai hal seperti :

a. Periode penelitian yang digunakan dapat lebih diperpanjang atau dijadikan lebih terkini mengikuti perkembangan zaman. Hal tersebut dikarenakan pada tahun 2019 – 2021 terjadi berbagai macam aktivitas keuangan yang dapat mempengaruhi naik turun nya tingkat bagi hasil, tingkat likuiditas, dan tingkat profitabilitas yang dimungkinkan dapat mempengaruhi penelitian seiring bertambahnya waktu.

b. Memperluas penelitian dengan menambahkan variabel-variabel yang berasal dari faktor internal lain seperti Dana Pihak Ketiga (DPK), Capital Adequacy Ratio (CAR), dll.