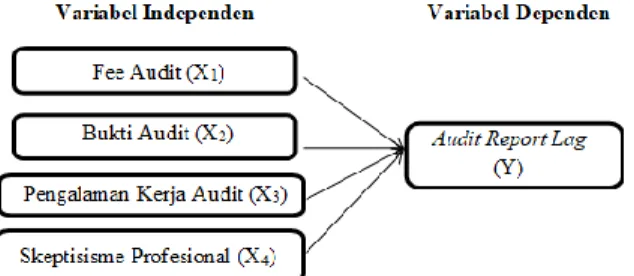

PENGARUH FEE AUDIT, BUKTI AUDIT, DAN AUDITOR ATTRIBUTES TERHADAP AUDIT REPORT LAG

Teks penuh

Gambar

Dokumen terkait

Berdasarkan hasil pengolahan data, diketahui bahwa secara simultan pengalaman auditor dan sikap profesional auditor terdapat pengaruh langsung secara signifikan

dalam penelitian ini diambil judul “Pengaruh Fee Audit, Time Budget Pressure, dan Kompleksitas Tugas terhadap Kualitas Audit dengan Pengalaman Auditor sebagai

meningkatkan kompetensinya dalam pengambilan keputusan.Tujuan penelitian ini adalah untuk menguji pengaruh etika auditor, pengalaman auditor, fee audit dan motivasi auditor

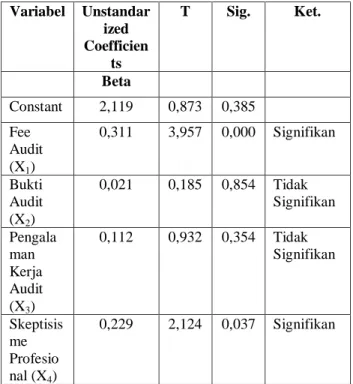

Variabel Fee audit diukur menggunakan kuesioner dengan lima pon skala likert, indikator yang digunakan untuk pengukur fee audit adalah besarnya fee audit yang diterima dalam

Engagement attributes yang terdiri dari empat indikator dapat diurutkan dari hasil yang sangat penting sampai tidak begitu penting sebagai faktor penentu audit fee adalah audit

Faktor eksternal yang dipergunakan pada riset ini dalam rangka memberikan bukti adanya pengaruh dari independensi, besaran fee audit, dan masa perikatan auditor terhadap

Penelitian ini bertujuan untuk menguji pengaruh sikap skeptisme profesional auditor, kompetensi bukti audit dan tekanan waktu secara bersama-sama terhadap pendeteksian

Penelitian ini bertujuan untuk meneliti pengaruh reputasi auditor, opini audit, audit report lag, dan audit fee terhadap voluntary CPA Firm switching pada