Prepared by : M. Mustafid A

PPh Badan

OVERVIEW PPh

Penghasilan

Non Obyek Pasal 4 (3)

Obyek Pasal 4 (1) Pengenaan PPh Dalam Tahun Berjalan

PPh Dipotong Pihak Lain Ps.21,22,23,15,4(2)

PPh Bayar Sendiri Ps.25

Final Tidak Final

Tidak Dipotong Tidak Bayar

Sendiri

Hitung Di SPT Tahunan

-Penentuan Pengh Netto -Penentuan Pengh Kena Pajak -Penghitungan PPh Terutang & PPh Kurang (Lebih) Bayar -Penghitungan PPh ps.25 tahun berikutnya Kredit Pajak

Lapor Di SPT Tahunan

Active Income Pekerjaan, Jasa

& Kegiatan

WP OP

PPh ps.21

WP Badan

PPh ps.23

Pasive Income Bunga,Dividen, Royalti,Sewa,

Undian

WP OP &

Badan

PPh ps.23 PPh

ps.4(2)

OVERVIEW PEMOTONGAN PPh

PENENTUAN PENGHASILAN NETO

Umum

• Pengh Bruto

•

-/-

• Biaya 3M (ps.6 (1))

Pegawai Tetap

ps.21 (3)

• Pengh Bruto

•

-/-

• By jabatan

• Iuran Pensiun

Pensiun Bulanan

ps. 21 (3)

• Pengh Bruto

•

-/-

• By Pensiun

Usaha / Pekerjaan

Bebas

• Pembukuan

• Pencatatan

-/-

Zakat & Sumbangan Keagamaan Wajib

Yg Dibayarkan Ke Lembaga Yg Dibentuk/Disahkan Pemerintah

PP No.60 Tahun 2010; PMK 245/PMK.03/2010; PER 6/PJ/2011 PER 33/PJ/2011 jo PER 15/PJ/2012 jo PER 11/PJ/2017

-Mendapatkan -Menagih -Memelihara

PENCATATAN PEMBUKUAN

suatu proses pencatatan yg dilakukan scr teratur utk mengumpulkan data & info keuangan yg meliputi harta, kewajiban, modal, penghasilan & biaya, serta jumlah harga perolehan & penyerahan barang/jasa, yg ditutup dgn menyusun lapkeu : neraca, &

laporan RL utk periode Tahun Pajak tsb.

ps.1 UU KUP

terdiri atas data yg dikumpulkan scr teratur ttg peredaran/penerimaan bruto dan/atau penghasilan bruto sbg dasar utk menghitung jumlah pajak yg terutang, termasuk

penghasilan yg bukan objek pajak dan/atau yg dikenai pajak yg bersifat final.

ps.28 (9) UU KUP

RL Komersial +/- Korfis Pengh Netto Peredaran Bruto x % Norma WP Wajib Pembukuan

-WP Badan -WP OP dgn Peredaran bruto ≥ Rp.4,8 M

WP Boleh Norma

-WP OP dgn Peredaran bruto < Rp.4,8 M

Ketentuan Pencatatan & Norma

-ps.14, PER17/PJ/2015, PER 4/PJ/2009 -pemberitahuan paling lambat 3 bln awal

tahun, jika tdk → dianggap pembukuan -3 kel wilayah norma

> 10 ibu kota Prop (BJDS2M3P2)

> ibu kota prop lain

> daerah lain

-penerapan sesuai wilayah & jenis usaha Ketentuan Pembukuan

-memperhatikan itikat baik &

mencerminkan keadaan sebenarnya -angka arab, huruf latif, bhs Indonesia,

Rupiah (Inggris & USD dgn izin) -taat asas (metode penyusutan dll) -akrual atau kas basis (kec utk penjualan,

HPP, penyusutan & amortisasi) -disimpan 10 tahun

Uraian RL Komersial

Koreksi Positif

Koreksi Negatif

RL Fiskal

Penjualan 10,000 10,000

HPP -4,000 -4,000

Laba Kotor 6,000 6,000

Biaya Usaha

-Biaya Penjualan -2,000 300 -1,700

-Biaya Umum Adm -1,000 500 -500

Laba Usaha 3,000 3,800

Pengh (Biaya) Lain 2,000 400 1,600

Laba Sebelum Bunga 5,000 5,400

Biaya Bunga 500 500

Laba Bersih Sebelum Pajak 4,500 800 400 4,900 Kompensasi Rugi -1,400 Koreksi + → Laba Tambah/Rugi Kurang Pengh Kena Pajak 3,500 Koreksi - → Laba Kurang/Rugi Tambah PPh Terutang 875

R E K O N S I L I A S I

F I S K A L

Koreksi Fiskal

-Penerapan standar akuntansi yg berbeda dgn peraturan pajak -Biaya yg tdk dapat dibebankan

-Penghasilan yg bukan oby pajak

-Penghasilan yg telah dikenakan PPh final

OVERVIEW BIAYA VS PENGHASILAN

Ps. 6 (1) : Deductible

Ps. 9 (1) : Non Deductible

Ps. 4 (1) : Oby-Taxable

Ps. 4 (3) : Non Oby-Non Taxable

Biaya Penghasilan

Kerugian Keuntungan

Deductible Taxable

Non Deductible Non Taxable Deductible Non Taxable Non Deductible Taxable

Gaji, Bunga, Sewa

Natura, Sumbangan

Natura/Sumbangan tertentu Dividen

BIAYA DEDUCTIBLE-Ps. 6 (1)

Besarnya Penghasilan Kena Pajak bagi WP dalam negeri & BUT, ditentukan berdasarkan penghasilan bruto dikurangi biaya utk

mendapatkan , menagih , & memelihara penghasilan, termasuk :

a. Biaya yg secara langsung/tdk langsung berkaitan dgn kegiatan usaha, antara lain : a.1. Biaya pembelian bahan a.2. Biaya berkenaan dgn pekerjaan atau jasa

termasuk upah, gaji, honorarium, bonus, gratifikasi, & tunjangan

yang diberikan dalam bentuk uang

a.3. Bunga, Sewa & Royalti

a.4. Biaya perjalanan

BIAYA DEDUCTIBLE-Ps. 6 (1)

a.5. Biaya pengolahan limbah a.6. Premi asuransi

-Premi Asuransi gedung perusahaan, mobil operasional perusahaan dll -Premi asuransi kesehatan, jiwa, kecelakaan pegawai

a.7. Biaya Promosi & Penjualan

yg diatur dgn PMKPMK 02/PMK.03/2010; SE 9/PJ/2010

bagian dari biaya penjualan yg dikeluarkan oleh WP dlm rangka memperkenalkan dan/atau menganjurkan pemakaian suatu produk baik langsung/tidak langsung utk mempertahankan dan/atau meningkatkan penjualan Periklanan

Pameran Produk Sampel Produk Sponsorship

a.8. Biaya administrasi a.9. Pajak, kecuali PPh

Entertainment SE 27/PJ.22/1986

SE 01/PJ.42/2002-PBB & BPHTB SE 02/PJ.42/2002-Pajak Daerah

BIAYA DEDUCTIBLE-Ps. 6 (1)

b. penyusutan atas pengeluaran utk memperoleh harta berwujud & amortisasi atas pengeluaran utk memperoleh hak & atas biaya lain yg mempunyai masa manfaat lebih dari 1 (satu) tahun sebagaimana dimaksud dlm Pasal 11 dan Pasal 11A

c. iuran kepada dana pensiun yg pendiriannya telah disahkan oleh Menkeu d. kerugian karena penjualan/pengalihan harta yg

dimiliki & digunakan dlm perusahaan/yg dimiliki untuk mendapatkan, menagih, & memelihara penghasilan

Harga Jual/Harga Wajar 1,000 Harga Perolehan/Nilai Buku 1,100

Rugi Penjualan Harta 100

Keuntungan penjualan/pengalihan harta → ps.4 (1)

Pengalihan harta yg dikenakan PPh final : -Tanah/Bangunan

-Investasi saham di bursa efek Harga Wajar → transaksi hub istimewa

Harta tdk utk usaha/3M → rugi non deductible

BIAYA DEDUCTIBLE-Ps. 6 (1)

e. Kerugian selisih kurs mata uang asing

Keuntungan & kerugian selisih kurs diakui sesuai SAK yg berlaku PSAK 10 ttg Pengaruh Perubahan Nilai Tukar

(ps.9 PP No.94 tahun 2010) Pembukuan awal

Realisasi Neraca Realisasi Neraca 20X1

20X2

= kurs a

= kurs b

= kurs c

= kurs d

= kurs e

a vs b a vs c c vs d c vs e

LABA RUGI SELISIH KURS

Laba selisih kurs → ps.4 ayat 1

f. biaya penelitian dan pengembangan perusahaan yang dilakukan di Indonesia

Biaya dalam jumlah yang wajar utk menemukan teknologi/sistem baru bagi pengembangan perusahaan. Misalnya : biaya utk pengembangan produksi (product development), serta biaya utk meningkatkan efisiensi perusahaan termasuk teknologi utk pengembangan proses (process technology)

BIAYA DEDUCTIBLE-Ps. 6 (1)

g. biaya bea siswa, magang, dan pelatihan

termasuk beasiswa kpd pelajar, mahasiswa & pihak lain

biaya latihan

Biaya utk memberikan latihan kepada karyawan, baik yg diselenggarakan oleh WP/yg diselenggarakan oleh pihak lain, baik dalam/di luar negeri

KMK 770/KMK.04/1990

biaya penyelenggaraan program pemagangan

Biaya utk penyelenggaraan pemagangan baik dlm rangka penerimaan tenaga baru (recruitment)/dlm rangka memenuhi anjuran Pemerintah untuk melaksanakan program pemagangan

biaya pemberian beasiswa

Biaya yg dikeluarkan WP utk memberikan tugas belajar kpd karyawan &

calon karyawan yg diikat dgn kontrak kerja dgn WP pada semua jenjang pendidikan di bidang pendidikan umum, kejuruan & profesional di dalam/luar negeri

BIAYA DEDUCTIBLE-Ps. 6 (1)

h. Piutang yg nyata2 tdk dapat ditagih,

dgn syarat1. telah dibebankan sbg biaya dlm lap RL komersial;

2. WP harus menyerahkan daftar piutang yg tdk dapat ditagih kpd DJP;

dan

3. telah diserahkan perkara penagihannya kpd Pengadilan Negeri atau instansi pemerintah yg menangani piutang negara;

atau

adanya perjanjian tertulis mengenai penghapusan piutang/pembebasan utang antara kreditur & debitur yg bersangkutan;atau

telah dipublikasikan dlm penerbitan umum/khusus;atau

adanya pengakuan dari debitur bahwa utangnya telah dihapuskan utk jml utang tertentu 4. Syarat pada angka 3 tdk berlaku utk penghapusan piutang tak tertagih debitur kecil yg dimaksud ps. 4 ayat (1) huruf k

PMK 105/PMK.03/2009 PMK 57/PMK.03/2010 PMK 207/PMK.010/2015 WP Pembukuan

→

→

Nama, NPWP, alamat, plafond, piutang yg dihapus. NPWP tdk berlaku utk

plafond s.d Rp.50 jt

→ FC penyerahan perkara ke PN/Instansi

→ FC perjanjian yg dilegalisir notaris

→ FC bukti publikasi penerbitan umum skala nasional atau penerbitan khusus asosiasi

→ Surat pengakuan debitur yg disetujui kreditur

→ Debitur kecil : piutang ≤ Rp.100 jt dari kredit kecil kebijakan BI (KUK, KUT dll)

→ Debitur kecil lain : piutang ≤ Rp.5 jt

BIAYA DEDUCTIBLE-Ps. 6 (1)

i. sumbangan dlm rangka penanggulangan bencana nasional j. sumbangan dlm rangka litbang yg dilakukan di Indonesia k. biaya pembangunan infrastuktur sosial l. Sumbangan fasilitas pendidikan m. sumbangan dlm rangka pembinaan olahraga

Syarat :

1. WP mempunyai pengh neto fiskal berdasarkan SPT Tahunan PPh Tahun Pajak sebelumnya 2. pemberian sumbangan dan/atau biaya tdk menyebabkan rugi pada Tahun Pajak

sumbangan diberikan 3. didukung oleh bukti yang sah dan 4. lembaga yg menerima sumbangan dan/atau biaya memiliki NPWP, kecuali badan yg

dikecualikan sebagai subjek pajak PP No.93 & PMK 76/PMK.03/2011

-Lembaga penerima sumbangan -sumbangan uang atau barang

-nilai barang (harga perolehan/Nilai buku/HPP) -Prosedur pemberi & penerima

-Max sumbangan : 5% x Pengh Neto fiskal tahun sebelumnya -sumbangan ke pihak hub istimewa → non deductible

BIAYA NON DEDUCTIBLE-Ps. 9 (1)

a. pembagian laba dgn nama & dlm bentuk apapun seperti dividen, termasuk dividen yg dibayarkan oleh perusahaan asuransi kpd

pemegang polis, & pembagian SHU koperasi

b. biaya yg dibebankan/dikeluarkan utk kepentingan pribadi

pemegang saham, sekutu, atau anggota

f. jumlah yg melebihi kewajaran yg dibayarkan kpd pemegang saham/kpd pihak yg mempunyai hubungan istimewa sbg imbalan sehubungan dgn pekerjaan yg dilakukan -pembagian laba merupakan bagian dari penghasilan WP badan

yg akan dikenai PPh -bagian laba dibebankan ke Laba Ditahan

Termasuk dividen

- pemberian saham bonus tanpa setoran - pembayaran likuidasi > modal disetor

- biaya perush utk pribadi pemegang saham - imbalan bunga > kewajaran kpd pemegang

saham

Tdk termasuk dividen :

- Saham bonus dari kapitalisasi agio saham

- Saham bonus dari kapitalisasi surplus revaluasi aset tetap

BIAYA NON DEDUCTIBLE-Ps. 9 (1)

c. pembentukan/pemupukan dana cadangan, kecuali : 1. cadangan piutang tak tertagih utk usaha bank & badan usaha lain yg menyalurkan kredit, sewa guna usaha dgn hak opsi,

perusahaan pembiayaan konsumen, & perusahaan anjak piutang;

2. cadangan utk usaha asuransi termasuk cadangan bantuan sosial yg dibentuk oleh BPJS;

3. cadangan penjaminan utk Lembaga Penjamin Simpanan;

4. cadangan biaya reklamasi utk usaha pertambangan;

5. cadangan biaya penanaman kembali utk usaha kehutanan; &

6. cadangan biaya penutupan & pemeliharaan tempat pembuangan limbah industri utk usaha pengolahan limbah industri D

E D U C T I B L E

PMK 81/PMK.03/2009 jo PMK 219/PMK.011/2012

SE 97/PJ/2011

BIAYA NON DEDUCTIBLE-Ps. 9 (1)

d. premi asuransi kesehatan / kecelakaan / jiwa / dwiguna, & asuransi bea siswa, yg dibayar oleh WP orang pribadi, kecuali jika dibayar oleh pemberi kerja & premi tersebut dihitung sbg penghasilan bagi WP yg bersangkutan

e. penggantian/imbalan sehubungan dgn pekerjaan/jasa yg diberikan dlm bentuk natura & kenikmatan, kecuali :

-penyediaan makanan dan minuman bagi seluruh pegawai, serta -penggantian atau imbalan dalam bentuk natura dan kenikmatan di daerah tertentu, dan -yang berkaitan dengan pelaksanaan

pekerjaan yang ditetapkan dgn PMK 83/PMK.03/2009

& PER 51/PJ/2009

→

→

→

-berkaitan dgn pelaksanaan pekerjaan -di tempat kerja/kupon utk peg dinas luar -daerah terpencil

-pakaian keselamatan kerja, seragam satpam, antar jemput pegawai dll

BIAYA NON DEDUCTIBLE-Ps. 9 (1)

g. harta yg dihibahkan, bantuan/sumbangan &

warisan, yg dimaksud dlm Pasal 4 ayat (3.a) &

(3.b), kecuali :

sumbangan yg dimaksud dlm Pasal 6 ayat (1) huruf i s.d. huruf m serta

zakat atau sumbangan keagamaan yg sifatnya wajib bagi pemeluk agama yg diakui di Indonesia, yg ketentuannya diatur dengan

PP No.60 Tahun 2010; PMK 245/PMK.03/2010; PER 6/PJ/2011

yg diterima oleh badan amil zakat/lembaga amil

zakat/lembaga keagamaan yg dibentuk atau disahkan oleh

pemerintah

PER 33/PJ/2011 jo PER 15/PJ/2012 jo PER 11/PJ/2017

h. Pajak Penghasilan

PPh yg terutang bagi WP ybs

BIAYA NON DEDUCTIBLE-Ps. 9 (1)

i. biaya yg dibebankan/dikeluarkan utk kepentingan pribadi WP atau orang yg menjadi tanggungannya

j. gaji yg dibayarkan kpd anggota persekutuan, firma, atau perseroan komanditer yg modalnya tidak terbagi atas saham

CV Bag Laba Anggota CV

Non Oby Pajak Laba CV

Oby Pajak

Satu kesatuan

Biaya Gaji → Bag Laba/Prive : Non Deductible

k. sanksi administrasi berupa bunga, denda, & kenaikan

serta sanksi pidana berupa denda yg berkenaan dgn

pelaksanaan perundang-undangan di bidang perpajakan.

BIAYA NON DEDUCTIBLE-Ps.13 PP No.94 Tahun 2010

PPh yg ditanggung

Pemberi Penghasilan

Biaya 3M

Penghasilan yg bukan Obyek

Penghasilan yg Dikenakan PPh Final Penghasilan yg Dikenakan PPh

berdasarkan Norma (ps.14 & ps.15)

→ Non Deductible bagi penanggung

KAPITALISASI BIAYA-Ps. 9 ayat 2

Pengeluaran utk 3M penghasilan yg mempunyai masa manfaat lebih dari 1 (satu) tahun tdk dibolehkan utk dibebankan sekaligus, melainkan dibebankan melalui penyusutan (ps.11)

atau amortisasi (ps.11A)

biaya yg dikeluarkan dlm rangka memperoleh harta, seperti bea masuk, biaya pengangkutan & biaya pemasangan-penjelasan ps.10 ayat 1 PPN Masukan yg tdk dpt dikreditkan & dpt dibiayakan, jika berhubungan dgn perolehan harta berwujud dan/atau harta tidak berwujud ,harus dikapitalisasi &

dibebankan melalui penyusutan atau amortisasi-ps.10 PP No.94 tahun 2010 BPHTB atas tanah yg dimiliki/digunakan utk 3M penghasilan, dpt dikurangkan sbg biaya melalui amortisasi hak atas tanah sepanjang dpt diamortisasi sesuai ps.11A

BPHTB atas bangunan yg dimiliki/digunakan utk 3M penghasilan, dpt dikurangkan sbg biaya melalui penyusutan-SE 01/PJ.42/2002 Biaya bunga & overhead pembangunan bangunan yg timbul selama konstruksi harus dikapitalisir ke dlm harga perolehan bangunan & dibebankan melalui penyusutan-SE 22/PJ.42/1999 Beberapa penerapan

Hak-hak atas tanah yg pertama kali harus dikapitalisasi ke dlm nilai perolehan tanah-penjelasan ps.11

Apabila penghasilan bruto setelah pengurangan sesuai ps.6 ayat 1 didapat kerugian, kerugian tersebut dikompensasikan dengan penghasilan mulai tahun pajak berikutnya berturut-turut sampai

dengan 5 (lima) tahun

KOMPENSASI RUGI-Ps. 6 (2)

2010 : (10.000) 10.000 2011 : (5.000)

2012 : 1.500 (1.500) 8.500 2013 : 2.200 (2.200)

6.300 2014 : 3.000 (3.000)

3.300 2015 : 2.750 (2.750)

550 2016 : 3.000

5.000

(3.000) 2.000

1 2

3 4 5

1 2

3 4 5

PENILAIAN HARTA-Ps. 10

Harga beli & biaya yg dikeluarkan dlm rangka memperoleh harta, seperti bea masuk, biaya angkut & biaya pasang

Harga Perolehan

Harga Jual Beli / Pengalihan

Harga seharusnya diterima/dibayar

(Harga pasar)

Harga sesungguhnya diterima/dibayar

PT. A

Harga Jual 1,000 Nilai Buku 1,100

Rugi -100

PT.B

Nilai Mesin 1.000

PT.A Jual Mesin ke PT. B. Harga Jual Rp.1.000; Harga Pasar Rp.1.200 PT. A

Harga Pasar 1,200 Nilai Buku 1,100

Laba 100

PT.B

Nilai Mesin 1.200 Penggantian

Asuransi

Penarikan VS

Nilai Buku = LABA (RUGI)

PENILAIAN HARTA-Ps. 10

Harga seharusnya diterima/dibayar (Harga pasar)

Terima Cash → -Laba tambah -Rugi kurang Bayar Cash → -Laba kurang -Rugi tambah PT.A : Mesin A PT.B : Mesin B

Nilai Buku 1,000 Nilai Buku 1,150 Harga Pasar 1,100 Harga Pasar 1,110 Nilai Mesin B 1,110Nilai Mesin A 1,100

Laba 110Rugi -50

Likuidasi,Penggabungan,Peleburan, Pemekaran,Pemecahan,Penggabungan Usaha

PT.A PT.B PT.A

PT.A PT.B PT.C

PT.A PT.A PT.B

Penggabungan

Peleburan

Pemekaran

Harga seharusnya diterima/dibayar (Harga pasar)

PT.A

+

PT.B=

PT.C Nilai Buku 1,000 2,000Harga Pasar 1,100

+

2,200 Nilai Harta 3,300Laba 100 200

Penggunaan nilai buku dgn izin Menkeu -PMK 43/PMK.03/2008; PER 28/PJ/2008

PENILAIAN HARTA-Ps. 10

Warisan

Non taxable ps.4 ayat 3.b

Hibah & Sumbangan

Non taxable dgn syarat ps.4 ayat 3.a

Memenuhi Tdk memenuhi Nilai Buku Harga Pasar Bagi Penerima

Bagi Pemberi Non deductible-ps.9 ayat 1.g

Harta sbg setoran modal

Non Taxable ps.4 ayat 3.c

Harga Pasar Bagi Penerima

&

PT.A : Mesin A

Nilai Buku 25,000 Harga Pasar 40,000

Sbg Setoran Modal PT.B Nilai Saham 20,000

PT.A

Nilai Investasi 40,000 Nilai Buku 25,000

Laba 15,000

PT.B

Modal Saham 20,000 Agio Saham 20,000

40,000

PENILAIAN HARTA-Ps. 10 Persediaan

FIFO LIFO AVERAGE

Pembelian Pembelian Pembelian

-Tgl 1 1 2,600 -Tgl 1 1 2,600 -Tgl 1 1 2,600 -Tgl 10 1 2,750 -Tgl 10 1 2,750 -Tgl 10 1 2,750 -Tgl 15 1 2,800 -Tgl 15 1 2,800 -Tgl 15 1 2,800 Penjualan 1 3,000 Penjualan 1 3,000 Penjualan 1 3,000 Persediaan 2 5,550 Persediaan 2 5,350 Persediaan 2 5,433

LABA RUGI LABA RUGI LABA RUGI

Penjualan 3,000 Penjualan 3,000 Penjualan 3,000

HPP -2,600 HPP -2,800 HPP -2,717

Laba Kotor 400 Laba Kotor 200 Laba Kotor 283

PENILAIAN HARTA-Ps.10

Keuntungan pengalihan harta kpd pemegang saham, sekutu, anggota yg diperoleh perseroan, persekutuan & badan lain-

Taxable ps.4 ayat 1.dHarga pengalihan : harga pasar

PT. A jual mobil ke pemegang saham. NB Rp.50 jt; harga jual Rp.60 jt; harga pasar Rp.65 jt PT. A

Harga Pasar 65,000 Nilai Buku 50,000

Laba 15,000

Pemegang Saham

Harga Pasar 65,000 Harga Beli 60,000

Laba 5,000

Pengalihan harta kpd pegawai-

ps.3 PP No.94 tahun 2010Harga pengalihan : harga pasar

PT. A

Harga Pasar 65,000 Nilai Buku 50,000

Laba 15,000

Pegawai

Nilai Mobil 60,000

PENYUSUTAN-Ps.11

atas pengeluaran utk pembelian, pendirian, penambahan, perbaikan, atau perubahan harta berwujud (kecuali tanah yg berstatus hak milik, hak guna bangunan, hak guna usaha, & hak pakai), yg dimiliki & digunakan utk 3M penghasilan yg mempunyai

masa manfaat > 1 tahun

Kelompok Harta

Masa Manfaat

Garis Lurus

Saldo Menurun Non Bangunan

-Kelompok 1 4 thn 25% 50%

-Kelompok 2 8 thn 12,5% 25%

-Kelompok 3 16 thn 6,25% 12,5%

-Kelompok 4 20 thn 5% 10%

Bangunan

-Permanen 20 thn 5% -

-Tidak Permanen 10 thn 10% - Dasar

Penyusutan Harga

Perolehan

Nilai Buku Awal

Kelompok masa manfaat PMK 96/PMK.03/2009

Penyusutan mulai pada bulan perolehan atau bulan selesai dikerjakan Penyusutan mulai pada bulan

digunakan atau bulan menghasilkan, dgn ijin DJP (PER 10/PJ/2014) Penetapan masa manfaat

PER 20/PJ/2014

Di akhir masa manfaat, disusutkan sekaligus → tdk ada

nilai residu Diatur penyusutan industri

tertentu

AMORTISASI-Ps.11A

atas pengeluaran utk memperoleh harta tak berwujud &

pengeluaran lain (termasuk biaya perpanjangan hak guna bangunan, hak guna usaha, hak pakai, goodwill, biaya pendirian, perluasan modal & pra operasi), yg dimiliki & digunakan utk 3M penghasilan yg

mempunyai masa manfaat > 1 tahun

Kelompok Harta

Masa Manfaat

Garis Lurus

Saldo Menurun -Kelompok 1 4 thn 25% 50%

-Kelompok 2 8 thn 12,5% 25%

-Kelompok 3 16 thn 6,25% 12,5%

-Kelompok 4 20 thn 5% 10%

Dasar Amortisasi

Harga Perolehan

Nilai Buku Awal

Kelompok masa manfaat → gunakan masa manfaat terdekat Amortisasi mulai pada bulan pengeluaran Di akhir masa manfaat,

diamortisasi sekaligus Diatur amortisasi industri / harta tertentu

Hak Penambangan Metode Satuan Produksi Migas Realisasi Produksi

Est Total Produksi Non Migas

HPH dll Selain Migas : Max 20%

Nilai hak tambang migas Rp.500 M Estimasi produksi 100 jt barrel Realisasi produksi thn-I 25 jt barrel

25 jt/100 jt x Rp.500 M

25%

PASAL 17 ayat 1 & 2a

PASAL 31E

PP 46 TAHUN 2013

PASAL 17 ayat 2b

-ayat 1 huruf b : Tarif pajak yg diterapkan atas Penghasilan Kena Pajak bagi WP badan dalam negeri & bentuk usaha tetap adalah sebesar 28%

-ayat 2a : Tarif sesuai pada ayat 1 huruf b menjadi 25% yg mulai berlaku sejak tahun pajak 2010 WP badan dalam negeri dgn peredaran bruto s.d. Rp.50 M mendapat fasilitas berupa pengurangan tarif sebesar 50% dari tarif sesuai Pasal 17 ayat 1 huruf b &

ayat 2a, yg dikenakan atas Penghasilan Kena Pajak dari bagian peredaran bruto s.d. Rp.4,8 M PPh final 1% dari peredaran bruto bagi WP orang pribadi/WP badan (tdk termasuk

bentuk usaha tetap) & menerima penghasilan dari usaha, tdk termasuk penghasilan dari jasa pekerjaan bebas, dgn peredaran bruto ≤ Rp4,8 M dlm 1 Tahun Pajak WP badan dalam negeri yg berbentuk perseroan terbuka yg paling sedikit 40%

dari jumlah seluruh saham yg disetor diperdagangkan di bursa efek di Indonesia

& memenuhi syarat lain dpt memperoleh tarif sebesar 5% lebih rendah daripada tarif pada ayat 1 huruf b & ayat 2a yg diatur dgn PP No.77 tahun 2013 jo PP No.56 tahun 2015

TARIF PPh

PENERAPAN PASAL 31E

WP badan dalam negeri dgn peredaran bruto s.d. Rp.50 M mendapat fasilitas pengurangan tarif sebesar 50% dari tarif Pasal 17 ayat 1 huruf b & ayat 2a, yg dikenakan atas Penghasilan Kena Pajak dari bagian peredaran bruto s.d. Rp.4,8 M Peredaran bruto : Semua penghasilan yg diterima/diperoleh dari kegiatan usaha & dari luar kegiatan usaha, setelah dikurangi retur & pengurangan penjualan serta potongan tunai dlm tahun pajak bersangkutan, sebelum dikurangi biaya utk 3M penghasilan baik

yg berasal dari Indonesia maupun dari luar Indonesia, meliputi : Penghasilan yg dikenai PPh final, tidak final & yg bukan obyek PPh

→

s.d. 4,8 M→

s.d. 50 MPeredaran Bruto-SPT 1771-I

-Peredaran Usaha 1.a 25,000,000,000 -Penghasilan Dari Luar Usaha 1.e 4,000,000,000 -Penghasilan Luar Negeri 2 1,000,000,000 30,000,000,000 Penghasilan Kena Pajak-SPT 1771

-Penghasilan Kena Pajak 3 3,000,000,000

→

30 M3 M

X

Tdk dpt diskon

X = Rp.4,8 M x Pengh Kena Pajak = Rp.480 jt Peredaran Bruto

dpt diskon Tdk dpt

diskon

PPh Terutang-SPT 1771

-Rp.480 jt x 25% x 50% 60,000,000

-Rp.2.520 jt x 25% 630,000,000

4.c 690,000,000 Dpt diskon

sebagian

-Dpt diskon semua -PP 46 (sejak 1/7/13)

Peredaran Bruto

Pengh Kena Pajak

Imbalan Cash vs Natura/Kenikmatan

Pasal 4 (1)-Taxable

a. Penggantian/imbalan berkenaan dgn pekerjaan/jasa yg diterima/diperoleh termasuk gaji, upah, tunjangan, honorarium, komisi, bonus, gratifikasi, uang pensiun, atau imbalan dlm bentuk lain, kecuali ditentukan lain dlm UU ini

Pasal 4 (3)-Non Taxable

d. Imbalan sehubungan dgn pekerjaan atau jasa dalam bentuk natura dan atau kenikmatan yg diberikan WP atau Pemerintah, kecuali yg diberikan oleh

-bukan WP -WP yg dikenakan PPh final - WP yg menggunakan norma khusus (deemed

profit)-ps.15

Pemberi Penerima

Imbalan Cash Natura

Deductible Non Deductible

Taxable Non Taxable

Komersial Korfis Fiskal Penjualan 1,000 1,000

Biaya2 (600) (600)

Natura (50) 50 0

Laba 350 400

WP Final Komersial Korfis Fiskal Penjualan 1,000 -1,000 0

Biaya2 (600) 600 0

Natura (50) 50 0

Laba 350 0

Natura o/ WP final dll Non Deductible Taxable Penyediaan makan dll Deductible Non Taxable

Penyediaan makan dll

o/ WP final dll Non Deductible Taxable

Pensiun vs Asuransi

Pasal 4 (1)-Taxable

a. Penggantian/imbalan berkenaan dgn pekerjaan/jasa yg diterima/diperoleh termasuk …., uang pensiun, atau imbalan dlm bentuk lain, kecuali ditentukan lain dlm UU ini

Pasal 4 (3)-Non Taxable

e. pembayaran dari perusahaan asuransi kpd orang pribadi sehub dengan asuransi kesehatan,

kecelakaan, jiwa, dwiguna, & bea siswa Pengh Bruto Sebulan :

-Gaji dll Rp6,912,250

-Premi Asuransi dibyr Perush Rp500,000 -Iuran Pensiun dibyr Perush Rp200,000 Rp7,412,250 Pengurangan :

-By Jabatan -Rp370,613

-Premi Asuransi dibyr Pegawai -Rp200,000 -Iuran Pensiun dibyr Pegawai -Rp100,000 -Rp470,613 Pengh Neto Sebulan Rp6,941,638

PPh ps.21 Sebulan Rp122,079

Dana Pensiun

Investasi tertentu

Perush

Asuransi Investasi

Iuran=non oby Investasi Hasil=non oby Uang Pensiun=oby

Premi=oby Investasi

Hasil=oby Klaim Asuransi=non oby

Pasal 4 (3)-Non Taxable

g. iuran yang diterima/diperoleh dana pensiun yg pendiriannya telah disahkan Menkeu, baik yg dibayar oleh pemberi kerja maupun pegawai h. Penghasilan dari modal yg ditanamkan oleh dana pensiun pada huruf g, dalam bidang-bidang tertentu yang ditetapkan dengan PMK

Hubungan Istimewa (Kepemilikan)-Ps.18 ayat 4.a

HUBUNGAN KEPEMILIKAN

WP mempunyai penyertaan modal langsung atau tidak langsung paling rendah 25% pada WP lain;

hubungan antara WP dgn penyertaan paling rendah 25% pada dua Wajib Pajak atau lebih; atau hubungan antara dua WP atau lebih yang disebut terakhir

PT A

atau

Tn A

PT B PT C PT D

50% 50%

25%

A & B Hub Langsung B & C Hub Langsung A & C Hub Tdk Langsung

A & D Hub Langsung

B,C & D Hub karena A

Hubungan Istimewa (Penguasaan)-Ps.18 ayat 4.b

HUBUNGAN PENGUASAAN

WP menguasai Wajib Pajak lainnya atau dua atau lebih WP berada di bawah penguasaan yg sama baik langsung maupun tdk langsung

PT X

Tn A DIrektur

Tn B Direktur

Tn C Komisaris

PT Y

Tn C Direktur

Tn F Direktur

Tn B Komisaris

PT Z

Tn B Jr Direktur

Tn G Direktur

Tn E Komisaris

PT.X & PT.Y ada hub penguasaan manajemen secara langsung karena Tn.B

& Tn.C

PT. X/PT.Y & PT.Z ada hub penguasaan manajemen secara langsung karena Tn.B

& Tn.B Jr hubungan penguasaan manajemen hanya terjadi antara entitas yg

pengurusnya sama/memiliki hubungan keluarga. Sedangkan antara pengurus dlm entitas tersebut tdk memilki hubungan penguasaan

Hubungan Istimewa (Keluarga)-Ps.18 ayat 4.c

HUBUNGAN KELUARGA

Terdapat hubungan keluarga baik sedarah maupun semenda dalam garis keturunan lurus dan/atau ke samping satu derajat

Ortu Mertua

Anak Anak

Tiri

WP Isteri

Kakak

Adik Ipar

Seme nd

Sedaraha Semenda

Usaha Kehutanan, Perkebunan Tanaman Keras &

Peternakan –

PMK 249/PMK.03/2008 jo PMK 126/PMK.011/2012Kehutanan

Usaha yg tanamannya/ternaknya dpt berproduksi berkali2 & baru menghasilkan setelah ditanam/dipelihara > 1 tahun

Kel 1

x

Harga Perolehan

Pengeluaran utk memperoleh harta termasuk biaya pembelian bibit, biaya utk membesarkan &

memelihara bibit, tetapi tdk termasuk biaya tenaga kerja

Perkebunan

Tanaman Keras Peternakan

Harta :

Meliputi tanaman kehutanan

Harta :

Termasuk tanaman rempah

& penyegar

Harta :

Meliputi ternak, termasuk ternak pejantan

Kel 4 Kel 4

GARIS LURUS

TANAMAN INDUSTRI & TERNAK – Sekali Produksi

Ps.11 PP No.94 Tahun 2010

Tanaman Indutri

Biaya pengembangan/Pemeliharaan yg berumur > 1 tahun & hanya 1 kali memberikan hasil, dikapitalisasi selama periode pengembangan/pemeliharaan &merupakan bagian dari HPP pada saat dijual

Ternak

SOFTWARE KOMPUTER- KEP 316/PJ/2002

Software Umum

program yg dpt digunakan oleh pengguna umum utk memproses berbagai pekerjaan dgn komputer

Software Khusus

program yg dirancang khusus utk otomatisasi sistem administrasi,

pekerjaan atau usaha tertentu, seperti di bidang perbankan, RS dll

Amortisasi Kel 1 Nilai Buku

Up Grade Amortisasi Kel 1

Manfaat penuh

Beban Sekaligus

Mulai bulan perolehan/upgrade

Perlakuan PPh :

Cadangan/Penghapusan Piutang

BANK UMUM KONVENSIONAL

1. Besarnya cadangan piutang tak tertagih untuk bank umum yg melaksanakan kegiatan usaha secara konvensional ditetapkan sbb

a. 1% dari piutang dengan kualitas yg digolongkan lancar, tidak termasuk Sertifikat Bank Indonesia dan Surat Utang Negara;

b. 5% dari piutang dengan kualitas yg digolongkan dalam perhatian khusus setelah dikurangi nilai agunan;

c. 15% dari piutang dengan kualitas yg digolongkan kurang lancar setelah dikurangi dengan nilai agunan;

d. 50% dari piutang dengan kualitas yg digolongkan diragukan setelah dikurangi dengan nilai agunan;

dan

e. 100% dari piutang dengan kualitas yng digolongkan macetsetelah dikurangi dengan nilai agunan 2. Besarnya nilai agunan yang dapat diperhitungkan sebagai pengurang pada cadangan paling tinggi

adalah :

a. 100% dari nilai agunan yang bersifat likuid; dan

b. 75% dari nilai agunan lainnya atau sebesar nilai yang ditetapkan perusahaan penilai.

3. Jumlah piutang yang digunakan sebagai dasar untuk membentuk dana cadangan adalah pokok pinjaman yang diberikan oleh bank umum yang melaksanakan kegiatan usaha secara konvensional.

4. Kerugian yang berasal dari piutang yang nyata-nyata tidak dapat ditagih dibebankan pada perkiraan cadangan piutang tak tertagih.

5. Dalam hal jumlah cadangan piutang tak tertagih seluruhnya atau sebagian tidak dipakai untuk menutup kerugian, jumlah kelebihan cadangan tersebut diperhitungkan sebagai penghasilan.

6. Dalam hal jumlah cadangan piutang tak tertagih dipakai untuk menutup kerugian namun tidak mencukupi, jumlah kekurangan cadangan tersebut diperhitungkan sebagai kerugian

ILUSTRASI 1-Penghapusan memenuhi syarat…(a)

2015

Pokok

Kredit Agunan 75% Agunan Setelah Agunan Cadangan

a b c=b*75% d=a-c e f=d*e

Lancar 5.600.000 - - 5.600.000 1% 56.000

Dalam Perhatian Khusus 98.000 72.000 54.000 44.000 5% 2.200

Kurang Lancar 7.000 2.400 1.800 5.200 15% 780

Diragukan 28.000 16.200 12.150 15.850 50% 7.925

Macet 158.000 75.000 56.250 101.750 100% 101.750

Total 5.891.000 165.600 124.200 5.766.800 - 168.655

Akt Fiskal Korfis

Saldo Awal Cadangan 0

Pinjaman Yg Dihapuskan 0

Cadangan Tidak terpakai 0

Pembentukan Cadangan Tahun Berjalan 168.655 168.655

Saldo Akhir Cadangan 168.655 168.655

168.655 168.655 -

Asumsi : Cadangan akuntansi = fiskal

ILUSTRASI 1-Penghapusan memenuhi syarat…(b)

2016 Pokok Kredit Agunan 75% Agunan Setelah Agunan Cadangan

a b c=b*75% d=a-c e f=d*e

Lancar 6.700.000 - - 6.700.000 1% 67.000

Dalam Perhatian Khusus 91.000 36.000 27.000 64.000 5% 3.200

Kurang Lancar 9.800 3.400 2.550 7.250 15% 1.088

Diragukan 12.800 5.000 3.750 9.050 50% 4.525

Macet 212.000 56.000 42.000 170.000 100% 170.000

Total 7.025.600 100.400 75.300 6.950.300 - 245.813

Akt Fiskal Korfis

Saldo Awal Cadangan 168.655

Pinjaman Yg Dihapuskan -75.000

Cadangan Tidak terpakai 93.655 -93.655

Pembentukan Cadangan Tahun Berjalan 152.158 152.158

Saldo Akhir Cadangan 245.813 245.813

152.158 152.158 -

ILUSTRASI 1-Penghapusan memenuhi syarat…(c)

2017 Pokok Kredit Agunan 75% Agunan Setelah Agunan Cadangan

a b c=b*75% d=a-c e f=d*e

Lancar 7.000.000 - - 7.000.000 1% 70.000

Dalam Perhatian Khusus 100.000 40.000 30.000 70.000 5% 3.500

Kurang Lancar 10.000 3.500 2.625 7.375 15% 1.106

Diragukan 13.000 5.000 3.750 9.250 50% 4.625

Macet 220.000 60.000 45.000 175.000 100% 175.000

Total 7.343.000 108.500 81.375 7.261.625 - 254.231

Akt Fiskal Korfis

Saldo Awal Cadangan 245.813

Pinjaman Yg Dihapuskan -250.000

Kekurangan Cadangan -4.188 4.188

Pembentukan Cadangan Tahun Berjalan 258.419 258.419

Saldo Akhir Cadangan 254.231 254.231

258.419 258.419 -

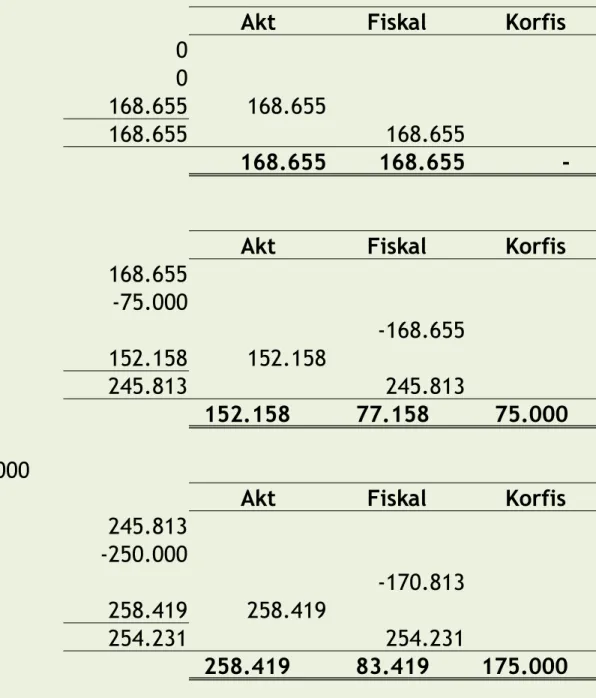

Ilustrasi 2-Hapus Buku vs Hapus Tagih

2015 Akt Fiskal Korfis

Saldo Awal Cadangan 0

Pinjaman Yg Dihapuskan 0

Pembentukan Cadangan Tahun Berjalan 168.655 168.655

Saldo Akhir Cadangan 168.655 168.655

168.655 168.655 - Hapus Buku : 75.000; Hapus Tagih : 0

2016 Akt Fiskal Korfis

Saldo Awal Cadangan 168.655

Pinjaman Yg Dihapuskan -75.000

Cadangan Tidak terpakai -168.655

Pembentukan Cadangan Tahun Berjalan 152.158 152.158

Saldo Akhir Cadangan 245.813 245.813

152.158 77.158 75.000 Hapus Buku : 250.000; Hapus Tagih : 75.000

2017 Akt Fiskal Korfis

Saldo Awal Cadangan 245.813

Pinjaman Yg Dihapuskan -250.000

Cadangan Tidak terpakai -170.813

Pembentukan Cadangan Tahun Berjalan 258.419 258.419

Saldo Akhir Cadangan 254.231 254.231

258.419 83.419 175.000