PENGARUH INFLASI, KURS DAN SUKU BUNGA BI TERHADAP

HARGA SAHAM PERUSAHAAN KELOMPOK INDUSTRI

REAL ESTATE AND PROPERTY YANG GO PUBLIC

DAN LISTED PADA BURSA EFEK INDONESIA

( PERIODE 2008 SAMPAI DENGAN 2012 )

SKRIPSI

Diajukan Untuk Memenuhi Sebagai Per syaratan Untuk Memperoleh Gelar Sarjana Administr asi Bisnis Pada FISIP UPN “Veteran” J awa Timur

Oleh:

EMY RASETYANI

NPM 1042010009

YAYASAN KESEJ AHTERAAN PENDIDIKAN DAN PERUMAHAN UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” J AWA TIMUR

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK PROGRAM STUDI ILMU ADMINISTRASI BISNIS

PENGARUH INFLASI, KURS DAN SUKU BUNGA BI TERHADAP HARGA SAHAM PERUSAHAAN KELOMPOK INDUSTRI

REAL ESTATE AND PROPERTY YANG GO PUBLIC DAN LISTED PADA BURSA EFEK INDONESIA

PERIODE 2008 SAMPAI DENGAN 2012

Oleh

EMY RASETYANI 1042010009

Telah Dipertahankan Dihadapkan dan Diterima oleh Tim Penguji Skripsi J ur usan Ilmu Administr asi Bisnis, Fakultas Ilmu Sosial dan Ilmu Politik

KATA PENGANTAR

Dengan mengucapkan puji syukur kehadirat Allah SWT, yang telah

memberikan rahmat, taufik dan hidayah-Nya kepada penulis sehingga dapat

menyelesaikan penyusunan skripsi ini yang berjudul “Pengar uh Inlasi, Kur s dan

Suku Bunga BI Ter hadap Har ga Saha m Per usahaan Kelompok Industr i Real

Estate And Property yang Go Public da n Listed Pa da Bur sa Efek Indonesia

Per iode 2008 Sampai Dengan 2012”. Penulisan skripsi ini merupakan salah satu

kewajiban bagi mahasiswa Univeersitas Pembangunan Nasional “Veteran” Jawa

Timur, khususnya Fakultas Ilmu Sosial dan Ilmu Politik dalam rangka memenuhi

tugas akademik guna melengkapi sebagian syarat untuk menempuh ujian skripsi.

Hasil penulisan skripsi ini bukanlah kemampuan dari penulis semata, namun

terwujud karena bantuan dan bimbingan dari Bapak RY. Rusdianto, S.Sos, M.Si

sebagai dosen pembimbing. Selain itu, penulis juga ingin mengucapkan terima kasih

kepada berbagai pihak yang telah membantu dalam penyelesaian skripsi ini :

1. Ibu Dra. Ec. Hj. Suparwati, M.Si sebagai dekan Fakultas Ilmu Sosial dan Ilmu

Politik Universitas Pembangunan Nasional “Veteran” Jawa Timur.

2. Ibu Dra. Lia Nirawati, M.Si selaku ketua program studi Ilmu Administrasi

Bisnis Fakultas Ilmu Sosial Dan Ilmu Politik Universitas Pembangunan

3. Ibu Dra. Siti Ning Farida, M.Si selaku sekretaris Program Studi Ilmu

Administrasi Bisnis Fakultas Ilmu Sosial Dan Ilmu Politik Universitas

Pembangunan Nasional “Veteran” Jawa Timur.

4. Kedua orang tua yang selalu memberi dukungan dan semangat kepada penulis

dalam menyelesaikan skripsi ini.

5. Seluruh teman – teman penulis yang selalu memberi dukungan dan semangat

kepada penulis dalam menyelesaikan skripsi ini.

Semoga segala bantuan dan kebaikan yang telah diberikan tersebut dapat

memberi limpahan berkat dari Allah SWT. Penulis menyadari dengan segala

kerendahan hati bahwa penulisan skripsi ini masih jauh dari sempurna dan banyak

kekurangan. Oleh karena itu segala kritik dan saran yang bersifat membangun

senantiasa penulis harapkan demi kesempurnaan skripsi ini.

Harapan penulis, semoga dengan terselesainya skripsi ini dapat berguna dan

bermanfaat bagi semua pihak. Amin.

Surabaya, Desember 2013

DAFTAR ISI

HALAMAN J UDUL i

LEMBAR PERSETUJ UAN ii

LEMBAR PENGESAHAN iii

KATA PENGANTAR iv

DAFTAR ISI vi

DAFTAR TABEL xi

DAFTAR GAMBAR xiii

ABSTRAKSI xiv

BAB I : PENDAHULUAN 1

1.1. Latar Belakang Masalah 1

1.2. Perumusan Masalah 7

1.3 Tujuan Penelitian 7

1.4 Manfaat Penelitian 8

BAB I : TINJ AUAN PUSTAKA 9

2.1 Penelitian Terdahulu 9

2.2 Tinjauan Teori 10

2.2.3 Investasi 12

2.1.2.1 Pengertian Investasi 12

2.1.2.2 Tujuan Investasi 14

2.2.4 Pasar Modal 15

2.2.4.1 Pengertian Pasar Modal 15

2.1.4.2 Jenis-Jenis Pasar Modal 18

2.1.4.3 Fungsi Pasar Modal 20

2.1.4.4 Para Pelaku Pasar Modal 21

2.2.5 Saham 22

2.2.5.1 Pengertian Saham 22

2.2.5.2 Berbagai Nilai Dari Saham 26

2.2.6 Harga Saham 28

2.2.6.1 Pengertian Harga Saham 28

2.2.6.2 Jenis Harga Saham 28

2.2.6.3 Analisis Saham 32

2.2.5 Inflasi 35

2.2.5 Kurs (Nilai Tukar) 38

2.2.5 Suku Bunga 40

2.4 Hipotesis 44

BAB III : METODE PENELITIAN 45

3.1 Definisi Operasional dan Pengukuran Variabel 45

3.2 Teknik Penentuan Populasi Dan Sampel 47

3.2.1 Populasi 47

3.2.2 Sampel 47

3.3 Teknik Pengumpulan Data 49

3.3.1 Jenis Data 49

3.3.2 Metode Pengumpulan Data 49

3.3.3 Sumber Data 49

3.4 Teknik Analisis Dan Uji Hipotesis 50

3.4.1 Uji Analisis 50

3.4.2 Uji Asumsi Klasik 51

3.4.3 Uji Hipotesis 54

3.4.3.1 Uji F 54

3.4.3.2 Uji t 56

BAB IV : HASIL DAN PEMBAHASAN 58

4.1.1 Sejarah Pasar Modal 58

4.1.2 Sejarah Umum Bursa Efek Indonesia 59

4.1.3 Gambaran Umum Mengenai Perusahaan Real Estate and Property 60

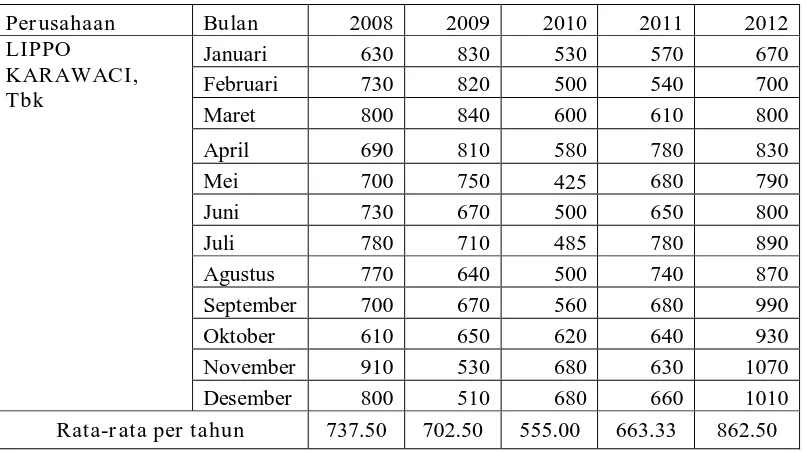

4.1.3.1 Sejarah Umum Lippo Karawaci, Tbk 60

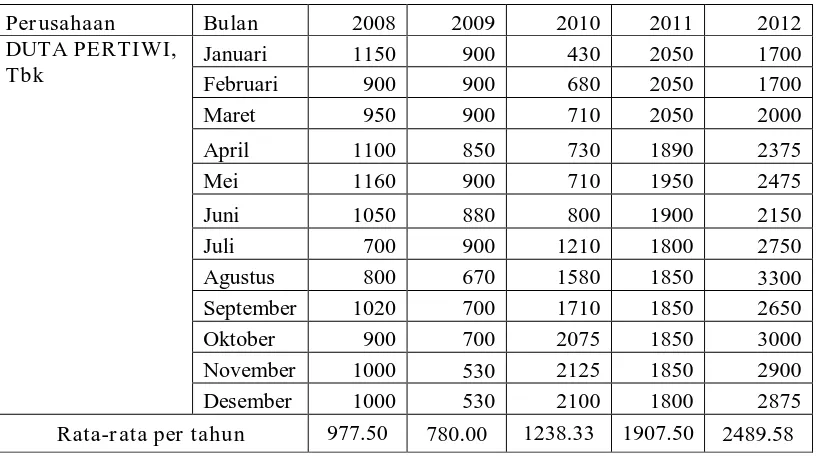

4.1.3.2 Sejarah Umum Duta Pertiwi, Tbk 62

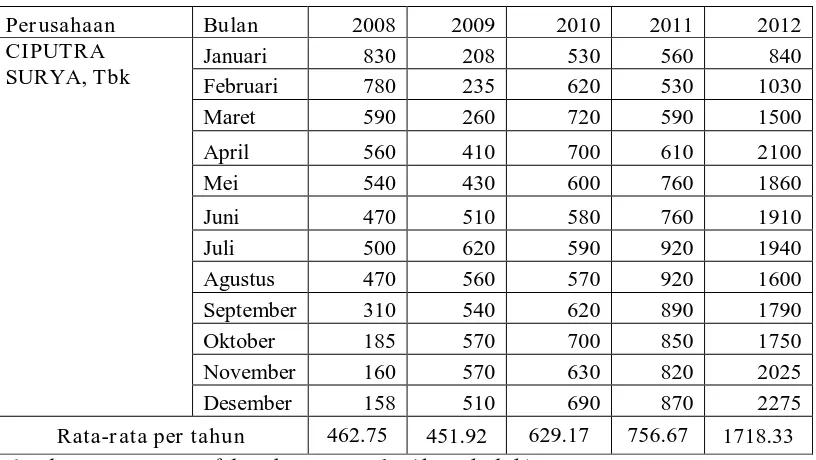

4.1.3.3 Sejarah Umum Ciputra Surya, Tbk 63

4.1.3.4 Sejarah Umum Duta Anggada Realty, Tbk 64

4.1.3.5 Sejarah Umum Summarecon Agung, Tbk 65

4.1.3.6 Sejarah Umum Surya Semesta Internusa, Tbk 67

4.1.3.7 Sejarah Umum Lippo Cikarang, Tbk 68

4.1.3.8 Sejarah Umum Pembangunan Jaya Ancol, Tbk 69

4.1.3.9 Sejarah Umum Indonesia Prima Property, Tbk 72

4.1.3.10 Sejarah Umum Gowa Makasar Tourism Development, Tbk 73

4.1.3.11 Sejarah Umum Ciputra Property, Tbk 74

4.1.3.12 Sejarah Umum Intiland Development, Tbk 75

4.1.3.13 Sejarah Umum Metro Realty, Tbk 76

4.1.3.14 Sejarah Umum Plaza Indonesia Realty, Tbk 77

4.1.3.15 Sejarah Umum Roda Vivatex, Tbk 78

4.2.1 Analisis Statistik Deskriptif 78

4.3 Analisis Statistik Inferensial 99

4.3.1 Uji Asumsi Klasik 99

4.3.2 Analisis Regresi Linier Berganda 106

4.4 Pembahasan 117

4.4.1 Uji Simultan 117

4.4.2 Uji Parsial 117

4.4.2.1 Inflasi (X1) 117

4.4.2.2 Kurs (X2) 118

4.4.2.3 Suku Bunga (X3) 119

4.4.3 Variabel Dominan 120

BAB V : KESIMPULAN DAN SARAN 121

5.1 Kesimpulan 121

5.2 Saran 122

LAMPIRAN

ABSTRAKSI

EMY RASETYANI, PENGARUH INFLASI, KURS DAN SUKU BUNGA BI TERHADAP HARGA SAHAM PERUSAHAAN KELOMPOK INDUSTRI

REAL ESTATE AND PROPERTY YANG GO PUBLIC DAN LISTED PADA

BURSA EFEK INDONESIA PERIODE 2008 SAMPAI DENGAN 2012. Kebutuhan informasi mengenai harga saham bagi investor semakin meningkat, hal ini disebabkan investor ingin mengurangi kerugian. Penelitian ini akan menggunakan analisis ekonomi makro untuk mengetahui inflasi, kurs, dan suku bunga berpengaruh secara simultan dan secara parsial terhadap harga saham.

Populasi dalam penelitian ini adalah seluruh perusahaan kelompok industri

real estate and property yang go public dan listed di Bursa Efek Indonesia

periode 2008 – 2012. Sedangkan sampel yang diambil sebagai obyek penelitian yaitu sebanyak 15 (lima belas) perusahaan, dengan menggunakan teknik

purposive sampling. Penelitian ini menggunakan data sekunder yang diperoleh

dari PT Bursa Efek Indonesia ( BEI ), untuk data internal perusahaan yaitu harga saham perusahaan kelompok industri real estate and property yang go public dan

listed di Bursa Efek Indonesia periode 2008 – 2010. Sedangkan untuk variabel

inflasi, kurs, dan suku bunga diperoleh melalui situs resmi Bank Indonesia ( BI ) periode 2008 – 2012.

Data analisis menggunakan metode regresi linear berganda dan untuk uji hipotesis menggunakan uji F sebagai uji simultan serta uji t sebagai uji parsial terhadap variabel penelitian.

Hasil penelitian menunjukan bahwa variabel inflasi, kurs, dan suku bunga berpengaruh secara simultan terhadap harga saham. Pada pengujian secara parsial diperoleh hasil, variabel inflasi tidak berpengaruh secara signifikan terhadap harga saham. Sedangkan variabel kurs dan suku bunga berpengaruh signifikan terhadap harga saham.

BAB I

PENDAHULUAN

1.1Lata r Belakang Masalah

Pasar modal memiliki peran penting bagi perekonomian suatu negara karena

pasar modal menjalankan dua fungsi, yaitu pertama sebagai sarana bagi pendanaan

usaha atau sebagai sarana bagi perusahaan untuk mendapatkan dana dari masyarakat

pemodal atau investor. Dana yang diperoleh dari pasar modal dapat digunakan untuk

pengembangan usaha, ekspansi, penambahan modal kerja dan lain-lain. Kedua, pasar

modal menjadi sarana bagi masyarakat untuk berinvestasi pada instrumen keuangan

seperti saham, obligasi, reksa dana, dan lain-lain. Dengan demikian, masyarakat dapat

menempatkan dana yang dimilikinya sesuai dengan karakteristik keuntungan dan

risiko masing-masing instrumen keuangan.

Perusahaan atau bentuk usaha apapun sudah dapat dipastikan bertujuan untuk

mencari keuntungan guna menjaga keberlangsungan perusahaan dan menjaga

existensinya baik dalam usaha menghadapi pesaingnya maupun untuk memperluas

usaha sehingga dapat memperkuat posisi perusahaan di pasar. Dalam

mempertahankan eksistensinya, perusahaan perlu melakukan pengelolaan sumber

daya yang dimiliki oleh perusahaan secara efektif dan efisien.

Harga saham di bursa tidak selamanya tetap, adakalanya meningkat dan bisa

2

terjadinya fluktuasi harga saham tersebut menjadikan bursa efek menarik bagi

beberapa kalangan pemodal (investor). Di sisi lain, kenaikan dan penurunan harga

saham bisa terjadi karena faktor fundamental, psikologis, maupun eksternal.

Terdapat beberapa faktor makro yang mempengaruhi aktifitas investasi saham

di BEI, diantaranya adalah tingkat inflasi, tingkat suku bunga BI dan nilai kurs valuta

asing, dan lainnya. Tingginya tingkat inflasi dapat menurunkan daya beli masyarakat

dan juga meningkatnya harga faktor produksi. Hal itu biasanya akan berdampak pada

anggapan pesimis mengenai prospek perusahaan yang menghasilkan barang atau jasa

yang terkena dampak inflasi sehingga dapat mempengaruhi penawaran harga saham

perusahaan tersebut dan pada akhirnya berakibat pada pergerakan indeks harga saham

di Bursa Efek Indonesia.

Tingkat suku bunga BI juga merupakan salah satu variabel yang dapat

mempengaruhi harga saham. Secara umum, mekanismenya adalah bahwa suku bunga

BI bisa mempengaruhi suku bunga deposito yang merupakan salah satu alternatif

bagi investor untuk mengambil keputusan dalam menanamkan modalnya. Jika suku

bunga BI yang ditetapkan meningkat, investor akan mendapatkan hasil yang lebih

besar atas suku bunga deposito yang ditanamkan sehingga investor akan cenderung

untuk mendepositkan modalnya dibandingkan menginvestasikan dalam saham. Hal

ini mengakibatkan investasi di pasar modal akan turun dan pada akhirnya berakibat

3

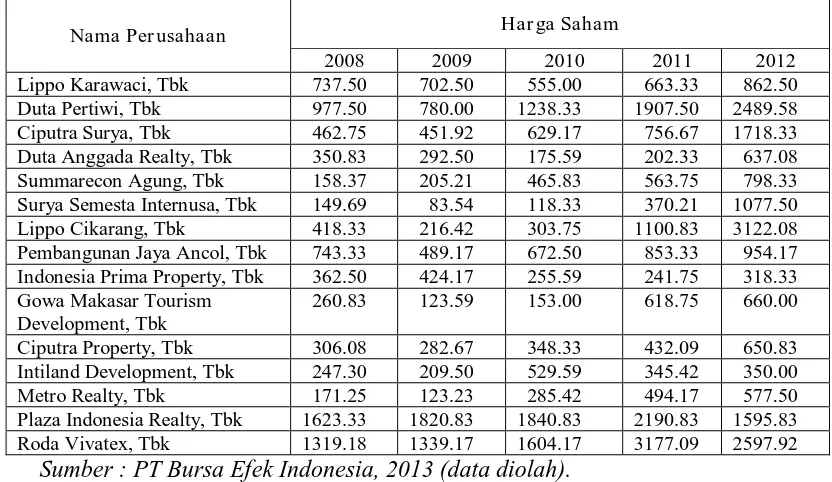

perusahaan real estate and property yang go public dan listing di Bursa Efek

Indonesia yang mempunyai saham tahunan diatas Rp. 300 :

Tabel 1.1

Rata – r ata ha rga saham tahunan Per usahaan Real Estate And Property Per iode 2008 sampa i dengan 2012

Nama Per usahaan Ha rga Saha m Plaza Indonesia Realty, Tbk 1623.33 1820.83 1840.83 2190.83 1595.83 Roda Vivatex, Tbk 1319.18 1339.17 1604.17 3177.09 2597.92 Rata – Rata 552.58 502.96 611.69 927.87 1227.33 Sumber : PT Bursa Efek Indonesia, 2013.

Dari table yang disajikan tersebut dapat dilihat harga saham rata – rata dari 5

tahun terakhir mengalami perubahan, pada saat tahun 2009 mengalami penurunan

sebesar 49.62 namun pada tahun – tahun berikutnya mengalami peningkatan secara

drastis.

Dalam penelitian ini menggunakan beberapa variabel yaitu inflasi, kurs, dan

4

variabel terikat. Berikut daftar inflasi, kurs dan suku bunga dari tahun 2008 sampai

tahun 2012 :

pertama: pada inflasi 5 tahun terakhir mengalami penurunan pada tahun 2009 sekitar

5.34%, sedangkan pada tahun 2010 dan 2011 mengalami peningkatan dan pada tahun

2012 mengalami penurunan kembali. Kedua; tingkat kurs pada tahun 2009

mengalami peningkatan setelah itu tahun 2010 dan 2011 mengalami penurunan

hingga pada tahun 2012 mengalami peningkatan kembali. Ketiga; suku bunga BI

selama 5 tahun terakhir mengalami fluktuasi dari tahun pertama hingga tahun – tahun

berikutnya.

Inflasi dimaksudkan adalah suatu keadaan dimana senatiasa meningkatnya

harga – harga pada umumnya, atau suatu keadaan dimana senantiasa turunnya nilai

mata uang karena meningkatnya jumlah uang yang beredar tidak diimbangi dengan

peningkatan persediaan barang. Tingkat inflasi dapat berpengaruh positif maupun

5

Tingkat inflasi yang tinggi biasanya dikaitkan dengan kondisi ekonomi yang

terlalu panas (overheated). Artinya, kondisi ekonomi mengalamai permintaan atas

produk yang melebihi kapasitas penawaran produknya, sehingga harga-harga

cenderung mengalami kenaikkan. Inflasi yang terlalu tinggi juga menyebabkan

penurunan daya beli uang (purchasing power of money). Disamping itu, inflasi yang

tinggi juga bisa mengurangi tingkat pendapatan riil yang diperoleh investor dari

investasinya.

Kurs merupakan variabel makro ekonomi yang turut mempengaruhi

volatilitas harga saham. Depresiasi mata uang domestik akan meningkatkan volume

ekspor. Bila permintaan pasar internasional cukup elastis hal ini akan meningkatkan

cash flow perusahaan domestik, yang kemudian meningkatkan harga saham.

Sebaliknya, jika emiten membeli produk dalam negeri, dan memiliki hutang dalam

bentuk dollar maka harga sahamnya akan turun. Depresiasi kurs akan menaikkan

harga saham dalam perekonomian yang mengalami inflasi.

Secara teori, tingkat bunga dan harga saham memiliki hubungan yang negatif

(Tandelilin, 2001). Tingkat bunga yang terlalu tinggi akan mempengaruhi nilai

sekarang (present value) aliran kas perusahaan, sehingga kesempatan-kesempatan

investasi yang ada tidak akan menarik lagi. Tingkat bunga yang tinggi juga konsumsi

menyebabkan perekonomian bertumbuh, dan meningkatkan skala omset penjualan

perusahaan, karena masyarakat yang bersifat konsumtif. Dengan meningkatnya omset

6

menyebabkan harga saham perusahaan tersebut juga meningkat. Peningkatan

keuntungan menyebabkan harga saham perusahaan tersebut juga meningkat.

Sektor properti sebagai salah satu sektor yang penting di Indonesia. Sektor

properti merupakan indikator penting untuk menganalisis kesehatan ekonomi suatu

negara. Industri properti juga merupakan sektor yang pertama memberi sinyal jatuh

atau sedang bangunnya perekonomian sebuah negara (Santoso, 2005).

Meningkatnya pertumbuhan properti di Indonesia diindikasi dengan

banyaknya masyarakat yang menginvestasikan modalnya di industri properti.

Penyebabnya adalah supply tanah bersifat tetap sedangkan demand akan selalu besar

seiring pertambahan penduduk. Selain itu, harga tanah bersifat rigid, artinya penentu

harga bukanlah pasar tetapi orang yang menguasai tanah (Rachbini 1997).

Dalam penelitian ini, akan membahas harga saham perusahaan kelompok

industri real estate and propety yang go public di bursa efek Indonesia pada tahun

2008 – 2012. Dipilihnya perusahaan kelompok industri real estate and property

sebagai sampel dikarenakan perusahaan tersebut mempunyai persaingan bisnis yang

kuat, dengan permintaan pasar yang semakin meningkat.

Berdasarkan uraian dan permasalahan diatas maka dalam penelitian ini akan

menganalisis mengenai “Pengar uh Infla si, Kur s dan Suku Bunga BI Ter ha dap

Ha rga Saham Per usahaan Kelompok Industr i Real Estate And Property yang Go

Public da n Listed pada Bur sa Efek Indonesia Per iode 2008 Sampai Dengan

7

1.2Per umusa n Ma salah

Berdasarkan pada latar belakang masalah yang telah dikemukakan, perumusan

masalah yang akan dibahas dalam penelitian ini adalah :

1. Apakah secara simultan variabel inflasi, kurs, dan suku bunga Bank Indonesia

berpengaruh terhadap harga saham perusahaan kelompok industri real estate

and property yang go public di Bursa Efek Indonesia (BEI) ?

2. Apakah secara parsial variabel inflasi, kurs, dan suku bunga Bank Indonesia

berpengaruh terhadap harga saham perusahaan kelompok industri real estate

and property yang go public di Bursa Efek Indonesia (BEI) ?

3. Variabel manakah yang paling dominan pengaruhnya terhadap harga saham

perusahaan kelompok industri real estate and property yang go public di

Bursa Efek Indonesia (BEI)

1.3Tujuan Penelitian

Adapun tujuan penelitian ini adalah sebagai berikut :

1. Untuk mengetahui dan menganalisis pengaruh variabel inflasi, kurs dan suku

bunga Bank Indonesia secara simultan (bersama-sama) terhadap harga saham

perusahaan kelompok industri industri real estate and property yang go public

di Bursa Efek Indonesia (BEI).

2. Untuk mengetahui dan menganalisis pengaruh variabel inflasi, kurs dan suku

8

kelompok industri industri real estate and property yang go public di Bursa

Efek Indonesia (BEI).

3. Untuk mengetahui dan menganalisis variabel manakah yang paling dominan

pengaruhnya terhadap harga saham perusahaan kelompok industri real estate

and property yang go public dan listed di Bursa Efek Indonesia (BEI).

1.4Ma nfa at Penelitian

1. Sebagai referensi bagi investor dalam menanamkan modalnya pada

perusahaan-perusahaan khususnya kelompok industri real estate and property di Indonesia

dengan melihat dari sudut pandang ekonomi makro.

2. Sebagai referensi bagi peneliti yang tertarik untuk meneliti tentang pasar modal di

BAB II

TINJ AUAN PUSTAKA

2.1 Penelitian Terdahulu

Sugeng Raharjo (2010) melakukan penelitian mengenai pengaruh inflasi, nilai kurs rupiah dan tingkat suku bunga terhadap harga saham di Bursa Efek Indonesia (BEI). Hasil penelitian menunjukan bahwa tingkat inflasi berpengaruh secara signifikan terhadap harga saham dan nilai tukar rupiah terhadap dollar tidak berpengaruh secara positif dan signifikan terhadap harga saham, sedangkan suku bunga BI tidak berpengaruh signifikan terhadap harga saham.

10

berpengaruh negatif dan signifikan terhadap indeks harga saham sektor property dan real estate.

Penelitian yang sekarang penulis lakukan yaitu tentang pengaruh inflasi, kurs, suku bunga BI terhadap harga saham perusahaan kelompok industi real

estate and property yang go public dan listed di Bursa Efek Indonesia periode

2008 - 2012 dengan variabel terikat ( Y ) harga saham dan tiga variabel bebas yaitu inflasi ( X1), kurs ( X2 ), dan suku bunga Bank Indonesia ( X3 ).

2.2 Tinjauan Teori

2.2.1 Manajemen Keuangan

Menurut Husnan ( 2004 : 4 ) manajemen keuangan merupakan semua kegiatan yang menyangkut kegiatan perencanaan , analisis dan pengendalian kegiatan keuangan. Orang yang melaksanakan kegiatan tersebut sering disebut manajer keuangan.

11

Manajemen keuangan dapat didefinisikan dari tugas dan tanggung jawab manajer keuangan. Tugas pokok manajemen keuangan antara lain meliputi keputusan tentang investasi, pembiayaan kegiatan usaha dan pembagian deviden suatu perusahaan, dengan demikian tugas manajer keuangan adalah merencanakan untuk memaksimumkan nilai perusahaan. Kegiatan penting lainnya yang harus dilakukan manajer keuangan menyangkut empat aspek yaitu:

1. Manajer keuangan harus bekerja sama dengan para manajer lainnya yang

bertanggung jawab atas perencanaan umum perusahaan.

2. Manajer keuangan harus memusatkan perhatian pada berbagai keputusan investasi dan pembiayaan, serta segala hal yang berkaitan dengannya.

3. Manajer keuangan harus bekerjasama dengan para manajer diperusahaan agar perusahaan dapat beroperasi seefisien mungkin.

4. Manajer keuangan harus mampu menghubungkan perusahaan dengan pasar keuangan, dimana perusahaan dapat memperoleh dana dan surat berharga perusahaan dapat diperdagangkan.

2.2.2 Manajemen Investasi

12

ekonomi selama satu periode waktu, yang biasanya dalam bentuk arus kas periodik dan atau nilai akhir.

Definisi berikutnya adalah menurut Tandelilin ( 2001 : 37 ), investasi adalah komitmen atas sejumlah dana atau sumber daya lainnya yng dilakukan saat ini, dengan tujuan memperoleh sejumlah keuntungan di masa yang akan datang. Menurut Husnan ( 2004 : 18 ) menyatakan investasi adalah setiap penggunaan uang dengan maksud untuk memperoleh penghasilan.

Menurut bentuknya investasi dibedakan menjadi investasi dalam aktiva finansial ( financial investment ) dan investasi dalam aktiva riil ( real investment ). Investasi dalam aktiva finansial lebih merupakan kepemilikan hak klaim atau aktiva yang diwujudkan dalam bentuk dokumen legal yang kemudian disebut sebagai sekuritas ( surat berharga, sedangkan untuk investasi dalam aktiva riil berupa aktiva berwujud yang tampak nyata (bangunan, tanah). Seorang investor yang menghendaki tingkat pengembalian tinggi, tentu akan menghadapi resiko yang tinggi pula. Untuk menyikapi hal tersebut, maka salah satu caranya adalah menggunakan upaya diversifikasi yang tepat diantara bermacam-macam bentuk pilihan investasi yang ada.

2.2.3 Investasi

2.2.3.1 Pengertian Investasi

13

satu atau lebih aktiva yang dimiliki dan biasanya berjangka waktu lama dengan harapan mendapatkan keuntungan dimasa-masa yang akan datang.

Investasi menurut Halim (2003 : 2) adalah penempatan sejumlah dana pada saat ini dengan harapan untuk memperoleh keuntungan dimasa mendatang. Proses investasi menunjukkan bagaimana seharusnya seorang investor membuat keputusan investasi pada efek-efek yang bisa di pasarkan dan kapan dilakukan. Tahap-tahap proses investasi menurut Halim (2003 : 2-4) adalah :

a. Menentukan tujuan investasi

Tiga hal yang perlu dipertimbangkan yaitu tingkat pengembalian yang diharapkan, tingkat resiko, ketersediaan jumlah dana yang akan diinvestasikan.

b. Melakukan Analisis

Investor melakukan analisis terhadap suatu efek / sekelompok efek. Tujuannya adalah untuk mengidentifikasi efek yang salah harga.

c. Melakukan pembentukan portofolio. d. Melakukan evaluasi kinerja portofolio

Dalam tahap ini, dilakukan evaluasi atas kinerja portofolio yng telah dibentuk, baik terhadap tingkat keuntungan yang diharapkan maupun terhadap tingkat resiko yang ditanggung.

e. Melakukan revisi kinerja portofolio

14

2.2.3.2 Tujuan Investasi

Menurut Suad Husnan (2004 : 17), investasi tidak hanya dilakukan oleh suatu perusahaan profit saja, akan tetapi individu yang mempunyai kelebihan dana pun dapat melakukan investasi dengan tujuan mendapatkan keuntungan dimasa yang akan dating. Keuntungan yang didapatkan investor dari investasi dalam bentuk saham pada dasarnya dapat berupa :

1. Capital gain

Capital gain merupakan keuntungan dari hasil jual beli saham, berupa selisih antara nilai jual yang lebih tinggi dari nilai beli saham.

2. Deviden

Deviden merupakan bagian keuntungan perusahaan yang dibagikan kepada pemegang saham. Keuntungan lain dari investasi saham adalah kemudahannya dalam pemindahan hak perusahaan dari seseorang ketangan orang lain. Orang – orang yang memiliki dalam perusahaan dapat menjuak sahamnya kepihak lain saat dan harga tertentu karena setiap lembar sahamnya adalah aktiva pribadi pemiliknya dan dapat dilepaskan jika dikehendaki, selain itu ada lagi keuntungan yang didapat dari investasi saham, adalah dapat ikut menentukan kebijakan yang diambil peerusahaan yaitu lewar hak suara Rapat Umum Pemegang Saham (RUPS).

15

tempat hiburan, pendirian pabrik, pendirian hotel, restoran dan lain – lain. Serta dapat pula investasi dalam bentuk keuangan (Financial assets) seperti pembelian surat berharga berupa saham ataupun obligasi. Investor yang melepaskan dananya untuk membeli saham berarti investor itu ikut memiliki perusahaan yang menjual saham tersebut.

2.2.4 Pasar Modal

2.2.4.1 Pengertian Pasar Modal

Pengertian pasar modal di Indonesia tercantum dalam pasal 1 Undang – Undang no.8 tahun 1995 yang mendefinisikan bahwa pasar modal merupakan kegiatan yang bersangkutan dengan penawaran umum dan perdagangan efek ( saham ), perusahaan public yang berkaitam dengan efek. Menurut Fakhrudin ( 2001 : 258 ) pasar modal merupakan pasar untuk berbagi intrument keuangan jangka panjang yang bisa diperjual belikan, baik bentuk hutang ataupun modal sendiri.

16

Pengertian pasar modal secara umum menurut Sunariyah (2004 : 4-5) adalah suatu system keuangan yang terorganisasi, termasuk didalamnya adalah bank-bank komersial dan semua lembaga perantara di bidang keuangan, serta keseluruhan surat-surat berharga yang beredar. Sedangkan dalam arti sempit, pengertian pasar modal adalah suatu pasar (tempat berupa gedung) yang disiapkan guna memperdangkan saham-saham, obligasi-obligasi dan jenis surat berharga lainnya dengan memakai jasa perantara perdangan efek.

Transaksi investasi atau jual beli surat berharga di pasar modal menurut Sunariyah (2004 : 5-6) dapat berbentuk:

a. Utang Berjangka (jangka pendek / panjang)

Merupakan salah satu bentuk pendanaan dalam suatu entitas (badan usaha) yang dilakukan dengan menerbitkan surat berharga dan dijual kepada para pemilik dana ataupun para investor.

b. Penyertaan

Merupakan salah satu bentuk penanaman modal pada suatu entitas yang dilakukan dengan menyetorkan sejumlah dana tertentu dengan tujuan untuk menguasai sebagian hak pemilikan atas perusahaan tertentu.

Peranan pasar modal dalam suatu perekonomian negara menurut Sunariyah (2004 : 9-10) adalah sebagai berikut:

a. Fungsi Tabungan (Saving Function)

17

mempertimbangkan agar kerugian yang bakal dideritanya tetap minimal. Surat berharga yang diperdagangkan yang diperdagangkan di pasar modal member jalan yang begitu murah dan mudah, tanpa risiko adanya penurunan nilai mata uang untuk menginvestasikan dana, dengan membeli surat berharga, masyarakat diharapkan bisa mengantisipasi standar hidup yang lebih baik. b. Fungsi kekayaan (Wealth Function)

Pasar modal adalah suatu cara untuk menyimpan kekayaan dalam jangka panjang dan jangka pendek sampai dengan kekayaan tersebut dapat dipergunakan kembali. Cara ini lebih baik karena kekayaan itu tidak mengalami depresi (penyusutan) seperti pada aktiva lainnya. Surat berharga mempunyai kekuatan beli (purchasing power) pada masa yang akan datang. c. Fungsi likuiditas (Liquidity Function)

Kekayaan yang disimpan dalam surat-surat berharga, bisa dilikuidasi melalui pasar modal dengan risiko yang lebih kecil dibandingkan dengan aktiva lain. Proses likuidasi surat berharga dengan biaya relatif murah dan lebih cepat. Dengan kata lain, psar modal adalah ready market untuk melayani pemenuhan likuiditas para pemegang surat berharga.

d. Fungsi pinjaman (Credit Function)

perusahaan-18

perusahaan juga menjual obligasi di pasar modal untuk mendapattkan dana dengan biaya bunga rendah dibandingkan dengan bunga bank.

2.2.3.2 J enis-J enis Pasar Modal

Penjualan saham kepada masyarakat dapat dilakukan dengan beberapa cara, umumnya penjuualan dilakukan sesuai dengan jenis ataupun bentuk pasar modal dimana sekuritas tersebut diperjualbelikan.

Menurut Sunariyah (2004: 13-14) jenis-jenis pasar modal tersebut ada beberapa macam, yaitu:

a. Pasar Perdana (primary market)

Pasar perdana adalah “Penawaran saham dari perusahaan yang menerbitkan saham (emiten) kepada investor selama waktu yang ditetapkan oleh pihak yang menerbitkan sebelum saham tersebut diperdagangkan di pasar sekunder”. Pasar perdana merupakan pasar modal yang memperdagangkan saham-saham atau sekuritas lainnya yang dijual untuk pertama kalinya (penawaran umum) sebelum saham tersebut dicatatkan di bursa. Harga saham di pasar perdana ditentukan oleh penjamin emisi dan perusahaan yang akan go publik (emiten), berdasarkan analisis fundamental perusahaan yang bersangkutan untuk pertama kalinya diterbitkan emiten dan dari hasil penjualan saham tersebut keseluruhannya masuk sebagai modal perusahaan.

b. Pasar Sekunder (Secondary Market)

19

dimana saham dan sekuritas lain diperjualbelikan secara luas, setelah melalui masa penjualan di pasar perdana. Harga saham di pasar sekunder ditentukan oleh permintaan dan penawaran yang dipengaruhi oleh dua faktor yaitu, pertama faktor internal perusahaan, merupakan faktor yang berhubungan dengan kebijakan internal pada suatu perusahaan beserta kinerja yang telah dicapai. Kedua, faktor eksternal perusahaan, yaitu hal-hal diluar kemampuan perusahaan atau diluar kemampuan manajemen untuk mengendalikan.

c. Pasar Ketiga (Third Market)

Pasar ketiga adalah tempat perdagangan saham atau sekuritas lain diluar bursa (over the counter market). Di Indonesia, pasar ketiga ini disebut bursa pararel yang merupakan suatu system perdagangan efek yang terorganisasi diluar bursa efek resmi, dalam bentuk pasar sekunder yang diatur dan dilaksanakan oleh perserikatan perdagangan Uang dan Efek deengan diawasi dan dibina oleh Badan Pengawasan Pasar Modal. Jadi, dalam pasar ketiga ini tidak memiliki pusat lokasi perdagangan yang dinamakan floor trading (lantai bursa). Operasi yang ada pada pasar ketiga berupa pemusatan informasi yang disebut”trading information”. Informasi yang diberikan dalam pasar ini meliputi : harga-harga saham, jumlah transaksi, dan keterangan lain mengenai surat berharga yang bersangkutan.

d. Pasar Keempat (Fourth Market)

20

2.2.4.3 Fungsi Pasar Modal

Fungsi pasar modal meliputi (Sri H. Handoko, Fandy, 2002) :

1. Bagi pemerintah (sektor pembangunan) pasar modal merupakan wahana untuk memobilisasi dana masyarakat, dimana dana tersebut tidak mempunyai efek inflatoir.

2. Bagi dunia usaha, modal adalah alternative untuk memperoleh dana segar yaitu dengan go public.

3. Bagi investor, pasar modal merupakan salah satu alat penyalur dana (investasi) selain depositi beerjangka dan tabungan.

Tanjung (2000), membedakan fungsi modal menjadi fungsi secara makro dan mikro.

Dari sudut pandang makro, fungsi pasar modal adalah :

1. Sebagai salah satu alternative sumber pembiayaan investasi aotau pembangunan nasionalo baik dari sector pemerintahan maupun swata. 2. Sebagai salah satu wujud dari instrument moneter yaitu melalui

pelaksanaan open market policy.

3. Sebagai salah satu cara mengikutsertakan pemodal kecil dalam kegiatan

pembangunan disektor pemerintah atau swasta.

Dari sudut pandang mikro, fungsi pasar modal mencakup beberapa hal : 1. Untuk menyehatkan struktur pemodalan perusahaan.

21

Pasar modal merupakan alternatif mengenai pembiayaan pembangunan. Modal dari pasar modal dapat berasal dari dalam negeri dan luar negeri. Di pasar modal yang diperjual belikan adalah kepemilikan perusahaan dan surat penyataan utang lainnya yang berjangka panjang (Algifari, 2001 : 7). Pasar modal mempunyai peran penting dalam kegiatan ekonomi makro. Pasar modal dapat berperan sebagai alat untuk memperoleh dana yang lebih menguntungkan dibandingkan dengan modal yang diperoleh dari sector perbankan. Modal yang diperoleh dari sini, selain mudah memperolehnya, juga biaya yang diperlukan lebih murah (Algifari, 2001).

2.2.4.4 Para Pelaku Pasar Modal

Disebut pelaku utama pasar modal, karena pihak – pihak ini yang paling berperan dalam perdagangan efek. Berikut ini pelaku utama dalam bursa efek.

1. Emiten

Emiten adalah pihak yang melakukan penjualan surat – surat berharga atau melakukan emisi di bursa. Dalam melakukan penjualannya, emiten dapat memilih dua macam instrument pasar modal, yaitu bersifat kepemilikan atau utang.

2. Investor

22

lain-lainnya. Investor ini dapat berasal dari dalam negeri dan luar negeri.

3. Penjamin Emisi (underwriter)

Penjamin emisi merupakan lembaga yang menjamin terjualnya saham atau obligasi sampai batas waktu tertentu.

4. Perantara Perdagangan Efek (pialang)

Pialang merupakan perantara antara penjual dengan pembeli surat – surat berharga. Pialang disebut juga dengan broker. Tugas pialang meliputi : memberikan informasi tentang emiten , dan melakukan penjualan surat – surat berharga kepada para investor.

5. Manajer Investasi

Manajer investasi adalah pihak yang kegiatan usahanya mengelola efek untuk para nasabah

2.2.5 Saham

2.2.5.1 Pengertian Saham

23

Wujud saham yang berupa selembar kertas dan menerangkan bahwa pemilik kertas adalah pemilik perusahaan. Suatu perusahaan dapat menjual hak kepemilikannya dalam bentuk saham. Suatu perseroan terbatas mengeluarkan sertifikat saham kepada pemiliknya sebagai bukti investasi mereka dalam usaha. Satuan dasar modal saham adalah lembar saham. Suatu perseroan terbatas mengeluarkan sertifikat saham untuk sejumlah lembar saham yang diinginkan. Saham yang ditangan pemegang saham disebut saham beredar. Total jumlah saham dalam peredaran pada tiap waktu mewakili seratus persen kepemilikan perseroan terbatas disebut modal saham.

Menurut Fakhrudin ( 2001 : 175 ), ada beberapa sudut pandang untuk membedakan saham yaitu :

1. Ditinjau dari segi manfaatnya saham digolongkan menjadi dua yaitu : a. Saham Biasa ( common stock )

Merupakan saham yang menempatkan pemiliknya paling yunior terhadap pembagian deviden dan hak atas harta kekayaan perusahaan apabila perusahaan tersebut dilikuidasi. Saham biasa merupakan saham yang paling banyak dikenal dan diperdagangkan di pasar.

b. Saham Preferen ( perfered stock )

24

mewakili kepemilikan ekuitas dan diterbitkan tanpa tanggal jatuh tempo yamg tertulis diatas lembaran saham tersebut dan membayar deviden.

2. Ditinjau dari segi peralihannya dibedakan menjadi dua yaitu : a. Saham atas unjuk ( bearer stock )

Pada saham tersebut tidak tertulis nama pemiliknya agar mudah dipindah tangankan dari satu investor ke investor lainnya. Secara hukum, siapa yang memegang saham tersebut dialah yang diakui sebagai pemiliknya dan berhak untuk ikut menghadiri dalam RUPS.

b. Saham atas nama ( registered stock )

Merupakan saham yang ditulis dengan jelas siapa nama pemiliknya, di mana cara peralihannya harus melalui prosedur.

3. Ditinjau dari kinerja perdagangannya dibagi menjadi :

a. Blue Chip Stocks

Yaitu saham biasa dari suatu perusahaan yang memiliki reputasi tinggi, sebagai leader di industri sejenis, memiliki pendapatan yang stabil dan konsisten dalam membayar deviden.

b. Income Stocks

Saham dari suatu emiten yang memiliki kemampuan membayar deviden lebih tinggi dari rata – rata deviden yang dibayarkan pada tahun sebelumnya. Emiten seperti ini biasanya mampu menciptakan pendapatan yang lebih tinggi dan secara teratur membandingkan deviden tunai. Emiten ini tidak suka menekan laba dan tidak mementingkan potensi pertumbuhan harga saham.

25

Saham – saham dari emiten yang dimiliki pertumbuhan pendapatan yang tinggi, sebagai leader di industri sejenis yang mempunyai reputasi tinggi.

d. Speculative Stocks

Saham suatu perusahaan yang tidak bisa secara konsisten memperoleh penghasilan dari tahun ke tahun, akan tetapi mempunyai kemampuan penghasilan tinggi dimasa mendatang, meskipun belum pasti.

e. Counter Cylical Stocks

Saham yang tidak terpengaruh oleh kondisi ekonomi makro maupun situasi bisnis secara umum. Pada saat resesi ekonomi, harga saham ini tetap tinggi, dimana emitennya mampu memberikan deviden yang tinggi sebagai akibat dari kemampuan emiten dalam memperoleh penghasilan yang tinggi pada masa resesi. Emiten seperti ini bisanya bergerak dalam produk yang sangat dan selalu dibutuhkan masyarakat seperti rokok, consumer goods.

Keuntungan yang diperoleh dalam berinvestasi saham adalah :

1. Capital Gain adalah keuntungan dari jual beli saham, berupa selisih antara

nilai jual yang lebih tinggi dari pada nilai beli saham.

2. Deviden adalah bagian keuntungan perusahaan yang akan dibagikan

kepada pemegang saham.

3. Saham juga dapat dijaminkan ke bank untuk memperoleh kredit sebagai anggunan tambahan dari anggunan pokok.

26

perusahaan. Pemodal jangka panjang mengandalkan kenaikkan nilai saham ini untuk meraih keuntungan dari investasi saham.

Kerugian yang diperoleh dalam berinvestasi saham yaitu :

1. Capital Loss adalah kerugian dari hasil jual beli saham, berupa selisih

antara nilai jual yang berlebih rendah daripada nilai beli saham.

2. Opportunity Loss adalah kerugian berupa selisih suku bunga deposito

dikurangi total hasil yang diperoleh dari investasi saham.

3. Kerugian karena perusahaan dilikuidasi, namun nilai likuidasinya lebih rendah dari harga beli saham.

2.2.5.2 Berbagai Nilai Dari Saham

Dunia usaha mengacu pada beberapa nilai saham yang beredar, nilai – nilai ini antara lain :

1. Nilai pasar

Nilai pasar adalah harga dimana seseorang dapat menjualn atau membeli selembar saham. Pembeeritahuan atas laba bersih perseroan terbatas (PT), posisi keuangan, prospek masa dating dan kondisi perekonomian umum menentukan nilai pasar. Surat kabar harian melaporkan harga pasar dari berbagai saham. Laporan keuangan perusahaan melaporkan nilai pasar yang rendah dan tinggi dari saham biasa pada tiap kwartal.

2. Nilai Penarikan

27

ditarik kembali dengan harga tertentu disebut saham preferen ditarik kembali. Pada beberapa kasus, perusahaan mempunyai pilihan untuk menarik kembali saham preferennya dengan harga tertentu.

3. Nilai Likuidasi

Nilai likuidasi hanya berlaku pada saham preferen, adalah jumlah yang sisetujui perusahaan untuk dibayarkan kepada pemegang saham preferen untuk setiap lembarnya jika perusahaan dilikuidasi. Deviden yang belum dibayar ditambahkan pada nilai likuidasi untuk menentukan pembayaran pada pemegang saham preferen jika perusahaan dilikuidasi.

4. Nilai Buku

28

2.2.6 Harga Saham

2.2.6.1 Pengertian Harga Saham

Menurut Halin Abdul (2003 : 11) Harga saham adalah nilai dari penyertaan atas kepemilikan seseorang dalam suatu perusahaan. Suad Husnan (2001) mengemukakan bahwa nilai saham adalah harga pasar dikalikan dengan jumlahjumlah saham yang beredar. Hoene (2005 : 5) mengemukakan bahwa harga pasar bertindak sebagai barometer dari kinerja bisnis. Harga pasar menunjukan seberapa baik manajemen menjalankan tugasnya atas nama para pemegang saham. Oleh karena itu manajemen selalu berada dalam pengawasan.

Para pemegang saham yang tidak puas dengan kinerja menajemen dapat menjual saham yang mereka miliki dan menginvestasikan uangnya di perusahaan lain. Tindakan – tindakan tersebut jika dilakukan oleh para pemegang saham akan dapat mengakibatkan turunnya harga saham di pasar. Pada dasarnya tinggi rendadh harga saham lebih banyak dipengaruhi oleh pertimbangan pembeli dan penjual tentang kondisi internal dan eksternal perusahaan. Hal ini berkaitan dengan analisis sekuritas yang umumnya dilakukan investor sebelum membeli atau menjual saham

2.2.6.2 J enis Har ga Saham

Dalam pasar modal terdapat beberapa jenis harga saham, yaitu : 1. Harga Nominal

29

harga nominal ini tergantung dari keinginan emiten dan tercantum dalam lembar saham tersebut.

2. Harga Perdana

Adalah harga sebelum saham tersebut dicatatkan di bursa efek atau merupakan harga jual dari penjamin emisi kepada investor. Besarnya harga perdana ini tergantung dari persetujuan antara emiten dan penjamin emisi (underwriter).

3. Harga Pasar

Harga pasar adalah harga jual dari investor yang satu dengan investor yang lain. Harga ini terjadi setelah saham tersebut dicatat dibursa. Harga ini yang benar – benar mewakili harga perusahaan penerbitnya, karena kecil sekali kemungkinan terjadi negosiasi antara investor dan perusahaan penerbit. Harga yang diterbitkan setiap hari adalah harga pasar hari ini. 4. Harga Pembukaan

Adalah harga yang diminta oleh penjual atau pembeli pada saat jam bursa dibuka. Harga pembukaan dimungkinkan akan menjadi harga pasar.

5. Harga Penutupan

Adalah harga yang diminta oleh penjual atau pembeli pada saat akhir hari bursa. Harga penutupan dimungkinkan akan menjadi harga pasar.

6. Harga Tertinggi

30

7. Harga Terendah

Harga terendah atau lowest price menunjukan harga terendah atas perdagangan suatu saham yang terjadi sepanjang perdagangan pada hari itu.

8. Harga Rata – rata

Harga rata – rata merupakan rata – rata dari harga tertinggi dan harga terendah. Harga ini dicatat untuk transaksi harian, bulanan atau tahunan. Menurut Jogiyanto ( 2000 : 87 ) Faktor – faktor yang mempengaruhi perubahan harga saham yaitu :

1. Faktor Internal ( Lingkungan mikro )

a. Pengumuman tentang pemasaran, produksi, penjualan seperti pengiklanan, rincian kontrak, perubahan harga, penarikan produk baru, laporan produksi, laporan keamanan produk, dan laporan penjualan.

b. Pengumuman pendanaan ( financing announcments ), seperti pengumuman yang berhubungan dengan ekuitas dan hutang.

c. Pengumuman badan direksi manajemen ( management-board of director

announcements ) seperti perubahan dan pergantian direktur, manajemen,

dan struktur organisasi.

d. Pengumuman pengambil alihan diversifikasi, seperti laporan merger, investasi ekuitas, laporan take over oleh pengakuisisian dan diakuisisi, laporan divestasi dan lainnya.

e. Pengumuman investasi ( investment announcements ), seperti melakukan

31

f. Pengumuman ketenagakerjaan ( labour announcements ), seperti negiosasi baru, kontrak baru, pemogokan dan lainnya.

g. Pengumuman laporan keuangan perusahaan, seperti peramalan laba sebelum akhir tahun fiskal dan setelah akhir tahun fiskal, Earning per

Share (EPS), Deviden per Share (DPS), Price Earning Ratio, net profit

margin, Return on Assets (ROA), dan lain-lain. 2. Faktor eksternal ( Lingkungan makro )

a. Pengumuman dari pemerintah seperti perubahan suku bunga tabungan dan deposito, kurs valuta asing, inflasi, serta berbagai regulasi dan deregulasi ekonomi yang dikeluarkan oleh pemerintah.

b. Pengumuman hukum ( legal announcements ) seperti tuntutan karyawan terhadap perusahaan atau terhadap manajernya dan tuntutan perusahaan terhadap manajernya.

c. Pengumuman industri sekuritas ( securities announcements ) seperti laporan pertemuan tahunan, insider trading, volume atau harga saham perdagangan, pembatasan/penundaan trading.

d. Gejolak dalam negeri dan fluktuasi nilai tukar juga merupakan faktor yang

berpengaruh signifikan pada terjadinya pergerakan harga saham di bursa efek suatu negara.

32

2.2.6.2 Analisis Saham

Untuk menganalisis pergerakan harga saham menggunakan dua analisis yaitu analisis teknikal dan analisis fundamental sebagai berikut :

1. Analisis Teknikal

Menuru Fakhrudin ( 2008 : 07 ) analisa teknikal yaitu metode analisa saham dengan basis pergerakan harga saham dimasa lalu. Metode ini menggunakan beragam grafik atau chart dalam analisisnya. Penganut aliran teknikal percaya bahwa suatu keadaan atau tren akan berulang kembali.

Analisa teknis atau lebih dikenal dengan istilah analisa teknikal adalah merupakan suatu analisa yang dikenal dalam dunia keuangan yang digunakan untuk memprediksi tren suatu hatga saham dengan cara mempelajari data pasar yang lampau, terutama pergerakan harga dan volume. Dalam penggunaan perhitungan berbagai metode atau teknik lebih mengutamakan studi atas grafik harga.

Kelebiahan analisis teknikal yaitu :

a. Grafik dapat digunakan untuk menganalisis untuk satuan waktu, detik, menit, jam, hingga tahun.

b. Banyak terdapat alat-alat analisa teknikal dan teknik – teknik yang tersedia untuk digunakan sesuai kebutuhan diberbagai sektor pasar yang berbeda. c. Analisa teknikal dapat menggunakan data secara akurat dan setiap saat

tersedia di RTI.

Kelemahan analisa teknikal :

33

b. Sangat bergantung pada kemampuan trader, sedangkan masing-masing trader memiliki metode yang berlainan dan belum tentu cocok diterapkan satu sama lainnya.

c. Analisa teknikal masih menganggap sifat manusia akan berulang. 2. Analisis Fundamental

Menurut Fakhrudin ( 2008 : 07 ) analisa fundamental merupakan metode analisa data – data atau informasi yang berhubungan dengan kinerja perusahaan. Laporan keuangan merupakan sumber utama dalam analisis ini termasuk menggunakan rasio – rasio keuangan.

Analisa fundamental adalah suatu analisa yang mempelajari hal-hal yang berhubungan dengan kondisi keuangan suatu perusahaan dengan tujuan untuk mengetahui sifat-sifat dasar dan karakteristik operasional dari perusahaan publik.

Analisa fundamental dapat dianalisis dari dua sudut pandang intern dan ekstern perusahaan. Faktor intern yang berpengaruh terhadap haega saham suatu perusahaan memiliki beberapa variabel yaitu :

1. Pertumbuhan pendapatan ( revenue growth ).

2. Rasio laba terhadap saham yang beredar ( earning per share ). 3. Rasio pertumbuhan earning per share.

4. Rasio harga saham terhadap laba per lembar saham ( price earning ratio ). 5. Rasio harga saham terhadap pertumbuhan laba perseroan ( price earning

growth ratio ).

34

8. Rasio hutang perseroan (dept ratio ).

9. Margin pendapatan bersih ( net profit margin ).

Sedangkan faktor ekstern merupakan faktor yang berada diluar perusahaan, tetapi mempunyai pengaruh terhadap perusahaan.

3. Analisis ekonomi makro

Menurut Tandelilin (2001 : 210) Analisis ekonomi merupakan salah satu dari tiga analisis yang perlu dilakukan investor dalam penentuan keputusan investasinya. Analisa ekonomi perlu dilakukan karena kecenderungan adanya hubungan yang kuat antara apa yang terjadi pada lingkungan ekonomi makro dan kinerja suatu pasar modal. Pasar modal mencerminkan apa yang terjadi pada perekonomian makro karena nilai investasi ditentukan oleh aliran kas yang diharapkan serta tingkat return yang disyaratkan atas investasi tersebut, dan kedua faktor tersebut sangat dipengaruhi oleh perubahan ekonomi makro. Dengan demikian, jika kita ingin mengestimasi aliran kas, bunga, ataupun premi resiko dari suatu sekuritas, maka harus mempertimbangkan analisis ekonomi makro.

35

tingkat bunga, neraca pembayaran internasional, stok kapital nasional, utang pemerintah.

Menurut Sukirno (2006 : 22 ) bentuk-bentuk kebijakan ekonomi yang akan dilakukan suatu negara sangat tergantung kepada tujuan-tujuan yang ingin dicapainya. Setiap kebijakan ekonomi bertujuan untuk mengatasi masalah-masalah ekonomi yang dihadapi. Tujuan-tujuan kebijakan makroekonomi dapat dibedakan menjadi lima aspek berikut :

1. Menstabilkan kegiatan ekonomi.

2. Mencapai tingkat penggunaan tenaga kerja (kesempatan kerja) penuh tanpa inflasi.

3. Menghindari masalah inflasi.

4. Menciptakan pertumbuhan ekonomi yang teguh.

5. Mewujudkan kekukuhan neraca pembayaran dan kurs valuta asing.

2.2.5.3 Inflasi

36

Menurut Tandelilin ( 2001 : 214 ) inflasi adalah kecenderungan terjadinya peningkatan harga produk-produk secara keseluruhan. Tingkat inflasi yang tinggi biasanya dikaitkan dengan kondisi ekonomi yang terlalu panas (overheated). Artinya, kondisi ekonomi mengalami permintaan atas produk yang melebihi kapasitas penawaran produknya, sehingga harga-harga cenderung mengalami kenaikan. Inflasi yang terlalu tinggi juga akan menyebabkan penurunan daya beli uang (purchasing power of money). Disamping itu, inflasi yang tinggi juga bisa mengurangi tingkat pendapatan riil yang diperoleh investor dari investasinya. Sebaliknya jika tingkat inflasi suatu negara mengalami penurunan, maka hal ini akan merupakan sinyal yang positif bagi investor seiring dengan turunnya risiko daya beli uang dan resiko penurunan pendapatan riil.

Menurut Sukirno (2006 : 14 ) inflasi dapat didefinisikan sebagai suatu proses kenaikan harga-harga yang berlaku dalam sesuatu perekonomian.

Jenis – jenis Inflasi A. Penyebab Inflasi

1. Demand – pull inflation yaitu inflasi yang disebabkan karena permintaan

masyarakat akan berbagai barang terlalu kuat.

2. Cost – push inflation yaitu inflasi yang ditandai dengan kenaikan harga serta

turunnya produksi.

3. Inflasi permintaan dan penawaran yaitu inflasi ini disebabkan kenaikan

37

B. Berdasarkan Asal Inflasi

1. Domestic inflation (inflasi yang berasal dari dalam negeri) yaitu inflasi yang

terjadi didalam negeri. Misalnya, terjadinya defisit anggaran belanja negara yang terus menerus dan melakukan percetakan uang. Hal ini menyebabkan jumlah uang yang dibutuhkan masyarakat melebihi transaksinya dan ini menyebabkan jumlah uang yang dibutuhkan masyarakat melebihi transaksinya dan ini menyebabkan nilai uang menjadi rendah dan harga barang meningkat. 2. Imported inflation (inflasi yang tertular dari luar negeri) yaitu inflasi

disebabkan oleh kenaikan harga barang ekspor seperti teh dan kopi di luar negeri (negara tujuan ekspor), harganya mengalami kenaikan dan ini membawa pengaruh terhadap harga didalam negeri.

C. Menurut Tingkat Keparahan / Laju Inflasi 1. Inflasi ringan ( < 10% )

2. Inflasi sedang ( 10% - 30% ) 3. Inflasi berat ( 30% - 100% ) 4. Hiperinflasi ( > 100% )

Faktor – faktor yang mempengaruhi inflasi yaitu :

38

2. Indeks harga konsumen atau Consumer Price Indeks (CPI) adalah digunakan untuk mengukur rata-rata perubahan harga eceran dari sekelompok barang dan jasa tertentu. Indeks CPI dan PPI digunakan oleh seorang Trader sebagai indikator untuk mengukur tingkat inflasi yang terjadi.

3. Neraca pembayaran atau balance of payment adalah suatu neraca yang terdiri

dari keseluruhan aktivitas transaksi perekonomian internasional suatu negara, baik yang bersifat komersial maupun finansial, dengan negara lain pada suatu periode tertentu. Neraca pembayaran ini mencerminkan seluruh transaksi antara penduduk, pemerintah, dan pengusaha dalam negeri dan pihak luar negeri, seperti transaksi expor dan impor, investasi portofolio, transaksi antar Bank Sentral, dan lain-lain. Dengan adanya neraca pembayaran ini kita mengetahui kapan suatu negara mengalami surplus maupun defisit.

Masalah kenaikan harga-harga yang berlaku diberbagai negara diakibatkan oleh banyak faktor. Di negara-negara industri pada umumnya inflasi bersumber dari salah satu gabungan dari salah satu atau gabungan dari dua masalah berikut : 1. Tingkat pengeluaran agregat yang melebihi kemampuan

perusahaan-perusahaan untuk menghasilkan barang-barang dan jasa-jasa.

2. Pekerja-pekerja di berbagai kegiatan ekonomi menuntut kenaikan upah.

2.2.8 Kur s ( nilai tukar )

39

kurs ada di berbagai bidang diantaranya ekonomi, politik, sosial, teknologi, ekspor impor suatu negara. Sedangkan menurut Sawaldjo( 2004 : 212 ) kurs merupakan harga dimana mata uang suatu negara dipertukarkan dengan mata uang negara lain.

Nilai tukar mata uang merupakan perbandingan nilai dua mata uang yang berbeda atau dikenal dengan sebutan kurs. Menurut Salwodjo (2004 : 223) nilai tukar didasari dua konsep yaitu :

1. Konsep Nominal

Merupakan konsep untuk mengukur perbedaan harga mata uang menyatakan berapa jumlah mata uang suatu negara yang diperlukan guna memperoleh sejumlah mata uang dari negara lain.

2. Konsep Riil

Konsep riil yang diperlukan untuk mengukur daya saing komoditi ekspor suatu negara dipasaran internasional.

Hubungan secara teoritis antara nilai tukar rupiah dengan harga saham bersifat negatif yaitu apabila terjadi penurunan nilai tukar mata uang rupiah terhadap US$ (rupiah terdepresiasi) maka harga saham akan mengalami peningkatan. Ada dua jenis perubahan kurs valuta asing yaitu :

1. Apresiasi atau Depresiasi dimana naik turunya kurs suatu negara dengan mata uang asing negara lain bergantung pada kekuatan pasar (permintaan dan penawaran) baik yang timbul dari dalam maupun luar negeri.

2. Devaluasi atau Revaluasi dimana naik turunnya nilai tukar atau kurs mata

40

Pergerakan nilai tukar dan inflasi yang diikuti oleh pergerakan suku bunga sebagai pengendali permintaan dan penawaran uang beredar maupun sebagai pengontrol inflasi maka suku bunga dapat digunakan sebagai alat mediasi nilai tukar dan inflasi untuk melihat dampaknya terhadap harga saham. Naik turunnya harga saham yang dipengaruhi oleh perubahan nilai tukar dan inflasi dapat mempengaruhi pengembalian dan tingkat keuntungan, nilai tukar dan inflasi yang wajar akan mendorong pergerakan iklim investasi yang secara langsung mampu mengangkat perekonomian negara secara makro, karena para investor baik dalam maupun luar negeri tertarik menanamkan modalnya didalam negeri yang tentu memberikan keuntungan bagi para investor itu sendiri.

2.2.5.5 Suku Bunga

41

likuiditas dipasar uang mencapai sasaran operasional kebijakan SBI dan Pasar Uang Antar Bank (PUAB). Suku bunga SBI dan PUAB ini yang nantinya mempengaruhi suku bunga deposito dan kredit diperbankan nasional.

Bank Indonesia pada umumnya akan menaikkan suku bunga BI apabila inflasi ke depan diperkirakan melampaui sasaran yang ditetapkan, sebaliknya Bank Indonesia akan menurunkan suku bunga BI apabila inflasi ke depan diperkirakan dibawah sasaran yang telah ditetapkan.

Adapun fungsi suku bunga menurut Sunariyah (2004 : 81) adalah:

1. Sebagai daya tarik bagi para penabung yang mempunyai dana lebih untuk diinvestasikan.

2. Suku bunga dapat digunakan sebagai alat moneter dalam rangka mengendalikan penawaran dan permintaan uang yang beredar dalam perekonomian. Misalnya, pemerintah mendukung pertumbuhan suatu sektor industri tertentu apabila perusahaan-perusahaan dari industri tersebut akan menjamin dana. Maka pemerintah memberi tingkat bunga yang lebih rendah dibandingkan sektor lain.

3. Pemerintah dapat memanfaatkan suku bunga untuk mengontrol jumlah uang

beredar. Ini berarti, pemerintah dapat mengatur sirkulasi uang dalam suatu perekonomian.

42

akan ditentukan oleh tinggi rendahnya tingkat bunga. Semakin tinggi bunga, akan semakin tinggi pula minat masyarakat untuk menabung, dan sebaliknya.

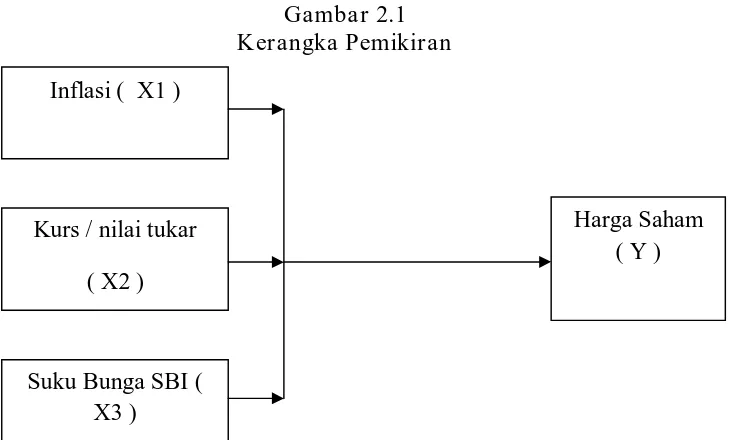

2.3 Kerangka Pemikiran

Berdasarkan kajian teori di atas, penelitian ini mencakup pengamatan terhadap industri real estate and property yang go public di Bursa Efek Indonesia ( BEI ), dengan membahas bagaimana pengaruh inflasi, kurs dan suku bunga BI. Kemudian dilakukan analisis regresi linier berganda untuk mengetahui seberapa besar pengaruh inflasi, kurs dan suku bunga BI terhadap harga saham perusahaan kelompok industri real estate and property yang go public di Bursa Efek Indonesia.

Harga saham merupakan cerminan dari kegiatan pasar modal secara umum. Peningkatan harga saham menunjukkan kondisi pasar modal sedang

bullish, sebaliknya jika menurun menunjukkan kondisi pasar modal sedang

bearish. Untuk itu, seorang investor harus memahami pola perilaku harga saham

di pasar modal. Ada beberapa teori yang dapat digunakan untuk memprediksi tentang perubahan harga saham dengan inflasi,kurs, dan suku bunga.

43

Inflasi merupakan kenaikkan harga barang dan jasa yang mempunyai pengaruh luas terhadap harga saham di pasar modal. Karena dengan terjadinya inflasi maka akan berakibat pada naik turunnya harga saham.

Sedangkan jika terjadi penurunan nilai tukar mata uang rupiah terhadap US$ (rupiah terdepresiasi) maka harga saham akan mengalami peningkatan. Karena investor akan berusaha menginvestasikan dananya di pasar modal sehingga terjadi kenaikkan terhadap harga saham.

Disisi lain kenaikan suku bunga tinggi, biaya produksi akan meningkat dan harga produk akan lebih mahal sehingga konsumen bisa akan menunda pembeliannya dan menyimpan dananya di bank. Akibatnya penjualan perusahaan menurun. Penurunan penjualan perusahaan dan laba akan menekan harga saham. Secara lebih lengkapnya, penelitian ini dapat dijelaskan melalui gambar kerangka pemikiran berikut ini :

Gambar 2.1 Kerangka Pemikiran Inflasi ( X1 )

Kurs / nilai tukar ( X2 )

Suku Bunga SBI ( X3 )

Harga Saham ( Y )

44

2.4 Hipotesis

Berdasarkan rumusan masalah dan landasan teori yang telah dikemukakan, maka dapat dirumuskan hipotesis sebagai penelitian berikut:

1. Diduga variable inflasi, kurs dan suku bunga SBI berpengaruh secara simultan ( bersama – sama ) terhadap harga saham kelompok industri real estate and

property yang go pubic di Bursa Efek Indonesia ( BEI ).

2. Diduga variable inflasi, kurs dan suku bunga SBI berpengaruh secara parsial

terhadap harga saham kelompok industri real estate and property yang go

pubic di Bursa Efek Indonesia ( BEI ).

3. Diduga variabel inflasi berpengaruh dominan terhadap harga saham

BAB III

METODE PENELITIAN

3.1 Definisi Operasional dan Pengukuran Variabel

Definisi operasional adalah suatu definisi yang diberikan kepada suatu variabel atau konstrak dengan cara memberi arti, atau menspesifikasikan kegiatan ataupun memberikan suatu operasional yang diperlukan untuk mengukur konstrak atau variabel tersebut (Nazir, 2005: 152).

Pengukuran variabel adalah mengukur masing-masing variabel penelitian yang menggunakan skala pengukuran maupun teknik pengukurannya.

Variabel yang digunakan dalam penelitian ini adalah : 1. Variabel Ter ikat ( Dependen )

Variabel dependen merupakan variabel terikat dan terpengaruh terhadap variabel independen atau yang menjadi akibat dari variabel independen. Dalam penelitian ini variabel dependen adalah pergerakan harga saham rata – rata (

average price ) pada kelompok industri real estate and property yang listing di

Bursa Efek Indonesia (BEI).

Harga Saham (Y) adalah nilai jual dari investor yang lain. Harga ini terjadi setelah harga tersebut tercatat di bursa. Besarnya harga ini tergantung penawaran dan permintaan antara penjual dan pembeli. Digunakan sebagai tolak ukur harga pasar ini adalah closing price saham perusahaan kelompok industri real estate and

46

Satuan yang dipakai variabel ini adalah dalam rupiah, sedangkan skala yang digunakan untuk mengukur variabel ini adalah skala rasio.

2. Variabel Bebas (Independent)

Variabel independen yaitu variabel bebas ( tak terikat ) yang memiliki sifat mempengaruhi atau yang menjadi sebab perubahan variabel dependen. Didalam penelitian ini terdapat tiga variabel independen( X ), yang meliputi sebagai berikut:

1. Inflasi ( X1 )

Inflasi yang dimaksudkan adalah kenaikan harga – harga secara umum dan terus menerus. Data yang digunakan merupakan data inflasi per bulan mulai dari tahun 2008 – 2012, dengan pengukuran variabel berupa prosentase ( % ).

2. Kurs ( X2 )

Kurs atau nilai tukar mata uang yang digunakan dalam penelitian ini adalah kurs tengah Bank Indonesia, hanya untuk mata uang US$ ( US Dollar ) terhadap rupiah yang merupakan nilai tengah antara kurs jual dan kurs beli yang dikeluarkan oleh Bank Indonesia sebagai otoritas moneter pada tahun 2008 – 2012. Pengukuran variabel kurs ini dengan satuan rupiah ( Rp ).

3. Suku Bunga ( X3 )

47

3.2 Teknik Penentuan Populasi dan Sampel 3.2.1 Populasi

Populasi merupakan sekelompok orang atau sesuatu yang memiliki karakteristik tertentu yang ingin ditelliti oleh peneliti (Indriantoro dan Supomo, 1999: 115).

Populasi dalam penelitian ini adalah perusahaan yang bergerak dibidang

real estate and property yang go public di Bursa Efek Indonesia yang berjumlah

44 perusahaan.

Kriteria yang ditetapkan untuk populasi ini adalah semua perusahaan real

estate and property yang go public dan listed di Bursa Efek Indonesia (BEI)

sampai dengan pada saat dilakukan penelitian. 3.2.2 Sampel

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi (Sugiyono, 2006: 56). Teknik pengambilan sampel dilakukan dengan cara purposive sampling artinya populasi yang akan dijadikan sampel penelitian adalah populasi yang memilliki kriteria karena tidak semua individu atau elemen dalam populasi mendapat peluang yang sama untuk diambil sebagai sampel. Kriteria yang ditetapkan adalah sebagai berikut :

1. Perusahaan kelompok industri real estate and property yang go public dan

listed di BEI pada tahun 2008 - 2012.

2. Perusahaan sampel adalah perusahaan kelompok industri real estate and

48

3. Perusahaan sampel adalah perusahaan kelompok industri real estate and

property yang tidak pernah delisting.

4. Perusahaan sampel adalah perusahaan kelompok industri real estate and

property yang mempunyai saham rata – rata tahunan diatas 300.

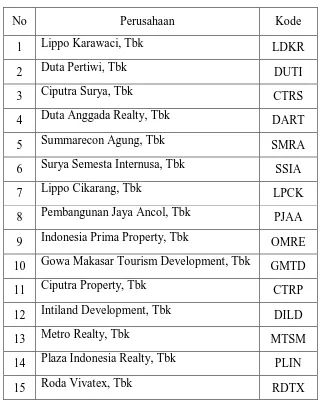

Jumlah perusahaan yang dijadikan sampel sebanyak 15 perusahaan kelompok industri yang go public di Bursa Efek Indonesia (BEI), antara lain :

Tabel 3.1

Daftar Perusahaan yang Dijadikan Sampel

No Perusahaan Kode

6 Surya Semesta Internusa, Tbk SSIA

7 Lippo Cikarang, Tbk LPCK

8 Pembangunan Jaya Ancol, Tbk PJAA

9 Indonesia Prima Property, Tbk OMRE 10 Gowa Makasar Tourism Development, Tbk GMTD

11 Ciputra Property, Tbk CTRP

12 Intiland Development, Tbk DILD

13 Metro Realty, Tbk MTSM

14 Plaza Indonesia Realty, Tbk PLIN

15 Roda Vivatex, Tbk RDTX

49

3.3 Teknik Pengumpulan Data 3.3.1 J enis Data

Jenis data yang digunakan dalam penelitian ini adalah jenis data sekunder yaitu data yang digunakan untuk tujuan lain, bukan untuk menyelesaikan masalah yang sedang ditangani saat ini dan merupakan data yang sudah diolah dan diperoleh dari data 15 perusahaan bergerak dibidang real estate dan property yang

go public di Bursa Efek Indonesia (BEI) untuk periode tahun 2008 sampai dengan

tahun 2012.

3.3.2 Metode Pengumpulan Data

Data yang digunakan dalam penelitian ini merupakan data sekunder yang telah dipublikasikan dan terdaftar di Bursa Efek Indonesia. Metode pengumpulan data yang digunakan dengan cara mengumpulkan dari PT. Bursa Efek Indonesia. Untuk variabel inflasi, kurs, dan suku bunga BI pengumpulan data melalui situs http://www.bi.go.id.

Untuk melengkapi landasan teori dan pemecahan masalah secara hipotesis peneliti membaca buku-buku literature atau studi kepustakaan.

3.3.3 Sumber Data

Dalam penelitian ini, sumber data diperoleh dari Bursa Efek Indonesia (BEI). Data sekunder ini meliputi inflasi, kurs dan suku bunga BI, harga saham perusahaan periode pengamatan dari tahun 2008 sampai tahun 2012. Data diperoleh dari Bursa Efek Indonesia, website resmi Bursa Efek Indonesia

50

3.4 Teknik Analisis dan Uji Hipotesis

Alat analisis yang digunakan dalam penelitian ini adalah analisis statistik dekriptif dan statistik inferensial dengan Analisis Regresi Linear Berganda. Analisis ini digunakan untuk mengetahui pengaruh variabel inflasi, kurs, dan suku bunga BI terhadap harga saham real estate dan property yang go public di Bursa Efek Indonfesia. Dalam analisis linear berganda diperlukan beberapa kriteria pengujian agar hasil yang hendak dicapai bersifat ( Best Linear Unbiased

Estimator ). Pengolahan data pada penelitian ini berdasarkan data sekunder dan

diolah oleh program SPSS. 3.4.1 Uji Analisis

Penelitian ini menggunakan metode statistik Regresi Linear Berganda untuk melihat pengaruh variabel bebas terhadap variabel terikat. Rumus yang digunakan pada regresi linear berganda adalah sebagai berikut :

Y = α + β 1X1 + β 2X2 + β 3X3 + ε Keterangan :

Y = Harga Saham

α = Konstanta

β 1 β 2 β 3 = Koefisien Regresi Variabel X1 X2 X3

X1 = Inflasi

X2 = Kurs

X3 = Suku Bunga BI

51

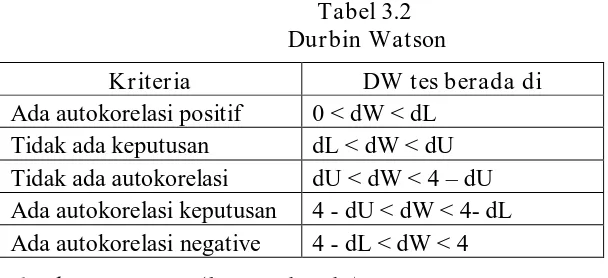

3.4.2 Uji Asumsi Klasik

Regresi linier berganda dengan persamaan Y= a + b1 X1 + b2X2 + b3X3 + b4X4. Setelah model regresi diperoleh, maka model tersebut sudah termasuk BLUE (Best Linier Unbiased Estimator) atau tidak. Untuk menilai apakah model yang digunakan merupakan model linier, sehinggan estimasi yang dihasilkan merupakan estimasi yang BLUE (Best Linier Unbiased Estimator) , hal ini terpenuhi jika plot antara nilai residual dan nilai prediksi tidak membentuk suatu pola tertentu atau acak.

Suatu model dikatakan BLUE bila memenuhi persyaratan sebagai berikut, yaitu :

1. Tidak boleh ada multikolineritas 2. Tidak boleh ada heteroskedastisitas 3. Tidak boleh ada autokorelasi

4. Normalitas

Apabila ada salah satu asumsi dasar tersebut dilanggar maka persamaan regresi yang diperoleh tidak lagi bersifat BLUE sehingga pengambilan keputusan melalui uji F dan uji t menjadi bias.

1. Tidak ada multikolinieritas