!

!

!

!

!

!

FAKULTAS ILMU SOSIAL DAN

ILMU POLITIK

UNIVERSITAS PADJAJARAN

L

APORAN

AKHIR

SEKRETARIAT DAERAH

PROVINSI KEPULAUAN

BANGKA BELITUNG

SKEMA PEMBIAYAAN TUNJANGAN

Tim Peneliti

Ketua :

Sintaningrum

Anggota :

Heru Nurasa

Enjat Munadjat

Beny Alexandri

Ida Widianingsih

Ahmad Buchori

Yogi Suprayogi

Tomi Setiawan

Herijanto Bekti

LAPORAN'AKHIR! SKEMA!PEMBIAYAAN!TUNJANGAN!PEGAWAI!BERBASIS!KINERJA!

!

BAB!I!PENDAHULUAN! 161!

'

!

!

1.1' Latar'Belakang'

Menurut Roberia (2009), remunerasi adalah pembayaran berupa uang

dan/atau barang yang diberikan atas prestasi dan/atau penghargaan dalam

suatu hubungan kerja maupun sesudah berakhirnya suatu hubungan kerja

berdasarkan suatu sistem yang terstruktur, terbuka, adil, dan layak. Remunerasi

dapat berupa gaji atau upah, honorarioum, tunjangan, asuransi, bonus, insentif,

pesangon, dan bentuk-bentuk kompensasi lainnya. Remunerasi dapat

digunakan untuk 2 (dua) tujuan dasar, yaitu 1) untuk menarik dan

BAB 1

!

mempertahankan Sumber Daya Manusia yang berkualitas dan 2) untuk

memotivasi karyawan agar mencapai tingkat performansi yang lebih tinggi.

Tingkat remunerasi juga mempunyai imbas yang besar terhadap rekrutmen,

motivasi, produktifitas, tingkat perputaran pegawai, dan juga perasaan

pegawai terhadap perusahaannya. Oleh karena itu, Irmayanti (2004)

mengatakan bahwa remunerasi termasuk salah satu faktor yang

mempengaruhi keberhasilan dalam mencapai visi dan misi suatu organisasi.

Saat ini masih cukup banyak organisasi yang menilai bahwa remunerasi

merupakan suatu komponen biaya yang perlu diminimasi besarannya.

Munculnya anggapan seperti itu telah menempatkan remunerasi sebagai

sarana yang dapat meningkatkan perilaku tidak produktif, yang dapat

mengakibatkan terjadinya masalah-masalah personal seperti rendahnya

motivasi, rendahnya kinerja, tingginya turn over, perilaku tidak bertanggung

jawab, dan bahkan perilaku tidak jujur di dalam diri pegawai. Untuk dapat

mencegah munculnya permasalahan personal dan membesarnya

pengeluaran remunerasi suatu organisasi, maka diperlukan suatu sistem

remunerasi yang adil, layak, dan cost effective.

Dunia manajemen mengenal konsep 3P yang cukup sering digunakan

dalam memberikan remunerasi kepada pegawai. Konsep 3P, yang disusun oleh

Richard Payne, mengkategorikan remunerasi menjadi 3 (tiga), yaitu pay for

position, pay for person, dan pay for performance, dimana konsep pay for

performance sekarang ini dianggap sebagai konsep remunerasi yang paling

adil untuk diterapkan. Dengan diterapkannya pemberian remunerasi berbasis

kinerja akan dapat mendorong pegawai untuk meningkatkan produktifitasnya

yang pada akhirnya juga akan meningkatkan produktifitas dari perusahaan itu

sendiri. Pemberian remunerasi berbasis kinerja termasuk salah satu faktor untuk

mewujudkan manajemen kinerja yang efektif di suatu organisasi.

Manajemen kinerja (Udekusuma, 2007) adalah suatu proses manajemen

LAPORAN'AKHIR! SKEMA!PEMBIAYAAN!TUNJANGAN!PEGAWAI!BERBASIS!KINERJA!

!

BAB!I!PENDAHULUAN! 163!

individu sedemikian rupa, sehingga baik tujuan individu maupun tujuan

perusahaan dapat bertemu. Dalam hal ini bagi pekerja bukan hanya tujuan

individunya yang tercapai tetapi juga ikut berperan dalam pencapaian tujuan

organisasi, yang membuat dirinya termotivasi serta mendapat kepuasan yang

lebih besar. Menurut Bacal (1998), terdapat 5 (lima) pandangan dasar dalam

sistem manajemen kinerja, yaitu:

1. Model integratif untuk kinerja organisasi. Pada pandangan ini, manajemen

kinerja sebagai suatu struktur sistem integratif yang saling berkesinambungan

antar aspek. Sehingga, keberhasilan manajemen kinerja ditentukan oleh

keseluruhan aspek yang ada dalam suatu organisasi, tidak ditentukan bagian

per bagian.

2. Fokus pada proses dan hasil. Manajemen kinerja menjadi suatu sistem yang

tidak hanya berorientasi pada hasil (pandangan tradisional). Proses menjadi

salah satu aspek penunjang yang penting dalam penentuan hasil yang baik.

3. Keterlibatan pihak yang berkaitan dalam pencapaian tujuan. Pekerja

sebagai subyek utama yang melakukan proses bisnis organisasi secara

langsung. Maka dari itu, keterlibatan pihak yang berkaitan (pekerja) menjadi

penunjang dalam pencapaian tujuan organisasi.

4. Penilaian kinerja objektif dan mengena pada sasaran. Manajemen kinerja

mencakup penilaian kinerja objektif dan sesuai dengan sasaran tiap bagian

organisasi yang berkaitan. Akhirnya, hal ini berpotensi pada dampak positif

dari penilaian kinerja yang sukses dan terstruktur.

5. Evaluasi dan pembelajaran antara atasan dan bawahan. Manajemen kinerja

yang baik mampu menyediakan suatu hasil evaluasi kinerja terukur. Hasil

evaluasi dapat memberikan informasi pada pihak terkait (atasan maupun

bawahan). Informasi mengenai hasil evaluasi dapat menjadi sarana

pembelajaran dan penentu tindakan perbaikan di masa mendatang.

Dalam mewujudkan manajemen kinerja yang efektif di lingkungan

!

Reformasi Birokrasi mengeluarkan Peraturan Menteri Nomor 63 Tahun 2011

tentang Pedoman Penataan Sistem Tunjangan Kinerja Pegawai Negeri, dimana

besarnya tunjangan kinerja yang diberikan kepada PNS perlu

mempertimbangkan faktor 1) tingkat capaian pelaksanaan reformasi birokrasi instansi, 2) nilai dan kelas jabatan, 3) indeks harga nilai jabatan, 4) faktor penyeimbang, dan 5) indeks tunjangan kinerja daerah provinsi. Intinya adalah pemberian remunerasi kepada PNS berdasarkan kinerja individu yang

bersangkutan.

Untuk mendukung pemberian tunjangan berbasis kinerja, maka pada

tahun 2014 Pemerintah Pusat mengesahkan Undang-Undang Nomor 5 Tahun

2014 tentang Aparatur Sipil Negara yang memperkuat amanat yang tertera

pada Peraturan Menteri Nomor 63 Tahun 2011 tentang Pedoman Penataan

Sistem Tunjangan Kinerja Pegawai Negeri. Menurut Undang-Undang tersebut,

Pegawai Negeri Sipil berhak mendapatkan gaji, fasilitas, tunjangan kinerja, dan

tunjangan kemahalan. Dalam Undang-Undang tersebut dijelaskan bahwa

setiap PNS yang berprestasi berhak mendapatkan kenaikan gaji sesuai dengan

prestasi yang dicapainya. Pengukuran capaian prestasi pegawai telah diatur

dalam Peraturan Pemerintah Nomor 46 Tahun 2011 tentang Penilaian Prestasi

Kerja Pegawai Negeri Sipil. Menurut Peraturan Pemerintah tersebut, penilaian

prestasi kerja PNS dilakukan untuk menjamin objektivitas pembinaan PNS dalam

mempertimbangkan kenaikan pangkat, penempatan dalam jabatan,

pemindahan, pendidikan dan pelatihan, tugas belajar, kenaikan gaji berkala,

dan lain-lain yang dilakukan berdasarkan sistem prestasi kerja dan sistem karier

yang dititikberatkan pada sistem prestasi kerja. Penilaian prestasi kerja PNS

dilakukan oleh pejabat penilai terhadap Sasaran Kerja Pegawai (SKP) dan

perilaku kerja PNS. Dengan dilakukannya penilaian prestasi kerja akan dapat

mewujudkan keadilan dalam pemberian benefit, mengingat seorang PNS yang

berprestasi akan mendapatkan benefit yang lebih baik dibandingkan PNS-PNS

LAPORAN'AKHIR! SKEMA!PEMBIAYAAN!TUNJANGAN!PEGAWAI!BERBASIS!KINERJA!

!

BAB!I!PENDAHULUAN! 165!

Sampai saat ini, Pemerintah Daerah masih belum mengadopsi konsep

tunjangan berbasis kinerja dalam pemberian kompensasi kepada pegawainya.

Sistem tunjangan yang diberlakukan oleh Pemerintah Daerah Provinsi

Kepulauan Bangka Belitung sendiri masih mengacu kepada Peraturan Menteri

Dalam Negeri Nomor 21 Tahun 2011 mengenai Pedoman Pengelolaan

Keuangan Daerah, dimana pemerintah Daerah dapat memberikan tambahan

penghasilan kepada Pegawai Negeri Sipil dengan melihat kemampuan keuangan daerah, faktor beban kerja, tempat bertugas, kondisi kerja, kelangkaan profesi atau prestasi kerja. Dalam penerapannya, amanat yang tertulis pada Peraturan Menteri Dalam Negeri Nomor 21 Tahun 2011 belum

diadopsi seluruhnya oleh Pemerintah Daerah Provinsi Kepulauan Bangka

Belitung.

Badan Perencanaan Pembangunan Daerah Provinsi Kepulauan Bangka

Belitung pada tahun 2012 telah menyusun “Kajian Perumusan Model

Remunerasi bagi PNSD Provinsi Kepulauan Bangka Belitung” dan sebagai tindak

lanjut dari rekomendasi kajian tersebut, maka pada tahun 2014 Badan

Perencanaan Pembangunan Daerah Provinsi Kepulauan Bangka Belitung

menggagas penyusunan “Kajian Skema Pembiayaan Tunjangan Pegawai Berbasis Kinerja”. Diharapkan dengan terimplementasinya sistem tunjangan berbasis kinerja yang merit, adil, layak, kompetitif, dan transparan akan dapat mewujudkan PNS Provinsi Kepulauan Bangka Belitung yang profesional dan

produktif.

1.2' Rumusan'Masalah'

Dengan diberlakukannya Peraturan Menteri Pendayagunaan Aparatur

Negara dan Reformasi Birokrasi Nomor 63 Tahun 2011 tentang Pedoman

Penataan Sistem Tunjangan Kinerja Pegawai Negeri dan Undang-Undang

Nomor 5 Tahun 2014 tentang Aparatur Sipil Negara yang mengatur mengenai

!

Provinsi Kepulauan Bangka Belitung harus mulai berbenah dan mempersiapkan

model dan skema pembiayaan guna melaksanakan amanat kedua peraturan

perundang-undangan tersebut. Hal-hal pokok yang harus dirumuskan yaitu:

1. Model pemberian tunjangan yang selama ini diberlakukan di lingkungan

Pemerintah Daerah Provinsi Kepulauan Bangka Belitung belum dapat

mendorong motivasi pegawai untuk berkinerja lebih baik, timbulnya

kecemburuan dan ketidakpuasan pegawai berimbas pada rendahnya

performansi kinerja pegawai. Hal ini disebabkan oleh tunjangan yang

diberikan belum memenuhi prinsip-prinsip yang seharusnya ditempuh dalam

pemberian tunjangan, yaitu sistem merit, adil, layak, kompetitif, dan

transparan. Dalam prinsip-prinsip tersebut digambarkan bahwa tunjangan

yang diberikan haruslah didasarkan pada harga jabatan, sesuai dengan

beban tugas dan tanggung jawab pekerjaan, dapat memenuhi kebutuhan

hidup, kompetitif (tidak saja disetarakan dengan sektor swasta, tetapi juga

bersifat kompetitif di kalangan pegawai sendiri untuk berkinerja lebih baik

daripada rekannya), serta transparan (artinya perhitungan tunjangan

dilakukan secara transparan). Hal ini sesuai dengan amanat Peraturan

Menteri Dalam Negeri Nomor 21 Tahun 2011 mengenai Pedoman

Pengelolaan Keuangan Daerah dan Peraturan Menteri Pendayagunaan

Aparatur Negara dan Reformasi Birokrasi Nomor 63 Tahun 2011 tentang

Pedoman Penataan Sistem Tunjangan Kinerja Pegawai Negeri.

2. Pada saat ini, selain mendapatkan gaji dan tunjangan (TPP), setiap PNS di

Provinsi Kepulauan Bangka Belitung masih diperbolehkan mendapatkan

sumber-sumber pendapatan lainnya seperti insentif dan honor. Dengan

diberlakukannya tunjangan berbasis kinerja, maka sumber-sumber

pendapatan tersebut harus dihilangkan (kecuali untuk PNS mendapatkan

insentif yang pengaturannya telah ditetapkan oleh peraturan

perundang-undangan lainnya). Oleh karena itu, Pemerintah Daerah Provinsi Kepulauan

LAPORAN'AKHIR! SKEMA!PEMBIAYAAN!TUNJANGAN!PEGAWAI!BERBASIS!KINERJA!

!

BAB!I!PENDAHULUAN! 167!

untuk tunjangan berbasis kinerja dan merumuskan mekanisme pembiayaan

tunjangan berbasis kinerja sesuai dengan perundang-undangan yang

berlaku dan kemampuan APBD Provinsi Kepulauan Bangka Belitung.

1.3' Dasar'Hukum'

Beberapa landasan hukum pokok dalam penyusunan kajian ini adalah

sebagai berikut:

1. Undang-Undang Dasar Negara Republik Indonesia Tahun 1945;

2. Undang-Undang Nomor 08 Tahun 1974 tentang Pokok-Pokok Kepegawaian

sebagaimana telah diubah dengan Undang-Undang Nomor 43 Tahun 1999

tentang Perubahan atas Undang-Undang Nomor 08 Tahun 1974 tentang

Pokok-Pokok Kepegawaian;

3. Undang-Undang Nomor 32 Tahun 2004 tentang Pemerintahan Daerah

sebagaimana telah diubah beberapa kali, terakhir dengan

Undang Nomor 12 Tahun 2008 tentang Perubahan Kedua atas

Undang-Undang Nomor 32 Tahun 2004 tentang Pemerintahan Daerah;

4. Undang-Undang Nomor 05 Tahun 2014 tentang Aparatur Sipil Negara;

5. Peraturan Pemerintah Nomor 07 Tahun 1977 tentang Peraturan Gaji

Pegawai Negeri Sipil sebagaimana telah diubah beberapa kali, terakhir

dengan Peraturan Pemerintah Nomor 22 Tahun 2013 tentang Perubahan

Kelima Belas atas Peraturan Pemerintah Nomor 07 Tahun 1977 tentang

Peraturan Gaji Pegawai Negeri Sipil;

6. Peraturan Pemerintah Nomor 38 Tahun 2007 tentang Pembagian Urusan

Pemerintahan antara Pemerintah, Pemerintahan Daerah Provinsi,

Pemerintahan Daerah Kabupaten/Kota;

7. Peraturan Pemerintah Nomor 53 Tahun 2010 tentang Disiplin Pegawai Negeri

Sipil;

8. Peraturan Pemerintah Nomor 46 Tahun 2011 tentang Penilaian Prestasi Kerja

!

9. Peraturan Presiden Nomor 81 Tahun 2010 tentang Grand Design Reformasi

Birokrasi 2010-2025;

10. Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang Pedoman

Pengelolaan Keuangan Daerah sebagaimana telah diubah beberapa kali,

terakhir dengan Peraturan Menteri Dalam Negeri Nomor 21 Tahun 2011

tentang Perubahan Kedua atas Peraturan Menteri Dalam Negeri Nomor 13

Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah;

11. Peraturan Menterin Dalam Negeri Nomor 12 Tahun 2008 tentang Pedoman

Analisis Beban Kerja di Lingkungan Departemen Dalam Negeri dan

Pemerintah Daerah;

12. Peraturan Menteri Pendayagunaan Aparatur Negara Nomor

Per/15/M.Pan/7/2008 tentang Pedoman Umum Reformasi Birokrasi;

13. Peraturan Menteri Pendayagunaan Aparatur Negara dan Reformasi

Birokrasi Nomor 20 Tahun 2010 tentang Road Map Reformasi Birokrasi Tahun

2010-2014;

14. Peraturan Menteri Pendayagunaan Aparatur Negara dan Refomasi Birokrasi

Nomor 33 Tahun 2011 tentang Pedoman Analisis Jabatan;

15. Peraturan Menteri Pendayagunaan Aparatur Negara dan Reformasi

Birokrasi Nomor 34 Tahun 2011 tentang Pedoman Evaluasi Jabatan;

16. Peraturan Menteri Pendayagunaan Aparatur Negara dan Reformasi

Birokrasi Nomor 63 Tahun 2011 tentang Pedoman Penataan Sistem

Tunjangan Kinerja Pegawai Negeri;

17. Peraturan Kepala Badan Kepegawaian Negara Nomor 01 Tahun 2013

tentang Ketentuan Pelaksanaan Peraturan Pemerintah Nomor 46 Tahun

2011 tentang Penilaian Prestasi Kerja PNS.

1.4' Maksud'dan'Tujuan'

Maksud dari penyusunan kajian ini adalah dengan diberlakukannya

LAPORAN'AKHIR! SKEMA!PEMBIAYAAN!TUNJANGAN!PEGAWAI!BERBASIS!KINERJA!

!

BAB!I!PENDAHULUAN! 169!

lingkungan Pemerintah Daerah Provinsi Kepulauan Bangka Belitung untuk

berkinerja maksimal dan menciptakan PNS yang profesional dan produktif,

sehingga tujuan organisasi dapat tercapai dengan lebih cepat dan lebih baik.

Adapun tujuan dari penyusunan kajian ini adalah untuk menjadi bahan

masukan bagi Pemerintah Daerah Provinsi Kepulauan Bangka Belitung dalam

memberikan tunjangan berbasis kinerja yang sesuai dengan amanat peraturan

perundang-undangan yang berlaku, dan merumuskan sumber-sumber serta

mekanisme pembiayaan tunjangan berbasis kinerja sesuai dengan peraturan

perundang-undangan dan kemampuan APBD Provinsi Kepulauan Bangka

Belitung.

1.5' Sasaran'Kegiatan'

Sasaran dari penyusunan kajian ini adalah:

1. Terumuskannya tunjangan berbasis kinerja bagi PNS yang sesuai dengan hasil

analisa jabatan dan analisa beban kerja yang sudah dilaksanakan oleh

Pemerintah Daerah Provinsi Kepulauan Bangka Belitung.

2. Terumuskannya tunjangan berbasis kinerja bagi PNS yang sesuai dengan

Peraturan Menteri Pendayagunaan Aparatur Negara dan Reformasi Birokrasi

Nomor 63 Tahun 2011 tentang Pedoman Penataan Sistem Tunjangan Kinerja

Pegawai Negeri dan berdasarkan kondisi faktual di lingkungan Pemerintah

Daerah Provinsi Kepulauan Bangka Belitung.

3. Teridentifikasinya sumber-sumber serta mekanisme pembiayaan tunjangan

berbasis kinerja ditinjau dari kesesuaian terhadap ketentuan

perundang-undangan dan kemampuan APBD Provinsi Kepulauan Bangka Belitung.

1.6'' Keluaran'

Keluaran dari penyusunan kajian ini adalah:

1. Model tunjangan kinerja yang didasarkan pada hasil analisa jabatan dan

!

2. Model tunjangan kinerja yang didasarkan pada amanat Permenpan Nomor

63 Tahun 2011 tentang Pedoman Penataan Sistem Tunjangan Kinerja

Pegawai Negeri.

3. Sumber-sumber dan mekanisme pembiayaan model tunjangan kinerja yang

sudah dirumuskan.

1.7' Ruang'Lingkup'

1. Lingkup wilayah adalah Pemerintah Daerah Provinsi Kepulauan Bangka

Belitung, Kementerian, dan Pemerintah Kota lainnya.

2. Lingkup substansi meliputi:

! Melakukan perumusan tunjangan berbasis kinerja bagi PNS Provinsi

Kepulauan Bangka Belitung yang didasarkan pada hasil analisa jabatan

dan analisa beban kerja yang sudah dilaksanakan oleh Pemerintah

Daerah Provinsi Kepulauan Bangka Belitung.

! Melakukan perumusan tunjangan berbasis kinerja bagi PNS Provinsi

Kepulauan Bangka Belitung yang didasarkan pada Peraturan Menteri

Pendayagunaan Aparatur Negara dan Reformasi Birokrasi Nomor 63 Tahun

2011 tentang Pedoman Penataan Sistem Tunjangan Kinerja Pegawai

Negeri.

! Melakukan perumusan skema pembiayaan untuk membiayai tunjangan

berbasis kinerja.

3. Lingkup instansional meliputi:

! Sekretariat Daerah Provinsi Kepulauan Bangka Belitung;

! Inspektorat Provinsi Kepulauan Bangka Belitung;

! Badan Perencanaan Pembangunan Daerah Provinsi Kepulauan Bangka

Belitung;

! Badan Kepegawaian Daerah Provinsi Kepulauan Bangka Belitung;

! Dinas Pengelola Keuangan dan Aset Daerah Provinsi Kepulauan Bangka

LAPORAN'AKHIR! SKEMA!PEMBIAYAAN!TUNJANGAN!PEGAWAI!BERBASIS!KINERJA!

!

BAB!I!PENDAHULUAN! 1611!

! Dinas Pelayanan Pajak Provinsi Kepulauan Bangka Belitung; dan

! Dinas Pendidikan Provinsi Kepulauan Bangka Belitung.

1.8' Sistematika'Pembahasan'

Sistematika pembahasan pada laporan ini adalah:

Bab I Pendahuluan

Pada bab ini dijelaskan secara singkat gambaran umum masalah yang terdiri

dari latar belakan, rumusan masalah, dasar hukum, maksud dan tujuan, sasaran

dan output kegiatan, ruang lingkup pekerjaan, dan sistematika pembahasan.

Bab II Tinjauan Pustaka

Pada bab ini dipaparkan teori-teori dari studi literatur yang menjadi bahan

pertimbangan dalam penyusunan kajian.

Bab III Metode Penelitian

Pada bab ini dipaparkan populasi, sampet/target narasumber, metode

sampling, tahapan pengerjaan, kerangka berpikir, metode pendekatan studi,

metode pengumpulan data, kebutuhan data, serta metode analisis data.

Bab IV Hasil Analisis Awal

Pada bab ini dipaparkan hasil analisis awal dari data sekunder yang sudah

didapatkan.

Bab V Kesimpulan Sementara

Pada bab ini dipaparkan poin-poin kesimpulan sementara dari penyusunan

laporan pendahuluan.

!

!

!

!

!

!

!

1.1' Latar'Belakang'

Menurut Roberia (2009), remunerasi adalah pembayaran berupa uang

dan/atau barang yang diberikan atas prestasi dan/atau penghargaan dalam

suatu hubungan kerja maupun sesudah berakhirnya suatu hubungan kerja

berdasarkan suatu sistem yang terstruktur, terbuka, adil, dan layak. Remunerasi

dapat berupa gaji atau upah, honorarioum, tunjangan, asuransi, bonus, insentif,

pesangon, dan bentuk-bentuk kompensasi lainnya. Remunerasi dapat

digunakan untuk 2 (dua) tujuan dasar, yaitu 1) untuk menarik dan

mempertahankan Sumber Daya Manusia yang berkualitas dan 2) untuk

memotivasi karyawan agar mencapai tingkat performansi yang lebih tinggi.

Tingkat remunerasi juga mempunyai imbas yang besar terhadap rekrutmen,

motivasi, produktifitas, tingkat perputaran pegawai, dan juga perasaan

pegawai terhadap perusahaannya. Oleh karena itu, Irmayanti (2004)

mengatakan bahwa remunerasi termasuk salah satu faktor yang

mempengaruhi keberhasilan dalam mencapai visi dan misi suatu organisasi.

BAB 1

LAPORAN'AKHIR! SKEMA!PEMBIAYAAN!TUNJANGAN!PEGAWAI!BERBASIS!KINERJA!

!

BAB!I!PENDAHULUAN! 1613!

Saat ini masih cukup banyak organisasi yang menilai bahwa remunerasi

merupakan suatu komponen biaya yang perlu diminimasi besarannya.

Munculnya anggapan seperti itu telah menempatkan remunerasi sebagai

sarana yang dapat meningkatkan perilaku tidak produktif, yang dapat

mengakibatkan terjadinya masalah-masalah personal seperti rendahnya

motivasi, rendahnya kinerja, tingginya turn over, perilaku tidak bertanggung

jawab, dan bahkan perilaku tidak jujur di dalam diri pegawai. Untuk dapat

mencegah munculnya permasalahan personal dan membesarnya

pengeluaran remunerasi suatu organisasi, maka diperlukan suatu sistem

remunerasi yang adil, layak, dan cost effective.

Dunia manajemen mengenal konsep 3P yang cukup sering digunakan

dalam memberikan remunerasi kepada pegawai. Konsep 3P, yang disusun oleh

Richard Payne, mengkategorikan remunerasi menjadi 3 (tiga), yaitu pay for

position, pay for person, dan pay for performance, dimana konsep pay for

performance sekarang ini dianggap sebagai konsep remunerasi yang paling

adil untuk diterapkan. Dengan diterapkannya pemberian remunerasi berbasis

kinerja akan dapat mendorong pegawai untuk meningkatkan produktifitasnya

yang pada akhirnya juga akan meningkatkan produktifitas dari perusahaan itu

sendiri. Pemberian remunerasi berbasis kinerja termasuk salah satu faktor untuk

mewujudkan manajemen kinerja yang efektif di suatu organisasi.

Manajemen kinerja (Udekusuma, 2007) adalah suatu proses manajemen

yang dirancang untuk menghubungkan tujuan organisasi dengan tujuan

individu sedemikian rupa, sehingga baik tujuan individu maupun tujuan

perusahaan dapat bertemu. Dalam hal ini bagi pekerja bukan hanya tujuan

individunya yang tercapai tetapi juga ikut berperan dalam pencapaian tujuan

organisasi, yang membuat dirinya termotivasi serta mendapat kepuasan yang

lebih besar. Menurut Bacal (1998), terdapat 5 (lima) pandangan dasar dalam

!

1. Model integratif untuk kinerja organisasi. Pada pandangan ini, manajemen

kinerja sebagai suatu struktur sistem integratif yang saling berkesinambungan

antar aspek. Sehingga, keberhasilan manajemen kinerja ditentukan oleh

keseluruhan aspek yang ada dalam suatu organisasi, tidak ditentukan bagian

per bagian.

2. Fokus pada proses dan hasil. Manajemen kinerja menjadi suatu sistem yang

tidak hanya berorientasi pada hasil (pandangan tradisional). Proses menjadi

salah satu aspek penunjang yang penting dalam penentuan hasil yang baik.

3. Keterlibatan pihak yang berkaitan dalam pencapaian tujuan. Pekerja

sebagai subyek utama yang melakukan proses bisnis organisasi secara

langsung. Maka dari itu, keterlibatan pihak yang berkaitan (pekerja) menjadi

penunjang dalam pencapaian tujuan organisasi.

4. Penilaian kinerja objektif dan mengena pada sasaran. Manajemen kinerja

mencakup penilaian kinerja objektif dan sesuai dengan sasaran tiap bagian

organisasi yang berkaitan. Akhirnya, hal ini berpotensi pada dampak positif

dari penilaian kinerja yang sukses dan terstruktur.

5. Evaluasi dan pembelajaran antara atasan dan bawahan. Manajemen kinerja

yang baik mampu menyediakan suatu hasil evaluasi kinerja terukur. Hasil

evaluasi dapat memberikan informasi pada pihak terkait (atasan maupun

bawahan). Informasi mengenai hasil evaluasi dapat menjadi sarana

pembelajaran dan penentu tindakan perbaikan di masa mendatang.

Dalam mewujudkan manajemen kinerja yang efektif di lingkungan

pemerintahan, maka Kementerian Pendayagunaan Aparatur Negara dan

Reformasi Birokrasi mengeluarkan Peraturan Menteri Nomor 63 Tahun 2011

tentang Pedoman Penataan Sistem Tunjangan Kinerja Pegawai Negeri, dimana

besarnya tunjangan kinerja yang diberikan kepada PNS perlu

LAPORAN'AKHIR! SKEMA!PEMBIAYAAN!TUNJANGAN!PEGAWAI!BERBASIS!KINERJA!

!

BAB!I!PENDAHULUAN! 1615!

pemberian remunerasi kepada PNS berdasarkan kinerja individu yang

bersangkutan.

Untuk mendukung pemberian tunjangan berbasis kinerja, maka pada

tahun 2014 Pemerintah Pusat mengesahkan Undang-Undang Nomor 5 Tahun

2014 tentang Aparatur Sipil Negara yang memperkuat amanat yang tertera

pada Peraturan Menteri Nomor 63 Tahun 2011 tentang Pedoman Penataan

Sistem Tunjangan Kinerja Pegawai Negeri. Menurut Undang-Undang tersebut,

Pegawai Negeri Sipil berhak mendapatkan gaji, fasilitas, tunjangan kinerja, dan

tunjangan kemahalan. Dalam Undang-Undang tersebut dijelaskan bahwa

setiap PNS yang berprestasi berhak mendapatkan kenaikan gaji sesuai dengan

prestasi yang dicapainya. Pengukuran capaian prestasi pegawai telah diatur

dalam Peraturan Pemerintah Nomor 46 Tahun 2011 tentang Penilaian Prestasi

Kerja Pegawai Negeri Sipil. Menurut Peraturan Pemerintah tersebut, penilaian

prestasi kerja PNS dilakukan untuk menjamin objektivitas pembinaan PNS dalam

mempertimbangkan kenaikan pangkat, penempatan dalam jabatan,

pemindahan, pendidikan dan pelatihan, tugas belajar, kenaikan gaji berkala,

dan lain-lain yang dilakukan berdasarkan sistem prestasi kerja dan sistem karier

yang dititikberatkan pada sistem prestasi kerja. Penilaian prestasi kerja PNS

dilakukan oleh pejabat penilai terhadap Sasaran Kerja Pegawai (SKP) dan

perilaku kerja PNS. Dengan dilakukannya penilaian prestasi kerja akan dapat

mewujudkan keadilan dalam pemberian benefit, mengingat seorang PNS yang

berprestasi akan mendapatkan benefit yang lebih baik dibandingkan PNS-PNS

lainnnya.

Sampai saat ini, Pemerintah Daerah masih belum mengadopsi konsep

tunjangan berbasis kinerja dalam pemberian kompensasi kepada pegawainya.

Sistem tunjangan yang diberlakukan oleh Pemerintah Daerah Provinsi

Kepulauan Bangka Belitung sendiri masih mengacu kepada Peraturan Menteri

Dalam Negeri Nomor 21 Tahun 2011 mengenai Pedoman Pengelolaan

!

penghasilan kepada Pegawai Negeri Sipil dengan melihat kemampuan keuangan daerah, faktor beban kerja, tempat bertugas, kondisi kerja, kelangkaan profesi atau prestasi kerja. Dalam penerapannya, amanat yang tertulis pada Peraturan Menteri Dalam Negeri Nomor 21 Tahun 2011 belum

diadopsi seluruhnya oleh Pemerintah Daerah Provinsi Kepulauan Bangka

Belitung.

Badan Perencanaan Pembangunan Daerah Provinsi Kepulauan Bangka

Belitung pada tahun 2012 telah menyusun “Kajian Perumusan Model

Remunerasi bagi PNSD Provinsi Kepulauan Bangka Belitung” dan sebagai tindak

lanjut dari rekomendasi kajian tersebut, maka pada tahun 2014 Badan

Perencanaan Pembangunan Daerah Provinsi Kepulauan Bangka Belitung

menggagas penyusunan “Kajian Skema Pembiayaan Tunjangan Pegawai Berbasis Kinerja”. Diharapkan dengan terimplementasinya sistem tunjangan berbasis kinerja yang merit, adil, layak, kompetitif, dan transparan akan dapat mewujudkan PNS Provinsi Kepulauan Bangka Belitung yang profesional dan

produktif.

1.2' Rumusan'Masalah'

Dengan diberlakukannya Peraturan Menteri Pendayagunaan Aparatur

Negara dan Reformasi Birokrasi Nomor 63 Tahun 2011 tentang Pedoman

Penataan Sistem Tunjangan Kinerja Pegawai Negeri dan Undang-Undang

Nomor 5 Tahun 2014 tentang Aparatur Sipil Negara yang mengatur mengenai

pemberian tunjangan berbasis kinerja bagi PNS, maka Pemerintah Daerah

Provinsi Kepulauan Bangka Belitung harus mulai berbenah dan mempersiapkan

model dan skema pembiayaan guna melaksanakan amanat kedua peraturan

perundang-undangan tersebut. Hal-hal pokok yang harus dirumuskan yaitu:

2. Model pemberian tunjangan yang selama ini diberlakukan di lingkungan

Pemerintah Daerah Provinsi Kepulauan Bangka Belitung belum dapat

LAPORAN'AKHIR! SKEMA!PEMBIAYAAN!TUNJANGAN!PEGAWAI!BERBASIS!KINERJA!

!

BAB!I!PENDAHULUAN! 1617!

kecemburuan dan ketidakpuasan pegawai berimbas pada rendahnya

performansi kinerja pegawai. Hal ini disebabkan oleh tunjangan yang

diberikan belum memenuhi prinsip-prinsip yang seharusnya ditempuh dalam

pemberian tunjangan, yaitu sistem merit, adil, layak, kompetitif, dan

transparan. Dalam prinsip-prinsip tersebut digambarkan bahwa tunjangan

yang diberikan haruslah didasarkan pada harga jabatan, sesuai dengan

beban tugas dan tanggung jawab pekerjaan, dapat memenuhi kebutuhan

hidup, kompetitif (tidak saja disetarakan dengan sektor swasta, tetapi juga

bersifat kompetitif di kalangan pegawai sendiri untuk berkinerja lebih baik

daripada rekannya), serta transparan (artinya perhitungan tunjangan

dilakukan secara transparan). Hal ini sesuai dengan amanat Peraturan

Menteri Dalam Negeri Nomor 21 Tahun 2011 mengenai Pedoman

Pengelolaan Keuangan Daerah dan Peraturan Menteri Pendayagunaan

Aparatur Negara dan Reformasi Birokrasi Nomor 63 Tahun 2011 tentang

Pedoman Penataan Sistem Tunjangan Kinerja Pegawai Negeri.

2. Pada saat ini, selain mendapatkan gaji dan tunjangan (TPP), setiap PNS di

Provinsi Kepulauan Bangka Belitung masih diperbolehkan mendapatkan

sumber-sumber pendapatan lainnya seperti insentif dan honor. Dengan

diberlakukannya tunjangan berbasis kinerja, maka sumber-sumber

pendapatan tersebut harus dihilangkan (kecuali untuk PNS mendapatkan

insentif yang pengaturannya telah ditetapkan oleh peraturan

perundang-undangan lainnya). Oleh karena itu, Pemerintah Daerah Provinsi Kepulauan

Bangka Belitung harus dapat mengidentifikasi sumber-sumber pembiayaan

untuk tunjangan berbasis kinerja dan merumuskan mekanisme pembiayaan

tunjangan berbasis kinerja sesuai dengan perundang-undangan yang

!

1.3' Dasar'Hukum'

Beberapa landasan hukum pokok dalam penyusunan kajian ini adalah

sebagai berikut:

1. Undang-Undang Dasar Negara Republik Indonesia Tahun 1945;

2. Undang-Undang Nomor 08 Tahun 1974 tentang Pokok-Pokok Kepegawaian

sebagaimana telah diubah dengan Undang-Undang Nomor 43 Tahun 1999

tentang Perubahan atas Undang-Undang Nomor 08 Tahun 1974 tentang

Pokok-Pokok Kepegawaian;

3. Undang-Undang Nomor 32 Tahun 2004 tentang Pemerintahan Daerah

sebagaimana telah diubah beberapa kali, terakhir dengan

Undang Nomor 12 Tahun 2008 tentang Perubahan Kedua atas

Undang-Undang Nomor 32 Tahun 2004 tentang Pemerintahan Daerah;

4. Undang-Undang Nomor 05 Tahun 2014 tentang Aparatur Sipil Negara;

5. Peraturan Pemerintah Nomor 07 Tahun 1977 tentang Peraturan Gaji

Pegawai Negeri Sipil sebagaimana telah diubah beberapa kali, terakhir

dengan Peraturan Pemerintah Nomor 22 Tahun 2013 tentang Perubahan

Kelima Belas atas Peraturan Pemerintah Nomor 07 Tahun 1977 tentang

Peraturan Gaji Pegawai Negeri Sipil;

6. Peraturan Pemerintah Nomor 38 Tahun 2007 tentang Pembagian Urusan

Pemerintahan antara Pemerintah, Pemerintahan Daerah Provinsi,

Pemerintahan Daerah Kabupaten/Kota;

7. Peraturan Pemerintah Nomor 53 Tahun 2010 tentang Disiplin Pegawai Negeri

Sipil;

8. Peraturan Pemerintah Nomor 46 Tahun 2011 tentang Penilaian Prestasi Kerja

Pegawai Negeri Sipil;

9. Peraturan Presiden Nomor 81 Tahun 2010 tentang Grand Design Reformasi

Birokrasi 2010-2025;

10. Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang Pedoman

LAPORAN'AKHIR! SKEMA!PEMBIAYAAN!TUNJANGAN!PEGAWAI!BERBASIS!KINERJA!

!

BAB!I!PENDAHULUAN! 1619!

terakhir dengan Peraturan Menteri Dalam Negeri Nomor 21 Tahun 2011

tentang Perubahan Kedua atas Peraturan Menteri Dalam Negeri Nomor 13

Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah;

11. Peraturan Menterin Dalam Negeri Nomor 12 Tahun 2008 tentang Pedoman

Analisis Beban Kerja di Lingkungan Departemen Dalam Negeri dan

Pemerintah Daerah;

12. Peraturan Menteri Pendayagunaan Aparatur Negara Nomor

Per/15/M.Pan/7/2008 tentang Pedoman Umum Reformasi Birokrasi;

13. Peraturan Menteri Pendayagunaan Aparatur Negara dan Reformasi

Birokrasi Nomor 20 Tahun 2010 tentang Road Map Reformasi Birokrasi Tahun

2010-2014;

14. Peraturan Menteri Pendayagunaan Aparatur Negara dan Refomasi Birokrasi

Nomor 33 Tahun 2011 tentang Pedoman Analisis Jabatan;

15. Peraturan Menteri Pendayagunaan Aparatur Negara dan Reformasi

Birokrasi Nomor 34 Tahun 2011 tentang Pedoman Evaluasi Jabatan;

16. Peraturan Menteri Pendayagunaan Aparatur Negara dan Reformasi

Birokrasi Nomor 63 Tahun 2011 tentang Pedoman Penataan Sistem

Tunjangan Kinerja Pegawai Negeri;

17. Peraturan Kepala Badan Kepegawaian Negara Nomor 01 Tahun 2013

tentang Ketentuan Pelaksanaan Peraturan Pemerintah Nomor 46 Tahun

2011 tentang Penilaian Prestasi Kerja PNS.

1.4' Maksud'dan'Tujuan'

Maksud dari penyusunan kajian ini adalah dengan diberlakukannya

tunjangan berbasis kinerja diharapkan dapat mendorong motivasi PNS di

lingkungan Pemerintah Daerah Provinsi Kepulauan Bangka Belitung untuk

berkinerja maksimal dan menciptakan PNS yang profesional dan produktif,

!

Adapun tujuan dari penyusunan kajian ini adalah untuk menjadi bahan

masukan bagi Pemerintah Daerah Provinsi Kepulauan Bangka Belitung dalam

memberikan tunjangan berbasis kinerja yang sesuai dengan amanat peraturan

perundang-undangan yang berlaku, dan merumuskan sumber-sumber serta

mekanisme pembiayaan tunjangan berbasis kinerja sesuai dengan peraturan

perundang-undangan dan kemampuan APBD Provinsi Kepulauan Bangka

Belitung.

1.5' Sasaran'Kegiatan'

Sasaran dari penyusunan kajian ini adalah:

1. Terumuskannya tunjangan berbasis kinerja bagi PNS yang sesuai dengan hasil

analisa jabatan dan analisa beban kerja yang sudah dilaksanakan oleh

Pemerintah Daerah Provinsi Kepulauan Bangka Belitung.

2. Terumuskannya tunjangan berbasis kinerja bagi PNS yang sesuai dengan

Peraturan Menteri Pendayagunaan Aparatur Negara dan Reformasi Birokrasi

Nomor 63 Tahun 2011 tentang Pedoman Penataan Sistem Tunjangan Kinerja

Pegawai Negeri dan berdasarkan kondisi faktual di lingkungan Pemerintah

Daerah Provinsi Kepulauan Bangka Belitung.

3. Teridentifikasinya sumber-sumber serta mekanisme pembiayaan tunjangan

berbasis kinerja ditinjau dari kesesuaian terhadap ketentuan

perundang-undangan dan kemampuan APBD Provinsi Kepulauan Bangka Belitung.

1.6'' Keluaran'

Keluaran dari penyusunan kajian ini adalah:

4. Model tunjangan kinerja yang didasarkan pada hasil analisa jabatan dan

analisa beban kerja.

5. Model tunjangan kinerja yang didasarkan pada amanat Permenpan Nomor

63 Tahun 2011 tentang Pedoman Penataan Sistem Tunjangan Kinerja

LAPORAN'AKHIR! SKEMA!PEMBIAYAAN!TUNJANGAN!PEGAWAI!BERBASIS!KINERJA!

!

BAB!I!PENDAHULUAN! 1621!

6. Sumber-sumber dan mekanisme pembiayaan model tunjangan kinerja yang

sudah dirumuskan.

1.7' Ruang'Lingkup'

4. Lingkup wilayah adalah Pemerintah Daerah Provinsi Kepulauan Bangka

Belitung, Kementerian, dan Pemerintah Kota lainnya.

5. Lingkup substansi meliputi:

! Melakukan perumusan tunjangan berbasis kinerja bagi PNS Provinsi

Kepulauan Bangka Belitung yang didasarkan pada hasil analisa jabatan

dan analisa beban kerja yang sudah dilaksanakan oleh Pemerintah

Daerah Provinsi Kepulauan Bangka Belitung.

! Melakukan perumusan tunjangan berbasis kinerja bagi PNS Provinsi

Kepulauan Bangka Belitung yang didasarkan pada Peraturan Menteri

Pendayagunaan Aparatur Negara dan Reformasi Birokrasi Nomor 63 Tahun

2011 tentang Pedoman Penataan Sistem Tunjangan Kinerja Pegawai

Negeri.

! Melakukan perumusan skema pembiayaan untuk membiayai tunjangan

berbasis kinerja.

6. Lingkup instansional meliputi:

! Sekretariat Daerah Provinsi Kepulauan Bangka Belitung;

! Inspektorat Provinsi Kepulauan Bangka Belitung;

! Badan Perencanaan Pembangunan Daerah Provinsi Kepulauan Bangka

Belitung;

! Badan Kepegawaian Daerah Provinsi Kepulauan Bangka Belitung;

! Dinas Pengelola Keuangan dan Aset Daerah Provinsi Kepulauan Bangka

Belitung;

! Dinas Pelayanan Pajak Provinsi Kepulauan Bangka Belitung; dan

!

1.8' Sistematika'Pembahasan'

Sistematika pembahasan pada laporan ini adalah:

Bab I Pendahuluan

Pada bab ini dijelaskan secara singkat gambaran umum masalah yang terdiri

dari latar belakan, rumusan masalah, dasar hukum, maksud dan tujuan, sasaran

dan output kegiatan, ruang lingkup pekerjaan, dan sistematika pembahasan.

Bab II Tinjauan Pustaka

Pada bab ini dipaparkan teori-teori dari studi literatur yang menjadi bahan

pertimbangan dalam penyusunan kajian.

Bab III Metode Penelitian

Pada bab ini dipaparkan populasi, sampet/target narasumber, metode

sampling, tahapan pengerjaan, kerangka berpikir, metode pendekatan studi,

metode pengumpulan data, kebutuhan data, serta metode analisis data.

Bab IV Hasil Analisis Awal

Pada bab ini dipaparkan hasil analisis awal dari data sekunder yang sudah

didapatkan.

Bab V Kesimpulan Sementara

Pada bab ini dipaparkan poin-poin kesimpulan sementara dari penyusunan

laporan pendahuluan.

LAPORAN AKHIR SKEMA PEMBIAYAAN TUNJANGAN PEGAWAI BERBASIS KINERJA

BAB II TINJAUAN PUSTAKA 2-1

BAB I

Pendahuluan

2.1 Pengertian Remunerasi

Pada literatur tentang manajemen kepegawaian, manajemen sumber

daya manusia, dan sistem penggajian/pengupahan ditemukan

ketidakkonsistenan penggunaan istilah remunerasi dengan istilah kompensasi.

Untuk lebih memahaminya, berikut diuraikan beberapa pengertian remunerasi

dan kompensasi.

Beberapa pengertian kompensasi dapat diuraikan sebagai berikut:

! Kompensasi adalah sejumlah pembayaran yang diterima pekerja atas jasa

pelayanannya untuk pemberi kerja pada waktu yang telah direncanakan.

(Article & News Compensation Statements dalam Roberia, 2009)

BAB 2

! Kompensasi adalah fungsi manajemen sumber daya manusia yang terkait

dengan pemberian penghargaan atas presasi kerja berdasarkan tugas yang

telah ditentukan. (Ivancevich, 1995)

Dengan mencermati pengertian-pengertian mengenai kompensasi

tersebut maka dapat disimpulkan bahwa pengertian kompensasi itu sangat

luas, tidak hanya mencakup hal yang terkait dengan finansial/keuangan saja,

namun juga mencakup hal non-finansial. Mondy & Noe (1993) menjelaskan

pengertian kompensasi yang terjadi dari pengertian secara finansial dan

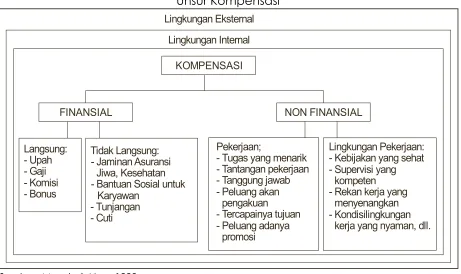

non-finansial seperti pada gambar berikut.

Gambar 2.1 Unsur Kompensasi Langsung: - Upah - Gaji - Komisi - Bonus Tidak Langsung: - Jaminan Asuransi

Jiwa, Kesehatan

- Bantuan Sosial untuk Karyawan

- Tunjangan - Cuti

Pekerjaan;

- Tugas yang menarik - Tantangan pekerjaan - Tanggung jawab - Peluang akan

pengakuan - Tercapainya tujuan - Peluang adanya

promosi

Lingkungan Pekerjaan: - Kebijakan yang sehat - Supervisi yang

kompeten - Rekan kerja yang

menyenangkan - Kondisilingkungan

kerja yang nyaman, dll. Lingkungan Eksternal

Lingkungan Internal

NON FINANSIAL FINANSIAL

KOMPENSASI

Sumber: Mondy & Noe, 1993

Selain pengertian kompensasi yang bersifat luas seperti yang telah

diuraikan di atas, terdapat beberapa ahli yang memberikan pengertian

kompensasi hanya seputar penggajian/pengupahan dan berbagai tunjangan

lainnya dalam suatu hubungan kerja. Hal ini tidak terlepas dari beragamnya

LAPORAN AKHIR SKEMA PEMBIAYAAN TUNJANGAN PEGAWAI BERBASIS KINERJA

BAB II TINJAUAN PUSTAKA 2-3

yang terkait penggajian/pengupahan dan berbagai tunjangan lainnya

tersebut. Beberapa pengertian tersebut adalah sebagai berikut:

! Selain terdiri dari upah, kompensasi dapat pula berupa tunjangan natura,

fasilitas perumahan, fasilitas kendaraan, tunjangan keluarga, tunjangan

kesehatan, pakaian seragam (tunjangan pakaian), dan sebagainya yang

dapat dinilai dengan uang, serta bertendensi diberikan secara tetap.

(Siswanto, 1987)

! Kompensasi merupakan kontra prestasi terhadap penggunaan tenaga atau

jasa yang telah diberikan oleh tenaga kerja. Kompensas merupakan jumlah

paket yang ditawarkan organisasi kepada pekerja sebagai imbalan atas

penggunaan tenaga kerjanya. Kompensasi didefinisikan sebagai apa yang

diterima pekerja sebagai tukaran atas kontribusinya kepada organisasi.

(Werther & Davis dalam Wibowo, 2008)

! Kompensasi (upah) dimaksudkan atau mengandung bermacam-macam

balas jasa yang sangat luas, termasuk gaji, hadiah, komisi, makaan,

perumahan, dan lain-lain. (Moekijat, 1979)

! Kompensasi adalah pemberian penghargaan berupa gaji dan upah pada

karyawan atas sumbangannya terhadap organisasi. (Tayibnapis, 1994)

Sedangkan, beberapa pengertian remunerasi dapat diuraikan sebagai

berikut:

! Remunerasi adalah suatu pembayaran berupa uang dan/atau barang yang

diberikan atas prestasi dan/atau penghargaan baik selama dalam suatu

hubungan kerja maupun sesudah berakhirnya suatu hubungan kerja

berdasarkan suatu sistem yang terstruktur, terbuka, adil, dan layak.

Sedangkan dalam hal mengenai bentuk/ragam remunerasi, maka

remunerasi itu dapat berupa gaji atau upah, honorarium,

tunjangan-tunjangan (tetap, khusus, kesajahteraan, kehadiran, jabatan, kemahalan,

transportasi, perumahan, keluarga, hari raya, kelahiran, sakit, kematian, dan

jaminan/asuransi kesehatan, jaminan/asuransi pendidikan, insentif, bonus,

komisi, beasiswa pesangon, dan/atau pension. (Roberia, 2009)

! Remunerasi merupakan imbalan kerja. Remunerasi dapat berupa gaji,

honorarium, tunjangan tetap, insentif, bonus atas prestasi, pesangon,

dan/atau pensiun. (Pasal 2 Peraturan Menteri Keuangan Nomor

10/PMK.02/2006 tentang Pedoman Penetapan Remunerasi bagi Pejabat

Pengelola, Dewan Pengawas, dan Pegawai Badan Layanan Umum)

Mencermati definisi remunerasi yang diuraikan di atas, maka dapat ditarik

benang merah yang dapat menjelaskan kunci pokok dalam memahami

pengertian remunerasi, yaitu sesuatu tindakan yang terkait dengan

pembayaran. Pembayaran yang dimaksud dalam hal ini tentunya

pembayaran atas jasa atau pekerjaan yang telah dilakukan. Jadi pengertian

remunerasi itu bersifat finansial, baik dilakukan secara langsung atau tidak

langsung. Dalam pengertian remunerasi tersebut tidak terdapat pengertian

yang bersifat non-finansial. Tidak seperti halnya pengertian kompensasi yang

dapat berarti hal yang terkait finansial dan non-finansial, baik secara langsung

maupun tidak langsung.

Selain bentuk-bentuk di atas, kompensasi dapat dikelompokkan dalam

bentuk khusus, yaitu:

1. Base Wage/Pay

Yaitu kompensasi yang dibayarkan langsung pada karyawan dalam bentuk

uang, yang diberikan oleh perusahaan karena pekerjaan yang telah

dilakukan. Wage berbeda dengan salary, dimana salary adalah kompensasi

dasar yang dibayarkan dalam bentuk uang bagi karyawan yang tdak

termasuk dalam kategori sebagaimana yang telah ditetapkan oleh Fair

Labour Standard Activity, yang pada umumnya adalah manajer dan

profesional. Gaji atau upah merupakan bagian dari remunerasi. Di samping

LAPORAN AKHIR SKEMA PEMBIAYAAN TUNJANGAN PEGAWAI BERBASIS KINERJA

BAB II TINJAUAN PUSTAKA 2-5

iuran bagi pemeliharaan kesehatan, iuran untuk program pensiun serta

berbagai fasilitas seperti rumah, kendaraan dinas dan seterusnya.

2. Merit

Yaitu bentuk pembayaran yang diberikan sebagai pengajuan atas sikap,

tingkah laku dan prestasi pekerjaan yang telah lampau dan diberikan dalam

bentuk kenaikan gaji/upah pokok.

3. Incentive

Yaitu pembayran yang diberikan langsung sebagai penghargaan atas hasil

prestasi berbentuk tunai yang bukan berupa kenaikan gaji, baik jangka

pendek maupun jangka panjang, terhadap pekerja individu maupun

kelompok.

4. Service and Benefits

Merupakan manfaat yang diberikan secara tidak langsung, berbentuk

antara lain alternatif pembayaran berjarak waktu untuk asuransi pelayanan

kesehatan, asuransi jiwa dan pension. (LETMI ITB, 2007)

Kompensasi dapat digunakan untuk 2 (dua) tujuan dasar, yaitu untuk

menarik dan mempertahankan Sumber Daya Manusia yang berkualitas serta

untuk memotivasi karyawan agar mencapai tingkat performansi yang lebih

tinggi. Kompensasi yang berupa gaji merupakan jenis kompensasi untuk

mencapai tujuan pertama. Sementara jenis kompensasi yang dapat digunakan

untuk mencapai tujuan kedua adalah insentif.

Menurut Handoko (1995, dalam LETMI ITB, 2007), motivasi yang paling

mendorong peningkatan prestasi kerja adalah motivasi upah. Salah satu sistem

pengupahan yang dapat meningkatkan motivasi kerja adalah sistem insentif

(bonus). Metode insentif yang adil dan layak merupakan daya penggerak yang

merangsang terciptanya pemeliharaan karyawan. Dengan pemberian insentif,

karyawan akan merasa mendapat perhatian dan pengakuan terhadap

prestasi yang dicapainya, sehingga semangat kerja dan sikap loyal karyawan

karyawan dengan tujuan untuk mendorong karyawan dalam bertindak dan

berbuat sesuatu untuk tujuan perusahaan. Hal ini berarti, insentif merupakan

suatu bentuk motivasi bagi karyawan agar dalam diri mereka timbul semangat

yang lebih besar untuk berprestasi bagi perusahaan.

Konsep insentif telah diperkenalkan oleh Frederick Taylor pada akhir tahun

1800, dijelaskan bahwa insentif adalah kompensasi yang mengaitkan gaji

dengan produktivitas (Ruky, 2002 dalam LETMI ITB, 2007). Insentif merupakan

penghargaan dalam bentuk finansial yang diberikan kepada mereka yang

dapat bekerja melampaui standar yang telah ditentukan. Insentif merupakan

salah satu jenis penghargaan yang dikaitkan dengan prestasi kerja.

Menurut Long (1998, dalam LETMI ITB, 2007), insentif merupakan bagian dari

upah berdasarkan kinerja (performance pay) yang diberikan dalam bentuk

uang dan ditetapkan berdasarkan prestasi. Semakin tinggi prestasi kerjanya,

semakin besar pula insentif yang diberikan. Menurut Agency Theory (Jensen

and Meckling, 1976 dalam LETMI ITB, 2007), insentif digunakan untuk mendorong

karyawan dalam memperbaiki kualitas dan kuantitas hasil kerjanya serta

mendorong karyawan untuk dapat melaksanakan tugasnya dengan baik (Ruky,

2002 dalam LETMI ITB, 2007).

Insentif adalah penghargaan kepada karyawan atas segala jerih payah

dalam meningkatkan tugas dalam memberikan pelayanan kepada konsumen

di luar gaji yang diterima setiap bulan dengan besaran berubah-ubah sesuai

dengan hasil kinerja. Beberapa ahli mengatakan bahwa pemberian gaji pokok

hanya membuat para karyawan merasa aman, namun tidak mampu

memberikan motivasi. Upah yang dikaitkan dengan kinerja dikatakan mampu

memberikan motivasi untuk meningkatkan produktivitas kerja karyawan.

Insentif dapat diberikan dalam beberapa bentuk, yaitu:

1. Insentif Finansial

Insentif finansial merupakan insentif yang diberikan kepada karyawan atas

LAPORAN AKHIR SKEMA PEMBIAYAAN TUNJANGAN PEGAWAI BERBASIS KINERJA

BAB II TINJAUAN PUSTAKA 2-7

a.Uang: bonus, komisi, pembagian laba, kompensasi yang ditangguhkan;

b.Tunjangan: tunjangan bulanan, asuransi jiwa, tunjangan kesehatan atau

tunjangan cuti;

c.Perumahan: rumah dinas atau disediakan uang kontrakan;

d.Kendaraan;

e.Fasilitas komunikasi; dan

f. Fasilitas hiburan: TV, VCD.

2. Insentif Non-Finansial

Insentif non-finansial dapat diberikan dalam bentuk:

a.Pemberian piagam penghargaan;

b.Promosi jabatan;

c.Pemberian tanda jasa/medali;

d.Pemberian perlengkapan khusus pada ruangan kerja;

e.Peluang melanjutkan pendidikan atas biaya pemerintah;

f. Peluang mengikuti diklat; dan

g.Peluang mendapatkan kenaikan pangkat istimewa

3. Kombinasi

Insentif ini diberikan dalam bentuk kombinasi antara insentif finansial dan

non-finansial.

Namun menurut Locke (Ruky, 2002 dalam LETMI ITB, 2007), insentif yang

diberikan dalam bentuk uang lebih dapat meningkatkan produktivitas

dibandingkan dengan teknik-teknik lainnya, seperti penetapan tujuan,

partisipasi karyawan dalam pengambilan keputusan atau pemerkayaan

pekerjaan. Dengan demikian dapat disimpulkan bahwa salah satu cara untuk

meningkatkan produktivitas karyawan adalah dengan memperbaiki sistem

2.2 Manajemen Kinerja

Secara mendasar, manajemen kinerja merupakan rangkaian kegiatan

yang dimulai dari perencanaan kinerja, pemantauan/peninjauan kinerja,

penilaian kinerja dan tindak lanjut berupa pemberian penghargaan dan

hukuman. Rangkaian kegiatan tersebut haruslah dijalankan secara

berkelanjutan.

Menurut Baird (1986), definisi Manajemen Kinerja adalah suatu proses kerja

dari kumpulan orang- orang untuk mencapai tujuan yang telah ditetapkan,

dimana proses kerja ini berlangsung secara berkelanjutan dan terus- menerus.

Menurut Direktorat Jenderal Anggaran (2008), manajemen kinerja merupakan

suatu proses strategis dan terpadu yang menunjang keberhasilan organisasi

melalui pengembangan performansi aspek-aspek yang menunjang

keberadaan suatu organisasi. Pada implementasinya, manajemen kinerja tidak

hanya berorientasi pada salah satu aspek, melainkan aspek-aspek terintegrasi

dalam mendukung jalannya suatu organisasi.

Menurut Dessler (2003:322), definisi Manajemen Kinerja adalah proses

mengonsolidasikan penetapan tujuan, penilaian, dan pengembangan kinerja

ke dalam satu sistem tunggal bersama, yang bertujuan memastikan kinerja

karyawan mendukung tujuan strategis perusahaan. Menurut Udekusuma (2007),

Manajemen kinerja adalah suatu proses manajemen yang dirancang untuk

menghubungkan tujuan organisasi dengan tujuan individu sedemikian rupa,

sehingga baik tujuan individu maupun tujuan perusahaan dapat bertemu.

Dalam hal ini bagi pekerja bukan hanya tujuan individunya yang tercapai

tetapi juga ikut berperan dalam pencapaian tujuan organisasi, yang membuat

dirinya termotivasi serta mendapat kepuasan yang lebih besar.

Bacal (1998) mengungkapkan 5 (lima) pandangan dasar dalam sistem

manajemen kinerja, yaitu:

1. Model integratif untuk kinerja organisasi. Pada pandangan ini, manajemen

LAPORAN AKHIR SKEMA PEMBIAYAAN TUNJANGAN PEGAWAI BERBASIS KINERJA

BAB II TINJAUAN PUSTAKA 2-9

antar aspek. Sehingga, keberhasilan manajemen kinerja ditentukan oleh

keseluruhan aspek yang ada dalam suatu organisasi, tidak ditentukan bagian

per bagian.

2. Fokus pada proses dan hasil. Manajemen kinerja menjadi suatu sistem yang

tidak hanya berorientasi pada hasil (pandangan tradisional). Proses menjadi

salah satu aspek penunjang yang penting dalam penentuan hasil yang baik.

3. Keterlibatan pihak yang berkaitan dalam pencapaian tujuan. Pekerja

sebagai subyek utama yang melakukan proses bisnis organisasi secara

langsung. Maka dari itu, keterlibatan pihak yang berkaitan (pekerja) menjadi

penunjang dalam pencapaian tujuan organisasi.

4. Penilaian kinerja objektif dan mengena pada sasaran. Manajemen kinerja

mencakup penilaian kinerja objektif dan sesuai dengan sasaran tiap bagian

organisasi yang berkaitan. Akhirnya, hal ini berpotensi pada dampak positif

dari penilaian kinerja yang sukses dan terstruktur.

5. Evaluasi dan pembelajaran antara atasan dan bawahan. Manajemen

kinerja yang baik mampu menyediakan suatu hasil evaluasi kinerja terukur.

Hasil evaluasi dapat memberikan informasi pada pihak terkait (atasan

maupun bawahan). Informasi mengenai hasil evaluasi dapat menjadi sarana

pembelajaran dan penentu tindakan perbaikan di masa mendatang.

Adapun tujuan dari manajemen kinerja adalah (Williams, 1998; Armstrong

& Baron, 2005; Wibisono, 2006):

1. Mengatur kinerja organisasi dengan lebih terstruktur dan terorganisir.

2. Mengetahui seberapa efektif dan efisien suatu kinerja organisasi.

3. Membantu penentuan keputusan organisasi yang berkaitan dengan kinerja

organisasi, kinerja tiap bagian dalam organisasi, dan kinerja individual.

4. Meningkatkan kemampuan organisasi secara keseluruhan dengan perbaikan

berkesinambungan.

5. Mendorong karyawan agar bekerja sesuai prosedur, dengan semangat, dan

Manajemen kinerja yang efektif akan memberikan beberapa hasil,

diantaranya adalah:

! Tujuan yang jelas bagi organisasi dan proses yang benar untuk

mengidentifikasi, mengembangkan, mengukur, dan membahas tujuan.

! Integrasi antara tujuan secara luas yang dibuat oleh manajemen senior

dengan tujuan masing-masing pekerja.

! Kejelasan yang lebih baik mengenai aspirasi dan tujuan organisasi.

! Pelaksanaan dialog berkelanjutan antara manajemen dengan pekerja.

! Pengembangan lingkungan yang lebih terbuka.

! Perusahaan dapat mencapai hasil yang diinginkan.

! Mendorong pengembangan pribadi.

2.3 Prinsip Dasar dalam Pemberian Insentif

Dalam menyusun skala tunjangan remunerasi PNS perlu diperhatikan

beberapa azas dan prinsip sebagai berikut:

1. Azas Keadilan

Insentif sebagai imbalan atas jasa kerja harus mencerminkan keadilan, yaitu

bahwa imbalan tersebut harus sesuai atau sebanding dengan jasa kerja

yang diberikan oleh masing-masing pegawai dalam proses bekerja. Mereka

yang memberikan upaya atau kontribusi lebih besar patut menerima

tunjangan yang lebih tinggi. Dengan asas adil akan tercipta suasana kerja

sama yang baik, semangat kerja, disiplin, loyalitas, dan stabilitas karyawan

akan lebih baik.

2. Azas Berimbang

Insentif juga harus berimbang. Mereka yang menduduki jabatan yang serupa

harus menerima tunjangan yang kira-kira sama.

3. Tunjangan yang Diberika Layak dan Wajar

Insentif harus dapat memenuhi kebutuhan hidup pegawai dan keluarganya

LAPORAN AKHIR SKEMA PEMBIAYAAN TUNJANGAN PEGAWAI BERBASIS KINERJA

BAB II TINJAUAN PUSTAKA 2-11

4. Dapat Meningkatkan Kualitas Pegawai

Sistem pemberian insentif harus mampu meningkatkan kualitas pegawai,

mendorong peningkatan prestasi dan produktivitas kerja, menumbuhkan

motivasi dan kreativitas.

5. Sesuai Kemampuan Anggaran Daerah

Sistem insentif harus mampu menjamin kelangsungan organisasi. Pemerintah

Daerah tidak boleh membayar insentif terus menerus lebih tinggi dari

kemampuan anggarannya sehingga mengakibatkan anggaran defisit.

6. Meminimalkan Kesenjangan

Perlu dijaga keseimbangan besaran tunjangan untuk tidak terjadi

kesenjangan yang mencolok antara jabatan tertinggi dengan terendah

maupun antar masing-masing jabatan.

2.4 Metode Perhitungan Insentif

2.4.1 Sistem Remunerasi dalam Lingkungan Perguruan Tinggi

Sistem ini memperhatikan beberapa faktor yang semuanya disajikan

dalam bentuk bilangan yangdisebut sebagai bobot atau koefisien.

Faktor-faktor ini antara lain adalah: atribut dosen; jenis kegiatan apakah ia mengajar,

membimbing, menulis, atau administrasi; waktu kegiatan yakni pagi, siang, sore.

Dasar Perhitungan Remunerasi: Bobot x Gaji

Sistem ini mengasumsikan bahwa setiap pengajar mempunyai beban kerja

wajib (basic) yang dilaksanakan dalam 4 hari kerja di fakultas. Kelebihan beban

kerja yang dimiliki pengajar dinyatakan sebagai merit. Beban kerja wajib terdiri,

misalnya dari:

Pengajarn dan Pembimbingan = 17 jam

Pengabdian pada masyarakat = 1 jam

Administrasi = 2 jam

Sehingga jumlah beban kerja wajib adalah 24 jam dalam 4 hari kerja.

Maka, remunerasi yang diterima=

Total!Beban!Kerja!(basic+merit)

24 !x!Koefisien!Dosen!x!Gaji!Dasar

2.4.2 Remunerasi Sistem Indeks

Sistem ini menyelenggarakan sistem remunerasinya dari pendapatan jasa

medis, jasa keperawatan, jasa kefarmasian, jasa paramedis non-keperawatan

dan jasa tenaga teknis yang tercantum di dalam tarif RS. Insentif diberikan

kepada seluruh karyawan berdasarkan indexing, yang sumbernya berasal dari

Pos Remunerasi. Indexing adalah cara atau perangkat untuk menentukan

besaran score individu karyawan sesuai dengan beban kerjanya. Berikut adalah

berbagai jenis basis dalam melakukan indexing:

a.Basic index atau index dasar untuk penghargaan sebagai insentif dasar bagi

seluruh karyawan yang standarnya diadopsi dari gaji pokok karyawan yang

bersangkutan dengan ketentuan setiap Rp100.000,00 gaji pokok sama

dengan 1 (satu) nilai index. Karyawan honorer Rumah Sakit gaji pokoknya

disetarakan dengan gaji pokok terendah PNS sesuai dengan pendidikannya.

b.Kualifikasi/capacity index adalah untuk memberikan penghargaan nilai

kualifikasi/capacity berdasarkan pendidikan karyawan atau keterampilan

yang bersertifikat.

c.Risk index adalah nilai untuk resiko yang diterima karyawan akibat

pekerjaannya.

d.Emergency index adalah penilaian terhadap beban emergency yang harus

disegerakkan.

e.Position index adalah untuk menilai beban jabatan yang disandang

LAPORAN AKHIR SKEMA PEMBIAYAAN TUNJANGAN PEGAWAI BERBASIS KINERJA

BAB II TINJAUAN PUSTAKA 2-13

f. Performance index untuk mengukur hasil/pencapaian kerja dari karyawan.

Kinerja dikaitkan denan sistem akuntabilitas kinerja (sistem manajemen

kinerja/PMS). Nilai indeks kinerja adalah dua kali basic index. Penilaian indeks

kinerja berdasarkan pada penilaian pejabat di rumah sakit adalah terhadap

pencapaian targe/standar yang telah ditentukan dalam rencana kinerja

individu.

2.4.3 Remunerasi melalui Sistem Insentif Berbasis Kinerja

a.Perhitungan berdasarkan output:

Pencapaian!output

Target!output !x!100% b.Perhitungan berdasarkan target waktu:

Target!waktu

Pencapaian!waktux!100%

c.Perhitungan pemberian insentif berdasarkan pengukuran kinerja:

Insentif=Standar!Tunjangan!Kinerja!x!koefisien!prestasi!kerja

2.5 Sistem Remunerasi bagi Pegawai Negeri Sipil

2.5.1 Pengertian PNS

Menurut Undang-Undang Nomor 43 Tahun 1999 tentang Perubahan

Undang-Undang Nomor 8 Tahun 1974 tentang Pokok-Pokok Kepegawaian:

! Pegawai negeri adalah unsur aparatur negara, abdi negara, dan abdi

masyarakat yang dengan kesetiaan dan ketaatan kepada Pancasila dan

Undang-Undang Dasar 1945, negara dan pemerintah, menyelenggarakan

tugas pemerintahan dan pembangunan.

! Pegawai negeri adalah mereka yang telah memenuhi syarat-syarat yang

ditentukan dalam peraturan perundag-undangan yang berlaku, diangkat

oleh pejabat yang berwenang dan diserahi tugas dalam sesuatu jabatan

sesuatu peraturan perundang-undangan dan digaji menurut peraturan

perundang-undangan yang berlaku.

! Pegawai negeri terdiri dari Pegawai Negeri Sipil (PNS) dan anggota Tentara

Nasional Indonesia dan Anggota Kepolisian Negara Republik Indonesia.

Pegawai Negeri Sipil (PNS) adalah setiap warga negara RI yang telah

memenuhi syarat yang telah ditentukan, diangkat oleh pejabat yang

berwenang dan diserahi tuga dalam suatu jabatan negeri, atau diserahi tugas

negara lainnya dan digaji berdasarkan peraturan perundang-undangan yang

berlaku.

2.5.2 Jenis-Jenis Remunerasi bagi PNS

Berdasarkan Undang-Undang Nomor 43 Tahun 1999 tentang Perubahan

Atas Undang-Undang Nomor 8 Tahun 1974 tentang Pokok-Pokok Kepegawaian,

ragam remunerasi yang ditetapkan bagi PNS yaitu gaji, tunjangan, dana

pension, tabungan hari tua, asuransi kesehatan, tabungan perumahan, asuransi

pendidikan, dan bantuan meninggal dunia. Istilah gaji mempunyai pengertian

yaitu sebagai bentuk upah kerja/balas jasa yang diterima pekerja dalam

bentuk uang berdasarkan waktu tertentu dan dibayarkan secara tetap.

Demikian disimpulkan dari pengertian gaji menurut Kamus Besar Bahasa

Indonesia, yaitu upah kerja yang dibayar dalam waktu yang tetap dan balas

jasa yang diterima pekerja dalam bentuk uang berdasarkan waktu tertentu. Di

samping itu juga terdapat istilah gaji pokok. Gaji pokok diartikan sebagai upah

dasar atau bentuk dasar penghasilan seseorang yang belum ditambah dengan

bentuk lain yang digunakan sebagai patokan untuk menghitung bentuk lainnya

tersebut, seperti tunjangan keluarga, tunjangan perumahan, dan insentif.

Dengan demikian, gaji pokok merupakan dasar perhitungan bagi tunjangan.

Istilah tunjangan memang merupakan bentuk di luar gaji yang diterima

pekerja yang sifatnya sebagai bantuan atau sokongan. Tunjangan dapat

LAPORAN AKHIR SKEMA PEMBIAYAAN TUNJANGAN PEGAWAI BERBASIS KINERJA

BAB II TINJAUAN PUSTAKA 2-15

sebagai bentuk di luar gaji, namun tunjangan ini masih terdapat kaitan dengan

gaji, khususnya dengan gaji pokok. Hal ini dikarenakan gaji pokok merupakan

patokan untuk menghitung bentuk lainnya seperti tunjangan, sehingga untuk

menentukan seberapa besar nilai tunjangan itu adalah didasarkan

hitungannya pada nilai gaji pokok. Selain itu, istilah tunjangan ini tidaklah

digunakan secara berdiri sendiri. Penggunaan istilah tunjangan selalu diikuti

kata lain yang menunjukkan jenis/nama tunjangannya.

Berbeda dengan istilah gaji dan tunjangan, istilah yang lain seperti

honorarium, insentif, bonus, pensiun, tabungan, bantuan, dan asuransi jarang

menimbulkan persoalan kerancuan antara teori dan praktiknya. Berikut ini

disampaikan pengertian istilah-istilah tersebut menurut Kamus Besar Bahasa

Indonesia:

! Honor/honorarium: upah sebagai imbalan jasa; upah di luar gaji. Istilah honor

atau honorarium memang diartikan sebagai hal yang termasuk upah juga

namun mempunyai rentang waktu yang tidak tertentu dan tidak tetap. Hal

ini tidak sama dengan istilah gaji secara formalnya.

! Insentif: tambahan penghasilan (uang, barang, dsb.) yang diberikan untuk

meningkatkan gairah kerja; uang perangsang. Untuk perhitungan seberapa

besar nilai insentif yang akan diberikan tidak harus didasarkan pada nilai gaji

pokok. Hal ini tidak sama dengan istilah tunjangan.

! Bonus: upah tambahan di luar gaji atau upah sebagai hadiah atau

perangsang; gaji, upah ekstra yang dibayarkan kepada karyawan; gratifikasi;

insentif. Pada prinsipnya antara insentif dan bonus adalah identik, hanya

berbeda dalam formal pelaksanaannya. Pada bonus, lebih ditekankan

sebagai suatu hadiah dan sifatnya sekali waktu. Sedangkan pada insentif,

dimungkinkan untuk tidak berlaku pada sekali waktu saja.

! Pensiun: uang tunjangan yang diterima tiap-tiap bulan oleh karyawan

sesudah berhenti bekerja atau oleh istri (suami) dan anak-anaknya yang

! Tabungan: uang tabungan; uang simpanan.

! Bantuan: barang yang dipakai untuk membantu; pertolongan; sokongan.

! Asuransi: 1) pertanggungan (perjanjian antara dua pihak, pihak yang satu

berkewajiban membayar iuran dan pihak yang lain berkewajiban

memberikan jaminan sepenuhnya kepada pembayar iuran apabila terjadi

sesuatu yang menimpa pihak pertama atau barang miliknya sesuai dengan

perjanjian yang dibuat); dan 2) uang yang dibayarkan oleh perusahaan

asuransi yang memberi pertanggungan.

2.5.3 Kebijakan Pemberian Remunerasi bagi PNS

Sistem remunerasi adalah suatu kesatuan yang terintegrasi, terstruktur,

saling berinteraksi, dan saling mempengaruhi dari sekumpulan unsur remunerasi

yang terdiri dari antara lain subjek pemberi dan penerima, pola jabatan dan

kepangkatan, dasar perhitungan, cara perhitungan, cara pemberian, ragam

remunerasi, batas waktu pemberian, dan sanksi atas suatu pelanggaran yang

timbul, di dalam suatu hubungan kerja maupun sesudah hubungan kerja

berakhir untuk mencapai tujuan yang disepakati bersama (Roberia, 2009).

Dasar dan asas hukum sistem remunerasi secara nasional tentunya

berdasarkan konstitusi dan peraturan perundangan. Pada Undang-Undang

Dasar Negara Republik Indonesia Tahun 1945 terdapat prinsip-prinsip yang

mendasari penerapan sistem remunerasi, yaitu: (i) kesejahteraan; (ii) keadilan;

(iii) non-diskriminasi; dan (iv) nilai yang layak.

Norma-norma konstitusi tersebut diterjemahkan ke dalam Undang-Undang,

yaitu diatur dalam Undang-Undang Nomor 43 tahun 1999 tentang Perubahan

Atas Undang-Undang Nomor 8 Tahun 1974 tentang Pokok-Pokok Kepegawaian

untuk Pegawai Negeri. Dalam Undang-Undang Nomor 43 Tahun 1999 tentang

Perubahan Atas Undang-Undang Nomor 8 Tahun 1974 tentang Pokok-Pokok

Kepegawaian terkandung prinsip-prinsip bagi penerapan sistem remunerasi

LAPORAN AKHIR SKEMA PEMBIAYAAN TUNJANGAN PEGAWAI BERBASIS KINERJA

BAB II TINJAUAN PUSTAKA 2-17 <