PERAMALAN DENGAN MODEL SVAR PADA DATA INFLASI INDONESIA DAN NILAI TUKAR RUPIAH TERHADAP DOLAR AMERIKA

THE USE OF SVAR MODEL TO FORECAST DATA OF INDONESIAN

INFLATION AND RUPIAH’S EXCHANGE RATE WITH AMERICAN

DOLLAR

Oleh,

DAIVI SINTA WARDANI NIM : 662011004

TUGAS AKHIR

Diajukan kepada Program Studi Matematika, Fakultas Sains dan Matematika guna memenuhi sebagian dari persyaratan untuk mencapai gelar Sarjana Sains

(Matematika)

Program Studi Matematika

Fakultas Sains dan Matematika Universitas Kristen Satya Wacana

iv MOTTO

Manusia tidak merancang untuk gagal, mereka gagal untuk merancang.

( William J. Siegel )

Hiduplah seperti pohon kayu yang lebat buahnya; hidup di tepi jalan dan

dilempari orang dengan batu, tetapi dibalas dengan buah.

(Abu Bakar Sibli )

Sungguh bersama kesukaran dan keringanan. Karna itu bila kau telah selesai

(mengerjakan yang lain). Dan kepada Tuhan, berharaplah.

(Q.S Al Insyirah : 6-8)

v

PERSEMBAHAN

Penelitian ini dipersembahkan untuk

vi

KATA PENGANTAR

Puji syukur kepada Allah SWT atas limpahan berkat, rahmat dan hidayah-Nya

sehingga penulis dapat menyelesaikan penulisan tugas akhir (Skripsi) sebagai prasyarat

menyelesaikan Studi Strata 1 (S1) pada Program Studi Matematika Fakultas Sains dan

Matematika Universitas Kristen Satya Wacana.

Dalam Skripsi ini terdiri dari 2 makalah utama. Makalah yang pertama berjudul

“PERAMALAN DENGAN MODEL SVAR PADA DATA INFLASI INDONESIA

DANNILAI TUKAR RUPIAH TERHADAP KURS DOLAR AMERIKA” telah

dipublikasikan dalam Seminar Nasional Sains dan Pendidikan Sains dengan tema “Inovasi

Penelitian Sains dan Pemantapan Kurikulum 2013” pada tanggal 29 November 2014 di

Universitas Muhammadiyah Purworejo. Kemudian dilakukan penyusunan makalah yang

kedua yang merupakan pengembangan dari makalah pertama dengan judul “PERAMALAN

DENGAN MODEL SVAR PADA DATA INFLASI INDONESIA DAN NILAI TUKAR RUPIAH TERHADAP DOLAR AMERIKA DENGAN MENGGUNAKAN METODE

BOOTSTRAP”.

Terselesaikannya penulisan kedua makalah di atas tidak terlepas dari bantuan dan

dorongan dari berbagai pihak. Oleh karena itu, pada kesempatan ini penulis mengucapkan

terima kasih atas segala doa, nasihat, bantuan, dukungan, bimbingan, dan dorongan kepada:

1. Dr. Suryasatriya Trihandaru, M.Sc.nat selaku Dekan Fakultas Sains dan

Matematika.

2. Dr. Bambang Susanto, MS selaku Ketua Program Studi Matematika.

3. Dra. Lilik Linawati, M.Kom. selaku Wali Studi yang selalu memberikan banyak

saran dan motivasi kepada penulis.

4. Dr. Adi Setiawan, M.Sc. selaku pembimbing utama yang dengan sabar

membimbing, mengarahkan dan memberikan motivasi kepada penulis selama

proses penulisan skripsi ini sehingga laporan skripsi ini dapat diselesaikan dengan

baik.

5. Didit Budi Nugroho, D.Sc. selaku pembimbing pendamping yang memberikan

saran, membimbing, dan mengarahkan penulis sehingga laporan skripsi ini dapat

diselesaikan dengan baik.

6. Dosen pengajar, Dr. Bambang Susanto, MS, Dra. Lilik Linawati, M.Kom., Dr.

vii

Dr. Hanna Arini Parhusip, M.Sc., Leopoldus Ricky Sasongko, M.Si yang telah

memberikan ilmu pengetahuan kepada penulis selama studi di FSM UKSW.

7. Staf TU FSM Mbak Eny, Bu Ketut dan Mas Basuki, serta Pak Edy sebagai

Laboran yang telah banyak memberikan bantuan kepada penulis.

8. Mama, Papa, Kakak, dan Adik tercinta yang telah memberikan doa, dorongan

serta semangat kepada penulis sehingga dapat menyelesaikan penulisan skripsi

dengan baik.

9. Keluarga Besar Ariyadi yang selalu memberikan doa dan motivasi kepada

penulis.

10. Agustina Dewi Lukitasari sebagai teman seperjuangan yang telah menemani

penulis setiap hari dalam penulisan skripsi dan telah memberikan bantuan, saran

serta semangat selama penulisan skripsi ini.

11. Sahabat tercinta (Rode, Arin, Happy) yang tak pernah berhenti memberikan

semangat kepada penulis.

12. Teman-teman Progdi Matematika angkatan 2011 (Titis, Priska, Malik, Purwoto,

Dwi, Kevin) terima kasih atas bantuan dan kebersamaannya selama ini.

13. Adik-adik angkatan terima kasih atas dukungannya.

14. Semua pihak yang tidak dapat penulis sebutkan satu persatu yang juga

mendukung penulis selama penulisan skripsi ini.

Penulis menyadari bahwa masih banyak kekurangan dalam penyusunan skripsi ini.

Oleh karena itu, penulis menerima kritik, saran dan pendapat yang bersifat membangun untuk

penyempurnaan laporan tugas akhir (Skripsi).

Salatiga, Januari 2015

viii DAFTAR ISI

LEMBAR PENGESAHAN ... i

LEMBAR PERNYATAAN KEASLIAN ... ii

LEMBAR PERNYATAAN BEBAS ROYALTY DAN PUBLIKASI ... iii

MOTTO DAN PERSEMBAHAN ... iv

KATA PENGANTAR ... vi

DAFTAR ISI ... viii

DAFTAR LAMPIRAN ... ix

ABSTRAK… ... x

ABSTRACT ... xi

PENDAHULUAN ... xii

MAKALAH I : PERAMALAN DENGAN MODEL SVAR PADA DATA INFLASI INDONESIA DAN NILAI TUKAR RUPIAH TERHADAP KURS DOLAR AMERIKA MAKALAH II : PERAMALAN DENGAN MODEL SVAR PADA DATA INFLASI INDONESIA DAN NILAI TUKAR RUPIAH TERHADAP KURS DOLAR AMERIKA DENGAN MENGGUNAKAN METODE BOOTSTRAP KESIMPULAN... xiv

HASIL REVIEW 28 Januari 2015... xv

ix DAFTAR LAMPIRAN

LAMPIRAN 1 : Data Inflasi dan nilai tukar rupiah terhadap USD pada bulan Januari 2011-

September 2014

LAMPIRAN 2 : Program R untuk mencari model VAR dan SVAR beseta peramalannya

LAMPIRAN 3 : Program R untuk mencari parameter pada VAR dan SVAR beserta peramalannya menggunakan metode bootstrap

LAMPIRAN 4 : Sertifikat pemakalah Seminar Nasional Sains dan Pendidikan Sains di

x ABSTRAK

Dalam studi ini modelStructural Vector Autoregression (SVAR) digunakan untuk meramalkan data inflasi dan nilai tukar rupiah terhadap dolar Amerika (USD). Data yang

digunakan adalah data inflasi di Indonesia dan nilai tukar rupiah terhadap USD pada bulan

Januari 2011-September 2014 atas periode bulanan. Data inflasi dan nilai tukar rupiah

terhadap USD diaplikasikan pada model SVAR dengan tahapan menguji stasioneritas data

menggunakan uji akar unit. Kriteria AkaikeInformation Criterion(AIC) digunakan untuk mendapatkan model Vector Autoregression (VAR ) yang selanjutnya dikonstruksi sehingga membentuk model SVAR. Parameter dari model SVAR diestimasi menggunakan program R

dan selanjutnya digunakan untuk memprediksi data inflasi dan nilai tukar rupiah terhadap

USD untuk periode berikutnya.

Parameter-parameter yang sudah diperoleh dari program R diestimasi ulang dengan metode

bootstrap, yaitu metode resampling dari data asli untuk mendapatkan data baru dengan mengulang sebanyak bilangan L kali. Dengan menggunakan metode bootstrap diperoleh estimasi titik (median bootstrap) yang merupakan titik prediksi data inflasi dan nilai tukar rupiah terhadap USD dan diperoleh juga interval konfidensi bootstrap persentilyangmengandung hasil prediksi dengan metode klasik.

xi ABSTRACT

In this study, Structural Vector Autoregression (SVAR) used to predict the inflation data and

rupiah’s exchange rate to American dollar (USD). The data which is used are Indonesian inflation data and rupiah’s exchange rate to USD on January 2011 – September 2014 by

monthly periodic. The inflation data and rupiah’s exchange rate to USD applied on SVAR model with data stationery examine stage using unit source examine. Akaike Information

Criterion (AIC) used to achieve Vector Auto Regression model (VAR) which is constructed

so that form SVAR model. Parameter from SVAR model was estimated by R program and

used to predict inflation data and rupiah’s exchange rate to USD in the next period.

Parameters which have got from R program were repeatedly estimated by bootstrap method

that is resampling method from the original data to get a new one with many repetitions done.

By using bootstrap method we got the point estimation (bootstrap median) which is the

inflation data prediction and rupiah’s exchange to USD and also the percentile bootstrap

confidence interval that contains of the prediction result by classical method.

Key Word: Inflation, Rupiah’s Exchange Rate to USD, Stationery, SVAR, Bootstrap

xii

PENDAHULUAN A. LATAR BELAKANG

Inflasi adalah suatu proses kenaikan harga-harga yang berlaku dalam perekonomian

(Sukirno, 2002). Inflasi dapat juga diartikan sebagai persentase kenaikan harga-harga barang

secara umum yang berlangsung terus-menerus dalam jangka waktu yang lama dan

mengakibatkan turunnya daya beli masyarakat serta jatuhnya nilai riil mata uang.Salah satu

faktor yang mempengaruhi inflasi di Indonesia adalah kuat lemahnya nilai tukar rupiah

terhadap Dolar Amerika (USD).

Studi ini mengaplikasikan model Structural Vector Autoregression (SVAR) untuk data inflasi dan nilai tukar rupiah terhadap USD.Parameter-parameter dalam model SVAR

digunakan untuk memprediksi data inflasi dan nilai tukar rupiah terhadap USD pada periode

mendatang.

Pertama kali, parameter-parameter model akan diestimasi secara langsung

menggunakan program R. Lebih lanjut parameter-parameter dari model SVAR diestimasi dengan metode bootstrap. Dari metode bootstrap diperoleh estimasi titik (median bootstrap) dan interval konfidensi bootstrap persentil dari hasil peramalan.

B. RUMUSAN MASALAH

1. Bagaimanakah model SVAR untuk data inflasi dan nilai tukar rupiah terhadap USD beserta peramalannya?

2. Bagaimanakah model SVAR untuk data inflasi dan nilai tukar rupiah terhadap USD dengan metode bootstrapbeserta peramalannya?

C. TUJUAN

1. Mendapatkan model SVAR untuk data inflasi dan nilai tukar rupiah tehadap USD beserta peramalannya.

2. Mendapatkan model SVAR untuk data inflasi dan nilai tukar rupiah tehadap USD dengan metode bootstrap beserta peramalannya.

D. BATASAN MASALAH

xiii

3. Data yang digunakan adalah data time series dari inflasi dan nilai tukar rupiah terhadap USD pada bulan Januari 2011 sampai dengan September 2014 atas periode

bulanan.

E. HASIL PENELITIAN

Hasil penelitian ini dituangkan dalam dua makalah sebagai berikut :

1. Peramalan Dengan Model SVAR Pada Data Inflasi Indonesia Dan Nilai Tukar Rupiah Terhadap Kurs Dolar Amerika, yang dipublikasikan pada Seminar Nasional Sains dan

Pendidikan Sains dengan tema “Inovasi Penelitian Sains dan Pemantapan Kurikulum

2013” yang diselengarakan oleh Program Studi Pendidikan Fisika Universitas Muhammadiyah Purworejo pada tanggal 29 November 2014, termuat dalam prosiding

ISSN : 2087-782X Vol 4 No 1 halaman 197-207.

PERAMALAN DENGAN MODEL SVAR PADA DATA INFLASI INDONESIA DANNILAI TUKAR RUPIAH TERHADAP KURS DOLAR AMERIKA

Daivi S. Wardani, Adi Setiawan, Didit B. Nugroho Program Studi Matematika

Fakultas Sains dan Matematika, Universitas Kristen Satya Wacana Jl. Diponegoro 52-60 Salatiga 50711

[email protected], [email protected], [email protected]

ABSTRAK

Dalam makalah ini dibahas tentang penerapan model Structural Autoregression (SVAR) untuk meramalkan data inflasi dan nilai tukar kurs USD. Data yang digunakan

adalah data inflasi di Indonesia dan nilai tukar kurs USD. Data inflasi dan Kurs USD akan

dibuat modelnya dengan tahapan menguji stasioneritas data menggunakanunit root test (uji akar unit). Pemilihan minimum lag menggunakan kriteria AkaikeInformation Criterion(AIC),untuk mendapatkan model yang paling sesuai.Model Vector Autoregression (VAR)yang diperoleh dikonstruksi sehinggamembentuk model SVAR. Software R i386 3.0.1 membantu untuk mengestimasi parameter Ai dan i. Parameter yang diperoleh selanjutnya

digunakan memprediksi data inflasi dan nilai tukar kurs USD untuk beberapa periode ke

depan.

PENDAHULUAN

Inflasi adalah suatu proses kenaikan harga-harga yang berlaku dalam perekonomian, (Sukirno, 2002). Selain itu inflasi juga merupakan persentase kenaikan harga-harga barang secara umum yang berlangsung terus-menerus dalam jangka waktu yang lama, dan mengakibatkan turunnya daya beli masyarakat serta jatuhnya nilai riil mata uang. Namun, kenaikan harga barang yang terjadi hanya sekali saja, meskipun dalam persentase yang cukup besar, bukanlah merupakan inflasi. Kenaikan harga diukur menggunakan indeks harga. Beberapa indeks harga yang menjadi tolak ukur inflasi yaituindeks harga konsumen (consumer price index), indeks harga perdagangan besar (wholesale price index), dan GNP (Gross National Product) Deflator. Perubahan inflasi dari bulan ke bulan menjadi indikator untuk penentuan harga beberapa komoditas tertentu. Selain itu inflasi juga digunakan dalam bahan penentuan kebijakan impor di Indonesia.

Dolar Amerika Serikat atauUSD merupakan mata uang yang sangat berpengaruh di dunia. Hal ini dibuktikan dengan banyaknya mata uang yang disandingkan dengan dolar Amerika di pasar uang dan juga dijadikan dolar Amerika sebagai patokan bagi perekonomian suatu negara, termasuk Indonesia. Perlu diketahui bahwa kuat atau lemahnya kurs USD juga menjadi salah satu faktor yang mempengaruhi inflasi di Indonesia. Perubahan kuat dan lemahnya nilai tukar antara Rupiah dan USD dapat digunakan oleh investor untuk mempertimbangkan dalam melakukan investasi.

Melihat adanya hubungan tersebut mendorong penulis untuk mengaplikasikan metode SVAR (Strucutural Vector Autoregression) untuk data inflasi dan kurs USD.Penelitian ini bertujuan untuk memperoleh model SVAR untuk data inflasi di Indonesia dan kurs dolar Amerika dengan mengestimasi parameter-parameter Ai dan i. Model yang didapatkan akan

digunakan untuk memprediksi data inflasi Indonesia dan kurs dolar Amerika untuk periode kedepan. Dalam penelitian ini perhitungan menggunakan alat bantu Software R i386 3.0.1. Data yang digunakan adalah data time series dari Inflasi di Indonesia dan nilai tukar kurs dolar Amerika mulai bulan Januari 2011 sampai dengan bulan September 2014.

DASAR TEORI Model Autoregresi

Model autoregresi (AR) menyatakan satu varibel Yt sebagai fungsi linear dari sejumlah Yt sebelumnya. Menurut Cryer (2008), secara umum model AR orde p, dituliskan AR(p) berbentuk,

t p t p t

t

t Y Y Y e

Y 1 12 2 (1) dengan

p

parameter autoregresi ke-j, dengan j = 1,2, ... p,

t

e = nilai galat pada saat t (gangguan).

Vector Autoregression (VAR)

mana variabel endogen dan mana variabel eksogen karena semua variabel dalam VARadalah endogen. Secara umum VAR orde p dituliskan sebagai berikut :

t p t p t

t

t A AY AY A Y e

Y 0 1 1 2 2 (2) dengan

t

Y = vektor berukuran n 1 yang mengandung n variabel dalam VAR,

0

A = vektor berukuran n 1 yang berisikan intersep,

i

A = matriks berukuran nn yang berisikan koefisien-koefisien dalam VAR,

t

e = vektor berukuran n 1 berisikan galat dari model VAR.

Model VAR yang digunakan akan dibentuk dalam tahapan pengujian pra-estimasi. Langkah-langkah pengujian meliputi :

1. Pengujian Stasioneritas dengan Uji Akar Unit (Unit Root Test)

Dalam menentukan penggunaan metode VAR maka harus terlebih dahulu dipastikan apakah variabel yang digunakan memiliki data yang bersifat stasioner. Variabel stasioner adalah variabel yang memiliki sebaran data dinilai rata-rata pada variabel tersebut. Salah satu metode yang umum digunakan untuk mengetahui kestasioneran data adalah uji Augmented Dickey-Fuller (ADF test). Hipotesis pengujian ini adalah:

H0: γ = 0 (Data Tidak stasioner), H1: γ < 0 (Data Stasioner).

Hipotesis nol ditolak jika dengan τ = , τ sebagai nilai uji

stasioner dan sebagai nilai tabel kritisnya. Pada uji Augmented Dickey-Fuller terdapat beberapa persamaan uji, yakni:

1. Tanpa konstanta dan tanpa trend (None)

t t t y

y

1 (3)

2. Dengan konstanta dan tanpa trend (Drift)

t t t y

y

1 (4)

3. Dengan konstanta dan trend (Trend)

t t t t y

y

1 (5)

Dengan dan adalah residual. γ merupakan nilai parameter yang

akan diujikan, α adalah nilai konstanta dan adalah koefisien trend.

2. Penentuan Lag Optimal

Penentuan lag merupakan suatu hal sangat penting untuk mendapatkan model VAR yang paling sesuai. Pemilihan model akan dilakukan menggunakan lag yang meminimumkan kriteria dari kriteria informasi. Beberapa kriteria yang digunakan antara lain kriteria informasi Akaike (AkaikeInformation Criterion, disingkat AIC), kriteria informasi Schwarz (Schwarz Information Criterion, disingkat SIC), kriteria informasi Hannann-Quinn (Hannan-Quinn Information Criterion, disingkat HQ), dan Galat Prediksi Akhir (Final Prediction Error, disingkat FPE). Pada penelitian ini dipilih kriteria informasi AIC untuk mendapatkan lag yang sesuai. Adapun formulasinya adalah:

N

T

AIC

ln

2

(6) denganT = banyaknya pengamatan,

N = total banyaknya estimasi parameter di semua persamaan.

Contoh 1:

Digunakan data inflasi Indonesia dan kurs USD pada bulan Januari 2011-Agustus 2011 dan didapatkan model terbaik pada lag 2. Maka model VAR yang diperoleh

t t t

t AY A Y e

Y 1 1 2 2 . Mengestimasi nilai A1 dan A2 dengan menyusun notasi matriks

U BZ

Y , dengan Mulitivariate Least Squares didapatkan Bˆ YZ'

ZZ' 1yang digunakan untuk mengestimasi B.U BZ

Y

1 0 2 0

1 2 1 1 t t t t t e Y Y A A Y Y

Kemudian diperoleh B dengan cara :

1ˆ YZZZ

B 1 2 1 2 1 2 1 1 ˆ t t t t t t t t Y Y Y Y Y Y Y Y B 1 0.12 0.12 0.42 -0.26 0.05 -0.43 0.12 0.12 0.74 -0.43 0.05 -0.43 0.56 -0.01 0.74 -0.43 1.11 -0.45 -0.56 -0.01 0.32 0.76 -1.12 -0.45 -0.12 0.05 -0.74 -0.56 -1.12 -0.32 0.12 0.43 0.43 0.01 0.45 -0.76 -0.42 -0.12 0.05 -0.74 -0.56 -1.12 -0.26 0.12 0.43 0.43 0.01 0.45 -0.12 0.12 0.42 -0.26 0.05 -0.43 0.12 0.12 0.74 -0.43 0.05 -0.43 0.56 -0.01 0.74 -0.43 1.11 -0.45 -0.56 -0.01 0.32 0.76 -1.12 -0.45 -0.42 -0.12 0.05 -0.74 -0.56 -1.12 -0.26 0.12 0.43 0.43 0.01 0.45 -0.29 0.42 -0.12 0.05 -0.74 -0.56 -0.66 -0.26 0.12 0.43 0.43 0.01 ˆ B 1.16 1.91 -0.47 2.96 1.91 -9.85 3.73 -10.85 -0.47 3.73 -1.93 3.79 2.96 10.85 -3.79 14.41 0.68 1.07 2.31 0.06 0.69 -0.61 0.06 0.65 0.65 0.66 0.90 0.29 0.89 -0.11 -0.27 -0.09 ˆ B 0 0 1 0 0 0 0 1 0.80 1.32 -0.70 2.46 0.67 -0.58 0.16 -1.08 -ˆ B

Sehingga didapatkan koefisien

0.70 2.46 0.16 -1.08 -1 A dan 0.80 1.32 -0.67 -0.58 2

A dengan

Sebelumnya telah diperoleh model VAR tanpa intersep, untuk model VAR dalam intersep didapatkan Yt A0A1Yt1A2Yt2et. MengestimasiA0,A1danA2terlebih dahulu dibentuk notasi matriks sebagai berikut:

U BZ C

Y

0 1 0 2 0

1 2 1 0 1 t t t t t e Y Y A A A Y Y

Kemudian diperoleh B dengan cara :

1ˆ Z Z Z Y B 1 0.12 0.05 -0.74 -0.56 -1.12 -0.32 0.12 0.42 -0.26 1 0.43 0.11 0.12 1 0.43 0.05 -0.43 1 0.01 0.74 -0.43 1 0.45 -0.56 -0.01 1 0.76 -1.12 -0.45 -1 0.12 0.12 0.42 -0.26 1 0.05 -0.74 -0.56 -1.12 -0.32 0.43 0.43 0.01 0.45 -0.76 -0.12 0.05 -0.74 -0.56 -1.12 -0.12 0.43 0.43 0.01 0.45 -1 1 1 1 1 0.12 0.05 -0.74 -0.56 -1.12 -0.32 0.12 0.42 -0.26 1 0.43 0.11 0.12 1 0.43 0.05 -0.43 1 0.01 0.74 -0.43 1 0.45 -0.56 -0.01 1 0.76 -1.12 -0.45 -1 0.42 -0.12 0.05 -0.74 -0.56 -1.12 -0.26 0.12 0.43 0.43 0.01 0.45 -0.29 0.42 -0.12 0.05 -0.74 -0.56 -0.66 -0.26 0.12 0.43 0.43 0.01 ˆ B 4.58 15.14 -9.98 13.31 3.86 15.14 -60.98 40.48 -50.87 -14.92 -9.98 40.48 -28.35 32.56 10.72 13.31 50.87 -32.56 45.73 11.68 3.86 14.92 -10.72 11.68 4.35 0.68 1.07 2.31 0.06 2.78 -0.69 -0.61 0.06 0.65 0.80 0.65 0.66 0.91 0.29 1.36 -0.89 -0.11 -0.27 -0.09 0.59 ˆ B 0 0 1 0 0 0 0 0 1 0 0.68 0.86 -0.38 2.11 0.13 -1.57 -4.03 2.64 -3.79 -1.01 -ˆ B

Sehingga didapatkan intersep

0.13 -1.01 -0

A , lalu koefisien

0.38 2.11 2.64 -3.79 -1

A dan

0.68 0.86 -1.57 -4.03 2 A .

Struktural Vektor Autoregresi (SVAR)

maka pada penelitian ini diterapkan beberapa restriksi untuk mengidentifikasi komponen struktural dalam error term. Bentuk Struktural Vektor Autoregresi dengan lag p memiliki model: t p t p t t

t Y Y Y

Y

B 0 1 12 2 (7)

dengan : 1 1 21 12 b b B , t

Y vektor berukuran n 1 yang mengandung n variabel dalam SVAR,

0 vektor berukuran n 1 yang berisikan intersep,

i matriks berukuran nn yang berisikan koefisien-koefisien dalam SVAR,

t

white noise.

Untuk menormalkan vektor pada sisi kiri persamaan (7), persamaan tersebut perlu dikalikan invers dari B :

t p t p t t

t

B

B

Y

B

Y

B

Y

B

Y

B

B

1

1

0

1

1 1

1

2 2

1

1

(8) sehingga diperoleh: t p t p t tt A AY AY A Y e

Y 0 1 1 2 2 (9) dengan : 0,

1

0

B

A 1,

1

1

B

A 2,

1

2

B

A

A

p

B

1

p,

dan et B1t.Persamaan (9) dikenal dengan bentuk baku dari VAR.Contoh 2 :

Dari Contoh 1 telah dijelaskan model VAR dengan lag 2. Model VAR tanpa intersep yaitu

t t t

t AY A Y e

Y 1 1 2 2 dan model VAR dengan intersep yaitu Yt A0A1Yt1A2Yt2et. Dengan itu maka dapat dicari pula model SVAR dengan lag 2 untuk data tersebut.

Model SVAR tanpa intersep : BYt 1Yt12Yt2t

Model SVAR dalam intersep : BYt 01Yt12Yt2t

Pada model SVAR tanpa intersep untuk mengestimasi B dapat digunakan cara :

1

1 ' B E

B e e

E t t tt

2 2 21 12 2 1 t te e E

1 1 var 0 0 var ' t t

E

B B

maka,

1 1 02 . 0 02 . 0 02 . 0 08 . 0 1 1 var 0 0 var 12 21 21 12 1 1 b b b b

212 12

1 0.08 0.04 0.02

var b b ,

12 12

21

21 0.02 0.02 0.02

08 . 0

0 b b b b ,

12 21

12

21 0.02 0.02 0.02

08 . 0

0.08 0.04 0.02var 21

2 21

2 b b

.

untuk b210

12 02 . 0 02 . 0

0 b makab12 1

0.02var 2

0.06 var1 Maka diperoleh 1 0 1 1 B .Kemudian menggunakan dekomposisi ini, didapatkan

1t dan

2t dengant Betdiperoleht t t e1 e2

1

dan2t e2t

dengan korelasi dari t 0.052.

Sebelumnya sudah didapatkan estimasi untuk A1dan A2 dalam model VAR, maka dapat dicari pula 1 dan 2dengan cara :

1 1 1 1 1 1 1 1 1 1 1 A B B B A B B A B A 0.70 2.46 0.54 1.38 0.70 2.46 0.16 -1.08 -1 0 1 1 1 1 BA

0.80 1.32 -0.13 0.74 -0.80 1.32 -0.67 -0.58 1 0 1 1 2 2 BA

Sedangkan pada model SVAR dalam intersep untuk mengestimasi B juga digunakan cara yang sama seperti sebelumnya.

B B

1 1 02 . 0 03 . 0 03 . 0 03 . 0 1 1 var 0 0 var 12 21 21 12 1 1 b b b b

212 12

1 0.03 0.06 0.02

var b b

12 12

21

21 0.03 0.03 0.02

03 . 0

0 b b b b

12 21

12

21 0.03 0.03 0.02

03 . 0

0 b b b b

0.03 0.06 0.02var 21

2 21

2 b b

untuk b210

12 02 . 0 03 . 0

0 b makab12 1.5

0.02var 2

0.015 var 1 t 1 2 3 4 5 6

t

1

0.075 -0.21 0.26 0.08 0.31 -0.41

t

2

Sehingga diperoleh 1 0 1.5 1

B . Sama seperti model SVAR tanpa intersep di atas sudah didapatkan estimasi untuk A0,A1dan A2 di model VAR, maka dapat dicari pula 0,1 dan2 dengan cara :

, 0.13 -1.20 -0.13 -1.01 -1 0 1.5 1 0 0

BA

, 0.38 2.11 2.07 -0.62 -0.38 2.11 2.64 -3.79 -1 0 1.5 1 1 1 BA

. 0.68 0.86 -0.55 -2.74 0.68 0.86 -1.57 -4.03 1 0 1.5 1 2 2

BA

METODE PENELITIAN

Data yang digunakan adalah data inflasi dan kurs USD. Inflasi diambil dari www.bps.go.id dan data kurs dolar Amerika diambil dari www.bi.go.id. Data yang digunakan masing-masing dari bulan Januari 2011 – September 2014.

HASIL DAN BAHASAN Profil Data

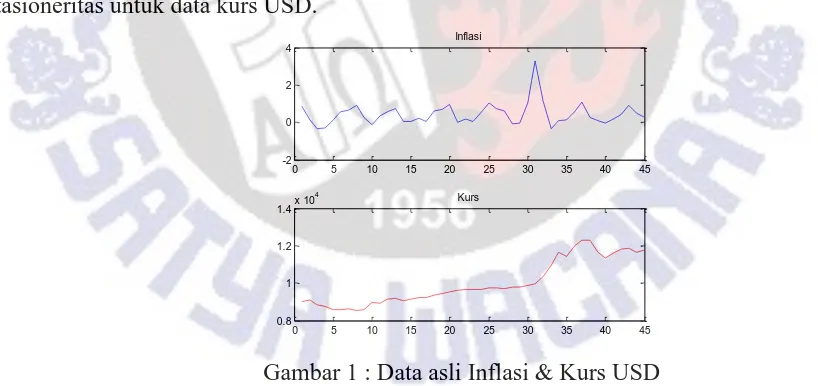

Data inflasi dan nilai tukar rupiah terhadap USD dari bulan Januari 2011 sampai dengan September 2014 ditampilkan dalam Gambar 1. Dari grafik terlihat bahwa data Inflasi berfluktasi disekitar rata-rata. Sehingga dapat diartikan data asli Inflasi sudah stasioner. Untuk data kurs USD dilihat dari gambar data belum stasioner, maka dari itu perlu dilakukan uji stasioneritas untuk data kurs USD.

Gambar 1 : Data asli Inflasi & Kurs USD

Uji Stasioneritas Data

Pada data inflasi dan kurs USD pertama kali dilakukan uji akar untuk mengetahui kestasionerannya agar model yang didapatkan mempunyai ketepatan yang relatif tinggi. Dengan bantuan program R dilakukan Augmented Dickey-Fuller test untuk melakukan uji akar unit (Unit Root Test) untuk menguji apakah inflasi dan kurs USD stasioner atau tidak. Hasil perhitungan akar unit untuk data awal dinyatakan pada Tabel 1.

0 5 10 15 20 25 30 35 40 45 -2

0 2 4

Inflasi

0 5 10 15 20 25 30 35 40 45 0.8

1 1.2 1.4x 10

Tabel 1 : Uji akar unit variabel Inflasi dan USD

Dari Tabel 1 terlihat nilai statistik dari inflasi adalah -2.5957 berarti sudah lebih kecil dari nilai tabel kritis dengan nilai uji 5 %. Sedangkan untuk data kurs USD masih lebih besar dari nilai tabel kritis nya. Hal ini berarti data tidak stasioner, sehingga perlu dilakukan transformasi dan pembedaan untuk data kurs USD yaitu dengan cara

)) log( ) (log(

100 1

t t

t Y Y

z , dengan Yt adalah data inflasi dan kurs USD. Hasil perhitungan akar unit untuk data yang sudah ditransformasi dan dilakukan pembedaan dinyatakan pada Tabel 2.

Tabel 2 : Uji akar unit variabel kurs USD (pembedaan & transformasi)

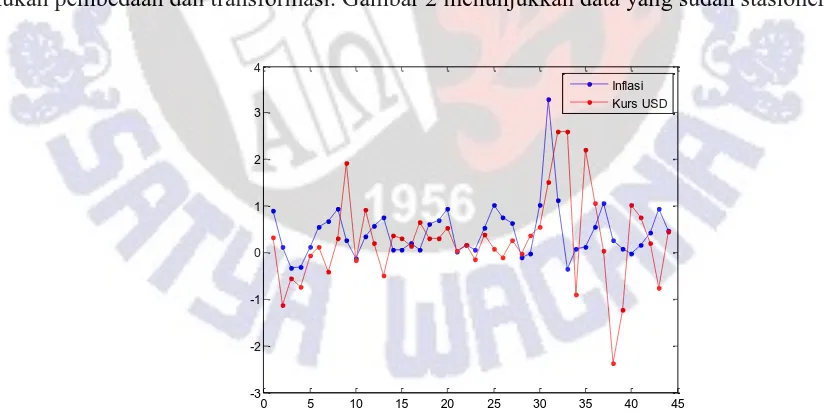

Terlihat dari Tabel 2 nilai statistik untuk data kurs USD sudah lebih kecil dari nilai tabel kritisnya dengan nilai uji 5 %. Dapat diambil kesimpulan bahwa variabel Inflasi sudah stasioner pada data aslinya, sedangkan untuk variabel kurs USD mengalami stasioner setelah dilakukan pembedaan dan transformasi. Gambar 2 menunjukkan data yang sudah stasioner.

Gambar 2 : Data Inflasi & Kurs USD stasioner

Penentuan Model VAR

Dari data yang sudah stasioner selanjutnya dicari model awal VAR dengan cara mengetahui lag yang paling sesuai untuk model. Artinya bahwa suatu data pada waktu tertentu di masa depan dipengaruhi oleh beberapa data berurutan pada waktu sebelumnya. Untuk memilih lag yang paling sesuai digunakan kriteria informasi AIC.

0 5 10 15 20 25 30 35 40 45 -3

-2 -1 0 1 2 3 4

Inflasi Kurs USD

Data Nilai Statistik

Nilai Tabel Kritis

5 % Inflasi -2.5957 -1.95

USD 1.469 -1.95

Data Nilai Statistik

Nilai Tabel Kritis

Tabel 3 : Kriteria pemilihan lag

Dari kriteria AIC pada tabel terlihat nilai paling minimum ada pada lag 6 yaitu dengan nilai -1.3268. Disini diduga bahwa model terbaik adalah dengan menggunakan lag 6. Sehingga didapatkan model VAR dengan lag 6 untuk variabel inflasi dan USD adalah:

t t t t t t t

t A AY A Y AY AY AY AY e

Y 0 1 1 2 2 3 3 4 4 5 5 6 6 (10)

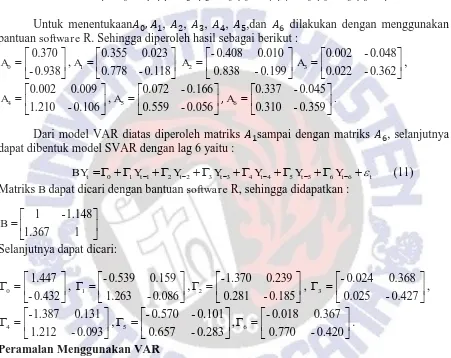

Untuk menentukaan , , , , ,dan dilakukan dengan menggunakan bantuan software R. Sehingga diperoleh hasil sebagai berikut :

0.938 -0.370 0 A , 0.118 -0.778 0.023 0.355 1 A 0.199 -0.838 0.010 0.408 -2 A 0.362 -0.022 0.048 -0.002 3 A , 0.106 -1.210 0.009 0.002 4 A , 0.056 -0.559 0.166 -0.072 5 A , 0.359 -0.310 0.045 -0.337 6 A .

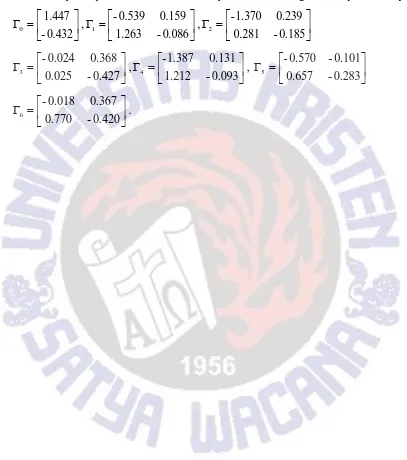

Dari model VAR diatas diperoleh matriks sampai dengan matriks , selanjutnya dapat dibentuk model SVAR dengan lag 6 yaitu :

t t t t t t t

t Y Y Y Y Y Y

Y

B 01 12 23 34 45 56 6 (11)

Matriks B dapat dicari dengan bantuan software R, sehingga didapatkan :

1 1.367 1.148 -1 B

Selanjutnya dapat dicari:

0.432 -1.447

0 ,

0.086 -1.263 0.159 0.539

-1 ,

0.185 -0.281 0.239 1.370

-2 ,

0.427 -0.025 0.368 0.024 -3 , 0.093 -1.212 0.131 1.387

-4 ,

0.283 -0.657 0.101 -0.570

-5 ,

0.420 -0.770 0.367 0.018 -6 .

Peramalan Menggunakan VAR

Setelah didapatkan model VAR tetap, langkah selanjutnya adalah meramalkan data. Dengan bantuan Software R dilakukan prediksi dari 5 bulan ke depan untuk Inflasi dan Kurs USD. Hasil peramalan ditunjukkan pada Tabel 4.

Tabel 4 : Hasil peramalan Inflasi dan kurs USD (Keluaran dari R)

Bulan Inflasi Kurs USD

Okt-2014 0.07 0.75

Nov-2014 0.10 -0.19

Des-2014 0.37 0.13

Jan-2015 0.76 0.32

Feb-2015 0.82 0.78

Tabel 4 merupakan prediksi inflasi dan kurs USD untuk 5 bulan ke depan. Sebelumnya data kurs USD yang digunakan untuk pemodelan dan peramalan pada Tabel 4

Lag

1 2 3 4 5 6 7 8

adalah data yang masih di transformasikan. Pada variabel USD dilakukan transformasi dan pembedaan yaitu zt 100(log(Yt)log(Yt1)). Untuk mengembalikan ke data yang asli perlu dilakukan tranformasi kembali digunakan.

)) log( ) (log(

100 1

t t

t Y Y

z

100 1 10

t z t

t Y

Y

dengan, zt= nilai peramalan untuk variabel USD.

Untuk peramalan data aslinya dapat dihitung sebagai berikut : Bulan Oktober 2014 :

100 1 10

t z t

t Y

Y

11974.01 10

11769 100

75 . 0

t

Y

Dengan cara yang sama didapatkan peramalan untuk bulan November 2014 sampai dengan Februari 2015. Ditunjukkan pada Tabel 5 berikut.

Tabel 5 : Hasil peramalan Inflasi dan kurs USD

Bulan Inflasi Kurs USD

Okt-2014 0.07 11974.01

Nov-2014 0.10 12062.51

Des-2014 0.37 12346.3

Jan-2015 0.76 12665.92

Feb-2015 0.82 12925.17

KESIMPULAN

Berdasarkan hasil dan bahasan dibagian sebelumnya maka diperoleh :

1. Model SVAR diperoleh dari mengestimasi parameter dari model VAR. Sehingga diperoleh model SVAR dengan orde 6 untuk variabel Inflasi dan kurs USD pada persamaann (11) yaitu :

t t t

t t

t t

t Y Y Y Y Y Y

Y

B 01 12 23 34 45 56 6 .

2. Dalam peramalan menggunakan VAR untuk 5 bulan kedepan pada data inflasi dan kurs USD dapat dilihat pada Tabel 5.

Penelitian lebih lanjut dapat dikembangkan untuk penggunaan Resampling atau Bootstrap dalam model SVAR.

DAFTAR PUSTAKA

Cryer, J.D. and Chan, K.-S.(2008).Time Series Analysis, 2nd Edition, Springer Science+Business Media.

Darwanto. (2012). Dampak Shock Nilai Tukar Riil terhadap Inflasi dan Current Account Indonesia, Trikonomika,11 (1), FEB Universitas Diponegoro, Semarang.

Enders, W. (2004). Applied Econometric Time Series, 2nd Edition, America : Wiley.

Gunawan. (2012). Analisis Interaksi Capital Flows, Fluktuasi Nilai Tukar, dan Kebijakan Moneter Di Indonesia. Fakultas Ekonomi, Universitas Indonesia, Jakarta.

Hadiyatullah.(2011). Model Vector Autoregressive (VAR) dan Penerapannya untuk Analisis Pengaruh Harga Migas yerhadap Indeks Harga Konsumen (IHK) (Studi Kasus Daerah Istimewa Yogyakarta, Periode 1997–2009). FMIPA UNY, Yogyakarta. Halim, S. dan Chandra, A. (2011). Pemodelan Time Series Multivariat secara Automatis.

Jurnal Teknik Industri, 13 (1), Universitas Kristen Petra, Surabaya.

Kilian,. (2011). Structural Vector Autoregressions. Department of Economics,University of Michigan.

Novita, M.( 2009). Studi Kausalitas Granger Antara Nilai Tukar Rupiah Terhadap USD dan AUD Menggunakan Analisis VAR, FSM UKSW, Salatiga.

Rosadi, D. (2011). Analisis Ekonometrik & Runtun Waktu Terapan dengan R, Yogyakarta: Penerbit Andi.

Setyaningtyas, R. (2011). Pemodelan Konsentra si BOD, DO dan Debit Di Stasiun KBe1 Sungai Bedadung–Jember dengan Menggunakan Metode Vector Autoregressive (VAR), Program Magister Fakultas Teknik Sipil dan Perencanaan ITS, Surabaya. Sukirno, S. (2002). Teori Mikro Ekonomi, Rajawali Press: Jakarta.

PERAMALAN DENGAN MODEL SVAR PADA DATA INFLASI INDONESIA DAN NILAI TUKAR RUPIAH TERHADAP DOLAR AMERIKA DENGAN

MENGGUNAKAN METODE BOOTSTRAP Daivi S. Wardani, Adi Setiawan, Didit B. Nugroho

Program Studi Matematika

Fakultas Sains dan Matematika, Universitas Kristen Satya Wacana Jl. Diponegoro 52-60 Salatiga 50711

[email protected], [email protected], [email protected]

ABSTRAK

Model Structural Vector Autoregression (SVAR) pada data inflasi Indonesia dan nilai tukar rupiah terhadap dolar Amerika telah dikaji sebelumnya dan dihasilkan estimasi untuk

parameter model. Dalam studi ini, metode bootstrap diaplikasikan untuk mengestimasi parameter-parameter dari model. Metode bootstrap merupakan metode resampling dari data asli untuk mendapatkan data baru dengan banyak pengulangan yang terjadi. Dengan bantuan

Software R i386 3.0.1, dari metode bootstrap diperoleh estimasi titik (median bootstrap) dan interval konfidensi bootstrap persentil yang mengandung hasil prediksi dengan metode klasik. Hasil peramalan menunjukkan bahwa, hasil darimetode langsung yang diperoleh

1. PENDAHULUAN

Peramalan dengan SVAR pada data inflasi dan nilai tukar rupiah terhadap USD telah

didapatkan model pada lag 6 dengan bentuk (Wardani dkk,2014) :

t t t

t t

t t

t Y Y Y Y Y Y

Y

B 01 12 23 34 45 56 6

,dimana

1 1

21 12

b b

B , Y adalah vektor berukuran t n 1 yang mengandung n variabel dalam

SVAR, 0 adalah vektor berukuran n 1 yang berisikan intersep, 1,2,,6adalah matriks berukuran nn yang berisikan parameter-parameter dalam SVAR, dan t adalah eror dari model SVAR. Parameter-parameter yang diperoleh dari model digunakan untuk meramalkan

inflasi dan nilai tukar rupiah terhadap USD untuk periode kedepan. Pada penelitian ini

parameter akan dibangkitkan berdasarkan metode bootstrap. Tujuan dari penelitian ini adalah memprediksi data inflasi dan nilai tukar rupiah terhadap USD dengan menerapkan metode

bootstrap untuk memperoleh estimasi titik atau median bootstrap serta interval konfidensi bootstrap persentil sebagai hasil peramalan pada model SVAR. Peramalan sebelumnya (tanpa metode bootstrap) dan peramalan dengan menggunakan bootstrap akan dibandingkan untuk menentukan manakah peramalan yang memiliki kesalahan relatif lebih kecil sehingga

prediksinya bisa dianggap lebih akurat.

2. DASAR TEORI 2.1 Metode Bootstrap

Metode Bootstrap merupakan suatu metode resampling atau pengambilan sampel-sampel baru secara acak dengan pengembalian berdasarkan sampel-sampel asli sebanyak L kali (Agustius, 2013). Dibuat interval konfidensi bootstrap persentil 95% dari hasil

pembentukan sampel baru oleh bootstrap. Kemudian dilakukan ulangan sejumlah

bilangan besar L kali pada sampel baru tersebut. Langkah-langkah dalam membuat

interval konfidensi bootstrap persentil adalah melakukan proses bootstrap sebanyak

bilangan besar L kali, kemudian dengan memilih koefisien konfidensi 95% maka dapat

ditentukan interval konfidensi 95% yaitu dengan memilih batas atas sebesar 97.5% dan

2.2 Vector Autoregression (VAR)

Pertama kali model VAR diperkenalkan oleh C.A. Sims (1972) sebagai

pengembangan dari pemikiran Granger (1969) (Hidayatullah,2009). VAR menjelaskan

bahwa setiap variabel yang ada dalam model tergantung pada pergerakan masa lalu

variabel tersebut dan juga pergerakan masa lalu seluruh variabel yang ada dalam sistem

(Novita,2009). Salah satu keunggulan dari model VAR adalah peneliti tidak perlu

menentukan mana variabel endogen dan mana variabel eksogen karena semua variabel

dalam VAR adalah endogen. Secara umum VAR orde p dituliskan sebagai berikut :

t p t p t

t

t A AY AY A Y e

Y 0 1 1 2 2 (1) dengan

t

Y = vektor berukuran n 1 yang mengandung n variabel dalam VAR,

0

A = vektor berukuran n 1 yang berisikan intersep,

i

A = matriks berukuran nn yang berisikan koefisien-koefisien dalam VAR,

t

e = vektor berukuran n 1 berisikan galat dari model VAR.

Model VAR yang digunakan akan dibentuk dalam tahapan pengujian pra-estimasi.

Meliputi tahapan pengujian stasioneritas data dan penentuan lag optimal.

2.3 Struktural Vektor Autoregresi (SVAR)

SVAR merupakan pengembangan dari metode VAR. Metode estimasi SVAR

digunakan untuk mendapatkan ortogonalisasi suku eror tak rekursif (non recursive error term) dalam kerangka analisis impulse respons. Untuk memperoleh ortogonalisasi suku eror tak rekursif tersebut, maka pada penelitian ini diterapkan beberapa batasan untuk

mengidentifikasi komponen struktural dalam suku eror. Bentuk Struktural Vektor

Autoregresi dengan lag p memiliki model:

t p t p t

t

t Y Y Y

Y

B 0 1 12 2 (2) dengan

1 1

21 12

b b

B ,

t

Y vektor berukuran n 1 yang mengandung n variabel dalam SVAR,

i matriks berukuran n n yang berisikan koefisien-koefisien dalam SVAR,

t

white noise.

2.4 Kesalahan Relatif

Kesalahan relatif (relatif error) adalah ukuran kesalahan dalam kaitannya dengan

pengukuran. Kesalahan relatif didefinisikan dengan:

s a s r

X X X

e (3)

dengan eradalah kesalahan relatif, X adalah nilai sebenarnya, s Xa adalah nilai perhitungan.

Untuk mencari rata-rata kesalahan relatif yang terjadi pada suatu data dinyatakan dengan:

Rata-rata kesalahan relatif =

n

rela tif kesa la ha n

.

3. METODE PENELITIAN

Data yang digunakan adalah data inflasi yang diambil dari www.bps.go.id dan

data nilai tukar rupiah terhadap USD yang diambil dari www.bi.go.id. Data yang

digunakan adalah dari bulan Januari 2011 sampai dengan September 2014. Analisis data

dengan menggunakan alat bantu program aplikasi R i386 3.0.1. Dalam penelitian ini akan

dilakukan peramalan data inflasi dan nilai tukar rupiah terhadap USD pada model SVAR

dengan menggunakan metode bootstrap untuk mengestimasi variabel i. Penggunaan bootstrap untuk mendapatkan estimasi titik atau median bootstrap dapat diringkas dalam langkah-langkah sebagai berikut:

1. Dimisalkan data asal Y1,Y2,...,Yn.

2. Berdasarkan pada data asal, dibentukA0,A1,...,Apdengan p adalah lag yang terpilih.

3. Dihitung et Yt Yt Yt A AYt ApYtp

0 1 1 .

4. Sampel e diambil dengan pengembalian sebanyak t n kali sehingga diperoleh e*t . 5. Dibentuk

Y

t*

A

0

A

1Y

t1

A

pY

tp

e

t*6. Berdasarkan Yt*yang didapatkan maka dapat dihitung

p

A A

A0 , 1 ,, .

) ( ) ( 1 ) ( 0 ) 2 ( ) 2 ( 1 ) 2 ( 0 ) 1 ( ) 1 ( 1 ) 1 ( 0 , , , , , , , , , L p L L p p A A A A A A A A A

8. Berdasarkan perolehan pada prosedur 7, selanjutnya akan dikali dengan B dan diulang sebanyak L kali, sehingga didapatkan:

) ( * ) ( * 1 ) ( * 0 ) 2 ( * ) 2 ( * 1 ) 2 ( * 0 ) 1 *( ) 1 *( 1 ) 1 *( 0

,

,

,

,

,

,

,

,

,

L p L L p p

4. PROFIL DATA

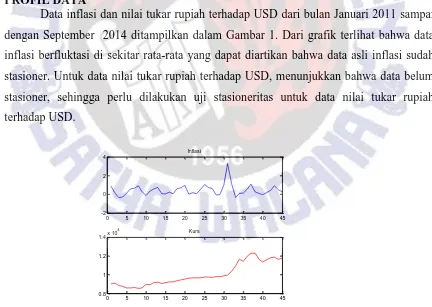

Data inflasi dan nilai tukar rupiah terhadap USD dari bulan Januari 2011 sampai

dengan September 2014 ditampilkan dalam Gambar 1. Dari grafik terlihat bahwa data

inflasi berfluktasi di sekitar rata-rata yang dapat diartikan bahwa data asli inflasi sudah

stasioner. Untuk data nilai tukar rupiah terhadap USD, menunjukkan bahwa data belum

stasioner, sehingga perlu dilakukan uji stasioneritas untuk data nilai tukar rupiah

[image:35.595.89.521.378.685.2]terhadap USD.

Gambar 1 : Data asli inflasi (atas) &nilai tukar rupiah terhadap USD (bawah)

0 5 10 15 20 25 30 35 40 45 -2

0 2 4

Inflasi

0 5 10 15 20 25 30 35 40 45 0.8

1 1.2 1.4x 10

5. HASIL DAN BAHASAN

Pada Wardani, dkk (2014) telah diperoleh parameter-parameter yaitu:

0.432 -1.447

0 ,

0.086 -1.263 0.159 0.539

-1 ,

0.185 -0.281 0.239 1.370

-2 ,

0.427 -0.025 0.368 0.024 -3 , 0.093 -1.212 0.131 1.387

-4 ,

0.283 -0.657 0.101 -0.570

-5 dan

0.420 -0.770 0.367 0.018 -6 sehingga

didapatkan model SVAR untuk lag 6 adalah :

t t t t t t t

t Y Y Y Y Y Y

Y

B 01 12 23 34 45 56 6

.5.1 Metode bootstrap pada variabel i

Dilakukan proses bootstrap pada variabel 1,2,3,4,5dan6. Proses bootstrap dilakukan dengan menyusun sampel baru dari data secara berpasangan dengan pengembalian. Data baru tersebut selanjutnya diramalkan untuk mendapatkan data inflasi

[image:36.595.95.526.278.645.2]dan nilai tukar rupiah terhadap USD pada 5 bulan kedepan. Hasil bootstrap yang digunakan diambil dari median data. Hasil estimasi median bootstrap dan estimasi interval konfidensi persentil pada parameter 1,2,3,4,5 dan 6 dapat dilihat pada Tabel 1.

Tabel 1 : Median bootstrap dan interval konfidensi bootstrap persentil

1,1i

i

1,2 i

2,1 i

2,21

-0.29 1.19 0.11 -0.09

[-0.77, 0.66] [0.37, 1.77] [-0.24, 0.42] [-0.47, 0.31]

2

-1.09 0.36 0.16 -0.18

[-1.67, -0.39] [-0.43, 1.21] [-0.15, 0.50] [-0.56, 0.16]

3

-0.01 0.02 0.25 -0.43

[-0.61, 0.60] [-0.74, 0.80] [-0.16, 0.51] [-0.72, -0.08]

4

-0.99 1.21 0.09 -0.09

[-1.65, 0.19] [0.54, 1.92] [-0.21, 0.36] [-0.44, 0.27]

5

-0.38 0.64 -0.11 -0.26

[-0.98, 0.33] [-0.18, 1.38] [-0.40, 0.14] [-0.63, 0.13]

6

0.11 0.71 0.24 -0.40

Sebagai contoh hasil bootstrap untuk 1 dibuat histogramnya dapat dilihat pada Gambar 2.

Gambar 2 : Histogram Estimasi Titik 1

5.2 Peramalan dengan model SVAR

Model SVAR untuk mendapatkan peramalan yaitu:

1 1 1

1 1

5 6 4 5 3 4 2 3 1 2 1

0 1

t t

t t

t t

t t

t t

t

Y B Y

Y B Y

Y Y

Y Y

Y Y

Y

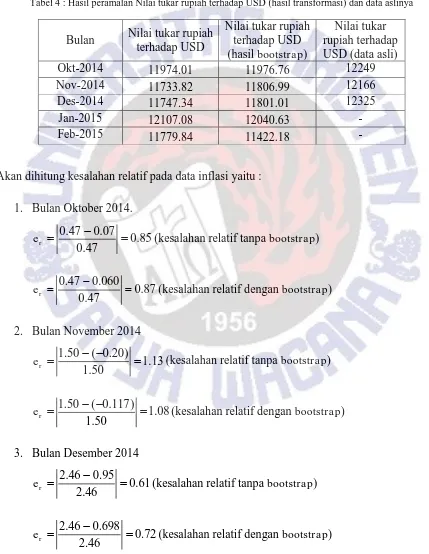

Hasil peramalan data inflasi dan nilai tukar rupiah terhadap USD disajikan dalam Tabel

2.

Tabel 2 : Hasil peramalan inflasi dan nilai tukar rupiah terhadap USD (keluaran dari R)

Bulan Inflasi Inflasi (hasil bootstrap)

Nilai tukar rupiah terhadap

USD

Nilai tukar rupiah terhadap

USD (hasil bootstrap)

Okt-2014 0.07 0.060 0.75 0.760

Nov-2014 -0.20 -0.117 -0.88 -0.620

Des-2014 0.95 0.698 0.05 -0.022

Jan-2015 0.67 0.756 1.31 0.873

[image:37.595.69.527.638.770.2]Tabel 3 : Hasil peramalan inflasi dan data aslinya

Tabel 4 : Hasil peramalan Nilai tukar rupiah terhadap USD (hasil transformasi) dan data aslinya

Akan dihitung kesalahan relatif pada data inflasi yaitu :

1. Bulan Oktober 2014.

85 . 0 47 . 0 07 . 0 47 . 0 r

e (kesalahan relatif tanpa bootstrap)

87 . 0 47 . 0 060 . 0 47 . 0 r

e (kesalahan relatif dengan bootstrap)

2. Bulan November 2014

13 . 1 50 . 1 ) 20 . 0 ( 50 . 1 r

e (kesalahan relatif tanpa bootstrap)

08 . 1 50 . 1 ) 117 . 0 ( 50 . 1 r

e (kesalahan relatif dengan bootstrap)

3. Bulan Desember 2014

61 . 0 46 . 2 95 . 0 46 . 2 r

e (kesalahan relatif tanpa bootstrap)

72 . 0 46 . 2 698 . 0 46 . 2 r

e (kesalahan relatif dengan bootstrap) Bulan Inflasi

Inflasi (hasil bootstrap)

Inflasi (data asli)

Okt-2014 0.07 0.060 0.47

Nov-2014 -0.20 -0.117 1.50

Des-2014 0.95 0.698 2.46

Jan-2015 0.67 0.756 -

Feb-2015 0.15 0.519 -

Bulan Nilai tukar rupiah terhadap USD

Nilai tukar rupiah terhadap USD (hasil bootstrap)

Nilai tukar rupiah terhadap USD (data asli)

Okt-2014 11974.01 11976.76 12249

Nov-2014 11733.82 11806.99 12166

Des-2014 11747.34 11801.01 12325

Jan-2015 12107.08 12040.63 -

[image:38.595.76.505.212.766.2]Maka diperoleh nilai rata-rata kesalahan relatifnya yaitu:

a. Rata-rata kesalahan relatif peramalan inflasi 0.86 3 59 . 2 3 61 . 0 13 . 1 85 . 0 ,

b. Rata-rata kesalahan relatif peramalan inflasi (setelah dilakukan bootstrap) 89 . 0 3 67 . 2 3 72 . 0 08 . 1 87 . 0 .

Untuk menghitung kesalahan relatif pada data nilai tukar rupiah terhadap USD akan

diberikan sebagai berikut :

1. Bulan Oktober 2014.

02 . 0 12249 01 . 11974 12249 r

e (kesalahan relatif tanpa bootstrap)

02 . 0 12249 76 . 11976 12249 r

e (kesalahan relatif dengan bootstrap)

2. Bulan November 2014

03 . 0 12166 82 . 11733 12166 r

e (kesalahan relatif tanpa bootstrap)

03 . 0 12166 99 . 11806 12166 r

e (kesalahan relatif dengan bootstrap)

3. Bulan Desember 2014

05 . 0 12325 34 . 11747 12325 r

e (kesalahan relatif tanpa bootstrap)

04 . 0 12325 01 . 11801 12325 r

e (kesalahan relatif dengan bootstrap)

Maka diperoleh nilai rata-rata kesalahan relatif yaitu:

a. Rata-rata kesalahan relatif peramalan nilai tukar rupiah terhadap USD

b. Rata-rata kesalahan relatif peramalan nilai tukar rupiah terhadap USD (setelah

dilakukanbootstrap) 0.03

3 09 . 0 3

04 . 0 03 . 0 02 . 0

.

Dari hasil perhitungan diperoleh nilai rata-rata kesalahan peramalan dengan model

SVAR pada inflasi dan nilai tukar rupiah terhadap USD sebelum dilakukan bootstrap adalah 0.86 (86%) dan 0.03 (3%) dan nilai rata-rata kesalahan peramalan pada data yang sudah

[image:40.595.75.513.217.555.2]dilakukan bootstrap yaitu 0.89 (89%) untuk Inflasi dan 0.03 (3%) untuk nilai tukar rupiah terhadap USD.

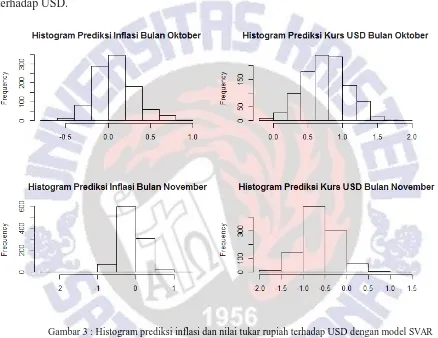

Gambar 3 : Histogram prediksi inflasi dan nilai tukar rupiah terhadap USD dengan model SVAR

Tabel 5 : Titik estimasi dan interval konfidensi peramalan data inflasi dan nilai tukar rupiah terhadap USD

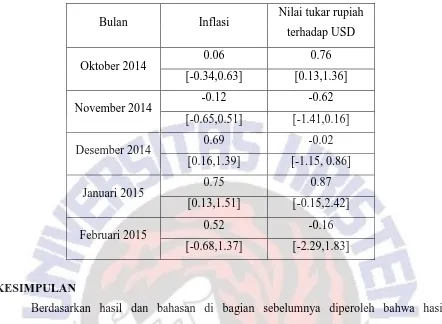

Bulan Inflasi Nilai tukar rupiah terhadap USD

Oktober 2014 0.06 0.76

[-0.34,0.63] [0.13,1.36]

November 2014 -0.12 -0.62

[-0.65,0.51] [-1.41,0.16]

Desember 2014 0.69 -0.02

[0.16,1.39] [-1.15, 0.86]

Januari 2015 0.75 0.87

[0.13,1.51] [-0.15,2.42]

Februari 2015 0.52 -0.16

[-0.68,1.37] [-2.29,1.83]

KESIMPULAN

Berdasarkan hasil dan bahasan di bagian sebelumnya diperoleh bahwa hasil

peramalan berdasarkan data inflasi di Indonesia dan nilai tukar rupiah terhadap USD tanpa

melakukan bootstrap lebih baik dari pada menggunakan metode bootstrap. Hal ini dapat dilihat dari rata-rata kesalahan relatif tanpa bootstrap untuk inflasi sebesar 86% dan nilai tukar rupiah terhadap USD sebesar 3%, lebih kecil dari pada rata-rata kesalahan relatif

dengan metode bootstrap yaitu 89% untuk inflasi dan 3% untuk nilai tukar rupiah terhadap USD. Lebih lanjut perlu diselidiki kenapa kesalahan relatif data inflasi dari hasil

penghitungan kedua metode sangat besar yaitu mendekati 100%.

DAFTAR PUSTAKA

Agustius, Y., dkk. (2013). Penerapan Metode Bootstrap Pada Uji Komparatif Non Parametrik 2 Sampel Studi Kasus: Inflasi Di Kota Purwokerto, Surakarta, Semarang, Dan Tegal Tahun 2003-2012.Prosiding Seminar Nasional Penelitian, Pendidikan dan Penerapan MIPA,FMIPA UNY,Yogyakarta.

Cryer, J.D. dan Chan, K.-S.(2008).Time Series Analysis, 2nd Edition, Springer Science+Business Media.

Enders, W. (2004). Applied Econometric Time Series, 2nd Edition, America : Wiley.

Feve P. dan Jidoud A. (2012). Identifying News Shocks from SVARs, Toulouse School of Economics, Toulouse-France.

Gunawan. (2012). Analisis Interaksi Capital Flows, Fluktuasi Nilai Tukar, dan Kebijakan Moneter Di Indonesia. Fakultas Ekonomi, Universitas Indonesia, Jakarta.

Hadiyatullah.(2011). Model Vector Autoregressive (VAR) dan Penerapannya untuk Analisis Pengaruh Harga Migas yerhadap Indeks Harga Konsumen (IHK) (Studi Kasus Daerah Istimewa Yogyakarta, Periode 1997–2009). FMIPA UNY, Yogyakarta. Halim, S. (2006). Penggunaan Bootstrap Data Dependen Untuk Membangun Selang

Kepercayaan Pada Parameter Model Peramalan Data Stasioner. Jurnal Teknik Industri, 8 (1), Fakultas Teknik Industri UKP, Surabaya.

Kilian,(2011). Structural Vector Autoregressions. Department of Economics,University of Michigan.

Novita, M.( 2009). Studi Kausalitas Granger Antara Nilai Tukar Rupiah Terhadap USD dan AUD Menggunakan Analisis VAR, FSM UKSW, Salatiga.

Rahayu, N. (2012). P enggunaan Metode Bootstrap dalam Regresi Cox Proportional Hazards pada Ketahanan Hidup Pasien Diabetes mellitus, FSM UKSW. Salatiga.

Rosadi, D. (2011). Analisis Ekonometrik & Runtun Waktu Terapan dengan R, Yogyakarta: Penerbit Andi.

Setyaningtyas, R. (2011). Pemodelan Konsentra si BOD, DO dan Debit Di Stasiun KBe1 Sungai Bedadung–Jember dengan Menggunakan Metode Vector Autoregressive (VAR), Program Magister Fakultas Teknik Sipil dan Perencanaan ITS, Surabaya. Wardani, D. S., Setiawan.A, Nugroho, D.B. (2014). Peramalan Dengan Model SVAR Pada

Data Inflasi Indonesia Dan Nilai Tukar Rupiah Terhadap Kurs Dolar Amerika , Prosiding Seminar Nasional Sains dan Pendidikan Sains, 4(1), UMP, Purworejo.

xiv

KESIMPULAN

Berdasarkan bahasan dari kedua makalah dapat disimpulkan sebagai berikut

1. Model SVAR data inflasi dan nilai tukar rupiah terhadap USD adalah berorde 6:

t t t t t t t

t Y Y Y Y Y Y

Y

B 01 12 23 34 45 56 6

. Dan didapatkan estimasi parameter dari model yaitu : 0.432 -1.447

0 ,

0.086 -1.263 0.159 0.539

-1 ,

0.185 -0.281 0.239 1.370 -2 0.427 -0.025 0.368 0.024

-3 ,

0.093 -1.212 0.131 1.387

-4 ,

0.283 -0.657 0.101 -0.570 -5 0.420 -0.770 0.367 0.018 -6 .

2. Hasil peramalan berdasarkan data Inflasi di Indonesia dan nilai tukar rupiah terhadap kurs USD tanpa melakukan bootstrap lebih baik dari pada menggunakan metode bootstrap. Hal ini dapat dilihat dari rata-rata kesalahan relatif tanpa bootstrap untuk inflasi sebesar 86% dan nilai tukar rupiah terhadap USD sebesar 3%, lebih kecil dari

xv

HASIL REVIEW 28 Januari 2015

Review Makalah 1 adalah sebagai berikut :

1. Pada dasar teori Model Autoregresi keterangan p seharusnya j yaitu parameter autoregresi ke-j, dengan j = 1,2, ..., p.

2. Pada dasar teori Vector Autoregression (VAR) keterangan :

t

Y adalah data yang akan dicari modelnya, dengan t adalah banyaknya data.

i

A adalah parameter pada model, dengan i = 1,2, ..., p dan p adalah lag yang sesuai untuk model.

t

e adalah galat dari model, dengan t adalah banyaknya data.

3. Perbedaan VAR dan SVAR yaitu eror pada model VAR adalah dependen sedangkan

eror pada model SVAR adalah independen.

4. Pada contoh 2 diambil referensi dari Enders (2004).

5. Pada contoh 2,

2

2 21

12 2 1

t te

e

E , dengan i2 adalah variansi dari e it

sedangkan

12=

21 yaitu kovariansi dari e1tdan e2t.6. Metode Penelitian

Langkah-langkah penelitian :

a. Dimisalkan data asal Y1,Y2,...,Yn.

b. Dari data asal dicek stasioneritas data dengan menggunakan uji akar unit yaitu

dengan uji Augmented Dickey-Fuller (ADF test).

c. Data yang belum stasioner akan dilakukan transformasi dan pembedaan.

d. Selanjutnya akan ditentukan lag optimal dengan menggunakan kriteria informasi

Akaike Information Criterion. Nilai kriteria lag yang paling minimum akan dipilih sebagai lag yang paling sesuai untuk model.

e. Setelah mendapatkan model yang paling sesuai akan dicari parameter pada model

VAR.

f. Dari parameter model VAR yang diperoleh dapat dicari parameter dan nilai B pada model SVAR.

g. Dari parameter-parameter yang diperoleh akan diramalkan data inflasi dan nilai

xvi

7. Tabel 4 adalah hasil peramalan inflasi dan nilai tukar rupiah terhadap USD

berdasarkan keluaran program R.

Tabel 5 adalah hasil peramalan inflasi dan nilai tukar rupiah terhadap USD setelah

data ditransformasi untuk dikembalikan ke data asli.

8. Pada kesimpulan pertama: model SVAR diperoleh dari mengestimasi parameter yaitu:

0.432

-1.447

0 ,

0.086 -1.263

0.159 0.539

-1 ,

0.185 -0.281

0.239 1.370

-2

0.427 -0.025

0.368 0.024

-3 ,

0.093 -1.212

0.131 1.387

-4 ,

0.283 -0.657

0.101 -0.570

-5

0.420 -0.770

0.367 0.018

[image:45.595.97.504.168.628.2]

xvii

xviii LAMPIRAN 1

Data inflasi dan nilai tukar rupiah terhadap USD pada bulan Januari 2011-September 2014

Bulan Inflasi

Nlai tukar rupiah terhadap

USD

Jan-11 0,89 9021

Feb-11 0,13 9087

Mar-11 -0,32 8856

Apr-11 -0,31 8742

Mei-11 0,12 8594

Jun-11 0,55 8583

Jul-11 0,67 8606

Agust-11 0,93 8523

Sep-11 0,27 8582

Okt-11 -0,12 8970

Nop-11 0,34 8937

Des-11 0,57 9130

Jan-12 0,76 9171

Feb-12 0,05 9067

Mar-12 0,07 9143

Apr-12 0,21 9209

Mei-12 0,07 9239

Jun-12 0,62 9380

Jul-12 0,7 9448

Agust-12 0,95 9515

Sep-12 0,01 9633

Okt-12 0,16 9641

Nop-12 0,07 9676

Des-12 0,54 9646

Jan-13 1,03 9733

Feb-13 0,75 9749

Mar-13 0,63 9726

Apr-13 -0,1 9784

Mei-13 -0,03 9779

Jun-13 1,03 9860

Jul-13 3,29 9984

Agust-13 1,12 10339 Sep-13 -0,35 10977

Okt-13 0,09 11651

Nop-13 0,12 11411

Des-13 0,55 12006

Jan-14 1,07 12303

Feb-14 0,26 12312

Mar-14 0,08 11654

Apr-14 -0,02 11327

Mei-14 0,16 11595

Jun-14 0,43 11799

Jul-14 0,93 11857 Agust-14 0,47 11649

xvi LAMPIRAN 2

Program R untuk mencari model VAR dan SVAR beserta peramalannya coba <- read.table("databener.txt",header=TRUE)

inflasi <- coba[,2] usd <- coba[,3]

data <- data.frame(inflasi,usd) #uji stasioner

adf_inflasi <- summary(ur.df(inflasi, type = "none", lags = 2)) adf_inflasi

adf_USD <- summary(ur.df(usd, type = "none", lags = 2)) adf_USD

#dilakukan_difference/pembedaan_jika belum stasioner v <- inflasi[1:44]

w <- 100*diff(log10(usd)) databaru <- data.frame(v,w) #cek_stasioner_lagi

adf2_USD <- summary(ur.df(w, type = "none",lags = 1)) adf2_USD

#penentuan_lag_optimal

VARselect(databaru, lag.max = 8, type = "both") #cari_model_VAR

#manualnya untuk p=6 Y <- matrix(c(v,w),44,2) Y <- t(Y)

A <- Y[,7:44] B <- Y[,6:43] C <- Y[,5:42] D <- Y[,4:41] E <- Y[,3:40] F <- Y[,2:39] G <- Y[,1:38]

Yes7 <- rbind(A,B,C,D,E,F) Zet7 <- rbind(B,C,D,E,F,G) satu7 <- rep(1,38)

Y11 <- rbind(satu7,B,C,D,E,F,G)

betaC7 <- Yes7%*%t(Y11)%*%solve(Y11%*%t(Y11)) #cari_model_dengan_packages_vars

varC7 <- VAR(databaru, p = 6, type = "const") #cari_model_SVAR

Amat <- diag(2) Amat[2, 1] <- NA Amat[1, 2] <- NA

svar.A7 <- SVAR(x = varC7, estmethod = "direct", Amat = Amat, Bmat = NULL,max.iter = 100, maxls = 1000, conv.crit = 1.0e-8)

B<-svar.A7[[1]] #prediksi_dg_VAR

xvii LAMPIRAN 3

Program R untuk mencari parameter pada VAR dan SVAR beserta peramalannya mennggunakan metode bootstrap

u <- read.table('datacontoh.txt') inf <- u[1:45,1]

kurs <- u[1:45,2]

da <- data.frame(inf,kurs) k <- inf[1:44]

l <- 100*diff(log10(kurs)) databaru <- data.frame(k,l) Y <- matrix(c(k,l),44,2) Y <- t(Y)

M <- Y[,7:44] N <- Y[,6:43] O <- Y[,5:42] P <- Y[,4:41] Q <- Y[,3:40] R <- Y[,2:39] S <- Y[,1:38]

Yess <- rbind(M,N,O,P,Q,R) Zet <- rbind(N,O,P,Q,R,S) satu <- rep(1,45)

Zet1 <- rbind(satu[1:38],Zet) presentil1 <- function(has21) {

L <- length(has21) p <- 0.025

urut <- sort(has21) return(urut[round(L*p)]) }

presentil3 <- function(has23) {

L <- length(has23) p <- 0.975

urut <- sort(has23) return(urut[round(L*p)]) }

#bootstraping parameter Ai dan gamma i boot.daivi <- function(Yess, Zet1,p,L) {

m <- dim(Yess)[1] n <- dim(Yess)[2]

hasil2 <- matrix(0, L, 72)

beta22 <- Yess%*%t(Zet1)%*%solve(Zet1%*%t(Zet1)) U <- Yess-(beta22%*%Zet1)

for (i in 1:L) {

w <- sample(1:n,replace=T) Ubintang2 <- U[,w]

xviii

Bbintang2 <- Ybintang2%*%t(Zet1)%*%solve(Zet1%*%t(Zet1)) A0 <- Bbintang2[1:2,1]

A1 <- Bbintang2[1:2,2:3] A2 <- Bbintang2[1:2,4:5] A3 <- Bbintang2[1:2,6:7] A4 <- Bbintang2[1:2,8:9] A5 <- Bbintang2[1:2,10:11] A6 <- Bbintang2[1:2,12:13] M1 <- M[,38]

N1 <- N[,38] O1 <- O[,38] P1 <- P[,38] Q1 <- Q[,38] R1 <- R[,38]

Y1 <- cbind(Yess[,1:6],Ybintang2) v <- Y1[1,]

w <- Y1[2,]

dataku <- data.frame(v,w)

varC7 <- VAR(dataku, p, type = "const") hasil2[i,1] <- Bbintang2[1,1]

hasil2[i,2] <- Bbintang2[2,1] hasil2[i,3] <- Bbintang2[1,2] hasil2[i,4] <- Bbintang2[2,2] hasil2